Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 09 de Feb. de 2022

Gobierno-Financiero. Decreto 175 del 3 de febrero de 2022 Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el patrimonio técnico de sociedades fiduciarias, sociedades administradoras de fondos de pensiones y de cesantías, sociedades comisionistas de bolsa y sociedades administradoras de inversión (5). Cambios asociados a los fondos de pensiones.

En el régimen de transición de este decreto se establece que las sociedades fiduciarias, las sociedades administradoras de fondos de pensiones y de cesantías, las sociedades comisionistas de bolsa y las sociedades administradoras de inversión tendrán doce (12) meses para cumplir con las disposiciones previstas en el presente Decreto, contados a partir de la fecha en la cual la Superintendencia . Financiera de Colombia publique las instrucciones que correspondan para la aplicación de este Decreto. Las instrucciones deberán ser expedidas a más tardar dentro de los doce (12) meses siguientes a la fecha de publicación del presente Decreto.

Esta disposición del decreto indica que durante 2022 se expedirán circulares precisando los distintos aspectos de este decreto, a los que estaremos haciendo seguimiento durante el año.

|

Decreto 2555 de 2010 |

Decreto 175 de 2022 |

|

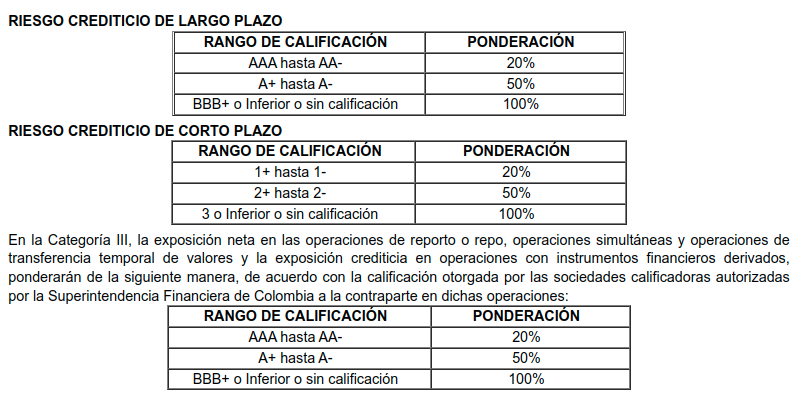

Artículo 2.6.1.1.10.Clasificación y ponderación de los activos para riesgo de crédito. Para efectos de determinar el valor total de activos ponderados por nivel de riesgo crediticio, los activos propios y exposiciones de la sociedad administradora de fondos de pensiones y de cesantías, se deben clasificar dentro de una de las siguientes categorías dependiendo de su naturaleza: Categoría I. Activos de máxima seguridad. En esta categoría se clasificará la caja, depósitos a la vista en entidades sometidas a vigilancia de la Superintendencia Financiera de Colombia, las inversiones en títulos o valores del Banco de la República o de la Nación y los garantizados por esta en la parte cubierta. Así mismo, computarán dentro de esta categoría los títulos o valores emitidos o totalmente garantizados por entidades multilaterales de crédito. En esta categoría también se debe incluir la exposición neta en las operaciones de reporto o repo, operaciones simultáneas y operaciones de transferencia temporal de valores siempre que la contraparte sea la Nación, el Banco de la República o una cámara de riesgo central de contraparte. Adicionalmente, en esta categoría se debe incluir la exposición crediticia en operaciones con instrumentos financieros derivados siempre que la contraparte sea la Nación, el Banco de la República o una cámara de riesgo central de contraparte. Categoría II. Activos de alta seguridad, tales como los títulos o valores emitidos por entidades públicas del orden nacional, los depósitos a término en establecimientos de crédito, créditos garantizados incondicionalmente con títulos o valores emitidos por la nación o por el Banco de la República o por Gobiernos o Bancos Centrales de países que autorice expresamente la Superintendencia Financiera de Colombia, y los activos, exposiciones y contingencias avalados o garantizados por el Fondo Nacional de Garantías S.A. o por el Fondo Agropecuario de Garantías en la parte cubierta En esta categoría también se debe incluir la exposición neta en las operaciones de reporto o repo, operaciones simultáneas y operaciones de transferencia temporal de valores siempre que la contraparte sea una entidad vigilada por la Superintendencia Financiera de Colombia distinta del Banco de la República, o una entidad pública de orden nacional o un fondo mutuo de inversión controlado.

Así mismo, en esta categoría se debe incluir la exposición crediticia en las operaciones con instrumentos financieros derivados siempre que la contraparte sea una entidad vigilada por la Superintendencia Financiera de Colombia distinta del Banco de la República, una entidad pública de orden nacional o un fondo mutuo de inversión controlado.

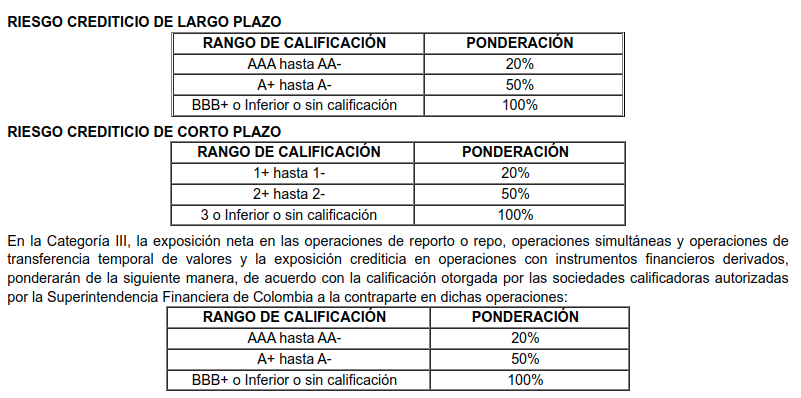

Categoría III. Otros activos de riesgo: En esta categoría se incluirán los otros activos de riesgo no deducidos en el cómputo del patrimonio técnico y no incluidos en ninguna categoría anterior incluyendo cuentas por cobrar, otras inversiones voluntarias, inversiones en activos fijos, bienes de arte y cultura, bienes muebles o inmuebles realizables recibidos en dación de pago o en remates judiciales, la exposición neta en las operaciones de reporto o repo, operaciones simultáneas y operaciones de transferencia temporal de valores y la exposición crediticia en operaciones con instrumentos financieros derivados, siempre que la contraparte sea una entidad no contemplada en ninguna de las categorías anteriores.

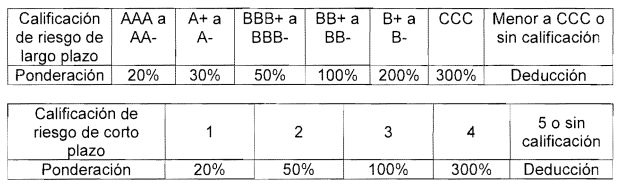

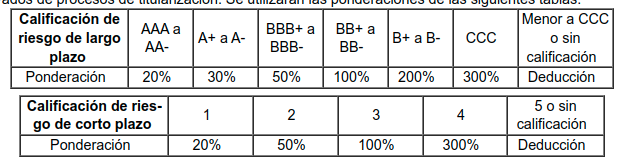

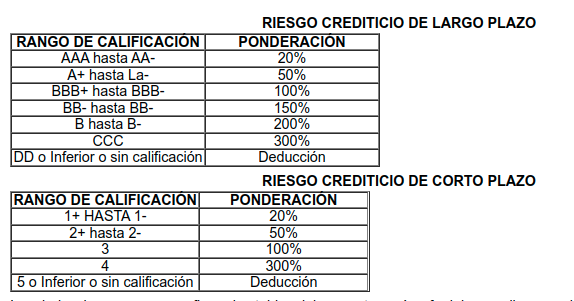

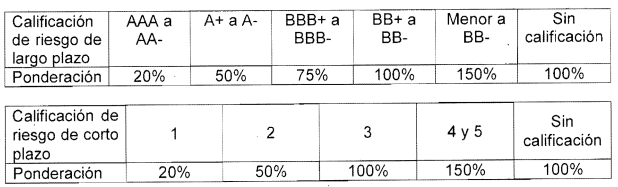

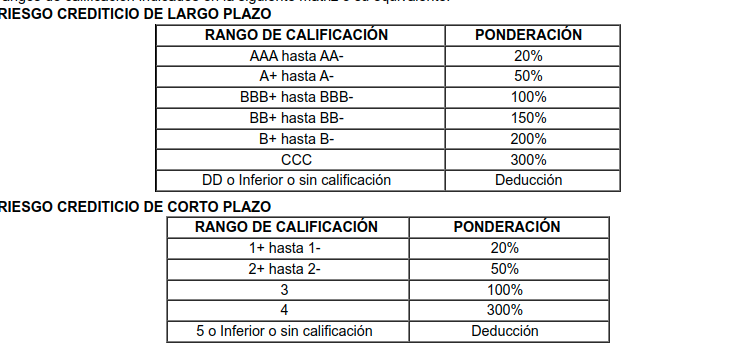

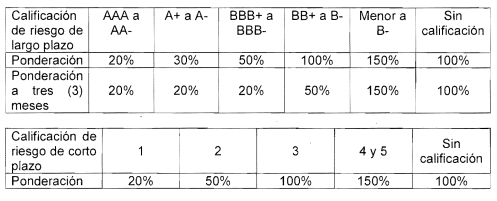

Los activos incluidos en la Categoría I se ponderarán al 0%, en la Categoría II al 20% y en la Categoría III ponderarán de la siguiente manera, de acuerdo con la calificación otorgada por las sociedades calificadoras autorizadas por la Superintendencia Financiera de Colombia, para lo cual se observarán los rangos de calificación indicados en la siguiente matriz o su equivalente:

Parágrafo 1°.Bonos y títulos hipotecarios. Los bonos y títulos hipotecarios de que trata el artículo 30 de la Ley 546 de 1999, que cuenten con garantía total del Gobierno nacional, a través del Fondo de Garantías de Instituciones Financieras (Fogafín), computarán al cero por ciento (0%). Parágrafo 2°.Productos estructurados. Computarán por su precio justo de intercambio multiplicado por el factor de ponderación que corresponda según la categoría de riesgo del emisor del respectivo producto. Cuando se realicen inversiones en un producto estructurado cuyos componentes provengan de distintas contrapartes, pero se haya adquirido el mismo a otra entidad que obra como vendedor de este y no es responsable de su pago, dicho producto estructurado computará por la suma de los siguientes dos (2) factores: i) La multiplicación del precio justo de intercambio del componente no derivado por el factor de ponderación que aplique al respectivo emisor de conformidad con lo previsto en el presente artículo; ii) La multiplicación de la exposición crediticia de los componentes derivados por el factor de ponderación que aplique a la respectiva contraparte, de conformidad con lo previsto en el presente artículo. Parágrafo 3°.Títulos derivados de procesos de titularización. Para efectos de determinar el valor total de estos activos ponderados por su nivel de riesgo crediticio, los mismos se clasificarán, de acuerdo con la calificación otorgada por las sociedades calificadoras autorizadas por la Superintendencia Financiera de Colombia, para lo cual se observarán los rangos de calificación indicados en la siguiente matriz o su equivalente:

Las deducciones a que se refieren las tablas del presente parágrafo deben realizarse sobre el Patrimonio Técnico Parágrafo 4°.Acciones. Las acciones ponderarán al 50%. Sin embargo, aquellas cuyos emisores cuenten con un adecuado gobierno corporativo y mecanismos que garanticen liquidez, en los términos que determine la Superintendencia Financiera de Colombia, ponderarán al veinte por ciento (20%). Parágrafo 5°. Para los efectos del presente artículo, se entiende como exposición neta en operaciones de reporto o repo, operaciones simultáneas y operaciones de transferencia temporal de valores, el monto que resulte de restar la posición deudora de la posición acreedora que ostenta la entidad en cada operación, siempre que este monto sea positivo. Para el cálculo de dichas posiciones deberán tenerse en cuenta el valor de mercado de los títulos o valores cuya propiedad se transfirió y/o la suma de dinero entregada como parte de la operación, así como los intereses o rendimientos asociados a la misma. Parágrafo 6°. Los valores transferidos en desarrollo de las operaciones repo o reporto simultáneas o de transferencia temporal de valores deberán ser tenidos en cuenta para los efectos previstos en este artículo, mientras permanezcan en el balance del enajenante, originador o receptor, según sea el caso, conforme a las disposiciones contables que rigen dichas operaciones. Parágrafo 7°. Para los efectos del presente artículo, para determinar la exposición crediticia en instrumentos financieros derivados, serán aplicables las definiciones contenidas en el artículo 2.35.1.1.1 del presente decreto. Parágrafo 8°. Los activos que en desarrollo del presente título se deduzcan para efectuar el cálculo del patrimonio técnico, no se computarán para efectos de determinar el valor total de activos ponderados por nivel de riesgo crediticio de las sociedades administradoras de fondos de pensiones y de cesantías. Parágrafo 9°. Para efectos de este artículo, los activos computarán netos de su respectiva provisión. Las provisiones de carácter general que ordene la Superintendencia Financiera de Colombia no serán deducibles de los activos. Parágrafo 10.La Superintendencia Financiera de Colombia impartirá las instrucciones necesarias para facilitar la debida clasificación de la totalidad de los activos dentro de las categorías previstas en el presente artículo.

|

"Artículo 2.6.1.1.10 Clasificación y ponderación de los activos y exposiciones para riesgo de crédito.

Para efectos de determinar el valor total de activos ponderados por nivel de riesgo crediticio, los activos propios y exposiciones de la sociedad administradora de fondos de pensiones y de cesantías se multiplicarán por un porcentaje de ponderación de acuerdo con la siguiente clasificación:

1. Activos con porcentaje de ponderación de cero por ciento (0%):

1.1. Caja y depósitos a la vista en entidades sometidas a la inspección y vigilancia de la Superintendencia Financiera de Colombia y en entidades financieras del exterior.

1.2.Activos y exposiciones sujetos a riesgo de crédito frente a la Nación o el Banco de la República, y los avalados o garantizados por estos.

1.3.Activos adquiridos para el cumplimiento de inversiones obligatorias o forzosas.

1.4.Activos y exposiciones sujetos a riesgo de crédito frente al Banco Mundial, el Banco de Pagos Internacionales, el Fondo Monetario Internacional, el Banco Interamericano de Desarrollo, el Banco Central Europeo y los vehículos de inversión, organismos y agencias que hagan parte o sean administrados por estos, así como los avalados o garantizados por estos, y los sujetos a riesgo de crédito, avalados o garantizados por los demás vehículos de inversión, organismos y agencias que determine la Superintendencia Financiera de Colombia, que cumplan con criterios de alta calificación, respaldo patrimonial y liquidez.

1.5. Exposiciones frente a una cámara de riesgo central de contraparte.

1.6.Activos que se deduzcan para efectuar el cálculo del Patrimonio Básico en desarrollo del numeral

2. del artículo 2.6.1.1.5 del presente Decreto, o que se deduzcan para efectuar el cálculo del Patrimonio Técnico, en desarrollo del artículo 2.6.1.1.3 del presente Decreto y del numeral 10. del presente artículo.

1.7. Otros activos similares a los descritos en el presente numeral que determine la Superintendencia Financiera de Colombia.

2. Activos con porcentaje de ponderación del veinte por ciento (20%):

2.1.Activos y exposiciones sujetos a riesgo de crédito frente a Fogafín o Fogacoop, así como los avalados o garantizados por estos Fondos, por el Fondo Nacional de Garantías S.A o por el Fondo Agropecuario de Garantías.

2.2.Acciones listadas en bolsas de valores o sistemas de negociación de valores cuyos emisores cuenten con altos estándares de gobierno corporativo y que cuenten con mecanismos que garanticen liquidez, en los términos que determine la Superintendencia Financiera de Colombia.

2.3.Activos que respalden el exceso del porcentaje mlnlmo requerido para la reserva de estabilización que trata el artículo 2.6.4.1.1 del presente Decreto.

3. Activos con porcentaje de ponderación del cincuenta por ciento (50%):

3.1. Acciones listadas en bolsas de valores o sistemas de negociación de valores, distintas a las señaladas en el subnumeral

2.2. del presente artículo.

4. Activos con porcentaje de ponderación del Cien por ciento (100%):

4.1. Activos o exposiciones en incumplimiento, según las instrucciones previstas por la Superintenden'cia Financiera de Colombia para la aplicación del presente Título. Sin perjuicio de lo anterior, en caso de que un activo o exposición tenga una ponderación superior a cien por ciento (100%) segl.Jn lo dispuesto en el presente artículo, deberá utilizarse dicha ponderación.

4.2.Activos fijos.

4.3. Bienes de arte y cultura.

4.4. Bienes muebles o inmuebles realizables recibidos en dación en pago o remates judiciales.

4.5.Acciones no listadas en bolsas de valores o sistemas de negociación de valores.

4.6. Otros activos que no hayan sido clasificados en otra categoría.

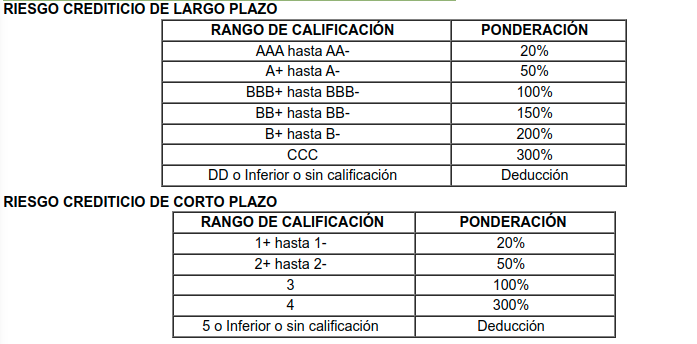

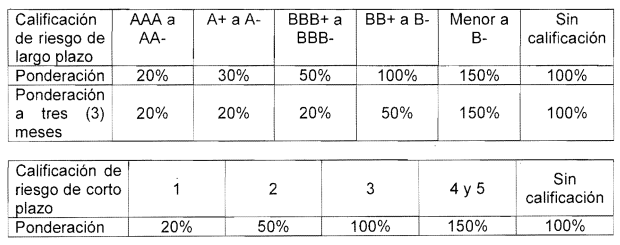

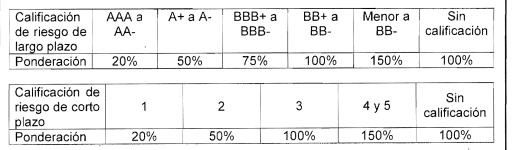

5. Para activos y exposiciones sujetos al riesgo de crédito frente a gobiernos o bancos centrales de otros países, y los avalados o garantizados por estos, se utilizarán las ponderaciones de la siguiente tabla:

6. Para activos y exposiciones sujetos a riesgo de crédito frente a organismos multilaterales de crédito, los vehículos de inversión, organismos y agencias que hagan parte o sean administrados por estos, distintos a los mencionados en el subnumeral 1.4. del presente artículo, o de otras entidades del sector público distintas a la Nación, a los gobiernos o bancos centrales de otros países y a las entidades del sector público vigiladas por la Superintendencia Financiera de Colombia, se utilizarán las ponderaciones de la siguiente tabla:

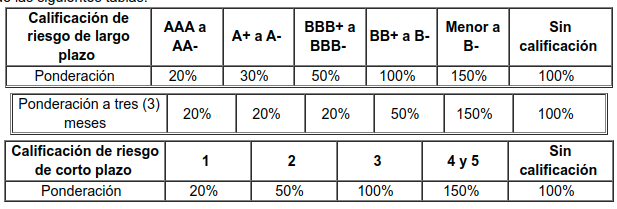

7. Para activos y exposiciones sujetos a riesgo de crédito frente a entidades vigiladas por la Superintendencia Financiera de Colombia, fondos mutuos de inversión controlados o entidades financieras del exterior, se utilizarán las ponderaciones de las siguientes tablas:

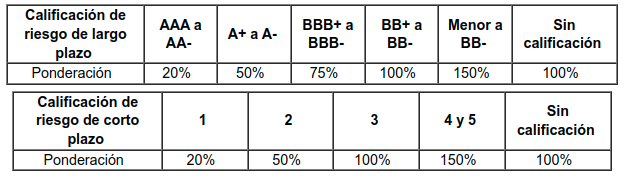

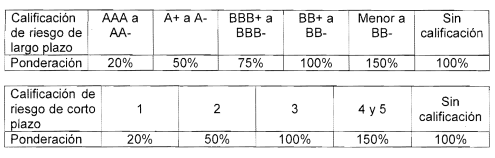

Para efectos del presente numeral, las ponderaciones a tres (3) meses de la primera tabla se aplicarán alas operaciones cuyo plazo inicialmente pactado sea menor o igual a tres (3) meses que no cuenten con calificación de corto plazo. 8. Para activos y exposiciones sujetos a desgo de crédito frente a grandes empresas, se utilizarán las ponderaciones de las siguientes tablas:

Para efectos del presente numeral, entiéndase por gr<;3ndes empresas las que no cumplan las definiciones de micro, pequeña y mediana empresa según el artículo 2 de la Ley 590 de 2000, o las normas que la reglamenten, modifiquen, sustituyan o adicionen.

9. Activos y exposiciones sujetos a riesgo de crédito frente a pequeñas y medianas empresas, microempresas o personas naturales: se utilizará un porcentaje de ponderación del setenta y cinco por ciento (75%); salvo en el caso de las exposiciones crediticias en instrumentos financieros derivados en las cuales se utilizará un porcentaje de ponderación del cien por ciento (100%) en el caso de microempresas y personas naturales, y del ochenta y cinco por ciento (85%) en el caso de pequeñas y medianas empresas.

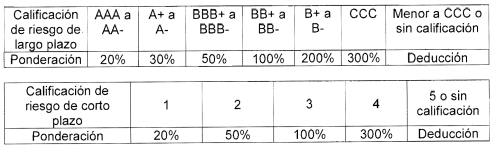

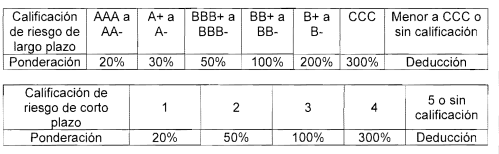

Para efectos del presente numeral, entiéndase por micro, pequeña y mediana empresa las definidas en el artículo 2 de la Ley 590 de 2000, o las normas que la reglamenten, modifiquen, sustituyan o adicionen. 10. Para títulos derivados de procesos de titularización se utilizarán las ponderaciones de las siguientes tablas:

Las deducciones a que se refieren las tablas del presente numeral deben realizarse sobre el Patrimonio Técnico.

11. Para participaciones en fondos o patrimonios autónomos, se utilizarán los siguientes métodos de ponderación, con sujeción al cumplimiento de los criterios establecidos en cada uno:

11.1. Ponderación apalancada. En los casos en que se realicen inversiones en fondos con operaciones de naturaleza apalancada se deberá ponderar por el método de ponderación apalancada, sujeto a un tope de mil ciento once por ciento (1111%). Bajo este método la entidad, en primer lugar, deberá calcular los activos ponderados por riesgo del fondo, de acuerdo con el método de ponderación directa o por mandato, previstos en los subnumerales 11.2. y 11.3., Y de acuerdo con las clasificaciones de ponderación del presente artículo. Luego, se calculará la ponderación de riesgo promedio del fondo dividiendo los activos totales ponderados por riesgo por los activos totales del fondo. Por último, el resultado de la ponderación de riesgo promedio, calculado anteriormente, se multiplicará por el valor del apalancamiento del fondo.

11.2. Ponderación directa. Bajo este método la entidad deberá ponderan los activos o exposiciones subyacentes del fondo o patrimonio autónomo como si estuvieran directamente en poder de !a entidad, de acuerdo con las clasificaciones de ponderación previstas en el presente artículo. Para el efecto, se calculará la suma ponderada para todo el fondo o patrimonio autónomo, y su resultado se multiplicará por el porcentaje de participación de la entidad. Este método solo se podrá utilizar cuando la entidad cuente con información suficiente y frecuente sobre la composición del fondo o patrimonio autónomo, y dicha información sea verificada por un tercero independiente. Esta verificación podrá estar a cargo del custodio, depósito de valores o sociedad gestora.

11.3. Ponderación por mandato. Según este método la entidad deberá ponderar los activos o exposiciones subyacentes contemplados en el marco regulatorio, en el reglamento o en las políticas de inversión del fondo o patrimonio autónomo, siguiendo las clasificaciones previstas en el presente artículo y asignando la ponderación más alta en los casos en que pueda aplicar más de una ponderación. Para el efecto, se utiliza la máxima participación prevista en el mandato para cada instrumento, empezando por los instrumentos con la ponderación más alta, hasta cubrir la totalidad del fondo o patrimonio autónomo con las ponderaciones más altas posibles. Por último, se calcula la suma ponderada para todo el fondo y se multiplica el resultado por el porcentaje de participación de la entidad en el fondo o patrimonio autónomo. Este método se utilizará cuando no se cumplan los criterios de información establecidos en el subnumeral 11.2. del presente artículo, pero el mandato del fondo o patrimonio autónomo esté previsto en el marco regulatorio, o en reglamentos o políticas de inversión de acceso público. 11.4. Ponderación residual. En los casos en que no se cumplan los criterios de información previstos en los subnumerales 11.1., 11.2. Y 11.3. del presente artículo se utilizará una ponderación de mil ciento once por ciento (1111 %).

La entidad deberá informar a la Superintendencia Financiera de Colombia el método de ponderación que utilizará para cada uno de los fondos o patrimonios autónomos en los cuales tenga participación. La Superintendencia Financiera de Colombia establecerá los requisitos para acreditar el cumplimiento de los criterios de información previstos en los métodos anteriormente descritos. En todo caso, la Superintendencia Financiera de Colombia podrá ordenar a la entidad el uso de un método distinto al seleccionado respecto de uno o más fondos o patrimonios autónomos en particular, cuando considere que no se cumplen las condiciones para usar el método seleccionado por la entidad.

Parágrafo 1. Los porcentajes de ponderación establecidos en el presente artículo para los activos, exposiciones y contingencias avalados o garantizados por la Nación, el Banco de la República, Fogafín, Fogacoop, el Fondo Nacional de Garantías S.A, el Fondo Agropecuario de Garantías, gobiernos y bancos centrales de otros países y los organismos señalados en el subnumeral 1.4. del presente artículo, solo se utilizarán cuando los avales y garantías cumplan las siguientes condiciones:

1. Que sean admisibles según lo previsto en el C8pítulo 1 del Título 2 del Libro 1 de la Parte 2 del presente Decreto.

2. Que el alcance de la cobertura esté claramente definido y expresamente referido a una operación concreta o grupo de operaciones. Esta condición no se requiere en el caso de las contragarantías.

3. Que el contrato no contenga ninguna cláusula que permita al avalista o garante revocarlo unilateralmente, o incrementar su costo de cobertura en función de la calidad crediticia de la contraparte, o modificar el vencimiento acordado.

4. Que el contrato no contenga ninguna cláusula que escape al control de la sociedad administradora de fondos de pensiones y de cesantías, y que exima al avalista o garante de pagar en caso de incumplimiento de la contraparte.

5. Que ante un incumplimiento de la contraparte, la sociedad administradora de fondos de pensiones y de cesantías tenga derecho al aval o garantía sin emprender acciones legales contra la contraparte. Cuando el alcance de la cobertura de los avales y garantías esté referido a una parte de la operación, se aplicarán estos porcentajes de ponderación solamente sobre la parte cubierta.

Parágrafo 2. Cuando se realicen inversiones en un producto estructurado cuyos componentes provengan de distintas contrapartes y el vendedor no sea responsable de su pago, dicho producto estructurado computará por la suma de los siguientes dos (2) factores:

1. La multiplicación del precio justo de intercambio del componente no derivado por el porcentaje de ponderación que aplique al respectivo emisor de conformidad con lo previsto en el presente artículo.

2. La multiplicación del costo de reposición de los componentes derivados por el porcentaje de ponderación que aplique a la respectiva contraparte de conformidad con lo previsto en el presente artículo. Parágrafo 3. Las calificaciones de riesgo a las que hace referencia el presente artículo deben estar vigentes y ser efectuadas por una sociedad calificadora de riesgos autorizada por la Superintendencia Financiera de Colombia. Tratándose de entidades ubicadas en el exterior y de títulos emitidos y colocados en el exterior por ellas, deberá utilizarse una calificación efectuada por una sociedad calificadora de riesgos internacionalmente reconocida. La Superintendencia Financiera de Colombia deberá establecer las correspondencias entre las clasificaciones de ponderación contenidas en el presente artículo y las calificaciones de riesgó de las sociedades calificadoras de riesgos, así como la calificación a utilizar en el caso de que exista más de una calificación vigente.

Siempre que exista una calificación de riesgo específica del activo y la exposición efectuada por una sociedad calificadora de riesgos autorizada por la Superintendencia Financiera de Colombia, deberá utilizarse el porcentaje de ponderación correspondiente a dicha calificación. Tratándose de entidades ubicadas en el exterior y de títulos emitidos y colocados en el exterior por ellas, siempre que exista una calificación de riesgo específica del activo o la exposición efectuada por una sociedad calificadora internacionalmente reconocida, deberá utilizarse el porcentaje de ponderación correspondiente a dicha calificación.

Tratándose de entidades ubicadas en Colombia y de títulos emitidos y colocados en el exterior por ellas, deberá utilizarse el porcentaje de ponderación correspondiente a la calificación de riesgo del emisor otorgada por la sociedad calificadora de riesgos autorizada por la Superintendencia Financiera de Colombia. En caso de que no exista una calificación de riesgo específica al activo o la exposición, podrá utilizarse el porcentaje de ponderación correspondiente a otro activo o exposición del mismo emisor o contraparte, o la calificación del emisor o contraparte, siempre y cuando se cumplan las siguientes condiciones:

1. Que el activo o la exposición no calificado no sea subordinado y esté denominado en la moneda legal en curso en el domicilio del emisor.

2. Que la calificación de riesgo específica no corresponda a un activo o exposición de corto plazo. En caso contrario, deberán utilizarse los porcentajes de ponderación de los activos o las exposiciones sin calificación a que haya lugar según el presente artículo. En todo caso, las sociedades administradoras de fondos de pensiones y de cesantías deben contar con políticas, procesos, sistemas y controles internos efectivos para verificar que las ponderaciones asignadas a los activos y exposiciones sean apropiadas.

Cuando el análisis interno refleje características de mayor riesgo que las propias de la calificación de riesgo del activo, la exposición o la contraparte, debe usarse la ponderación correspondiente a la calificación de mayor riesgo que mejor se ajuste, según lo previsto en el presente artículo, e informar de tal ajuste a la Superintendencia Financiera de Colombia.

Parágrafo 4. Para los efectos del presente artículo, se entiende como exposición neneta en operaciones de reporto o repo, operaciones simultáneas y operaciones de transferencia temporal de valores, el monto que resulte de restar la posición deudora de la posición acreedora que ostenta la entidad en cada operación, siempre que este monto sea positivo, Para el cálculo de dichas posiciones deberán tenerse en cuenta el valor de mercado de los títulos o valores cuya propiedad se transfirió y/o la suma de dinero entregada como parte de la operación, así como los intereses o rendimientos asociados a la misma.

Parágrafo 5. Los valores transferidos en desarrollo de las operaciones repo o reporto simultáneas o de transferencia temporal de valores deberán ser tenidos en cuenta para los efectos previstos en este artículo, mientras permanezcan en el balance del enajenante, originador o receptor, según sea el caso, conforme a las disposiciones contables que rigen dichas operaciones. Parágrafo 6. Para los efectos del presente artículo, el valor de la exposición de los instrumentos financieros derivados será la exposición crediticia. Para determinar la exposición crediticia en instrumentos financieros derivados, serán aplicables las definiciones contenidas en el artículo 2.35.1.1.1 del presente Decreto.

Parágrafo 7. Para efectos de este artículo, los activos computarán netos de su respectiva provisión. Las provisiones de carácter general que ordene la Superintendencia Financiera de Colombia no serán deducibles de los activos.

Parágrafo 8. La Superintendencia Financiera de Colombia podrá establecer condiciones diferentes a las de contar con altos estándares de gobierno corporativo y mecanismos que garanticen liquidez, previstos en el subnumeral 2.2. del presente artículo, para ponderar acciones listadas en bolsa de valores o sistemas de negociación de valores.

En estos casos, se utilizará la ponderación que defina la Superintendencia Financiera de Colombia, la cual deberá fijarse entre el veinte por ciento (20%) y el cincuenta por ciento (50%).

Parágrafo 9. La Superintendencia Financiera de Colombia impartirá las instrucciones necesarias para facilitar la debida clasificación de la totalidad de los activos y exposiciones dentro de las clasificaciones de ponderación previstas en el presente artículo." Artículo 8 Nuevo:

"Artículo 2.6.1.1.12 Valor de exposición de los activos. Para la determinación del valor de exposición de los activos se utilizará en lo pertinente lo previsto en el artículo 2.1.1.3.4 del presente Decreto y las normas que lo modifiquen o adicionen.". |

|

Artículo 2.6.1.1.12. Vigilancia. Las sociedades administradoras deberán dar cumplimiento diario a la relación de solvencia a que se refiere el presente capítulo. La Superintendencia Financiera de Colombia controlará como mínimo una vez al mes el cumplimiento de estas disposiciones y dictará las medidas necesarias para su correcta aplicación”. |

Articulo 9. se modifica el artículo: "Artículo 2.6.1.1.13 Vigilancia. La Superintendencia Financiera de Colombia controlará como mínimo una vez al mes el cumplimiento de la relación de solvencia. Las sociedades administradoras de fondos de pensiones y cesantías deberán cumplir con los niveles mínimos de las relaciones de solvencia en todo momento, independientemente de las fechas de reporte. La Superintendencia Financiera de Colombia impartirá las instrucciones necesarias para la correcta aplicación de lo dispuesto en este Título y vigilará el cumplimiento de los niveles adecuados de patrimonio por parte de dichas sociedades.". |

|

Artículo 10. Adiciónese el artículo 2.6.1.1.14 al Decreto 2555 de 2010, el cual quedará así: "Artículo 2.6.1.1.14 Sanciones. En caso de que una sociedad administradora de fondos de pensiones y de cesantías incumpla con los niveles mínimos de relación de solvencia, la Superintendencia Financiera de Colombia le aplicará las sanciones administrativas que correspondan conforme a sus facultades legales. Parágrafo. Cuando una sociedad administradora de fondos de pensiones y cesantías incumpla la relación de solvencia individualmente y en forma consolidada, se aplicará la sanción que resulte mayor.". |

.Nuevo decreto 175

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20175%20DEL%203%20DE%20FEBRERO%20DE%202022.pdf

Decreto 2555

https://www.suin-juriscol.gov.co/viewDocument.asp?ruta=Decretos/1464776

Mar. 08 de Feb. de 2022

Gobierno-Financiero. Decreto 175 del 3 de febrero de 2022 Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el patrimonio técnico de sociedades fiduciarias, sociedades administradoras de fondos de pensiones y de cesantías, sociedades comisionistas de bolsa y sociedades administradoras de inversión (2). Continuación cambios introducidos a la normativa de las sociedades fiduciarias.

Continuamos con la comparativa de los cambios introducidos por este decreto, lo señalado en amarillo es lo que cambia. En la primera parte publicada en la sección de coyuntura normativa del día de ayer, se presentan los cambios relativos a las sociedades fiduciarias, lo que abarca también las secciones uno y dos del boletín del día de hoy. En la sección de coyuntura normativa presentamos los cambios asociados a los fondos de pensiones

|

Título 3 del Libro 5 de la Parte 2 del Decreto 2555 de 2010 |

Sustitúyase el Título 3 del Libro 5 de la Parte 2 del Decreto 2555 de 2010 |

|

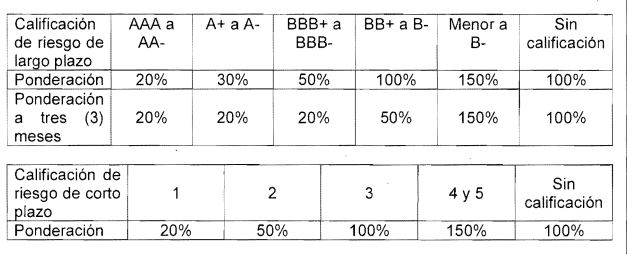

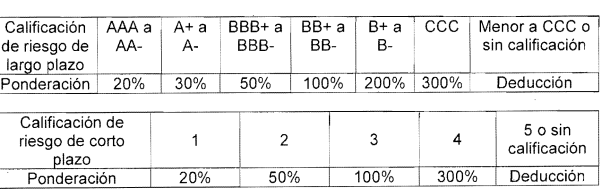

3) Activos con porcentaje de ponderación del cien por ciento (100%): a) Activos o exposiciones en incumplimiento, según las instrucciones previstas por la Superintendencia Financiera de Colombia para la aplicación del presente título. Sin perjuicio de lo anterior, en caso de que un activo o exposición tenga una ponderación superior a cien por ciento (100%) según lo dispuesto en el presente artículo, deberá utilizarse dicha ponderación. b) Créditos para adquisición de tierra o construcción, con fines de desarrollo inmobiliario. c) Activos fijos. d) Bienes de arte y cultura. e) Bienes muebles o inmuebles realizables recibidos en dación en pago o remates judiciales. f) Remesas en tránsito. g) Instrumentos participativos. h) Otros activos que no hayan sido clasificados en otra categoría 4) Activos, exposiciones y contingencias sujetos al riesgo de crédito frente a gobiernos o bancos centrales de otros países, y los avalados o garantizados por estos. Se utilizarán las ponderaciones de la siguiente tabla:

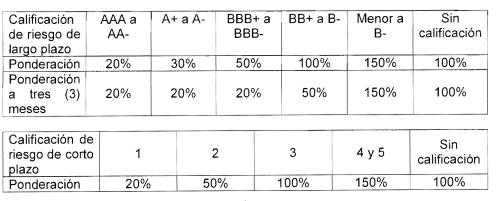

5. Activos, exposiciones y contingencias sujetos a riesgo de crédito frente a organismos multilaterales de crédito, los vehículos de inversión, organismos y agencias que hagan parte o sean administrados por estos, distintos a los mencionados en el literal d) del numeral 1 del presente artículo, o de otras entidades del sector público distintas a la Nación, a los gobiernos o bancos centrales de otros países y a las entidades del sector público vigiladas por la Superintendencia Financiera de Colombia: Se utilizarán las ponderaciones de la siguiente tabla: 6 . Activos, exposiciones y contingencias sujetos a riesgo de crédito frente a entidades vigiladas por la Superintendencia Financiera de Colombia, fondos mutuos de inversión controlados o entidades financieras del exterior: Se utilizarán las ponderaciones de las siguientes tablas:

Para efectos del presente numeral, las ponderaciones a tres (3) meses de la primera tabla se aplicarán a las operaciones cuyo plazo inicialmente pactado sea menor o igual a tres (3) meses que no cuenten con calificación de corto plazo. 7. Activos, exposiciones y contingencias sujetos a riesgo de crédito frente a grandes empresas: Se utilizarán las ponderaciones de las siguientes tablas: Para efectos del presente numeral, entiéndase por grandes empresas las que no cumplan las definiciones de micro, pequeña y mediana empresa según el artículo 2° de la Ley 590 de 2000, o las normas que la reglamenten, modifiquen, sustituyan o adicionen.

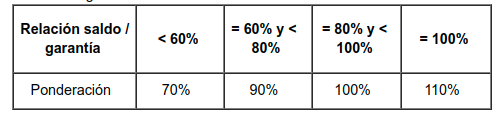

8. Activos, exposiciones y contingencias sujetos a riesgo de crédito frente a pequeñas y medianas empresas, microempresas o personas naturales: Se utilizará un porcentaje de ponderación del setenta y cinco por ciento (75%), salvo en los siguientes casos: a) Exposiciones crediticias en instrumentos financieros derivados; b) Créditos cuyo valor de exposición supere el cero punto dos por ciento (0.2%) de la suma del valor de exposición de todos los activos a que se refiere el presente numeral. Para este efecto se agregarán todos los créditos a que se refiere el presente numeral, otorgados a una misma persona según lo previsto en el Capítulo 1 del Título 2 del Libro 1 de la Parte 2 del presente decreto; c) Exposiciones de tarjetas de crédito y otras facilidades de crédito con cupo rotativo, cuyo saldo total sea cancelado íntegramente en la siguiente fecha de pago. Para los activos a los que se refieren los literales a) y b) del presente numeral, se utilizará un porcentaje de ponderación del cien por ciento (100%) en el caso de microempresas y personas naturales, y del ochenta y cinco por ciento (85%) en el caso de pequeñas y medianas empresas. Para los activos a los que se refiere el literal c) del presente numeral, se utilizará un porcentaje de ponderación del cuarenta y cinco por ciento (45%). La aplicación de este literal estará condicionada a que la Superintendencia Financiera de Colombia imparta instrucciones de carácter general sobre este tipo de operaciones, incluyendo la aplicación a este tipo de operaciones cuando sean realizadas en otras jurisdicciones. Hasta tanto esto ocurra, se aplicará una ponderación del 75%. Para los activos, exposiciones o contingencias sujetos a riesgo de crédito frente a pequeñas y medianas empresas, microempresas o personas naturales garantizados con inmuebles, se aplicará lo dispuesto en el numeral 9) del presente artículo. Para efectos del presente numeral, entiéndase por micro, pequeña y mediana empresa las definidas en el artículo 2° de la Ley 590 de 2000, o las normas que la reglamenten, modifiquen, sustituyan o adicionen. 9. Activos, exposiciones y contingencias garantizados con inmuebles: En el caso de créditos para financiar adquisición de vivienda cuya garantía sea la misma vivienda y de leasing inmobiliario para vivienda, se utilizarán las ponderaciones de la siguiente tabla:

En el caso de otros activos, exposiciones y contingencias garantizados con inmuebles y leasing inmobiliario distinto de vivienda, se utilizarán las ponderaciones de la siguiente tabla:

Para este efecto, la relación saldo/garantía se calcula como el saldo pendiente de pago de todos los activos, exposiciones y contingencias garantizados con un mismo inmueble dividido entre la valoración del inmueble, expresada en términos porcentuales. La valoración del inmueble deberá realizarse de acuerdo con las instrucciones emitidas por la Superintendencia Financiera de Colombia. Lo previsto en el presente numeral solo se aplicará sobre las garantías inmobiliarias, incluyendo terrenos agrícolas o forestales, que se consideren garantías admisibles en los términos del Capítulo 1 del Título 2 del Libro 1 de la Parte 2 del presente decreto. 10. Títulos derivados de procesos de titularización: Se utilizarán las ponderaciones de las siguientes tablas:

Los títulos derivados de procesos de titularización que sean mantenidos de manera incondicional por el originador, no podrán tener en ningún caso un requerimiento de capital superior al capital requerido para el conjunto de créditos que respalda la titularización.

Las deducciones a que se refieren las tablas del presente numeral deben realizarse sobre el Patrimonio Técnico. 11. Derechos fiduciarios que posean los establecimientos de crédito en patrimonios autónomos constituidos en desarrollo de procesos de titularización de los cuales sean originadores: Se clasificarán dentro de la categoría que corresponda al activo subyacente. Si se ha utilizado un mecanismo de seguridad interno o externo que por sus características particulares mantenga el riesgo para el originador, el activo subyacente comprometido en el mismo ponderará al ciento cincuenta por ciento (150%). Si el mecanismo de seguridad empleado elimina totalmente el riesgo para el originador, la ponderación del activo subyacente será del cero por ciento (0%). En caso de deterioro en el valor del patrimonio autónomo y en la medida que este se produzca, si el originador mantiene riesgo en virtud de las características del mecanismo de seguridad empleado, deberá reconocer dicho deterioro hasta por el monto de la cobertura otorgada de conformidad con las instrucciones que sobre el particular imparta la Superintendencia Financiera de Colombia. 12. Derechos fiduciarios que posean los establecimientos de crédito sobre patrimonios autónomos cuya finalidad principal sea su enajenación, cuyo activo subyacente corresponda a bienes inmuebles que originalmente fueron recibidos en dación en pago o adjudicados en remates judiciales: Se utilizará un porcentaje de ponderación de ochenta por ciento (80%), siempre y cuando tal operación cuente con la autorización previa de la Superintendencia Financiera deColombia. 13. Financiación especializada de proyectos conforme la definición prevista en el artículo 2.1.1.3.3 del presente decreto: Cuando la financiación especializada de proyectos cuente con una calificación de riesgo específica, se utilizarán las ponderaciones de la siguiente tabla:

Cuando la financiación especializada de proyectos no cuente con una calificación de riesgo específica, se utilizará una ponderación de 100%. No obstante, se podrá utilizar una ponderación de 80% para financiación especializada de proyectos de alta calidad, conforme la definición prevista en el artículo 2.1.1.3.3 del presente decreto. Parágrafo 1°. Los porcentajes de ponderación establecidos en el presente artículo para los activos, exposiciones y contingencias avalados o garantizados por la nación, el Banco de la República, Fogafín, Fogacoop, el Fondo Nacional de Garantías S.A., el Fondo Agropecuario de Garantías, gobiernos y bancos centrales de otros países y los organismos señalados en el literal d) del numeral 1) del presente artículo, solo se utilizarán cuando los avales y garantías cumplan las siguientes condiciones: a) Que sean admisibles según lo previsto en el Capítulo 1 del Título 2 del Libro 1 de la Parte 2 del presente decreto; b) Que el alcance de la cobertura esté claramente definido y expresamente referido a una operación concreta o grupo de operaciones. Esta condición no se requiere en el caso de las contragarantías; c) Que el contrato no contenga ninguna cláusula que permita al avalista o garante revocarlo unilateralmente, o incrementar su costo de cobertura en función de la calidad crediticia de la contraparte, o modificar el vencimiento acordado; d) Que el contrato no contenga ninguna cláusula que escape al control del establecimiento de crédito y que exima al avalista o garante de pagar en caso de incumplimiento de la contraparte; e) Que ante un incumplimiento de la contraparte, el establecimiento de crédito tenga derecho al aval o garantía sin emprender acciones legales contra la contraparte. Cuando el alcance de la cobertura de los avales y garantías esté referido a una parte de la operación, se aplicarán estos porcentajes de ponderación solamente sobre la parte cubierta. Parágrafo 2°. Cuando se realicen inversiones en un producto estructurado cuyos componentes provengan de distintas contrapartes y el vendedor no sea responsable de su pago, dicho producto estructurado computará por la suma de los siguientes dos (2) factores: a) La multiplicación del precio justo de intercambio del componente no derivado por el porcentaje de ponderación que aplique al respectivo emisor de conformidad con lo previsto en el presente artículo; b) La multiplicación del costo de reposición de los componentes derivados por el porcentaje de ponderación que aplique a la respectiva contraparte de conformidad con lo previsto en el presente artículo. |

Activos con porcentaje de ponderación del cien por ciento (100%):

4.1. Activos o exposiciones en incumplimiento, según las instrucciones previstas por la Superintendencia Financiera de Colombia para la aplicación del presente Título.

Sin perjuicio de lo anterior, en caso de que un activo o exposición tenga una ponderación superior a cien por ciento (100%) según lo dispuesto en el presente artículo, deberá utilizarse dicha ponderación. 4.2. Activos fijos. 4.3. Bienes de arte y cultura. 4.4. Bienes muebles o inmuebles realizables recibidos en dación en pago Artículo 2.5.3.1.7.Valor de la exposición por riesgo de mercado.o remates judiciales.

4.6. Acciones no listadas en bolsas de valores o sistemas de negociación de valores. 4.6. Otros activos que no hayan sido clasificados en otra categoría.

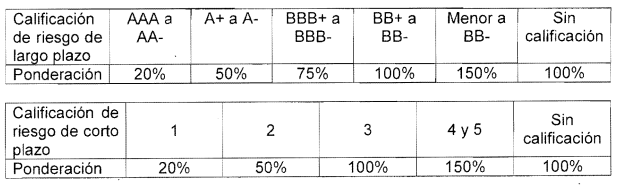

5.Para activos, exposiciones y contingencias sujetos al riesgo de crédito frente a gobiernos o bancos centrales de otros países, y los avalados o garantizados por estos, se utilizarán las ponderaciones de la siguiente tabla: Para activos, exposiciones y contingencias sujetos a riesgo de crédito frente a organismos multilaterales de crédito, vehículos de inversión, organismos y agencias que hagan parte o sean administrados por estos, distintos a los mencionados en el subnumeraI1.4. del presente artículo, o de otras entidades del sector público distintas a la Nación, a los gobiernos o bancos centrales de otros países y a las entidades del sector público vigiladas por la Superintendencia Financiera de Colombia, se utilizarán las ponderaciones de la siguiente tabla:

Para activos, exposiciones y contingencias sujetos a riesgo de crédito frente a organismos multilaterales de crédito, vehículos de inversión, organismos y agencias que hagan parte o sean administrados por estos, distintos a los mencionados en el subnumeraI 1.4. del presente artículo, o de otras entidades del sector público distintas a la Nación, a los gobiernos o bancos centrales de otros países y a las entidades del sector público vigiladas por la Superintendencia Financiera de Colombia, se utilizarán las ponderaciones de la siguiente tabla: Para activos, exposiciones y contingencias sujetos a riesgo de crédito frente a entidades vigiladas por la Superintendencia Financiera de Colombia, fondos mutuos de inversión controlados o entidades financieras del exterior, se utilizarán las ponderaciones de las siguientes tablas: Para efectos del presente numeral, las ponderaciones a tres (3) meses de la primera tabla se aplicarán a las operaciones cuyo plazo inicialmente pactado sea menor o igual a tres (3) meses que no cuenten con calificación de corto plazo. 8. Para activos, exposiciones y contingencias sujetos a riesgo de crédito frente a grandes empresas se utilizarán las ponderaciones de las siguientes tablas:

Para efectos del presente numeral, entiéndase por grandes empresas las que no cumplan las definiciones de micro, pequeña y mediana empresa según el artículo 2 de la Ley 590 de 2000, o las normas que la reglamenten, modifiquen, sustituyan o adicionen. 9. Para activos, exposiciones y contingencias sujetos a riesgo de crédito frente a pequeñas y medianas empresas, microempresas o personas naturales: se utilizará un porcentaje de ponderación del setenta y cinco por ciento (75%); salvo en el caso de las exposiciones crediticias en instrumentos financieros derivados en las cuales se utilizará un porcentaje de ponderación del cien por ciento (100%) en el caso de microempresas y personas naturales, y del ochenta y cinco por ciento (85%) en el caso de pequeñas y medianas empresas. Para efectos del presente numeral, entiéndase por micro, pequeña y mediana empresa las definidas en el artículo 2 de la Ley 590 de 2000, o las normas que la reglamenten, modifiquen, sustituyan o adicionen. 10. Para títulos derivados de procesos de titularización se utilizarán las ponderaciones de las siguientes tablas

Las deducciones a que se refieren las tablas del presente numeral deben realizarse sobre el Patrimonio Técnico. No se hace referencia tarjetas de crédito, contingencias y exposiciones garantizados con inmuebles, y leasing inmobiliario distinto de vivienda.

Asigna un capítulo aparte para las sociedades fiduciarias.

11. Para participaciones en fondos o patrimonios autónomos, se utilizarán los siguientes métodos de ponderación, con sujeción al cumplimiento de los criterios establecidos en cada uno:

11.1. Ponderación apalancada. En los casos en que se realicen inversiones en fondos con operaciones de naturaleza apalancada se deberá ponderar por el método de ponderación apalancada, sujeto a un tope de míl ciento once por ciento (1111 %). Bajo este método la entidad, en primer lugar, deberá calcular los activos ponderados por riesgo del fondo, de acuerdo con el método de ponderación directa o por mandato, previstos en los subnumerales

11.2. y 11.3., Y de acuerdo con las clasificaciones de ponderación del presente artículo. Luego, se calculará la ponderación de riesgo promedio del fondo dividiendo los activos totales ponderados por riesgo por los activos totales del fondo. Por último, el resultado de la ponderación de riesgo promedio, calculado anteriormente, se multiplicará por el valor del apalancarniento del fondo.

11.2. Ponderación directa. Bajo este método la entidad deberá ponderan los activos o exposiciones subyacentes del fondo o patrimonio autónomo como sí estuvieran directamente en poder de la entidad, de acuerdo con las clasificaciones de ponderación previstas en el presente artículo.

Para el efecto, se calculará la suma ponderada para todo el fondo o patrimonio autónomo, y su resultado se multiplicará por el porcentaje de participación de la entidad. Este método solo se podrá utilizar cuando la entidad cuente con información suficiente y frecuente sobre la composición del fondo o patrimonio autónomo, y dicha información sea verificada por un tercero independiente.

Esta verificación podrá estar a cargo del custodio, depósito de valores o sociedad gestora. 11.3. Ponderación por mandato. Según este método la entidad deberá ponderar los activos o exposiciones subyacentes contemplados en el marco regulatorio, en el reglamento o en las políticas de inversión del fondo o patrimonio autónomo, siguiendo las clasificaciones previstas en el presente artículo y asignando la ponderación más alta en los casos en que pueda aplicar más de una ponderación.

Para el efecto, se utiliza la máxima participación prevista en el mandato para cada instrumento, empezando por los instrumentos con la ponderación más alta, hasta cubrir la totalidad del fondo o patrimonio autónomo con las ponderaciones más altas posibles. Por último, se calcula la suma ponderada para todo el fondo y se multiplica el resultado por el porcentaje de participación de la entidad en el fondo o patrimonio autónomo.

Tratándose de entidades ubicadas en Colombia y de títulos emitidos y colocados en el exterior por ellas, deberá utilizarse el porcentaje de ponderación correspondiente a la calificación de riesgo del emisor otorgada por la sociedad calificadora de riesgos autorizada por la Superintendencia Financiera de Colombia. En caso de que no exista una calificación de riesgo especifica al activo, la exposición o la contingencia, podrá utilizarse el porcentaje de ponderación correspondiente a otro activo, exposición o contingencia del mismo emisor o contraparte, o la calificación del emisor o contraparte, siempre y cuando se cumplan las siguientes condiciones:

1. Que el activo, la exposición o la contingencia no calificado no sea subordinado y esté denominado en la moneda legal en curso en el domicilio del emisor.

2. Que la calificación de riesgo específica no corresponda a un activo o contingencia de corto plazo. En caso contrario, deberán utilizarse los porcentajes de ponderación de los activos, las exposiciones o las contingencias sin calificación a que haya lugar según el presente artículo.

En todo caso, las sociedades fiduciarias deben contar con políticas, procesos, sistemas y controles internos efectivos para verificar que las ponderaciones asignadas a los activos, exposiciones y contingencias sean apropiadas. Cuando el análisis interno refleje características de mayor riesgo que las propias de la calificación de riesgo del activo, la exposición o la contraparte, debe usarse la ponderación correspondiente a la calificación de mayor riesgo que mejor se ajuste, según lo previsto en el presente artículo, e informar de tal ajuste a la Superintendencia Financiera de Colombia. Parágrafo

4. Para los efectos del presente artículo, se entiende como exposición neta en operaciones de reporto o repo, operaciones simultáneas y operaciones de transferencia temporal de valores, el monto que resulte de restar la posición deudora de la posición acreedora que ostenta la entidad en cada operación, siempre que este monto sea positivo.

Para el cálcuio de dichas posiciones deberán tenerse en cuenta el valor de mercado de los títulos o valores cuya propiedad se transfirió y/o la suma de dinero entregada como parte de la operación, así como los intereses o rendimientos asociados a la misma. Parágrafo 5. Los valores transferidos en desarrollo de las operaciones repo o reporto simultáneas o de transferencia temporal de valores deberán ser tenidos en cuenta para los efectos previstos en este artículo, mientras permanezcan en el balance del enajenante, originador o receptor, según sea el caso, conforme a las disposiciones contables que rigen dichas operaciones.

Parágrafo 6. Para los efectos del presente artículo, el valor de la exposición de los instrumentos financieros derivados será la exposición crediticia. Para determinar la exposición crediticia en instrumentos financieros derivados, serán aplicables las definiciones contenidas en el artículo 2.35.1.1.1 del presente Decreto. Parágrafo 7. Para efectos de este artículo, los activos computarán netos de su respectiva provisión. Las provisiones de carácter general que ordene la Superintendencia Financiera de Colombia no serán deducibles de los activos

Parágrafo 8. La Superintendencia Financiera de Colombia podrá establecer condiciones diferentes a las de contar con altos estándares de gobierno corporativo y mecanismos que garanticen liquidez, previstos en el subnumeral 2.2. del presente artículo, para ponderar acciones listadas en bolsa de valores o sistemas de negociación de valores. En estos casos, se utilizará la ponderación que defina la Superintendencia Financiera de Colombia, la cual deberá fijarse entre el veinte por ciento (20%) y el cincuenta por ciento (50%).

Parágrafo 9. La Superintendencia Financiera de Colombia impartirá las instrucciones necesarias para facilitar la debida clasificación de la totalidad de los activos, exposiciones y contingencias dentro de las clasificaciones de ponderación previstas en el presente artículo. |

|

Artículo 2.1.1.3.4 Valor de exposición de los activos. Para efectos de este Capítulo, el valor de exposición de los activos se determinará con la siguiente formula: E = (A * (1 + Fa)) – (G * (1 – Fg – Fc)) Donde: E: Valor de exposición del activo A: Valor del activo neto de provisiones Fa: Factor de ajuste del activo G: Valoración de la garantía Fg: Factor de ajuste de la garantía Fc: Factor de ajuste cambiado La Superintendencia Financiera de Colombia emitirá las instrucciones sobre idoneidad y valoración de garantías, y establecerá las tablas e instrucciones para la determinación de los factores de ajuste por tipo de activo y por tipo de garantía, y el factor de ajuste cambiario. Para el efecto, se atenderá lo dispuesto en relación con las garantías admisibles y no admisibles en el Capítulo 1 del Título 2 del Libro 1 de la Parte 2 del presente decreto. En todo caso, el valor de exposición del activo no podrá ser superior a su valor neto de provisiones y tampoco podrá ser inferior al veinte por ciento (20%) de su valor neto de provisiones. Parágrafo 1°. Lo previsto en el presente artículo no aplicará para garantías inmobiliarias ni créditos para adquisición de tierra o construcción, con fines de desarrollo inmobiliario. Parágrafo 2°. En el caso de activos garantizados simultáneamente con inmuebles y con otras garantías admisibles, podrá aplicarse lo previsto en el presente artículo sobre las otras garantías admisibles. PARÁGRAFO 3. En el caso de los activos avalados o garantizados por las entidades señaladas en el inciso primero del parágrafo 1 del artículo 2.1.1.3.2 del presente decreto, cuyos avales o garantías cumplan las condiciones previstas en dicho parágrafo, no se aplicará lo dispuesto en el presente artículo y el valor de exposición del activo será igual a su valor neto de provisiones. Cuando el alcance de la cobertura de dichos avales y garantías esté referido a una parte de la operación, se aplicará lo previsto en el presente artículo sobre la parte no cubierta por estos. Parágrafo 4°. El valor del activo neto de provisiones debe contemplar la deducción de las provisiones de carácter individual. Las provisiones de carácter general no serán deducibles de los activos. Parágrafo 5°. En el caso de las operaciones de reporto o repo, simultáneas y de transferencia temporal de valores, no se aplicará lo dispuesto en el presente artículo y su valor de exposición será el monto que resulte de restar la posición deudora de la posición acreedora que ostenta la entidad en cada operación realizada, siempre que dicho monto sea positivo. El cálculo de las posiciones deberá tener en cuenta tanto el precio justo de intercambio de los valores cuya propiedad se transfiera en desarrollo de la operación, como la suma de dinero entregada en la misma, así como los intereses o rendimientos causados asociados a la operación. Parágrafo 6°. Los valores transferidos en desarrollo de las operaciones repo o reporto, simultáneas o de transferencia temporal de valores deberán ser tenidos en cuenta para los efectos previstos en este artículo, mientras permanezcan en el balance del enajenante, originador o receptor, según sea el caso, conforme a las disposiciones contables que rigen dichas operaciones. Parágrafo 7°. En el caso de los instrumentos financieros derivados, no se aplicará lo dispuesto en el presente artículo y su valor de exposición será la exposición crediticia, según las definiciones contenidas en el artículo 2.35.1.1.1 del presente decreto. Artículo 2.5.3.1.7.Valor de la exposición por riesgo de mercado. Para el cálculo del riesgo de mercado de los activos propios y exposiciones de las sociedades fiduciarias, se utilizará la metodología VeR, conforme a la cual se estima la pérdida que podría registrar una determinada posición de la sociedad fiduciaria en un intervalo de tiempo con un cierto nivel de probabilidad o confianza debido a un cambio adverso en los precios. Para el efecto, la Superintendencia Financiera de Colombia instruirá de manera general a los vigilados respecto de los procedimientos que permitan dar aplicación a dicha metodología. |

Artículo 2.5.3.1.11 Valor de exposición de los activos. Para la determinación del valor de exposición de los activos se utilizará en lo pertinente lo previsto en el artículo 2.1.1.3.4 del presente Decreto y las normas que lo modifiquen o adicionen.

Queda igual

Artículo 2.5.3.1.12 Valor de la exposición por riesgo de mercado. Para el cálculo del riesgo de mercado de los activos propios, exposiciones y contingencias de las sociedades fiduciarias, se utilizará la metodología VeR, conforme a la cual se estima la pérdida que podría registrar una determinada posición de la sociedad fiduciaria en un intervalo de tiempo con un cierto nivel de probabilidad o confianza debido a un cambio adverso en los precios. Para el efecto, la Superintendencia Financiera de Colombia instruirá de manera general a los vigilados respecto de los procedimientos que permitan dar aplicación a dicha metodología.

Queda igual artículo. |

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20175%20DEL%203%20DE%20FEBRERO%20DE%202022.pdf

Lun. 07 de Feb. de 2022

Gobierno-Dane. Decreto número 140 de 2022, de enero. Por medio del que se expide el Decreto Reglamentario único del “Sector Administrativo de Información Estadística”. Sobre catastro multipropósito, sus recursos y se crea una línea de crédito Findeter.

En sus consideraciones este decreto establece que en el Plan de Desarrollo 2010-2014 se contempló que para contar con información básica para la planeación y el ordenamiento territorial, el proceso de actualización catastral deberá realizarse en todos los municipios del país por lo menos cada 5 años, para lo cual, el IGAC y los Catastros Descentralizados deben implementar sistemas modernos de captura de información y adelantar acciones para: i) Implementar la actualización permanente; ii) Revisar y modificar las metodologías de avalúos masivos, conforme a las dinámicas inmobiliarias (propiedad horizontal), con el propósito de acercar gradualmente los valores catastrales a los comerciales; iii) Implementar las políticas de Infraestructura Colombiana de Datos Espaciales y de Interrelación de Catastro y Registro, y; iv) Apoyar la implementación de observatorios de precios del mercado inmobiliario.

Que el CONPES 3958 de 2019 propuso una estrategia para la implementación de la política pública de catastro multipropósito que permita contar con un catastro integral, completo, actualizado, confiable y consistente con el sistema de registro de la propiedad inmueble, digital e interoperable con otros sistemas de información y guiado por principios de i) Potencialización de la capacidad territorial; ii) Gradualidad en la cobertura; iii) Impulso al uso de la información catastral, señalando que el citado documento CON PES 3958 de 2019, señala las fuentes de financiación de la política, dentro de las que se encuentran recursos de la Nación, los municipios, los departamentos y la cooperación internacional.

Que el artículo 107 de la Ley 2159 del 12 de noviembre de 2021, "Por la cual se decreta el presupuesto de rentas y recursos de capital y ley de apropiaciones para la vigencia fiscal del01 de enero al 31 de diciembre de 2022", dispuso que el Gobierno Nacional a través del Instituto Geográfico Agustín Codazzi - IGAC, podrá destinar recursos para la financiación o cofinanciación de los procesos catastrales con enfoque multipropósito a cargo de los municipios o distritos.

Que el precitado artículo estableció como mecanismo de canalización y ejecución de dichos recursos, así como, de los provenientes de otras fuentes, la creación de un Patrimonio Autónomo administrado por una entidad financiera del Estado del orden nacional que determine el Ministerio de Hacienda y Crédito Público o por la entidad o entidades que este defina, cuyo funcionamiento y administración será definido por el Gobierno Nacional.

Que el objeto del Patrimonio Autónomo en los términos del considerando anterior será el de administrar los recursos que financiarán y cofinanciarán los procesos catastrales con enfoque multipropósito, cuyas fuentes podrán ser el Presupuesto General de la Nación - PGN, créditos de Banca Multilateral, recursos de cooperación nacional o internacional, entre otros.

En su parte resolutiva, el decreto establece que el Minhacienda determino a Findeter determinó a la Financiera de Desarrollo Territorial S.A. -FINDETER como la entidad financiera que administrará de manera indirecta, como fideicomitente los recursos con los que se financiarán o cofinanciarán los procesos catastrales con enfoque multipropósito para los municipios y distritos para lo cual se fijan reglas de funcionamiento y administración de los recursos en el patrimonio autónomo.

El decreto establece los términos para que los municipios puedan acceder a la financiación o cofinanciación del catastro multipropósito, con una serie de condiciones, como contar con áreas sin actualizar de más de 5 años, que no esté financiada con crédito multilateral en 100%,que esté habilitado como gestor catstral, que puedan cofinanciar el proyecto de invrsión, que manifiesten interés en recibir el apoyo de la nación.

Establece también que para iniciar el proceso en los municipios o distritos, la financiación o cofinanciación de los procesos catastrales con enfoque multipropósito, el Instituto Geográfico Agustín Codazzi - IGAC, deberá suscribir el o los contratos o convenios necesarios para la contratación de la Financiera de Desarrollo Territorial S.A - FINDETER. En el o los contratos o convenios suscritos entre el Instituto Geográfico Agustín Codazzi - IGAC y la Financiera de Desarrollo Territorial S.A FINDETER, se establecerán las condiciones operativas, obligaciones, aportes y demás aspectos técnicos, jurídicos y financieros, entre otros, para la administración del Patrimonio Autónomo, así como el manejo de la relación IGAC-FINDETER y posterior vinculación de los municipios o distritos priorizados.

FINDETER administrará indirectamente los recursos asignados durante la vigencia de la Ley 2159 de 2021 o en la medida que subsista la presente financiación o cofinanciación en el Presupuesto General de la Nación - PGN de los años subsiguientes, a través de la constitución de un Patrimonio Autónomo de administración y fuente de pagos con los recursos provenientes del PGN y transferidos por el IGAC, con una sociedad fiduciaria regulada por la Superintendencia Financiera, asumiendo el rol de fideicomitente y el establecimiento de las condiciones relacionadas con las comisiones 'fiduciarias y de administración.

Los recursos de otros cofinanciadores deberán ser incorporados al Patrimonio Autónomo o derivado a título de aporte de cofinanciación de los procesos catastrales, salvo reglamentación especial de las otras fuentes que lo impida. Teniendo en cuenta que Findeter será el administrador de los recursos en virtud del contrato interadministrativo que suscriba con eI IGAC, las condiciones generales del contrato fiduciario serán fijadas entre Findeter y la Fiduciaria.

Los rendimientos financieros producto de los recursos provenientes del Presupuesto General de la Nación - PGN transferidos al Patrimonio Autónomo, deberán ser girados a la Dirección General de Crédito Público y Tesoro Nacional de conformidad con las instrucciones dadas por dicha Dirección. Por su parte, los recursos remanentes provenientes del Presupuesto General de la Nación - PGN, serán reintegrados a la Dirección General de Crédito Público y Tesoro Nacional una vez cumplido el objeto del patrimonio autónomo o a la terminación del contrato de fiducia mercantil suscrito.

Se crea el comité de cofinanciación para establecer los lineamientos de la ejecución de la financiación o cofinanciación, el IGAC, estructurará el Manual Operativo de la financiación o cofinanciación en el marco del artículo 107 y el presente decreto reglamentario.

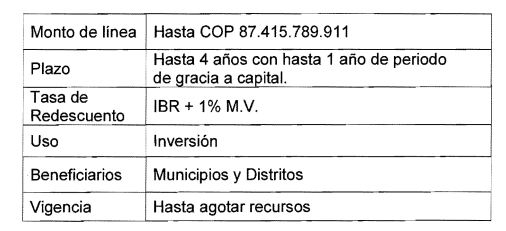

Se crea una línea de crédito directo en Findeter para para financiar operaciones técnicas y administrativas orientadas a la adecuada formación, actualización, conservación y difusión de la información catastral, así como los procedimientos del enfoque catastral multipropósito que sean adoptados.

La vigencia y monto de la línea. La aprobación de las operaciones de crédito directo realizadas bajo la línea de crédito con tasas de interés compensadas de las que trata el artículo anterior se podrá otorgar hasta por el monto asignado para la vigencia. Para todos los efectos las operaciones enunciadas en el presente artículo se podrán otorgar únicamente durante el período comprendido entre la entrada en vigor del presente decreto y hasta el agotamiento de los recursos destinados a la línea.

Disponibilidad de recursos. Para la creación de la línea de crédito con tasa de interés compensada, los recursos equivalentes al monto del subsidio requerido provendrán de las asignaciones que se hagan en el Presupuesto General de la Nación - PGN al Ministerio de Hacienda y Crédito Público. Los recursos que no sean colocados al finalizar la vigencia de la línea serán reintegrados a la Dirección General de Crédito Público y Tesoro Nacional dentro de los tres (3) meses siguientes a la respectiva finalización, de conformidad con las instrucciones suministradas por dicha Dirección. Artículo 2.2.2.6.15.

Condiciones financieras. La línea de redescuento con tasa de interés compensada tendrá las siguientes condiciones:

Finalmente establece que los beneficiarios serán los municipios.

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20140%20DEL%2027%20DE%20ENERO%20DE%202022.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 10 de Feb. de 2022

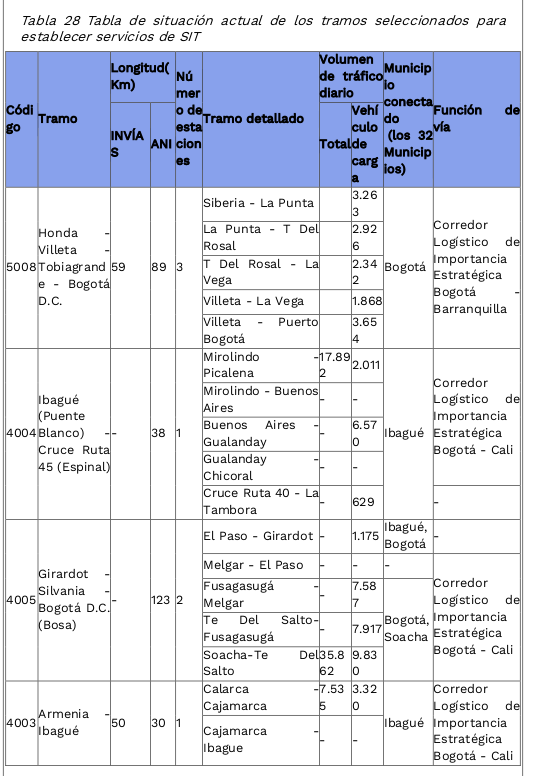

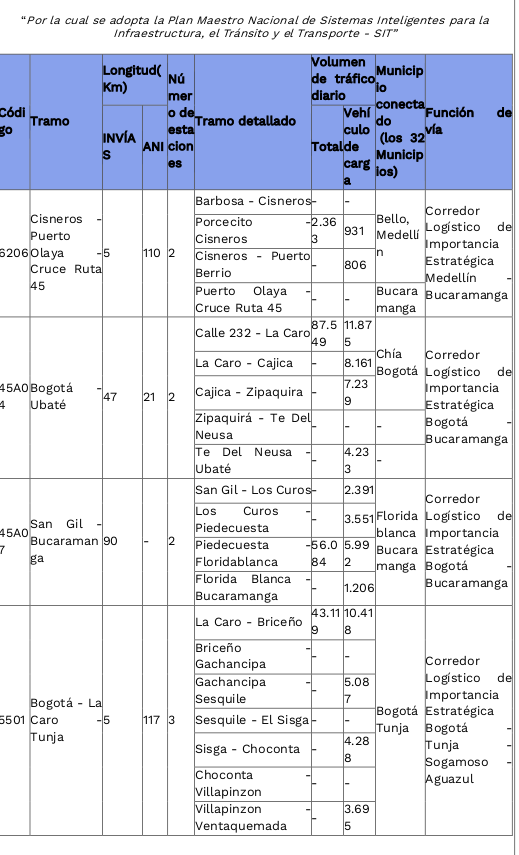

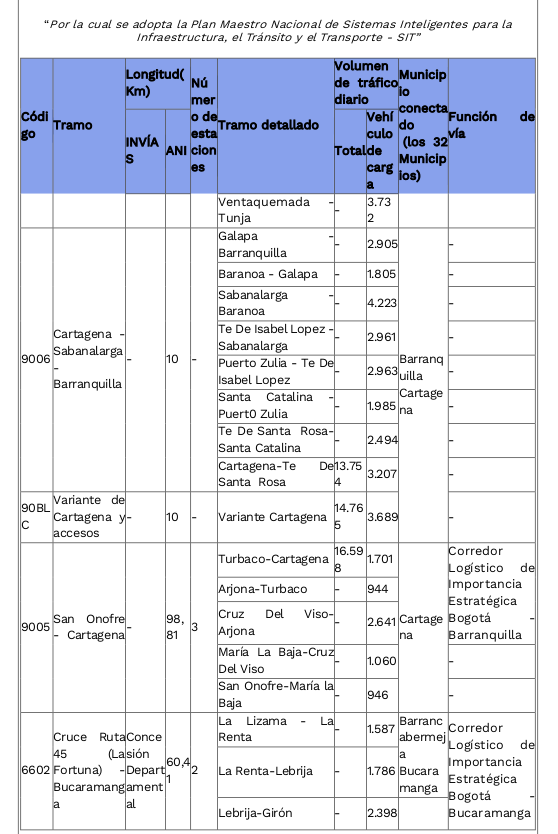

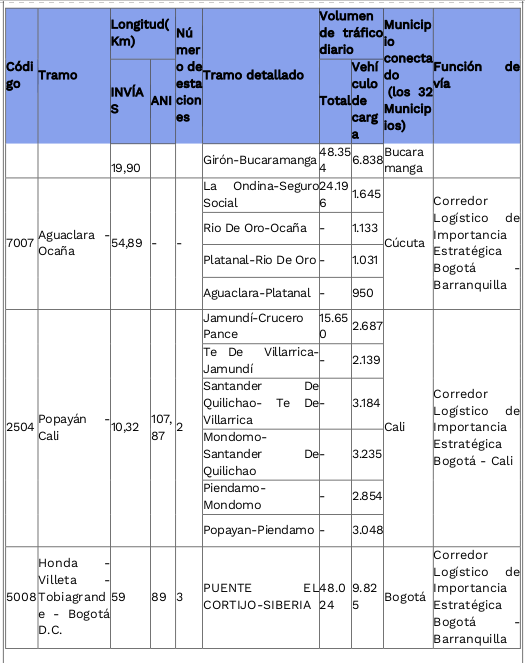

Gobierno-Transporte. Plan Maestro Nacional de Sistemas Inteligentes para la Infraestructura, el Tránsito y el Transporte (SIT) (2).

Este documento de planeación tiene como propósito mejorar la movilidad el país, aumentar los enfoques de seguridad vial y la satisfacción del usuario ofreciendo servicios SIT antes, durante y después del viaje. Los objetivos específicos son:

- Reducir el tiempo de viaje de los automóviles y vehículos comerciales en los corredores seleccionados.

- Reducir la demora en tiempo de viaje por accidentes de transito, implementando programas de respuesta a “siniestros” y gestión del tráfico de eventos especiales.

- Promover y fomentar la coordinación y comunicación entre entidades, y jurisdicciones.

- Aumentar los enfoques de seguridad vial a lo largo del país usando SIT para disminuir siniestros viales

- Mejorar la seguridad y protección de los actores viales que utilizan las vías mediante estrategias e inversiones en SIT.

- Apoyar el intercambio de datos entre los actores estratégicos, incluidos las agencias de control para garantizar la seguridad de los actores viales.

- Incrementar la satisfacción del usuario ofreciéndoles servicios SIT antes del viaje, en el viaje y después del viaje.

- Mejorar la confiabilidad y previsibilidad de los viajes al monitorear el uso del sistema de transporte a través la recopilación permanente de datos.

- Proporcionar información en tiempo real sobre el tiempo de viaje, los posibles retrasos en las rutas sugeridas, y dinámicas actualizadas de esta información a los usuarios.

- Mejorar la calidad de vida de los colombianos mediante la adopción de tecnologías aplicadas a la infraestructura al tránsito y transporte.

Actores estratégicos del Plan Maestro Nacional SIT. Son aquellas personas naturales o jurídicas, públicas o privadas, relacionadas directa o indirectamente con la planeación, regulación, desarrollo, implementación, operación, gestión, inspección, vigilancia, control, administración, o uso de los Sistemas Inteligentes para la Infraestructura, el Tránsito y el Transporte (SIT), o aquellos que realicen actividades de recaudo o intermediación para el uso de dichos sistemas”

Los SIT se han introducido por el gobierno central y las entidades territoriales de manera esporádica y con un escenario desarticulado (ver documento anexo línea base plan maestro de SIT). Debido a esto, existe una falta de interoperabilidad entre sistemas y se tienen limitaciones en la integración de la información.

Aunque se han introducido algunos servicios SIT como el sistema de Recaudo Electrónico Vehicular (IP/REV) de la tasa de peajes y sistemas para el cobro del servicio público de transporte, no se han desarrollado en el país servicios para la disminuir la congestión y gestionar de forma efectiva la infraestructura y el flujo vehicular. En particular, el sistema de gestión del tráfico de última generación se ha utilizado solo en pocas ciudades y en donde se han instalado no están completamente operativos.

La cobertura de la recopilación de información de tráfico dirigida por el sector público es muy baja, lo que no permite introducir servicios avanzados para el desarrollo de SIT. Esto ha hecho que los servicios de información de tráfico privados como WAZE y Google, entre otros se estén utilizando como el principal medio para recopilar información de tráfico. La situación actual descrita previamente, en cuanto a recopilación de información de tráfico, es un obstáculo a la hora de introducir servicios SIT avanzados y de formular e implementar diversas políticas de tráfico y relacionadas con SIT

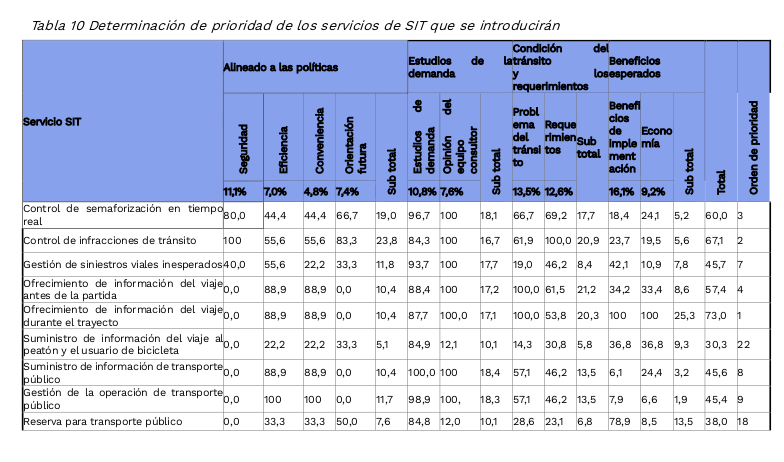

Para la formulación del plan se realizaron una serie de encuestas, que consultan sobre las percepciones del estado actual del sistema de transporte, en cuanto a la demanda de los servicios y la priorización de necesidades asociadas a los Sistemas Inteligentes de Infraestrucatura. Los servicios priorizados fueron:

Se identifican varios desafíos que pueden resolverse a través de los sistemas inteligentes de transporte SIT:

En tráfico por carretera:

Las siguientes, son mejoras que se consideran necesarias para detener el crecimiento de la congestión debida al tráfico.

- Establecer un sistema mediante el uso de SIT que permita la gestión vial eficaz

- Establecer un sistema de gestión mediante el uso de SIT que soporte la seguridad vial

- Establecer un sistema de gestión mediante el uso de SIT que soporte la operación del tránsito (manejo de accidentes de tránsito, control de la velocidad, entre otros) y la seguridad vial.

- Planificar el uso eficiente de la infraestructura vial.

- Asegurar la conexión de información de todos los actores estratégicos identificados en los servicios SIT prioritarios.

- Ampliar la cobertura de recopilación de información.

- Promover SIT mediante la introducción de servicios básicos. Promover la puesta en funcionamiento del sistema de operación y gestión de infraestructura de transporte de última generación para la gestión científica del transporte.

- ntroducir las condiciones para la toma de decisiones basada en datos.

- Promover una reglamentación que fomente el apoyo financiero requerido para la introducción de los SIT.

- Reglamentar el estándar técnico y sistema para la promoción de SIT

https://mintransporte.gov.co/publicaciones/9182/proyectos-actos-administrativos/#

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 10 de Feb. de 2022

Gobierno-Transporte. Plan Maestro Nacional de Sistemas Inteligentes para la Infraestructura, el tránsito y el Transporte (SIT) (3).

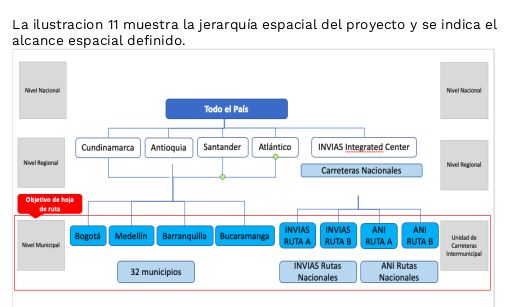

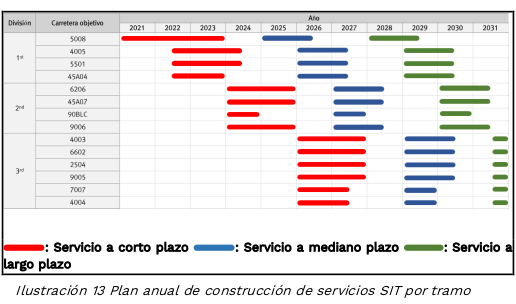

La hoja de ruta para la implementación del SIT, predefine las prioridades para su introducción en diversos aspectos como los espaciales, los temporales, los contenidos de servicio y la jerarquía de servicios.

En primer lugar se divide el territorio nacional aplicando gradualmente el sistema en orden de áreas metropolitanas, luego en municipios grandes, medianos y finalmente pequeños.

También se aplicará la gradualidad en la implementación de los servicios, primero se establecerán los servicios básicos, luego los servicios avanzados y finalmente los servicios de próxima generación.

Para efectos de estas fases se entienden como servicios básicos los siguientes:

- Control semafórico en tiempo real,

- Detección de infracciones de tráfico

- Gestión de incidentes

- Proveer Información de trafico antes del viaje

- Información de tráfico mientras el viaje

- Información para transporte público

- Gestión de operaciones de transporte público

- Pago electrónico de peajes

- Pago electrónico para transporte público

- Soporte a la gestión de vehículos de carga

Los trayectos objetivo donde comenzará a establecerse el SIT es el siguiente:

Los servicios a construir en cada ruta son:

- Control de semaforización en tiempo real

- Recaudo electrónico de peaje

- Gestión de accidentes de tránsito

- Sistema de gestión de autobús

- Sistema de información de autobús

- Recaudo electrónico de transporte público

- Provisión de información de tráfico

- Detección de infracción de exceso de velocidad

- Detección de infracción de carril exclusivo de autobús

- Apoyo a la gestión de vehículos de carga

El Plan Maestro Nacional de Sistemas Inteligentes para Infraestructura, el Tránsito y el Transporte SIT, se implmentará en un período de 10 años contados a partir de 2022 con el siguiente cronograma por ruta:

Del documento se desprende que está en proceso de diseño la estructura de costos, financiación y sus fuentes, señalando que se debe empezar por definir y promulgar los aspectos normativos que faciliten la consecución de los recursos

En particular identifican tres problemas:

- Falta de marco normativo que promueva la inversión en proyectos SIT,

- Falta de mecanismos básicos para el apoyo del gobierno central a proyectos del gobierno local

- Dificultad para asegurar el presupuesto debido a la falta de recursos financieros.

Se señala que cuando los proyectos SIT estén dirigidos a promover la seguridad vial, es

posible solicitar un presupuesto para la promoción del proyecto de acuerdo con los detalles del “Plan Nacional de Seguridad Vial”, cabe resaltar que este plan tiene enfoque en proyectos en vías nacionales.

En cuanto a la dificultad de asegurar el presupuesto debido a la falta de recursos financieros, recomendamos estructurar las necesidades presupuestales sobre la base de este Plan Maestro para la Infraestructura, el Tránsito y el Transporte (SIT). En el caso de los gobiernos locales, es necesario agregar una cuenta contable separada para ampliar las facilidades de transporte y establecer un sistema para recibir subsidios para el presupuesto, asegurado por el gobierno central.

https://mintransporte.gov.co/publicaciones/9182/proyectos-actos-administrativos/#

Mié. 09 de Feb. de 2022

Gobierno-Financiero. Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el patrimonio técnico de sociedades fiduciarias, sociedades administradoras de fondos de pensiones y de cesantías, sociedades comisionistas de bolsa y sociedades administradoras de inversión (7). Modificaciones relativas a las sociedades comisionistas de bolsa.

|

Decreto 2555 de 2010 |

Decreto 175 de 2022 |

|

Artículo 2.9.1.1.5 Deducciones al capital primario.

Se deducen del capital primario los siguientes conceptos:

1. El costo ajustado de las inversiones de capital y de las que revisten el carácter de permanentes y obligatorias, que son necesarias para que la sociedad comisionista sea miembro de alguna o algunas de las bolsas de valores del país, de conformidad con lo dispuesto en las normas legales o en los reglamentos internos de la respectiva bolsa.

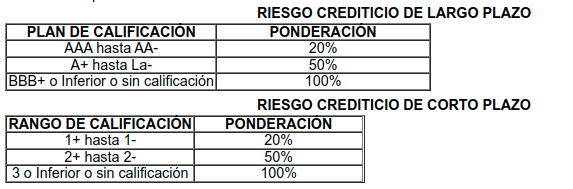

2. El cincuenta por ciento (50%) de la porción no amortizada de los títulos derivados de procesos de titularización con una calificación igual o inferior a "DD" para títulos de largo plazo y a "5 ó inferior" para títulos de corto plazo o sin calificación.

3. La revalorización del patrimonio cuando sea negativa.

4. Las pérdidas de los ejercicios anteriores y las del ejercicio en curso.

5. Propiedades, plantas y equipo.

6. Activos intangibles.

7. Activos diferidos.

8 Los activos contabilizados en la cuenta contable de "otros activos", que incluye las subcuentas de bienes de arte y cultura, sucursales y agencias, acciones en clubes sociales, entre otras. |

Artículo 14. Modifíquese el artículo 2.9.1.1.5 del Decreto 2555 de 2010, el cual quedará así: " Artículo 2.9.1.1.5 Patrimonio Básico. El Patrimonio Básico de las sociedades comisionistas de bolsa corresponde a la suma de los siguientes conceptos: 1. El capital suscrito y pagado en acciones que la Superintendencia Financiera de Colombia clasifique como parte del patrimonio básico en cumplimiento del artículo 2.9.1.1.4 de este decreto. 2. El valor de los dividendos decretados en acciones a las que se refiere el numeral 1. del presente artículo. 3. La prima en colocación de las acciones. 4. La reserva legal constituida por apropiaciones de utilidades líquidas. 5. Los anticipos destinados a incrementar el capital, por un término máximo de cuatro (4) meses contados a partir de la fecha 'de ingreso de los recursos al balance. Transcurrido dicho término, el anticipo dejará de computar como un instrumento del patrimonio técnico. 6. El valor total de otros resultados integrales (ORI). 7. Las utilidades del ejercicio en curso. 8. Las utilidades retenidas, las -reservas ocasionales y las reservas estatutarias." |

|

Artículo 2.9.1.1.6 Capital secundario.

El capital secundario de una sociedad comisionista corresponde a la suma de los siguientes conceptos:

1. El valor en mercado de los bonos subordinados efectivamente suscritos siempre y cuando no superen el cincuenta por ciento (50%) del valor del capital primario.

Sólo serán computables dichos bonos cuando:

a. En el respectivo prospecto de emisión se establezca, con carácter irrevocable, que en los eventos de liquidación el importe de su valor quedará subordinado al pago del pasivo externo.

b. Los títulos deberán ser emitidos a plazos mínimos de maduración no inferiores a cinco (5) años. No deberá existir ninguna opción de prepago por parte del emisor que reduzca el plazo de maduración a menos de cinco (5) años, ni otro tipo de opción a favor de los inversionistas que permita el pago anticipado de estos bonos en un plazo inferior a cinco (5) años.

c. No deberá existir ningún tipo de cláusula aceleratoria.

d. En el evento en que se pacten opciones de prepago a favor del emisor, se entenderá que el plazo de la emisión corresponde al establecido para ejercer dicha opción.

e. Durante los últimos cinco (5) años de maduración de los bonos subordinados, el valor computable se disminuirá en un veinte por ciento (20%) para cada año.

f. En el evento en que haya sido pactada una opción de prepago y se cumpla con el plazo de maduración mínima, el valor computable se disminuirá en un veinte por ciento (20%) por cada año en los cinco (5) años anteriores a la fecha de ejercicio de la opción.