Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Jun. de 2022

Temas del programa de Gobierno de Gustavo Petro. Impuestos.

A partir del programa de gobierno y lo que se va planteando por parte del equipo en formación , presentamos lo que eventualmente podrían ser las reformas. Se ha anunciado que la primera reforma que se presentará es la tributaria, que se espera que sea estructural para que no se tengan que hacer reformas cada dos años.

El programa de gobierno propuesto por el presidente electo cuenta con un aparte específico sobre impuestos progresivos y equitativos. Al respecto señala:

1. Reforma tributaria. Se aumentará el espacio fiscal del país en cerca de 5,5 puntos del PIB anuales adicionales (cada punto del PIB son 10 billones), lo que permitirá garantizar parte de la financiación del plan de gobierno “Colombia Potencia Mundial de la Vida”.

Con una reforma tributaria se estima que por reducción de beneficios se lograrán 2 puntos del PIB. Si se aumenta el impuesto de renta a personas naturales hay otro punto, con el impuesto al patrimonio otro punto y el resto provendrá del impuesto predial (basado en el avance del catastro multipropósito). No se va a subir el predial sino aumentar el avalúo catastral para que se acerque un poco mas al avalúo comercial.

Esto se logrará a partir de una serie de medidas de política entre las que se encuentran, el mayor recaudo esperado por cuenta de la progresividad en los impuestos, el desmonte de beneficios tributarios y las políticas contra la evasión y la elusión de la reforma tributaria integral planteada; las consecuentes re asignaciones presupuestales y los recursos liberados mediante la reforma pensional ya descrita.

Ricardo Bonilla señala que el impuesto de renta va a ser el centro de la reforma, señalando que el impuesto de renta proviene en 80% de personas jurídicas y 20% naturales, se busca reversar esta tendencia.

Esto se logrará reduciendo exenciones y beneficios en personas jurídicas, reducir trarifas efectivas y trasladar activos e ingresos que son de las personas naturales desde las empresas, las tarifas efectivas.

Las personas jurídicas depuren sus activos e ingresos para que lo que corresponda a personas naturales vaya a personas naturales y así estas últimas paguen más impuestos.

Se basa en los 4000 mil personas de la misión canadiense, el 1 por 1000 de los declarantes de renta en Colombia personas naturales pasando a 10 por 1000.

Como ejemplo de exenciones y beneficios se tienen aquellas a nombre personal de las empresa. La comisión de expertos de 2015 fue eliminar todas las exenciones, llevando el ET como regla de juego única y bajar la tarifa logrando mayor competitividad con reglas de juego iguales.

Hay derechos adquiridos que se van a marchitar como las zonas francas, contratos de estabilidad jurídica, exenciones a la construcción de infraestructura hotelera, entre otros. Lo que se va a plantear es que una vez se terminen no se renovarán.

Se hará un acuerdo nacional entre bancadas verde y pacto histórico pero se requiere construir gobernabilidad con los demás grupos políticos.

Las personas naturales con patrimonio de más de 1.000 millones pagará más impuesto al patrimonio líquido (descontadas deudas) y las empresas que tienen activos que no son propios de la dinámica misional de las empresas. El impuesto al patrimonio se paga actualmente en patrimonios superiores a 5 mil millones de pesos. En IVA no se cambiará lo asignado a la canasta familiar.

Define la clase media como aquella con ingresos superiores a 3 millones de pesos (36 millones de pesos anuales) pero la propuesta de renta es analizar como pagan sus impuestos las personas con ingresos mayores a 200 millones de ingresos de pesos anuales, 16 millones mensuales, a quienes aplicará la reforma.

La base gravable actual es de 50 millones de pesos sin descuentos, 38 millones sin descuentos. Esta base no se va a bajar, el problema tributario no esta e las rentas del trabajo ni en los ingresos de las personas de menor capacidad. Radica en los 4 mil grandes contribuyentes en Colombia radica en las personas con ingresos mucho mayores que estos, las personas con ingresos mayores a 200 millones de ingresos de pesos anuales, 16 millones mensuales, a quienes aplicará la reforma.

Frente a a lo ambicioso de la reforma tributaria se busca para lograrla gravar los activos improductivos y los ingresos altos, por lo que se quiere identificar que se esta haciendo con todos los activos, a quien le corresponden y cómo se está pagando el impuesto de renta en Colombia, lo cual ya está diagnosticado en 2015 como deben hacerse estos impuestos.

Se hará un borrador para discusión que será presentado en las siguientes semanas.

2. Derivados de la tierra y su uso. Se desincentivará el latifundio improductivo en tierras fértiles a través de impuestos y se orientará la distribución equitativa de la tierra. Estimularemos el paso de la subutilización o uso inadecuado de la tierra para ganadería extensiva, hacia el uso de acuerdo con la vocación productiva, especialmente la producción agroalimentaria y la implementación de sistemas agrosilvopastoriles.

En aquellas subregiones estratégicas para hacer de Colombia una potencia agrícola, propondremos al propietario del latifundio improductivo activar la producción de sus terrenos, pagar los impuestos correspondientes, o en última instancia, venderlos al Estado para que este a su vez lo entregue a las comunidades rurales.

3. Reducción de beneficios tributarios. Señala que a causa de los beneficios tributarios se deja de percibir cerca de un 3.5% del PIB al año: 2.5% en el caso de personas jurídicas y 1.0% en de personas naturales, concentrado en las personas más ricas del país, incluyendo el impacto negativo de la última reforma tributaria de 2019, gasto tributario que se concentra en:

- Ingresos no constitutivos de renta,

- Rentas exentas

- Descuentos tributarios

4. Reducción de la brecha en las tarifas de impuestos. Señala que se avanzaráen la reducción de la brecha entre la Tarifa Nominal de Tributación y la Tarifa Efectiva de Tributación.

4. Sobre renta cedular1. Se eliminarán las rentas cedulares creando una sola tabla en donde se cobre el mismo impuesto a las rentas laborales que a los dividendos y las ganancias ocasionales, eliminando la posibilidad de que las personas más ricas y de mayores ingresos tributen a tarifas preferenciales.

5. Dividendos. Los dividendos pagarán impuestos, será obligatorio decretarlos, al menos en un porcentaje cercano al 70%. Siempre se deberán pagar impuestos independientemente de la forma en que se distribuyan o a quien distribuyan las utilidades los accionistas.

https://drive.google.com/file/d/1nEH9SKih-B4DO2rhjTZAKiBZit3FChmF/view

https://www.youtube.com/watch?v=fMpkXr5RFUo

Mié. 22 de Jun. de 2022

Gobierno – Infraestructura-Transporte. Proyecto de resolución “Por la cual se adopta la metodología para la calificación de proyectos de infraestructura de transporte susceptibles de la aplicación de la Contribución Nacional de Valorización”

En sus consideracines la resolución menciona la creación de esta contribución en la refomra tributaria de 2016, estableciendo un gravamen al beneficio adquirido por las propiedades inmuebles, que se establece como un mecanismo de recuperación de los costos o participación de los beneficios generados por obras de interés público o por proyectos de infraestructura, la cual recae sobre los bienes inmuebles que se beneficien con la ejecución de estos.

El CONPES 3996 de 2020 sobre “LINEAMIENTOS DE POLÍTICA PARA LA APLICACIÓN E IMPLEMENTACIÓN DE LA CONTRIBUCIÓN NACIONAL DE VALORIZACIÓN COMO FUENTE DE PAGO PARA LA INFRAESTRUCTURA NACIONAL, definió el proceso y la institucionalidad asociada a la Contribución Nacional de Valorización, señalando que: “(…) Para su cumplimiento, este Documento CONPES define los lineamientos de política pública para la aplicación de la CNV como mecanismo de recuperación de los costos o participación de los beneficios generados por obras de interés público o por proyectos de infraestructura que recaen sobre los bienes inmuebles que se beneficien con la ejecución de estos.

Para ello, se propone desarrollar la CNV para cada sector, a partir de dos etapas: originación e implementación. En la primera etapa, el sector responsable de la infraestructura califica los proyectos que tengan potencial de generar valorización y aplica la CNV.

En la etapa de implementación, el administrador tributario despliega las acciones necesarias para distribuir, liquidar, recaudar y cobrar la CNV. Finalmente, el Documento CONPES traza los lineamientos generales sobre la disposición de los recursos producto del recaudo de la CNV, bajo el entendido que estos, conforme lo dispone la ley, pueden ser invertidos como fuente de pago del mismo proyecto al cual se aplica la CNV o para otros proyectos, según las necesidades de inversión en infraestructura que tenga identificado el Gobierno nacional

Que respecto de la etapa de originación, el CONPES indica que: “(…) En esta etapa las entidades responsables de la infraestructura deberán identificar, según las necesidades de cada sector, los proyectos de infraestructura que sean potencialmente susceptibles de aplicación de la CNV.

Corresponde al Ministerio de Transporte adoptar la metodología de calificación de proyectos para la aplicación de la Contribución Nacional de Valorización (CNV) para el sector transporte.

Que la metodología de calificación de proyectos para la aplicación de la Contribución Nacional de Valorización (CNV) para el sector transporte tiene como propósito definir los criterios que deben valorar las entidades para solicitar la aplicación de la Contribución Nacional de Valorización (CNV) a sus proyectos, y establecer el procedimiento para que el Comité de Calificación y Priorización de la Contribución Nacional Valorización del sector transporte, realice la calificación en un numero plural de proyectos de manera tal que estos sean sometidos a calificación las veces que sea necesario, mediante la realización de los ajustes, correcciones y/o adecuaciones pertinentes por parte de la entidad responsable de la obra o del proyecto de infraestructura.

Que, cuando se presente ante el Comité de Calificación y Priorización de la Contribución Nacional Valorización del sector transporte un solo proyecto para la aplicación de la Contribución Nacional de Valorización (CNV), bastará que el Comité de Calificación y Priorización de la Contribución Nacional de Valorización (CNV) del sector transporte, teniendo en cuenta los aspectos como potencial de captura de valor, costos que demande su recuperación y validación previa de capacidad de pago, recomiende mediante acta la conveniencia de la aplicación de la Contribución Nacional de Valorización (CNV) sobre el único proyecto presentado por la entidad originadora.

En la parte resolutiva, se adopta la metodología de calificación de proyectos de infraestructura para la aplicación de la Contribución Nacional de Valorización (CNV), anexando la metodología de califiación de los proyectos, el instructivo de indicadores y matriz de calificación y el formulario de calitifación de los proyectos así como los instructivos para su diligenciamiento.

https://mintransporte.gov.co/publicaciones/9182/proyectos-actos-administrativos/#

Mar. 21 de Jun. de 2022

Gobierno Salud. Decreto 995 de 2022 Minsalud, en relación con el uso de los recursos invertidos que respaldan reservas técnicas de las EPS y se dictan otras disposiciones

La normativa vigente establece que las EPS deben cumplir las condiciones de habilitación financiera para efectos de su permanencia en el Sistema General de Seguridad Social en Salud -SGSSS y, como parte de ellas, la obligación de dichas entidades de constituir y mantener actualizadas las reservas técnicas allí referidas, según el régimen y portafolio computable como inversión de tales reservas.

Señala también que las EPS, como parte de las inversiones computables a realizar, deben incluir en su portafolio títulos de deuda pública interna, títulos de renta fija y los depósitos a la vista, en entidades vigiladas por la Superintendencia Financiera de Colombia, descontados los descubiertos en cuenta corriente registrados en el pasivo de acuerdo con las normas contables aplicables, sobre lo cual, se requiere adicionar los certificados de los recursos de la Unidad de Pago por Capitación - UPC, apropiados por las Entidades Promotoras de Salud y que no han sido distribuidos por la Administradora de los Recursos del Sistema General de Seguridad Social en Salud - ADRES, con ocasión de las medidas adoptadas por la Superintendencia Nacional de Salud - SNS, los cuales cumplen con los criterios de seguridad, rentabilidad y liquidez.

Se determina como propósito principal de las reservas técnicas mantener una provisión para garantizar el pago de la prestación de servicios de salud en cuanto a los servicios ya conocidos por la entidad y a los ocurridos, pero no conocidos, que hagan parte de los servicios y tecnologías que se financian con cargo a la UPC y de los planes complementarios, así como las incapacidades por enfermedad general.

Para efectos de la inspección, vigilancia y control, la Superintendencia Nacional de Salud definirá la clasificación y desagregación de las reservas de obligaciones pendientes y conocidas.

Que, en atención al análisis realizado por el Minprotección y la Supersalud de de los datos reportados de FT001 Catálogo de Información Financiera, FT003 Cuentas por Cobrar - Deudores, y FT004 Cuentas por Pagar Acreedores con corte a septiembre de 2021, se evidencia que:

- La cartera neta de las IPS corresponde a $16,3 billones,

- La cartera neta de las Entidades Promotoras de Salud alcanza los $9,8 billones.

- Se identifican reservas técnicas por la suma de $16 billones, y las inversiones que las respaldan ascienden a $6.5 billones.

- Las Entidades Promotoras de Salud que tienen una concentración superior al 15% de su deuda en cartera mayor o igual a 180 días, requieren implementar mecanismos que desincentiven estas prácticas.

Que, en virtud de lo anterior y con el fin de generar flujo de recursos a las Instituciones Prestadoras de Servicios de Salud -IPS que les permita responder ante la demanda de servicios para garantizar la oportuna prestación de los servicios y tecnologías se hace necesario habilitar mecanismos que permitan disminuir las cuentas por pagar a través de la utilización de las reservas técnicas.

La Supersalud solicitará a las Entidades Promotoras de Salud, por una única vez y a más tardar el 30 de junio de 2022, el plan de pago de la deuda, en la que se utilicen los recursos que tengan invertidos en depósitos a la vista, títulos de renta fija, fondos de inversión colectiva, o títulos de deuda pública, este último en caso de que lo estimen conveniente, que respaldan sus reservas técnicas.

El decreto establece también que las Entidades Promotoras de Salud deberán realizar los pagos a más tardar el 30 de septiembre de 2022.

En atención a estas consideraciones, la parte resolutiva establece:

|

Normativa Anterior |

Modificaciones Decreto |

|

Artículo 2.5.2.2.1.10 Inversión de las reservas técnicas. Las entidades a que hace referencia el artículo 2.5.2.2.1.2 del presente decreto deberán mantener inversiones de al menos el 100% del saldo de sus reservas técnicas del mes calendario inmediatamente anterior, de acuerdo con el siguiente régimen y los plazos definidos en el artículo 2.5.2.2.1.12 del presente decreto:

1. Requisito general. Las inversiones deben ser de la más alta liquidez y seguridad.

2. Inversiones computables. El portafolio computable como inversión de las reservas técnicas debe corresponder a:

a) Títulos de deuda pública interna emitidos o garantizados por la Nación o por el Banco de la República;

b) Títulos de renta fija emitidos, aceptados, garantizados o avalados por entidades vigiladas por la Superintendencia Financiera de Colombia, incluyendo al Fondo de Garantías de Instituciones Financieras (Fogafín) y al Fondo de Garantías de Entidades Cooperativas (Fogacoop);

c) Depósitos a la vista en entidades vigiladas por la Superintendencia Financiera de Colombia, descontados los descubiertos en cuenta corriente registrados en el pasivo de acuerdo con las normas contables aplicables.

3. Requisitos. Las inversiones computarán bajo los siguientes parámetros:

a) Cuando correspondan a un mismo emisor o establecimiento de crédito, la inversión del numeral 2.b. será computable como respaldo de la reserva técnica solamente hasta el 10% del valor del portafolio de inversiones;

b) El conjunto de las inversiones del numeral 2.b. realizadas en títulos cuyo emisor, aceptante, garante, u originador, sea una entdad vinculada, no puede exceder el diez por ciento (10%) del valor del portafolio

c) Los recursos que respaldan las reservas técnicas computarán hasta el treinta por ciento (30%) de una misma emisión de títulos, de acuerdo con las inversiones permitidas según el régimen aplicable.

Quedan exceptuadas de este límite las inversiones del numeral 2.a., las realizadas en Certificados de Depósitos a Término (CDT) emitidos por establecimientos de crédito y las inversiones de títulos de deuda emitidos o garantizados por Fogafin y Fogacoop;

d) Las inversiones del numeral 2.b. requieren la calificación de deuda a corto o largo plazo del emisor o del establecimiento de crédito, según corresponda, equivalente cuando menos a grado de inversión y otorgada por una sociedad calificadora de riesgos autorizada por la Superintendencia Financiera de Colombia.

Las inversiones del numeral 2.c. requieren la calificación de la capacidad de pago a corto plazo del establecimiento de crédito, equivalente cuando menos a grado de inversión otorgada por una sociedad calificadora de riesgos autorizada por la Superintendencia Financiera de Colombia;

e) Las inversiones de los numerales 2.a. y 2.b. se deben realizar sobre títulos inscritos en el Registro Nacional de Valores y Emisores;

f) Todas las negociaciones de inversiones de los títulos descritos en los numerales 2.a. y 2.b. se deben realizar a través de sistemas de negociación de valores, o en el mercado mostrador, registradas en un sistema de registro de operaciones sobre valores debidamente autorizados por la Superintendencia Financiera de Colombia siempre que las mismas sean compensadas y liquidadas mediante un sistema de liquidación y compensación de valores autorizado por dicha Superintendencia;

g) Los títulos o valores representativos de las inversiones que respaldan las reservas técnicas susceptibles de ser custodiados se deben mantener en todo momento en los depósitos centralizados de valores debidamente autorizados por la Superintendencia Financiera de Colombia.

Para efectos de los depósitos se tendrán en cuenta los términos establecidos en los reglamentos de operaciones de los citados depósitos centralizados de valores, contados a partir de la fecha de adquisición o de la transferencia de propiedad del título o valor.

4. Restricciones. Las inversiones de las reservas técnicas se deben mantener libres de embargos, gravámenes, medidas preventivas, o de cualquier naturaleza que impida su libre cesión o transferencia. Cualquier afectación de las mencionadas impedirá que sea computada como inversión de las reservas técnicas.

5. Defectos de inversión por valoración. Los defectos de inversión que se produzcan exclusivamente como resultado de cambios en la valoración del portafolio, deberán ser reportados inmediatamente a la Superintendencia Nacional de Salud y tendrán plazo de un (1) mes para su ajuste, contado a partir de la fecha en que se produzca el defecto respectivo. Parágrafo. Para efectos de este artículo se entenderá por entidad vinculada la definición contenida en el artículo 2.31.3.1.12 del Decreto 2555 de 2010. |

"Artículo 2.5.2.2.1.10 Inversión de las reservas técnicas. Las entidades a que hace referencia el artículo 2.5.2.2.1.2 del presente decreto, deberán mantener inversiones de al menos el 100% del saldo de sus reservas técnicas del mes calendario inmediatamente anterior, de acuerdo con el siguiente régimen:

1. Requisito general. Las inversiones deben ser de la más alta liquidez y seguridad.

2. Inversiones computables. El portafolio computable como inversión de las reservas técnicas debe corresponder a:

a) Títulos de deuda pública interna emitidos o garantizados por la Nación o por el Banco de la República;

b) Títulos de renta fija emitidos, aceptados, garantizados o avalados por entidades vigiladas por la Superintendencia Financiera de Colombia, incluyendo al Fondo dGarantías de Instituciones Financieras (Fogafín) y al Fondo de Garantías de Entidades Cooperativas (Fogacoop);

c) Depósitos a la vista en entidades vigiladas por la Superintendencia Financiera de Colombia, descontados los descubiertos en cuenta corriente registrados en el pasivo de acuerdo con las normas contables aplicables;

d) Certificados de reconocimiento de deuda por servicios no financiados con cargo a la UPC auditada y aprobada, suscritos por el representante legal de la entidad territorial, el representante legal de la ADRES.

Estos certificados computarán por su valor facial.

Los certificados expedidos por ADRES deben ser informados mensualmente por su representante legal a la Dirección General del Presupuesto Público Nacional del Ministerio de Hacienda y Crédito Público.

e) El valor de las cuentas radicadas por concepto de servicios y tecnologías en salud no financiadas con recursos de la Unidad de Pago por Capitación - UPC; entre el 1 de enero de 2018 y el 31 de diciembre de 2019, cuyo resultado definitivo del proceso de verificación y control, no se tenga o no se hubiese notificado, siempre que no estén siendo utilizadas como garantía de otras obligaciones. Estas cuentas solo podrán ser computadas como respaldo de las reservas técnicas hasta que se haya notificado el resultado definitivo del proceso de verificación y control, cuando este sea negativo, o, hasta el momento del pago cuando el resultado sea positivo.

f) Participaciones en fondos de inversión colectiva abiertos sin pacto de permanencia, cuya política de inversión considere como activos admisibles aquellos distintos a títulos y/o valores participativos. Se excluyen los fondos de inversión colectiva apalancados de que trata el Capítulo 5 del Título 1 del Libro 1 de la Parte 3 del Decreto 2555 de 2010 y las normas que lo modifiquen o sustituyan.

g) Certificados de los recursos de Unidad de Pago por Capitación - UPC, apropiados por las Entidades Promotoras de Salud y que no han sido distribuidos por la ADRES. suscritos por el representante legal de ADRES. Estos certificados computarán por su valor facial.

3.Requisitos. Las inversiones computarán bajo los siguientes parámetros:

a) Cuando correspondan a un mismo emisor o establecimiento de crédito, la inversión del numeraI2.b. será computable como respaldo de la reserva técnica solamente hasta el 10% del valor del portafolio de inversiones;

b) El conjunto de las inversiones del numeraI2.b. realizadas en títulos cuyo emisor, aceptante, garante, u originador, sea una entidad vinculada, no puede exceder el diez por ciento (10%) del valor del portafolio;

c) Los recursos que respaldan las reservas técnicas computarán hasta el treinta por ciento (30%) de una misma emisión de títulos, de acuerdo con las inversiones permitidas según el régimen aplicable.

Quedan exceptuadas de este límite las inversiones del numeral 2.a y 2.d, las realizadas en Certificados de Depósitos a Término (CDT) emitidos por establecimientos de crédito y las inversiones de títulos de deuda emitidos o garantizados por Fogafín y Fogacoop.

d) Las inversiones del numeraI2.b. requieren la calificación de deuda a corto o largo plazo del emisor o del establecimiento de crédito, según corresponda, equivalente cuando menos a grado de inversión y otorgada por una sociedad calificadora de riesgos autorizada por la Superintendencia Financiera de Colombia.

Las inversiones del numeral 2c. requieren la calificación de la capacidad de pago a corto plazo del establecimiento de crédito, equivalente cuando menos a grado de inversión otorgada por una sociedad calificadora de riesgos autorizada por la Superintendencia Financiera de Colombia.

El requisito de calificación para las inversiones del numeral 2. ( se tomará respecto de los títulos de deuda en que puede invertir el fondo de inversión colectiva, según su reglamento.

El requisito de calificación es exigible respecto del noventa por ciento (90%) de los títulos de renta fija en que pueda invertir el fondo de inversión colectiva.

e) Las inversiones de los numerales 2.a., 2.b. y 2.( se deben realizar sobre títulos inscritos en el Registro Nacional de Valores y Emisores;

f) Todas las negociaciones de inversiones de los títulos descritos en los numerales 2.a. y 2.b. se deben realizar a través de sistemas de negociación de valores, o en el mercado mostrador, registradas en un sistema de registro de operaciones sobre valores debidamente autorizados por la Superintendencia Financiera de Colombia siempre que las mismas sean compensadas y liquidadas mediante un sistema de liquidación y compensación de valores autorizados por dicha Superintendencia;

g) Los títulos o valores representativos de las inversiones que respaldan las reservas técnicas susceptibles de ser custodiados se deben mantener en todo momento en los depósitos centralizados de valores debidamente autorizados por la Superintendencia Financiera de Colombia.

Para efecto de los depósitos se tendrán en cuenta los términos establecidos en los reglamentos de operaciones de los citados depósitos centralizados de valores, contados a partir de la fecha de adquisición o de la transferencia de propiedad del título o valor.

h) El valor a que se refiere el literal e) del numeral 2 de este artículo, será computado como respaldo de las reservas técnicas hasta por el monto que resulte de tomar el valor total de las cuentas radicadas, descontando el giro previo realizado sobre las mismas y el porcentaje promedio de la glosa de la Entidad Promotora de Salud, correspondiente a los doce (12) últimos periodos con resultado del proceso de verificación y control.

Los anteriores conceptos deberán ser certificados por la ADRES o por la entidad territorial, sin que el monto allí contenido constituya un certificado de deuda.

El conjunto de las inversiones de que trata el literal f) del numeral 2 de este artículo, será computable como respaldo de las reservas técnicas solamente hasta el 10% del valor del portafolio de inversiones.

4. Restricciones. Las inversiones de las reservas técnicas se deben mantener libres de embargos, gravámenes, medidas preventivas, o de cualquier naturaleza que impida su libre cesión o transferencia. Cualquier afectación de las mencionadas impedirá que sea computada como inversión de las reservas técnicas.

}

Defectos de inversión por valoración. Los defectos de inversión que se produzcan exclusivamente como resultado de cambios en la valoración del portafolio, deberán ser reportados inmediatamente a la Superintendencia Nacional de Salud y tendrán plazo de un (1) mes para su ajuste, contado a partir de la fecha en que se produzca el defecto respectivo.

Parágrafo. Para efectos de este artículo se entenderá por entidad vinculada la definición contenida en el artículo 2.31.3. 1. 12 del Decreto 2555 de 2010. |

|

"Artículo 2.5.2.2.1.21. Uso transitorio de los recursos invertidos que respaldan reservas técnicas de las EPS.

Durante la vigencia de la emergencia sanitaria declarada por el Ministerio de Salud y Protección Social por el COVID-19, las Entidades Promotoras de Salud podrán utilizar los recursos que tengan invertidos en depósitos a la vista, títulos de renta fija y títulos de deuda pública interna, y que respaldan sus reservas técnicas, para saldar los pasivos registrados como reservas técnicas, previa evaluación del riesgo de mercado y la coyuntura económica para evitar que se generen pérdidas al momento de liquidar dichas inversiones.

Oe hacer uso de dichas inversiones, se deberán utilizar para disminuir las cuentas por pagar o deudas con los prestadores de servicios de salud por servicios y tecnologías financiados con la UPC, que se encuentran registrados como reserva técnica, de acuerdo con las siguientes condiciones:

1. Las EPS revisarán el total de las cuentas por pagar o deudas que tengan con las IPS y proveedores y de manera equitativa, distribuirán el monto de los recursos, entre el mayor número de prestadores y proveedores posible, dando prioridad a las cuentas de mayor antigüedad con los proveedores que no sean vinculados económicos y aplicando criterios objetivos de distribución y ponderación tales como: valor de la deuda, georreferenciación del prestador, porcentaje de población atendida por esos prestadores, entre otros, y adoptarán las medidas para realizar los pagos pertinentes, a más tardar, dentro de los veinte (20) días calendario siguientes a la expedición del presente decreto.

2. Los recursos correspondientes a depósitos a la vista, títulos de renta fija y títulos de deuda pública interna, empleados en virtud de la autorización concedida en este artículo, deberán ser utilizados, exclusivamente, en el pago de servicios y tecnologías en salud financiados con cargo a la UPC, registrados como reserva técnica. 3. La Superintendencia Nacional de Salud estará a cargo de la inspección, vigilancia y control, para lo cual las EPS deberán informar los pagos detallados realizados y tener a disposición los soportes respectivos, a más tardar, dentro de los cinco (5) días hábiles siguientes a su realización. los pagos efectuados en virtud de esta autorización se tendrán en cuenta, una vez sean reportados a la mencionada Superintendencia, para el cálculo del régimen de inversiones como parte del cumplimiento de las condiciones de habilitación financiera, por el período de transición. Lo anterior, sin perjuicio de los reportes que deben realizar los actores a los sistemas de información del sector salud y a la Superintendencia Nacional de Salud en virtud de las obligaciones de reporte contendidas en sus circulares externas. Parágrafo 1. la Superintendencia Nacional de Salud verificará que las cuentas a las que se apliquen los pagos sean depuradas de los estados financieros de las EPS, IPS y proveedores, vigilados por dicha entidad. Parágrafo 2. Las EPS que utilicen los recursos en virtud del presente artículo, deberán presentar ante la Superintendencia Nacional de Salud la política de pagos que trata el numeral 1 del presente artículo dentro de los cinco (5) días calendario siguientes a la publicación del presente decreto. |

Artículo 2. Modifíquese el artículo 2.5.2.2.1.21 del Decreto 780 de 2016, el cual quedará así: "Artículo 2.5.2.2.1.21 Uso de los recursos invertidos que respaldan reservas técnicas de las EPS.

Con el fin de disminuir la cartera, las Entidades Promotoras de Salud deberán utilizar los recursos que tengan invertidos en depósitos a la vista, títulos de renta fija, o fondos de inversión colectiva, que respaldan sus reservas técnicas cuando la Superintendencia Nacional de Salud evidencie que presentan una concentración mayor al 15% de la deuda en acreencias mayores a 180 días. Así mismo, podrán utilizar para este fin los recursos que tengan invertidos en títulos de deuda pública interna, en el evento de considerarlo pertinente.

Para tal efecto, dicha Superintendencia solicitará a las Entidades Promotoras de Salud, por una única vez y a más tardar el 30 de junio de 2022, el plan de pago de la deuda, en la que se utilicen los recursos que tengan invertidos en depósitos a la vista, títulos de renta fija, fondos de inversión colectiva, o títulos de deuda pública, este último en caso de que lo estimen conveniente, que respaldan sus reservas técnicas.

Dicho plan será solicitado a partir del análisis que realice la Superintendencia de la cartera de las Entidades Promotoras de Salud, así como las cuentas por pagar que se encuentran registradas como reservas técnicas en los estados financieros, utilizando la información reportada con la última fecha de corte disponible. Para la presentación del plan de pago de la deuda a que hace referencia el presente artículo, las Entidades Promotoras de Salud tendrán en cuenta los siguientes criterios:

1. Revisarán el total de las cuentas por pagar que tengan con los prestadores y proveedores de servicios y tecnologías en salud y montos que no son objeto de pago por glosas no conciliadas u otras obligaciones no exigibles.

2. Determinarán la distribución del monto de los recursos entre los prestadores y proveedores de servicios y tecnologías en salud sin dar trato preferencial a vinculados económicos y acorde con las políticas de pago de la entidad, dando prioridad a las cuentas de mayor antigüedad, de manera proporcional al valor de la deuda.

3. Evaluarán el riesgo de mercado teniendo en cuenta el monto sujeto de utilización de los recursos de las inversiones, con el fin de evitar que se generen pérdidas al momento de liquidarlas. Así mismo, serán responsables de los defectos de inversión que se produzcan por cambios en la valoración del portafolio o riesgo de mercado.

El plan deberá ser presentado por las Entidades Promotoras de Salud dentro del mes siguiente a la solicitud por parte de la SNS e incluirá la relación de los prestadores y proveedores de servicios y tecnologías en salud y montos a pagar, especificando, de la deuda pendiente de pago, los montos que no son objeto de pago por glosas no conciliadas u otras obligaciones no exigibles, así como la fecha estimada de pago.

Dicha superintendencia verificará en un plazo no superior a diez (10) días hábiles que el plan cumpla con las condiciones establecidas en el presente artículo. En el evento de incumplimiento, la Superintendencia Nacional de Salud solicitará a la EPS el respectivo ajuste, para lo cual contará con tres (3) días hábiles. Una vez realizados los pagos por las Entidades Promotoras de Salud, la Superintendencia Nacional de Salud realizará seguimiento del cumplimiento de los compromisos asumidos por las entidades en el mencionado plan. Los pagos realizados a través de este mecanismo se tendrán en cuenta para el cálculo del régimen de inversiones como parte del cumplimiento de las condiciones de habilitación financiera, por el período de transición que aplique a cada Entidad Promotora de Salud, teniendo en cuenta la metodología que para tal efecto defina la Superintendencia Nacional de Salud. " En todo caso, las Entidades Promotoras de Salud deberán realizar los pagos a más tardar el 30 de septiembre de 2022." |

|

Artículo 2.5.2.4.2.10. Condiciones de capacidad financiera. Para su permanencia, las EPS indígenas deberán demostrar las condiciones financieras que dieron lugar a la habilitación para operar, mediante el cumplimiento, como mínimo, de las siguientes obligaciones: 1.Estados Financieros. Presentar dentro de los plazos y términos establecidos por la Superintendencia Nacional de Salud los estados financieros, debidamente certificados y dictaminados por el revisor fiscal y de conformidad con el Régimen de Contabilidad Pública expedido por la Contaduría General de la Nación y la Circular Única de la Superintendencia Nacional de Salud. 2.Patrimonio Mínimo. Disponer de un patrimonio mínimo equivalente al valor de ciento cincuenta (150) smlmv (salarios mínimos legales mensuales vigentes) por cada cinco mil (5.000) subsidios administrados. A partir de la entrada en vigencia de las disposiciones aquí previstas no se podrá exigir un patrimonio mínimo superior a siete mil (7.000) salarios mínimos legales mensuales vigentes y, a más tardar el 31 de diciembre de 2021, el límite será de diez mil (10.000) salarios mínimos legales mensuales vigentes. Lo anterior sin perjuicio de que la EPS indígena decida tener un patrimonio mayor. Para efectos del cálculo del patrimonio mínimo a que se refiere el presente artículo, los bienes que se aporten en especie solamente se computarán hasta por un valor que en ningún caso podrá superar el cincuenta por ciento (50%) del patrimonio mínimo exigido. 3. Margen de Solvencia. Acreditar y mantener el margen de solvencia, conforme a los artículos 2.5.2.4.1.1 al 2.5.2.4.1.3 del presente decreto, la Circular Única expedida por la Superintendencia Nacional de Salud y las disposiciones que para el efecto determine esa Entidad. Para el cálculo del margen de solvencia de las EPS Indígenas, se tendrá en cuenta que los valores entregados como anticipo por concepto de pago de la prestación de servicios de salud en los términos establecidos en el literal d) del artículo 13 de la Ley 1122 de 2007, deberán registrarse disminuyendo el valor de la obligación por facturación al cobro. 4. Reserva Técnica y registro de obligaciones. Las Entidades Promotoras de Salud Indígenas, deberán constituir mensualmente y mantener la reserva técnica para autorización de servicios y registrar como obligación el 100% del valor de las facturas radicadas por servicios cobrados, de conformidad con las siguientes reglas: 4.1 Reserva técnica para autorizaciones de servicio o provisión. Corresponde al valor de las autorizaciones expedidas y no cobradas y de obligaciones generadas sobre hechos conocidos por cualquier medio que puedan potencialmente generar una obligación relacionada con los servicios del Plan de Beneficios. La reserva técnica por servicios autorizados se debe mantener hasta por un plazo de cinco (5) meses, fecha a partir de la cual se desmontará la provisión o reserva en caso de no haber sido radicada la correspondiente factura o cuenta de cobro. La obligación por servicios cobrados se debe mantener hasta que se extinga la obligación de pago. 4.2 Registro de las obligaciones por servicios cobrados. En el momento en que se presenten facturas al cobro, las EPS Indígenas deberán registrar como obligación el 100% del monto cobrado, liberando el valor correspondiente a la reserva del servicio autorizado, si esta se ha constituido respecto del servicio facturado. La obligación constituida se liberará una vez se extinga la obligación correspondiente a la factura. En el caso de contratos por capitación, la EPS Indígena deberá registrar mensualmente la obligación por el valor equivalente a un mes de vigencia del contrato. Los pagos se deben efectuar de acuerdo con la normatividad vigente con cargo a la obligación constituida. La Superintendencia Nacional de Salud para efectos de la inspección, vigilancia y control, instruirá sobre el registro contable de la Reserva Técnica y el registro de obligaciones con base en el Régimen de Contabilidad Pública expedido por la Contaduría General de la Nación. 6. Inversión de la Reserva Técnica y de las obligaciones sobre servicios cobrados. La Entidad Promotora de Salud Indígena EPS-I deberá invertir el valor de la reserva técnica y de las obligaciones por servicios cobrados en un monto igual al 100% del total de dichos conceptos en el mes calendario inmediatamente anterior, disminuido en el valor promedio del giro directo en los últimos seis meses. La inversión de la reserva técnica y del valor de las obligaciones por servicios cobrados deberá ser realizada cumpliendo las siguientes características: 1. Requisito general. Las inversiones deben ser de la más alta liquidez y seguridad. 2. Inversiones computables. El portafolio computable como inversión de las reservas técnicas debe corresponder a: a) Títulos de deuda pública interna emitidos o garantizados por la Nación o por el Banco de la República; b) Títulos de renta fija emitidos, aceptados, garantizados o avalados por entidades vigiladas por la Superintendencia Financiera de Colombia, incluidos Fogafín y Fogacoop; c) Depósitos a la vista en entidades vigiladas por la Superintendencia Financiera de Colombia. Para este propósito se deducirán los descubiertos en cuenta corriente registrados en el pasivo de acuerdo con las normas contables aplicables.

|

Artículo 3. Modifíquese el artículo 2.5.2.4.2.10 del Decreto 780 de 2016, el cual quedará así: "Artículo 2.5.2.4.2.10. Condiciones de capacidad financiera.

Para su permanencia, las Entidades Promotoras de Salud indígenas deberán demostrar las condiciones financieras que dieron lugar a la habilitación para operar, mediante el cumplimiento, como mínimo, de las siguientes obligaciones:

1. Estados financieros. Presentar dentro de los plazos y términos establecidos por la Superintendencia Nacional de Salud los estados financieroshttps://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20995%20DEL%2013%20DE%20JUNIO%20DE%202022.pdf |

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Jun. de 2022

Temas del programa de Gobierno de Gustavo Petro. Pensiones.

El programa del gobierno electo establece que se hará el tránsito hacia un sistema público universal de pilares basado en la solidaridad social. Bajo el principio de la garantía del derecho, se consolidará un sistema público con parámetros unificados y criterios de solidaridad intergeneracional para que se tenga la certeza sobre el beneficio pensional y vitalicio por parte del trabajador.

Se generará un mecanismo de solidaridad donde el Estado coadyuve la cotización de los trabajadores de la economía popular y del cuidado, favoreciendo principalmente a las mujeres sin acceso a la pensión y a las personas que no pueden contribuir por su bajo nivel de ingreso.

Unificaremos el Sistema General de Pensiones para proteger el derecho, lograr equilibrio presupuestal y liberar al menos 13 billones de pesos del presupuesto del gobierno que actualmente son girados a Colpensiones.

El nuevo modelo, se organizará mediante pilares de tipo no contributivo, contributivo y complementario, combinando el régimen de prima media y el de capitalización a través de tres modalidades, así:

1. Pilar solidario básico: garantizaremos un bono pensional no contributivo equivalente a medio salario mínimo para los hombres y mujeres adultos mayores que hoy día no tienen derecho a la pensión.

2. Pilar contributivo: toda persona trabajadora, incluyendo las de mayores ingresos, cotizarán de manera obligatoria a Colpensiones una suma calculada sobre la base de 1 a 4 SMLV, lo que asegurará una pensión básica bajo el régimen de prima media.

Las personas cuyos ingresos sean superiores a 4 SMLV decidirán libremente donde cotizar el excedente; en este pilar participarán las Administradoras de Fondos de Pensiones.

3. Ahorro voluntario complementario: todos quienes quieran complementar su pensión podrán ahorrar en un fondo voluntario de pensiones.

Se respetarán las actuales pensiones y no se afectarán los derechos adquiridos, así como de quienes tienen una expectativa legítima de pensión.

En ese sentido, no se incrementará la edad ni tampoco se modificará la pensión de sobrevivencia para cónyuges, hijos con discapacidad, estudiantes y demás beneficiarios.

Cerrar la brecha pensional entre mujeres y hombres: se armonizarán los requisitos para que haya coherencia entre la edad de pensión y las semanas cotizadas para las mujeres, compensando las desigualdades que estas enfrentan en el mercado laboral y en la vida social, como menores remuneraciones por igual trabajo, la salida forzada para dedicarse a trabajos de cuidados no remunerados, las barreras de acceso en ciertos sectores económicos, entre otros.

Pensiones y sistema de cuidado: En un ejercicio progresivo de reconocimiento de los trabajos de cuidados principalmente realizados por mujeres, promoveremos que el Estado coadyuve la cotización de tal forma que adquieran las semanas para obtener pensión.

Mecanismos alternativos en caso de semanas faltantes: Si las personas llegan a la edad de pensión sin el número de semanas suficiente, en vez de realizar devolución de saldos, se plantearán mecanismos para realizar los aportes de las semanas faltantes y de esta manera acceder al derecho a la pensión.

En el programa de gobierno se propone también una pensión vitalicia y universal. En particular se establece una política específica para la informalidad y el trabajador por cuenta propia señalando: “Garantizaremos el acceso a la pensión como derecho para todos los adultos mayores de la economía popular, crearemos un sistema nacional de riesgos laborales que responda a los diferentes oficios y niveles de riesgo asociados, y la situación de los y las trabajadoras de la economía popular será considerada en todos los programas estatales.

El programa propone unificar el Sistema General de Pensiones para proteger el derecho, lograr equilibrio presupuestal y liberar al menos 13 billones de pesos del presupuesto del gobierno que actualmente son girados a Colpensiones.

Estos se liberarían a partir de trasladar parte de los ahorros de las AFP a Colpensiones, provenientes de las cotizaciones de las personas que ganan menos de 4 salarios mínimos, con lo que se pagarían las pensiones actuales liberando los recursos del presupuesto.

Ricardo Bonilla, asesor del gobierno electo señala que en la reforma pensional se plantea el proyecto de pilares para pensiones de fondos privados, no tiene que ver con las pensiones públicas. Cuál es el papel del régimen deprima media y régimen de capitalización y hasta donde la dinámica de los recursos permite pagar las pensiones hoy. Solo esta cotizando el 38% de los colombianos afiliados, se requiere mayor cotización al 70% para que las personas puedan cotizar aumentando las posibilidades de trabajo.

https://drive.google.com/file/d/1nEH9SKih-B4DO2rhjTZAKiBZit3FChmF/view

Mié. 22 de Jun. de 2022

Gobierno-Salud. Proyecto de decreto por el cual se realizan ajustes a la organización y funcionamiento del sistema de salud y de sus actores, en el marco de una regionalización sanitaria y la Política de Atención Integral en Salud., con el fin de garantizar el acceso a toda la población a los servicios de salud.

El decreto tiene por objeto realizar ajustes a la organización y funcionamiento del sistema de salud y de sus actores, en el marco de una regionalización sanitaria, con el fin de garantizar el acceso a toda la población a los servicios de salud y se definen los componentes, enfoques y estrategias de la Política de Atención Integral en Salud.

Desde esta perspectiva, se incorpora en el decreto 780 de 2016 una serie de disposiciones asociadas la política de atención integral en Salud, asignando la parte 11 a esta norma.

PARTE 11 DISPOSICIONES RELATIVAS A LA POLÍTICA DE ATENCIÓN INTEGRAL EN SALUD

. Regionalización funcional para la gestión sanitaria. Establece que el sistema de salud desarrollará sus funciones desde las acciones promocionales, el aseguramiento del riesgo pasando por la operación de redes, hasta la prestación del servicio de salud, a través de la regionalización funcional,

Definición de regiones y subregiones sanitarias. El Ministerio de Salud y Protección Social definirá la organización del territorio en áreas funcionales, desagregados en regiones y subregiones, para lo cual tendrá en cuenta la agrupación de subregiones conformadas por municipios y distritos geográficamente continuos que sean homogéneos e integrados entre sí, que compartan características socioeconómicas y culturales, pero que sean heterogéneas y diferentes entre ellas en cuanto a sus distintas interacciones que se den entre las personas y la sociedad y entre estas con sus espacios geográfico-ambientales

Las regiones sanitarias son áreas funcionales que trascienden las escalas de gobierno municipal, distrital y departamental.

Estas regiones implementarán el Plan Decenal de Salud Pública

TÍTULO 2. PROPÓSITO Y ENFOQUES DE LA POLÍTICA DE ATENCIÓN INTEGRAL EN SALUD

Establece como enfoques la atención primaria en salud, salud familiar y comunitaria, cuidado de la salud, gestión integral del riesgo en salud, diferencial poblacional y territorial, definiendo cada uno de estos enfoques:

Atención Primaria en Salud (APS). Con base en lo previsto en el artículo 12 de la Ley 1438 de 2011, la Atención Primaria en Salud está constituida por tres componentes integrados e interdependientes: los servicios de salud, la acción intersectorial y transectorial por la salud y la participación social, comunitaria y ciudadana.

Enfoque de salud familiar y comunitaria. El enfoque de salud familiar y comunitaria reconoce la salud como una realidad social y resultado de las dinámicas de relación y desarrollo humano, incluye la acción estatal como garante de derechos, trasciende la idea de la responsabilidad de la salud centrada en el individuo, y reconoce a la familia y a la comunidad como sujetos de atención en salud. Artículo 2.11.2.5.

Enfoque de cuidado de la salud. El enfoque de cuidado de la salud, parte de la perspectiva de la ética del cuidado e implica la práctica o el ejercicio de libertad y autonomía de los sujetos para trascender hacia el cuidado de sí y el cuidado mutuo a nivel social, familiar y comunitario y cuidado del entorno. Implica generar oportunidades de desarrollo y condiciones para la protección y el bienestar, promueve la convivencia, el cuidado hacia lo público, la solidaridad, la cultura de la seguridad social y el fortalecimiento de redes de apoyo familiar y social. Este enfoque da lugar y sentido a la acción de la política de atención integral en salud que se comprende como el cuidado de todos y todas en una construcción participativa.

Gestión integral del riesgo en salud. La gestión integral del riesgo en salud se fundamenta en la articulación e interacción de los agentes del Sistema de Salud y otros sectores para identificar los riesgos para la salud de las personas, familias y comunidades, así como las condiciones en salud ya establecidas para su intervención desde la prevención hasta la paliación y llevar a cabo el seguimiento y monitoreo para medir y evaluar el logro de resultados en salud y el bienestar de la población.

La gestión integral del riesgo en salud impacta los modos, condiciones y estilos de vida, de tal manera que se anticipa a la materialización de riesgos en salud para que esta no se presente o se detecte y trate precozmente para impedir, acortar o paliar su evolución y consecuencias.

La gestión integral del riesgo en salud tiene un componente colectivo a cargo de la entidad territorial y otro individual que es función primordial de la Entidad Responsable del Aseguramiento en Salud en conjunto con la gestión clínica que ejecuta su red de atención y el cuidado por parte del individuo y su familia.

Enfoque diferencial poblacional y territorial. El enfoque poblacional y territorial implica desarrollar un proceso de adaptación o adecuación de los servicios y de las atenciones en salud, reconociendo que hay poblaciones con características particulares debido a su edad, género, etnia, condición de discapacidad o víctimas de la violencia, entre otras situaciones; el enfoque territorial implica el reconocimiento de las diferencias territoriales en cada uno de los ámbitos urbano, rural y rural disperso y a nivel de municipio, subregión, departamento y región.

El título 3 de este decreto plantea el modelo integral de atención en salud centrado en las personas, familias y comuniddes. Este modelo debe ser diferencial, adaptado a las condiciones y particularidades poblacionales y recnociendo la cultura, el género, la diversidad, la tenia e incluye:}

i) la identificación de las necesidades en salud de las personas, familia y comunidad y definiendo los grupo de riesgo,

ii) las rutas de atención integral de atención para los problemas de salud pública priorizados que definen las acciones de promoción de la salud, la prevención, diagnóstico, tratamiento, rehabilitación y paliación de la enfermedad, así como las respuestas intersectoriales efectivas que transformen los determinantes sociales y ambientales de la salud de la población,

iii) rol de las entidades territoriales, iv) el rol de las entidades responsables del aseguramiento en salud v) la organización en redes integrales e integradas de prestadores y proveedores para la oferta integral y adaptada para la atención en salud y

vi) sistemas de información interoperables para la toma de decisiones oportunos y efectivas.

Identificación de necesidades en salud. Para la identificación de las necesidades en salud de las personas, familias, comunidades y poblaciones, el Ministerio de Salud y Protección Social desarrollará una metodología unificada sistemática la cual debe incluir la identificación de las necesidades poblacionales a cargo de las entidades territoriales y la identificación de necesidades individuales a cargo de las Entidades Responsables del Aseguramiento en Salud. Así mismo, diseñará la herramienta que permita la recolección, consolidación y consulta de las necesidades de la población por cada uno de los actores del Sistema de Salud.

Rutas Integrales de Atención en Salud- RIAS. Son definidas por el Minprotección y describen el continuo de las intervenciones, los entornos donde estas se desarrollan y los responsables de su ejecución y permiten orientar y organizar la gestión de los agentes del Sistema de Salud para la atención de las personas, las familias y comunidades.

Las Direcciones Territoriales de Salud coordinarán con las Entidades Responsables del Aseguramiento en Salud y las redes integrales e integradas de prestadores y proveedores la adaptación e implementación gradual de las RIAS acorde con las necesidades y características de la población de su jurisdicción.

Rol de las entidades territoriales. Las Entidades Territoriales son responsables del gobierno del Modelo Integral de Atención en Salud en el territorio. Por lo tanto, deben ejercer la gobernanza propiciando las condiciones para concertar las políticas públicas entre la Nación y las entidades territoriales y coordinando y articulando a los integrantes del Sistema de Salud y los demás sectores responsables de las acciones intersectoriales que impactan los determinantes sociales a la salud en su territorio, implementando y fortaleciendo los procesos para la Gestión de la Salud Pública previstos en las normas para este propósito, en consonancia con el artículo 2 de la Ley 1454 de 2011.

Las entidades territoriales son responsables de las intervenciones para el manejo del riesgo colectivo y de articular y coordinar estas acciones con las intervenciones para el manejo del riesgo individual que es responsabilidad de las entidades responsables del aseguramiento en salud, las redes integrales e integradas de prestadores y proveedores.

Rol de las entidades responsables del aseguramiento en salud. Para la operación del Modelo Integral de Atención en Salud, la entidad responsable del aseguramiento deberá:

i) identificar las necesidades en salud y definir los grupos de riesgo,

ii) Promover en sus afiliados el autocuidado, demanda inducida, búsqueda activa de casos sospechosos de condiciones en salud, y de aquella con diagnóstico confirmado de condiciones crónicas y mala adherencia a su seguimiento médico y las demás que sean necesarias de acuerdo a su estado de salud;

iii) Adaptar, adoptar e implementar las rutas integrales de atención, acorde a las necesidades en salud de su población de problemas prioritarios en salud,

iv) Organizar las redes de atención en salud con enfoque territorial y garantizando el acceso efectivo de sus afiliados a los servicios y tecnologías en salud,

v) garantizar las modalidades de prestación y provisión de servicios y tecnologías que se adapten a las condiciones poblacionales y de territorio en sus afiliados, con enfoque diferencial cuando este se requiera;

vi) gestionar el riesgo primario y técnico en su población y en conjunción con su red, para lo cual puede hacer uso de incentivos en el marco de las modalidades de pago existentes, vii) Monitorear los resultados de los indicadores de gestión, calidad y resultados en salud de los prestadores y proveedores de su red,

viii) Coordinar las acciones con otros actores responsables de los riesgos poblacionales, colectivos y los riesgos laborales.

ix) garantizar que toda persona esté adscrita a un prestador primario que le asignará un médico con enfoque de salud familiar y comunitario en los casos en que no haya disponibilidad de especialistas en Medicina Familiar, el cual será de su libre elección y contará con el apoyo de un equipo multidisciplinario de salud (EMS) y un proveedor de un paquete mínimo de medicamentos.

6 De la organización de servicios de salud. La prestación de los servicios de salud se proveerá por prestadores que ofertan dentro de sus portafolios servicios primarios, complementarios o de ambas categorías, habilitados y registrados en el registro especial de prestadores-REPS.

Los prestadores de salud que ofertan servicios primarios proveerán atenciones de baja y mediana complejidad. En lo ambulatorio contará con profesionales generales de salud, apoyo diagnóstico, terapéutico, y tecnologías, de baja complejidad, además contará con el apoyo de especialistas en medicina familiar y comunitaria y especialidades básicas en salud.

En la modalidad de atención extramural contará con telesalud, equipos multidisciplinarios de atención, atención domiciliaria tanto ambulatoria como de hospitalización en casa.

Los prestadores de servicios primarios son la puerta de entrada y el vínculo de contacto permanente de las personas, familias y comunidad con el Sistema General de Seguridad Social en Salud, en donde se realiza la atención integral y se consolida en plan integral de cuidado primario para cada persona.

El componente complementario estará conformado por prestadores de servicios de salud y proveedores de tecnologías en salud para la prestación y provisión de servicios y tecnologías de mediana y alta complejidad, necesarios para garantizar la continuidad, integralidad y complementariedad de la atención de servicios primario. Deberá contar con servicios de atención inmediata, ambulatorio, de internación, quirúrgicos, ayuda diagnostica, soporte terapéutico.

Redes integrales e integradas de prestadores y proveedores. Las entidades responsables del aseguramiento en salud deben conformar las redes de atención en salud, articulando los servicios primarios y complementarios habilitados de los prestadores de servicios de salud, y los proveedores de tecnologías en salud Las redes se conformarán y gestionarán con criterios definidos en de racionalidad de los servicios y oportunidad de la atención, bajo los principios de accesibilidad, calidad, equidad y eficiencia buscando una atención continua, integral y resolutiva, permitiendo la participación ciudadana, comunitaria y social y la alineación con las acciones intersectoriales para el abordaje de los determinantes de la salud.

Los prestadores que ofertan servicios primarios deberán proveerse en el nivel municipal o subregional. Los que ofertan servicios complementarios tendrán un ámbito de influencia territorial subregional, regional o nacional.

Los prestadores del componente primario deben garantizar la disponibilidad plena de los servicios del prestador primario en cada nivel territorial subregional del país, bajo una o varias de las modalidades de prestación que la normativa vigente defina.

Las entidades responsables del aseguramiento deberán articular para cada subregión el componente primario con el complementario de acuerdo con los servicios habilitados en los municipios que conforman la subregión, los servicios que no se oferten en la subregión deben ser articulados con los servicios ofertados en los distritos o departamentos ubicados en la región, los servicios con oferta limitada deberán articularse con el ámbito nacional.

Las Entidades Responsables del Aseguramiento en Salud, en concertación con las entidades territoriales, garantizarán la integralidad de los servicios y tecnologías en salud de acuerdo con el diagnóstico de las necesidades de salud de sus afiliados y las prioridades del Plan Territorial de Salud.

Parágrafo 1. Las entidades responsables del aseguramiento deberán promover la libre elección del prestador o proveedor por parte del usuario dentro de la red subregional o regional habilitada. Cuando sea necesario direccionar a los usuarios para prestación de servicios, la entidad responsable de aseguramiento deberá agotar la oferta de servicios en el municipio en el que el usuario, habita o trabaja.

Parágrafo 2. El Ministerio de Salud y Protección Social será responsable de la habilitación y continuidad de las redes de prestación de servicio presentadas por las entidades responsables del aseguramiento. Estas, a través del aplicativo definido para tal fin, mantendrán la información actualizada de las redes de atención en salud para sus afiliados, incluyendo la IPS primaria de adscripción.

De la organización de la oferta de servicios de salud en hospitales públicos. Los Hospitales públicos, mixtos y los terceros que operan infraestructura hospitalaria pública, pueden integrarse entre ellos para ofertar y prestar los servicios y hacer parte de las redes integradas e integrales de servicios de salud.

El Ministerio de Salud y Protección Social actualizará la metodología para el desarrollo del “Plan territorial de rediseño, reorganización y modernización de las redes de prestaciones de hospitales públicos” en armonía con lo establecido en el presente decreto.

La integración podrá incorporar en su conformación estructuras funcionales o jurídicas, así:

i) Redes de Hospitales públicos que se mantengan como personas jurídicas individuales, deberán integrarse funcionalmente, mediante, convenios interadministrativos de integración, para la prestación de servicios de salud y/o para el desarrollo de actividades de tipo administrativa de forma conjunta.

Las Direcciones Departamentales de Salud participaran como coordinadores y garantes de cumplimiento de compromisos adquiridos en el convenio.

ii) Redes de hospitales públicos cuya estructura se podrá ajustar a una persona jurídicas única, considerando lo definido en el artículo 7 de la ley 1966 de 2019 y las demás formas vigentes.

Sistemas de información interoperables. Todas las entidades responsables del aseguramiento, los prestadores de servicios de salud, operadores logísticos de tecnologías en salud y las direcciones territoriales de salud, que operen en el territorio nacional deberán contar con sistemas de información integrados que permitan la interoperabilidad de los datos y procesos en los diferentes aspectos del aseguramiento, la prestación de los servicios, salud pública y la financiación y flujo de recursos así como para la formulación implementación, seguimiento y evaluación de las políticas públicas en salud.

Parágrafo. 1. Sin perjuicio de los avances tecnológicos o innovaciones en la materia, los sistemas de información, así como los mecanismos y modelos de interoperabilidad de datos y procesos, deberán cumplir con los requisitos técnicos y tecnológicos, estructuras de información y funcionalidades definidas por el marco normativo vigente.

Parágrafo. 2 Las entidades que participen en el acceso, registro, consulta, flujo y consolidación de la información, serán responsables del cumplimiento del régimen de protección de datos y demás aspectos relacionados con el tratamiento de información, que les sea aplicable en el marco de la Ley Estatutaria 1581 de 2012, la Ley 1712 de 2014, y las normas que las modifiquen, reglamenten o sustituyan, en virtud de lo cual se hacen responsables de la privacidad, seguridad y confidencialidad de la información suministrada y sobre los datos a los cuales tienen acceso.

Establece un capítulo de seguimiento, monitoreo y evaluación de las políticas en salud y otras disposiciones relacionadas con los criterios para la distribución y asignación del Subcomponente del subsidio a la Oferta del Sistema proveniente del Sistema General de Participaciones.

Precisa y adiciona definiciones contenida en este decreto como la del ámbito territorial de autorización y la relacionada con la operación del aseguramiento en salud:

Ámbito territorial de autorización: De acuerdo con lo establecido en la Regionalización funcional para la Atención Sanitaria descrita en el artículo 2.11.3.5 del presente Decreto, se define el ámbito territorial como las regiones , en el que la Entidad Promotora de Salud o una nueva entidad se encuentra autorizada para operar el aseguramiento en salud.

Operación del aseguramiento en salud: organización, gestión, implementación y revisión continua de actividades y servicios para cumplir con las funciones indelegables del aseguramiento en salud definidas en el artículo 14 de la Ley 1122 de 2007, por parte de las entidades a las que hace referencia el presente capítulo.

En cuanto a lo establecido en el decreto 780 sobre la actualización y vigencia de la autorización de funcionamiento de EPS autorizadas, señala que para efectos del ámbito territorial de la autorización, se tendrán en cuenta la(s) región(es) sanitarias donde la EPS disponga de afiliados y se encuentre operando de acuerdo con la Base de Datos Única de Afiliados (BDUA) en el corte del mes inmediatamente anterior a la fecha de actualización del certificado. La Superintendencia Nacional de Salud ampliará el alcance territorial del certificado de autorización, en los departamentos y regiones donde tenga presencia la entidad y garantizando en todo caso un debido proceso.

https://www.minsalud.gov.co/Normatividad_Nuevo/Politica%20de%20Atencion%20Integral%20en%20Salud.pdf

Mar. 21 de Jun. de 2022

Gobierno-Telecomunicaciones. Decreto número 984 de 2022 sobre espectro radioeléctrico y ampliación de topes de banda para implementación de las tecnologías 5G.

En sus consideraciones señala el decreto que en los últimos años se han adelantado acciones para lograr la cobertura casi total de las tecnologías de cuarta generación 4G para 2025 y que para 2024 se completará la modernización tecnológica de las redes de telefonía móvil en los municipios de menos de 100.000 habitantes para aquellos operadores asignatarios de permisos de espectro en la banda de 600 Mhz. Que el país ya cuenta con la cobertura urbana en las cuatro generaciones previas.

Bajo estas consideraciones debe modificarse el espectro radioeléctrico para permitir el avance de diferentes tecnologías y su aplicación en la maximización del bienestar social, continuando con el establecimiento de topes de espectro radioeléctrico que permiten proteger la competencia al evitar un posible acaparamiento de este recurso y avanzar en la asignación de mayor capacidad de operación a las nuevas tecnologías.

Que al modificarse el artículo 2.2.2.4.1. del Decreto 1078 de 2015, mediante el Decreto 2194 de 2017, la Superintendencia de Industria y Comercio mediante Oficio número 17 346508-3-0 de noviembre 2 de 2017, concluyó que "(...) modificar los topes de espectro regula torios de la manera propuesta, representaría importantes beneficios para la libre competencia en la medida que, aumentaría la probabilidad de contar con un escenario de mediano plazo en el cual los operadores de servicios móviles, haciendo uso de la franja de espectro en que podrían resultar asignatarios, puedan competir por cautivar a más usuarios a través de la oferta de más y mejores servicios móviles".

Que según el modelo de estimación de demanda de espectro radioeléctrico para el servicio móvil terrestre IMT efectuado en 2020 por la Agencia Nacional del Espectro ANE, actualmente en el país se evidencia un aumento en la cantidad de espectro requerido para atender adecuadamente la demanda en la provisión de los servicios de telecomunicaciones, así como permitir el despliegue de nuevas tecnologías. Lo anterior, de acuerdo con la evolución en términos de ampliación de cobertura, la migración a nuevas tecnologías, el aumento en el tráfico y la evolución a tecnologías de quinta generación (5G).

Que el Cuadro Nacional de Atribución de Bandas de Frecuencia (CNABF), elaborado y actualizado por la Agencia Nacional del Espectro - ANE mediante Resolución 105 del 27 de marzo de 2020, de acuerdo con las funciones establecidas en la Ley 1341 de 2009, modi'flcada por la Ley 1978 de 2019, identificó, entre otros, los siguientes segmentos del espectro para la operación de las telecomunicaciones móviles internacionales (IMT por sus siglas en inglés): 698 a 806 MHz (banda 700 MHz), 824 a 849 MHz, 869 a 894 MHz (banda 850 MHz), 894 a 905 MHz, 1710 a 1755 MHz, 2110 a 2155 MHz (banda AWS), 1850 a 1910 MHz, 1930 a 1990 MHz (banda 1900 MHz), 2500 a 2690 MHz (banda 2500 MHz) y 3300 a 3700 MHz (banda 3500 MHz).

Que es procedente la modificación de la clasificación de las bandas y el 'rango de bandas para determinar los topes máximos establecidos en cada una de ellas, teniendo en cuenta i) las condiciones actuales de las asignaciones de permisos de uso del espectro radioeléctrico IMT en Colombia, ii) la situación de las bandas disponibles reservadas e identificadas de espectro para IMT, iii) la situación nacional de las tenencias de espectro radioeléctrico en relación con los topes vigentes, iv) los anchos de banda mínimos necesarios para el desarrollo tecnológico IMT, y v) las tendencias internacionales en materia de fijación de topes.

El Mintic junto con la ANE evaluaron los topes del espectro radieléctrico vigentes para porponer su actualización en aras de habilitar el despliegue de la tecnología de quinta generación (5G) en todo el país en todo el país, considerando, entre otros, las condiciones actuales de mercado, las proyecciones de crecimiento de la demanda de servicios y las bandas de espectro disponibles.

Estableció entonces que es necesario definir un nuevo segmento asociado con las frecuencias entre 3 GHz y 6 GHz y, en consecuencia, modificar la distribución de los topes para lo que consideró modificar el artículo 2.2.2.4.1 del Decreto Único Reglamentario del Sector de Tecnologías de la Información y las Comunicaciones, Decreto 1078 de 2015.

En la parte resolutiva establece entonces:

Tope de espectro por proveedor de redes y servicios. El tope máximo de espectro radioeléctrico por Proveedor de Redes y Servicios de Telecomunicaciones para uso en servicios móviles terrestres (IMT) será de: 1. 50 MHz para las Bandas Bajas (menores a 1 GHz). 2. 100 MHz para las Banda Medias (entre 1 GHz y menor a 3 GHz). 3. 100 MHz para las Bandas Medias Altas (entre 3 GHz y 6 GHz). PARÁGRAFO.

Para efectos de este capítulo, el tope máximo incluye el espectro radioeléctrico asignado en las respectivas concesiones o títulos habilitantes, bien sea como espectro asignado inicialmente o en calidad de espectro adicional, vigentes a la fecha de entrada en vigencia de la Ley 1341 de 2009, así como el asignado mediante permisos de uso del espectro radioeléctrico otorgados por el Ministerio de Tecnologías de la Información y las Comunicaciones, en virtud de la Ley 1341 de 2009.

El tope de espectro radioeléctrico de que trata el presente artículo se contabiliza independientemente si la delimitación geográfica del permiso de uso del espectro radioeléctrico, de la concesión o títulos habilitantes es nacional o regional.

Se exceptúan para la contabilización de los topes de espectro radioeléctrico, los permisos de uso otorgados por el Ministerio de Tecnologías de la Información y las Comunicaciones para la realización de pruebas técnicas y homologación de equipos previsto en el artículo 2.2.2.1.2.4 de este Decreto".

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20984%20DEL%2013%20DE%20JUNIO%20DE%202022.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Jun. de 2022

Energía

22 de junio de 2022

Fondos

22 de junio de 2022

| Recuerdan obligaciones de la UGPP tras liquidación de Cajanal | Ámbito Jurídico |

Salud

22 de junio de 2022

| Desde el 30 de junio se levanta emergencia sanitaria por covid-19 | Ámbito Jurídico |

Servicios Financieros

22 de junio de 2022

| Modifican catálogo único de información financiera con fines de supervisión | Ámbito Jurídico |

Telecomunicaciones

22 de junio de 2022

Mié. 22 de Jun. de 2022

Energía

21 de junio de 2022

Gobierno

21 de junio de 2022

| Lo que podría venir para los pilotos de fracking en la nueva administración de Petro |

| Este es el plan de gobierno de Gustavo Petro, presidente electo de Colombia | Ámbito Jurídico |

Hidrocarburos

21 de junio de 2022

Salud

21 de junio de 2022

| La OMC aprobó la exención de patentes de las vacuna para combatir el covid-19 |

Telecomunicaciones

21 de junio de 2022

| Superfinanciera adopta de manera permanente algunas instrucciones expedidas durante la pandemia | Ámbito Jurídico |

Mar. 21 de Jun. de 2022

Energía

17 de junio de 2022

| Concepto del MinMinas sobre la connotación de utilidad pública e interés social de los planes, proyectos y ejecución de obras para la generación y transmisión de energía |

Gobierno

17 de junio de 2022

Hidrocarburos

17 de junio de 2022

| Ministerio de Minas modificó la Declaración de Producción de Gas Natural para el período 2022 - 2031 |

Infraestructura

17 de junio de 2022

| Borrador del CONPES que definirá la nueva Política Portuaria en el país, disponible para discusión ciudadana |

Salud

17 de junio de 2022

| MinSalud aclaró disposiciones de la normativa vigente respecto a los beneficios de salud para cotizantes y beneficiarios |

16 de junio de 2022

| Reglamentada la organización y funcionamiento de la Comisión Intersectorial de Salud Pública |

Servicios Financieros

16 de junio de 2022

| Concepto de la CGR sobre el control fiscal a contratos estales con organizaciones financieras internacionales |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 23 de Jun. de 2022

Temas del programa de Gobierno de Gustavo Petro. Pensiones, propuestas Asofondos

El gremio que agrupa a los fondos de pensiones señala varios aspectos de la problemática actual de pensiones y cinco propuestas de reforma

Hay dos regímenes en Colombia que con Perú son únicos en el mundo, lo que no puede seguir. Otro de los problemas son la informalidad en Colombia por cuenta de un salario mínimo legal superior al salario medio y es uno de los más alto. La cobertura es baja solo 1 de cada 3 trabajadores cotizan en la etapa de acumulación y en des acumulación solo 1 de 54 adultos recibe una pensión.

En el régimen público es inequitativo por que otorgan subsidios enormes a los pocos que se jubilan (10% a los afiliados que se jubilan) un subsidio de 1.000 millones de pesos para los pocos que logran una pensión cuando cotizan sobre 25 salarios mínimos. El 80% de los subsidios se destina al 40% más rico de la población

A los que no se pensionan se les da una indemnización sustitutiva pero que no reconoce intereses de los ahorros realizados en el tiempo a quienes la reciben por lo que las devoluciones del régimen público son la séptima parte de las que se hacen en el régimen de los fondos privados.

El régimen público tiene un problema de financiación elevada que asciende anualmente al 4% del PIB, una cuarta parte de los recaudos tributarios del gobierno, el pasivo pensional es el 110% del PIB a lo que hay que sumar la deuda explícita de 170% del PIB.

Los regímenes de reparto son insostenibles en el largo plazo por el envejecimiento de la población y el menor tamaño de la familia con menos hijos – cotizantes activos y mayor número de adultos mayores por lo que la relación entre estos dos ha pasado de hace 50 años era 11 en Colombia hoy es menos de 5, a 2050 solo 2 y a finales de siglo 1. Los jóvenes de hoy que están cotizando y sean abuelos no habrá suficiente dinero para que les paguen su pensión, un problema transversal a los regímenes pensionales en el mundo.

Las propuestas de Asofondos son:

1.Construir un solo sistema de protección a la vejez con un solo régimen contributivo, la discusión no es quien administra el sistema, debe haber operadores públicos y privados.

2.Implementar el pilar solidario con u ingreso que cubra la línea de pobreza absoluta (330 mil pesos mensuales) para todos los de sisben 1 y 2 que no sea financiado con las cotizaciones de los trabajadores formales sino con recursos del presupuesto nacional.

3.Si la regulación continúa obligando a que las pensiones contributivas solo puedan ser de un salario mínimo hay que desarrollar los BEPS y armar rentas vitalicias con estas devoluciones de saldos del ahorro, que como se menciona son devoluciones siete veces mayor en las AFP que en el régimen público. Con las devoluciones promedio que hay en el sistema puede darse una renta vitalicia de cerca de 300 mil pesos mensuales.

4. El régimen contributivo debe ser un solo pilar de ahorro y capitalización individual no puede estar basado en un esquema piramidal, que le daría caja al gobierno en el corto plazo pero insostenibildad de las pensiones en el futuro, para las próximas generaciones. Si se fortalece un único sistema de capitalización esto será muy importante en el crecimiento del ahorro, la inversión y la formalización económica. Evaluar los problemas actuales del mercado de rentas vitalicias y los seguros previsionales.

5. Finalmente,hay que fortalecer el pilar voluntario de ahorro que ya existen en Colombia con montos que ascienden a los 30 billones de pesos.

Mié. 22 de Jun. de 2022

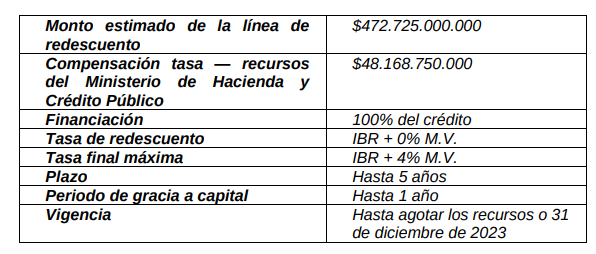

Gobierno-Salud. Por la cual se modifican los artículos 5 y 8 de la Resolución 351 de 2022, correspondiente a las condiciones de operación de la línea de crédito de redescuento con tasa compensada “Compromiso Salud Liquidez” de FINDETER.

En la parte resolutiva se establece:

Condiciones de operación de la línea de crédito de redescuento con tasa compensada “Compromiso Salud Liquidez” de FINDETER. Las condiciones de operación de la línea de crédito de redescuento con tasa compensada “Compromiso Salud Liquidez” de FINDETER, son las siguientes: