Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mar.Jul.14 Gobierno- Las entidades territoriales y el Marco Fiscal de Mediano Plazo (2)

Gobierno- Las entidades territoriales y el Marco Fiscal de Mediano Plazo (2)

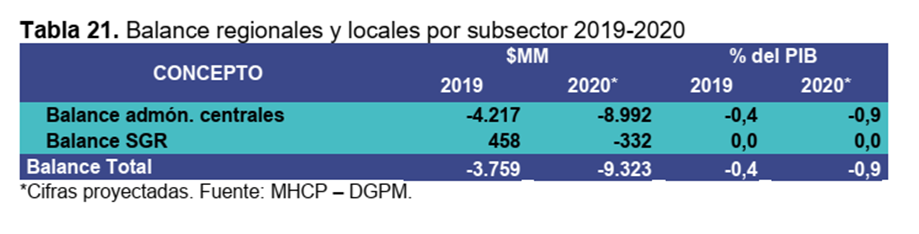

Resultado fiscal de las entidades regionales y locales

El documento establece que en “2020 se estima que en conjunto las administraciones centrales de las entidades territoriales y el sistema general de regalías SGR presenten un resultado fiscal deficitario de 0,9% del PIB, producido por un doble choque en ingreso y gasto tras la emergencia actual”. En el cuadro se observa que el déficit pasaría de 4,2 a 9 billones de pesos lo que representa un cambio del -0.4% del PIB al -0,9.

Se proyecta que al igual que el nivel central, las administraciones locales sufrirán un doble choque debido a la emergencia sanitaria y económica, con una caída del 17% en los ingresos tributarios (30% de los totales) a consecuencia de la caída de la actividad económica (menor recaudo de ICA, predial, combustibles y licores) y las posibles reducciones en tarifas y diferimientos de impuestos territoriales generadas en los decretos 461 y 678 de 2020 (reseñados en nuestros boletines normativos).

Señala el documento que la caída hubiera sido mayor de no ser por la cesión del 100% del recaudo de la sobretasa de ACPM durante la mitad de 2020 y 2021. Si bien es estima una contracción en el gasto por ser el primer año de las administraciones locales, la caída será menor a la tradicionalmente tendencia de superávit observada en los años anteriores.

El Ministerio de hacienda proyecta una caída del recaudo de regalías del 28% frente a 2019 y un nivel de gasto ligeramente menor al de 2019, lo cual redunda en un déficit del SGR de 332mm. Esta caída se explica por la reducción en precio y producción estimados para el petróleo, que llevará a ubicarse a este rubro en 0,6% del PIB.

Proyecta una caída del 7% de los ingresos totales de regionales y locales en 2020 atenuada por un incremento en las transferencias del GNC a las ET, que aumentarán en 5,1% vía transferencias del Sistema General de Participaciones SGP).

Se espera que los ingresos de capital se mantengan relativamente estables por los retiros del Fonpet de 1,8 billones autorizados para las entidades territoriales, cuyo pasivo pensional representará, a finales de 2019 una cobertura igual o superior al 80%), lo que compensará los menores ingresos financieros producto de menores tasas de interés, y reducciones de las transferencias de excedentes financieros como medida de las empresas territoriales ante eventuales deterioros en su liquidez.

El documento destaca que pese a la ampliación del déficit fiscal de 0.5pp del PIB frente al 201, la disciplina fiscal de las ET en las últimas dos décadas les permitirá a los gobiernos locales enfrentar la emergencia en una posición fiscal sólida.

Estas entidades presentan una importante tenencia de activos financieros líquidos internos del 2,6% del PIB, de estos los que no están respaldando ningún tipo de compromiso o exigibilidad previa son el 0,7% del PIB, a los que se suma el superávit fiscal de caja histórico del SGR que en 2019 acumulaba niveles superiores al 2% del PIB, sin considerar los recursos del FAE. Estos activos líquidos financieros han sido acumulados por las entidades territoriales gracias al a generación de superávits primarios constantes en los últimos años. Estos recursos son una fuente de financiamiento no convencional de menor costo y no respaldan obligaciones que deban ser cubiertas en el corto plazo.

Se espera que las entidades realicen alguna desacumulación de activos y adquieran financiamiento con el sistema financiero local y entidades multilaterales. El decreto 678 de 2020 prevé la suspensión de las reglas fiscales de las entidades territoriales asociadas a los límites de gastos de funcionamiento, así como de los indicadores para la contratación de deuda pública incluidas en las normas.

El Decreto Legislativo 678 de 2020 indica que, para efectos de ejecutar proyectos de inversión necesarios para fomentar la reactivación económica, las entidades territoriales podrán contratar operaciones de crédito público durante las vigencias 2020 y 2021, siempre que su relación saldo de la deuda/ingresos corrientes no supere el 100%. Adicionalmente, que, para estos efectos, no será necesario verificar el cumplimiento de la relación intereses/ahorro operacional contemplada en el

artículo 2 de la Ley 358 de 1997.

En cuanto a las empresas del orden territorial, se estima que con la reducción en los ingresos totales del 7,1% en este subsector sea parcialmente compensada por una caída en los pagos de capital, asociado al ciclo político de las ET y al aplazamiento de la ejecución de obras como consecuencia de la coyuntura.

Se espera que las necesidades adicionales de liquidez sean cubiertas por la línea de crédito directo, establecida por el Gobierno Nacional a través de Findeter, para el acceso al crédito de las empresas de servicios públicos domiciliarios con tasas de interés subsidiadas, por lo que no se estima un incremento en gastos financieros por dicho concepto.

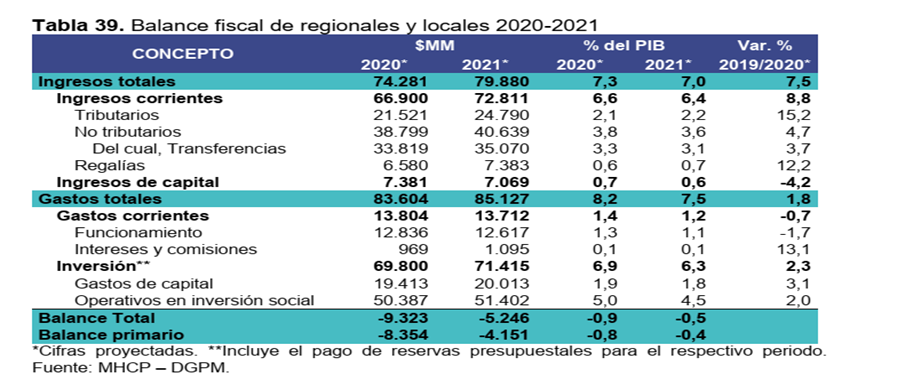

Respecto a la dinámica para 2021, se espera una mejora notoria en el balance pro el fuerte crecimiento de los ingresos tributarios y las regalías frente a 2020, que contribuirá a reducir el déficit en el sector de regionales y locales y a su vez el agregado del balance del Sector Público no Financiero -SPNF-.

El menor retiro de ahorros en 2021 respecto a 2020 contribuirá positivamente a reducir el déficit en sectores como el de seguridad social. En particular se espera que aumenten los rendimientos del portafolio del Fonpet y menores retiros.

Las entidades territoriales partirán de una base afectada por los resultados de 2020 y en 2021 los ingresos de las entidades territoriales caerán como proporción del PIB. Sin embargo, Se espera un crecimiento de los ingresos tributarios del 15,2% mientras las regalías crecerían 12,2%, por la mayor actividad empresarial y la recuperación de los precios de petróleo. Serán ingresos adicionales el porcentaje que el gobierno central cedió del recaudo del ACPM que estará vigente también en 2021. Se espera crecimiento de las transferencias del SGP, pero una reducción de los ingresos de capital por las menores utilidades de las empresas propiedad de las entidades territoriales en 2020.

Todas estas tendencias de ingreso resultan en un crecimiento del ingreso total del 7.5% anual, generando una reducción de 0.3pp de los ingresos como proporción del PIB.

Para los años siguientes al 2021, el MFMPL estima que el balance de las administraciones locales será deficitario hasta 2023 (en cerca del 0.3% del PIB) y superavitario desde 2024 y se registrará un cambio en los balances de las entidades territoriales derivado del acto legislativo que modificó el sistema de regalías -SGR- en 2019.

Este Acto Legislativo determina que de los ingresos corrientes del SGR, se destinarán 25%, para las entidades territoriales productoras, de los cuales 5% exclusivamente para municipios; 15% para los municipios más pobres del país; 34% para los proyectos de inversión regional; 1% para la conservación de las áreas ambientales estratégicas; 10% para la CTeI; 2% para el funcionamiento; 1% para el Sistema de Seguimiento, Evaluación y Control; y el restante para transferencias al Fonpet y el ahorro del sistema en el FAE.

Lun.Jul.13 Gobierno- Las entidades territoriales y el Marco Fiscal de Mediano Plazo (1)

Gobierno- Las entidades territoriales y el Marco Fiscal de Mediano Plazo (1)

Teniendo en cuenta que las entidades territoriales reciben y aportan recursos a la ejecución de los planes de desarrollo y la financiación del déficit, y que una parte de las decisiones que se están tomando durante la coyuntura Covid 19 cambian la dinámica, utilización o transfieren recursos a las regiones, presentamos algunos aspectos asociados a las entidades territoriales que tienen impacto en los balances sectoriales y generales del gobierno y que se analizan en el Marco Fiscal de Mediano Plazo.

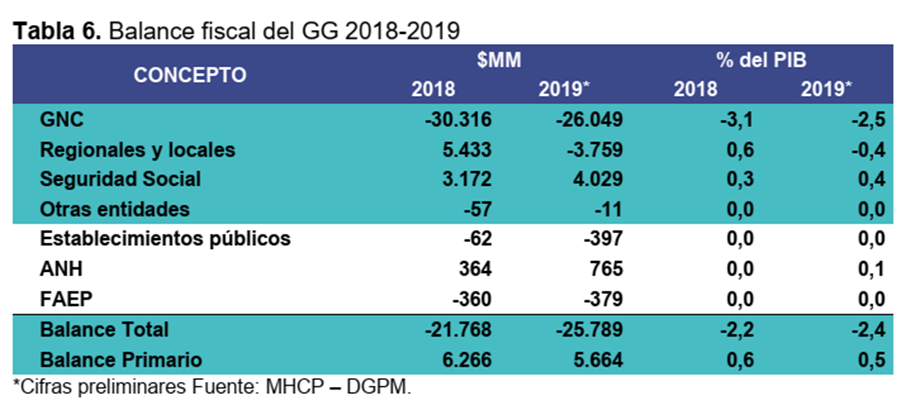

En cuanto al balance fiscal 2019, el MFMPL registra que el déficit fiscal del Sector Público Consolidado (SPC) fue del 2,9%, cifra en la que contrasta la mejora del balance en el Gobierno Nacional Central y el Banco de la República con el del sector de regionales y locales, que tuvo un deterioro del resultado fiscal del 0.9pp del PIB frente al 2018 al pasar de ser el 0.6% del PIB en 2018 a -0,4% en 2019. Este deterioro se explicó en el aumento de la inversión por el último año de las administraciones locales. En el siguiente cuadro se observa el Balance Fiscal del Gobierno General -GG-.

Así mismo, mientras el Gobierno Central logró consolidar en 2019 una senda decreciente de su déficit fiscal, el balance fiscal de las entidades territoriales se deterioró como consecuencia de la aceleración del gasto de las entidades territoriales 2016-2019. El cuadro revela que mientras en 2018 se registró un superávit de 5,4 billones de pesos, en 2019 esta cifra se redujo a un déficit de 3,8 billones en 2019.

La aceleración del gasto se vio tanto en los gastos de capital, como en los gastos operativos de inversión social (en 51,7% y 12,7% respectivamente). Los ingresos nominales crecieron 8,4% situando el déficit en niveles cercanos a los de 2015 (fin de administraciones anteriores) cuando se ubicó en 0,5% del PIB.

En el sector de seguridad social, por cuenta del Fondo de Pensiones Territoriales Fonpet y el rendimiento de su portafolio el saldo al cierre de 2019 correspondió al 5,2% del PIB.

Señala que la deuda bruta del GNC y regionales y locales creció en conjunto 1 punto del PIB, señalando una reducción en los activos totales como resultado del proceso por que fueron utilizados para cubrir el déficit en las entidades territoriales.

En lo asociado a la participación de las entidades territoriales en el Sector público no financiero SPNF, se destaca que EPM presentó una ligera disminución de su deuda emitida en bonos internos en 246,3 mm.

En cuanto al balance fiscal 2020, el documento estima que el gasto del Gobierno crecerá 4.1% contribuyendo con 0.6pp al crecimiento del PIB, por la ampliación esperada del déficit del GNC y de las entidades territoriales, las que experimentaran un deterioro en su balance fiscal.

Con el fin de garantizar la prestación de los servicios requeridos para la atención de la emergencia sanitaria, se incrementó sustancialmente el total de recursos destinados al sistema de salud en esta vigencia. Este aumento se financiará con los recursos del FOME (Fondo Creado para financiar los gastos de la contingencia COVID-19 y financiado con recursos del FAE, el FONPET y los TDS).

Los recursos del FOME para el Sector Salud ascienden a 7,3 billones de pesos, 5,6 para el componente de aseguramiento (mayores gastos por atención en salud e incapacidades) y 1,7 billones destinados a la ampliación de la oferta de servicios de salud así como 45 mil millones para el fortalecimiento de la salud pública e institucional entre estos los laboratorios en las entidades territoriales.

Entre las medidas establecidas en el marco de la emergencia también se facultó a las entidades territoriales para establecer alivios tributarios sobre los impuestos administrados por los gobiernos departamentales y municipales.

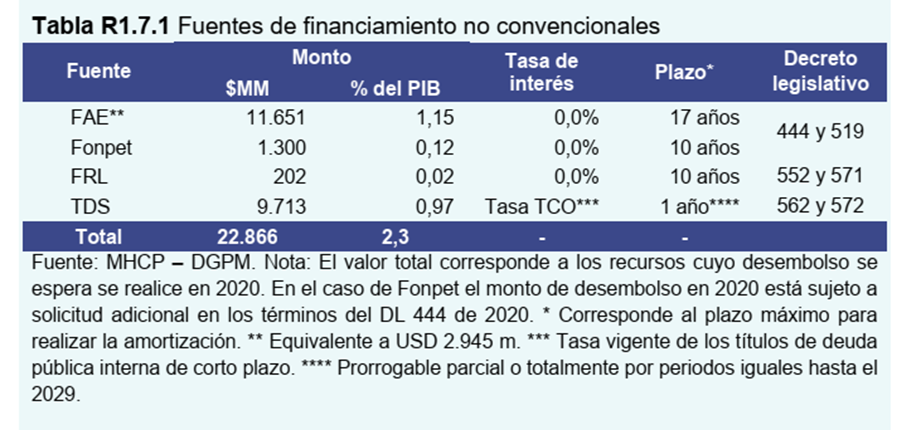

Uno de los hechos que ha generado la sobreviniente necesidad de recursos generada en la contingencia Covid-19 es la utilización de los recursos de fondos de entidades territoriales y de la seguridad social que no están respaldando obligaciones en el corto plazo. En particular, parte de los recursos del Fondo de Ahorro y Estabilización -FAE-, del Sistema General de Regalías -SGR- y del Fondo de pensiones de entidades territoriales, fueron prestados al gobierno central para financiar los gastos en salud, los apoyos a la población vulnerable y los subsidios a la nómina que se han establecido. En el siguiente cuadro se registran los recursos entregados como financiación al GNC provenientes de fuentes del sector territorial.

En relación con esta financiación el MFMPL establece que “Los préstamos del GNC con los fondos públicos no comprometen su sostenibilidad ni la posibilidad de honrar sus compromisos, y sí le permiten al país reducir el costo neto de financiamiento de la emergencia.

El FAE tiene como objeto la estabilización de la inversión realizada por las regiones con cargo a las regalías provenientes de la extracción de hidrocarburos y minerales.

La legislación actual prevé que el FAE puede desahorrar máximo 10% del saldo al cierre del año anterior. En caso de que se requiera estabilización de la inversión del SGR con cargo al FAE, el fondo Los préstamos del GNC con los fondos públicos no comprometen su sostenibilidad ni la posibilidad de honrar sus compromisos, y sí le permiten al país reducir el costo neto de financiamiento de la emergencia.

En caso de que se requiera estabilización de la inversión del SGR con cargo al FAE, el fondo cuenta con el 20% de recursos frente al saldo con corte a 8 de abril de 2020 el préstamo al GNC fue del 80% del saldo). Las amortizaciones del préstamo del FAE al GNC inician en 2023, y así se asegura la articulación de potenciales necesidades de desahorro y de recursos líquidos del mismo.

En relación con el Fonpet, este fondo acumulaba $55,2 billones (5,2% del PIB) a cierre de 2019. El préstamo del GNC al Fonpet corresponde a recursos pendientes o por distribuir durante la vigencia actual administrados por el Tesoro nacional o su patrimonio autónomo, junto con sus rendimientos.

En este sentido, las obligaciones que deben honrar las entidades territoriales con cargo al Fonpet no se verán comprometidas, dado que la estructura poblacional permite prever que el Fondo no tendrá retiros importantes en los próximos años y, por el contrario, el saldo del Fondo, se proyecta, se incremente en el largo plazo.

En el balance de seguridad social se señala que se presentará un incremento extraordinario en el monto de retiros de Fonpet hacia las entidades territoriales para atender la emergencia.

Sector de la semana

Sector de la semana Transporte-Infraestructura

favor dar click en el día deseado (el primero es el más reciente):

Jue.Jul.16 Documento CONPES Política Nacional de Movilidad Urbana y Regional (2)

Documento CONPES Política Nacional de Movilidad Urbana y Regional (2)

Política Nacional de Movilidad Urbana y Regional

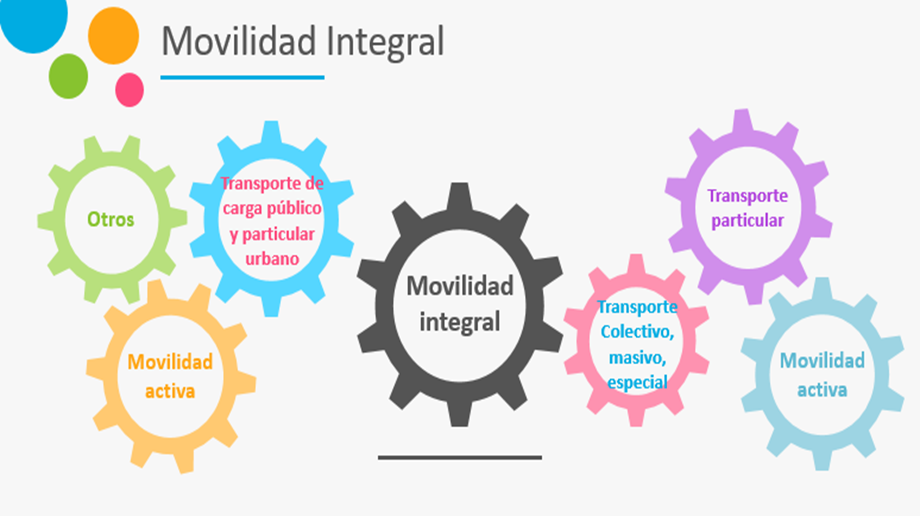

En la primera parte de esta reseña, publicada ayer, presentamos el diagnóstico realizado por el DNP y los criterios que determinarán la política de movilidad urbana y regional en los años venideros. En el siguiente gráfico presentamos los componentes de la movilidad integral y a continuación las herramientas que establece este CONPES para impulsarla, garantizando una mejor calidad y sostenibilidad financiera y ambiental.

DEFINICION DE LA POLITICA

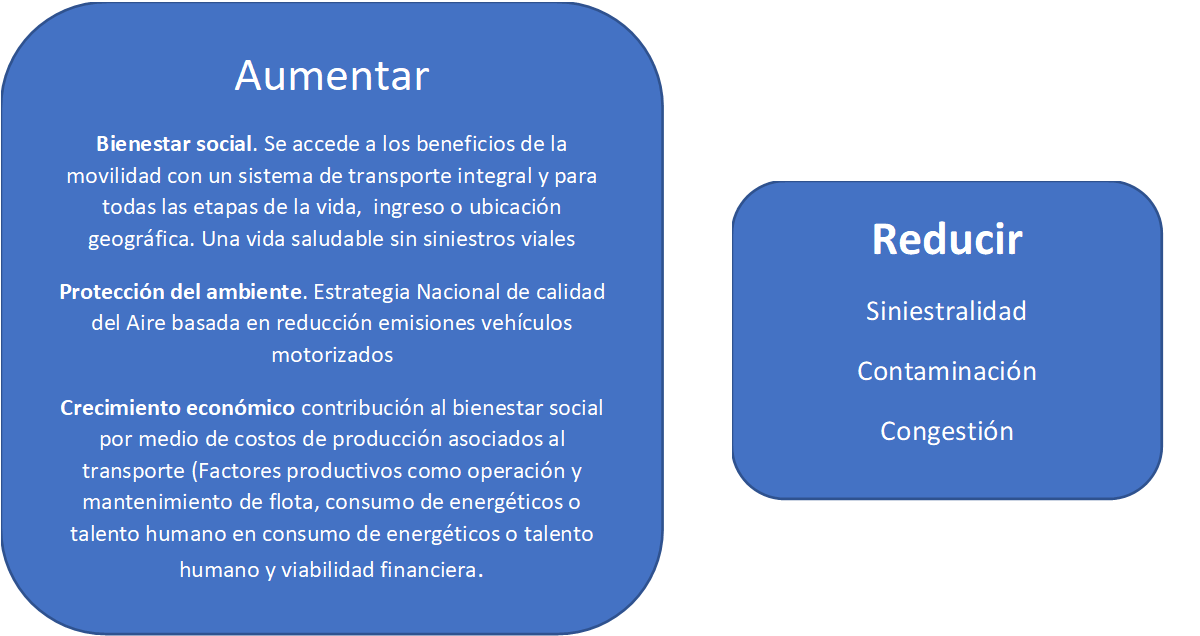

El objetivo de esta política es proporcionar lineamientos para la gestión de la movilidad urbana y regional, con el fin de contribuir al bienestar social, la protección del ambiente y el crecimiento económico de las ciudades con tres grandes objetivos:

1. Fortalecer la calidad de la movilidad para reducir la contaminación, la siniestralidad y la congestión

2. Fortalecer la institucionalidad

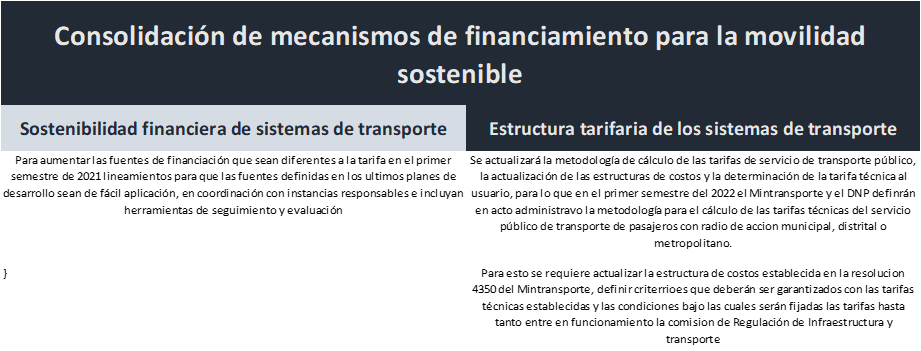

3. Adoptar nuevos modelos de financiamiento

Herramientas para impulsar la movilidad

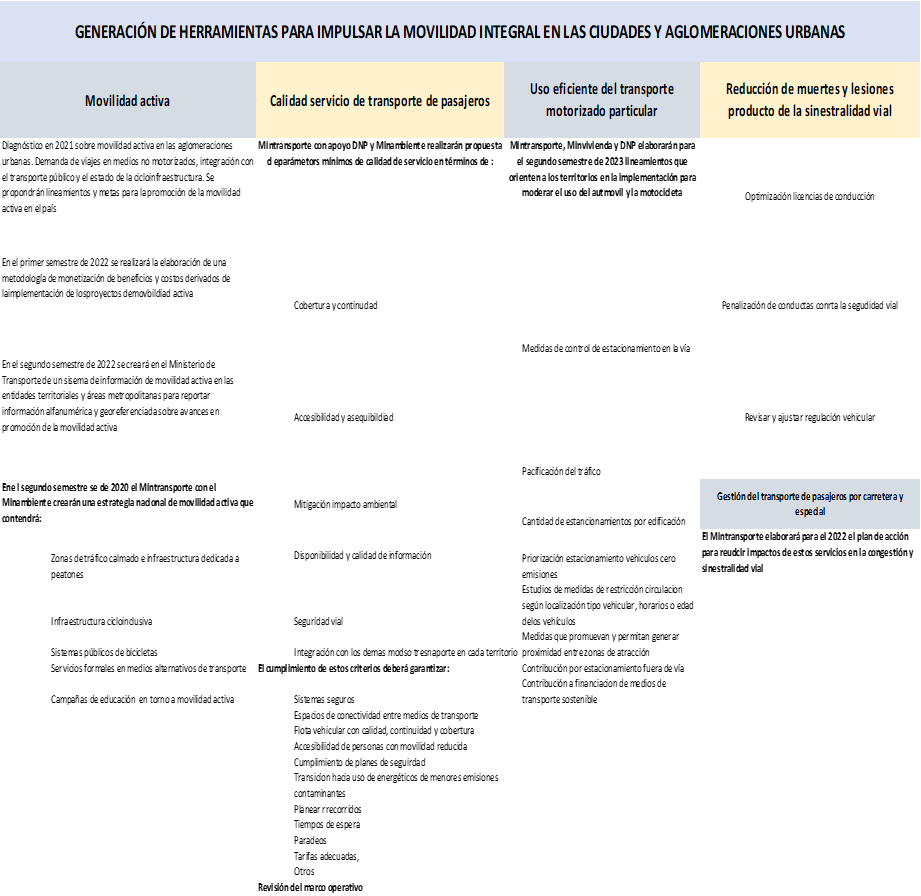

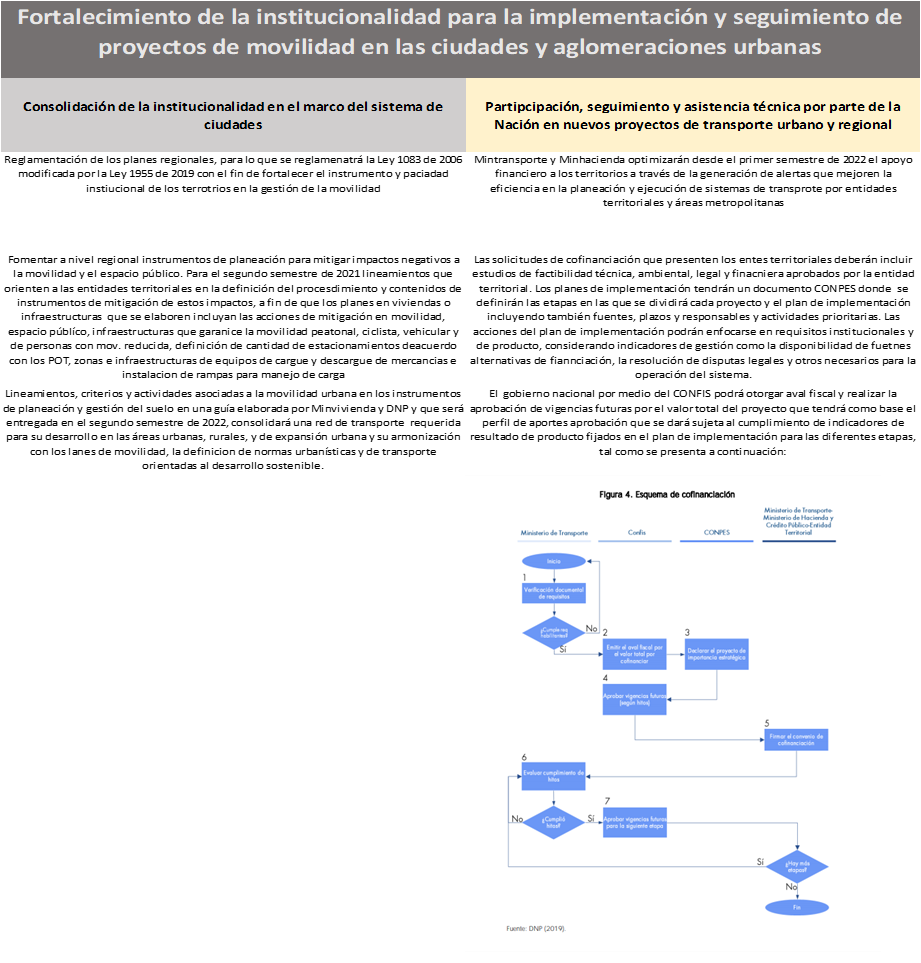

La movilidad integral es el centro de la política nacional de movilidad urbana, e incorpora varios componentes que se deben organizar en los territorios, a manera de planear correctamente los servicios y bienes públicos y privados asociados a este sector. En gráfico anterior se presentaron los componentes de la movilidad integral y en los cuadros siguientes (puede descargarse versión excel) las acciones que se adelantarán entre el segundo semestre de 2020 y el 2022 en tres frentes:

1. Generación de herramientas para impulsar la movilidad integral en las ciudades y aglomeraciones urbanas.

2. Fortalecimiento de la institucionalidad integral en las ciudades y aglomeraciones urbanas

3. Fortalecimiento de la institucionalidad para la implementación y seguimiento de proyectos de movilidad en las ciudades y aglomeraciones urbanas.

Puede consultar o descargar el archivo excel completo en el siguiente link: Movilidad

(Para mejores resultados favor emplear navegadores Firefox ó Chrome)

Generación de herramientas para impulsar la movilidad integral en las ciudades y aglomeraciones urbanas

Fortalecimiento de la institucionalidad integral en las ciudades y aglomeraciones urbanas

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/3991.pdf

Mié.Jul.15 Documento CONPES Política Nacional de Movilidad Urbana y Regional (1)

Documento CONPES Política Nacional de Movilidad Urbana y Regional (1)

Política Nacional de Movilidad Urbana y Regional

En sus consideraciones este documento señala que las políticas hasta ahora diseñadas en torno a la movilidad han estado centradas en la operación del transporte público omitiendo actores como peatones y ciclistas y retos como la congestión, la contaminación y la siniestralidad vial, que dificultan que la movilidad de las ciudades contribuya a la generación de entornos habitables para la ciudadanía y el mejoramiento de su calidad de vida.

El Conpes parte de las cifras del sistema de ciudades, señalando que “para el 2050 se espera que el 86% de la población del país habite centros urbanos, 69 ciudades del país tengan una población superior a 100.000 habitantes y 7 grandes ciudades tengan una población de más de 1.000.000 de habitantes. Estos indicadores realzan el enorme impacto social de esta política y su cobertura, si se tiene en cuenta además que la participación a 2018 de servicios de transporte sobre el PIB es del 4,01% (Ministerio de Transporte, 2019)”.

Estos datos anticipan un crecimiento de la población y sus necesidades y el crecimiento físico de las ciudades, factores que requieren organizar los sistemas de transporte en sus modos, financiación y aporte al desarrollo sostenible.

Teniendo en cuenta el concepto de movilidad como la respuesta al deseo de movilizarse desde un origen a un destino para realizar una actividad específica, este documento considera por ejemplo que en un espacio geográfico los usos del suelo determinan las características de los desplazamientos, siendo la movilidad una consecuencia de las decisiones de ordenamiento incluidas en los POT, permitiendo priorizar el acceso a los servicios de salud, educación, cultura, recreación, esparcimiento, trabajo y residencia.

El documento señala que “Así, mediante estrategias como la generación de áreas en suelo urbano o de expansión que consideran usos de comercio y servicios dispuestos como nuevos centros de ciudad es posible contribuir con la desconcentración de las áreas existentes reduciendo desplazamientos. La localización y acceso a usos industriales, institucionales y de servicios y disposición de equipamientos logísticos y de infraestructura de soporte para el manejo de la carga determinan la eficiencia en el transporte de bienes para producción y consumo”.

Además de las decisiones respecto a los usos del suelo, la dotación y la utilización óptima de la infraestructura y los medios de transporte son factores determinantes de la movilidad, considerando los beneficios del uso de cada modo o infraestructura, sus externalidades (las negativas principalmente generadas por los medios motorizados) y vulnerabilidades.

Se identifican tres externalidades negativas principales: siniestralidad, emisiones y congestión.

Destaca al peatón como actor con mayor vulnerabilidad y menor impacto en materia de contaminación del aire y ruido, características que comparte con la bicicleta como medio de transporte.

Los modos y sistemas que hacen parte del servicio público de transporte son los colectivos, masivos, estratégicos teleféricos, cables aéreos, cables remolcadores, funiculares, metros, metros ligeros, trenes ligeros, tranvías, integrados, entre otros. Estos modos registran menores externalidades negativas en términos de menor siniestralidad y posibilidad de acceso por parte de los usuarios.

El transporte de carga tiene un alto impacto en la contaminación y la congestión debida a la utilización de vehículos gran capacidad que funcionan con energéticos y tecnologías vehiculares contaminantes.

De igual manera se señala que la moto y el automóvil son los mayores contribuyentes a la siniestralidad y la congestión por su baja relación espacio ocupado/pasajero movilizado.

Para resolver estas problemáticas se propone una estrategia que permita:

Pagina 22 diagrama

En el marco de esta estrategia están las políticas para promover la mejor gestión de la demanda de transporte:

- Mejorar opciones para movilización de usuarios en sistemas de transporte público y no motorizados.

- Establecer medidas económicas para generar incentivos financieros para uso de transportes sostenibles.

- Cobro de externalidades negativas por uso de vehículos particulares.

- Gestionar crecimiento territorial y políticas de uso del suelo a partir del modelo de desarrollo orientado al transporte.

Incorpora el modelo DOT que implica que además de la existencia de transporte público colectivo se realice la gestión de estacionamientos, zonas de empleo, vivienda y comercio a distancias caminables, densificación y usos del suelo mixtos, así como la alta accesibilidad peatonal a bienes y servicios. Acciones encaminadas a:

- Caminar

- Pedalear

- Conectar

- Transportar

- Mezclar

- Densificar

- Compactar

- Cambiar

El diagnóstico señala que pese a los avances en movilidad los sistemas de transporte presentan problemas de baja calidad, debilidades institucionales para gestión y dificultad de financiamiento, generación de ingresos y uso de los recursos. Inadecuada planeación de las frecuencias de las rutas, definición de las tarifas, la financiación, retrasos en la ejecución de los SITM y los SETP, la ausencia de control de los medios ilegales de transporte y el insuficiente uso de transportes sostenibles.

Este documento incorpora la visión de integralidad en el diseño de la política de movilidad urbana analizando tres aspectos de mejora: congestión, contaminación y problemas de la institucionalidad y el financiamiento:

Congestión

La preferencia por el vehículo particular es una de las principales causas de la congestión vehicular mientras en el transporte de carga el proceso de cargue y descargue aumenta la congestión y deterioro del espacio público y malla vial.

Se trabajará en la implementación de sistemas de transporte masivo público con normatividad laboral, infraestructura para reducir tiempos y costos de operación, y sistemas inteligentes de transporte para la gestión, control de flota e información a los usuarios y de recurso centralizado.

Problemas de calidad relacionados con frecuencias de las rutas, dificultades de los usuarios, para acceder al servicio, insuficiencia de vehículos, tarifas que no consideran la capacidad de pago de los ciudadanos y dificultades con estrategias de recarga del medio de acceso. Tamaño de la red de puntos físicos de venta, localización y horarios de atención o ausencia de recargas por internet son barreras importantes de acceso.

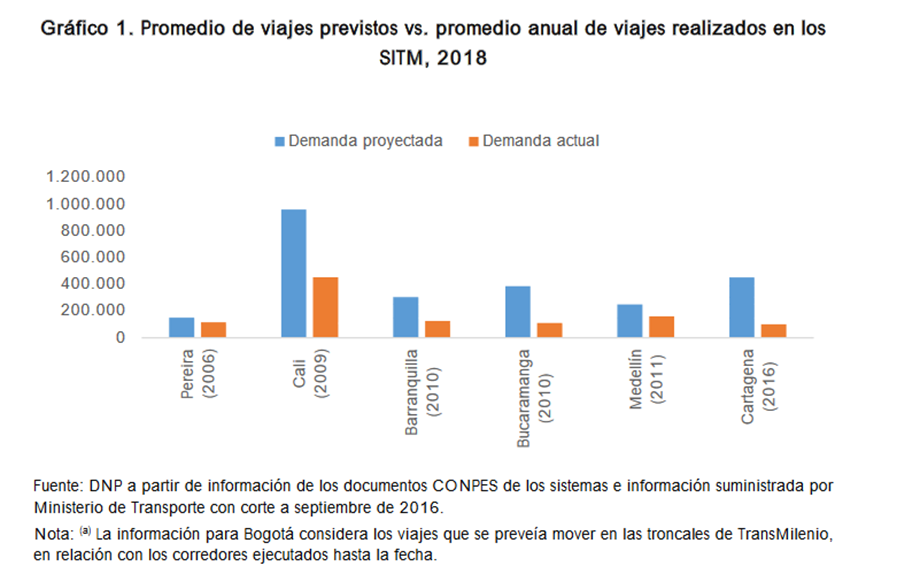

Esto genera fuga de usuarios hacia transporte ilegal y particular (moto y carro), por lo que no se ha logrado alcanzar la demanda proyectada en las estructuraciones, promedio de los SITM diferentes a Bogotá han alcanzado tan solo el 43% de la demanda prevista en las estructuraciones.

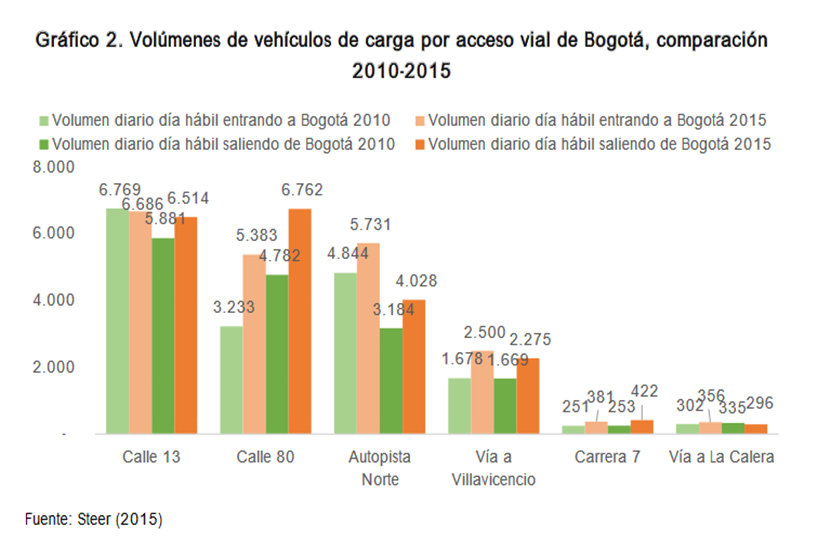

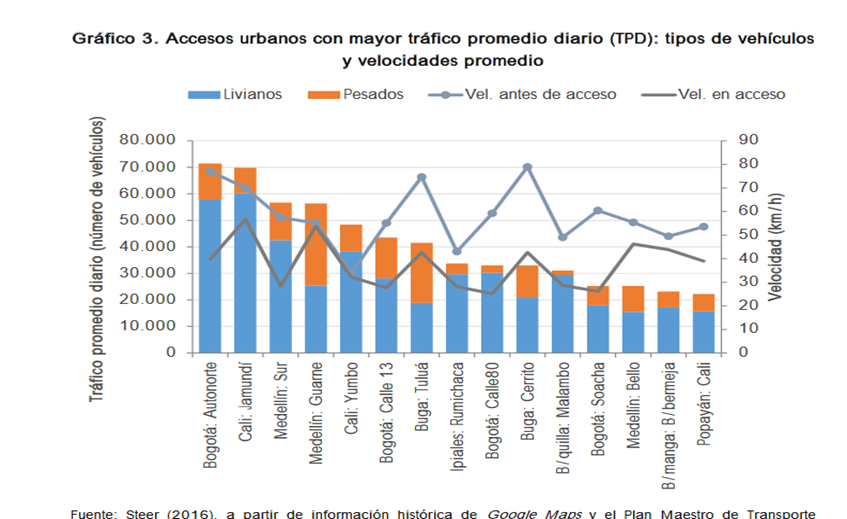

Otra de las problemáticas es la asociada a los pasos y accesos urbanos. Por crecimiento de las ciudades aumenta la demanda de viajes sobre los corredores, la relocalización de las industrias en los corredores intermunicipales ha incrementado esta congestión, como es el caso de la calle 80 en Bogotá. Esto ha repercutido en la reducción de las velocidades de 50 a 30 Km/h en las vías de accesos urbanos. En el ingreso a las ciudades se pierde la eficacia ganada con otras medidas.

Todas estas problemáticas han resultado en mayores tiempos de viaje en pasajeros y mercancías, aumento en costos de operación de los viajes y en impactos negativos sobre el ambiente y sobre la salud.

Contaminación

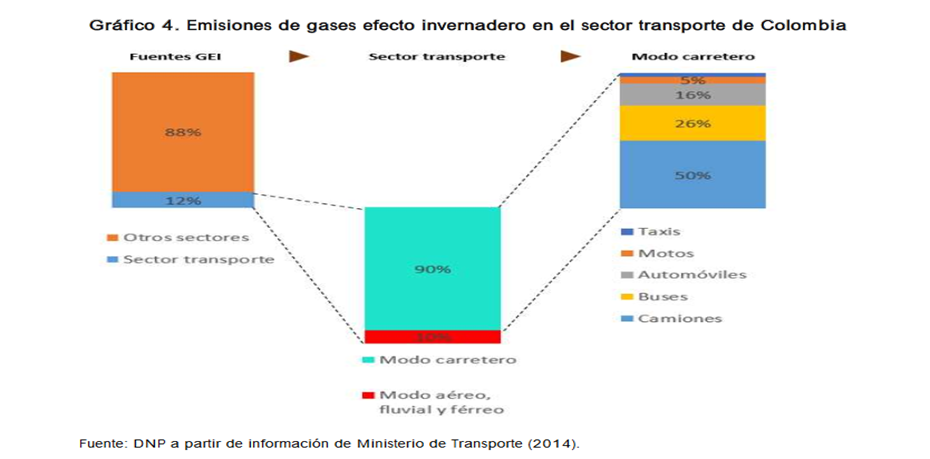

De acuerdo con este documento, la deficiente calidad del aire urbano tiene un costo de 12,3 billones de pesos anuales (1,5% del PIB) El transporte, además de ser el mayor consumidor de energía del país y de alimentarse con fuente principalmente fósil, contribuye con el 70% de las emisiones de contaminantes criterio (PM10, PM25, SO2, NO2, O3 y CO), siendo el modo carretero con el 90% de los GEI y el transito de camiones y buses el mayor contribuyente.

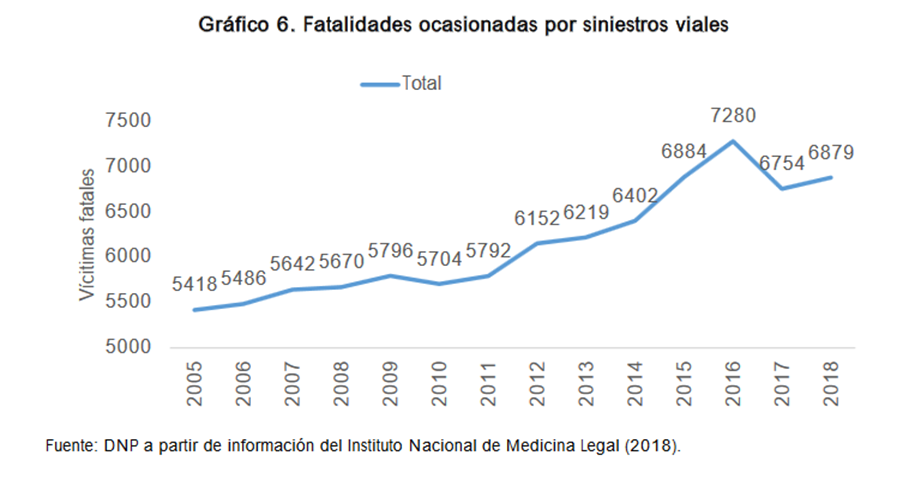

La siniestralidad vial es otra de las consecuencias del sistema actual de movilidad, con un aumento en las fatalidades en los últimos 15 años, siendo los más afectados los conductores o acompañantes de motocicleta, que representa el 50% del total de víctimas fatales y el 56% del total de lesionados, seguidos de los peatones (26% del total de víctimas), generadas principalmente en el incumplimiento de las normas de tránsito y las normas de seguridad de los vehículos. El documento señala que “en aquellos municipios en que no se ejerce control operativo, las tasas de mortalidad son hasta 22 puntos porcentuales superiores a la media nacional”

Débil consolidación de la institucionalidad

El documento señala que “las principales debilidades institucionales en materia de movilidad se encuentran en la planeación, ejecución, control y seguimiento de los proyectos.

Específicamente, la ausencia de articulación, concordancia e integralidad en la planeación las incertidumbres en los cronogramas y recursos disponibles para su ejecución, la falta de estrategias de control y las debilidades en el seguimiento y acompañamiento por parte de la Nación para identificar de forma temprana medidas preventivas y correctivas”.

Solo el 29% de los municipios del país han adoptado un plan de movilidad con sustento jurídico y continuidad mas allá de períodos de gobierno y estos no cuentan con la visión integral de movilidad y están desarticulados con los planes de desarrollo, de infraestructura vial y de sistemas de transporte público.

El desarrollo y puesta en marcha de algunos proyectos es incompleta como en el caso del SITM de Bucaramanga que después de 8 años no ha construido cuatro patios y talleres, y en el MIO de Cali faltan los terminales de cabecera y patio talleres.

Dificultad para el financiamiento y sostenibilidad de sistemas de transporte público

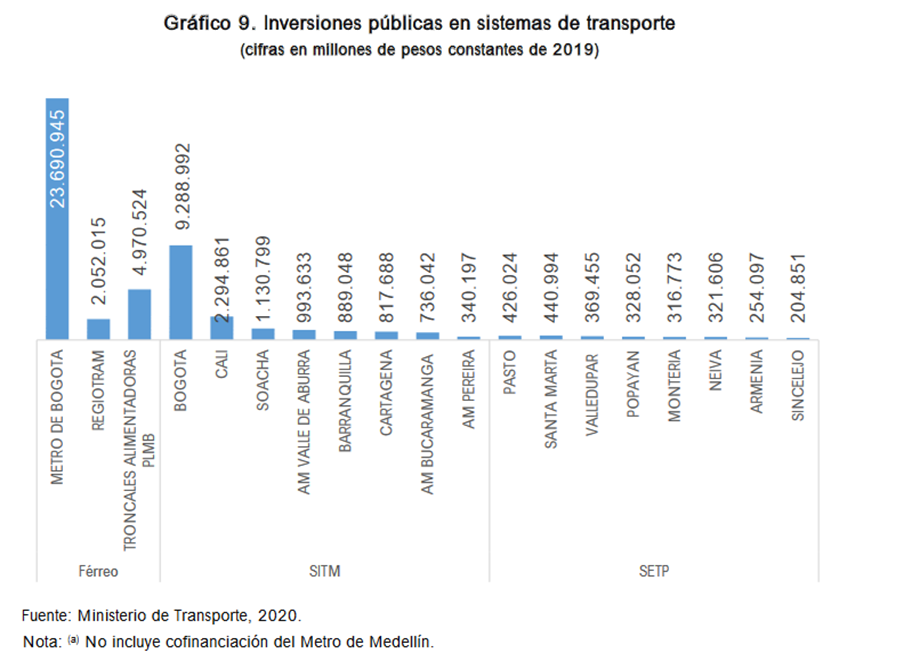

Desde la implementación de la PNTU la Nación ha comprometido cerca de 33,8 billones de pesos y los territorios 15,9 billones, posibilitando siete SITM, avances para la puesta en marcha de ocho SETP y dos sistemas férreos (Metro de Bogotá y Regiotram de Occidente).

No obstante, se presentan dificultades para la financiación de su operación, por que los ingresos percibidos no cubren la tarifa debido a que el promedio de viajes previstos es menor al de viajes realizados, diferencias entre costos por pasajero y de operación del servicio. Para reducir costos se recorren menos kilómetros afectando la frecuencia aumentando la tarifa al usuario. Se retrasa la reposición de flota y la incorporación de nuevas tecnologías vehiculares.

La flota disponible es cercana al 65% del total requerido en Cali y Bucaramanga. Los dos últimos PND determinaron que los sistemas de transporte deben ser sostenibles lo que permite acudir a recursos adicionales a la tarifa para financiarlos, permitiendo el último plan acceder a fuentes nuevas de financiación como “recursos propios territoriales, contribución por el servicio de parqueaderos fuera de vías de estacionamiento en vía, estacionamiento en vía pública, infraestructura nueva para minimizar la congestión, áreas con restricción vehicular, destinación de un porcentaje de recaudo por concepto de multas de tránsito, aplicación de factores tarifarios a servicios de transporte público complementario, derecho real accesorio de superficie en infraestructura de transporte, valor residual de concesiones, valorización, subasta de norma urbanística, herramientas de captura de valor del suelo, sobretasa a la gasolina o al ACPM, cobro o aportes por edificabilidad adicional y mayores valores de recaudo futuro generados en las zonas de influencia de proyectos de renovación urbana así como recursos obtenidos a través de ingresos no operacionales”.

En nuestra entrega de mañana presentaremos las políticas y acciones definidas para la financiación y organización a futuro de la movilidad integral planteada en este documento en los próximos años.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/3991.pdf

Mar.Jul.14 Documento CONPES 3996 del 1 de julio de 2020. Lineamientos de política para la aplicación e implementación de la contribución nacional de valorización como fuente de pago para la infraestructura nacional (2)

Documento CONPES 3996 del 1 de julio de 2020. Lineamientos de política para la aplicación e implementación de la contribución nacional de valorización como fuente de pago para la infraestructura nacional (2)

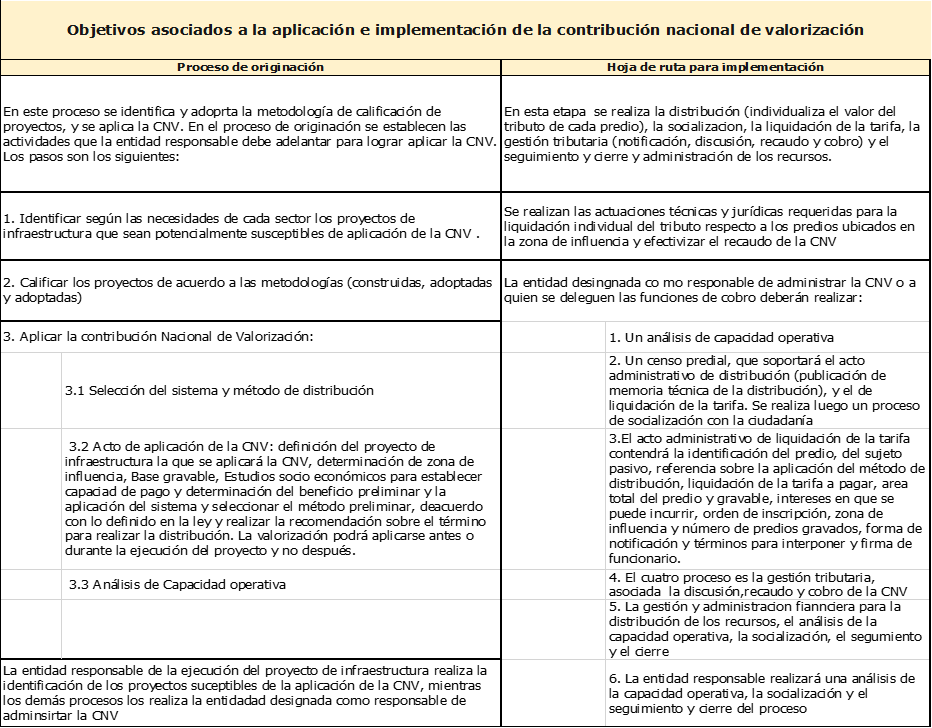

Actividades de los procesos de originación e implementación de la Contribución Nacional de Valorización:

En el proceso de originación, en particular en la etapa de identificación de los proyectos, las metodologías que se diseñen deberán tener en cuenta la tipología de la obra, caracterización del proyecto, potencial de beneficio generado en su ejecución, número de predios, capacidad de pago y otros mínimos de viabilidad como que el proyecto esté en etapa de prefactibilidad, información técnica mínima como el recaudo de predial de la zona de influencia, la información catastral tanto del registro 1 como del registro 2, información catastral georeferenciada, en el marco de la política de catastro multipropósito, las especificaciones de la obra y el perfil socioeconómico de la zona de influencia. Estas metodologías tendrán la función de definir su viabilidad para aplicar la CNV pero no su viabilidad técnica.

Si un sector tiene varios proyectos susceptibles de aplicar la CNV la metodología sirve para calificar la potencialidad que de cara al instrumento tenga cada proyecto y con ello tomar la decisión sobre a que proyecto aplicar la CNV.

Una vez identificados los proyectos se procede a calificarlos, remitiendo esta evaluación a los comités sectoriales que se creen para el efecto según lo determine el Gobierno Nacional mediante reglamento, comité que será el encargado autorizará a la entidad designada en el sector para administrar la CNV.

En la tercera etapa se realizan los estudios de contenido jurídico y técnico necesarios para aplicar la CNV, siendo el encargado de la aplicación el máximo órgano directivo del responsable del proyecto de infraestructura o la entidad que se asignen funciones para el cobro.

La disposición de los recursos producto del recaudo de la CNV deberá tener en cuenta:

Pero independientemente de lo anterior, se deben respetar los siguientes criterios de destinación: 1. Un porcentaje para administración del CNV, que no podrá exceder el 30% del valor máximo de distribución y 2. En caso de que el recaudo de la CNV sea para fondear proyectos diferentes el gobierno deberá establecer de qué manera y en qué porcentaje serán destinados a fondear otros proyectos.

Finalmente, el documento realiza una serie de recomendaciones al Consejo Nacional de Política Económica y Social:

1. Aprobar los lineamientos de política para la aplicación e implementación de la contribución nacional de valorización en proyectos de infraestructura de la nación.

2. Solicitar a los ministerios proyectar y aprobar los actos administrativos que se requieran para reglamentar la Ley 1819 de 2016 y este CONPES. Estos también deberán adoptar metodologías propias de calificación de proyectos para identificar aquellos objeto de la CNV.

3. Solicitar a las entidades del Gobierno Nacional responsables de proyectos de infraestructura identificar los proyectos susceptibles de aplicar la CNV para que empleen el instrumento como fuente de pago.

4. Solicitar a las entidades del Gobierno Nacional responsables de proyectos de infraestructura adoptar metodologías propias de calificación de proyectos con el fin de identificar aquellos que tengan potencialidad para el uso del instrumento.

5. Solicitar al Minhacienda adelantar los trámites presupuestales necesarios para apoyar al sector o sectores que tengan previsto llevar a cabo la aplicación de la CNV para que puedan disponer de los recursos que son requeridos inicialmente para el fortalecimiento institucional y técnico que un proceso de originación de aplicación de la valorización nacional demanda.

6. Solicitar a las entidades cabeza de cada sector responsables de la infraestructura que tengan alguna potencialidad para aplicar, distribuir y recaudar la CNV:

- Analizar adecuaciones institucionales que se requieran para poner la marcha el CNV o si es necesario entregar esta función a otra entidad-

- Realizar la revisión de competencia, dirigidas a la creación de capacidades técnicas, jurídicas y administrativas para estructurar los proyectos.

- Encaminar la presentación de proyectos de valorización nacional que se articulen con los esfuerzos que viene adelantando la nación.

7. Solicitar que los Ministerios cabeza de los sectores que apliquen la contribución nacional sobre sus proyectos anteriores al acto administrativo que decrete la contribución para el respectivo proyecto, para fortalecer las capacidades técnicas e institucionales, de manera que pueda asumir todas las responsabilidades asociadas a la administración (aplicación, distribución, liquidación, notificación, recaudo, discusión, cobro y seguimiento de la contribución nacional de valorización).

8. Autorizar al administrador de la contribución nacional para requerir a las entidades responsables de la administración predial del orden territorial, como los municipios, gestores catastrales, para que provean la información necesaria.

9. Solicitar a las entidades que manejan información sobre la propiedad inmueble suministrar la información territorial a la entidad encargada de administrar la CNV (SuperNotariado, Agustín Codazzi, autoridades ambientales y de ordenamiento territorial como municipios, departamentos, áreas metropolitanas y empresas de servicios públicos).

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/3996.pdf

Lun.Jul.13 Documento CONPES 3996 del 1 de julio de 2020. Lineamientos de política para la aplicación e implementación de la contribución nacional de valorización como fuente de pago para la infraestructura nacional

Documento CONPES 3996 del 1 de julio de 2020. Lineamientos de política para la aplicación e implementación de la contribución nacional de valorización como fuente de pago para la infraestructura nacional

Este documento desarrolla el mandato del artículo 249 de la ley 1819 de 2016, que establecía elaborar un documento CONPES sobre la contribución nacional por valorización -CNV-, definida como un gravamen al beneficio adquirido por las propiedades inmuebles, para la recuperación de los costos o participación de los beneficios generados por obras de interés público o por proyectos de infraestructura.

El documento señala que este es un excelente instrumento de financiación de la infraestructura urbana a partir del concepto de función social de la propiedad, en la cual el particular comparte un porcentaje del enriquecimiento que percibe su propiedad inmueble a partir de la acción del Estado, materializado en el valor de la tierra.

Este documento define los lineamientos de política para su aplicación como mecanismo de recuperación de los costos, captura de valor o participación de los beneficios generados por obras de interés público que recaen sobre los bienes inmuebles que se benefician con la ejecución de estos, a partir de una contribución por valorización para cada sector a partir de la etapa de originación e implementación.

En su parte introductoria el documento señala que la reducción del 1% en el costo ad valorem del transporte puede aumentar las exportaciones agrícolas en 7,9%, las mineras en 5,9%. Así mismo, los estudios del sistema de ciudades revelan que un incremento del 10% en la dotación de vías arterías en las ciudades aumenta en 2% el comercio con otras ciudades y en 4% las exportaciones.

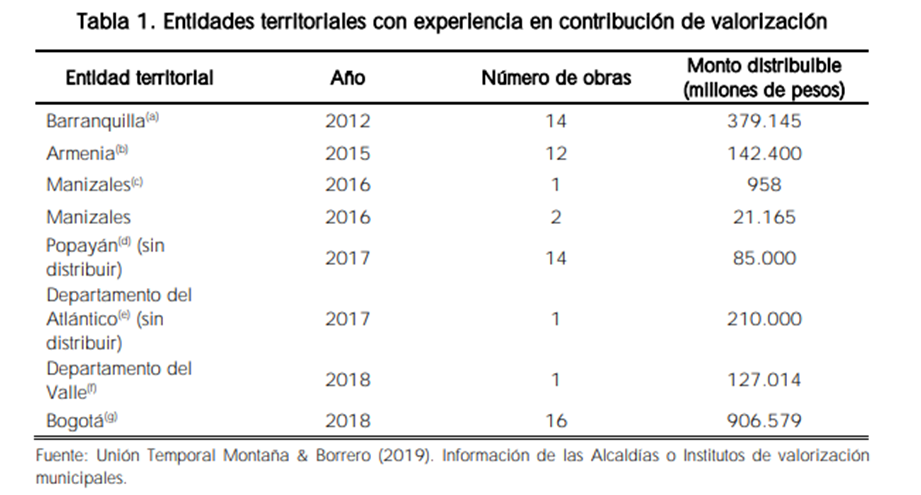

Existen referencias recientes de distribución y recaudo de la contribución por valorización a nivel de los entes territoriales, empleadas principalmente durante la ejecución y sólo para financiar el proyecto que la genera. No obstante, la normativa permite aplicar estas contribuciones durante e incluso después de la ejecución de las obras.

También se reseña que el país tiene identificadas necesidades de infraestructura por 342 billones de pesos en las próximas dos décadas, de las cuales el sector transporte registra una necesidad de inversión de 216,8 billones de pesos, seguido de acueducto y alcantarillado con 29,2 y 14,2 billones de pesos. 47,4 billones para infraestructura en el sector de la salud y 15,3 billones para agroindustria, 6,1 para energía, 3,8 para educación y 4,5 para justicia.

Para financiar estas necesidades se requieren construir fuentes de pago alternativas para apalancar estos proyectos, entre las que está la Contribución Nacional de Valorización -CNV- que permite al Estado Capturar el mayor valor agregado generado en los bienes inmuebles ubicados dentro de la zona de influencia de los proyectos, así como en la ejecución de obras de interés público o proyectos de infraestructura.

El documento señala que “Con expedición de la Ley 1819 de 2016 fueron adoptados los elementos sustanciales de la CNV, tales como sujeto activo, sujeto pasivo, base gravable, así como el sistema y los métodos de distribución, superando los vacíos normativos que tenía el régimen legal anterior. Igualmente, la ley contempla las siguientes actividades para utilizar este instrumento: (i) la aplicación, (ii) la distribución, (iii) el recaudo y (iv) cobro”.

Señala que no existe en el país experiencia reciente en la aplicación del tributo a la luz del nuevo marco conceptual respecto de los elementos del tributo trazado por ley.

En este contexto se hace necesario adoptar la política para la aplicación de la contribución de valorización, bajo el entendido que en este instrumento se presenta como una fuente alternativa para el fondeo de la infraestructura nacional como lo ha definido el Plan Nacional de Desarrollo. Además de este documento será expedida una reglamentación que se publicará sobre la materia según lo dispuesto en la ley 1819 de 2016.

Este documento define los elementos de política pública para la aplicación de esta contribución CNV, con tres objetivos específicos:

1. Definir el proceso de originación sobre proyectos de infraestructura nacional, en el marco de la aplicación de la contribución nacional de Valorización

2. Establecer la hoja de ruta para la implementación de la contribución nacional de valorización como proceso metodológico para la correcta distribución, discusión, recaudo, cobro, seguimiento y cierre.

3. Desarrollar los lineamientos generales sobre la destinación de los recursos productos del recaudo de la contribución nacional de valorización.

En nuestro informe de mañana espere la segunda parte de este documento.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/3996.pdf

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

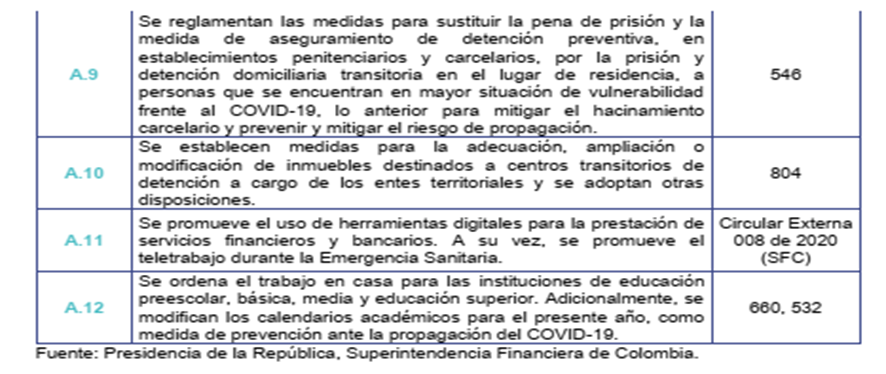

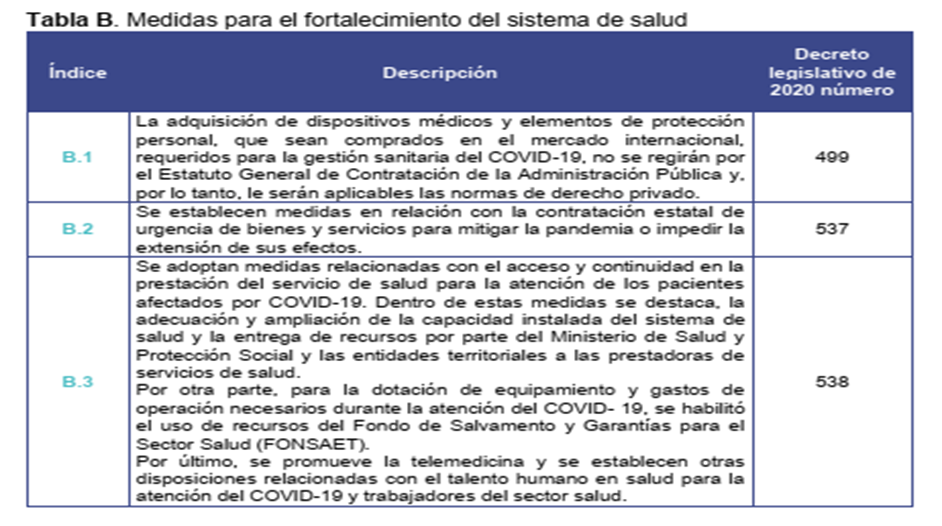

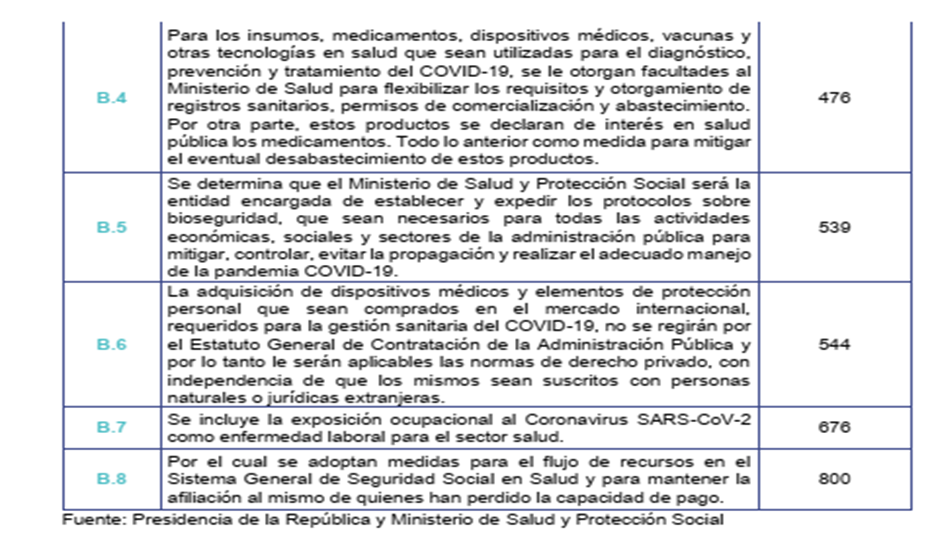

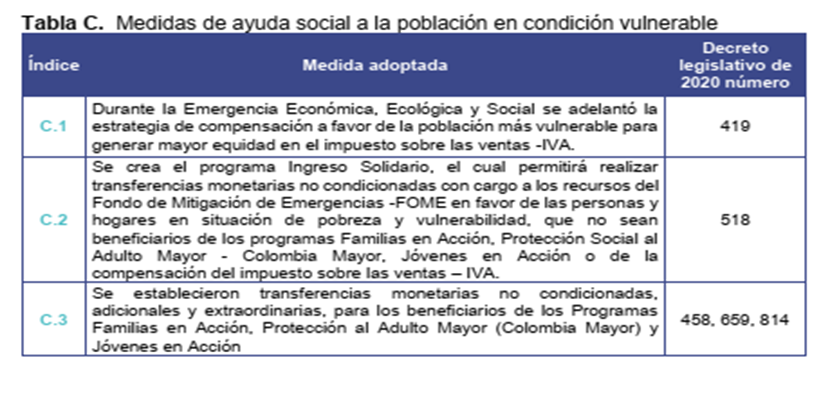

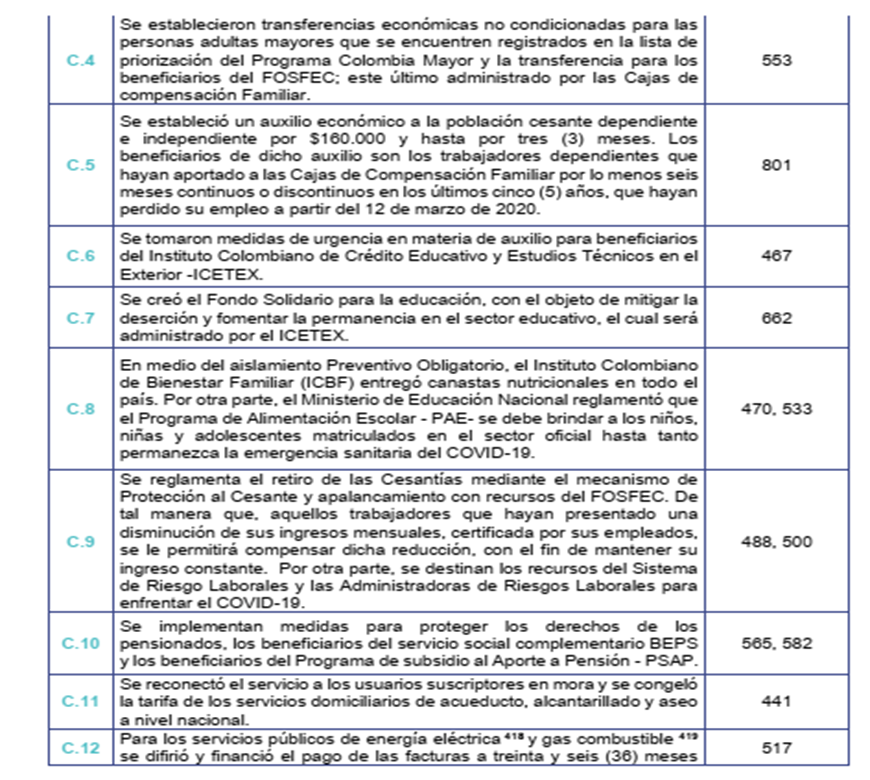

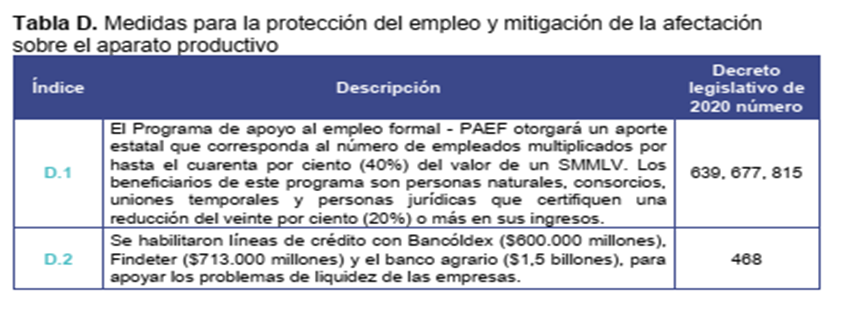

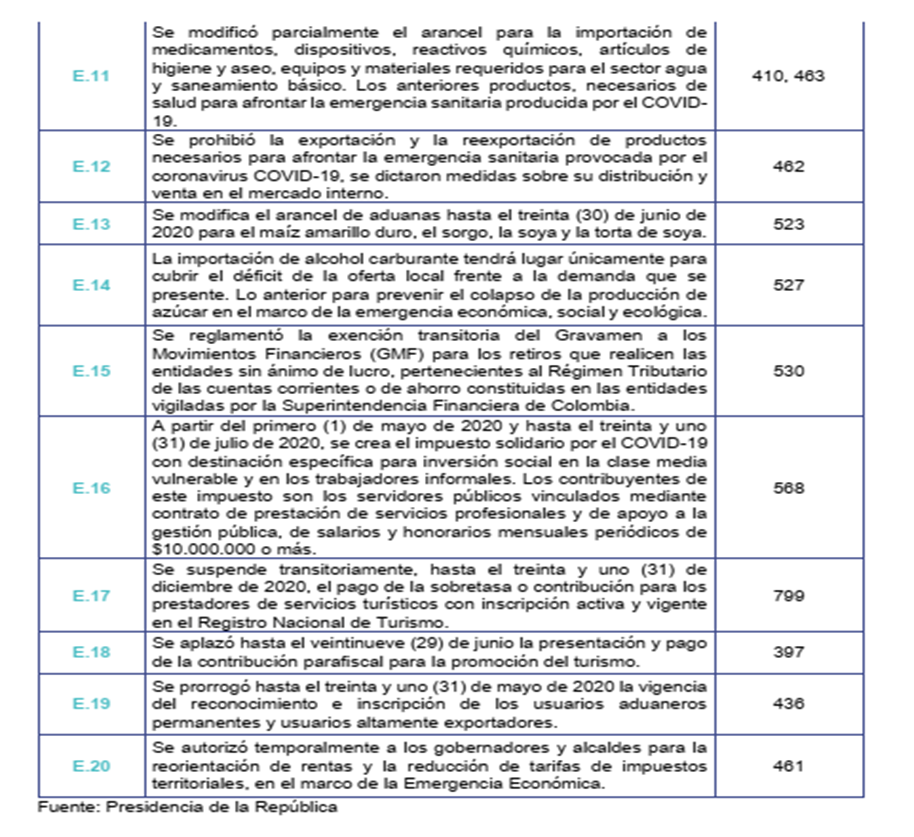

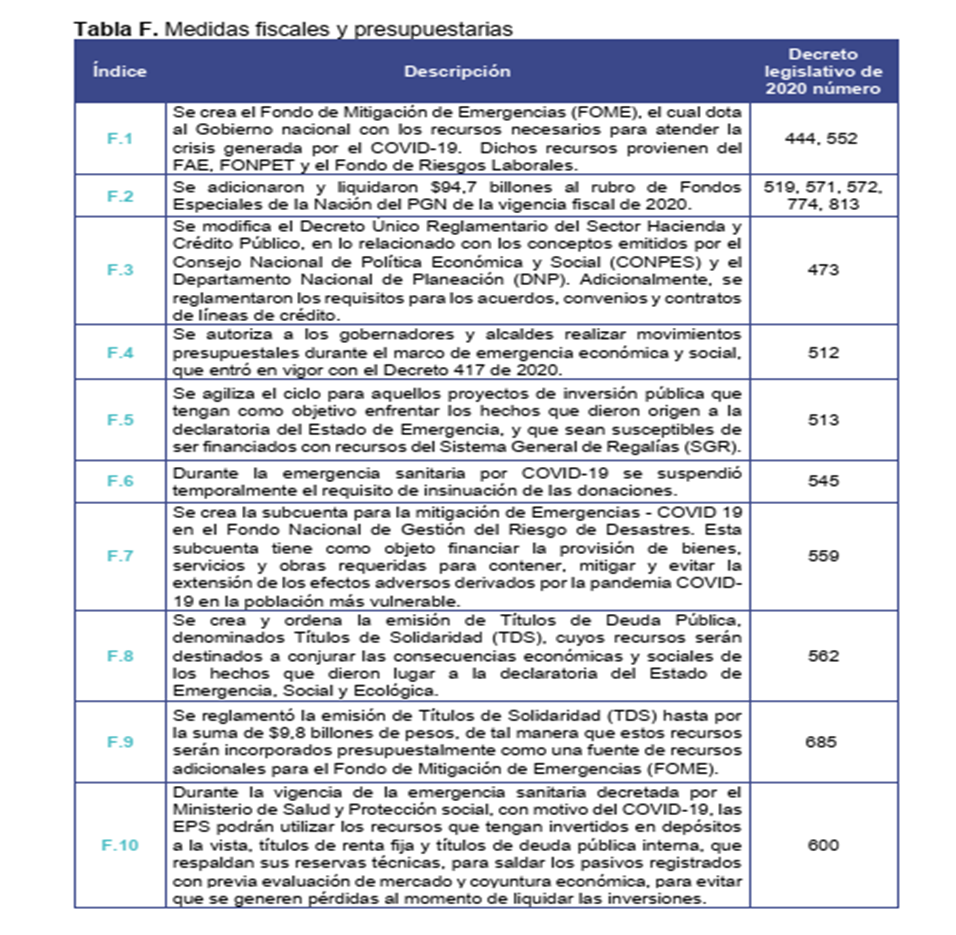

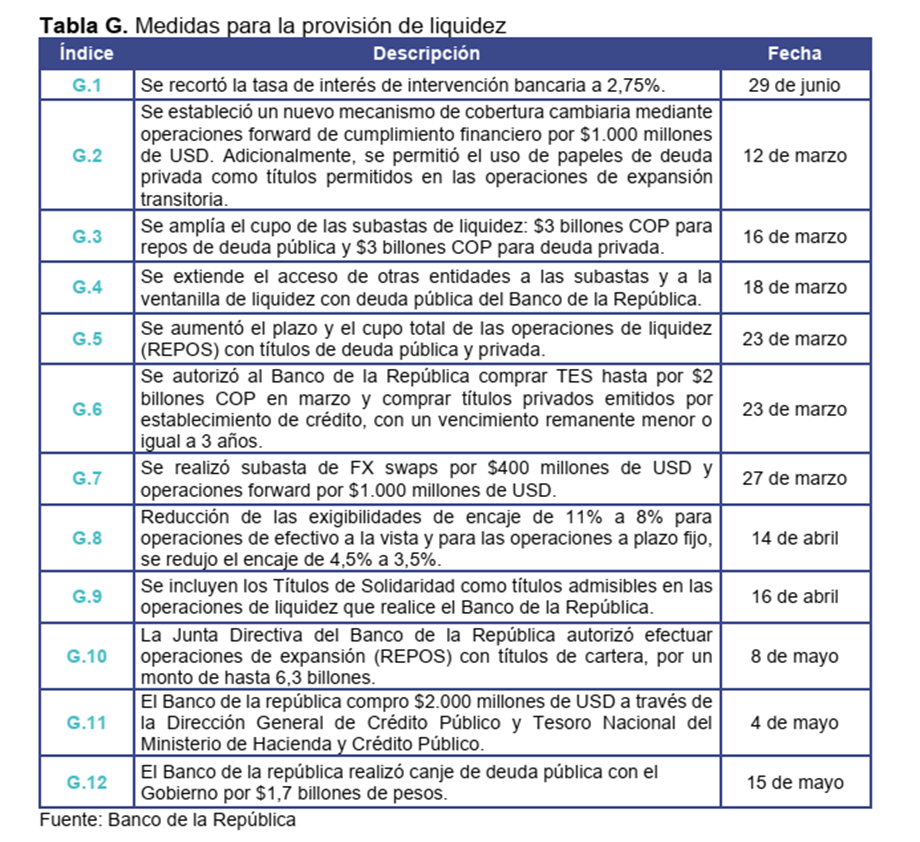

Mié.Jul.15 Normativas expedidas en el marco de la Emergencia Económica organizados por temas

Normativas expedidas en el marco de la Emergencia Económica organizados por temas

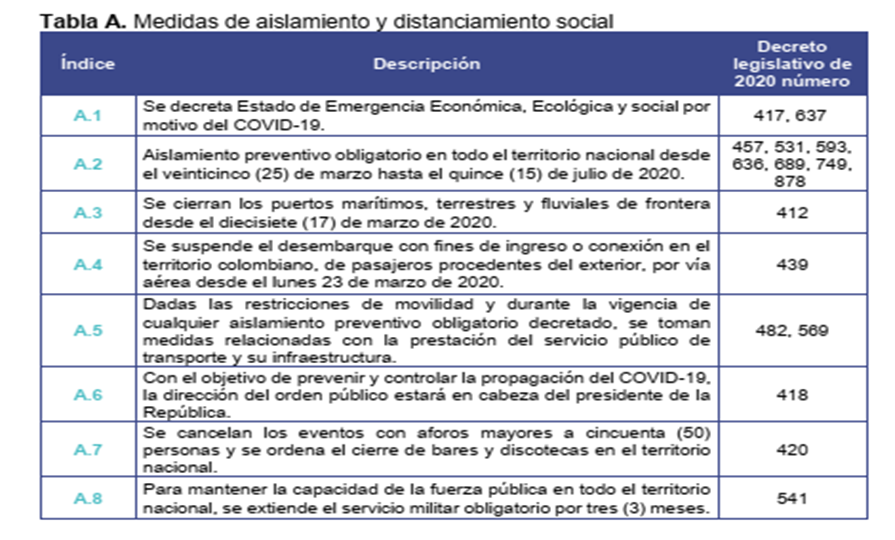

El Marco Fiscal de Mediano Plazo presentó en uno de sus anexos la organización de toda la normativa asociada a la contingencia Covid 19, organizados en siete grandes grupos de temas:

- Medidas de aislamiento y distanciamiento social

- . Medidas para el fortalecimiento del sistema de salud

- Medidas de ayuda social a la población en condición vulnerable

- Medidas para la protección del empleo y mitigación de la afectación sobre el aparato productivo.

- Medidas sobre tributos y aranceles

- Medidas fiscales y presupuestarias

- Medidas para la provisión de liquidez

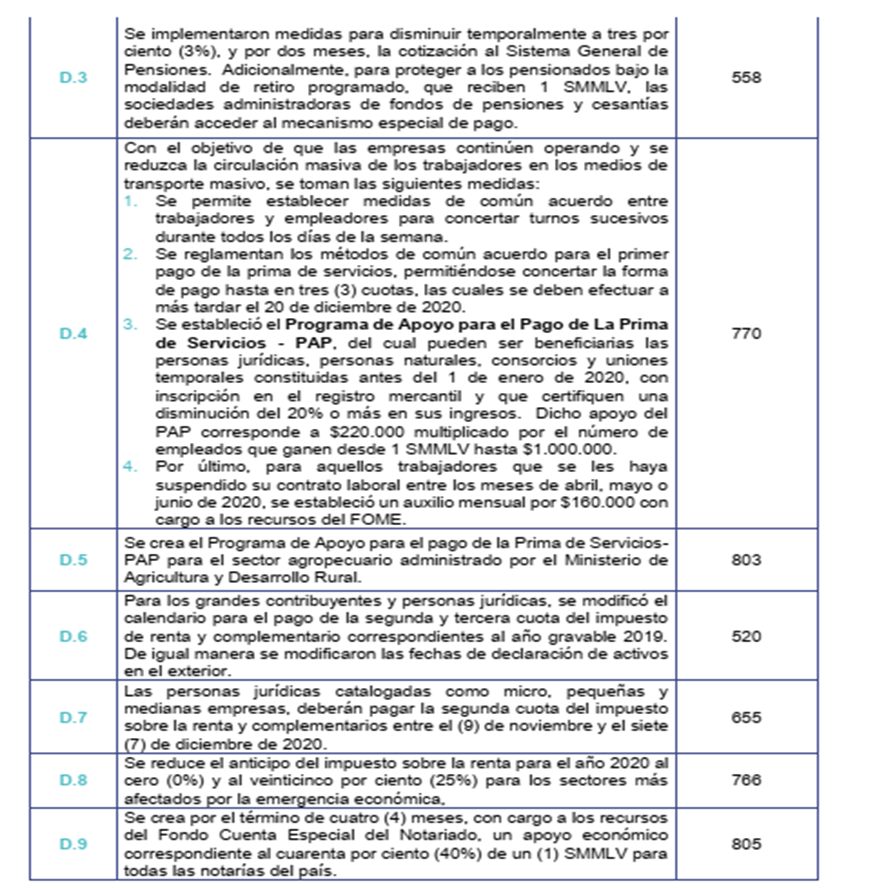

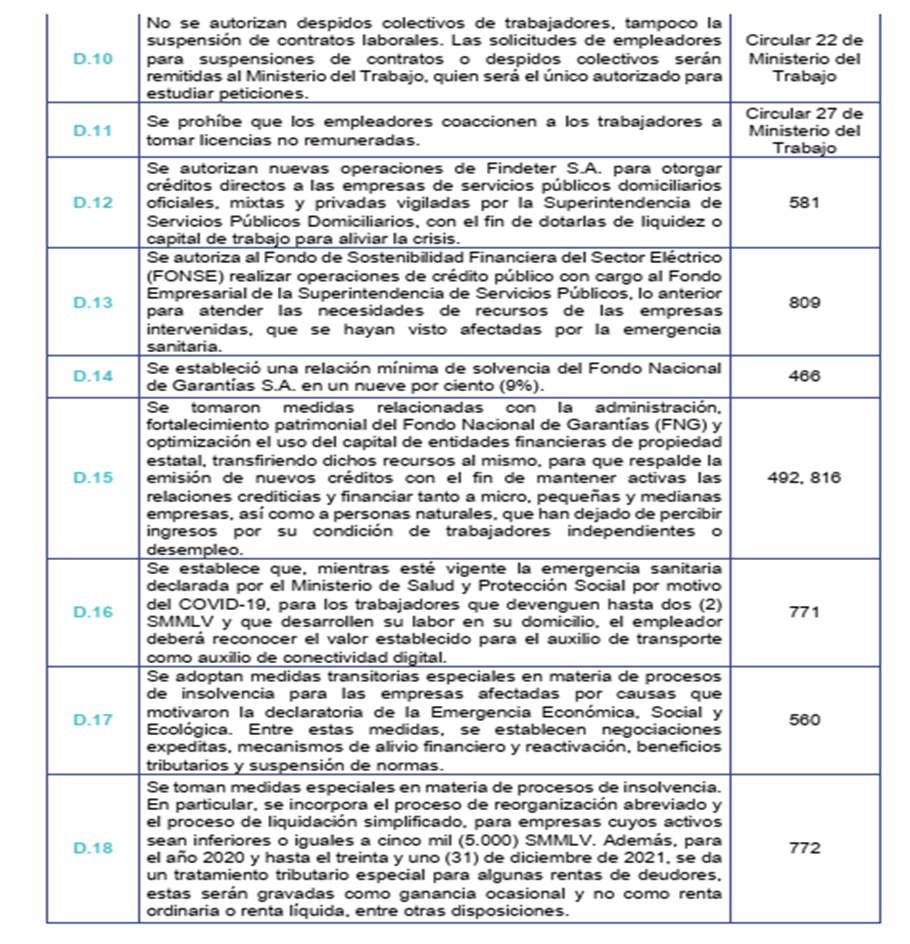

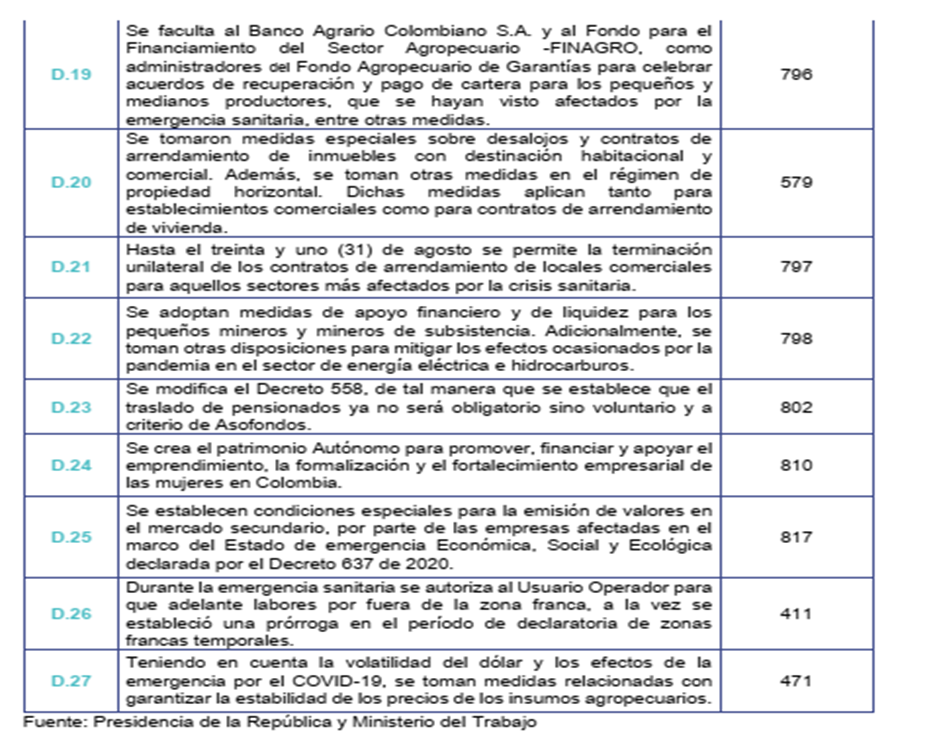

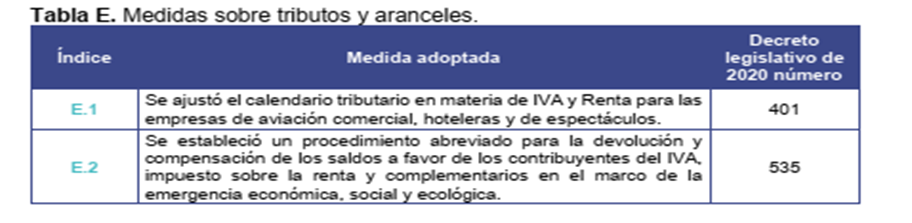

A manera de guía a continuación anexamos este resumen:

Mar.Jul.14 Bitácora normas registradas en el Boletín Normativo BCO desde el 14 de abril hasta la fecha

Bitácora normas registradas en el Boletín Normativo BCO desde el 14 de abril hasta la fecha

Anexamos la bitácora de las normas que hemos analizado en todos los boletines clasificada por sectores hasta julio 9 de 2020.

Puede consultar o descargar el archivo excel completo en el siguiente link: BitácoraJulio14_2020

(Para mejores resultados favor emplear navegadores Firefox ó Chrome)