Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 11 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (1). Exposición de motivos. Propósitos centrales, indicadores que sustentan la reforma, estabilidad fiscal y estructura tributaria

El documento señala que el Estado colombiano tiene una deuda social histórica. Los niveles de pobreza y desigualdad han sido altos y persistentes. Los avances que ha tenido el país en materia de cobertura de salud y educación, entre otros, deben mantenerse y acelerarse para sanar un tejido social deteriorado.

Este proyecto de reforma tributaria tiene como objeto avanzar fundamentalmente en dos dimensiones. Primero, en disminuir las exenciones inequitativas de las que gozan las personas naturales de más altos ingresos y algunas empresas, así como cerrar caminos para la evasión y la elusión tributaria. Segundo, en lograr la consecución suficiente de recursos para financiar el fortalecimiento del sistema de protección social.

Propósitos centrales

1.Reducir sustancialmente las exenciones que existen en el régimen del impuesto de renta de personas naturales, y que benefician fundamentalmente a los contribuyentes de más altos ingresos.

2.Tratamiento más equitativo entre los distintos tipos de rentas líquidas, en aras de lograr una mayor simplicidad del sistema, así como el

3.Establecimiento de un impuesto al patrimonio de la población más privilegiada.

4.Eliminación de exenciones y descuentos que generan asimetrías injustificadas en sectores productivos, permite la consecución de más fuentes de ingresos para el gasto social.

5. Mitigar externalidades negativas en la salud y el medio ambiente. En esta materia, resaltan la modificación al impuesto al carbono, y el establecimiento de impuestos a los plásticos de un solo uso, bebidas azucaradas y alimentos ultraprocesados.

Esta reforma tributaria tiene como meta un recaudo de $25 billones (1,72% del PIB) en 2023, y, en promedio, de 1,39% del PIB entre 2024 y 2033.

En la exposición de motivos, se presentan 5 capítulos: el papel de la política tributaria para mejorar la dignidad humana, la estabilidad fiscal como pilar de la política económica, 3. Diagnóstico de a estructura tributaria en Colombia, 4. la propuesta de reforma, 5. Efectos fiscales, macroeconómicos y sociales de la reforma,

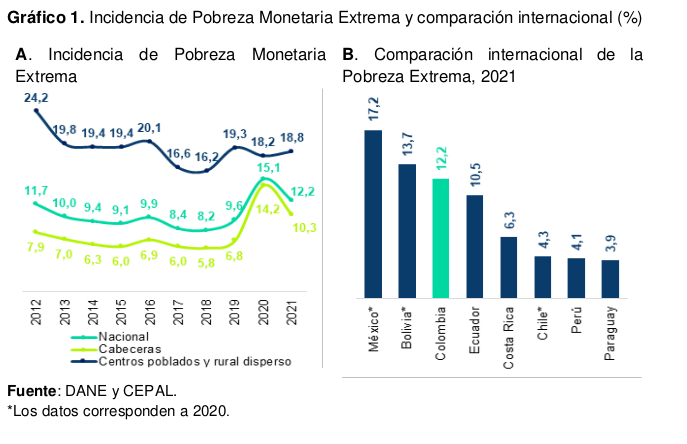

En el primer capítulo se presentan los indicadores de pobreza monetaria y multidimensional, comparados con los de países de la región o similares al nuestro. La pobreza monetaria exterma1 se ubicó en 12,2%, equivalente a 6,1 millones de personas, 1,4 millones más que en 2019, un indicador al que ha generado una situación de inseguridad alimentaria, con un aumento de los casos de desnutrición y superior al de Ecuador (10,5%), Costa Rica (6,3%), Perú (4,1%) y Paraguay (3,9%) (Gráfico 1.B).

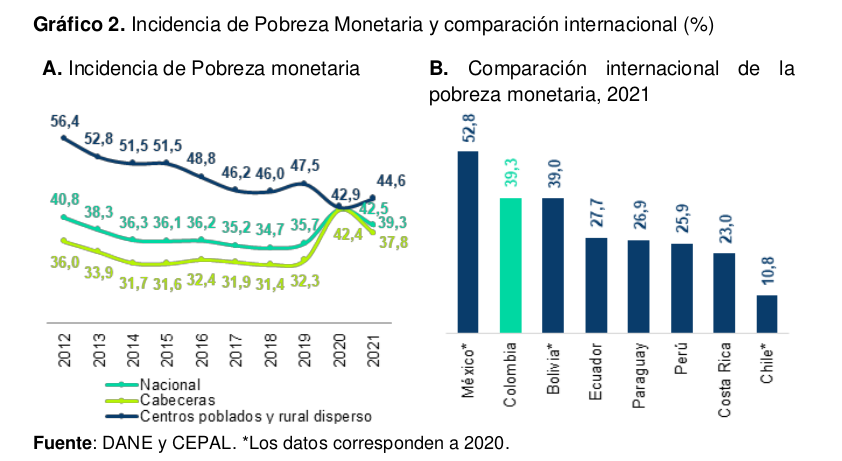

La pobreza monetaria se ubicó en 39,3% en 2021, cifra mayor en 2,2 millones de personas respecto a la prepandemia. Actualmente, 4 de cada 10 personas no cuentan con los ingresos suficientes para adquirir una canasta integral de primera necesidad, un registro mayor al de como Ecuador (27,7%), Paraguay (26,9%), Perú (25,9%) y Costa Rica (23,0%).

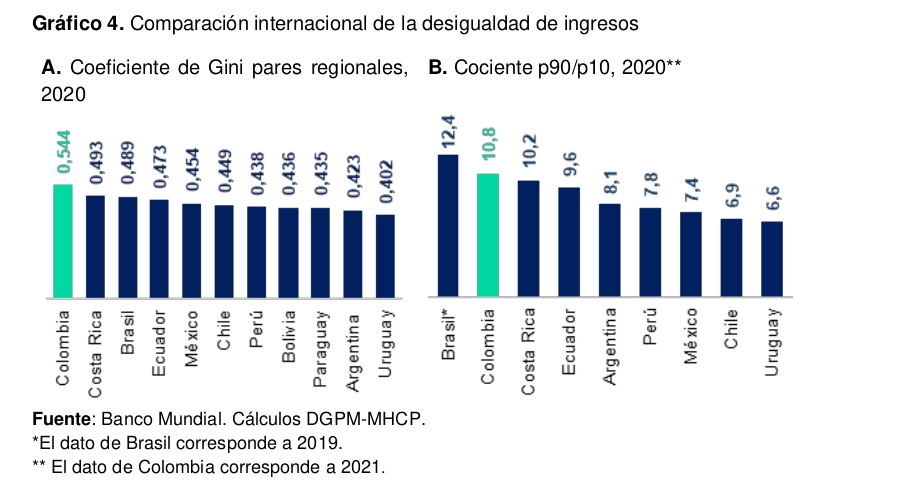

En cuanto a la pobreza multidimensional Colombia, el coeficiente de Gini se ha ubicado sistemáticamente por encima de 0,50, cifra que ubica al país entre el 10% de países más desiguales del mundo y superior a la de nuestros pares regionales

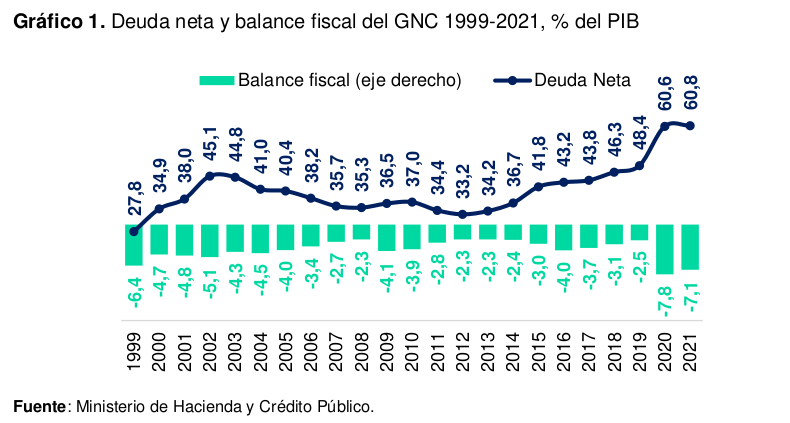

El segundo capítulo se basa en la estabilidad fiscal como pilar de la política económica, señalando que la sosteniblidad de la deuda pública es la condición necesaria para que el Estado pueda proveer bienes para reducir de forma sostenida la deuda social y se requiere una correspondencia estructural entre ingresos y gastos.

Reconoce elevado porcentaje de la deuda neta del GNC, que es del 60,8% del PIB y un déficit fiscal de 75,6 billones de COP, el 5,6% del PIB, superior al promedio de 3,8% que fue el promedio de los ultimos 20 años

Establece que para solventar este déficit y los programas para atender las demandas sociales requiere generar nuevas fuentes de recursos permanentes.

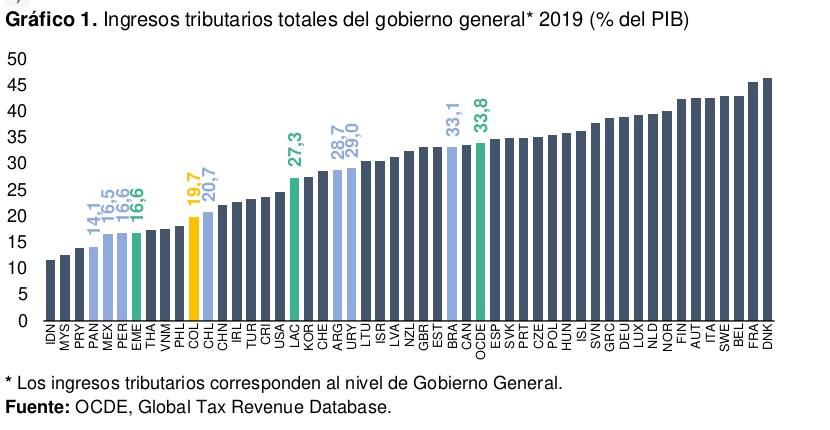

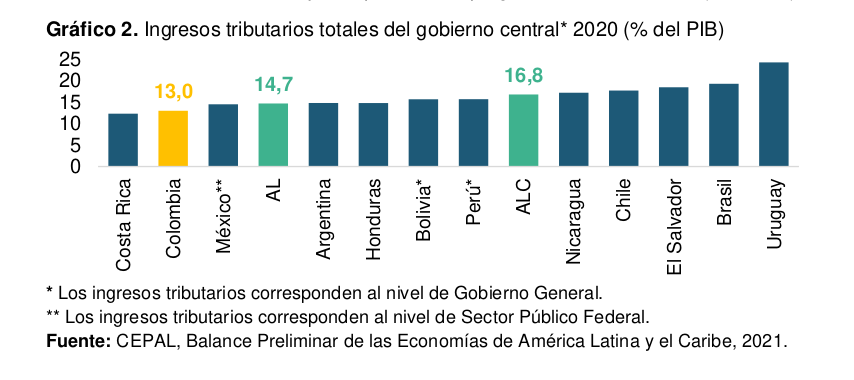

El tercer capítulo, sobre la estructura tributaria del país, señala que los ingresos tributarios como % del PIB son bajos comparados con los de otros países de América Latina y la OCDE.

Mientras que durante 2019 el recaudo tributario promedio del gobierno general de Latinoamérica y la OCDE fue de 27,3% y 33,8% del PIB respectivamente, en Colombia este se ubicó en 19,7% para el gobierno central y del 13% para el gobierno general.

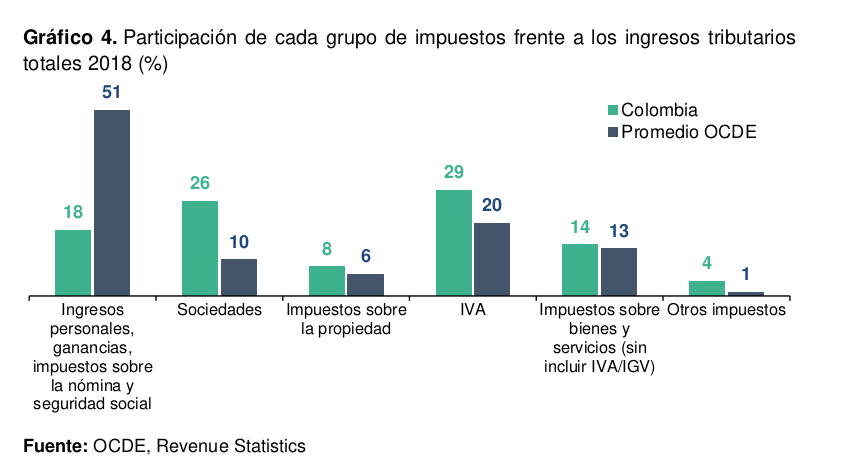

Se analiza el tema de tributación en personas naturales, y jurídicas en cada una de las fuentes de tributo. En personas naturales el recaudo como % del PIB es el mas bajo de la región 1,3% vs el promedio de la OCDE de 8%, México (3,8%), Chile (1,5%) o Costa Rica (1,5%). En el país los impuestos se recargan sobre las empresas, como se observa en el siguiente gráfico.

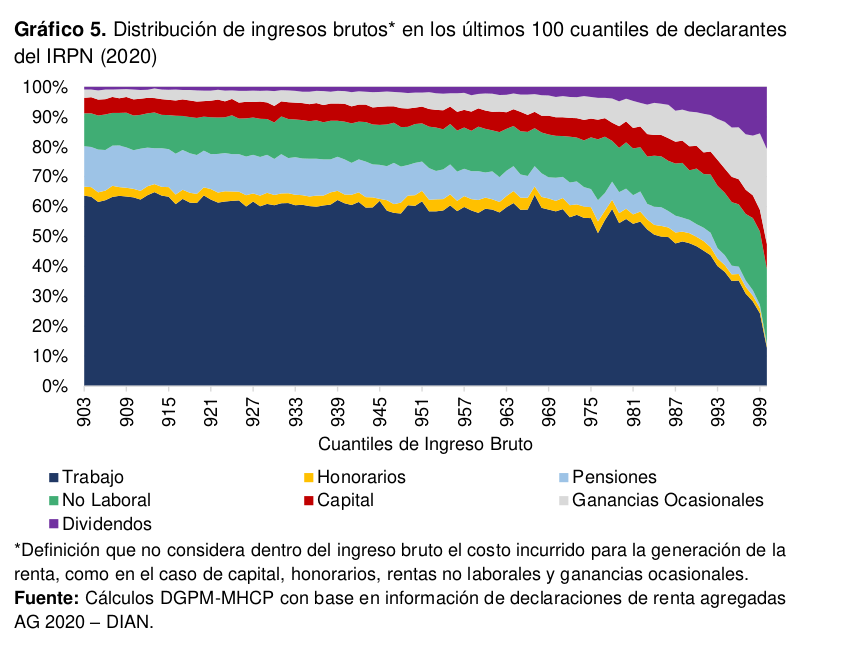

L os ingresos de las personas los dividen en rentas del trabajo (70%), honorarios (30%) y rentas de capital (13% de los ingresos que son rendimientos financieros, regalías y arrendamientos-, ganancias ocasionales incluyendo herencias y donaciones, dividendos y participaciones). Estos tres rubros son la cédula general.

Por una parte, las ganancias ocasionales presentan tarifas inferiores a la tarifa marginal máxima de la cédula general, lo que afecta el principio de equidad. Mientras que la cédula general tiene una tabla de tarifas marginales con una máxima de 39%, las ganancias ocasionales están gravadas a tarifas de 10% o 20% dependiendo de su naturaleza.

2

Las ganancias ocasionales provenientes de loterías, rifas y apuestas son gravados a una tarifa de 20%, mientras que aquellas por enajenación de activos fijos, las utilidades originadas en la liquidación de sociedades, herencias, donaciones e indemnizaciones por seguros de vida están gravadas con una tarifa de 10%.

Este tratamiento diferencial implica que dos personas con el mismo nivel de ingresos pueden contribuir montos diferentes por percibir tipos de ingresos distintos, lo que afecta la equidad horizontal del impuesto de renta.

Los impuestos a los dividendos registran esquema de doble tributación donde una parte es pagado por las personas jurídicas y otra por la personas naturales. Se señala que la tarifa del 10% para los dividendos actual incrementa la tarifa para las empresas mientras la tarifa plana del 10% no está alineada con el principio de equidad vertical.

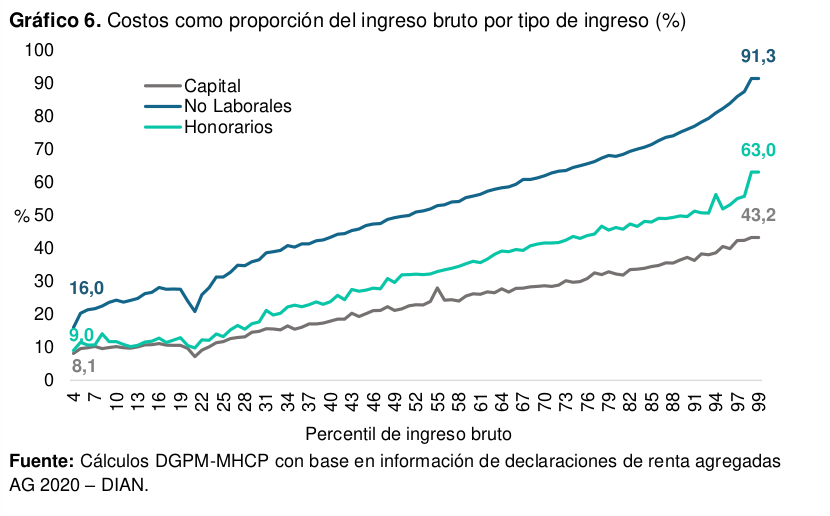

En cuanto a los ingresos de las personas naturales, estos presentan una recomposición de ingresos en favor de los ingresos de capital y mixtos.

Señala que existe una erosión de la base gravable del IRPN, derivada de la detracción de costos, que significa que las personas naturales pueden deducir los costos necesarios de la actividad, lo que genera el incentivo a sobreestimar estos costos para reducir el impuesto generando una erosión de la base gravable, que se acentúa en las personas de mayores ingresos.

El argumento en este caso es que los costos que se deducen son mayores como proporción del ingreso en los percentiles entre más alto es el ingreso.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Mar. 09 de Ago. de 2022

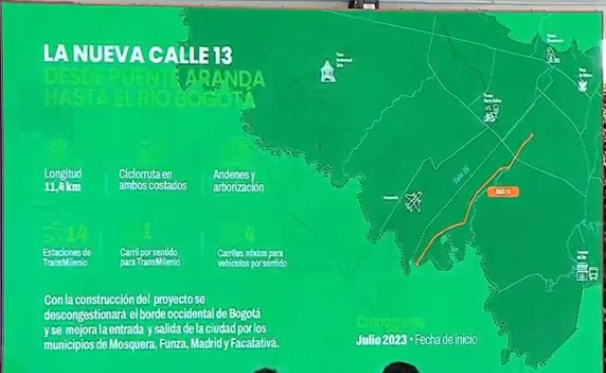

Gobierno-Transporte. Documento CONPES 4104 del 29 de julio de 2022. Declaración de importancia estratégica del proyecto de inversión, diseño, construcción y puesta operación de la línea 2 del metro de Bogotá incluidas sus obras complementarias y del proyecto de inversión construcción de la troncal calle 13 desde la Troncal AV, Las Américas hasta el límite de la Ciudad, Río Bogotá del Sistema Transmilenio (3). Proyecto Nueva calle 13

Se construirá la troncal calle 13 desde la troncal Av. Las Américas hasta el límite de la ciudad, río Bogotá del Sistema Transmilenio. Contará con 11,4 Km de longitud, cruzando la localidades de Fontibón y Puente Aranda por el borde oriental de la ciudad. Contará con 6 intersecciones con corredores viales de gran importancia que conectan la ciudad de norte a sur, 14 estaciones y una estación de cabecera para el intercambio de transporte intermunicipal y el SITP.

El tiempo previsto para la realización del proyecto es de 4 años incluyendo las etapas previas de licitación, selección del contratista constructor y formalización del contrato, estimando finalizar obras en 2026 para iniciar su operación regular.

La inversión total estimada del proyecto será de 4,97 billones de pesos y será un proyecto de obra pública, por lo que la operacíon y el mantenimiento será realizada y financiada con recursos del Distrito a través de Transmilenio SA y el IDU respectivamente por medio de contratos con terceros de mantenimiento, rehabilitación y mejoramiento de la infraestructura del componente troncal del sistema de transporte masivo.

EL IDU analizó la sostenibilidad financiera de este proyecto, concluyendo que los ingresos por recaudo de tarifas al usuario son superiores a los costos de operación y mantenimiento del proyecto y tendría un impacto positivo para el diferencial tarifario del SITP que es cubierto mediante el FET.

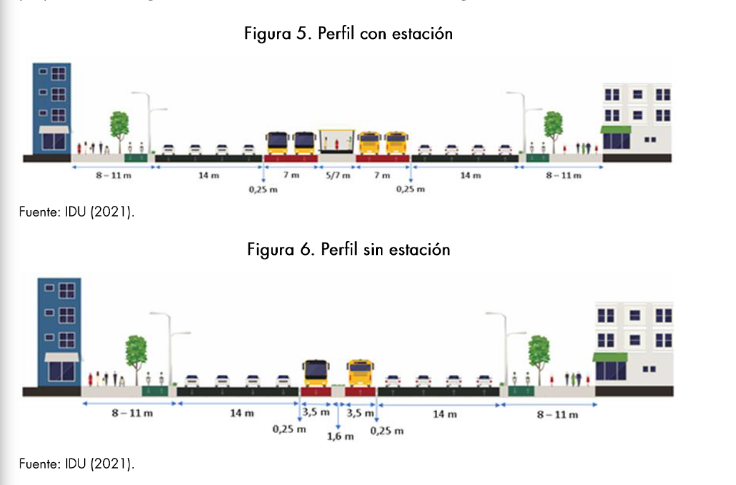

El corredor diseñado por el IDU contempla un perfil con y sin estación contempla la totalidad del espacio público en ambos costados del corredor, con un ancho variable según las características físicas y urbanísticas del tramo por donde cruza, donde se contempla una ciclorruta de 3 m de ancho y 8 m de andén, Contempla realizar una adquisición predial requerida para mantener la sección propuesta a largo de su trazado.

El recaudo de estos recursos se realizará bajo el esquema actual de SITP de la ciudad, en el cual el recaudo de todas las tarifas al usuario se realiza de forma integrada en una cuenta única recaudadora mediante la cual se cubren la cual se cubren las distintas obligaciones contractuales de todos los agentes del sistema.

Modelo operacional

El corredor estará principalmente operado de acuerdo con los parámetros del diseño operacional establecido por Transmilenio S.A:

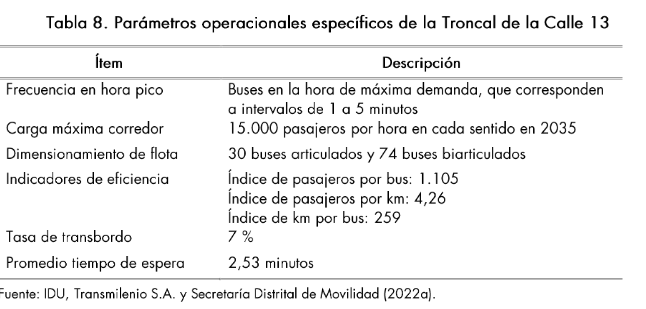

Para la operación de este corredor se estimó un total de 30 buses articulados y 74 buses biarticulados, flota no exclusiva para el corredor de la calle 13 si nos que operará en los demás corredores troncales gracias a la facilidad de contar con conexiones operacionales a otras troncales sobre el corredor cmo la Avenida 68 en implementación, la Avenida de las Américas (en operación) y la Avenida Ciudad de Cali y la Avenida Boyacá. Este proyecto será complementario con el Regiotram de Occidente.

En cuanto a la Tipología Vehicular, se establece que el corredor de la Calle 13 se prioriza como una troncal eléctrica que permite reducir en 100% las emisiones de ruta tipo BRT.

En su esquema financiero cuenta con los siguientes componentes principales, los cuales se consideran en su esquema financiero:

1. Infraestructura

2. Obra Civil (estaciones, puentes espacio público, interventoría)

3. Predios

4. Operación y mantenimiento de infraestructura

Losa infraestructura y los predios pueden ser cofinanciados previo cumplimiento de lo establecido en la resolución de Mintransporte que regula la financiación de estos sistemas.

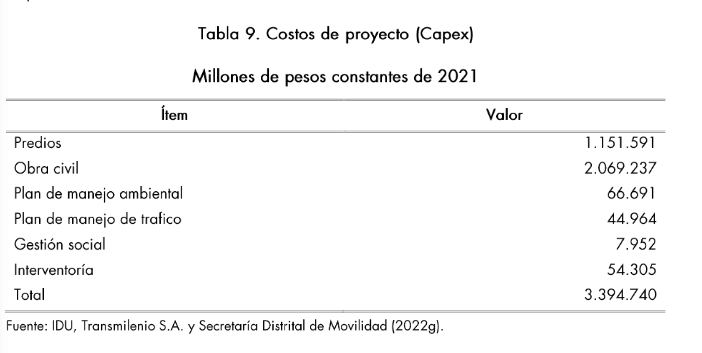

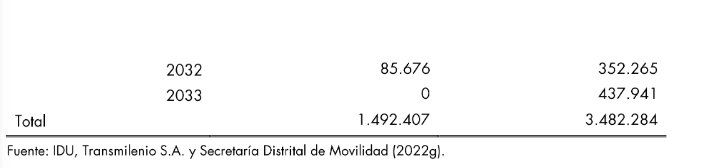

El costo total de la troncal calle 13 se estima en 3,4 billones de pesos. Para el 2022 el Distrito Capital tiene prevista una ejecución del orden de 528 mil 628 millones de pesos, de los cuales 277 mil millones son aportes en especia y 251 mil se destinarán a la ejecución de las actividades que hacen parte del componente de la gestión predial y sus compensaciones sociales.

En el perfil de aportes del proyecto, es señala que los aportes de la Nación se proyectan a 10 años, a partir del 2024 mientras los del distrito inician desde 2022 e irán hasta 2033. Según el aval fiscal otorgado por el Confis Nacional el 22 de julio se garantizará el aporte total de la Nación por 3,5 billones de pesos constantes de 2021 mientras el aval fiscal emitido por el Confis Distrital asceiende a 1,5 billones de pesos constantes de 2021.

De esta manera, la inversión total estimada del proyecto será de 4,97 billones de pesos.

https://acrobat.adobe.com/e83d5e78-2921-421e-9cf8-a2c9556edd15

Lun. 08 de Ago. de 2022

Gobierno-Transporte. Convenios de cofinanciación para cinco proyectos de movilidad en Bogotá-Región. 4 de agosto de 2022. Alcaldesa Claudia López-Gobernador de Cundinamarca.

El mayor proyecto de infraestructura y movilidad sostenible en la historia de la ciudad con 39 billones de pesos, 14 billones de aporte de Bogotá, para cinco obras, que empezarán su ejecución en 2023.

1. Segunda Linea del metro la primera subterránea que llevará a los bogotanos desde la calle 72 hasta Suba y Engativá. Con un costo total de 24,5 billones de pesos, de los cuales son 10,5 billones. Se beneficiarán 2,5 millones de personas que gasta 1 ½ hora por trayecto al día para llegar al centro y sera el tiempo de desplazamiento de 40 minuto de impuestos de los Bogotanos conectará las localidades de Suba, Engativá, Barrios Unidos y Chapinero.

Se encontrará con la primera linea del metro que lleva a hoy en 20% de ejecución, con actividades como el patio taller, el traslado de redes, el deprimido de la calle 72, compra de predios entre muchas actividades.

La segunda línea del metro estaría lista en 2032, será contratada en 2023 todas las obras de redes, predios empezarán en el 2024.

2. Nueva Calle 13. Con una inversión de 3,4 billones del gobierno 1,2 de Bogotá. Por esta vía cruza la mitad de la carga que viene del país, por la cual se transportan 2,5 millones de cundinamarqueses de Fontibón, Funza, Mosquera y Madrid, que serán los municipios más beneficiados.

El corredor de la calle 13 pasará a ser una autopista de 10 carriles 5 por sentido, con 14 estaciones de Transmilenio, que complementa el Regiotram de Occidente, arborizada, iluminada, con andenes, con ciclorruta en ambos costados, una vía que pase de ser la peor a la mejor del país. Se contrata este año e inicia ejecución el primer trimestre del 2023.

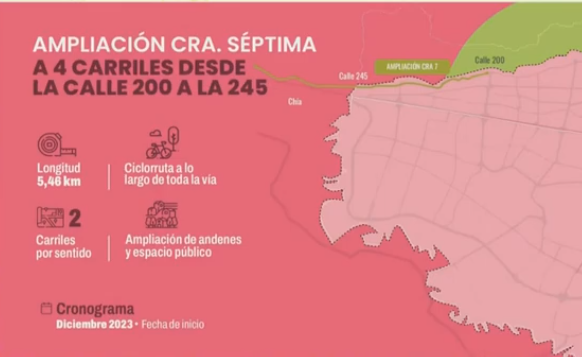

3. Ampliación de la carrera séptima. Los bogotanos siempre han pagado peajes por el uso de las vías de ingreso a Bogotá pero nunca les habían devuelto recursos para obras. Con estos peajes nunca se habían hecho obras en Bogotá lo que cambia con este proyecto por que la nación autorizó utilizar el 33% del recaudo de los peajes de esta nueva vía para financiar el proyecto.

La séptima tiene un carril de salida y uno de entrada, se pasa a tener una entrada de 4 carriles, con ciclorruta, andenes y espacio público, está contratada, en obra y se terminará en tres años.

4. Ampliación de la Autonorte. Nunca se habían destinado recursos de los peajes de la autonorte a ampliar o hacer mantenimiento de esta vía. A partir de esta obra se devuelve el 33,8% del peaje recaudado en la Autonorte. La autopista Norte será de 10 carriles, cinco por sentido, uno exclusivo para Transmilenio, con ciclo rutas, andenes, arborización. A diferencia de la 13 la septima y la aló sur se demorará 5 años, por que será diseñada para el siglo XXI con sostenibilidad ambiental.

Se va a elevar la autopista norte para restablecer la conexión entre el humedal Torca Guaymaral con la construcción de seis puentes con pilotes para restablecer la conexión hídrica y ecosistémica del humedal, lo que cuesta un poco más y tarda un poco más (dos años mas por estudios y licencia ambiental que toca realizar).

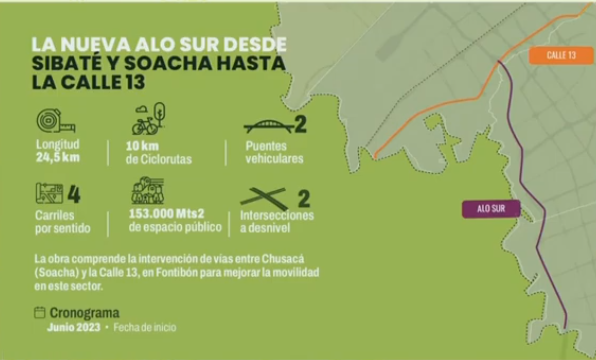

5. Nueva Aló Sur desde Sibaté y Soacha hasta la calle 13. Es la vía más congestsionada de todas las entradas de Bogotá, donde convergen todos los modos de transporte. Como aporte nuevo de la nación, se devuelve al distrito por primera vez el 25% del recaudo del peaje de Chuzacá, de manera tal que pueda hacerse la nueva autopista sur que se llama Aló Sur, de cuatro carriles, de 24,5 Km de extensión que se conectará desde Chuzacá, atraviesa toda Soacha, a Sibaté, toda Bosa, todo Kennedy y llega hasta la nueva calle 13.

Esta es la mayor inversión en infraestructura sostenible de la ciudad en la historia.

Todas estas obras quedan contratadas, empiezan ejecución en 2023, tres de ellas estarán terminadas en 2025 (séptima alo sur y calle 13). La autopista Norte estará terminada, en el 2027, la primera línea del metro estará terminada y rodando con pasajeros en 2028 y la segunda línea del metro en 2032.

En el caso de Cundinamarca (3,5 millones de personas) el gobernador destaca el proyecto Regiontram de occidente, fue ratificado a través de presupuesto del Minhacienda al inicio de este gobierno, Aló sur, Conexión Norte terminada primera fase y segunda fase que acaba de ser adjudicada, la vía al llano en el tramo cundinamarqués, financiación del viaducto del Km 58 a la altura de Guayabetal, con entrega de recursos del Invías por 158 mil millones de pesos, sin esperar a que se resolvieran los problemas de la concesión .

Puesta en marcha nuevamente de la concesión hacia Girardot y la firma de una ampliación de esta misma concesión en estudios y diseños, para la doble calzada en Fusagasugá, en el corredor de Granadas, Silvania y de la provincia de Sumapaz y los estudios y diseños Ricaurte y Girardot, que son el cuello de botella de esta concesión y van a ser realizad para la movilidad de los cundinamarqueses.

Muchas obras importantes como la ampliación del Regiotram del Norte, que en noviembre tendrá su estructuración final.

En Cundinamarca 98 Municipios de quinta y sexta categoría de los 116 del departamento. Recibieron 300 mil millones de pesos en vías terciarias la mayoría en vías terciarias. Se han firmado 500 mil millones de pesos en convenios con el DNP para la realización de vías terciarias, plazas de mercado, agencias de comercialización, lo que permitió gestionar obras desde la pandemia. La inversión con la concurrencia de recursos del gobierno se multiplicó por tres en este grupo de municipios, lo que complementa los proyectos ya mencionados para el componente metropolitano de la región. Otros proyectos como la compra directa de cosechas que inicia desde la primera semana de agosto en las plazas de Cundinamarca.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 11 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (2). Exposición de motivos. Rentas exentas y deducciones en ingresos laborales, pensiones y ganancias ocasionales personas naturales.

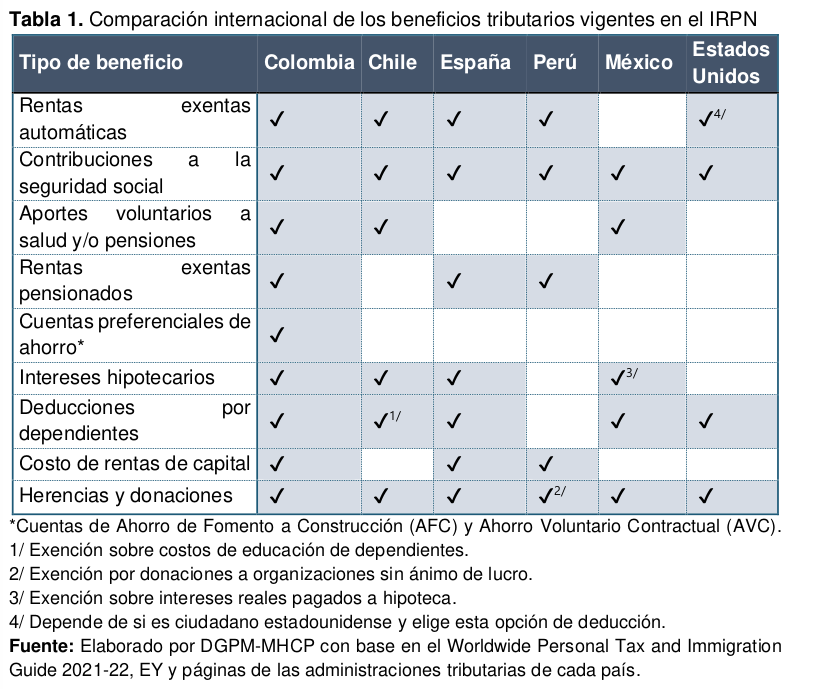

Sobre las rentas exentas y deducciones de la cédula general, asociada a los beneficios tributarios, se señala que hay muchos y mas que en otros países, diferentes y que benefician principalmente a los contribuyentes de mayores ingresos, erosionando el recaudo del impuesto.

En 2021 el valor total de las rentas exentas y deducciones a personas naturales ascendió a $98.415mm, mientras el costo fiscal de estas medidas, definido como el ingreso que deja de percibir el Gobierno nacional pasó de $6.670mm en 2020 a $7.045mm en el año 2021 (Ministerio de Hacienda y Crédito Público, 2022).

Señala que las rentas exentas y deducciones aumentan con el nivel de ingreso de los contribuyentes, así como su capacidad de realizar planeación tributaria logrando reducir el impuesto a cargo.

En cuanto a las deducciones se clasifican en dos grupos estándar y no estándar.

| Deducciones estándar |

Deducciones no estándar |

|

Aportes obligatorios de seguridad social en salud y pensión,

Exención de las rentas de trabajo del 25%, deducción por la manutención de personas dependientes,

Tope de 40% para rentas exentas y deducciones totales exceptuando algunos regímenes especiales como prestaciones sociales de miembros de Fuerzas Militares y la Policía Nacional;

Gastos de representación de rectores y profesores de las universidades públicas;

Salarios de magistrados, fiscales y procuradores judiciales, jueces de la República. |

4 Dentro de las deducciones no estándar se encuentran:

Aportes a seguros de salud privados, Aportes de ahorro a cuentas AFC, AVC.

Aportes privados de pensión, Deducción de intereses hipotecarios en la adquisición de vivienda,

Costos,

Donaciones. |

Las deducciones no estándar se consideran regresivas en tanto su uso está condicionado a acciones específicas por parte del contribuyente, las cuales son, en la práctica, realizadas en mayor proporción por las personas de mayores ingresos.

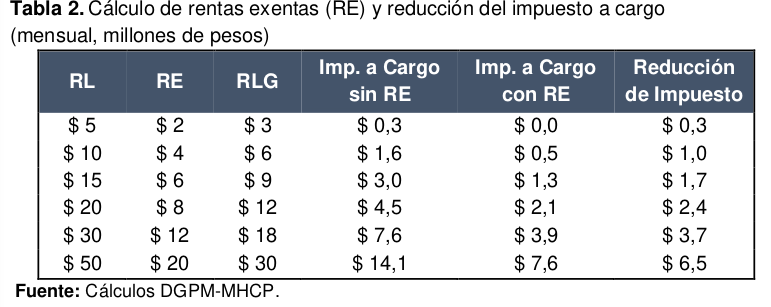

Las rentas exentas y deducciones están limitadas al 40% de la renta líquida, lo que las hace crecientes con el nivel de ingreso (hasta un máximo de 5.040 UVT, que solo afecta al 0,1% más pudiente de la población con ingresos).

Se señala que el diseño de las rentas exentas es doblemente regresivo al permitir mayores rentas exentas y deducciones a los contribuyentes que perciben ingresos más altos y al disminuir el impuesto a cargo en mayor proporción a medida que aumenta la tarifa marginal

En cuanto a las rentas exentas, se señala que estas se elevan a medida que incrementan los ingresos de las personas naturales, al mismo tiempo que la reducción en el impuesto aumenta como resultado de la erosión de la base gravable.

Establece que para que un contribuyente cumpla con los topes de renta exenta establecidos de 2880 UVT y 5040 UVT, se requiere que gane entre 30,6 y 34,9 millones de pesos mensuales, lo que correspondería unicamente al 0,1% de los declarantes.

En el caso de las pensiones están exentas en el ahorro, en los rendimientos financieros y gravadas al momento de recibir las prestaciones sociales en mesadas pensionales.

No obstante, en Pensiones un colombiano tiene un beneficio de 12.000 UVT anuales exentas, lo que implica que un pensionado con una pensión inferior a $38,0 millones mensuales ($494 millones anuales) tienen una tarifa efectiva de tributación de 0%, mientras que un asalariado con un ingreso anual equivalente tiene una tarifa efectiva de tributación teórica de 14,6%. Para las pensiones, por cuenta de que la mesada mensual máxima es de 25 SMMLV, la rentas exentas como porcentaje de la renta líquida son del 100%.

Concluye que por cuenta de esta norma se subsidian todas las pensiones generando un gasto tributario que no es compensado con una contrapartida de recaudo al momento de percibir la mesada, subsidio que aumenta con el ingreso

Bajo la premisa del principio de equidad del impuesto sobre la renta, la imposición de un tributo a este tipo de renta cuando se supere cierto monto responde a la existencia de una relación jurídica independiente. el legislador tributario no estaría modificando el monto de la mesada pensional, sino que estaría creando una relación obligacional impositiva diferente.

Sobre las rentas no gravadas y exentas en ganancias ocasionales, se señala que algunas de estas no tienen una fundamentación evidente como la relacionada con las utilidades provenientes de la venta de acciones de una empresa que cotiza en la Bolsa de Valores de Colombia BVC, cuando dicha enajenación no representa más del 10% del circulante de la compañía, pues se considera que no ha contribuido al desarrollo del mercado de capitales.

En materia de rentas exentas se encuentran algunas sin justificación aparente y otras que pueden ser sujetas de mejoraSeñala s. En cuanto al primer grupo, se encuentran las rentas exentas para rifas, apuestas y similares que, por un lado, ofrece 410 UVT exentas para las ganancias por conceptos de apuestas y concursos hípicos y caninos y, por el otro, 48 UVT para todas las demás ganancias por este concepto.

En cuanto a las exenciones que pueden ser sujetas a mejoras se encuentran las ganancias ocasionales provenientes de la venta de viviendas, que tienen un tramo exento de 7.500 UVT si cumplen con las siguientes condiciones: i) el precio total de la venta de la vivienda no supera 15.000 UVT; y ii) los ingresos son utilizados para la compra de vivienda, ya sea por el pago de créditos hipotecarios directamente relacionados con la venta o los ingresos se destinan a cuentas AFC.

La condición de 15.000 UVT, equivalentes a 570 millones de pesos de 2022, crea una discontinuidad en el acceso a dicha renta exenta y puede generar incentivos perversos para las ventas de vivienda que superen dicho valor, los cuales podrían buscar cómo fragmentar el pago de la vivienda por diferentes mecanismos y así acceder a la renta exenta para reducir el impuesto a pagar.

Diferentes métodos de valoración de ganancias ocasionales en el caso de bienes inmuebles derivadas del autoavalúo a la hora de vender, lo que también aplica para herencias y donaciones en especie donde la valoración se basa en el costo histórico, menor al a valorización del mercado

En relación con la Tasa Efectiva de Tributación de las personas naturales, se señala la la falta de equidad vertical y horizontal del sistema tributario. La vertical por el tratamiento disímil en las tarifas que componen los tipos de ingresos así como por las detracciones de costos y las rentas exentas y deducciones, las cuales reducen en mayor proporción el impuesto a cargo de los contribuyentes de mayores ingresos.

Cerca de 4.000 declarantes de mayores ingresos que tienen ingresos mensuales de $125,8 millones tienen una TET de 16,4% del ingreso bruto, un nivel de ingresos correlacionado con altos niveles de patrimino, requiriendo que se acentúe el potencial redistributivo de la tributación derivada de estos ingresos. Señala que el patrimonio y las acciones se realiza a costo histórico.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Lun. 08 de Ago. de 2022

Gobierno-Transporte. Documento CONPES 4104 del 29 de julio de 2022. Declaración de importancia estratégica del proyecto de inversión, diseño, construcción y puesta operación de la línea 2 del metro de Bogotá incluidas sus obras complementarias y del proyecto de inversión construcción de la troncal calle 13 desde la Troncal AV, Las Américas hasta el límite de la Ciudad, Río Bogotá del Sistema Transmilenio (1). Aspectos generales y técnicos del proyecto

En el aparte de diagnóstico y justificación, se señala que el distrito considera avanzar e la implementación de nuevos corredores de transporte público masivo especialmente en las zonas que en la actualidad no están siendo atendidas de manera adecuada y así conformar un sistema de transporte eficiente y accesible. Las localidades del centro occidente del noroccidente concentran el 37% de la población total la ciudad.

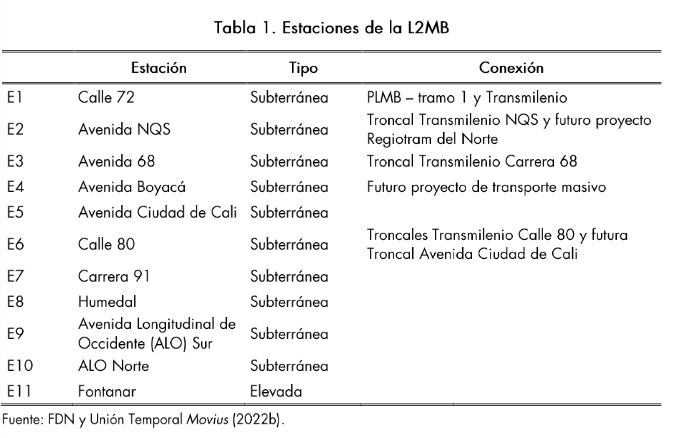

La línea 2 del Metro de Bogotá contempla un trazado de 15,5 Km de longitud y 11 estaciones incluido el patio taller. El tiempo previsto para la puesta en operación es de 10 años incluyendo las etapas de licitación, selección del contratista, formalización del contrato y etapa preopoerativa (preconstrucción y construcción)

Inversiones del proyecto:

Infraestructura para la operación: el proyecto incluirá 11 estaciones de las cuales 10 son subterráneas y una elevada. Contará con varias conexiones a la red de transporte público actual y proyectada de la ciudad, en particular con la primera línea del metro en la estación de la 72 con caracas. Este punto se creará el nodo principal de la red e líneas de metro de Bogotá y será un punto de integración estratégico del SIP donde desde y hacia la estación número uno de la segunda linea se presentarán mas de 30 mil pasajeros.

El patio taller estará ubicado en el sector noroccidental de Bogotá, en Fontanar del Río y dispondrá de las siguientes instalaciones:

Cochera o estacionamiento de trenes

Máquina de lavado

Limpieza reforzada

Edificio de Mantenimiento ligero

Torno en foso

Edificio de mantenimiento mayor

Sistema de baja bogies

Área de descarga

Almacén principal

Vía de transferencia

Otros como vías internas, zonas de vigilancia, subestaciones, tanque de agua, planta de tratamiento,etc.

Modelo Operacional

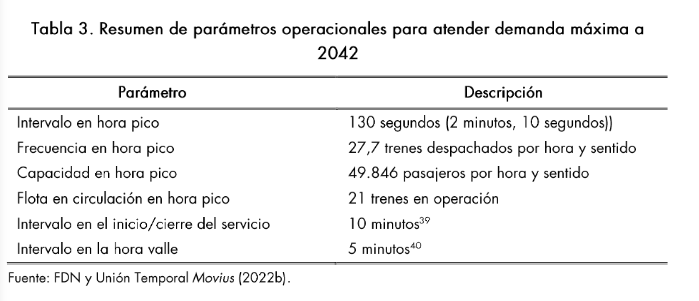

La segunda línea del metro atenderá entre 44 mil y 49 mil pasajeros por hora, en cada sentido en la hora de máxima demanda de un día hábil, para las proyecciones realizadas al año 2042. Para atender la demanda en este año, la operación en hora pico implica una frecuencia de 27,7 despachos de trenes en la hora de máxima demanda por lo que se requerirán 21 trenes en operación en la hora pico. Para asegurar la regularidad y confiabilidad del servicio, es necesario prever 3 trenes en mantenimiento y 1 de reserva, y en consecuencia la flota del sistema seŕa de 25 trenes

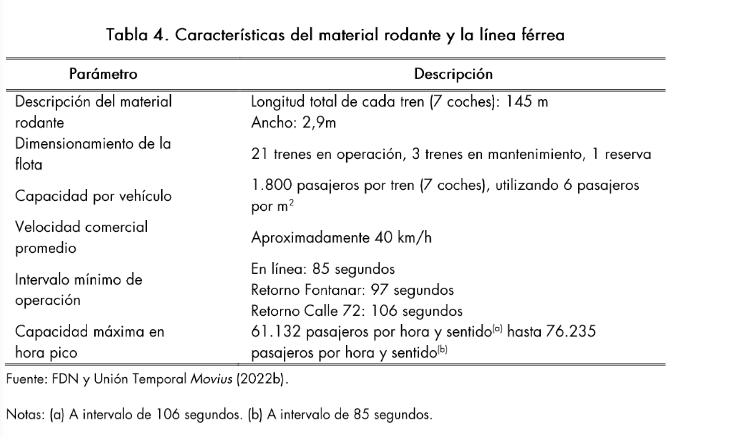

Características del material rodante y la línea férrea

Los trenes tendrán una capacidad de 1800 pasajeros por tren utilizando un parámetro de 6 pasajeros por m² y según los sistemas metro ferroviario previstos para la línea, esta podrá llegar a operar a intervalos mínimos de entre 86 a 106 segundos, con lo cual la capacidad podrá ser aumentada a niveles entre 61 mil y 76 pasajeros por hora en cada sentido en la medida en que se incorporen trenes adicionales a la flota inicial de 25 trenes.

Línea independiente operada automáticamente desde le Centro de Control de Operaciones (CCO) ubicado en la estación 5 de la Avenida Ciudad de Cali.

En cuanto a a la tipología vehicular, se determinó un potencial de demanda de 49 mil pasajeros hora sentido por lo que se diseñaría como un metro pesado siendo esta alternativa la de mayor capacidad que satisface la necesidad de movilidad del corredor.

Esquema financiero:

El proyecto L2MB cuenta con tres componentes los cuales se consideran en su esquema financiero:

1.Infraestructura (Obra Civil en estaciones, túneles, puentes, etc y señalización de la infraestructura).

2.Provisión de material rodante y sistemas Ferroviarios.

3.Operación y mantenimiento de la infraestructura,material rodante y sistemas ferroviarios.

Los dos primeros podrán ser cofinanciados, en el caso de la operación y mantenimiento, los pagos se componen de la remuneración de los costos fijos como por ejemplo los de personal, operación, energía de no tracción, seguros y variables que se encuentran asociadas a la operación misma del sistema. Al no estar cubiertos dentro de los recursos de cofinanciación deben se asumidos con la tarifa como por abordajes como transbordos. Si se requieren recursos adicionales para la operación estos deberán ser asumidos por el Distrito Capital.

Esquema institucional.

Alcaldía: Máxima autoridad del ente territorial

Secretaría de hacienda es responsable de tramitar el aval fiscal del distrito

Secretaría distrital de Planeación: ejerce la secretaría técnica del Confis Distrital donde se expiden las autorizaciones para la suscripción de contratos, convenios, operaciones de crédito público así como la asunción de vigencias futuras del orden Distrital

Secretaría Distrital de Movilidad: orienta, establece y planea el servicio dentro del DC y su área de influencia

Secretaría Distrital de Ambiente: se encarga de orientar y liderar la formulación de políticas ambientales y de aprovechamiento sostenible de los recursos ambientales y del suelo

Empresa Metro de Bogotá SA: Es el ente gestor del sistema Metro de Bogotá, de acuerdo con el Decreto Distrital 259 de 2019, la cual tiene dentro de su objeto social la planeaciń, estructuración , operación , explitación y mantemiento de las líneas férreas y de metro que hacen parte del SITP de Bogotá, así como la adquisicón, operación, explotación mantanimiento del material rodante

Empresa de Transporte del Tercer Mienio Transmilenio SA es el ente gestor del SITP: gestiona, organiza, y planea la prestacón del servicio de transporte urbano masivo de pasajeros en Bogotá en el modo automotor

Departamento Administrativo de la defensoría del Espacio Público.Entidad encargada de formular y ejecutar las políticas de protección y defensa del espacio público en la ciudad.

Acueducto de Bogotá: Traslado de redes

Mantenimiento

En cuanto al mantenimiento, se presupuestaron en el OPEX los siguientes estándares:

- Contribuirán a mantener la continuidad y calidad del servicio

- Mantendrán el desempeño inicial (disponibilidad, confiabilidad y seguridad) de cada uno de los equipos y sistemas que componen el sistema.

- Contribuirán a la sostenibilidad del sistema durante su vida útil

Las labores y costos que deberán asumirse son:

- Señalización y control de trenes

- Telecomunicaciones

- Vía Férrea

- Viaducto y túnel

- Estaciones

- Centro de control operacional

- Patio taller

- Suministro eléctrico

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Lun. 08 de Ago. de 2022

Gobierno-Transporte. Documento CONPES 4104 del 29 de julio de 2022. Declaración de importancia estratégica del proyecto de inversión, diseño, construcción y puesta operación de la línea 2 del metro de Bogotá incluidas sus obras complementarias y del proyecto de inversión construcción de la troncal calle 13 desde la Troncal AV, Las Américas hasta el límite de la Ciudad, Río Bogotá del Sistema Transmilenio (2). Costos del proyecto y financiación.

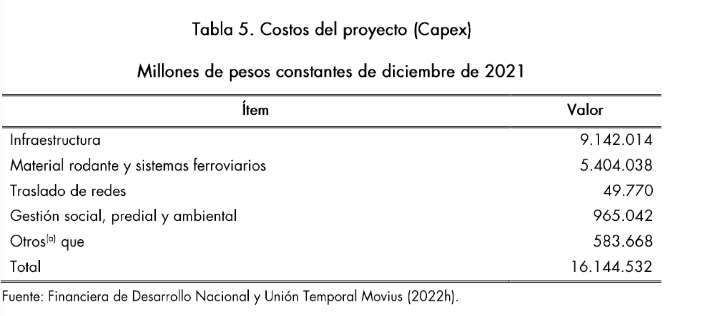

Costos del proyecto.

Las inversiones en capital (Capex) corresponden a todos los costos asociados a la construcción de la infraestructura y su complementos (Material rodante, estructuras, señalización, etc) mas otras inversiones iniciales como seguros asesores, etc.

Los costos por encima de presupuesto global deberán ser asumidos por el Distrito Capital. En el siguiente cuadro se presenta el Capex total del proyectos con base en lo establecido en los estudios técnicos que sustentan los requisitos de cofinanciación, con su actualización a precios constantes del 2021. La diferencia entre el costo total estimado del proyecto y el Capex total del proyecto corresponde al servicio a la deuda de acuerdo con los perfiles de aportes de la Nación y el Distrito.

El Capex total del proyecto L2MB es de 16,1 billones de pesos de 2021. El distrito plantea que las inversiones en material rodante y sistemas ferroviarios se efectuarán a partir de 2025, momento que que se tiene previsto obtener el cierre financiero.

El CONPES establece nuevas fuentes de pago para el FET. Este es el fondo de estabilización tarifaria, que está relacionado con la obtención de fuentes de recursos diferentes a la tarifa que garanticen la sostenibilidad financiera del transporte. Actualmente este fondo se alimenta de recursos corrientes del distrito, pero la secretaría de Movilidad estableció una estrategia para la identificación y puesta en marcha de fuentes adicionales para reducir la importancia de esta fuente de financiación. Estos son el pico y placa solidario, excedentes de multas, estacionamiento en al vía, contribución a parqueaderos y captura de valor de la Empresa Metro de Bogotá.

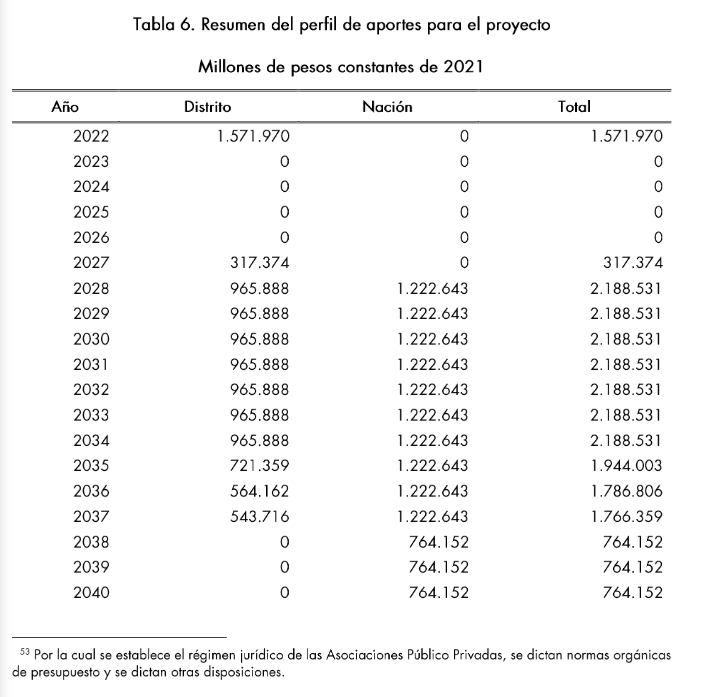

Perfil de aportes del proyecto.

La ley 2155 de 2021 dispuso en el artículo 54 para el caso de proyectos de transporte público cofinanciados por la Nación en el marco de lo previsto en la Ley 310 de 1996 que el Confis podrá autorizar las vigencias futuras hasta por el plazo del compromiso del financiamiento, característica que también se le permite al Distrito Capital.

Para este proyecto el Distrito Capital cuenta con la capacidad fiscal para realizar los aportes bajo un esquema de cofinanciación 70%- 30% respaldados en vigencias futuras a 26 años por parte de la nación con desembolso entre 2028 y 2053 y a 11 años por parte del Distrito capital con desembolsos en 2022 y desde el año 2027 hasta el 2037.

Por lo anterior, según el aval fiscal emitido en la sesión del 22 de julio de 2022 por parte del Confis de la Nación, se garantiza el aporte total de la nación por 24,5 billones de pesos constantes de 2021 y según el Confis de aval fiscal emitido por el Distrito se garantiza el aporte del DC por 10,5 billones.

De esta manera, la inversión total estimada del proyecto será de 34,9 billones de pesos, con aportes del distrito que corresponden al 30$ de la nación correspondientes al 70% de la inversión total.

https://acrobat.adobe.com/e83d5e78-2921-421e-9cf8-a2c9556edd15