Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de Ene. de 2023

Gobierno-General.Ley 22 81 del 4 de enero de 2023. “Por medio de la cual se crea el Ministerio de la Igualdad y se dictan otras disposiciones”

Este ministerio tiene por objeto diseñar, formular, adoptar, dirigir, coordinar, articular, ejecutar fortalecer y evaluar, las políticas, planes, programas, estrategias, proyectos y medidas para contribuir en la eliminación de las desigualdades económicas, políticas y sociales. Impulsar el goce del derecho a la igualdad; el cumplimiento de los principios de no discriminación y no regresividad; la . defensa de los sujetos de especial protección constitucional, de población vulnerable y de grupos históricamente discriminados o marginados, incorporando y adoptando los enfoques de derechos, de género, diferencial, étnico-racial e interseccional.

Funciones estarán orientadas a formular y aplicar planes, programas y proyectos en los siguientes temas:

- Eliminación de la violencia contra las mujeres y barreras de todo tipo a su desarrollo

- Oferta social de las entidades del orden nacional

- Intervención de grupos y poblaciones en el ámbito de sus competencias

- Grupos poblacionalmente discriminados

- Innovación social

- Dirigir y orientar la planeación del Sector Administrativo de Igualdad y Equidad para el cumplimiento de las funciones a su cargo.

- Alianzas para lograr los objetivos del sector administrativo de la igualdad

- Establecer esquemas de seguimiento, evaluar y hacer

- Generar información periódica

- Dirigir el sistema nacional del cuidado

- Comunidades afectadas por la crisis climática

- Adoptar, coordinar y ejecutar un programa de seguridad alimentaria

- Reducción de la discriminación en zonas urbanas y rurales

- Brechas de desigualdad entre

- Evaluación de impacto de las políticas

Las políticas de este ministerio se dirigen a a 14 grupos poblacionales

1 . Mujeres en todas sus diversidades.

2. Población LGBTIQ+.

3. Pueblos afrodescendientes, negros, raizales, palanqueros, indígenas y Rrom.

4. Campesinos y campesinas, ·

5. Jóvenes.

6. Miembros de hogares en situación de pobreza y pobreza extrema.

7. Personas con discapacidad.

8. Habitantes de calle.

9. Población en territorios excluidos.

1 O. Mujeres cabeza de familia

11. Adultos Mayores

12. Familias.

13. Niñez.

14.Población migrante regular, irregular, refugiado, en tránsito y retornado.

Se crea el Sistema Nacional del Cuidado

Créase el Sistema Nacional ·de Cuidado, mediante el cual se articulan servicios, regulaciones, políticas y acciones técnicas e institucionales existentes y nuevas, con el objeto de dar respuesta a las demandas de cuidado de los hogares de manera corresponsable entre la nación, el sector privado, la sociedad civil, las comunidades y entre mujeres y hombres en sus diferen'ciás y diversidad pará promover una nueva organización social de los cuidados del país y garantizar los derechos humanos de las personas cuidadoras.

El objetivo del sistema es reconocer, reducir; redistribuir, representar y recompensar el trabajo de cuidado, remunerado y no remunerado, a través de un modelo corresponsable entre el Estado, el sector privado, la sociedad civil, las familias, las comunidades y entre mujeres y hombres en sus diferencias y diversidad, para compartir equitativamente las responsabilidades respecto a dichas labores, dar respuesta a las demandas de cuidado de los hogares y las personas que necesitan cuidados, y garantizar los derechos de las personas cuidadoras.

El patrimonio del Minigualdad estará conformado por sumas que se apropien del PGN, los bienes bienes muebles e inmuebles que adquiera a cualquier título, las sumas y los bienes muebles e inmuebles que les sean donados o cedidos por entidades públicas o privadas, nacionales o internacionales.

El Sector administrativo de igualdad y equidad estará conformado por el Minigualdad y las demás entidades que le adscriba o vincule la ley, conforme al artículo 42 de la Ley 489 de 1998.

Revístase al Presidente de la República de precisas facultades extraordinarias, por el término de seis (6) meses, contados a partir de la fecha de publicación de la presente ley, para expedir normas con fuerza material_ de ley dirigidas a integrar al Sector de Igualdad y Equidad con las entidades que defina como adscritas o vinculadas. Lo anterior, de conformidad con lo establecido en el artículo 150 numeral 1 O de la Constitución Política

Se modifica la comisión intersectorial de Seguridad Alimentaria y Nutricional CISAN, en su composición y se establece que estará presidida por los Minagricultura y Minprotección social para períodos de dos años.

Mié. 11 de Ene. de 2023

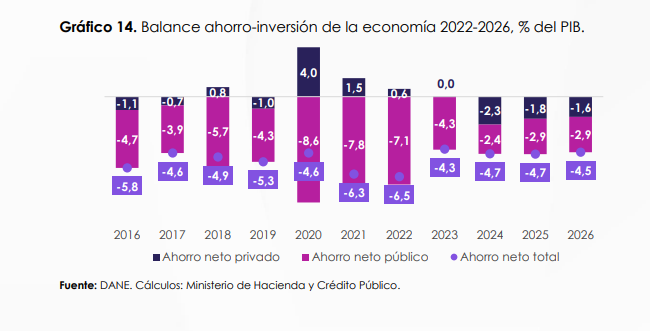

Gobierno-General. Plan Financiero 2023, publicado el pasado 30 de diciembre de 2022. Balance Ahorro-Inversión

El balance ahorro-inversión de la economía colombiana sería consistente con un ahorro neto privado que se corregiría y convergería a los niveles observados históricamente y una senda de ajuste del desahorro neto público que impulsaría un menor desahorro neto de la economía hacia 2026. Lo anterior sería consistente con el proceso de consolidación fiscal que el Gobierno Nacional llevaría a cabo en los próximos años, así como con una recuperación del crecimiento económico hacia el final del cuatrienio que sería apalancada por el sector privado. Pese a que el desahorro del sector privado aumentaría en los próximos años, el menor desahorro del sector público permitiría un ajuste gradual del ahorro neto total de la economía, apoyando la corrección del desbalance externo que se ha observado en los últimos años.

Mientras en 2022 se observaría un ligero aumento del desahorro neto de la economía por cuenta del menor ahorro privado en línea con el dinamismo de la actividad productiva, en 2023 el ajuste del desahorro neto público se reflejaría en un mayor ahorro neto de la economía. En 2022, el balance macroeconómico de la economía colombiana se ha caracterizado por una ligera corrección del desahorro neto público, que, al ser menor a la reducción observada en el ahorro neto privado, ha resultado en mayores necesidades de financiamiento externo. Esto se vería reflejado en un desahorro neto total de la economía de 6,5% del PIB en 2022, 0,2pp superior a lo registrado en 2021.

Para 2023, el equipo técnico del MHCP espera una reducción significativa en las necesidades de financiamiento externo que estaría impulsada por el comportamiento del sector público, resultando en un ahorro neto total que pasaría de -6,5% del PIB en 2022 a -4,3% del PIB en 2023. El ajuste en el desahorro neto público respondería al ajuste fiscal que se describió en secciones anteriores. En 2023 se estima que la corrección en el ahorro neto privado que se viene observando desde 2021 continúe, en un contexto de presiones inflacionarias elevadas, una postura contractiva de la política monetaria y unas condiciones externas menos favorables, que serían consistentes con la desaceleración de la economía en este año.

Para el resto del cuatrienio la consolidación de las finanzas públicas apoyaría el ajuste del desahorro neto de la economía, incluso en un contexto de desahorro neto por parte del sector privado. Lo anterior se traduciría en un desahorro neto total de, en promedio, 4,6% del PIB entre 2024 y 2026. En este periodo, el Gobierno Nacional continuaría su proceso de consolidación fiscal, lo que llevaría al desahorro neto público a mantenerse en niveles inferiores a los registrados previo a la pandemia. Lo anterior daría espacio al sector privado para continuar su proceso de ajuste e incrementar su desahorro neto, llevándolo en 2026 a 1,6% del PIB, similar al promedio observado entre 2005 y 2019 (1,7%). De esta forma, el sector privado apalancaría la recuperación gradual del crecimiento de la economía entre 2024 y 2026, luego de la desaceleración que se anticipa para el 2023, consolidándose como el motor de crecimiento de los próximos años. El comportamiento del desahorro neto público y privado resultaría en una corrección gradual del desahorro neto total de la economía hacia 2026, lo que reduciría las necesidades de financiamiento externo y apoyaría el ajuste paulatino en el desbalance externo hacia adelante.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-209754%2F%2FidcPrimaryFile&revision=latestreleased

Mar. 10 de Ene. de 2023

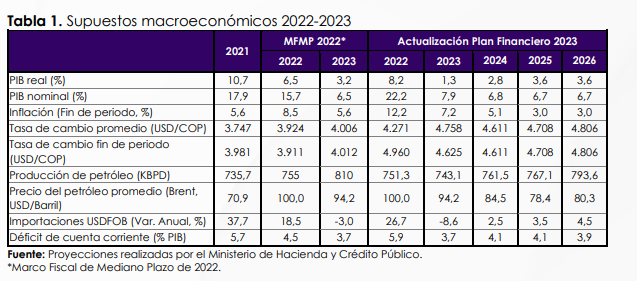

Gobierno-Hacienda. Plan Financiero 2023, publicado el pasado 30 de diciembre de 2022, escenario macroeconómico.

Para 2023 Minhacienda proyecta un crecimiento del 1,3% para la economía, en un contexto de presiones inflacionarias persistentes, una política monetaria contractiva y unas condiciones financieras externas menos favorables, reflejadas en una depreciación de la tasa de cambio nominal y mayores costos de financiamiento. Después de ser un motor de crecimiento en 2022, el consumo de los hogares se desaceleraría en 2023 y serían la inversión y las exportaciones (principalmente de bienes no tradicionales y servicios) las actividades que jalonarían el crecimiento del producto.

El ajuste previsto en el consumo y la desaceleración de la economía se traducirían en una corrección del crecimiento de las importaciones y del desbalance externo en 2023. Entonces también se observaría una reducción de la inflación (proyectada en 7,2% para el cierre de 2023) que permitiría una postura de la política monetaria menos contractiva hacia el segundo semestre. Por último, la producción de petróleo se mantendría relativamente estable en 2022 y 2023, en un contexto de precios altos que se extendería hasta el año 2023.

Para el resto del cuatrienio (2024-2026) el crecimiento económico mostraría una recuperación gradual hasta converger en 2025 a una tasa consistente con una brecha del producto cerrada (3,6%), y la inflación se corregiría para ubicarse en el rango meta del Banco de la República a partir de 2025.

La tasa de cambio se apreciaría en 2024, en línea con un panorama externo más favorable, para luego mostrar ligeras depreciaciones hacia el mediano plazo consistentes con su tendencia histórica. Con base en el dinamismo de la actividad productiva y la tasa de cambio, las importaciones mostrarían una ligera aceleración en su crecimiento en los próximos años.

Por último, la producción de petróleo se ubicaría ligeramente por encima de lo proyectado para 2022 y 2023, y el precio del petróleo de referencia Brent se mantendría constante en términos reales hacia el mediano plazo. Todo lo anterior sería consistente con un déficit de cuenta corriente estable en alrededor de 4% del PIB.

En ambos años el Gobierno Nacional Central (GNC) continuaría con una senda de reducción del déficit fiscal y de reducción gradual de la deuda neta como porcentaje del PIB. Se estima que el déficit fiscal se ubicará en 5,5% del PIB en 2022 y en 3,8% en 2023.

Durante todo el horizonte comprendido entre 2022 y 2026, el GNC cumpliría con lo establecido en la Regla Fiscal y avanzaría de forma sostenida en la reducción del endeudamiento como porcentaje del PIB y en su convergencia al nivel ancla.

Respecto al Fondo de Estabilización de precios de los combustibles, el equipo del MHCP proyecta amplios déficits del FEPC para 2022 y 2023 que resultan del gasto en el subsidio implícito que entrega el Gobierno Nacional a través de este fondo. La estrategia fiscal del Gobierno Nacional al respecto comprende: i) el compromiso por atender las obligaciones incurridas con el FEPC a más tardar en la vigencia fiscal inmediatamente siguiente ii) la contabilización de parte de ese gasto como transacción de única vez iii) la implementación de un esquema de ajuste que incorpora incrementos graduales y progresivos en los precios internos de los combustibles, considerando las presiones inflacionarias actuales y las presiones fiscales que genera el fondo, tal como se ha venido haciendo desde octubre de 2022

Para el resto del cuatrienio, el equipo técnico del MHCP estima que el GNC mantendría superávits primarios que le permitirían continuar avanzando en el proceso de consolidación fiscal, con lo que el déficit alcanzaría 3,0% del PIB en 2022.

En el siguiente cuadro se presentan los supuestos macroeconómicos del Minhacienda para los próximos años.

Escenario Externo.

En cuanto a producción y precios del petróleo, se espera un promedio de 751 mil barriles promedio día, y un crecimiento leve a lo largo del cuatrienio para cerrar en 2026 en 793 mil barriles, un crecimiento promedio del 2% anual para la producción. La proyección de precio para 2023 es de 94 dólares barril y de 84 y79 USD por barril para 2024 y 2025.

El aumento de la prima de riesgo en 2022 se corregiría en 2023 como resultado de un contexto externo más favorable. Durante 2023 la disipación gradual de los choques externos actuales generaría un contexto externo con menor incertidumbre, lo que resultaría en una reducción de la prima de riesgo colombiana hasta niveles similares a los promedios observados en el último semestre de 2022.

Si bien esta corrección contribuiría a reducir las presiones sobre la tasa de cambio, la prima de riesgo aún se ubicaría en niveles superiores a los registrados antes de la pandemia, dada la persistencia de algunos factores que impulsaron al alza la percepción de riesgo país en 2022.

Durante 2023 el diferencial de tasas de interés entre EE.UU. y Colombia se reduciría en un contexto de estabilidad en las tasas de interés de la Reserva Federal (FED) y de reducción en las del Banco de la República.

El equipo técnico espera que en 2023 la tasa de cambio en Colombia se ubique en un promedio de USDCOP 4.758 (superior a lo esperado en el MFMP 2022 de USDCOP 4.006), con una depreciación de 11,4% frente al promedio proyectado para 2022, cerrando en niveles ligeramente superiores a USDCOP 4.600.

La corrección en la tasa de cambio que se espera en 2023 se seguiría observando en 2024, para luego continuar con una senda de depreciación real consistente con lo observado históricamente. Una apreciación del 3,1% y se proyecta una depreciación nominal anual del 2,1%.

Inflación

El equipo técnico estima que la inflación de cierre de 2023 se ubique en 7,2%, reduciéndose 5,0pp frente a lo estimado para 2022 y siendo 1,6pp superior a lo proyectado en el MFMP 2022 (5,6%). Este ajuste se daría por la disipación gradual de los choques externos especialmente en alimentos y bienes y a los efectos de la política monetaria. La inflación permanecería por encima del rango meta hasta 2025, por cuenta de una mayor indexación de algunos bienes y servicios en 2023 a la inflación de cierre de 2022, así como del aumento gradual de los precios de la gasolina y el ACPM.

El crecimiento del PIB en 2023 estaría impulsado por la inversión y las exportaciones, principalmente mayor ritmo de ejecución de obras civiles por parte de los gobiernos regionales y locales y el inicio de la construcción de proyectos 5G, proyecta una desaceleración del consumo privado y público, lo que contribuiría a revertir la tendencia de desahorro de los hogares que se viene observando en los últimos años, y a corregir el desbalance externo de la economía.

Para el resto del cuatrienio la economía colombiana convergería gradualmente a un crecimiento superior al 3%, apalancado en los procesos de reindustrialización y de transición energética liderados por el Gobierno Nacional.

En el horizonte del cuatrienio, el crecimiento del PIB estaría impulsado por una política de reindustrialización que favorecería el dinamismo del sector manufacturero y que buscaría generar mayor valor agregado y superar la dependencia en los sectores extractivos. Esta política tendrá como propósito revertir la tendencia de desindustrialización que se ha observado en los últimos años permitiendo que el sector industrial gane participación en el PIB y favoreciendo el cierre de brechas tecnológicas, la creación de empleos de calidad, el aumento de la riqueza y la reducción de la desigualdad. Este proceso, aunado a la reciente reactivación del comercio con Venezuela, el incentivo tributario a las empresas exportadoras en zonas francas y el dinamismo esperado del sector de turismo, favorecería las exportaciones no tradicionales, permitiendo una mayor diversificación de la canasta exportadora.

La política de reindustrialización estaría alineada con el proceso gradual de transición energética que buscará implementar el Gobierno Nacional y que se llevará a cabo de un modo que garantice la autosuficiencia energética y la sostenibilidad fiscal y de las cuentas externas. A través del aprovechamiento de la dotación de minerales estratégicos para la transición y un marco regulatorio que incentive el uso de energías alternativas, se buscaría la transformación de la matriz energética, a la vez que se brindarían oportunidades para la reindustrialización de la economía y la atracción de nueva inversión al país.

Sobre el déficit en cuenta corriente, el equipo técnico del Minhacienda estima cerrierre en 5,9% del PIB y se reduzca a 3,7% del PIB en 2023, por cuenta de la desaceleración de la economía que redundará en menores importaciones y la corrección de los precios internacionales derivada del menor crecimiento global. Las exportaciones crecerán vía servicios como el turismo aunque tendrán la afectación en el caso de café y petróleo de la menor dinámica de consumo y crecimiento global.

Para el resto del cuatrienio el proceso de reindustrialización y las políticas de transición energética permitirían que las exportaciones no tradicionales ganen dinamismo y contribuyan al ajuste del déficit de cuenta corriente, que llegaría a 3,9% del PIB en 2026 y estaría financiado principalmente con Inversión Extranjera Directa (IED).

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de Ene. de 2023

Gobierno Hacienda. Agenda regulatoria del Minhacienda.

El 6 de enero se publicó la agenda regulatoria de este ministerio para 2023, con los siguientes temas:

- Cambios al Decreto de normas del Sistema General de Pensiones, en relación con CAXDAC, bonos Pensionales, deslizamiento.

- Modifica el decreto reglamentario del Sector Hacienda y Crédito Público, en relación con el FONPET

- Reglamentación asuntos de cofinanciación sistemas de transporte masivo

- Reglamentación FONDES

- Plan de Austeridad del Gasto 2023

- Régimen de Obligaciones Contingentes Contractuales de las Entidades Estatales

- Monto y plazo de la línea de crédito con tasa compensada para el financiamiento de la infraestructura para el desarrollo sostenible y se determina la vigencia de las viabilidades que están en gestión por parte de las entidades sectoriales

- Creación de una línea de crédito con tasa compensada de la Financiera de Desarrollo Territorial, S.A. -Findeter para mitigación y adaptación al cambio climático. (Economía para El Climático)

- Creación de una línea de crédito con tasa compensada de la Financiera de Desarrollo Territorial, S.A. -Findeter destinada a financiar actividades y proyectos de eficiencia energética.

- Línea de crédito con tasa compensada de la Financiera de Desarrollo Territorial, S.A. -Findeter destinada al financiamiento de la infraestructura vial. (Caminos para la Paz)

- Línea de crédito directo con tasa compensada de la Financiera de Desarrollo Territorial, S.A. -Findeter destinada a financiar gastos y/o proyectos de inversión en sectores sociales.

- Modificación Loteria tradicional, Apuestas Permanentes

- Modificación Decreto de plazos Renta personas naturales, Retención en la fuente personas naturales, Tarifas de retención en la fuente y autorretenciones personas naturales y jurídicas, régimen simple de tributación -SIMPLE, dividendos y participaciones, tributación por tener una presencia económica significativa en Colombia.

- Facultades extraordinarias sistema de carrera DIAN y ampliación planta de personal

- Facultades extraordinarias para expedir un nuevo régimen sancionatorio y de decomiso de mercancías en materia de aduanas y su procedimiento.

- Conformación del esquema formal de cooperación público-privada en materia de pagos o consejo nacional de pagos, implementación de pagos inmediatos

- Actualización normatividad de FIC.

- Reforma al esquema de formadores de liquidez

- Revisión de los estándares regulatorios de los sistemas de cotización de valores del extranjero

- Convergencia al requerimiento cuantitativo del Pilar I del estándar Solvencia IINIIF 17

- Supervisión especializada del subsector solidario de ahorro y crédito

- Convergencia al Pilar II y III del estándar Solvencia II

- Desindexación de disposiciones del Dec 2555

- Actualización del marco normativo del negocio fiduciario

- “Por el cual se sustituye el Capítulo 3 del Título 1, Parte 2 y se modifican otras disposiciones del Decreto 1625 de 2016, único reglamentario en materia tributaria.

Se anexa archivo de la agenda con mas detalles de los anteriores temas

Mié. 11 de Ene. de 2023

Gobierno-Hacienda. Plan Financiero 2023, publicado el pasado 30 de diciembre de 2022. Transacciones de única vez

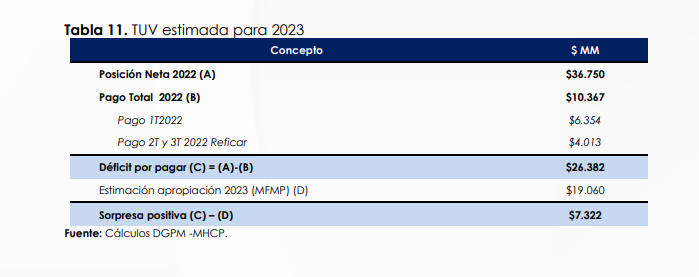

El Consejo Superior de Política Fiscal – CONFIS, en virtud de lo establecido en el Artículo 5° de la Ley 1473 de 2011, modificada por la Ley 2155 de 2021, definió en su sesión del 22 de diciembre de 2022 las Transacciones de Única Vez (TUV) que se descontarán en el cálculo del balance primario neto estructural del GNC para las vigencias fiscales 2022, 2023 y 2024. Teniendo en cuenta el marco conceptual para la definición e identificación de las TUV27, el CONFIS aprobó el tratamiento de única vez al gasto correspondiente al pago del componente extraordinario y no estructural que causará el Fondo de Estabilización de Precios a los Combustibles – FEPC durante 2022 y 2023, y que será pagado y por lo tanto incluido dentro de los gastos del GNC en las vigencias 2023 y 2024.

La identificación de una parte del déficit del FEPC como componente no estructural y como transacción que cumple con los criterios para ser concebido como TUV responde a dos circunstancias. En primer lugar, el incremento sustancial de los precios de los combustibles líquidos (CL) en el mercado internacional asociado a:

i) el alza en la cotización del crudo como consecuencia del crecimiento de su demanda a nivel mundial atribuible al proceso de reactivación económica postpandemia, y a la contracción de oferta causada por la invasión rusa a Ucrania y las sanciones económicas hacia Rusia que eso conllevó, y

ii) el incremento de los márgenes de refinación para la producción de CL asociado a los cuellos de botella en la capacidad de refinación a nivel mundial, e igualmente a la contracción de la oferta generada por las sanciones implementadas hacia Rusia. Estos dos factores, sumados a la reciente depreciación del peso, han derivado en un alza vertiginosa en el precio de paridad internacional, variable sobre la cual el FEPC causa el valor a compensar a refinadores e importadores de gasolina y ACPM en el mercado local.

En segundo lugar, tras la reducción del ingreso al productor de los CL llevada a cabo por el Gobierno Nacional en 2020 en el contexto de la pandemia, se ha mantenido una política de estabilización activa sobre los precios internos de los CL. Ambas circunstancias (incremento de precios internacionales y estabilización activa en el mercado local) condujeron a que el diferencial de compensación del FEPC, entendido como la diferencia entre el precio de paridad internacional y el precio de referencia local, alcanzará en 2022 su máximo histórico y, por lo tanto, a que el balance fiscal del FEPC durante 2022 y 2023 registrará déficits en magnitudes sin precedentes

Partiendo del diagnóstico anterior, y teniendo en cuenta las diferentes condiciones que deben cumplirse en relación con la identificación de las TUV, es posible determinar que parte del pago (por parte del GNC) de la posición neta del FEPC no responde a un componente de gasto cíclico, pues el FEPC es un subsidio indirecto que otorga el Gobierno Nacional.

Sin embargo, parte del pago sí comprende un componente no estructural de la posición neta del FEPC que responde a sucesos coyunturales y extraordinarios, tanto del contexto internacional como local. Por tanto, la magnitud proyectada del déficit para 2022 y 2023 es significativa sin que esto implique necesariamente una afectación estructural sobre la sostenibilidad de las finanzas públicas en el mediano plazo.

Como prueba de lo anterior, la actualización de las cifras indicativas del plan financiero prevén una reducción del gasto del GNC de 2,1pp del PIB entre 2023 y 2026, de los cuales 1,6pp corresponden a la reducción de las transferencias que realiza la Nación al FEPC.

A partir de entonces, el gobierno espera mantener un balance fiscal del FEPC cercano al equilibrio, de la mano de una reforma estructural al mecanismo de estabilización de precios de los combustibles líquidos, que no solo propenda por mitigar los efectos inflacionarios de estos movimientos de precios, sino que considere en mayor medida los efectos sobre la sostenibilidad fiscal de un gasto mal focalizado.

En consecuencia, pese a que el pago representa un deterioro del balance fiscal del GNC, es posible determinar que esta transacción responde a un evento sobreviniente en el que el Gobierno Nacional, en reconocimiento de la situación socioeconómica derivada de la pandemia del Covid-19, declaró un Estado de Emergencia Económica, Social y Ecológica, que llevó a implementar una política activa de estabilización de precios de la gasolina corriente y el ACPM.

Finalmente, teniendo en consideración que la situación actual del FEPC no amerita activar la cláusula de escape contemplada en la Regla Fiscal, es posible determinar que la TUV del componente extraordinario y no estructural del FEPC tiene un impacto transitorio y no recurrente en las finanzas públicas, en la medida que las presiones de gasto se disiparán en cuanto se materialicen las estrategias puestas en marcha para cerrar el diferencial y se paguen las obligaciones adquiridas con los refinadores e importadores de CL.

En particular, este tratamiento metodológico va de la mano de la implementación de dos estrategias destinadas a solucionar las presiones fiscales de corto plazo que está generando el FEPC:

i) incrementar el ingreso al productor de los combustibles líquidos en el mercado local, para cerrar los diferenciales de precios, y

ii) pagar las obligaciones contraídas por el FEPC con máximo un año de rezago. Finalmente, la temporalidad de las TUV correspondientes al FEPC (2022 y 2023) va en línea con el periodo máximo sugerido para este tipo de operaciones a la luz del marco metodológico de referencia desarrollado por la Unión Europea y adoptado por el CONFIS (dos años).

Dadas las proyecciones de supuestos macroeconómicos actuales y proyecciones de precios de gasolina corriente y ACPM a nivel internacional estimados por la EIA, se estima que el componente no estructural del diferencial de compensación causado en el FEPC durante 2022 y 2023, sería de aproximadamente de $14,6 y $4,7 billones, respectivamente.

Es importante destacar que, en la medida en la que el monto de gasto no estructural se determina solo por el límite superior de la banda y el precio de paridad internacional, no depende del Ingreso al Productor definido para el mercado local. Así, no se generan incentivos para que el gobierno deje de implementar la política de incremento gradual de los precios de los combustibles, considerando el espacio adicional de déficit fiscal que este tratamiento permitiría para el FEPC.

Lo anterior llevaría a reconocer una TUV sobre el balance primario neto estructural del GNC en 2023 y 2024 por este concepto. No obstante, para 2023 no se reconocería todo el componente no estructural como TUV, sino únicamente la sorpresa al alza del diferencial de compensación pendiente de pago (Tabla A.1), entendida como la diferencia entre la causación total del diferencial de compensación del FEPC de 2022 (aproximadamente $37 billones de pesos), el valor de esta causación pagado en 2022 ($10,4 billones) y el valor presupuestado por el Gobierno en el Marco Fiscal de Mediano Plazo 2022 ($19 billones).

Con estas proyecciones se reconocería una TUV de $7,3 billones en 2023, mientras que para el 2024 se reconocería el total del componente no estructural del FEPC por $4,7 billones. El cálculo del componente no estructural estará supeditado al comportamiento que se observe en el diferencial de compensación del FEPC al cierre de cada año.

Mar. 10 de Ene. de 2023

Gobierno-Hacienda. Plan Financiero 2023, publicado el pasado 30 de diciembre de 2022. Sobre las cifras fiscales

Sobre las cifras fiscales

El gasto primario diferente del FEPC presentaría un incremento de 1,9pp, ubicándose en 18,3% del PIB, debido principalmente a la adición presupuestal que será financiada con los mayores ingresos derivados de la Reforma Tributaria para la Igualdad y la justicia Social y que será presentada al Congreso de la República en 2023. De esta manera se generaría un incremento del gasto social en respuesta a las demandas sociales y al plan de gobierno de esta administración, y de forma consistente con un criterio de responsabilidad fiscal y de sostenibilidad de las finanzas públicas.

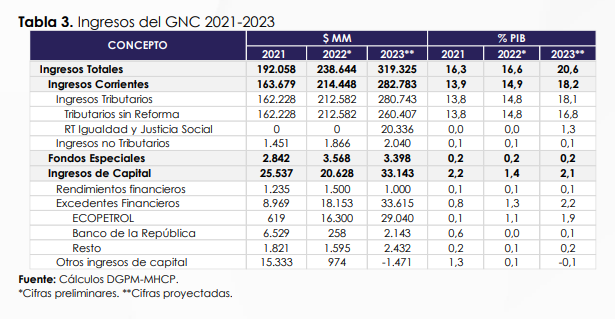

La comparación de los ingresos entre 2021 y 2022 demuestra el comportamiento extraordinario del recaudo tributario, que compensa más que proporcionalmente la disminución de los recursos de capital (Tabla 3).

El equipo técnico proyecta que los ingresos totales del GNC alcanzarían su máximo histórico en 2023 al ubicarse en 20,6% del PIB, lo que implica un crecimiento nominal de 33,8% (4,0pp del PIB) frente al año anterior y es resultado de un aumento de 3,3pp del PIB en los ingresos tributarios y de 0,7pp en los recursos de capital. El crecimiento de los ingresos se explica 1,9pp por la reforma tributaria (en personas jurídicas están el cambio de descontable a deducible del ICA en el impuesto de renta, la sobretasa al sector financiero y a las hidroeléctricas) y 1 pp por el recaudo récord que se dará en 2023, derivados al aumento del recaudo son las retenciones del impuesto de renta (0,1pp) y los impuestos indirectos, particularmente el IVA interno (0,1pp). Los ingresos de capital aumentan por los mayores giros que Ecopetrol hará a la nación

Finalmente, el recaudo de personas naturales contribuirá únicamente con 0,1pp en 2023, debido a que el efecto en la caja del Gobierno de las modificaciones realizadas en el impuesto de renta para estos contribuyentes se materializará a partir de 2024, así como lo dispuesto en bebidas azucaradas que tendrá vigencia desde noviembre.

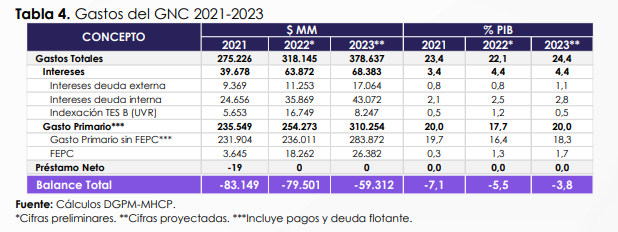

Gastos del GNC El equipo del MHCP proyecta para el cierre de 2022 un crecimiento nominal de los gastos del GNC de 15,6% frente a 2021 y una reducción de 1,3pp como porcentaje del producto, ubicándose en 22,1% del PIB, explicado por el componente de intereses de la deuda y el FEPC.

El equipo técnico del MHCP estima que los gastos totales del GNC se ubicarán en 24,4% del PIB 2023, consistente con un crecimiento nominal de 19,0% (2,3pp del PIB) frente a 2022. En lo referente al gasto primario ello sería el resultado de un incremento de 1,9pp del PIB en el gasto primario sin FEPC y de 0,4pp en las transferencias al FEPC. El aumento del gasto primario sin FEPC es explicado por:

i) los mayores ingresos del GNC, que presionan al alza algunas transferencias que realiza la Nación y que están ligadas al crecimiento de los ingresos corrientes y el impuesto de renta;

ii) la elevada inflación con la cual cerrará el año 2022 y el crecimiento de 16% del salario mínimo, que aumenta las presiones sobre los gastos de personal y las transferencias a pensiones y salud; y

iii) el mayor gasto primario que será destinado a financiar el plan de gobierno bajo un criterio de sostenibilidad de las finanzas públicas, dentro del cual se contempla una adición presupuestal por $20 billones a tramitarse en 2023.

Financiamiento 2023 del GNC

El Plan Financiero de 2023 contempla desembolsos por un total de $60.483mm (3,9% del PIB), de los cuales $24.266mm (1,6% del PIB) corresponden a desembolsos externos y $36.218mm (2,3% del PIB) a desembolsos internos (Tabla 6).

De las fuentes externas se prevé que cerca del 60% provenga de préstamos con organismos multilaterales y bilaterales, mientras que el restante 40% del mercado internacional de capitales. En el mercado de deuda interna, el Gobierno nacional contempla realizar emisiones de Títulos de Tesorería TES por $36.218mm (2,3% del PIB)

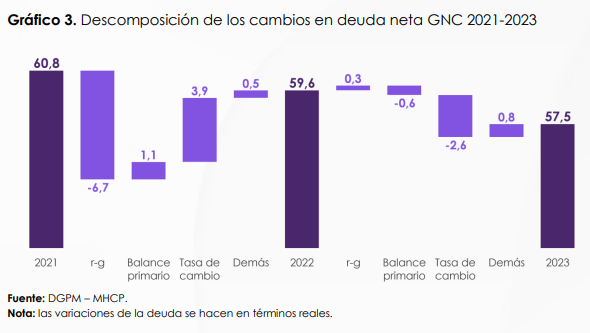

Se estima una reducción de la deuda neta al 57,5% en 2023.

Para el gobierno general, se espera un superávit primario en 2023 de 0,9% del PIB.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de Ene. de 2023

Energía

11 de enero de 2023

| Procuraduría abre indagación preliminar al alcalde Daniel Quintero por Hidroituango |

Fondos

11 de enero de 2023

| ¿Qué administradora debe reconocer las prestaciones económicas en caso de traslado de régimen pensional? | Ámbito Jurídico |

Gobierno

11 de enero de 2023

| Consejo Nacional de Planeación dio a conocer sus recomendaciones sobre el Plan Nacional de Desarrollo 2022-2026 | Ámbito Jurídico |

| Texto de la Ley que creó el Ministerio de Igualdad y Equidad |

Salud

11 de enero de 2023

| Corte advirtió que las EPS y las AFP deben tramitar calificación de pérdida de capacidad laboral |

Servicios Financieros

11 de enero de 2023

| Consideraciones jurídicas de la SuperFinanciera sobre el mercado de valores, la definición de asesoría y los CDT |

Mié. 11 de Ene. de 2023

Energía

10 de enero de 2023

| CREG publicó los formatos que deberán ser utilizados por los OR y los usuarios interesados en conectarse o modificar su conexión a los Sistemas de Distribución Local del SIN |

Fondos

10 de enero de 2023

Gobierno

10 de enero de 2023

| Explican prohibición de imponer tributos departamentales sobre objetos o industrias gravados por la ley | Ámbito Jurídico |

Hidrocarburos

10 de enero de 2023

Salud

10 de enero de 2023

| MinSalud aclaró dudas sobre la información para liquidar incapacidades, licencias de maternidad y paternidad |

Servicios Financieros

10 de enero de 2023

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de Ene. de 2023

Gobierno – Telecomunicaciones. Resolución Número 0453 del 21 de diciembre de 2022. “Por la cual se invita a manifestar interés en participar en el proceso para otorgar permisos del uso del espectro radioeléctrico en algunas bandas de frecuencia para la operación y prestación de servicios móviles terrestres”. 9 firmas se presentaron

En esta convocatoria se invita a los interesados en la provisión de servicios móviles terrestres, en bandas identificadas para las Telecomunicaciones Móviles Internacionales (IMT, por sus siglas en inglés).

La Carta de Manifestación de Interés deberá ser suscrita por el representante legal de la persona jurídica interesada o su apoderado, acompañada de los soportes que acrediten la calidad con la que se actúa, la habilitación legal, estatutaria o especial para presentarla y la copia del certificado de existencia y representación legal con fecha de expedición no mayor a dos (2) meses anteriores a la fecha de publicación de la presente resolución y el poder en caso de que se actúe mediante apoderado.

9 interesados en obtener permisos para uso del espectro en Colombia

Nacional

- Este 29 de diciembre a las 11:59 p.m. se cerró el plazo para que los interesados en la asignación del espectro presentaran sus manifestaciones de interés ante el Ministerio TIC.

- El espectro radioeléctrico es el insumo necesario para el despliegue de la infraestructura que soporta la prestación de diversos servicios de telecomunicaciones.

https://www.mintic.gov.co/portal/inicio/Sala-de-prensa/Noticias/273755:9-interesados-en-obtener-permisos-para-uso-del-espectro-en-Colombia

https://mintic.gov.co/portal/715/articles-273592_recurso_1.pdf

Mié. 11 de Ene. de 2023

Gobierno – General. Leyes y decretos publicados en el último mes.

Leyes

|

Sector. Número de la ley |

Asunto |

Link |

|

Ley 2279 del 21 de diciembre de 2022 |

Se decreta el presupuesto del Sistema General de Regalías 2023-2024 |

|

|

Ley 2278 del 21 de diciembre de 2022 |

Por la cual se otorgan facultades extraordinarias al presidente para garantizar la continuidad de la función de control fiscal del sistema general de regalías en el bienio 2023-2024.

|

|

|

Ley 2277 del 13 de diciembre de 2022 |

Reforma Tributaria |

|

|

Ley 2276 del 29 de noviembre de 2022 |

Presupuesto General de la Nación |

|

|

Ley 2273 del 5 de noviembre de 2022 |

Acuerdo de Escazú |

Decretos

|

Sector. Número del decreto |

Asunto |

Link |

|

Energía. Decreto 2397 del 2 de diciembre de 2022 |

Reconocimiento y pato de menores tarifas del sector eléctrico |

|

|

Hacienda.Decreto 2442 del 12 de diciembre de 2022 |

Otorga plazo para que entidades estatales ejecuten las ordenes de giro y pago a favor de los beneficiarios finales de las obligaciones que fueron reconocidas como deuda pública al 31 de agosto de 2022. |

|

|

Hacienda. Decreto 2487 del 16 de diciembre de 2022 |

Reglamenta artículos de la reforma tributaria relacionados a temas como obras por impuestos, contribuyentes obligados o no a impuesto sobre la renta, o que presten declaración, plazos para el pago de los impuestos, calendario para pago y anticipo a la sobretasa del sector financiero, para declarar y pagar la primera y segunda cuota del impuesto sobre la renta y complementario y consignar en la fiducia en obras por impuestos. Plazos para pago de IVA, del impoconsumo, la retefuente, entre otros |

|

|

Asegurador. Decreto 2497 del 16 de diciembre de 2022 |

Establece los rangos diferenciales por riesgo del Seguro Obligatorio de Accidentes de Tránsito SOAT. |

|

|

Agropecuario. Decreto 2582 del 23 de diciembre de 2022 |

Por el cual se modifica el Decreto Unico Reglamentario del Sector Administrativo Agropecuario, Pesquero y de Desarrollo Rural. Modifica la Comisión Nacional de Insumos Agropecuarios. |

|

|

Hacienda.Decreto 2590 del 2 de diciembre de 2022 |

Presupuesto General de la Nación 2023. |

|

|

Industria.Decreto 2598 del 23 de diciembre de 2022 |

Modifica el arancel para la importación de confecciones y otros. Modifica decreto 1881 del 30 de diciembre de 2021 en el sentido de establecer un arancel del cuarenta por ciento (40 %) ad valorem a las importaciones de cualquier origen de nación más favorecida (NMF), para los productos clasificados en los capítulos 61 y 62 del Arancel de Aduanas Nacional. |

|

|

Hacienda.Decreto 2610 del 28 de diciembre de 2022 |

Ordena emisión de TES por 43 billones 887 mil millones de pesos para financiar apropiaciones del PGN 2023. Emisión de TES para financiar operaciones de tesorería por 20 billones. |

|

|

Hacienda.Decreto 2621 del 29 de diciembre de 2022 |

Amplía el plazo de inscripción en el banco de proyectos manejado por la ART de las Zomac asociados a obras por impuestos |

|

|

Hacienda. Decreto 2622 del 29 de diciembre de 2022 |

Modifica decreto Unico del sector hacienda que línea de redescuento con tasa compensada de la Financiera de Desarrollo Territorial S.A. -FINDETER para el financiamiento de la infraestructura para el desarrollo sostenible" por 4,2 billones de pesos. |

|

|

Hacienda. Decreto 2639 del 30 de diciembre de 2022 |

Ordena emisión de TES Clase B correspondientes a la vigencia fiscal de 2023 para efectuar operaciones de transferencia temporal de valores por 2 billones de pesos. |

|

|

Telecomunicaciones, justicia y cultura. Decreto 2640 del 30 de diciembre de 2022 |

Cambio de unidad de cálculo de tarifas, tasas y otras variables de salario mínimo a UVT, para los sectores Justicia y del Derecho, Tecnologías de la Información y las Comunicaciones Cultura." |

|

|

Hacienda. Decreto 2622 del 29 de diciembre de 2022 |

Cambio de unidad de cálculo de tarifas, tasas otras variables de salario mínimo a UVT, para los sectores trabajo, comercio, transporte y educación. |

|

|

Hacienda. Decreto 2643 del 30 de diciembre de 2022 |

Reglamenta los artículos de la ley de presupuesto que permiten la emisión de TES para el pago de bonos pensionales con cargo al servicio de la deuda del PGN. SE autoriza al comité de gestión de pasivos del Minhacienda para fijar las condiciones de estos TES. |

|

|

Salud. Decreto 2644 del 30 de diciembre de 2022 |

Cambio de unidad de cálculo de tarifas, tasas y otras variables de salario mínimo a UVT, para el sector salud. |

|

|

Financiero-salud. Decreto 2645 del 30 de diciembre de 2022 |

Modifica decreto único del sector hacienda sobre linea de Findeter para el sector salud, que asciende a 0,9 billones de pesos, dirigida a las IPS y EPS. |

|

|

Financiero-salud. Decreto 2647 del 30 de diciembre de 2022Por el cual se modifica la estructura del Departamento Administrativo de la Presidencia de la República. |

Por el cual se modifica la estructura del Departamento Administrativo de la Presidencia de la República. |

Mar. 10 de Ene. de 2023

Gobierno – Hacienda. Estrategia Fiscal para el resto del cuatrienio (2024-2026).

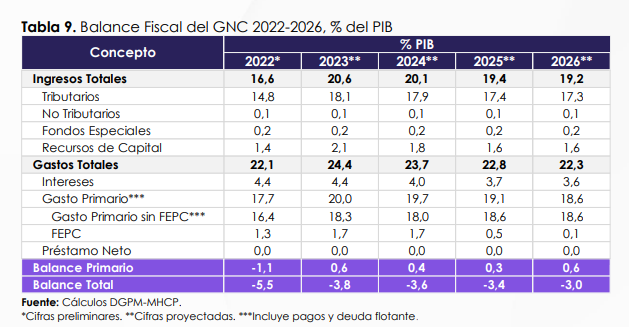

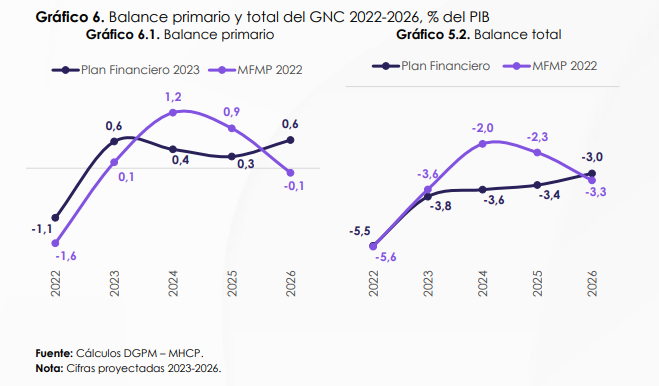

Para el resto del cuatrienio (entre 2024 y 2026), el equipo técnico del MHCP estima que, en promedio, el GNC alcanzará un balance primario y total de 0,4% y -3,3% del PIB, respectivamente, continuando con la tendencia hacia el ajuste fiscal consistente con la sostenibilidad de las finanzas públicas (Tabla 9).

Para todos estos años el equipo proyecta que el GNC alcance un superávit primario: se prevé que para el 2026 el balance primario y total se ubiquen en 0,6% y -3,0% del PIB, respectivamente, lo que implicaría una mejora de 0,8pp en el balance total frente al proyectado en 2023 como resultado de una disminución de 2,1pp del PIB en los gastos del GNC (contrarrestada parcialmente por una caída de 1,3pp en los ingresos).

La caída en los gastos del GNC entre 2023 y 2026 se explica, principalmente, por la disminución de 1,6pp en la transferencia que realiza la Nación al FEPC, en línea con la reducción sustancial del diferencial de precios de los combustibles líquidos que se prevé alcanzar en los próximos años. A su vez, se proyecta una reducción de 0,8pp del PIB en el gasto de intereses, consistente con la disipación de las presiones inflacionarias y las elevadas tasas de interés de los títulos de deuda. El gasto primario diferente a FEPC presentaría un incremento de 0,3pp consistente con un mayor espacio de gasto de mediano plazo para atender las necesidades de inversión y gasto social bajo un marco de responsabilidad fiscal.

La disminución de los ingresos del GNC sería fruto de una caída de los ingresos petroleros que recibirá la Nación, debido a la finalización del ciclo de precios altos. Se proyecta una disminución de 0,8pp del PIB en el recaudo tributario del sector y de 1,4pp en la transferencia que realizará el Grupo Ecopetrol a la Nación frente a lo proyectado en 2023. Esta caída en los ingresos se vería parcialmente contrarrestada por las mayores utilidades que el Banco de la República transferirá a la Nación (+0,7pp), en línea con los mayores rendimientos que se prevé generen las RIN.

Finalmente, el recaudo tributario no petrolero inercial, que no considera aquel generado por las reformas tributarias de 2021 y 2022 (Ley de Inversión Social y Reforma Tributaria para la Igualdad y la Justicia Social) presenta un aumento de 0,2pp, en línea con la recuperación del crecimiento económico que se espera a partir de 2024. Para esta proyección el equipo técnico del MHCP adopta una aproximación conservadora en relación con el recaudo derivado del fortalecimiento de la DIAN y la lucha contra la evasión, estimando que estos ingresos adicionales no aumentan como porcentaje del PIB a partir de 2023 (pese a la política de fortalecimiento de esta entidad que se adelantará durante el periodo de gobierno). Gráfico 7. Ingresos totales del GNC 2022-2026 Fuente: Cálculos DGPM – MHCP. Nota 1: Otros incluye No Tributarios, Fondos Especiales, Rendimientos Financieros, el Resto de Excedentes Financieros y Reintegros y otros recursos. Nota 2: Ingresos petroleros incluye los ingresos petroleros tributarios y los dividendos de Ecopetrol Nota 3: Cifras proyectadas 2023-2026. 22 Principalmente, en este rubro se destacan las modificaciones al régimen de zonas francas, que solo empezará a generar un recaudo adicional para 2025. Adicionalmente, el incremento en la tarifa de ganancia ocasional para personas jurídicas también generaría recaudo adicional solo hasta 2024.

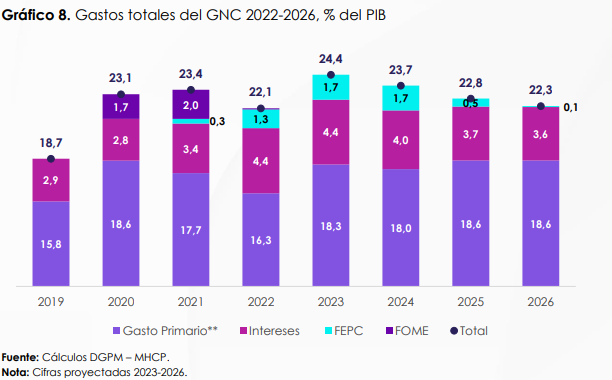

Gastos del GNC

El ajuste de las finanzas públicas del Gobierno Nacional durante el resto del cuatrienio se soportaría en menores transferencias que realiza la Nación para cubrir la posición neta del FEPC y el gasto de intereses (Gráfico 8).

Se proyecta que entre 2023 y 2026 el gasto del GNC disminuya de 24,4% del PIB a 22,3%, principalmente por la disminución de 1,6pp del PIB en la transferencia que realiza el GNC al FEPC (en línea con la convergencia de los precios de combustibles líquidos a su nivel internacional) y por la caída de 0,8pp en el gasto de intereses (consistente con la disipación de las presiones inflacionarias y las menores tasas de interés de mercado de deuda pública frente a 2023).

Respecto al escenario estimado para 2023, en el resto del cuatrienio el gasto de intereses presenta una caída acorde con las menores presiones inflacionarias y la normalización de las tasas de interés de mercado de los títulos de deuda pública. La disipación del choque inflacionario que se prevé haya alcanzado su máximo durante 2022 reduce gradualmente la indexación de TES en UVR. Conforme las tasas de interés de mercado de los títulos de deuda pública disminuyan, en línea con la reducción de la inflación a su nivel de largo plazo y la normalización de la política monetaria en Colombia y las economías desarrolladas, la colocación de bonos a descuento disminuiría. Como porcentaje del PIB el gasto en intereses presenta un incremento en 2026 de 0,8pp frente al valor observado antes de la pandemia. Lo anterior reconocería el incremento permanente que ha tenido la deuda pública y las tasas de interés.

El gasto primario diferente al FEPC presentaría entre 2023 y 2026 un incremento de 0,3pp como porcentaje del PIB ubicándose en 18,6%.

Igualmente, es importante destacar que, frente a 2023, el gasto primario distinto a FEPC tendrá una leve disminución de 0,3pp del PIB en 2024, para llegar a 18,0% del PIB, que no solo es consistente con el cumplimiento de la regla fiscal, sino con el hecho de que unos gastos de única vez que se realizarán en 2023 no se repetirán en 2024. En particular, esto se refiere a los gastos que se realizarán en 2023 debido a la atención de la emergencia invernal por $1,8 billones, que no se repetirán en 2024. Por otro lado, en 2023 también se realizarán gastos de una sola vez para el sistema de salud, debido al pago de obligaciones derivadas de la pandemia de Covid-19 y que todavía no han sido saldadas.

A lo largo del cuatrienio el ciclo económico sería muy cercano a 0, mientras que el ciclo petrolero alternará entre periodos de ahorro y desahorro en línea con la dinámica de precios. Como resultado de la desaceleración económica que se prevé para 2023, la economía colombiana presentará una brecha del producto levemente negativa que se cerrará en 2025, y que permitiría en 2024 y 2025 tener un déficit permitido levemente mayor. Por su parte, los mayores ingresos petroleros derivados del alza en el precio del petróleo conducirán a un ciclo petrolero positivo entre 2022 y 2024, lo que impulsa la reducción del déficit y de la deuda del GNC.

Conforme estos ingresos comiencen a hacer parte del nivel estructural y, disminuyan en línea con el menor precio del petróleo proyectado, este componente se volvería negativo en 2025 y 2026, abriendo un mayor espacio de déficit. Para 2024 se contaría con una transacción de única vez por $4.719mm (0,3% del PIB) resultado del gasto no estructural del diferencial de compensación del FEPC23.

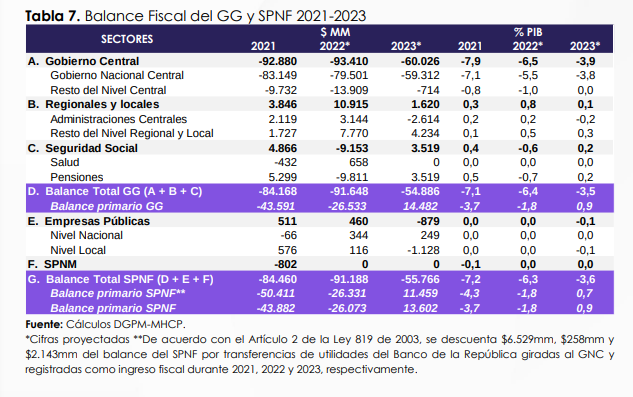

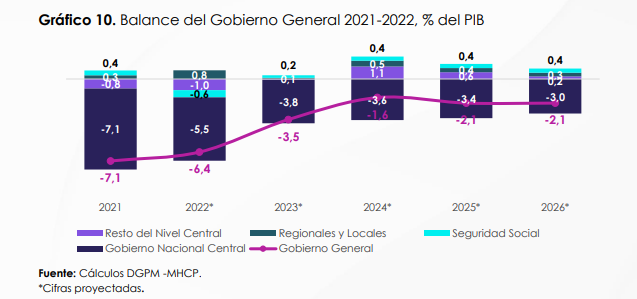

Gobierno General (GG) Entre el 2024 y 2026 se prevé que el GG continúe con el proceso de consolidación y ajuste fiscal que estará liderado por las menores necesidades de financiamiento del GNC y los resultados fiscales positivos de Regionales y Locales, coherentes con el ciclo político de estos gobiernos y sus ingresos proyectados (Gráfico 10). Se proyecta que el resultado fiscal del GG se reduzca durante este periodo de tiempo en 1,4pp del PIB, pasando de un -3,5% del PIB en 2023 a -2,1% del PIB en 2026. Está dinámica estará marcada por un ajuste en las métricas fiscales del Gobierno central (1,1pp), Regionales y Locales (0,2pp) y de la Seguridad Social (0,1pp).

El ajuste proyectado para el resto del nivel central estaría impulsado principalmente por el FEPC, mientras que se espera que el resto de las entidades que hacen parte de este nivel de gobierno tengan balances fiscales relativamente estables y cercanos al equilibri0. Para el sector de Regionales y Locales, se espera que se registre una dinámica consecuente con la estacionalidad y los tiempos propios del proceso de planeación y ejecución presupuestal de los gobiernos subnacionales. Específicamente, se espera que las administraciones centrales presenten una mejora en su balance de 0,7pp, pasando de un déficit de 0,2% del PIB en 2023 a un superávit de 0,5% del PIB en 2024, resultado consistente con el proceso de presupuestación y formulación de los planes de desarrollo de los gobiernos subnacionales al ser el primer año de mandato, en donde se tiende a observar muy baja ejecución de gasto (y por lo tanto superávits fiscales).

Para el resto del cuatrienio se espera un deterioro anual de 0,1pp como resultado de la aceleración en la ejecución de gasto al tratarse del segundo y tercer año de gobierno. Sin embargo, se espera que el balance fiscal se mantenga en niveles relativamente altos, dado que los ingresos, particularmente por transferencias, van a tener un incremento que no se compensaría por un crecimiento de igual magnitud en el gasto.

Respecto al sector de Seguridad Social, se proyecta un superávit promedio de 0,4% del PIB en el agregado de sus componentes de salud, pensiones y cesantías, siendo este un comportamiento similar al históricamente presentado.

Consecuente con los anteriores resultados, se espera que el GG entre 2024 y 2026 presente una corrección de 0,7pp en el balance primario, pasando de un superávit de 0,9% del PIB en 2023 a un superávit de 1,6% del PIB en 2026