Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 30 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (10). Beneficios especiales en la pensión integral de vejez

Madres o padres con hijo con discapacidad podrán pensionarse a cualquier edad (uno de los dos) si han completado las 1300 semanas de cotización, beneficio que se suspenderá si la madre o el padre trabajador se reincorporan a la fuerza laboral.

Mujeres con hijos podrán disminuir cincuenta semanas de cotización por cada hijo hasta llegar a un mínimo de 1150 semanas. Aplica para cuando las mujeres no lograron completar las semanas. Será aplicable luego de haber agotado el sistema de equivalencias y no se servirá para obtener incrementos adicionales.

Pensión anticipada. A los afiliados que no están en el régimen de transición y cumplan 65 años de edad después de la entrada en vigencia de la ley, tengan 1000 semanas cotizadas, podrán tener una pensión anticipada de vejez, pero proporcional a las semanas cotizadas. Se le descontarán una vez recibida la pensión las semanas faltantes hasta alcanzar las 1300. Se exceptúan de lo contemplado quienes sean beneficiarios del régimen de transición establecido en esta ley, y aquellas que hayan renunciado al régimen de transición, las mujeres con reducción de semanas por hijos(as) y las madres o padres trabajadoras(res) cuyo(a) hijo(a) padezca invalidez física o mental debidamente calificada, conforme a lo establecido en el artículo 33 de esta ley.

Parágrafo: En caso de fallecimiento del titular de la prestación, no habrá sustitución pensional. Para efectos de la pensión de sobrevivientes, se deberán cumplir con los requisitos establecidos

en esta ley.

Pensión familiar. Es aquella que se reconoce por la suma de esfuerzos de cotización o aportes de cada uno de los(as) cónyuges o cada uno(a) de los(as) compañeros(as) permanentes, cuyo resultado es el cumplimiento de los requisitos establecidos para obtener la pensión integral de vejez del Pilar Contributivo definido en la presente ley. Solamente se podrá obtener esta pensión una vez se haya agotado lo dispuesto el sistema actuarial de equivalencias que defina el Gobierno Nacional para los cónyuges o compañeros.

Para acceder a esta pensión los cónyuges deberán acreditar más de 5 años de relación conyugal o convivencia permanente, deberán sumar entre los dos el número de semanas exigidas. Se dará sustitución pensional por el 50% del valor al Cónyuge y el 50% a los hijos hasta los 25 años. Para acceder a la Pensión Familiar, cada beneficiario(a)deberá haber cotizado a los 45 años de edad, el veinticinco por ciento (25%) de las semanas requeridas para acceder a una pensión integral de vejez de acuerdo con la ley.

Pensión de invalidez. Se otorga por la pérdida del 50% de su capacidad laboral, será reconocida por el componente de prima media de Colpensiones. LAS condiciones son: Invalidez causada por enfermedad o por accidente: Que haya cotizado cincuenta (50) semanas dentro de los últimos tres (3) años inmediatamente anteriores a la fecha de estructuración de la enfermedad o del accidente, 26 para los menores de 20 años . Cuando el(la) afiliado(a) haya cotizado por lo menos el 75% de las semanas

mínimas requeridas para acceder a la pensión de vejez, solo se requerirá que haya cotizado 25

semanas en los últimos tres (3) años.

El monto mensual será del 45% del ingreso base de liquidación mas 1,5% por cada 50 semanas de cotización acreditadas con posterioridad a las 500 semanas de cotización o cuando la reducción de su capacidad laboral sea igual o superior al 50% e inferior al 66%.El 54% del ingreso base de liquidación, más el 2% de dicho ingreso por cada 50 semanas acreditadas con posterioridad a las 800 de cotización cuando la disminución en su capacidad laboral es igual o superior al 66%. No podrá ser superior al 75% del IBC que será el promedio de los salarios o rentas sobre los cuales ha cotizado el afiliado.

Para financiar estas pensiones se contratará un seguro de invalidez y de sobrevivientes u otro mecanismo que determine el gobierno nacional.

Indemnización sustitutiva o devolución de saldos en la pensión de invalidez. En el Componente de Prima Media el(la) afiliado(a) que al momento de invalidarse no hubiere reunido los requisitos exigidos para la pensión de invalidez, tendrá derecho a recibir, en sustitución, una indemnización que se liquidará con base a un salario base de liquidación promedio semanal multiplicado por el número de semanas cotizadas; al resultado así obtenido se le aplica el promedio ponderado de los porcentajes sobre los cuales haya cotizado el afiliado. La forma como se liquidará esta indemnización será

reglamentada por el Gobierno Nacional.

En el Componente Complementario de Ahorro Individual cuando el(la) afiliado(a) se invalide sin cumplir con los requisitos para acceder a una pensión de invalidez, se le entregará la totalidad del saldo incluidos los rendimientos financieros y adicionado con el valor del bono pensional si a ello hubiere lugar.

Cuando el(la) afiliado(a) no solicite la indemnización sustitutiva y/o devolución de saldos establecido en este artículo, podrá optar por seguir cotizando al sistema de Protección Social Integral para la Vejez.

https://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2022-2023/PL%20293-2023%20-%20REFORMA%20PENSIONAL.pdf

Mié. 29 de Marzo de 2023

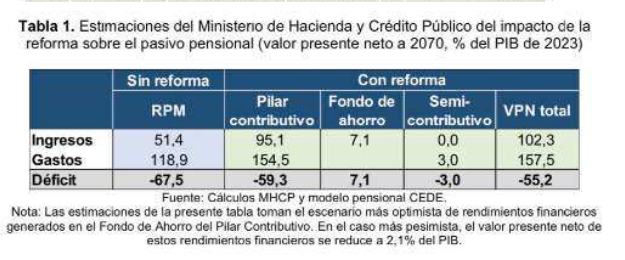

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (7). Documento Minhacienda sobre estimaciones del pasivo pensional en Colombia

Este documento señala que la reforma pensional reduce el pasivo pensional, medido como el valor presente neto del déficit de los pilares contributivo y semicontributivo del sistema de proyección a la vejez. Señala que este efecto se deriva de los nuevos flujos de recursos que obtendrá Colpensiones con la reforma, la eliminación de los subsidios a las pensiones relativamente altas y la implementación de un fondo de ahorro que permite dar un manejo responsable a los recursos del sistema pensional.

Igualmente, la creación del pilar solidario permite consolidar un sustancial avance en términos de equidad debido a la ampliación de 24% en la población beneficiaria frente a Colombia mayor, y casi triplicar el monto de la transferencia actual a los adultos mayores. Esto permitirá reducir en más de un 50% la incidencia de la pobreza moderada y en más de 85% la incidencia de la pobreza extrema en la población mayor de 65 años con un costo fiscal de 3,8 billones de pesos.

Estimaciones del pasivo pensional

De acuerdo con las estimaciones realizadas por el Minhacienda la reforma pensional puede reducir el déficit educir entre 7 y 12 puntos porcentuales (pp) del PIB el valor presente de los déficits de los pilares contributivo y semicontributivo*

Asi, con la implementación de la reforma pensional, el valor presente neto a 2070 de los déficits se podria reducir de 67,5% (en un escenario sin reforma), a 55,2% del PIB.

En el escenario con reforma, los resultados contemplan (i) los flujos de ingresos y gastos que tendría Colpensiones, (ii) los rendimientos financieros que se generarían en el Fondo de Ahorro del Pilar Contributivo y (iii) el gasto del pilar semicontributivo.

Se señala en el informe que las estimaciones realizadas no incluyen todos los ingresos con que contará el sistema de protección a la vejez para pagar las prestaciones y la inclusión del pilar solidario dentro del pasivo pensional.

Señala que la importancia de estimar el pasivo pensional tiene que ver con la cuantificación de los pasivos contingentes y los pasivos no explícitos en la deuda pública, a raíz del pago de pensiones o prestaciones sociales por medio del sistema de reparto. Esto como consecuencia de que la Nación adquiere una obligación con los cotizantes, con la promesa de otorgar una prestación social o una pensión en el futuro.

La importancia de estimar el pasivo pensional tiene que ver con la cuantificación de los pasivos contingentes y los pasivos no explícitos en la deuda pública, a raíz del pago de pensiones o prestaciones sociales por medio del sistema de reparto. Esto como consecuencia de que la Nación adquiere una obligación con los cotizantes, con la promesa de otorgar una prestación social o una pensión en el futuro.

Algunas personas mencionan que el pilar contributivo no contribuye a solucionar los problemas de inequidad que tiene actualmente el Régimen de Prima Media, debido a que no hay modificaciones paramétricas en la edad de jubilación o en las tasas de reemplazo. Esta afirmación desconoce que el pilar contributivo de la reforma se limita a 3 salarios mínimos, reduciendo los subsidios que el Régimen de Prima Media actual les ofrece a las pensiones relativamente más altas. Además, vale la pena mencionar que la reforma crea una comisión que cada cuatro años evaluará la posibilidad de modificar los parámetros del sistema pensional (edad de jubilación, tasas de reemplazo, semanas de cotización, entre otros).

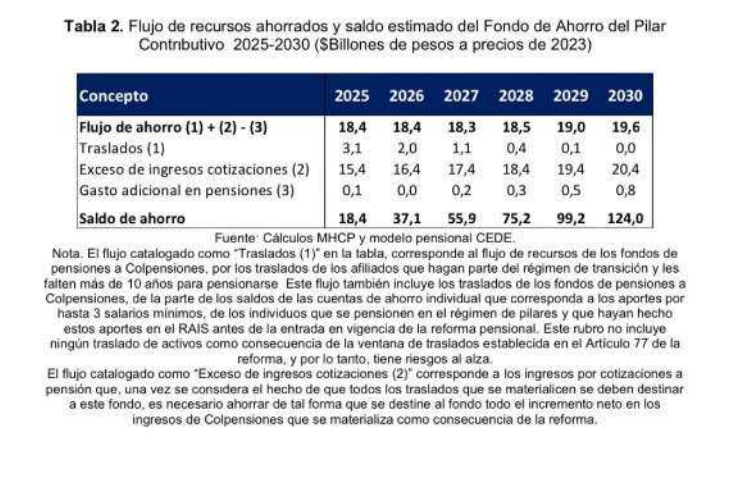

El fondo de ahorro evita que el ahorro nacional se deteriore, y permite mantener en particular el dinamismo del mercado de deuda pública Este es un objetivo clave de la política macroeconómica del pais. Gracias a su funcionamiento, a precios de 2023, este fondo habrá acumulado recursos por $124 billones a 2030, dado el flujo de cotizaciones adicionales que obtendrá Colpensiones y los traslados desde los fondos de pensiones que continuarian materializándose.

El Gobierno Nacional continúa trabajando en asegurar que la redacción del artículo del fondo de ahorro en la reforma pensional, al implementarse, tenga los efectos deseados. En este contexto, son bienvenidos todos los elementos que se planteen en el debate <público en este sentido.

https://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2022-2023/PL%20293-2023%20-%20REFORMA%20PENSIONAL.pdf

Mar. 28 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (4). Monto de las cotizaciones y aportes al fondo de solidaridad pensional de asalariados y pensionados, ingreso base de cotización

La cotización al Pilar Contributivo será del 16% del Ingreso Base de Cotización. Los empleadores pagarán el 75% de la cotización total y los trabajadores el 25% restante. Durante la vigencia de la relación laboral o del contrato de prestación de servicios, los(as) trabajadores(as) y sus empleadores(as), así como los(as) contratistas, los(las) independientes y rentistas de capital deberán efectuar cotizaciones obligatorias al Pilar Contributivo.

Quienes tengan un ingreso mensual igual o superior a cuatro (4) salarios mínimos legales mensuales vigentes, tendrán a su cargo un aporte adicional de dos puntos porcentuales (2%) sobre su base de cotización, destinado al Fondo de Solidaridad Pensional.

Las personas con ingreso igual o superior a 16 salarios mínimos legales mensuales vigentes deberán realizar un aporte adicional sobre su ingreso base de cotización así: de 16 a 17 smlmv de un 0.2%, de 17 a 18 smlmv de un 0.4%, de 18 a 19 smlmv de un 0.6%, de 19 a 20 smlmv de un 0.8% y superiores a 20 smlmv de 1% destinado al Fondo de Solidaridad Pensional de que trata la presente ley.

Los(as) pensionados(as) que devenguen una mesada superior a diez (10) salarios mínimos legales mensuales vigentes y hasta veinte (20) salarios mínimos legales mensuales vigentes, contribuirán para el Fondo de Solidaridad Pensional para la Subcuenta de Subsistencia en un dos por ciento 2%, y los que devenguen más de veinte (20) salarios mínimos contribuirán en un tres por ciento 3% para la misma cuenta.

En ningún caso la base de cotización en el Pilar Contributivo podrá ser inferior al monto del

salario mínimo legal vigente, salvo para aquellas personas que cotizan por semanas, quienes lo

harán sobre la correspondiente proporción.

Los 16 puntos correspondientes a la tasa de cotización se distribuirán de la siguiente manera:

1.En el componente de Prima Media del Pilar Contributivo, 13.6 puntos de la cotización sobre los ingresos de hasta tres (3) smlmv, se destinará al fondo común de vejez administrado por COLPENSIONES y al Fondo de Ahorro del Pilar Contributivo conforme con lo establecido en el siguiente artículo, ello en concordancia establecido en el artículo que crea el Fondo de Ahorro.

2. En el componente de Ahorro Individual del Pilar Contributivo, 14.2 puntos con lo de la cotización sobre más de tres (3) smlmv se destinará a la cuenta de Ahorro Individual del afiliado.

3. En el Pilar Contributivo, Colpensiones destinará 2.4 puntos para financiar los gastos de administración en el componente de Prima Media del Pilar Contributivo y los recursos necesarios para atender el pago de los seguros previsionales o el esquema que determine el Gobierno Nacional, para los riesgos de invalidez y muerte. De estos 2.4 puntos, podrá destinar hasta 1.0 para financiar los gastos de administración.

4. 1.0 punto de la cotización sobre ingresos de más de tres (3) smlmv y hasta veinticinco (25) smlmv se destinará a financiar el Fondo de Ahorro del Pilar Contributivo conforme con lo establecido en el siguiente artículo.

5. Hasta el 0.8 puntos de la cotización sobre ingresos de más de tres (3) smlmv y hasta veinticinco (25) smlmv se destinará a financiar los gastos de administración en el componente de Ahorro Individual del Pilar Contributivo.

En ningún caso, en el Pilar Contributivo se podrán utilizar recursos de las reservas de pensión de vejez, ni del Fondo de Ahorro del Pilar Contributivo, para gastos administrativos u otros fines distintos al financiamiento de las pensiones.

Ingreso base de cotización

El límite de la base de cotización será de veinticinco (25) smlmv para trabajadores(as) del sector

público y privado. El Ingreso Base de Cotización en el Sistema de Seguridad Social Integral y de Protección Social Integral para la Vejez, será el siguiente:

La base para calcular las cotizaciones será el salario mensual, siendo calculado con base en ley 4 para los servidores públicos. Los trabajadores con salario integral cotizarán sobre el 70% del salario. Si se recibe ingreso de mas de un empleador la cotización será proporcional al salario o ingreso devengado.

Los independientes por cuenta propia y los trabajadores independientes con contratos diferentes a prestación de servicios personales con ingresos netos mensuales iguales o superiores a un (1) salario mínimo legal mensual vigente efectuarán su cotización mes vencido, sobre una base mínima de cotización del cuarenta por ciento (40%) del valor mensual de los ingresos causados para quienes están obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del impuesto sobre las ventas – IVA.

Los trabajadores independientes con ingresos netos mensuales iguales o superiores a un (1) salario mínimo legal mensual vigente que celebren contratos de prestación de servicios personales, cotizarán

mes vencido al Sistema de Seguridad Social Integral, sobre una base mínima del cuarenta por ciento (40%) del valor mensualizado del contrato, sin incluir el valor del impuesto sobre las ventas -IVA.

https://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2022-2023/PL%20293-2023%20-%20REFORMA%20PENSIONAL.pdf

Lun. 27 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (1). Pilares

En su primer artículo señala que este sistema tendrá por objeto garantizar al amparo contra las contingencias de vejez, invalidez y muerte, y se aplicará para todos los residente en Colombia y el exterior.

Consta de cuatro pilares que son el solidario, semicontributivo y contributivo con aportes este último a prime medio y un componente complementario de ahorro individual y el pilar el ahorro voluntario:

|

2. Pilar semicontributivo: Integrado por las personas afiliadas al sistema que a los 65 años de edad no hayan cumplido los requisitos para acceder a pensión contributiva habiendo cotizado el sistema.

|

|

3.Pilar contributivo: Está dirigido a las trabajadoras dependientes e independientes, servidores públicos y personas con capacidad de pago para efectuar cotizaciones.

Está compuesto de:

1.Pilar contributivo en componente de prima media: integrado por todas las personas afiliadas al sistema y recibirá las cotizaciones por parte de los ingresos pase de cotización entre 1 y 3 SMLV.

Las prestaciones de este pilar se financian con el recursos del fondo común de vejez y a través de un mecanismo de prestación definida y el fondo de ahorro de pilar contributivo que se crea con la presente ley.

2. Pilar contributivo en su componente complementario de ahorro individual:Integrado por todas las personas afiliadas al sistema cuyo ingreso sea superior a los (3) smlv y recibirá las cotizaciones por la parte del ingreso base de cotización que exceda los (3) smlv y hasta los 25 smlv, cuyas prestaciones se financian con el monto de la ahorro individual alcanzado y sus respectivos rendimientos financieros.

|

4. Pilar de ahorro voluntario: lo integran las personas que hagan un ahorro voluntario a través de mecanismos que existan en el sistema financiero, según el régimen que establezca le ley, con el fin de complementar el monto de la pensión integral de la vejez.

A este pilar no le aplican las disposiciones de ley. Los aportes voluntarios serán inembargables de conformidad con la reglamentación que rige la materia.

El Gobnal podrá reglamentar un sistema de equivalencias para que con todos los recursos pueda complementar los requisitos mínimos de semana para tener derecho a una pensión integral de vejez en el Pilar Contributivo.

|

Esta ley no aplicará en el Pilar Contributivo ni Semicontributivo a las personas afiliadas a los regímenes pensionales especiales y exceptuados vigentes a la expedición de la presente ley ni a las personas que hayan obtenido una pensión de vejez y de invalidez o prestación en el Sistema General de Pensiones.

https://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2022-2023/PL%20293-2023%20-%20REFORMA%20PENSIONAL.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 30 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (11). Pensión de Sobrevivientes.

Quienes tendrán derecho a la pensión por muerte del pensionado o afiliado serán los miembros del grupo familiar del pensionado y los del grupo familiar que fallezcan siempre y cuando este hubiere cotizado 50 semanas dentro de los tres últimos años anteriores al fallecimiento siempre y cuando al fallecimiento no se hayan reclamado saldos o indemnización sustitutiva. El monto será del 80% del monto que hubiera correspondido en una pensión integral de vejez.

Serán beneficiarios vitalicios el cónyuge o compañeras permanente siempre y cuando tenga 30 años o mas de edad.

Si tiene menos, tendrá una vigencia máxima de 20 años, estableciendo que de esta mesada deberá el pensionado cotizar para obtener su propia mesada.

En caso de relaciones sucesivas si existe divorcio con el(la) cónyuge y no existe convivencia con éste(a), y existe una compañera o compañero permanente que cumple con el requisito de los cinco (5) años de convivencia anteriores a la muerte del(a) pensionado(a), la sustitución pensional corresponde en su totalidad al(la) compañero o compañera permanente.

En caso de que no exista divorcio, pero haya separación de hecho y la compañera o compañero permanente cumple con los cinco (5) años de convivencia anteriores al fallecimiento, la pensión se dividirá proporcionalmente al tiempo convivido con cada uno de ellos.

En caso de simultaneidad de convivencia entre el(la) pensionado(a) y el(la) cónyuge, y otros compañeros o compañeras permanentes o familias poliamorosas de más de cinco (5) años de convivencia, se distribuirá la pensión en forma proporcional entre ellos(as).

El monto mensual de la pensión de sobrevivientes por muerte del(a) pensionado(a) será igual al 100% de la pensión que aquel(la) disfrutaba en ambos componentes.

El monto mensual de la pensión total de sobrevivientes por muerte del afiliado(a) será igual al 45% del ingreso base de liquidación más 2% de dicho ingreso por cada cincuenta (50) semanas adicionales de cotización a las primeras quinientas (500) semanas de cotización, sin que exceda el 75% del ingreso base de liquidación.

En ningún caso el monto de la pensión podrá ser inferior al salario mínimo legal mensual vigente. La pensión contributiva de sobrevivientes se reconocerá y pagará en el Componente de Prima Media o por el mecanismo que se adopte por parte del Gobierno Nacional.

El ingreso base será el promedio de los últimos 10 años anteriores al reconocimiento de la pensión.

Financiación de la pensión contributiva de sobrevivientes por muerte del afiliado. Las pensiones de sobrevivientes se financiarán con cargo a la equivalencia de los tiempos aportados en el Componente de Prima Media, el bono pensional a que hubiere lugar, los aportes y rendimientos en el Componente Complementario de Ahorro Individual y la suma adicional que sea necesaria para completar el capital que financie el monto de la pensión. La suma adicional estará a cargo de la aseguradora con la cual se haya contratado el seguro de invalidez y de sobrevivientes o el mecanismo que determine el Gobierno Nacional.

Indemnización sustitutiva o devolución de saldos de la pensión. Los(as) beneficiarios(as) del(a) atiliado(a) determinados en esta ley, que al momento de su muerte no hubiese reunido los requisitos exigidos para la pensión de sobrevivientes, tendrán derecho a recibir, en sustitución, una indemnización que se liquidará a un salario base de liquidación promedio semanal multiplicado por el número de semanas cotizadas; al resultado así obtenido se le aplica el promedio ponderado de los porcentajes sobre los cuales haya cotizado el afiliado. La forma como se liquidará esta indemnización será reglamentada por el Gobierno Nacional.

En el Componente Complementario de Ahorro Individual cuando el (la) afiliado(a) fallezca sin cumplir con los requisitos para causar una pensión de sobrevivientes, se le entregará a sus beneficiarios(as) la totalidad del saldo, incluidos los rendimientos financieros y adicionado con el valor del bono pensional si a ello hubiere lugar.

Seguro de invalidez y sobrevivencia. El seguro que contrate la Administradora del Componente de Prima Media para efectuar el pago de las mesadas pensionales de invalidez y sobrevivencia o de la suma adicional necesaria para financiar las pensiones de invalidez y sobrevivientes así como el pago de incapacidades temporales en los términos de la normatividad vigente, deberá ser colectivo y de participación. El Gobierno Nacional determinará la forma y condiciones para la contratación del referido seguro.

En caso de que no se hayan dado las condiciones para la contratación del referido seguro, el Gobierno Nacional podrá definir otros mecanismos de aseguramiento para el pago de la suma adicional necesaria para financiar las pensiones de invalidez y sobrevivientes del Sistema de Protección Social Integral para la Vejez.

Inexistencia de beneficiarios: En caso de muerte del(a) afiliado(a), si no hubiere beneficiarios de la pensión y si tuviere saldos en el Componente Complementario de Ahorro Individual, estos harán parte de la masa sucesoral de bienes del(a) causante.

Auxilio funerario. La persona que compruebe haber sufragado los gastos de entierro de un(a) afiliado(a) o pensionado(a), tendrá derecho a percibir un auxilio funerario equivalente al último salario base de cotización, o al valor correspondiente a la última mesada pensional recibida, según sea el caso, sin que este auxilio pueda ser inferior a 5 salarios mínimos ni superior a 10 saladios mínimos.

https://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2022-2023/PL%20293-2023%20-%20REFORMA%20PENSIONAL.pdf

Mié. 29 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (8). Comentarios de gremios y academia sobre la reforma y el comunicado del Minhacienda del 28 de marzo. Observatorio fiscal, Universidad Javeriana

En entrevista con Signo Pesos el 28 de marzo, se plantea desde este observatorio que el documento del Minhacienda parece basarse en una versión diferente de la reforma en particular en el artículo 24 que es el que crea el Fondo de Ahorro del Pilar contributivo y establece como se utilizarán los recursos de cotizaciones para pago de pensiones en los próximos años:

Al respecto se señala:

Minhacienda en su documento publicado el 27 de marzo dice que el déficit de los pilares contributivo y semicontributivo se reduciría del 67% al 55% del PIB hasta 2070, señalando el observatorio de la Javeriana que en el texto de la reforma los cálculos están realizados hasta 2052, anotando que deberían considerarse los cálculos hasta 2100 debido a que la reforma pensional afectará las generaciones futuras.

Por lo tanto, la sostenibilidad de las pensiones se basará en cómo se diseñe el Fondo de Ahorro del Pilar Contributivo, que es público y debe cumplir el objetivo de que el ahorro no disminuya. Para garantizar este principio se plantea que los recursos deberían gastarse solamente en las pensiones de los nuevos cotizantes y no pagando pensiones actuales, que es lo que señala el artículo 24:

ARTÍCULO 24: FONDO DE AHORRO DEL PILAR CONTRIBUTIVO: Créase el Fondo de Ahorro del Pilar Contributivo como una cuenta especial administrado por COLPENSIONES a través de patrimonios autónomos, entidades financieras o encargos fiduciarios conforme lo establezca el Gobierno Nacional.

El Fondo estará constituido por un porcentaje de los ingresos por cotización a pensión que reciba el Componente de Prima Media del Pilar Contributivo, administrado por COLPENSIONES. El Fondo tendrá por finalidad el cubrimiento frente al riesgo contingente que se constituya cuando el financiamiento por parte de la Nación al total de los pilares semicontributivo y contributivo llegue a superar el 1.2% del PIB del año en curso y cubrirá el excedente correspondiente.

Los recursos adicionales de que trata este artículo corresponderán a los siguientes, a partir de la entrada en vigencia de la presente ley, así:

- 0.57 del PIB para el periodo 2025-2030 y se descontarán de las cotizaciones respectivas de esos años.

- 0.8 del PIB para el periodo 2031-2040 y se descontarán de las cotizaciones respectivas de esos años

- 0.88 del PIB para el periodo 2041-2050 y se descontarán de las cotizaciones respectivas de esos años.

- 0.92 del PIB a partir del 2050 y se descontarán de las cotizaciones respectivas de esos años.

Contribución solidaria de un (1) punto de los diez y seis (16) de cotización sobre los aportes de los ingresos de más de tres (3) smlmv y hasta veinticinco (25) smlmv de que trata el artículo de la Distribución de la cotización.

La totalidad de los ingresos por traslados de recursos entre el Régimen de Ahorro Individual con Solidaridad a COLPENSIONES que se materialicen en virtud de las disposiciones de esta ley. La totalidad de los recursos que se transfieran desde el RAIS, en la fase de desacumulación de recursos en el Régimen de Prima Media, al momento de la pensión del afiliado.

Parágrafo 1. Estos recursos no podrán destinarse a fines diferentes a los mencionados en este Gobierno Nacional reglamentará el funcionamiento y administración de este Fondo, la desacumulación y el régimen de inversión de los recursos, bajo un portafolio de inversiones admisibles en el mercado que garantice el correcto funcionamiento del capitales y el financiamiento que corresponda a la Nación.

Parágrafo 2. La reglamentación deberá incluir la creación de un Comité Directivo en donde se definan las políticas generales de administración e inversión, dentro del cual harán parte el Ministro del Trabajo o su delegado, el Ministro de Hacienda y Crédito Público o su delegado, el Director del Departamento Nacional de Planeación o su delegado y el Presidente de COLPENSIONES, quien tendrá voz pero no voto. La Secretaria Técnica estará a cargo de COLPENSIONES..

El Minhacienda tendría un stock de 124 billones de pesos hasta el 2030, señalando el observatorio que este stock no se alcanzaría si se van gastando los recursos como está planteado en el artículo 24 y que hay inconsistencia entre lo que dice este artículo y lo publicado en el documento del Minhacienda.

Se señala que para que el Fondo cumpla su función los recursos deberían gastarse solamente en las pensiones de los nuevos cotizantes y no pagando pensiones actuales como lo plantea este artículo.

Comparte lo propuesto por ANIF en el sentido de que el tope de cotizaciones al pilar contributivo debería ser menor a 3 SMLV que es el que esta en la reforma. Esto por que el sistema se moverá hacia un régimen de reparto lo que no es bueno para una población que va envejeciendo. Hay que promover un régimen de ahorro.

Mar. 28 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (5). Fondo de ahorro del pilar contributivo, Fondo de solidaridad pensional

El Fondo de Ahorro del Pilar Contributivo será una cuenta especial administrada por COLPENSIONES a través de patrimonios autónomos, entidades financieras o encargos fiduciarios conforme lo establezca el Gobierno Nacional.

El Fondo estará constituido por un porcentaje de los ingresos por cotización a pensión que reciba el Componente de Prima Media del Pilar Contributivo, administrado por COLPENSIONES.

El Fondo tendrá por finalidad el cubrimiento frente al riesgo contingente que se constituya cuando el financiamiento por parte de la Nación al total de los pilares semicontributivo y contributivo llegue a superar el 1.2% del PIB del año en curso y cubrirá el excedente correspondiente.

Los recursos adicionales de que trata este artículo corresponderán a los siguientes, a partir de la

entrada en vigencia de la presente ley, así:

- 0.57 del PIB para el periodo 2025-2030 y se descontarán de las cotizaciones respectivas deesos años.

- 0.8 del PIB para el periodo 2031-2040 y se descontarán de las cotizaciones respectivas deesos años.

- 0.88 del PIB para el periodo 2041-2050 y se descontarán de las cotizaciones respectivas deesos años.

- 0.92 del PIB a partir del 2050 y se descontarán de las cotizaciones respectivas de esosaños.

Contribución solidaria de un (1) punto de los diez y seis (16) de cotización sobre los aportes de los ingresos de más de tres (3) smlmv y hasta veinticinco (25) smlmv de que trata el artículo de la Distribución de la cotización.

La totalidad de los ingresos por traslados de recursos entre el Régimen de Ahorro Individual con Solidaridad a COLPENSIONES que se materialicen en virtud de las disposiciones de esta ley.

La totalidad de los recursos que se transfieran desde el RAIS, en la fase de desacumulación de recursos en el Régimen de Prima Media, al momento de la pensión del afiliado.

1. Estos recursos no podrán destinarse a fines diferentes a los mencionados en este Gobierno Nacional reglamentará el funcionamiento y administración de este Fondo, la desacumulación y el régimen de inversión de los recursos, bajo un portafolio de inversiones admisibles en el mercado que garantice el correcto funcionamiento del capitales y el financiamiento que corresponda a la Nación.

Fondo de solidaridad pensional

El Fondo de Solidaridad Pensional a través de la Subcuenta de Solidaridad, tiene por objeto ampliar la cobertura y subsidiar o cofinanciar las cotizaciones al Sistema de Protección Social Integral para la Vejez de los grupos de población que por sus características y condiciones socio económicas no pueden realizar la cotización completa en el Pilar Contributivo, tales como trabajadores(as) independientes, desempleados(as), artistas, deportistas, madres FAMI, personas en situación de discapacidad, población, Rrom, indígenas, afrodescendientes, palenqueros, negros y afrocolombianos, así como a los(las) trabajadores(as) que carezcan de suficientes recursos para efectuar la totalidad de la cotización.

La Subcuenta de Subsistencia estará dirigida a financiar el Pilar Solidario, a la protección de las personas en situación de pobreza extrema, pobreza o vulnerabilidad, las madres comunitarias,

sustitutas y FAMI mediante un subsidio económico, cuyo origen, monto y regulación se establece en esta ley.

La identificación de las posibles beneficiarias a este subsidio la realizará el Instituto Colombiano de Bienestar Familiar ICBF, entidad que complementará en una proporción que se defina el

subsidio a otorgar por parte de la Subcuenta de Subsistencia del Fondo de Solidaridad Pensional. El Gobierno Nacional reglamentará la materia.

|

Fuentes de recursos del Fondo de solidaridad pensional |

|

|

Subcuenta de solidaridad |

Subcuenta de subsistencia |

|

El cincuenta por ciento (50%) de la cotización adicional del 2% sobre la base de cotización, a cargo de los afiliados al sistema cuya base de cotización sea igual o superior a cuatro (4) salarios mínimos legales mensuales vigentes;

Los recursos que aporten las entidades territoriales para planes de extensión de cobertura en sus respectivos territorios, o de agremiaciones o federaciones para sus afiliados.

Las donaciones que reciba, los rendimientos financieros de sus recursos, y en general los demás recursos que reciba a cualquier título, y Las multas a que se refieren los artículos 111 y 271 de la Ley 100 de 1993, |

Los afiliados con ingreso igual o superior a 16 salarios mínimos mensuales legales vigentes tendrán un aporte adicional sobre su ingreso base de cotización, así: de 16 a 17 smlmv de un 0.2%, de 17 a 18 smlmv de un 0.4%, de 18 a 19 smlmv de un 0.6%, de 19 a 20 smlmv de un 0.8% y superiores a 20 smlmv de 1%;

El cincuenta (50%) de la cotización adicional del 2% sobre la base de cotización, a cargo de los afiliados al sistema cuya base de cotización sea igual o superior a cuatro (4) salarios mínimos legales mensuales vigentes.

Los aportes del presupuesto nacional. Estos no podrán ser inferiores a los recaudados anualmente por los conceptos enumerados en los literales a) y b) anteriores, y se liquidarán con base en lo reportado por el fondo en la vigencia del año inmediatamente anterior, actualizados con base en la variación del índice de precios al consumidor, certificado por el DANE;

Los pensionados que devenguen una mesada superior a diez (10) salarios mínimos legales mensuales vigentes y hasta veinte (20) contribuirán para el Fondo de Solidaridad Pensional para la Subcuenta de Subsistencia en un 2%, y los que devenguen más de veinte (20) salarios mínimos contribuirán en un 3% para la misma cuenta. |

https://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2022-2023/PL%20293-2023%20-%20REFORMA%20PENSIONAL.pdf

Lun. 27 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (2). Sobre afiliación y cotización al sistema, prestaciones.

Los recursos del sistema de protección son públicos, no pertenecen a la nación ni a las entidades que los administran ni se podrán utilizar para fines distintos a los propios del sistema.

La afiliación al sistema es obligatoria para los trabajadores, dependientes, independientes y rentistas de capital en el Pilar Contributivo. Quienes tengan un ingreso base de cotización que exceda los 3 SMLV deberán seleccionar su administradora Fondo de Pensiones en el Componente Complementario de ajorro individual de dicho Pilar Contributivo.

No obstante, quienes ya se encuentren afiliados a una Administradora de Fondos de Pensiones antes de la vigencia de esta ley no requerirán adelantar una nueva afiliación. La afiliación siempre implica realizar los aportes que se establece en la presente ley, no existirá una edad máxima para ingresar al sistema. La Pila seguirá siendo el mecanismo de administración del sistema.

El límite máximo de cotización será de 25 SMLV de acuerdo con la reglamentación legalmente establecida. cotizaciones son obligatorias en el Pilar Contributivo para quienes ingresos iguales o superiores a un (1) salario mínimo legal vigente.

Las entidades administradoras de los Pilares Semicontributivo, Contributivo y de Ahorro Voluntario del Sistema de Protección Social Integral para la Vejez, estarán sujetas al control y vigilancia de la Superfinanciera.

Para quienes a la entrada en vigor de la presente ley se encuentren afiliados a COLPENSIONES y no estén cobijados por el Régimen de Transición consagrado el artículo 76 de esta ley, que coticen por encima de los tres (3) smlmv deberán seleccionar una Administradora del Componente Complementario de Ahorro Individual dentro de los primeros seis (6) meses, contados a partir de la expedición de la presente ley. Vencido el plazo, en caso de no hacerlo, serán asignados aleatoriamente, a través del mecanismo que establezca el Gobierno Nacional.

Prestaciones

Pensión de Vejez, Pensión de Invalidez, Pensión de Sobrevivientes, Auxilio Funerario

Indemnización Sustitutiva y/o Devolución de Aportes para pensiones de invalidez y muerte, y el pago de incapacidades conforme a lo establecido en la normatividad vigente.

El Sistema de Protección Social Integral para la Vejez reconocerá y pagará la Renta Básica Solidaria y los Beneficios Económicos Periódicos en los Pilares Solidario y Semicontributivo en los términos de la presente ley.

Las personas que no accedan a la prestación pensional en el Pilar Contributivo se incorporarán al Pilar Semicontributivo para acceder a los Beneficios Económicos Periódicos establecidos.

Las personas que cotizan en el Pilar Contributivo y no logran cumplir con los requisitos para el reconocimiento de su Pensión Integral de Vejez, podrán acceder a una prestación anticipada de conformidad con lo establecido en esta ley.

Características de las prestaciones:

La Pensión de Vejez Integral reconocida en el Pilar Contributivo, estará conformada por el valor determinado en el Componente de Prima Media más el valor determinado en el Componente Complementario de Ahorro Individual si a ello hubiere lugar, y se tratará de una única pensión integral.

Para el reconocimiento de las prestaciones del Sistema de Protección Social Integral para la Vejez en el Pilar Contributivo, en sus Componentes de Prima Media y Complementario de Ahorro Individual, se tendrán en cuenta las semanas cotizadas en este régimen y las cotizadas con anterioridad a la vigencia de la presente Ley, en cualquiera de los regímenes existentes, así como los tiempos realizados a cualquier caja, fondo o entidad del sector público o privado, si a ello hubiere lugar; así mismo, las semanas que se hayan cotizado dentro de la equivalencia contemplada en el programa de Beneficios Económicos Periódicos BEPS, los tiempos que hayan sido convalidados a través de bonos pensionales,

títulos pensionales y cálculo actuarial por omisión si a ello hubiera lugar y a satisfacción de la administradora.

Se podrá disponer de los recursos cotizados y ahorrados en el Componente Complementario de Ahorro Individual con el fin de acreditar el requisito de semanas mínimas para adquirir el derecho a la pensión en el Componente de Prima Media, a través de un sistema actuarial de equivalencias que calcule el valor de las semanas, el cual será reglamentado por el Gobierno Nacional.

Las personas que coticen en el Pilar Contributivo que no logren cumplir con los requisitos para tener una pensión integral de vejez, podrán acceder a una prestación anticipada de conformidad con lo establecido en la presente ley.

Las pensiones de invalidez y sobrevivientes se reconocerán por la Administradora del Componente de Prima Media, quien deberá contratar un seguro previsional o el mecanismo que defina el Gobierno Nacional para el cubrimiento de estas contingencias, su financiación se llevará a cabo con las cotizaciones realizadas al Componente de Prima Media y con el valor de los ahorros realizados al Componente Complementario de Ahorro Individual, el valor del bono pensional si a ello hubiere lugar y la suma adicional a cargo de la aseguradora.

En desarrollo del principio de solidaridad, en el Pilar Contributivo se garantiza el reconocimiento y pago de una pensión mínima siempre que se cumpla con los requisitos establecidos en el Componente de Prima Media, en los términos de la presente ley.

Las personas que hayan realizado aportes a los Regímenes Pensionales anteriores a la vigencia de la presente ley, tendrán derecho a que se le reconozcan los valores aportados a través de la expedición de un Bono, Título Pensional o Devolución de Aportes con destino a la administradora que reconocerá la Pensión Integral de Vejez.

No podrá otorgarse una prestación del Componente de Ahorro Individual del Pilar Contributivo sin que se hayan cumplido los requisitos para acceder a una prestación del Componente Contributivo de Prima Media, en todo caso se podrá hacer uso del sistema actuarial de equivalencias para completar los requisitos del Componente de Prima Media, entendiendo que la prestación es única e integral.

https://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2022-2023/PL%20293-2023%20-%20REFORMA%20PENSIONAL.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 30 de Marzo de 2023

Energía

29 de marzo de 2023

Fondos

29 de marzo de 2023

Hidrocarburos

29 de marzo de 2023

| El desarrollo normativo de la gestión de las Licencias Ambientales de Estaciones de Servicio de Combustible (EDS), fue desarrollado a través de un concepto de la SDA |

Infraestructura

29 de marzo de 2023

| Entidades territoriales volverían a financiar proyectos con créditos respaldados por regalías | Ámbito Jurídico |

Salud

29 de marzo de 2023

| Precisiones normativas de MinSalud referentes al reconocimiento de la incapacidad por enfermedad general |

Mié. 29 de Marzo de 2023

Energía

28 de marzo de 2023

| Gobierno prepara otro decreto para intentar reducir tarifas de energía eléctrica | Ámbito Jurídico |

Fondos

28 de marzo de 2023

Hidrocarburos

28 de marzo de 2023

| Consideraciones de la CREG respecto de las normas aplicables al Reglamento de Distribución y Comercialización Minorista de Gas Licuado de Petróleo |

Servicios Financieros

28 de marzo de 2023

| Anuncian un millón de créditos para financiar economía popular | Ámbito Jurídico |

| Orientaciones de la SuperFinanciera en cuanto al Sistema de Administración de Riesgos Ambientales-SARAS- |

Telecomunicaciones

28 de marzo de 2023

Mar. 28 de Marzo de 2023

Energía

27 de marzo de 2023

Fondos

27 de marzo de 2023

| Minhacienda da visto bueno al proyecto de reforma pensional | Ámbito Jurídico |

Gobierno

27 de marzo de 2023

| BanRepública: FMI publicó el documento del equipo técnico y resaltó que el marco de política económica del país continúa siendo sólido y encaminado a corregir los desequilibrios macroeconómicos |

Hidrocarburos

27 de marzo de 2023

| MinMinas efectuó un traslado del Sistema y evaluación y monitoreo del licenciamiento ambiental a los proyectos de exploración y explotación Bienio 2023-2024 |

Infraestructura

27 de marzo de 2023

| Concepto del DNP precisó aspectos relacionados con la inembargabilidad de las regalías |

Salud

27 de marzo de 2023

| Esta semana se conocerá la primera ponencia de la reforma a la salud | Ámbito Jurídico |

Servicios Financieros

27 de marzo de 2023

| Proyecto de norma de MinHacienda busca modificar decreto para determinar las modalidades de crédito, cuyas tasas de interés deben ser certificadas por la SuperFinanciera |

Lun. 27 de Marzo de 2023

Energía

24 de marzo de 2023

| CREG reiteró que es responsabilidad de las empresas prestadoras aplicar las fórmulas tarifarias para determinar el valor a trasladar a los usuarios |

23 de marzo de 2023

| UPME recuerda requisitos para solicitar la modificación de los conceptos de conexión |

Gobierno

24 de marzo de 2023

| Contraloría lanzó alerta sobre riesgo de colocación de recursos por más de $5.2 billones |

23 de marzo de 2023

| Texto de la ponencia para primer debate y del informe definitivo del proyecto de Ley del Plan Nacional de Desarrollo 2022-2026 |

Hidrocarburos

24 de marzo de 2023

23 de marzo de 2023

| A través de proyecto de norma, MinHacienda busca reglamentar la autorretención en la fuente por ingresos provenientes de la exportación de hidrocarburos, carbón y los ingresos derivados de su venta |

Infraestructura

25 de marzo de 2023

| Hoy se abren las postulaciones para el programa Caminos Comunitarios de la Paz Total |

| Comunicado Audiencia de adjudicación de la Interventoría del Canal del Dique | Portal ANI |

Salud

24 de marzo de 2023

| Minsalud expide decreto para controlar desabastecimiento de medicamentos | Ámbito Jurídico |

23 de marzo de 2023

Servicios Financieros

24 de marzo de 2023

| Preparan cambios para créditos cuyas tasas deben ser certificadas por la Superfinanciera | Ámbito Jurídico |

Telecomunicaciones

24 de marzo de 2023

| Gobierno del cambio avanza en la construcción del Plan Estratégico de Tecnologías de Información |

23 de marzo de 2023

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 30 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (12). Administración y financiamiento del componente complementario de ahorro individual del pilar contributivo.

El Componente Complementario de Ahorro Individual del Pilar Contributivo podrá ser administrado por las administradoras de fondos de pensiones del Régimen de Ahorro Individual con Solidaridad previsto en la Ley 100 de 1993, las sociedades fiduciarias, las compañías de seguros de vida y las sociedades comisionistas de bolsa.

El Gobierno Nacional podrá determinar las cargas regulatorias para las actividades ejercidas por las entidades vigiladas por la Superintendencia Financiera de Colombia, para lo cual podrán modificar los requisitos de operación, las actividades autorizadas, así como la determinación de la regulación prudencial en consideración a la naturaleza de los riesgos.

Las Sociedades Administradoras de Fondos de Pensiones y Cesantías del Componente Complementario de Ahorro Individual podrán, previa autorización de la Superintendencia Financiera de Colombia de acuerdo con las facultades de intervención establecidas en el artículo 48 del Estatuto Orgánico del Sistema Financiero, incluir en su objeto social las actividades autorizadas para las Sociedades Fiduciarias y las Sociedades Comisionistas de Bolsa, conforme a la reglamentación que expida el Gobierno Nacional en la materia.

Así mismo, las sociedades fiduciarias, las entidades aseguradoras de seguros de vida y las sociedades

comisionistas de bolsa que decidan participar en la administración de los recursos del Componente Complementario de Ahorro Individual del Pilar Contributivo, deberán cumplir con los requisitos que establezca el Gobierno Nacional y deberán ser previamente autorizadas por la Superintendencia Financiera para estos efectos.

Niveles de patrimonio. El Gobierno Nacional fijará los niveles de patrimonio adecuado para las entidades que administren los fondos de pensiones del Componente Complementario de Ahorro Individual de acuerdo con los distintos riesgos asociados a esta actividad, que se garantice una adecuada competencia.

Las entidades administradoras deberán ser autorizadas por la Superfinanciera para administrar los fondos de pensiones para administrar este componente complementario de ahorro individual. Deberán acreditar un capital mínimo equivalente al dispuesto en la ley 100 de 1993. Cumplir con los niveles de patrimonio adecuado, reglamentados por el Gobierno Nacional, disponer de la capacidad humana y técnica especializada suficiente.

Gobierno Nacional establecerá los estándares mínimos de gobierno corporativo, de acuerdo con las mejores prácticas internacionales y los lineamientos técnicos de la materia, entre otros los relacionados con idoneidad y número de miembros independientes de la Junta Directiva que deberán acreditar las entidades que administren los fondos de pensiones del Componente Complementario de Ahorro Individual del Pilar Contributivo.

Fondos de pensiones como patrimonios autónomos. Los Fondos de Pensiones del Componente Complementario de Ahorro Individual del Pilar Contributivo estarán conformados por el conjunto de las cuentas individuales, así como los intereses, dividendos o cualquier otro ingreso generado por los activos que los integren, que constituyen patrimonios autónomos, propiedad de los(as) afiliados(as) con destinación específica, independientes del patrimonio de la administradora.

Participación de los afiliados en el control de las entidades administradoras. Los(as) afiliados(as) y accionistas de las entidades administradoras elegirán el(la) Revisor(a) Fiscal para el control de la administración del respectivo fondo. Los(as) afiliados(as) tendrán como representantes en la junta directiva a los miembros independientes, un(a) representante del Componente Complementario de Ahorro Individual del Pilar Contributivo y un(a) representante de los afiliados. Estos miembros junto con el(la) revisor(a) fiscal revelarán por los intereses de los(as) afiliados(as) y su elección y ejercicio se reglamentará por parte del Gobierno Nacional.

Inversión de los recursos

Con el fin de garantizar la seguridad, rentabilidad y liquidez de los recursos del sistema, las administradoras del Componente Complementario de Ahorro Individual, los invertirán en las condiciones que para el efecto establezca el Gobierno Nacional, los cuales deberán considerar, entre otros, tipos y porcentaje de activos admisibles según el nivel de riesgo.

Dentro del esquema de multifondos el Gobierno Nacional establecerá su régimen de inversiones con el objetivo de procurar la mejor rentabilidad ajustada por riesgo a los(as) afiliados(as) y la Superintendencia Financiera ejercerá la vigilancia al cumplimiento de la composición del portafolio de dicho fondo, según lo dispuesto por el Gobierno Nacional en el régimen de inversiones que defina.

El Gobierno Nacional podrá reglamentar las condiciones bajo las cuales las administradoras del Componente Complementario de Ahorro Individual puedan utilizar agentes, mandatarios u otro tipo de intermediarios para la realización de las operaciones de inversión de los recursos administrados, siempre que esta delegación tenga como objetivo optimizar las condiciones de los portafolios en donde se administran los recursos.

En ningún caso, esta delegación podrá implicar la determinación, por parte de terceros diferentes de las Administradoras del Componente Complementario de Ahorro Individual, de los objetivos, principios o políticas generales de inversión de los recursos que administran.

En esta delegación de funciones las entidades serán responsables de la debida diligencia en el cumplimiento de los deberes que defina el Gobierno, así como de contar con los mecanismos que aseguren el adecuado respaldo patrimonial de los delegatarios. Así mismo, el Gobierno Nacional podrá definir los requisitos que deban acreditar las personas jurídicas que sean destinatarias de inversión o colocación de recursos del componente complementario de ahorro individual.

Parágrafo: El Gobierno Nacional establecerá el número de fondos, así como su régimen de inversiones, con el fin de procurar la mejor rentabilidad ajustada por riesgo a los(as) afiliados(as). Así mismo, el Gobierno Nacional podrá reglamentar la creación de nuevos fondos dentro del esquema de multifondos en caso de considerarlo necesario para fortalecer la etapa de acumulación. La Superintendencia Financiera ejercerá la vigilancia al cumplimiento de la composición de los portafolios y el adecuado funcionamiento del esquema de multifondos, según lo estipulado por el Estatuto Orgánico del Sistema Financiero y lo dispuesto por el Gobierno Nacional en la reglamentación que expida sobre la materia.

Rentabilidad mínima y reserva de estabilización de rendimientos. Las Administradoras del Componente Complementario de Ahorro Individual deberán garantizar a los afiliados una rentabilidad mínima de cada uno de los Fondos de Pensiones, cuyas condiciones serán determinadas por el Gobierno Nacional.

Para garantizar el cumplimiento de la rentabilidad mínima las administradoras deberán constituir y mantener la reserva de estabilización de rendimientos, entendida como una provisión de recursos propios que se constituye como fuente de pago ante el incumplimiento de la rentabilidad mínima.

En aquellos casos en los cuales no se alcance la rentabilidad mínima, las administradoras del componente complementario de ahorro individual deberán responder con sus propios recursos, afectando inicialmente la reserva de estabilización de rendimientos que el Gobierno Nacional defina para estas entidades.

Rentabilidad mínima en caso de liquidación, fusión o cesión de la administradora por retiro del afiliado. En caso de liquidación, cesión o fusión de una administradora, los recursos que formen parte de la reserva de estabilización de rendimientos de que tratan los artículos anteriores, se abonarán en las cuentas individuales de ahorro pensional de sus afiliados(as).

Así mismo, en caso de traslado de un(a) afiliado (a) a otra administradora se le deberá reconocer la rentabilidad mínima exigida, mediante el pago inmediato de las cuantías que de la cuenta especial de estabilización resulten proporcionalmente a su favor.

Publicación de rentabilidad. Las administradoras deberán publicar la rentabilidad obtenida por los fondos de pensiones en la forma y con la periodicidad que para el efecto determine la Superintendencia Financiera de Colombia.

Contratos para el recaudo o transferencia de los recursos. Las Administradoras del Componente Complementario de Ahorro Individual podrán celebrar contratos con instituciones financieras u otras entidades, con cargo a sus propios recursos, con el objeto de que éstos se encarguen de las operaciones de recaudo, pago y transferencia de los recursos manejados por las primeras, en las condiciones que se determinen, con el fin de que dichas operaciones puedan ser realizadas en todo el territorio nacional.

individuales de ahorro pensional de sus afiliados(as).

Así mismo, en caso de traslado de un(a) afiliado (a) a otra administradora se le deberá reconocer la rentabilidad mínima exigida, mediante el pago inmediato de las cuantías que de la cuenta especial de estabilización resulten proporcionalmente a su favor.

Promoción. La promoción de las actividades de las administradoras del Componente Complementario de Ahorro Individual deberá sujetarse a las normas que sobre el particular determine la Superintendencia Financiera de Colombia, en orden a velar porque aquélla sea veraz y precisa, tal publicidad solamente podrá contratarse con cargo al presupuesto de gastos administrativos de la entidad.

En todo caso, todas las administradoras deberán publicar, con la periodicidad y en la forma que al efecto determine la misma Superintendencia el valor de las comisiones cobradas.

Garantía estatal de las prestaciones del componente complementario de ahorro individual. La Nación garantizará el pago de las prestaciones del Componente Complementario de Ahorro Individual en caso de menoscabo patrimonial o suspensiones de pago de las administradoras del sistema responsables de su cancelación de acuerdo con la reglamentación que expida el Gobierno Nacional.

Parágrafo. En todos los eventos en los que exista defraudación o malos manejos por parte de las

administradoras del sistema, para eludir sus obligaciones con los(as) afiliados(as) y pensionados(as), deberán responder penalmente por sus actos. Para efectos de la responsabilidad penal, los aportes de los(as) afiliados(as) y pensionados(as) se considerarán recursos del tesoro público.

Sanciones a las administradoras. Sin perjuicio de la aplicación de las demás sanciones que puede imponer la Superintendencia Financiera en desarrollo de sus facultades legales, cuando las administradoras del componente complementario de ahorro individual incurran en defectos respecto de los niveles adecuados de patrimonio exigidos, la Superintendencia Financiera de Colombia impondrá, por cada incumplimiento, una multa en favor del Fondo de Solidaridad Pensional por el equivalente al tres punto cinco por ciento (3.5%) del valor del defecto mensual, sin exceder, respecto de cada incumplimiento, del uno punto cinco por ciento (1.5%) del monto requerido para dar cumplimiento a tal relación.

Así mismo, cuando el monto correspondiente a la Reserva de Estabilización de Rendimientos sea inferior al mínimo establecido, la Superintendencia Financiera de Colombia impondrá una multa en favor del Fondo de Solidaridad Pensional por el equivalente al tres punto cinco por ciento (3.5%) del valor del defecto mensual presentado por la respectiva administradora.

En adición a lo previsto en los incisos anteriores, la Superintendencia Financiera de Colombia impartirá todas las órdenes que resulten pertinentes para el inmediato restablecimiento de los niveles adecuados de patrimonio o de la Reserva de Estabilización de Rendimientos, conforme al procedimiento administrativo correspondiente.

Parágrafo: La Superintendencia Financiera deberá organizar y suprimir aquellas entidades administradoras del Régimen de Prima Media, de las cuales versa el artículo 52 de la Ley 100 de 1993, que no harán parte del Sistema Integral de Protección para la Vejez del cual trata la presente.

Mié. 29 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (9). Comentarios de gremios y academia sobre la reforma y el comunicado del Minhacienda del 28 de marzo. ANIF

Ante el documento presentado por el Minhacienda y reseñado en nuestra sección de sector de la semana, ANIF se ratifica en su estimación de que el pasivo pensional aumentaría entre 230 y 250% del PIB con la reforma.

En respuesta se señala desde el Ministerio del Trabajo que la reforma tiene el Fondo de Ahorro pensional que protege frente a la incertidumbre que se pueda generar en el futuro, cuando el número de personas a pensionarse sea mayor y la población envejezca. Y que cada pilar tendrá recursos que ayudan a su sostenimiento.

Señala ANIF que en el caso del pilar contributivo, se tienen en cuenta las cotizaciones realizadas sobre los 3 primeros salarios que contempla la reforma en el componente de prima media.

En el documento incluimos de manera explícita el cálculo de esos ingresos adicionales que recibiría Colpensiones. Esa cifra a valor presente ronda 15% del PIB, que de ahorrarse en su totalidad ayudaría a disminuir en algo el pasivo del pilar contributivo.

En ese sentido, se cuenta como egreso solo el valor del subsidio pensional, el cual surge a partir de que lo que cotizan las personas durante su vida productiva no alcanza a cubrir el monto total de su mesada pensional. Por lo tanto, el Gobierno Nacional debe entrar a financiar esa diferencia.

Por otro lado, se tiene en cuenta que aquellos que han ahorrado en el régimen de ahorro individual (RAIS), es decir, el régimen privado, han obtenido un rendimiento promedio de sus ahorros de 5%.

Sin embargo, es claro que los ahorros más los rendimientos tampoco alcanzan a subsidiar la pensión del Régimen de Prima Media (RPM), puesto que, en ese régimen, según contempla la propuesta, la pensión calculada sobre los 3 primeros salarios mínimos de la persona estaría subsidiada.

Por su parte, en el caso del pilar semicontributivo en el texto radicado hubo cambios de algunos parámetros. Por ejemplo, se hizo un ajuste de la tasa de interés real de 4% a 3% para el cálculo de la renta vitalicia para un grupo de beneficiarios. En todo caso, una vez actualizadas las cifras, los resultados serán muy cercanos a lo originalmente expuesto por ANIF.

Además, el hecho de que los recursos de las personas que no alcanzaron los requisitos para pensionarse, no se devuelvan como devolución de saldos, sino que se conviertan en renta vitalicia como dice el Ministerio, no implica que esos recursos no hagan parte del gasto adicional que se genera con la reforma.

Mintrabajo. En el caso del pilar solidario, el Estado aportará una partida muy importante pero también los correspondientes a los aportes solidarios de los colombianos que cotizan por encima de 4 salarios mínimos legales vigentes.”

Anif señala que Si bien es cierto que se contempla que los aportes solidarios de las personas que cotizan por encima de 4 SMLV apoyen la financiación del pilar solidario, esa población corresponde únicamente a cerca del 8% de los actuales cotizantes. Por lo cual, un 2% adicional sobre el IBC que aportarían estas personas al Fondo de Solidaridad Pensional (FSP), que es aproximadamente 0.1% del PIB anual, no compensaría el gasto generado por la transferencia del pilar solidario.

El gremio comparte las decisiones en torno al pilar solidario, pero señala que “Contrario a lo que sucede con el pilar contributivo, en el cual se acentuaría el problema de mala focalización de los recursos destinados a subsidios que actualmente van a parar a la población de mayores ingresos”.

Indica que ha tenido en cuenta los supuestos macro estándar de crecimiento indicando de todas formas el impacto que la reforma laboral podría tener en el empleo formal y por tanto en la cotización al sistema de pensiones. “En ANIF hemos resaltado en repetidas ocasiones que la propuesta de reforma laboral no contempla incentivos de generación de empleo formal, sino que, por el contrario, lo dificulta y, en consecuencia, terminará por disminuir el ingreso por concepto de cotizaciones que recibe la nación”.

ANIF considera también positivo que se empiecen a poner límites a los subsidios del régimen público e insistió que es necesario fijar un tope de 1 salario mínimo en el pilar contributivo para que la reforma sea realmente equitativa y, sobre todo, sostenible fiscalmente.

Mar. 28 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (6). Cotización por días o semanas, pensión integral de vejez

En la afiliación al Sistema de Seguridad Social Integral de los(as) trabajadores(as) dependientes que se encuentren vinculados laboralmente por periodos inferiores a un mes o por días, en virtud de un trabajo a tiempo parcial, o de los(as) trabajadores(as) independientes que perciban un ingreso mensual inferior a un (1) smlmv, la cotización se realizará de acuerdo con el número de días laborados y sobre un monto no inferior a un salario mínimo legal diario vigente, de la siguiente manera:

Al régimen del Sistema de Seguridad Social en Salud, de acuerdo con la normatividad que corresponda.

Al Pilar Contributivo del Sistema de Protección Social Integral para la Vejez: El(la) empleador(a) y el(la) trabajador dependiente e independiente, deberán cotizar a este Sistema, en los porcentajes establecidos para realizar aportes al Sistema.

Se podrán realizar cotizaciones por días o por semanas de conformidad con la siguiente tabla:

Días laborados en el mes:

- Entre 1 y 7 días

- Entre 8 y 14 días

- Entre 15 y 21 días Una (1) cotización mínima semanal

- Dos (2) cotizaciones mínimas semanales

- Tres (3) cotizaciones mínimas semanales

- Más de 21 días Cuatro (4) cotizaciones mínimas semanales (equivalen a un salario

- mínimo mensual)

Base de cotización

Esta cotización se llamará cotización mínima semanal y el ingreso base será una cuarta parte del salario mínimo mensual legal vigente, llamado cotización mínima semanal. Para la ARL la base de cotización será el salario mínimo legal vigente. Los términos de la cotización mínima diaria se harán en proporción a salario mínimo legal diario cuando la actividad y la regulación así lo permitan. Los términos de la cotización mínima diaria se harán en proporción a salario mínimo legal diario cuando la actividad y la regulación así lo permitan.

Si hay múltiples empleadores cada uno deberá efectuar de manera independiente las cotizaciones correspondientes a los diferentes pilares.

Pensión integral de vejez

|

Prima media |

Componente Complementario de Ahorro Individual del Pilar Contributivo |

|

Los términos de la cotización mínima diaria se harán en proporción a salario mínimo legal diario cuando la actividad y la regulación así lo permitan.

Para los efectos de las disposiciones contenidas en la presente ley, se entiende por semana cotizada el período de siete (7) días calendario.

La liquidación y el cobro de los aportes se hará sobre el número de días cotizados en cada periodo.

El monto de la mesada pensional se obtendrá de la siguiente manera:

La tasa de reemplazo se calculará de acuerdo con la fórmula siguiente:

r= 65.50 - 0.50 s, donde: r = porcentaje del ingreso de liquidación para el Componente de Prima Media.

s = número de salarios mínimos legales mensuales vigentes a los que corresponde el ingreso base de liquidación del Pilar Contributivo del Componente de Prima Media.

El ingreso base de cotización es el promedio de ingresos de los últimos 10 años cotizados antes del reconocimiento de la pensión, actualizados con base al IPC.

Cuando el promedio del ingreso base de liquidación, ajustado por inflación, calculado sobre los ingresos base de cotización de toda la vida laboral del(la) trabajador(a), resulte ser superior al previsto en el inciso anterior, se tomará este ingreso base de liquidación para la liquidación de la prestación del Componente de Prima Media.

Por cada cincuenta (50) semanas adicionales a las mínimas requeridas, el porcentaje se incrementará en un 1.5% del ingreso base de liquidación, llegando a un monto máximo de la prestación Componente de Prima Media del 80% de dicho ingreso, en forma decreciente en función del nivel de ingreso base de liquidación, calculado con base en la fórmula establecida en el presente artículo. El valor total de la prestación del Componente de Prima Media no podrá ser superior al ochenta (80%) del ingreso base de liquidación, ni inferior a un (1) smlmv.

Se reconocerán y pagarán trece (13) mesadas anuales. |

En el Componente Complementario de Ahorro Individual se integra a todas las personas que hayan cotizado en cualquier momento de su vida laboral, desde más de tres (3) smlmv y hasta veinticinco (25) smlmv. Este Componente Complementario del Pilar Contributivo está basado en el ahorro proveniente de las cotizaciones y sus respectivos rendimientos financieros, y propende por complementar el valor de la prestación obtenida en el Componente de Prima Media, para formar en conjunto la Pensión Integral de Vejez. La Administradora de Fondos de Pensiones del Pilar Contributivo en el Componente Complementario de Ahorro Individual certificará y remitirá a la Administradora del Componente de Prima Media COLPENSIONES lo siguiente:

1) El monto existente en la cuenta de ahorro individual del afiliado, compuesto por los aportes, sus rendimientos, y el bono pensional, que se emite a favor del afiliado a la Administradora del Fondo de Pensiones por cuenta de las cotizaciones sobre la porción del Ingreso Base de Cotización (IBC) que excedan de tres (3) smlmv realizadas en el Régimen de Prima Media con Prestación Definida, antes de la entrada en vigencia del Sistema de Protección Social Integral para la Vejez.

El valor de la prestación del Componente Complementario de Ahorro Individual se calculará, a partir del valor existente en la cuenta de ahorro individual del(la) afiliado(a) estipulada en dicho componente y con la fórmula actuarialcorrespondiente a una renta mensual hasta su fallecimiento y la sustitución a sus beneficiarios de ley, por el tiempo a que ellos tengan derecho e incluirá el pago de trece (13) mesadas anuales.

|

Mecanismo de financiación y pago para la etapa de desacumulación. El pago del Componente Complementario de Ahorro Individual de la Pensión Integral de Vejez se podrá realizar a través de una anualidad vitalicia ofrecida mediante un mecanismo de mutualidad de riesgos u otras alternativas.

El Gobierno Nacional reglamentará las condiciones de funcionamiento y administración de dicho mecanismo, que corresponderá a una universalidad, patrimonio autónomo, fondo mutuo u otras alternativas, cuya operación podrá ser adjudicada mediante un proceso licitatorio. El Gobierno Nacional reglamentará esquemas de cobertura de los riesgos, extralongevidad y jurídicos derivados del pago de la mesada pensional.

Parágrafo. Los mecanismos de cobertura de riesgos que defina el Gobierno Nacional también podrán ser aplicados para los pensionados que se encuentran en la modalidad de retiro programado en el Régimen de Ahorro Individual con Solidaridad definido por la Ley 100 de 1993.

Integración y pago de la pensión de vejez. Una vez se hayan determinado las cuantías en los dos componentes del Pilar Contributivo se integrará una sola pensión que será reconocida y pagada por la Administradora del Componente de Prima Media COLPENSIONES o a través del mecanismo que defina el Gobierno Nacional, con los recursos que se obtienen del fondo común con respecto a la prestación que se genera en este Componente de Prima Media y se complementará el pago con el giro de los recursos que haga la Administradora del Componente de Ahorro Individual de la anualidad vitalicia que se haya generado por parte de dicho componente.

https://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2022-2023/PL%20293-2023%20-%20REFORMA%20PENSIONAL.pdf

Lun. 27 de Marzo de 2023

Gobierno-pensiones. Proyecto de ley 293 de 2023, por medio del cual se establece el Sistema de Protección Social Integral para la Vejez (3). Reajuste anual y características de los pilares

Los BEPS se ajustarán anualmente según en IPC

Las pensiones se reajustarán anualmete el primero de enero de cada año por la variación del IPC

Las que son de salario mínimo crecerán en el monto del salario mínimo cada vez que este se aumente

Las pensiones del componente complementario de ahorro individual crecerán según la variación del IPC

Ninguna persona podrá recibir simultáneamente prestaciones de invalidez por riesgo común y de vejez. La pensión familiar será incompatible con cualquier tipo de pensión.

|

Características de los pilares |

|||

|

Solidario |

Semicontributivo |

Contributivo |

|

|

1. Colombiano que haya cotizado entre 150 y 1000 semanas. 2. Mayor de 65 años 3. Beneficio: Renta vitalicia resultante de la suma del componente de prima media y el de ahorro individual. 1) Para el Componente de Prima Media del Pilar Contributivo, el valor de las cotizaciones traído a valor presente con la inflación fin de periodo del Índice de Precios al Consumidor (IPC) publicado por el (DANE); y 2) Para el Componente Complementario de Ahorro Individual del Pilar Contributivo, el saldo de la cuenta de ahorro individual. Este grupo de personas también recibirán la prestación que se otorgue en el Pilar solidario. b. Si no cumplen los requisitos del pilar solidario recibirán la renta vitalicia calculada. c. Las personas cuyo ingreso sea inferior a un SMLV, que realicen aportes al Programa de BEPS, también podrán tener una Renta Vitalicia, la cual será inferior a un Salario Mínimo Legal Mensual Vigente al año del otorgamiento. Si cumplen los requisitos podrán recibir el pilar solidario. Los trámites de la pensión se harán todos a través de Colpensiones. d. Aquellos(as) afiliados(as) que hayan cotizado hasta 149 semanas se les otorgará una indemnización sustitutiva en la misma forma como está previsto en el artículo 37 de la ley 100 de 1993 para el Componente de Prima Media y en el caso de que tengan ahorros en su cuenta individual, la Devolución de Saldos en el Componente Complementario de Ahorro Individual, se hará en la misma forma tal como está previsto en el artículo 66 de la ley 100 de 1993. Los BEPS mantienen sus requisitos de acceso. |