Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 04 de Mayo de 2023

Gobierno-Laboral. Retos, perspectivas e impactos frente a la reforma laboral, análisis jurídico, congreso de laboralistas ANDI (1). Angélica Carrión, Directora General y socia de López y Asociados Abogados. Charles Chapman, Socio de la firma Chapman & Wilches Abogados. Ítalo Cardona, Director Regional de la OIT.

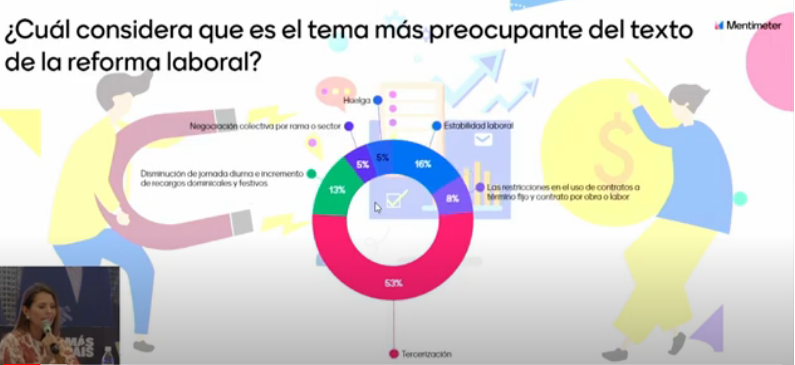

Al preguntar a los asistentes cual es el tema que más preocupa de la reforma laboral es la tercerización y la estabilidad laboral. El 97% dice que esta reforma laboral no soluciona los problemas actuales el mercado laboral.

La OIT recibió un documento preliminar de la reforma y se está trabajando sobre la reforma para dar unos comentarios técnicos para promover el diálogo social sobre estos comentarios con empresas y trabajadores.

Angélica Carrión, Directora General y socia de López y Asociados Abogados, señala que hay cinco puntos de preocupaciones frente la reforma laboral. Tercerización es la principal preocupación de la reforma, se ha trabajado en relación con este punto.

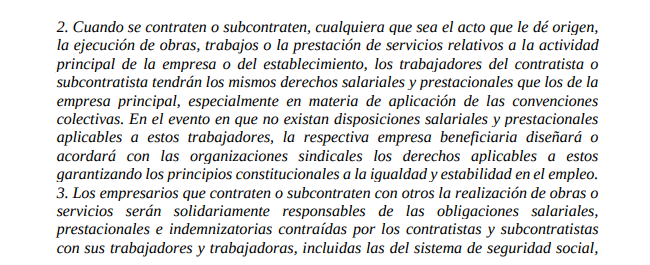

La redacción es poco técnica por que habla de actividades principales y especial, misional y abrir una puerta de ambigüedad de esta naturaleza. No tiene un soporte fáctico que lleve a que el país tenga que estandarizar a todas las compañías en una escala y todos los contratistas y proveedores de servicio en una unidad de salarios y beneficios, Se considera que no tiene un fundamento de protección de derechos o beneficios. Unificar los beneficios en una economía de escala con una compañía que debe cumplir su curva de existir y supervivir para llegar a ser una compañía madura.

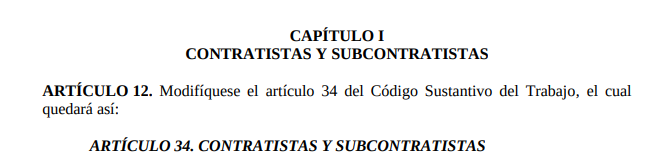

El artículo 12 numeral 2 es el artículo que genera la mayor discusión porque pone en jaque a las pymes:

El segundo punto tiene que ver con los temas colectivos, donde se prohíben los pactos colectivos de manera expresa en el artículo 59 supone una condición de inconstitucionalidad por que vulnera el derecho de no solo las personas no sindicalizadas sino también el derecho de asociación.

El tercero es que habría una cantidad de personas coaccionadas a tener que acogerse a unas modalidades contractuales y unas condiciones, y la vulneración a la autonomía de la voluntad com principio del derecho y del estado de derecho del país. En toda la reforma se tengan condiciones en las que el acuerdo de las voluntades asociados a los contratos fijos que ya venían. Que causales de faltas graves se van a hacer en la reforma, como se va organizar esto.

La cuarta, es la que tiene que ver con la regulación de la huelga bajo una condición total, una huelga indefinida, sin consecuencias contractuales, rompería cualquier tipo de relación de construcción social cuando no hay consecuencias dentro del contrato de trabajo por ejemplo en la huelga violenta.

La quinta es un tema muy procesal y es muy procesal pero importante es la modificación de la prescripción, la extinción de las obligaciones. Las mayorías simples ya no es lo que le enseñaron a en la carrera sino hasta la quinta parte puede ser mayoría simple, la autonomía y democracia aplica para los empleadores no para organizaciones sindicales en algunas y también la prescripción entonces no hay posibilidad en la reforma de la extinción de las obligaciones.

El hecho de que la prescripción se cuente desde la finalización del contrato pone desde la perspectiva individual a las compañías a guardar historia desde 20 años de servicio y al cálculo de la mora sin ningún límite son aspectos que deberían revisarse.

Se considera que estos aspectos no promueve derechos en los trabajadores formales generando condiciones de imposibilidad insalvables para pequeñas y grandes compañías.

En cuanto a la precarización se considera que no es igual a la temporalidad, una informalidad de más del 55% supone que la revisión sea organizacional, los contratistas atados a una obra específica, que por ejemplo en las industrias como las de hidrocarburos cuentan con mejores condiciones que los dueños de la obra, contratos atados a obras específicas con rendimientos, bonos, etc. Si a esto se suma no solo temporalidad sino derecho de negociación, es una norma inconstitucional, limitando a los trabajadores a acuerdos grupales, discusiones que se han dado sobre planes de beneficios, lineamientos de beneficios. Hablar de precarización cuando se hable de temporalidad es un error. La ley 50 y la ley 789 las normas de movilidad e ingreso han estado en un nivel importante. Son normas ambiguas que buscan proteger lugares comunes en los que todos debemos estar de acuerdo pero que en la práctica no son aplicables.

Mié. 03 de Mayo de 2023

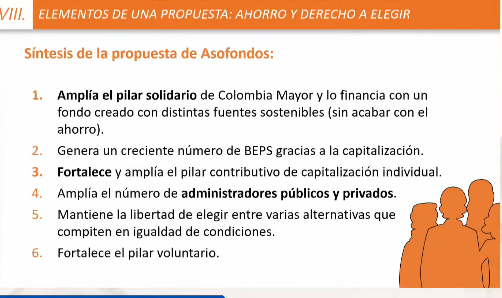

Gobierno-Pensiones. Reforma Pensional (4). Santiago Montenegro, presidente de Asofondos. Congreso de Asofondos 28 de Abril de 2023. Propuesta de reforma de Asofondos

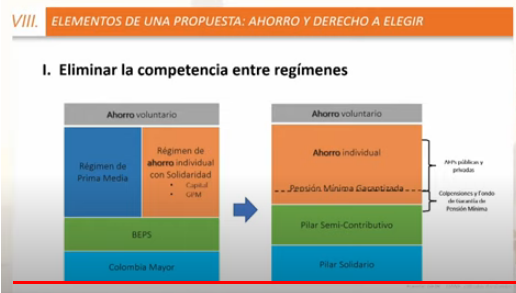

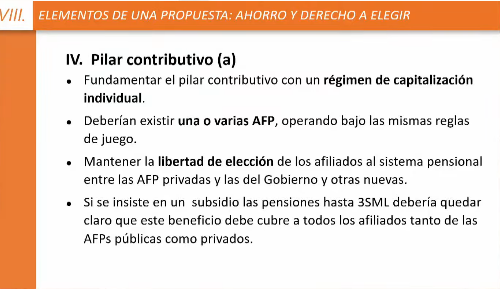

Como el gobierno ha planteado eliminar la competencia de regímenes, el cambio que se plantea es que en el pilar contributivo (cuadro naranja) sea solamente de capitalización individual administrada tanto por entes públicos como privados, con más competencia, lo que está bien, donde se piensa que en lugar que el fondo de ahorro el estado tenga también un régimen de capitalización individual, donde Colpensiones o el Fondo Nacional de Ahorro u otra entidad pública pueda ser una AFP pública operando bajo las mismas reglas del juego.

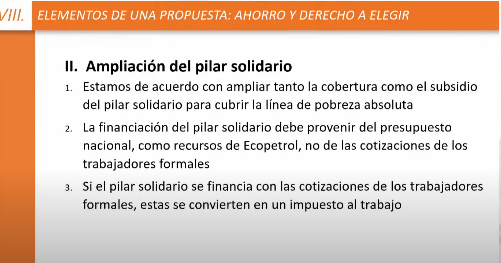

Ampliación del pilar solidario

Reiterando que este debe financiarse con recursos del presupuesto general de la nación, no se debe utilizar la plata de las cotizaciones para financiarlo.

Se podría pensar en una idea de Ulpiano Ayala cuando se discutía la ley 100 que era crear un fondo con distintas fuentes con los hidrocarburos (se habían descubierto Cusiana y Cupiagua). Indicaba que estos recursos debían aislarse y meterlos en un fondo.

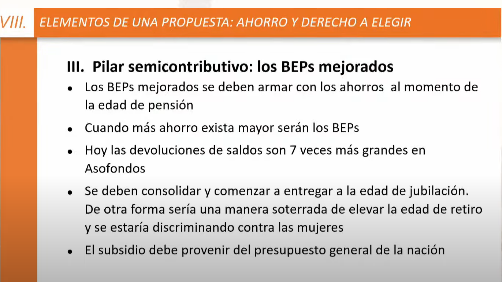

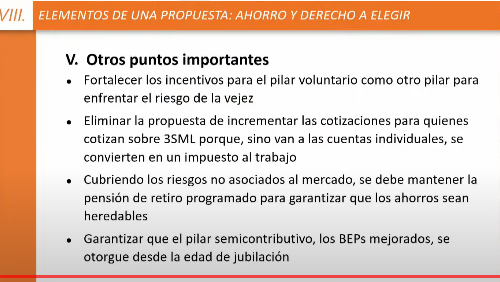

Se propone mejorar el pilar semicontributivo, un BEPs mejorado

Los BEPs deben armarse con los ahorros cuando se cumpla la edad de pensión, lo que es una razón mas para la capitalización individual, por que las devoluciones de saldos con las que se armarían los BEPs, con la capitalización individual serían mucho más grandes que las que se han dado históricamente, serán estos BEPs mucho mas grandes que los calculados con una tasa que no se sabrá cual es y que no se sabe como se van a financiar.

Pilar contributivo

Fundamentarlo con un régimen de capitalización individual deberían existir una o varias AFP públicas operando bajo las mismas reglas de juego para mantener la libertad de elección, la gente valora que la dejen elegir donde poner los recursos de su pensión. Si existe un beneficio, este debe cubrir a todos los afiliados al sistema de acuerdo a la disponibilidad de recursos.

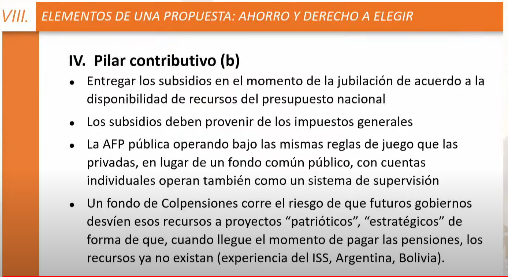

El tema de una AFP pública con capitalización individual es importante desde el punto de vista de la supervisión donde los afiliados ven viendo que pasa con su plata, que rentabilidad tiene, en un fondo común, público eso no se puede dar, es muy importante.

En los fondos públicos los recursos corren el riesgo de dirigirse a los proyectos patrióticos. En el pasado el instituto de crédito territorial emitió bonos con cargo a las reservas del ISS que nunca pagó proceso que se mantuvo hasta agotar las reservas.

En otros países como Argentina, en Bolivia se expropiaron el 30% de los fondos de pensiones, cuando llegó el momento de pagar estos recursos se los había gastado y como en el momento no tenia con que pagar expropió todos los fondos.

Otros puntos importantes

Mar. 02 de Mayo de 2023

Gobierno-Pensiones. Reforma Pensional (1), Santiago Montenegro presidente de Asofondos, Congreso de Asofondos 28 de Abril de 2023. Factores estructurales que impactan los regímenes pensionales y situación internacional.

Considera que la discusión de la reforma debe ser amplia y comparada con experiencia internacional. El primer aspecto que se pone en consideración es el asociado al envejecimiento de la población, problema tan contundente como el calentamiento global. Frente al envejecimiento y la transición demográfica la respuesta debe estar basada en el ahorro.

Se celebra la disposición de la comisión séptima del congreso con reuniones técnicas, donde se coloquen las cifras sobre la mesa para alcanzar unos acuerdos básicos que se pueden alcanzar dejando de lado los elementos ideológicos en la discusión que son muchos para mas bien tener en cuenta las generaciones venideras.

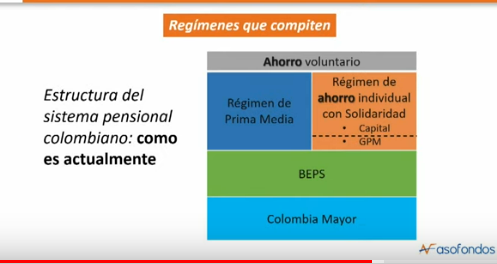

Se parte de los dos sistemas para cubrir a la vejez que son el de reparto (pensión se financia directamente con las contribuciones de los trabajadores) y el de capitalización y ahorro individual (con este ahorro se arma un fondo).

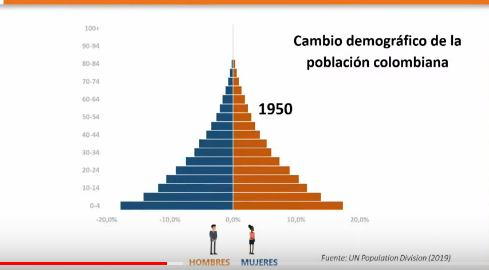

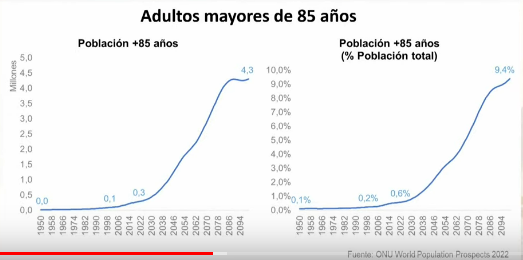

La transición demográfica muestra que el promedio de esperanza de vida estaba en torno a los 38 años en el siglo 19, falleciendo Bolivar y Santander de 48 y 47 años, mientras gobernantes recientes como Julio César Turbay y Alfonso López fallecen a los 89 y 94 años. Las familias de antaño eran mucho más numerosas.

La pirámide poblacional ha cambiado desde 1950 con muchos niños y jóvenes y pocos adultos mayores y con la introducción de los antibióticos dejo de morir por las inyecciones y los anticonceptivos y la educación de la mujer. En los años 50 el promedio de hijos por mujer era de 7. Las pirámides poblacionales evidencian esta realidad de un cambio dramático en la composición de la población

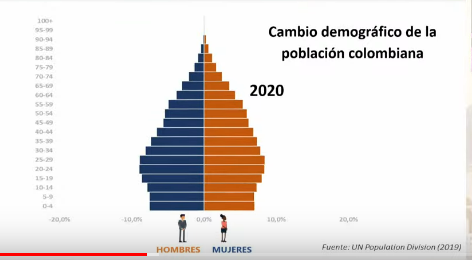

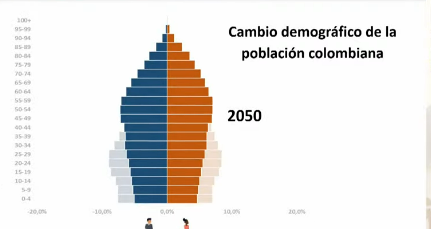

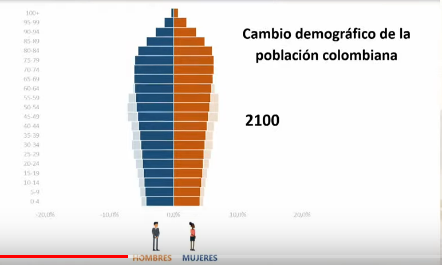

Para 2020 la pirámide de achata, aumenta la población intermedia y para 2100, donde se evidencia un ajuste importante de la población, estimando, para el caso de China que su población se reduciría en cerca de 300 millones de habitantes, pasando de 1000 a 700 millones a final de este siglo.

Considerando solamente la población mayor de 65 años, hoy hay menos de 5 millones y afinales de siglo el país tendrá más de 15 millones de habitantes. LA población mayor de 85 hoy es de 300 mil personas (0,6%) va a pasar de mas de 4 millones a más del 9%.

Los cambios en las pirámides poblacionales se evidencian en las cifras, donde e en 1950 había más 11 trabajadores por cada adulto mayor, hoy son 5, a mediados de siglo había alrededor de 2 y a final de siglo 1.

Esto tiene importantes implicaciones para la seguridad social, con cada vez menos personas contribuyendo a la seguridad social y cada vez más personas mayores que vana vivir mas y requieren salud cada vez mas costosa, requieren cuidado y una pensión. Si esta relación está cayendo los sistemas antiguos de protección a la vejez se hacen cada vez mas difíciles de sostener.

Si cada vez hay menos personas cayendo a dos o amenos personas por cada adulto mayor los regímenes se vuelven insostenibles.

A esto se suma que el cambio tecnológico está reemplazando al trabajo formal, con los robots, los algoritmos, el internet de las cosas. Las cotizaciones están cambiando y van a seguir cayendo como consecuencia de los cambios tecnológicos.

Otra de las cosas que está ocurriendo, con los jóvenes que son emprendedores, que quieren viajar y cambian de trabajo, quieren trabajar desde la casa.

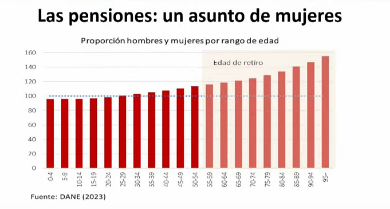

Las pensiones, son sobre todo un asunto de mujeres, pues hay más mujeres que hombres. En Colombia por cada 100 hombres hay 105 mujeres, teniendo una esperanza de vida mayor que los hombres, 6 años en Colombia vs 5 del promedio del mundo. Las mujeres viven más, cotizan menos, las que se jubilan tienen menores pensiones y van a vivir más años que los hombres.

Las razones para sustentar la protección de la vejez en el ahorro:

1. Por la vía negativa la transición demográfica hace insostenibles los sistemas de reparto

2. Por la vía positiva los sistemas de capitalización tienen tasas de rentabilidad más elevadas que los sistemas de reparto.

Cada vez mas ahorro en el mundo, más capitalización individual. En 1997 había 11 países que tenían regímenes de capitalización puros o mezclados con reparto, en 2004 esta cifrá ascendió a 28 países y 45 países en 2021.

El resto de países tienen fondos de ahorro colectivos y muy grandes como Dinamarca, Islandia, Holanda, Estados Unidos y Suiza, con fondos incluso superiores al 200% del PIB. Noruega tiene un sistema de reparto con un fondo muy grande, que está invertido en 70 países incluyendo inversiones en infraestructuras, son administrados por el banco central de forma independiente del ciclo económico, precisando que es lo que Colombia también hace y debe continuar haciendo para diversificar el riesgo y lograr buenas rentabilidades.

China, enfrentado a la transición demográfica y la caída en la transición demográfica, ha implementado el sistema de capitalización individual, lo que está pasando igualmente en Alemania el país de Bismark creador del sistema de reparto, en Nigeria. En México lo que se hizo fue fortalecer la capitalización individual aumentando las tasas de cotización gradualmente hasta 15% mas otras cosas incluyendo el gobierno subsidiando las cotizaciones de los trabajadores mas pobres y plantearon un pilar solidario mucho mas grande que el de Colombia que están en problemas por que están desfinanciados.

Se cita a Tomas Piketty en su libro el Capitalismo del siglo XXI, donde indica que “Todo señala que la rentabilidad del capital (R) en el siglo XXI va a ser significativamente más alta que la tasa de crecimiento de la economía (G)”. Como consecuencia de esta circunstancia señala el autor los sistemas de capitalización son superiores a los sistemas de reparto.

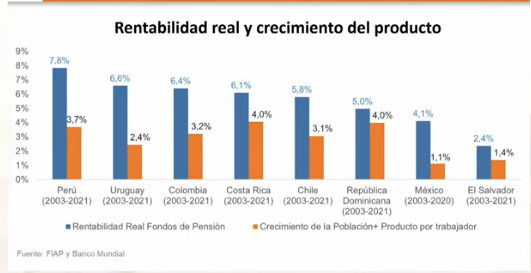

En un sistema de reparto la rentabilidad es la tasa de crecimiento de la masa laboral. Para que haya concentración del capital R>G. Para el caso del Colombia la rentabilidad real de los fondos de inversión es del 6,4% mientras el crecimiento d ella población + producto por trabajador fue del 3,2%.

Claramente la rentabilidad del capital le gana a la del producto, se muestra que es la rentabilidad real los fondos de pensión le ganan al crecimiento de la población más el producto por trabajador sustentando el argumento de Pikkety. Si se tiene en cuenta la transición demográfica, se cita a investigadores como Xavier Sala -i-Martin, que indican que el sistema de reparto acaba siendo un sistema piramidal por lo insostenible.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mar. 02 de Mayo de 2023

Gobierno-Pensiones. Reforma Pensional (2), Santiago Montenegro presidente de Asofondos, Congreso de Asofondos 28 de Abril de 2023. Problemas del sistema pensional Colombiano

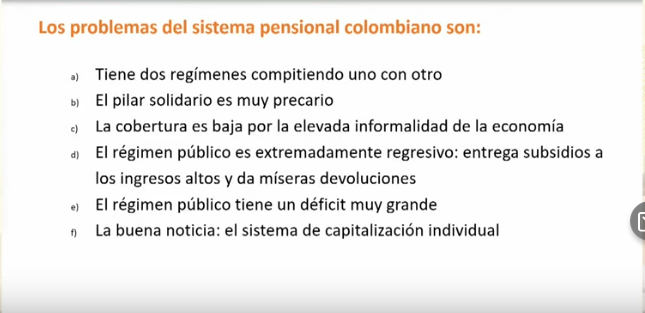

Se identifican seis problemas del sistema pensional Colombiano:

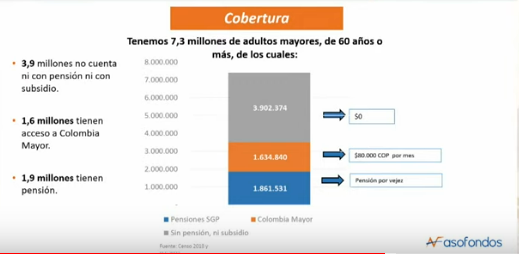

La estructura del régimen hoy, donde de 7,3 millones de adultos mayores de 60 años 3,9 no cuenta ni con pensión ni con subsidio, 1,6 millones tienen acceso a Colombia mayor y 1,9 millones tienen pensión.

En el siguiente gráfico está el pilar solidario, donde cerca de 3,9 millones de personas,, 1,6 millones reciben 17 dólares mes, un valor precario y 1,9 millones reciben pensión por vejez.

La tasa de informalidad, causante de las bajas cotizaciones que se tienen al sistema es muy alta en Colombia, un poco menos del 60%, la cual podría ser mayor si se tiene en cuenta que es solamente las personas no cotizan regularmente. Y esto explica muchas cosas no solo la baja cobertura de la seguridad social, en pensiones sino la poquísima gente que declara renta o que pagan impuestos.

En España, que tiene una población similar, la informalidad es menor al 5%, cobertura en pensiones es de 9 millones vs 2 millones de Colombia, 20 millones de personas declaran renta 20 millones de persona vs menos de 4 en Colombia.

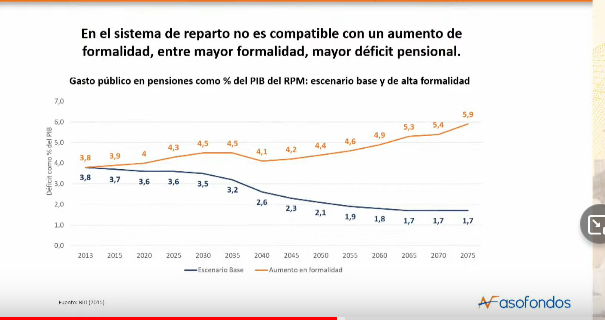

El sistema público muestra unos niveles muy grandes. El déficit de Colpensiones es de más de 3,5% del PIB, un déficit que es decreciente en el tiempo por que cada vez jubila a menos personas. Si se aumentara la tasa de formalidad (Línea naranja) y se deja la regulación con subsidios como está el déficit se dispararía.

Esto ocurre por que es un sistema regresivo, donde personas que cotizan sobre 25 salarios mínimos el estado le da un cheque de 1000 millones de pesos.

Pero lo mas preocupante son las devoluciones de saldos. En Colombia cotizan muy pocas personas, la tasa de cotización promedio es de 500 semanas necesitándose 1150 en el RAIS o 1300 en régimen de prima media, lo que indica que se jubila muy pocas personas, que son las que reciben devoluciones de saldos.

Históricamente, la diferencia de monto de las devoluciones entre RAIS vs Colpensiones es de 7 a 1, por que en el RAIS estas incluyen la rentabilidad de los ahorros, no ocurre lo mismo en Colpensiones donde las cotizaciones con un crédito a tasa 0 para el gobierno.

En el mundo las personas de menores ingresos viven menos entre barrios mas pobres y ricos. En Colombia la diferencia es de 8 años de la esperanza de vida en Chocó comparada con Bogotá. En un régimen de prima media, esto es muy regresivo pues cotizan los más pobres que son los que mueren antes.

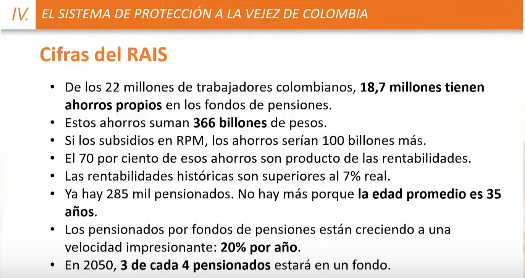

Cifras del RAIS

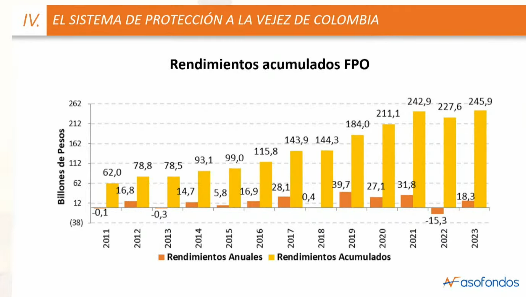

De los 22 millones de trabajadores colombianos, 18,7 millones tienen ahorros propios en los fondos de pensiones, que suman 366 billones de pesos. Sin los subsidios al régimen de prima media no existieran generando traslados, los ahorros serían de 100 billones de pesos más y el 70% de estos ahorros es producto de las rentabilidades netas de comisiones, que históricamente han sido de un 7% real cifra muy buena en cualquier parte del mundo.

Ya hay 285 mil pensionados y no hay más por que la edad promedio es de 35 años. Los pensionados de los fondos de pensiones están creciendo a una velocidad importante, 20% por año y en 2050 3 de cada 4 pensionados estará en un fondo.

En el régimen de ahorro individual los jubilados están creciendo a una tasa anual del 20% mientras en Colpensiones la tasa de crecimiento está creciendo entre un tres y 4%. Si se proyecta hacia el futuro con la actual regulación a mediados de siglo habrán unos 4 millones de jubilados de los cuales tres serán de capitalización individual incluyendo el fondo de garantía de pensión mínima y uno del régimen público.

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mié. 03 de Mayo de 2023

Gobierno-Pensiones. Reforma Pensional, Viceministro de Trabajo y pensiones. Juan Carlos Hernández.2 de Mayo, congreso de laboralistas ANDI.

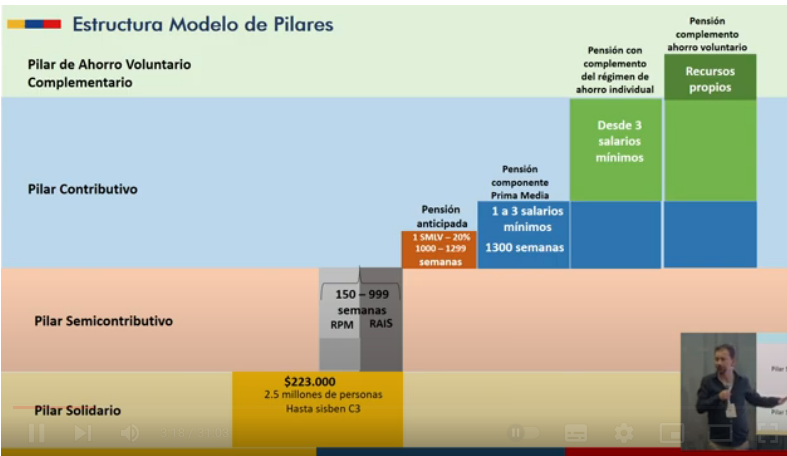

Colombia y Perú son los únicos dos países del mundo donde existen dos regímenes de pensiones. Si existiera un sólo régimen no habrían estas discusiones. Presenta el sistema de pilares, un sistema único que se complementa, que se compite el uno con el otro.

En el primer nivel estarán las 2,5 millones de personas que recibirán mensualmente 225 mil pesos. Estos recursos salen del presupuesto general de la nación más el aporte de las personas que devengan por encima de 4 SMLV y se recoge 1,5 billones de pesos y el que financia Colombia Mayor y el subsidio al aporte a la pensión.

En el pilar semicontributivo son aquellas personas que no podrán pensionarse por no cotizar las semanas o el capital requerido. Estas personas recibirán la indemnización sustitutiva, aplicando el valor presente para actualizar el capital de las personas y poderles dar la renta vitalicia. Si las personas adicionalmente tiene una semanas y además es pobre y vulnerable recibirá 223 mil pesos de subsidios de acuerdo con los aportes que haya hecho. Este es uno de los mayores avances que tiene la propuesta que esta pensada para todos.

Hay personas que su vida laboral tampoco está pensada para hoy, personas que llegan a las 1000 semanas, se pueden pensionar pero deben pagar las 300 semanas que hacen falta para completar el requisito de pensión, aumentando la cobertura generando muchas más pensiones.

Los puntos de discusión que se tienen con Asofondos en torno a los pilares (se habla de 1, 1,3, 2 y 3 o 4 SMLV), es el tema de los 4 salarios mínimos. Sobre esta base se van a aplicar el aporte de la Nación que tiene que hacer respecto a los trabajadores, cuanto hay que poner a cada persona. LA seguridad social es una mesa de 3 patas donde ponen trabajador, empresa y nación. Durante la vida laboral a portan los dos primeros la nación al final aporta y por esto el aporte es mayor. Si no lo hiciera no se cumpliría el artículo 48 del Salario mínimo para las pensiones.

Con el componente de prima media se va a hacer que los tres primeros salarios vayan a Colpensiones, habría un sistema de reparto con una cifra determinada de acuerdo a la cantidad de semanas y los aportes que superen 3 salarios mínimos van a una cuenta de ahorro individual. Con el dinero que se recauda constituirá una renta vitalicia.

No habrá ninguna pensión subsidiada por encima del 80% de tres salarios mínimos, por que la tasa de reemplazo arranca en 65% y máximo hasta el 80%.

Con los ingresos restantes se pueden ahorrar en los fondos de ahorro voluntario, pueden sumarle a su renta un ingreso adicional. Hay varios mecanismos para ahorrar en su vejez.

Hay otras medidas para que funcione mejor el sistema, el subsidio del aporte a la pensión que existe desde 2016 para trabajadores que no pueden pagar la cotización completa, en el proyecto de ley se amplía a artesanos, trabajadores informales para que el fondo de pilar solidario les acompañe para que puedan completar las semanas.

Los BEPS continúan, que van a servir para convertirse en semanas para lograr a mayor cobertura. Adicionan 50 semanas para la pensión en mujeres por cada hijo.

Se establecerán dos años para que las personas tomen la doble asesoría y puedan trasladarse al mejor fondo.

La tasa de reemplazo en el RPM van a quedar igual, desde el 65 al 80% y el el RAIS será lo que le de el fondo. Las rentas vitalicias se liberan.

Se acepta que la reforma pensional va a costar mas que hoy y se plantea la pregunta de si se puede pagar. Hoy se puede hacer, como bono demográfico que permite que las cotizaciones que entran y cuando la población envejezca no se va a poder. Se crea un fondo de ahorro, en el que se ahorrará plata solventar este déficit.

El gobierno tiene varios fondos, esta el fondo de solidaridad pensional y el de pensiones públicas, está el fondo de riesgos, el FONPET y tienen buenos rendimientos. Los administran fiduciarias y dan rentabilidad.

Hay que hacer seguimiento a la administración de estos fondos y se hará una revisión del sistema cada 4 años en los temas paramétricos como edad y valor de la cotización hay que ajustarlo. Se presentará al presidente y al congreso para que tomen las mejores decisiones. El régimen de transición establecen 1000 semanas queda en el sistema actual. Colpensiones será la única entidad que pensionaría y la que llevará la historia laboral de las personas.

Mar. 02 de Mayo de 2023

Gobierno-Pensiones. Reforma Pensional (3). Santiago Montenegro presidente de Asofondos, Congreso de Asofondos 28 de Abril de 2023. Problemas del sistema pensional Colombiano. La propuesta del gobierno

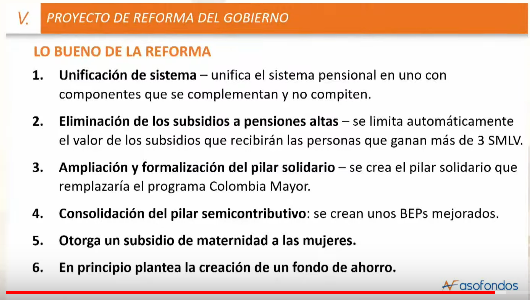

Se rescatan los aspectos como la unificación del sistema, donde se acaba la competencia entre los regímenes contributivos, el arbitraje. El segundo es que al definir un umbral de cotización a Colpensiones se eliminan los subsidios a las pensiones altas. El tercero es que amplia y formaliza el pilar solidario, lo que es bienvenido por que permitirá pasar de 1,6 a 2,5 millones de personas y de 80 mil a 225 mil pesos cubriendo la línea de pobreza. Consolida el pilar semicontributivo para mejorar los BEPS y otorga un subsidio de maternidad a las mujeres, lo que es bienvenido. En principio la propuesta plantea la creación de un fondo de ahorro lo que es importante pero en torno al cual hay varias observaciones.

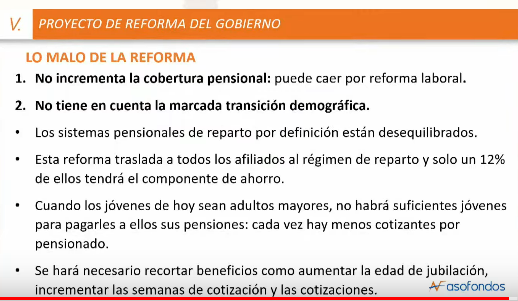

Lo malo de la reforma

Lo malo de la reforma es que no incrementa la cobertura pensional y de hecho la va a reducir un poco por que termina con el fondo de garantía de pensión mínima, actualmente en el régimen de ahorro individual RAIS una persona puede pensionarse con 1150 semanas de cotización y la edad.

No tiene en cuenta la marcada transición demográfica. Cuando el gobierno comenzó a plantear la reforma no hablaba de ahorro sino de trasladar los recursos directamente a Colpensiones, debido al debate que se ha dado el gobierno comenzó a cambiar el planteamiento y empezó a hablar de un fondo de ahorro y es bienvenida esta concepción.

Pero como está planteada hasta el momento la reforma este ahorro no se da, por que no contempla los efectos negativos de la transición demográfica. Esta reforma traslada todos los afiliados al régimen de reparto y sólo un 12% de estos tendrá el componente del ahorro.

Esto es grave, por que cuando los jóvenes de hoy sean adultos mayores no habrá suficientes jóvenes para pagarles a ellos sus pensiones por que cada vez hay menos cotizantes por pensionado y si esto pasa ocurrirá lo que pasa hoy en muchos países del mundo pues para que un régimen de repartos sea sostenible con la transición demográfica ud tiene que recortar beneficios, aumentar la edad de pension, los años de cotización, las cotizaciones y las cifras de otros países son tremendas.

En España, por ejemplo, se cotiza el 28% del ingreso base de cotización, 38 años de cotización, en Francia se deben cotizar 42 años. En España se jubila a los 65 años con una pensión de 7 a 8 millones de pesos que paga impuestos, siendo un país con un ingreso percápita superior a 30 mil dólares, el nuestro es de 6 mil dólares. Con todo y los recortes de beneficios, el sistema tiene un déficit de 20 mil millones de euros anuales.

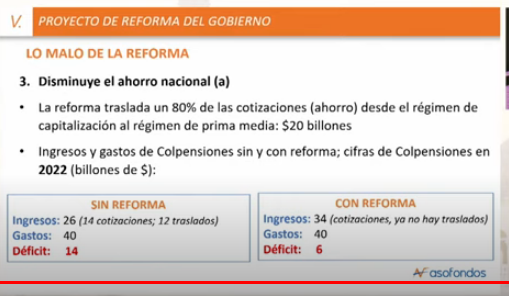

La segunda observación es que al no tener en cuenta la transición demográfica se dizminuye el ahorro nacional.

La reforma traslada el 80% de las cotizaciones al régimen desde capitalización al régimen de prima media, con base en unos modelos sofisticados que se han elaborado y con los que también cuenta Asofondos. Se presenta a continuación un ejemplo simple donde se muestran los ingresos y gastos de Colpensiones:

Sin reforma el déficit de Colpensiones sería de 14 billones al tener 26 billones de ingresos (14 billones de cotizaciones y 12 de traslados) y 40 billones de gasto, con reforma se suman a los 14 billones hay que sumarle 20 para un total de 34 billones, los gastos por 40 billones para un déficit de 6 indicando que no hay ahorros, las cifras no alcanzan.

El hoy ministro Bonilla señaló que la reforma no ahorra. El Minhacienda planteó que la idea que tenían era que el gobierno siga girando a Colpensiones la plata que ha girado en los últimos años, lo que no está en el proyecto de ley.

Para que exista ahorro la ley tiene plantear explícitamente que el gobierno girará a Colpensiones cerca de un punto del PIB dentro de los 12 o 15 años. Es dudoso que cualquier gobierno se comprometa a girar un punto del PIB y si no lo hace el proyecto se convierte en un sistema pensional de reparto puro y los flujos de recursos irán a pagar las pensiones de otros.

Si esto ocurre será un golpe al mercado de capitales por que tumba el ahorro, disminuye la financiación de las empresas, la refinanciación de sus deudas y es un golpe a la inversión y el crecimiento de la economía. El estudio de Fedesarrollo señala que los fondos de pensiones son responsables del crecimiento del PIB del 0,6%.

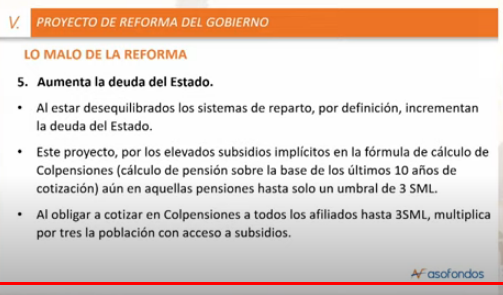

Se aumenta la deuda del estado

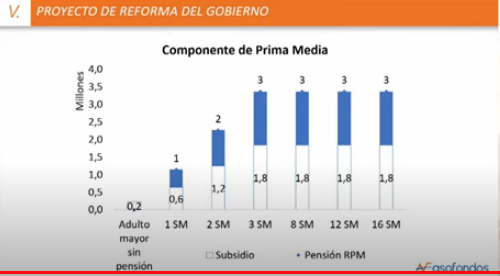

Al estar desequilibrados los sistemas de reparto aumentan las deudas del estado y este proyecto aumenta los subsidios, el número de personas que reciben los subsidios en el umbral de 3 salarios mínimos se triplica con consecuencias por que el número de personas que reciben los subsidios sobre el umbral de 3 salarios mínimos se tripilca, como que para personas que cotizan sobre 8, 12 o 16 salarios mínimos esos subsidios permanecen como se observa en los siguiente gráficos.

Se plantea que el pasivo pensional como porcentaje del PIB, después de haber reducido esta pasivo desde los noventa de 245% del pib en 1992 a 105% del PIB en 2023, en 2025 con la reforma este pasivo aumentará al 221,5% del PIB, porcentaje que es mayor para ANIF y menor para Fedesarrollo.

Aumenta los impuestos de los salarios medios y altos

La reforma incrementa las contribuciones solidarios de los cotizantes con más de 4 SMLV en 2 y hasta 3 puntos porcentuales. Se aumentan los impuestos de los salarios medios y altos, son aportes que no van a las cuentas individuales y los consideran impuestos puros. Es un golpe que se plasma en el mercado laboral lo que aumenta la informalidad.

Elimina la posiblidad de elección

Si el proyecto deja por fuera la posibilidad de jubilación por la vía del retiro programado, se acaba la heredabilidad, que es algo que en las encuestas de opinión la gente aprecia por que queda a los hijos y familiares hasta el quinto grado de consanguinidad. Para estas personas se perderá la opción de elegir.

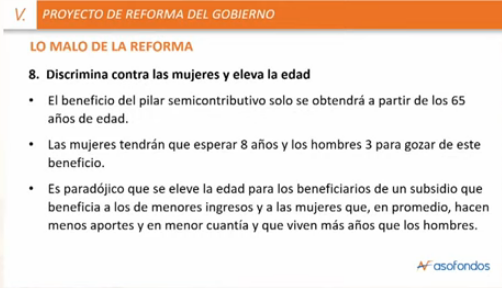

El proyecto discrimina contra las mujeres pues el pilar semicontributivo solo se obtendrá a partir de los 65 años de edad, las mujeres deberán esperar respecto a hoy 8 años (mujeres hoy se pensionan a los 57) y los hombres 3 para obtener este beneficio.