Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 07 de Junio de 2023

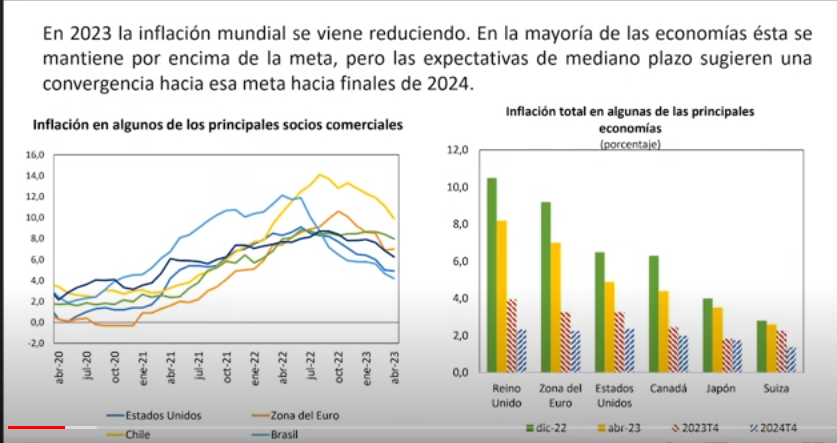

Gobierno General. Presentación del Informe del Banco de la República al Congreso. 30 de Mayo de 2023. Leonardo Villar, gerente (1). Contexto de la inflación global y local.

El Banco de la República cumple 100 años, en una historia de credibilidad y construcción de confianza. En 1991 se le otorgó la autonomía administrativa y un mandato expreso de mantener la inflación bajo control y coordinar con el gobierno para mantener el crecimiento económico sostenible.

El aumento de la inflación mundial generalizado e intenso que llevó a inflación de dos dígitos en algunos países como Estados Unidos. Hoy la inflación en este país está en 5%, con una buena noticia que aplica también para Colombia y las expectativas de inflación que tienden a converger a la meta de una manera mas rápida de lo esperado. No obstante, la FED mantiene una política monetaria restrictiva hasta que el ajuste de las expectativas sea suficiente para llegar a una inflación del 2% y garantizar que los títulos del tesoro americano se puedan emitir con tasas bajas.

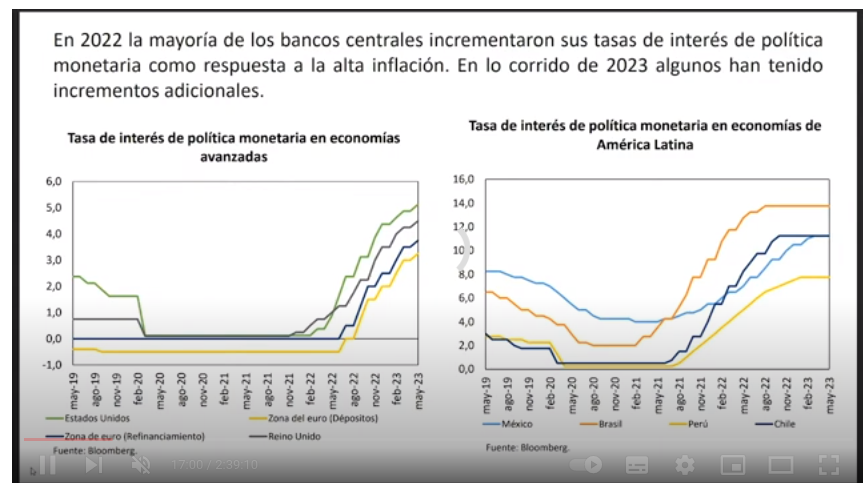

Hay confianza en que la estas expectativas se van ajustando para los años siguientes, lo que indica que la confianza va recobrando. Tanto Estados Unidos como Europa han estado subiendo las tasas de interés con el propósito de consolidar una política monetaria restrictiva que garantice el retorno de la inflación a la meta.

En las economías avanzadas cabe anotar que la inflación de los alimentos pesa menos en la canasta de consumo y por lo tanto el impacto del menor abastecimiento de alimentos producto de la guerra Rusia Ucrania no fue tan grande en la inflación total.

El impacto de la inflación en las economías avanzadas se dió vía precios de la gasolina y los costos de la energía, fenómenos que no se dieron en nuestros países en tanto los combustibles se subsidiaron y la energía no aumentó sus costos a tasas como las de estos países.

En términos de los países latinoamericanos los aumentos de la inflación fueron generalizados y fuertes. En Brasil inició primero y fue muy fuerte y llegó a niveles muy altos y superiores a las de Colombia, comenzó también a estabilizarse pronto pero aún no bajan las tasas de interés, tendencia que se observa también en Chile, Perú o México.

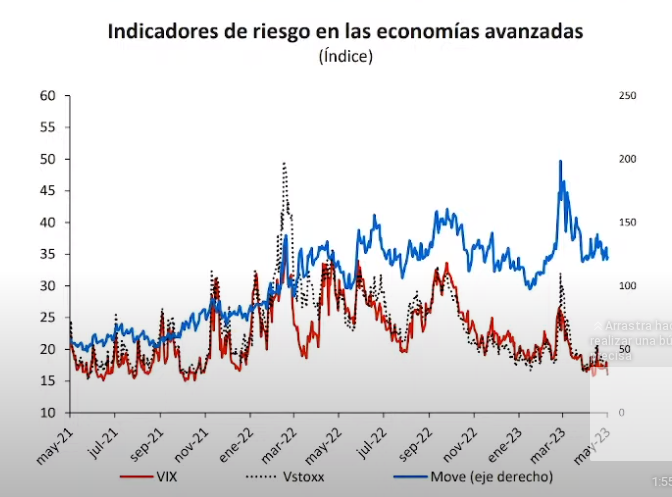

En cuanto a la volatilidad y percepción de riesgo en las economías avanzadas aumento fuertemente con la inflación generando incertidumbre en particular en marzo y abril pasado por las dificultades de los bancos medianos de estos países.

Este fenómeno no se trasladó a nuestros sistemas financieros como el nuestro y pese al aumento fuerte de las tasas que ha sido sustancial y costoso no ha visto un deterioro en la situación del sistema financiero, que luce sólido y con muy buenas perspectivas.

En las economías latinoamericanas la percepción de riesgo aumentó en 2022, los CDS que indican cuantos puntos adicionales tienen que pagar los países de su deuda. En el caso de Colombia aumentó mucho más que en todo los países de América Latina desde 2021 inclusive. En el 2022 seguimos deteriorándonos en términos relativos incluso por encima de Brasil que era el que tenía mayor percepción del riesgo. Aunque en los meses recientes se observa una mejora relativa en la percepción de riesgo de nuestro país, hoy continuamos con niveles de percepción de riesgo alto lo que indica que nuestros costos de acceso al financiamiento internacional son muy elevados con respecto a lo que se tenía hace un par de años en términos comparados con países como Perú y Chile.

A nivel mundial el año 2022 fue un año de crecimiento menor que el de 2021, y en 2023 crecería 2,8% mientras que Estados Unidos crecería 1,6% y menos del 1% la Zona del Euro. Son economías que se están ajustando, enfrentan situaciones similares de ajuste económico en entorno de inflación elevada y en consecuencia tasas de interés.

Economía colombiana muestra mayores tasas de crecimiento años previos pero una proyección de crecimiento del 1% desde entidades como el FMI y el mismo Banrep.

La inflación colombiana se mantiene elevada por los costos de los alimentos han aumentado parte que es igual externamente pero en Colombia se sumaron los efectos del clima lluvioso en la oferta de alimentos y el único sector que no creció fue el agropecuario. Un dinamismo muy fuerte de la demanda, que creció más del 10%, también fue una característica que impulsó la inflación de manera especial en Colombia lo que se reflejó en un aumento de las importaciones enorme para suplir este consumo. Se observa también en nuestro país procesos de indexación a altas tasas de inflación con su respectivo impacto en arriendos o servicios públicos, son particularmente fuertes y el efecto de los aumentos de la tasa de cambio y la decisión de trasladar los precios internacionales a los precios de la gasolina lo cual es positivo aunque tenga algunos impactos sobre la inflación.

Afortunadamente, en 2023 hemos tenido una apreciación del tipo de cambio cercana al 10% lo que ayuda a reversar el efecto de esta variable sobre la inflación. De todas formas no ha sido suficiente pues ademas que también se ha dado en otros países y además Colombia mantiene una TRM devaluada en 18% frente a lo que se registraba en los últimos dos años. Los demás países si tienen su TRM apreciada respecto a estas épocas.

En el balance de la inflación es de estabilización en los meses de 2023 y menor crecimiento en abril. Siguen siendo precios superiores en 18% a los de 2022 que ya eran mayores que los de 2021.

El Banrep señala que aún no es clara la tendencia a la reducción de la inflación básica en los próximos 2 o 3 meses por que seguimos teniendo el impacto de y sólo en el segundo semestre se observará una tendencia al ajuste de este indicador por que tenemos efectos rezagados de excesos de demanda, persiste alguna indexación derivada de ajustes al inicio del año en salarios, y costos de variables indexadas a la inflación. Se es cauteloso con la inflación básica del segundo trimestre pero seguros de que el ajuste de la inflación será importante y bastante menor a dos dígitos en el segundo semestre alcanzando una reducción al cierre del año en torno al 9%. Las expectativas de inflación están en torno al 7% para 2024 y de 3% para 2025.En conclusión las expectativas de inflación tienden a converger a un plazo de año y medio a las tasas de inflación del 3%.

La credibilidad de la sociedad en la política monetaria que realiza el BanRep unido a la que se tenga en la política fiscal que lleva a cabo el gobierno es muy importante por que reduce el costo de la deuda del gobierno en los mercados internacionales. Esto es credibilidad en que a futuro las cosas van a estar mejor desde los mercados internacionales.

Mar. 06 de Junio de 2023

Gobierno-Energía. Fenómeno del niño y tarifas de energía, debate de control político comisión cuarta del senado, 31 de Mayo 2023. Viceministro de Energía (E) Cristian Andrés Díaz Durán.

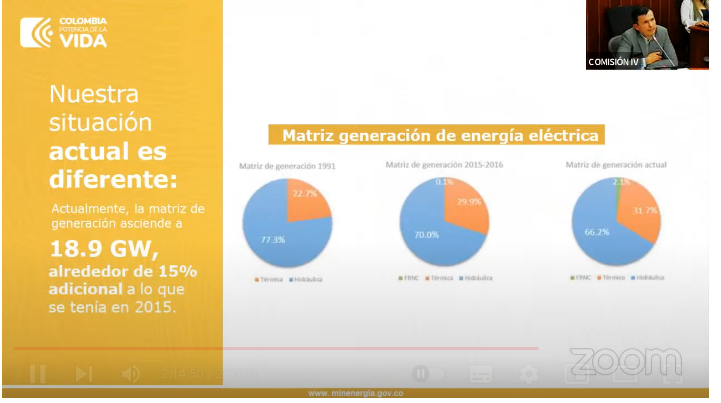

Señala el Viceministro que en el sector están convergiendo diversos temas que se han venido retrasando de años, como los proyectos de transmisión con retrasos de más de 10 años, generación de subastas del cargo por confiabilidad del año 2019 y proyectos que al día de hoy no han entrado en operación, lo que genera inercia.

El resultado del estrés de estos proyectos que no entraron y que fueron adjudicados en la subasta del cargo por confiabilidad de 2019 o de contratos de largo plazo del año 2019 en el año 2021.

Aclarando cifras el tema de la opción tarifaria son 4,5 billones pero que en este momento los subsidios hasta hoy se está al día, cuando se suma de los 6 billones es de que si no se tiene adición presupuestal se tendría un déficit mayor a fin de año.

Se comparte la preocupación de que si no se dispone de mayor presupuesto a fin de año puede ser de riesgo de liquidez. En la adición que está sobre la mesa, se solicita la posiblidad de aumentar la cifra faltante es de 1,8 billones para subsidios para completar lo faltante de 2023 alcanzando el total del año es de 3,7 billones. Esto permitiría alcanzar el 100% de los tres primeros trimestres y el 80% del cuarto trimestre.

En cuanto a la opción tarifaria, se superaban los 4 billones de pesos. A siete de agosto de 2022 la cifra de opción tarifaria superaba esta cifra, que se mantiene hoy. Un poco más del 50% son los mercados del Caribe con Air E y Afinia pero esta opción no aplica a todas las comercializadoras del país.

Hay varias opciones, una puede ser, de estos 4,6 billones den la parte correspondiente a subsidios, no son una deuda directa de la nación sino un saldo que no ha sido trasladado ala tarifa de la opción tarifaria que se decretó en 2020.

De los 4,6 billones de pesos de la opción tarifaria cerca de 800 mil millones deberían salir del PGN por corresponder al subsidio de menores tarifas. Esto implicaría hacer menores ajustes a la regulación en el sentido de que si hay un pago anticipado de estos subsidios las empresas no pueden recuperar la otra parte del saldo dentro de su tarifa por lo que toca buscar una solución desde la regulación en el sentido de que si hay un pago anticipado de los subsidios las empresas no pueden recuperar la otra parte del saldo por que se consideraría doble subsidio.

Por esta razón hay que separar los conceptos, por que son subsidios que ya fueron liquidados sobre un saldo correspondiente. Por el momento no hay nada establecido y se busca siempre garantizar la viabilidad tanto técnica como financiera de las empresas.

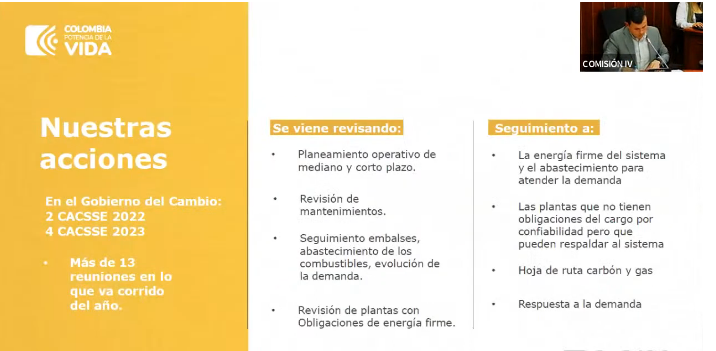

A veces se observa la disponibilidad de plantas como ayuda al sistema y es mas una obligación de cumplir el cargo por confiabilidad que se ha venido remunerando para que cuando se requiera generen la entrada de las obligaciones de energía en firme.

Es importante resaltar que el fenómeno del niño implica un impacto en subsidios, por lo que se enfatiza la necesidad de la adición presupuestal.

En cuanto a lo que se espera para el segundo semestre con el fenómeno del niño, se está mejor que en la época del 2015. En los años 90 se pagaba a las empresas de cargo por capacidad, lo que las llevo a instalar potencia pero no tenían combustible para ponerla a operar, por lo que se creó el cargo por confiabilidad que ha servido para generar inversiones y también tienen la obligación de entregar la energía con disponibilidad de combustible y logística de abastecimiento.

Las empresas entonces tienen la obligación deben garantizar la disponibilidad de combustible y de logística de abastecimiento y en dependiendo de las plantas los combustibles reque4ridos son distintos. Desde el gobierno nacional se es consciente de que se requieren esquemas de movilidad logística pero quien es el responsable de conseguir el combustible e instalar los esquemas logísticos para la movilización del combustible a los cuales se les ha dado los recursos para contar con la capacidad instalada y generar la energía cuando el sistema así lo requiera.

Lo que se hace hoy es para un período de 4 o 5 años a futuro, que son los períodos del las subastas de cargo por confiabilidad. Lo subastado en 2019 ha debido entrar en operación este año, lo que ha generado cierta escasez de energía. Sin embargo esto no significa que lo que hay no sea suficiente para cubrir la demanda esperada.

El déficit de 2022-2023 que se proyectaba en ese entonces era de 6.900 mil Gwh por año, y producto de la subasta se contrataron 13.690 Gwh pero en este momento en operación hay 5240 y van a entrar en el segundo semestre dos proyectos como Candelaria y las dos unidades restantes de Hidroituango 4..498 lo que daría como resultado un valor cercano de 10 mil Gwh de los 13 mil adjudicados en la última subasta del cargo por confiabilidad.

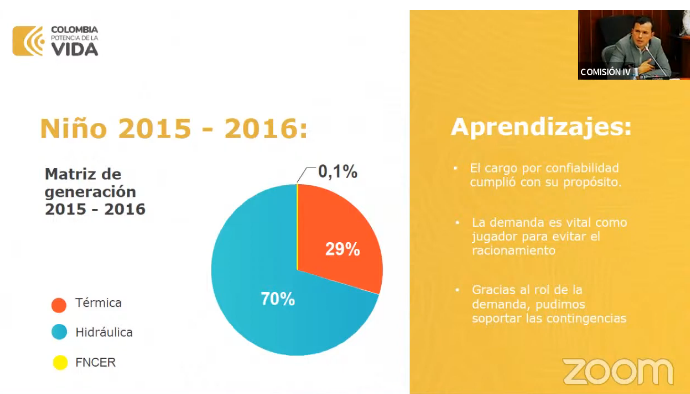

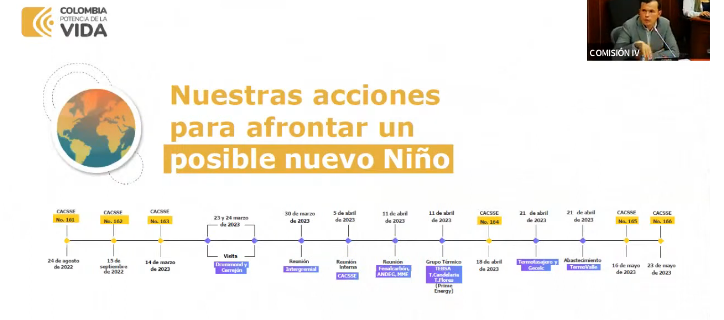

Aprendizajes del niño 2015-2016 indican que el cargo por confiabilidad cumplió por su propósito. En febrero de 2016 se quemaron los cables de Guatapé, lo que atrapó el agua de 4 embalses de la cadena y el agua se queda atrapada, generando tomar decisiones para solventar la situación importante energía desde ecuador, resoluciones de la CREG desde respuesta de la demanda, demanda desconectable, no limitar plantas menores.

Desde ya, a través del catce se está reunido haciendo seguimiento y tomando decisiones con anticipación ante cualquier fenómeno emergente de forma resiliente.

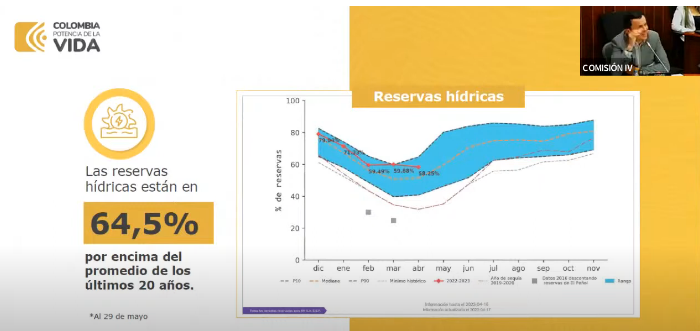

El nivel del embalse está en 64,5%, el embalse promedio que es la línea amarilla en el gráfico muestra que la situación es favorable respecto al 2016.

El CACSSE, lo conforman los CNO eléctrico y gas Superservicios, ISA, TGI, la UPME y Minenergía, para poder tomar las medidas cuando sea necesario. Se han venido tomando medidas con Mindefensa e Interior y el Minambiente lidera el grupo del fenómeno del niño donde se está atento a tomar las medidas para lo que pueda suceder.

L a comunicación desde la semana pasada del CACSSE es que el cargo ha funcionado y se envió comunicaciones que tienen obligaciones de energía en firme para que ellas mismas manifiesten por escrito si perciben un riesgo de suministro de energía para que el gobierno pueda organizar las medidas correspondientes para garantizar el suministro confiable para los colombianos.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 07 de Junio de 2023

Gobierno General. Presentación del Informe del Banco de la República al Congreso. 30 de Mayo de 2023. Leonardo Villar, gerente (2) . Crecimiento económico y empleo.

En cuanto al crecimiento económico, el Banrep es consciente de que los aumentos de las tasas de interés han sido doloroso y muy fuerte, el más fuerte desde que rige el esquema de inflación objetivo y también uno de los más fuertes en la historia del Banco.

Esto es doloroso y afecta la demanda, el crédito, la capacidad a corto plazo de crecer la economía pero era algo necesario para controlar la inflación y permitir las tasas de crecimiento altas y sostenibles, pues el crecimiento de 2022 no era sostenible por que se generaban desequilibrios muy grandes en la economía con desequilibrios externos y presiones inflacionarias.

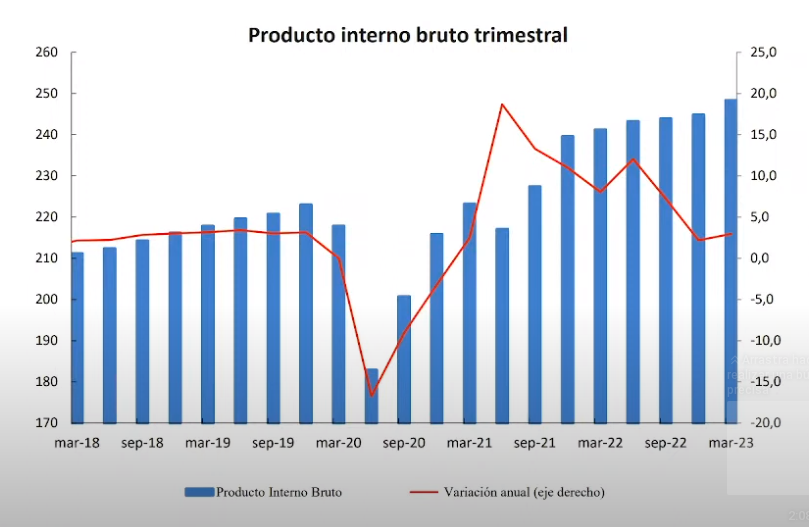

Lo que se observa en la tendencia del PIB es que la variación anual se ha desacelerado de manera muy importante desde tasas de crecimiento real del 20% que se observaron en junio de 2021 hasta el primer trimestre de este año cuando crecimos 3% lo que sorprendió a muchos analistas, un crecimiento sano, mucho más sostenible, coincidiendo con un ajuste en el cual las importaciones ya no crecen al 40% y reduciendo el déficit externo. Este crecimiento se da en niveles de PIB que es muy superior a la prepandemia, recuperando no solo el nivel de la prepandemia sino con un ritmo mayor.

En 2021 lo que se recuperó mas rápido fue la industria, el comercio, y mas recientemente la recuperación ha sido más fuerte en el sector de servicios como entretenimiento y hoteles y restaurantes, ayudando al empleo al ser intensivos en menos de obra. Esto ha repercutido en una caída en la tasa de desempleo y un aumento en la ocupación. No puede garantizarse que continuará esta tendencia, pero es un factor positivo. Tenemos de todas formas una tasa de desempleo estructural muy elevada, un problema que hay que afrontar.

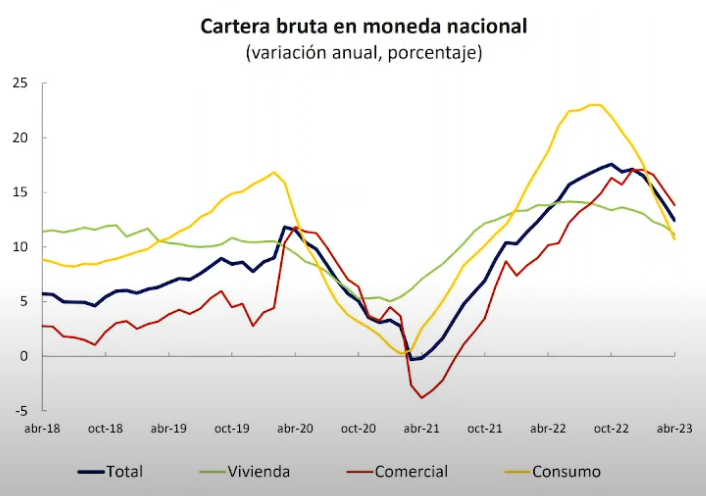

En relación con el crédito, la cifras muestran que se está desacelerando el crédito de consumo, que creció a tasas mayores a las del ingreso de los hogares indicando un crecimiento al debe. Se destaca la moderada desaceleración del crédito comercial y que el microcrédito crece al 14% lo cual es muy positivo.

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mié. 07 de Junio de 2023

Gobierno General. Presentación del Informe del Banco de la República al Congreso. 30 de Mayo de 2023. Leonardo Villar, gerente (3). Política Monetaria.

En atención al objetivo del banco de mantener el poder adquisitivo de la moneda se ha tenido que ajustar la economía aumentando la tasa de interés de manera radical, del 1,7% al 13,25%, y esto con un rezago importante, un período en el cual no se sienten los impactos, pues estos se sienten con un año de rezago, lo cual es muy difícil por que en este período se tienen los costos pero no se ven los efectos entonces la junta directiva tenga que tragarse el sapo por un año. Esta es la razón por la cual los bancos centrales tengan que ser independientes de las coyunturas políticas para que puedan lograr controlar la inflación para no responder a las presiones políticas de corto plazo. Se reciben en este período todas las críticas por que se sabe que la inflación bajará y también lo harán las tasas de interés.

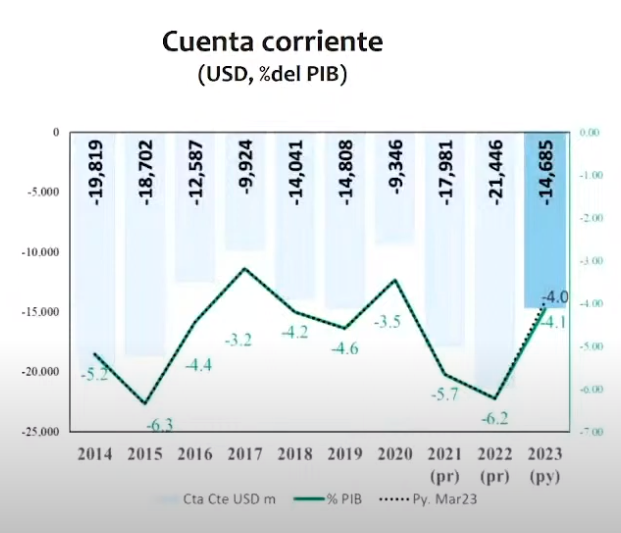

El exceso de demanda y la producción del país no puede responder aumentan las importaciones como lo hicieron hasta el 40% y las exportaciones no crecen por que se están vendiendo internamente lo que se traduce en un déficit de la cuenta corriente de la balanza de pagos deteriorándose, un récord que llegó al 6,2%, lo cual no tenía sentido en un entorno de precios internacionales altos del café y las materias primas de exportación, unos términos de intercambio muy alto.

Lo positivo es que este déficit se esta ajustando a pesar de que las exportaciones se están ajustando para lograr un déficit del 4% desde el 6% del cierre de 2023.

En torno a las reservas internacionales de Colombia, son muy razonables, suficientemente altas, dentro de los parámetros recomendado el FMI. El indicador utilizado es estar en niveles superiores cerca del 50% del indicador ARA (nivel adecuado de reservas) diseñado por el FMI y Colombia está en niveles superiores en 30%. El año pasado las reservas cayeron por que tuvimos rentabilidad negativa en nuestros papeles, lo que le pasó a todos los bancos centrales y fondos de inversión en el mundo. Esto por que se mide en dólares y al revaluarse frente al Euro y la Libra Esterlina (se devaluaron estas monedas frente al dólar) se perdió el valor de lo que se tenía invertido. Esto hizo que el valor en dólares de lo que se tenía invertido se redujera.

Otra circunstancia es que las inversiones de los bancos centrales son a plazos, los bonos fueron comprados antes del alza de la tasa de interés y si esta se sube fuertemente el valor a precios de mercado de los bonos se reduce. El año pasado el valor de los bonos internacionales cayó muy duro por el aumento de las tasas de interés.

Afortunadamente esto empezó a cambiar en los últimos meses del año pasado y se empezó a recuperar valor de los bonos mejorando la rentabilidad de las inversiones del banco permitiendo trasladar al gobierno 1,6 billones por cuenta de utilidades, una tendencia que tendería a mantenerse hacia adelante pues la tendencia es a la valorización de los bonos en los cuales el Banrep ha invertido. Las utilidades en los primeros meses de este año ya han superado cerca de los 2,5 billones de pesos. Las reservas han registrado una utilidad de cerca de 1000 millones.

Se proyectan utilidades que superarán los 3 mil millones de dólares y en conjunto se espera una recuperación de las reservas internacionales hasta cerca del doble de las del año y se esperan utilidades del Banco central de cerca de 11 billones de pesos que serían trasladadas al gobierno y serían récord para el BanRep.