Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 28 de Junio de 2023

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Análisis de riesgos, pasivos y de sostenibilidad de la deuda pública

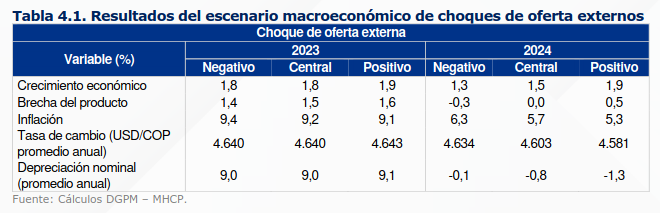

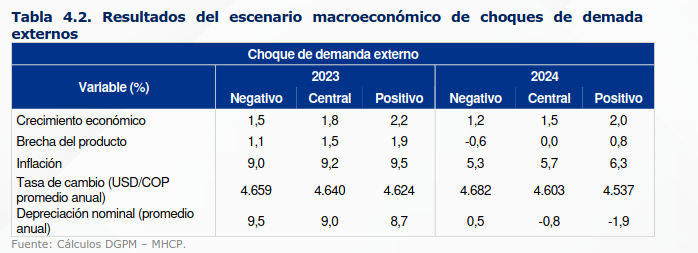

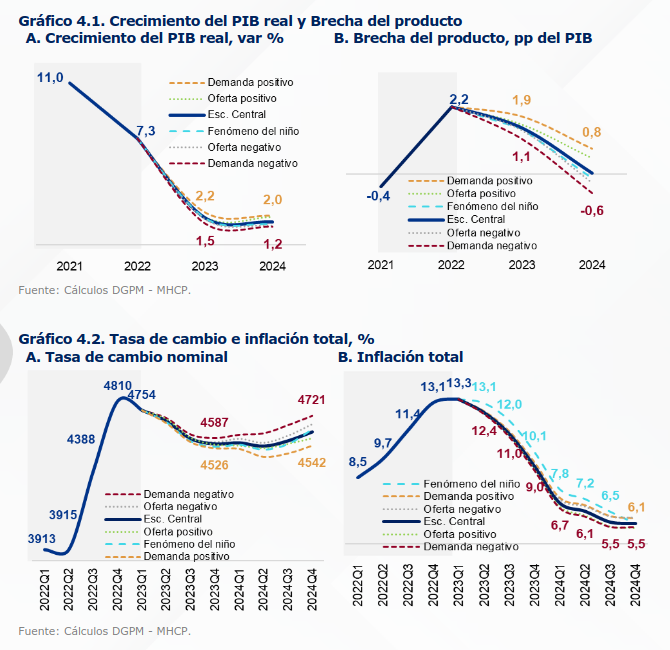

En la parte introductoria se indica que este capítulo describe, analiza y presenta las medidas de administración y gestión de las principales fuentes de riesgo fiscal de la Nación. Se hace un análisis de riesgos y de sostenibilidad de la deuda pública bajo tres conceptos: escenarios de riesgo macroeconómico, riesgos de financiamiento y análisis de sostenibilidad de la deuda pública.

En cuanto a los riesgos macro, el documento identifica los provenientes de choques externos de carácter inflacionario y cambios en la demanda global derivados de una recesión en los Estados Unidos y en lo local, la materialización de un fenómeno del niño con impactos en los precios de los alimentos.

Establece los impactos de los choques externos de oferta en nuestro crecimiento 2023 y 2024 con tres escenarios de impacto: negativo, central o positivo:

Se identifica un segundo choque derivado de la demanda global, que de ser negativo reduciría el crecimiento de los socios comerciales y aumentaría la percepción de riesgo global. Los riesgos identificados son la probabilidad de recesión de Estados Unidos, que de materializarse se estima causaría un crecimiento global menor en 0,6 puntos menor al escenario central que establece el documento quedando en 2,1% y una reducción del precio del petróleo de 7,5 dólares para 2023 y 2024.

El menor crecimiento global afectaría los precios de las materias primas y el aumento de la percepción de riesgo por la migración de inversionistas hacia activos seguros durante períodos de riesgo global afectaría el crecimiento del local entre 0,4pp para 2023 y 0,3pp para 2024, lo que tendría impactos en la menor inflación y tasa de interés local. “Ante un escenario con menores tasas de interés,

desaceleración económica, menores precios del petróleo y mayor prima de riesgo, en 2023 la

tasa de cambio nominal sería superior a la esperada en el escenario central”.

Un choque positivo de la demanda externa redundaría en un crecimiento del PIB global en 0,6pp, con impactos positivos para nuestro crecimiento, que alcanzaría hasta un 2,2% de crecimiento en 2023 y un 2% en 2024.

El tercer choque identificado, asociado a la materialización del fenómeno del niño de intensidad fuerte generaría mayores presiones inflacionarias internas, generando una postura más contractiva de la política monetaria, generando una reducción en la producción agrícola y por tanto una inflación de alimentos mayor en 3% en el escenario base que se reflejaría en una inflación total 0,7pp por encima del escenario base durante la duración del choque, señala el documento.

Si se materializa este choque se generarán presiones inflacionarias y un aumento en la tasa de interés de política generando una apreciación del tipo de cambio y un impacto moderado en el crecimiento del PIB.

“Si bien el equipo técnico del MHCP considera que la probabilidad de ocurrencia de estos choques es baja, su materialización generaría presiones adversas tanto en el balance fiscal como en el costo de financiamiento”.

El choque de demanda tendría impactos mas fuertes que el choque de costos (oferta) debido a los cambios que el primero genera en los precios del petróleo. La tasa de cambio nominal se vería afectada en menor medida si hay un choque de oferta por que los efectos de la tasa de interés y la prima de riesgo se contrarrestan mientras en el choque de demanda irían en el mismo sentido.

Señala el documento que la inflación seguiría bajando en todos los escenarios considerados, la corrección sería mayor si hay un choque negativo de demanda externa por la dilución de las presiones de la demanda externa y la menor inflación externa.

Se anexa el Marco Fiscal de Mediano Plazo.

Mar. 27 de Junio de 2023

Gobierno-Hacienda. Presentación del Marco Fiscal de Mediano Plazo, 14 de junio de 2023. Ministro de Hacienda Ricardo Bonilla. Temas generales

Por primera vez el marco fiscal incluye un capítulo asociado a las estrategias centrales del gobierno. Nadie espera una recesión económica sino mas bien un proceso de desaceleración mundial del cual el país es parte. No obstante hay una mejora en las expectativas de crecimiento del país que estaría entre 1,5 y 1,8. Este resultado depende del segundo semestre del año, hay buenas expectativas de recuperación a las cuales contribuirá la adición presupuestal que permitirá avanzar a sectores como obras civiles, vivienda y fortalecer los programas del sector de agricultura.

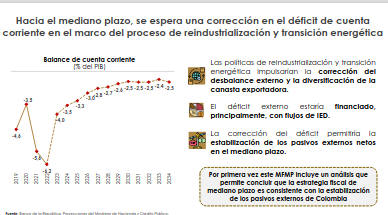

La estrategia de corto plazo tiene el objetivo de financiar los programas sociales, la sostenibilidad de la deuda y la estabilidad macro dentro del cumplimiento estricto de la regla fiscal, que se va a cumplir, estamos reduciendo déficit de cuenta corriente.

Se recibe un país altamente endeudado, en el cual el mayor volumen de intereses hay que pagarlos entre 2024 y 2025 y esto ya deja una profunda inflexibilidad del manejo fiscal. Hay que resolver la deuda del FEPC, que en términos acumulados llega a 50 billones de pesos. No se debe financiar este déficit con el presupuesto por que significa quitar recursos a la política social.

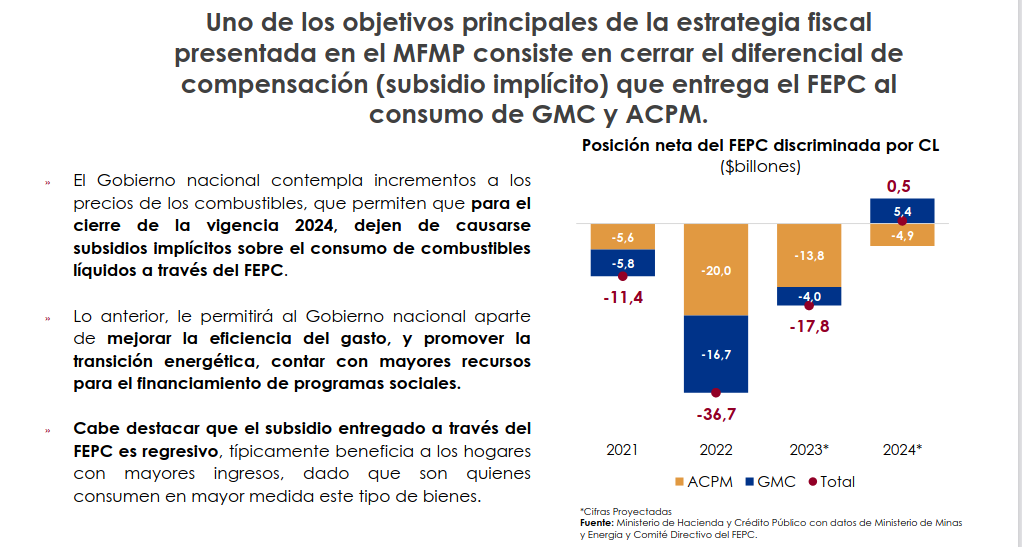

Colombia consume diariamente 12 millones de galones de gasolina, 5.7 de ACPM y 6.4 mll de corriente. De la gasolina corriente Ecopetrol importa el 40% por lo que la capacidad de nuestras refinerías es insuficiente. El consumo de gasolina hoy es el doble de hace 10 años. En diesel se importa el 10% y hoy se consume 40% más de lo que se consumía hace 10 años. En el algún momento hay que cerrar la brecha del FEPC tanto en gasolina corriente como en Diesel para orientar los recursos al gasto social.

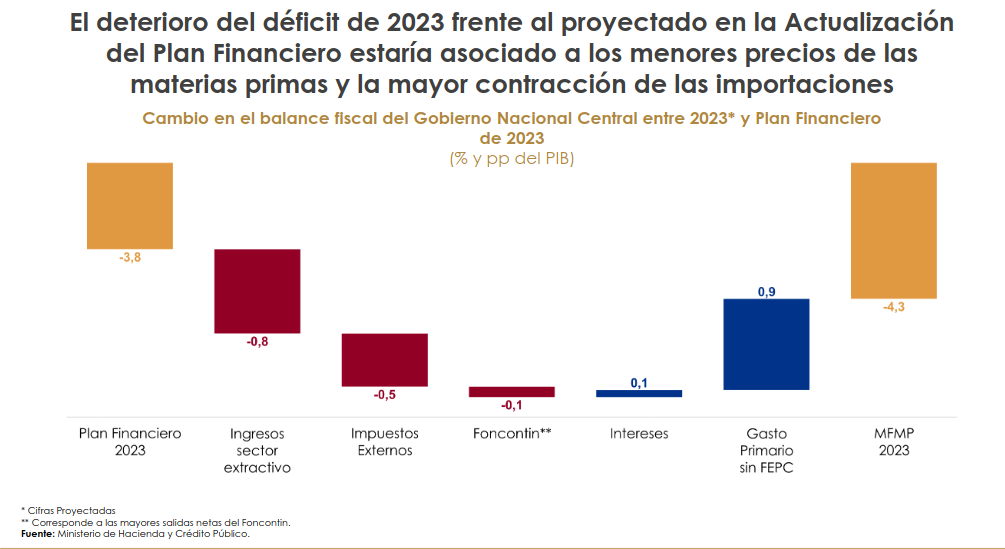

Se proyecta un déficit del 4,3 % del PIB vs 5,3% % del 2022. Esto es mayor al 3,8% inicialmente previsto, una meta difícil de cumplir por que la reducción de las importaciones han tenido impacto en el recaudo.

Pero esto significa de todas formas una reducción del déficit fiscal en 100 puntos respecto a 2022. En 2024 se proyecta que el déficit aumente a 4,5%, esto por la alta concentración del servicio de la deuda en intereses en este año. Nunca antes el país había pagado tanta deuda en un solo año. El país no se va a declarar en moratoria ni en default, pero esto no implica que no se busquen otras alternativas de financiamiento.

Se logra el equilibrio primario para 2023, lo que es una mejora dado que el resultado de 2022 fue de -1% del PIB y en 2023 y 2024 se pasará a 0%. El gobierno está buscando alternativas de financiación de bonos verdes y sociales, ingresando al entorno internacional como el país del oxígeno.

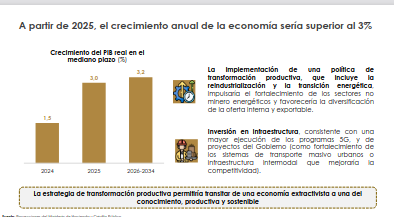

En el mediano plazo se proyecta la recuperación del crecimiento a su tendencia de largo plazo, 3,2%. La desaceleración económica toca fondo en 2023 con recuperación. Pero para esto es importante implementar un proceso de reindustrialización del país y de profundización del sector agropecuario para que se pueda diversificar la economía, generar oportunidades de trabajo, garantizar el mercado interno y se cree la oferta exportadora nueva para que en 10 o 15 años se puedan sustituir las exportaciones minero energéticas con una nueva senda de crecimiento de la economía.

La inflación lleva ajustándose 2 meses, aunque su ajuste no es todavía tendencia, 2023 podría terminar con una inflación de 9,5%. La senda de crecimiento de las tasas de interés terminó pero estarían estables este mes por que hay que dar tiempo a que se consolide la senda de ajuste de la inflación, no a la velocidad que subieron.

La reindustrialización no sólo es crear oferta exportadora, también es generar cadenas de valor en los bienes intermedios de la energía. Se trata de industrializar el país produciendo bienes de la metalmecánica como los páneles solares y los molinos eólicos. Este es el objetivo de la reindustrialización, también para producir carros eléctricos, otro tipo de componentes eléctricos, la eficiencia de los electrodomésticos, ahorradores de energía como neveras en los tenderos y grandes superficies, aires acondicionados de mejor eficiencia, que tienen las neveras mas ineficientes en términos energéticos.

El MFMPL consta de tres puntos: la agenda para la transformación social y productiva en el marco de la sostenibilidad fiscal, el escenario macro y la estrategia fiscal.

En la agenda para la transformación social el compromiso es buscar nuevas fuentes de financiamiento cierto no con deuda. La mejor fuente de estos recursos es el recurso tributario y por esto el mejor compromiso del gobierno es llevar adelante una reforma tributaria, que incluya elementos de equidad. Se plantea una reforma en el impuesto de renta y buscar recomponer entre la participación de personas naturales y jurídicas, se evaluará en 15 meses cuando los colombianos hayan pagado los impuestos en 2023.

Por el momento están los ingresos de retención en la fuente. La medida más importante es esta. El resto le queda a la DIAN, que deberá identificar y hacer evidente los beneficiarios finales para separar personas naturales de personas jurídicas. El país debe aprender a que la persona natural tiene unas actividades, ingresos y unos activos y que si estos son improductivos no pueden estar en cabeza de la empresa.

Supuestos macro

En el mediano plazo el crecimiento debe ser superior al 3% y recuperar la tasa de crecimiento de largo plazo de Colombia que es del 4%. El déficit de cuenta corriente tiende a converger a 2,5% del PIB, por el momento, en 2023 cerraría en 4%,para lo que se requiere construir la nueva oferta exportable, si no se dependerá de las bonanzas minero energéticas. Con petróleo a 75 hay aún rentas del petróleo pero no las que se tenían con brent a 100 dólares.

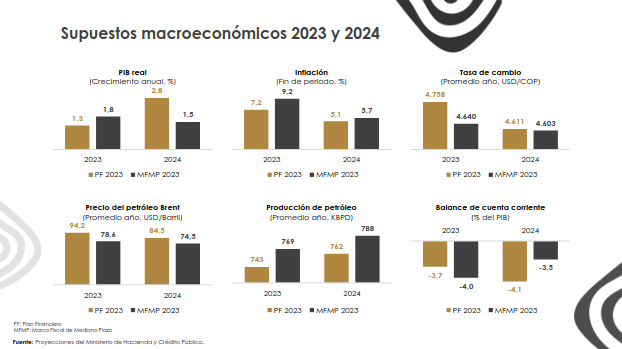

La proyección de crecimiento para 2023 está en torno al 1,8%, superior al 1,3% del Marco Fiscal del año pasado, mientras en 2024 la proyección sería menor, del 1,5% frente al 2,8 estimado en el MFMPL anterior.

La inflación, que en diciembre pasado estaba prevista en 7,2 aumenta en su proyección para 2023 por cuenta del 13% que se registró en marzo, al cierre del año estaría en 9,2%, siendo de 5,7% en 2024. La proyección de la tasa de cambio es 4.640 en el promedio del año, menor al 4.758 del marco anterior, mientras para 2024 es similar, de 4.603.

En los precios del petróleo se reduce la estimación de 94,2 el barril a 78,6 en 2023, cifra que es menor frente al MFMPL del año pasado y también para 2024, 74,5 vs 84,5. Se estima una producción de petróleo mayor que entonces, de 769 mil barriles diarios, que ascenderán a 788 mil barriles en 2023.

El déficit en cuenta corriente aumenta frente a la proyección anterior de 3,7% a 4% pero se reduce en 2024 de 4,1 a 3,5%.

El gobierno estima que a partir de 2025 el crecimiento anual de la economía sería superior al 3% con la política de reindustrialización, reconstruyendo las cadenas productivas que quedaron abandonadas.

Se anexa el Marco Fiscal de Mediano Plazo.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Junio de 2023

Gobierno-Marco Fiscal de Mediano Plazo. Agenda para la transformación social y productiva en el marco de la sostenibilidad fiscal (2). Reformas económicas y sociales

Reforma tributaria

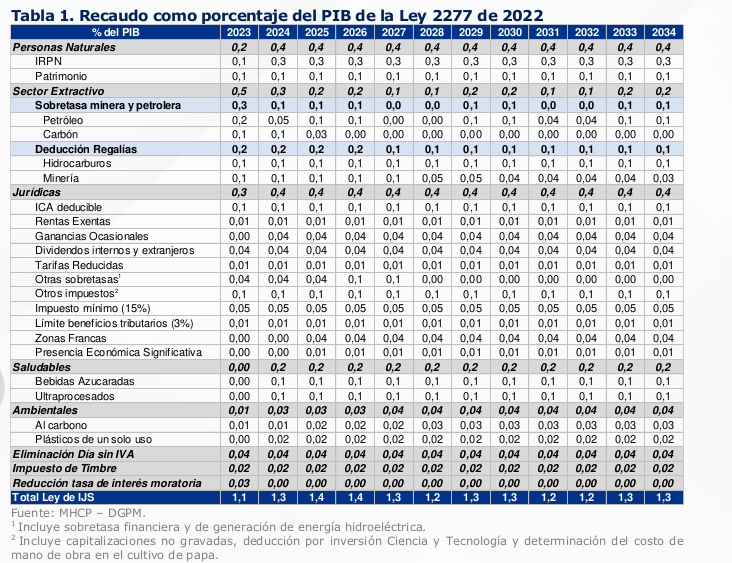

Se prevé que los ingresos del Gobierno nacional por concepto de la reforma tributaria aumenten 1,1% del PIB ($17,5bn) en 2023 y 1,3% del PIB en promedio entre 2024 y 2034 . Los objetivos de la reforma son limitar los beneficios que reduzcan la carga impositiva de los contribuyentes de mayores ingresos y generan distorsione entre actividades económicas, internalizar externalidades negativas ambientales y de salud pública, y disminuir la evasión y elusión de impuestos.

Para las personas naturales, la reforma adoptó disposiciones que limitan la erosión de la base gravable y aumentan la progresividad del Impuesto de Renta de Personas Naturales (IRPN), reduciendo el tope nominal de la renta exenta e integra los ingresos por dividendos dentro de la base gravable de la cédula general mejora la equidad vertical. Así mismo, el descuento marginal de 19% que fue creado garantiza que la Tarifa Efectiva de Tributación (TET) conjunta socio-sociedad no sea sustancialmente elevada. Por último, el incremento del monto exento de algunas ganancias ocasionales, junto con el aumento de 5pp de la tarifa del impuesto aplicable a estas (excepto en el caso de los ingresos derivados de juegos de suerte y azar), eleva la carga tributaria únicamente a los contribuyentes con mayores rentas por este rubro.

Se hace permanente el impuesto al patrimonio, tiene un propósito redistributivo al aumentar la TET de los contribuyentes de mayores ingresos,

Las modificaciones en la tributación del sector extractivo tienen como objetivo aumentar la carga tributaria de estos sectores en línea con su capacidad contributiva, corregir externalidades negativas sobre el medio ambiente; y contribuir a la transición energética y la transformación productiva. Se implementó la no deducibildad de las regalías.

Para las personas jurídicas, la reforma busca reducir y limitar el uso de beneficios tributarios mejora la equidad horizontal del sistema, disminuyendo las asimetrías de la TET entre sectores y por tamaño de empresa.

Por otra parte, la reforma propuso pasar el descuento del 50% del impuesto de Industria y Comercio (ICA) a una deducción del 100% del valor pagado por este impuesto, lo que reduciría la distorsión.

En tercer lugar, las sobretasas financieras y a la generación de energía hidroeléctrica tienen una naturaleza temporal y atienden el principio de capacidad contributiva, incrementando la tributación de actividades con baja TET o que presentaron utilidades extraordinarias como resultado de factores exógenos a su actividad.

Finalmente, con el propósito de incrementar el potencial exportador no minero-energético, y a través de la exigencia de un plan de internacionalización, se pretende alinear los objetivos por los cuales fueron creadas las Zonas Francas con las compañías que usualmente hacen uso de sus beneficios tributarios.

Se implementa un impuesto sobre los alimentos ultraprocesados y las bebidas azucaradas. El impuesto aplica una tarifa ad-valorem homogénea sobre el precio de los alimentos ultraprocesados 10, mientras que para las bebidas azucaradas la tarifa aumenta a medida que lo hace la cantidad de gramos de azúcar en estos productos.

En cuanto a los impuestos ambientales la la reforma tributaria introdujo el impuesto a los plásticos de un solo uso con una tarifa que grava la cantidad de plástico que tiene cada producto, y modificó el impuesto al carbono para garantizar la internalización de las externalidades generadas por este tipo de actividades.

En cuanto a los impuestos al carbono, se amplía la base gravable del impuesto al carbono para incluir el carbón térmico y la reducción del beneficio de no causación por la presentación del certificado de carbono neutro, permiten avanzar en el objetivo de la descarbonización.

La Ley crea el Fondo para la Sustentabilidad y la Resiliencia Climática (FONSUREC) con el que se administrarán los recursos del impuesto al carbono, destinando el 80% a programas ambientales y 20% para programas de sustitución de cultivos, garantizando la compensación ambiental.

Se implementan en la reforma medidas para incrementar las capacidades de fiscalización de la DIAN, que se espera redunden en un recaudo de 0,8pp del PIB en 2024 y 1,3pp del PIB a partir de 2025, frente a 2023. Entre estas están la tributación por presencia económica significativa y la nueva contabilidad fiscal para los ingresos en especie. También se estableció el tope indicativo en la depuración de costos del IRPN brinda a la DIAN las herramientas para fortalecer la fiscalización y disminuir la evasión de aquellas personas naturales que reducen artificialmente su base gravable.

En el siguiente cuadro se presenta el recaudo estimado derivado de la reforma tributaria, señalando el documento que debido a que gran parte del recaudo proviene de modificaciones al impuesto de renta, el impacto pleno de estas medidas sobre los ingresos de la Nación se observaría a partir de 2024, cuando se declare este impuesto.

Con el objetivo de anticipar el recaudo, pero velando por no generar mayores saldos a favor de los contribuyentes, el Ministerio de Hacienda y Crédito Público (MHCP) expidió el Decreto 261 del 24 de febrero de 2023, que modifica las tarifas de autorretención y retención en la fuente del IRPJ.

Se prevé que a partir de 2024 los ingresos provenientes del sector extractivo presenten una caída que será compensada por un mayor recaudo del IRPN (Impuesto de Renta de personas Naturales) e impuestos saludables. Este comportamiento es consistente con la expectativa de una senda decreciente de precios de las materias primas.

Al tiempo, se tienen mayores ingresos como resultado de la declaración del IRPN del año gravable 2023, y el pago de las cuotas derivadas de este impuesto, y la entrada en vigor de los impuestos saludables.

Como resultado de lo anterior, la diferencia entre el recaudo de mediano plazo y el de 2023 asciende a 0,3pp del PIB.

La adición presupuestal aprobada atiende el principio de sostenibilidad de las finanzas públicas, toda vez que es financiada en su totalidad por los mayores ingresos derivados de la Reforma Tributaria para la Igualdad y la Justicia Social. Por otra parte, estos recursos se destinarán principalmente a programas relacionados con inversión social 12 ($7,2bn), salud ($2,0bn), transferencias a hogares vulnerables 13 ($1,6bn), reforma agraria ($1,3bn), entre otros, los cuales cumplen un rol importante para el cumplimiento de las metas establecidas en el PND 2022-2026.

Se anexa el Marco Fiscal de Mediano Plazo.

Mié. 28 de Junio de 2023

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Implicaciones Fiscales, Gestión activa de los riesgos financieros

Implicaciones Fiscales

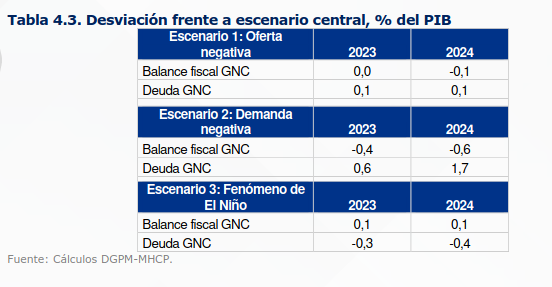

Los anteriores riesgos se señala podrían tener implicaciones en el escenario fiscal 2023-2024 en el GNC. El choque sobre la demanda externa tendría las implicaciones más fuertes, en particular por su efecto sobre los precios del petróleo, la actividad económica y las importaciones, generando un aumento del déficit de 0,4pp en 2023 y de 0,6pp en 2024. Esto a su vez, presionaría al alza el nivel de deuda del GNC en 0,6pp y 1,7pp del PIB, respectivamente en 2023 y 2024. La reducción de la oferta externa implicaría un nivel de deuda 0,1pp superior al del escenario base en 2023 y 2024, aunque con un efecto neutro en el escenario fiscal del primer año.

Finalmente, la presencia del fenómeno climático de El Niño tiene implicaciones positivas sobre el balance fiscal y la deuda del sector público a través de un mayor PIB nominal en línea con los impactos esperados de la inflación sobre el escenario fiscal.

Gestión de los riesgos financieros:

La vida media de la deuda colombiana es de 10 años, indicador alcanzado con una gestión de las emisiones para obtener plazos competitivos, se ha aumentado el cupo medio del endeudamiento considerando los choques internos y externos, señala el documento. Se espera que con la reducción de la inflación en Colombia y el mundo y las tasas de interés, la mejora de otras variables macro y de la percepción de riesgo inernacional, se puedan realizar operaciones de crédito público que disminuyan el costo de la deuda interna y externa en el mediano plazo.

Riesgos financieros

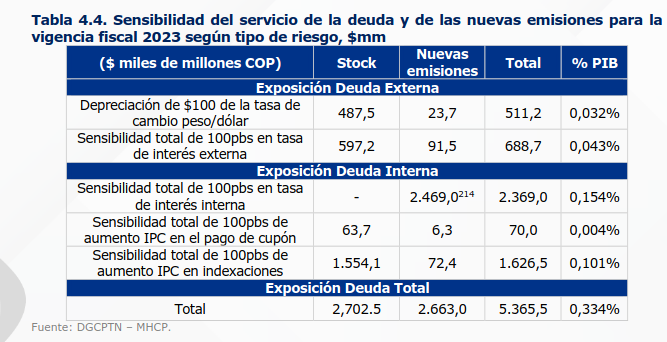

La deuda pública se encuentra expuesta a los riesgos de tasa de interés, tipo de cambio e inflación. Con corte del 30 de marzo de 2023, el 39,9% de la deuda financiera del

GNC se encuentra expuesta a riesgo cambiario, el 29,4% al de inflación212 y el 6,8% al de tasa de interés213.

Para cuantificar la magnitud de estos efectos sobre el servicio

de la deuda, tomando como referencia el año 2023, el MFPL presenta un ejercicio de sensibilidades en el que se calculó cuánto varía el servicio de la deuda del stock y las nuevas emisiones contempladas ante:

i) Una depreciación de $100 de la tasa de cambio peso/dólar,

ii) Un aumento de 100pbs en la inflación y iii) un aumento de 100pbs en las tasas de interés para la vigencia fiscal 2023. Los resultados indican que, ante la materialización de todos los escenarios de riesgo para esta vigencia

El servicio de la deuda podría aumentar en $5,4bn (0,33% del PIB).

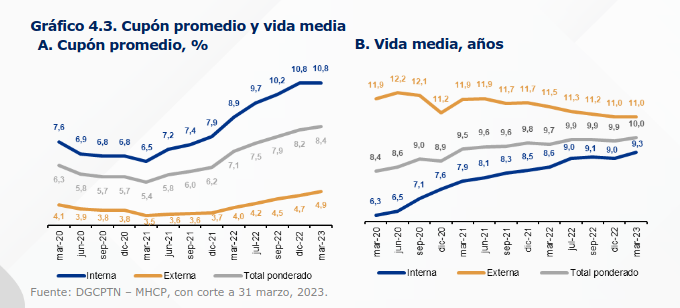

Señala el documento que, por otro lado, la deuda pública también es susceptible al riesgo de refinanciamiento asociado a una alta concentración de vencimientos en el corto plazo. Este riesgo está ligado al tiempo promedio de refijación de tasas (TPR)215 y vida media216 de la deuda. A marzo de 2023, la vida media del portafolio de la deuda se ubicó en máximos históricos de 10,2 años, mientras que la TPR fue de 9,38 años (Gráfico 4.4), por lo que el GNC tardaría, en promedio, 9,38 años en refijar nuevas tasas de interés para el total de su deuda.

En otras palabras, se ha ampliado el periodo de certeza sobre los intereses de deuda programados para la deuda pública vigente de la Nación. El aumento en la brecha entre la TPR y la vida media es resultado del incremento de las emisiones en tasa variable, lo que va en línea con la Estrategia de Gestión de Deuda de Mediano Plazo y sus resultados.

Gestión activa de los riesgos

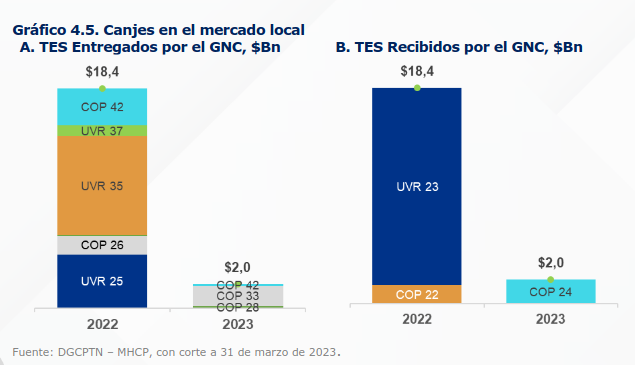

En el marco de esta gestión el Minhacienda, realiza operaciones de manejo de deuda pública tales como sustituciones, canjes y conversiones, las cuales no aumentan el endeudamiento neto y mejoran el perfil de la deuda 217 .

En lo que respecta a la deuda interna, entre enero de 2022 y marzo de 2023 se realizaron canjes de deuda por $20,46bn, los cuales permitieron mantener el endeudamiento neto prácticamente inalterado. Adicionalmente, por medio de estos canjes se gestionó el riesgo de refinanciación ya que se intercambiaron títulos de la parte corta de la curva por títulos de la parte media y larga, aumentando la vida media del portafolio de TES en 0,8 años, de modo que se pasó de una vida media de 8,9 años en enero de 2022 a 9,7 años en marzo de 2023.

Por otra parte, en 2022 se adelantaron dos redenciones anticipadas de títulos, las cuales mejoran el perfil de vencimientos de la deuda pública al disminuir el saldo y los gastos en intereses e indexaciones. La primera operación consistió en la redención de $1,0bn de TES UVR con vencimiento en febrero de 2023, mientras que la segunda operación fue por $1,1 billones de TES UVR de la misma denominación.

En cuanto a las operaciones de manejo de deuda externa, se realizó la emisión de dos bonos globales que mitigaron el riesgo de refinanciamiento, al mejorar el perfil de la deuda. En noviembre de 2022 se realizó la emisión de un nuevo bono global con vencimiento en 2033 por USD 1.624 millones, de los cuales USD 918 millones fueron parte de la sustitución parcial de los bonos globales con vencimiento en 2023 y 2024, y el monto restante sirvió para el financiamiento de las necesidades de 2022. Adicionalmente, en enero de 2023 se emitió otro nuevo bono global 2034 por USD 2.200 millones, con el que se realizó la sustitución parcial de los dos bonos globales con vencimiento en 2024 por un total de USD 517 millones, mientras que USD 1.683 millones correspondieron al financiamiento de la vigencia 2023.

Se anexa el Marco Fiscal de Mediano Plazo.

Lun. 26 de Junio de 2023

Gobierno-Hacienda. Adición presupuestal aprobada el pasado 23 de Junio de 2023. Senadores varios, discusión y aprobación

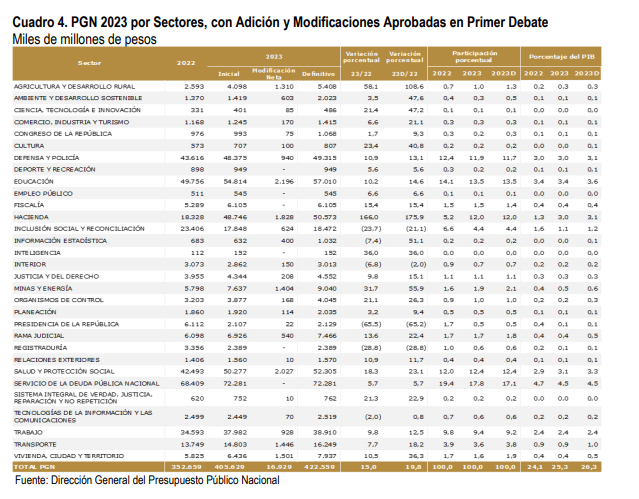

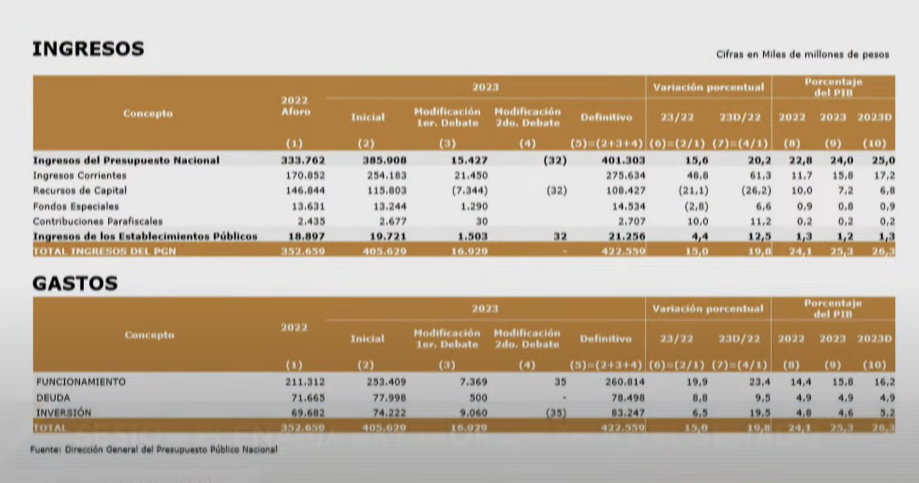

La senadora Laura Fortich, ponente de la adición, señala que el proyecto de adición tendrá un valor de 16,9 billones de pesos, un valor menor a los 23 billones propuestos inicialmente. Esto por los cambios en los indicadores económicos, los tiempos de ejecución disponibles, las restricciones de contratación impuestas por la próxima entrada en rigor de la ley de garantías y el grado de avance en la estructuración legal y económica de distintos proyectos.

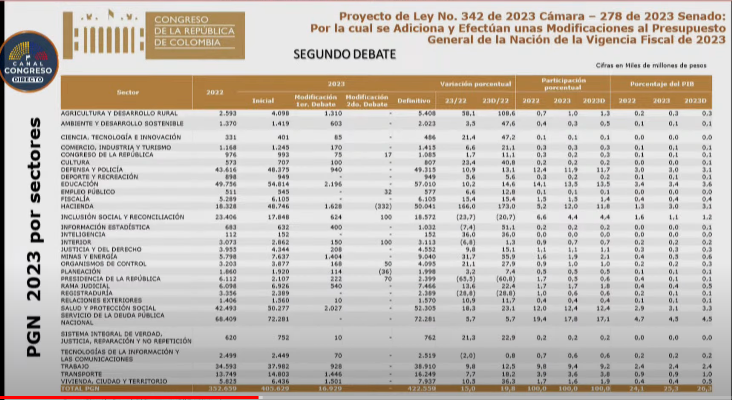

Los sectores con mayor adición presupuestal fueron Agricultura y desarrollo rural se adiciona 1.3 billones, educación 2,1 billones, Minas y Energía 1,4 Salud 2 billones, transporte 1,4 billones y vivienda 1,5 billones.

El ponente Jairo Roldán, señala que los recursos asignados se basan en el compromiso de las carteras de gastar la totalidad al 31 de diciembre de este año, las que vieron que no podían realizar la ejecución de los recursos no participaron de la adición. Se requiere que las carteras ejecuten los recursos.

Con los recursos de la adición el PGN de este año asciende a los 422 billones de pesos, de los cuales los ingresos corrientes aumentan de 254 a 275 billones y los recursos de capital se reducen de 115 al 108 billones.

De este cuadro se concluye que la adición se destina principalmente para los recursos de funcionamiento que aumentan de 253 a 261 billones mientras los recursos de inversión crecen de 74 a 93 billones.

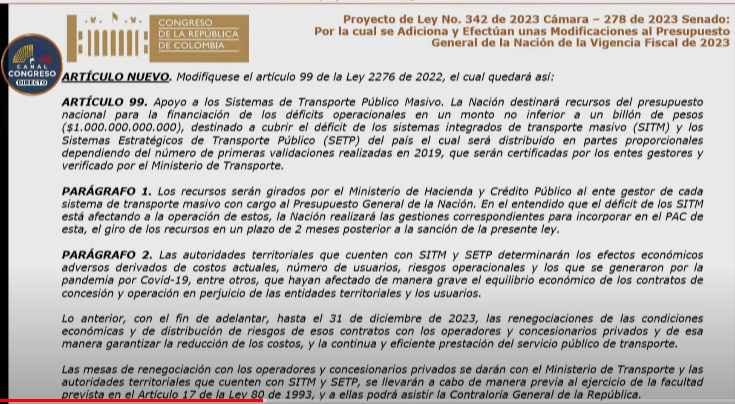

Uno de los artículos destacados en la adición es el que busca establecer cambios en el sector transporte, donde se destinarán 1 billón de pesos adicionales para cubrir los déficits operacionales de los sistemas de transporte masivo SITM, de transporte público SETP. Se establece en esta ley que las entidades territoriales deberán sentarse a negociar con los operadores por que no habrá mas recursos adicionales estatales para estos sistemas por que ya suman 3 billones en los últimos tres años, proceso que sólo podrá llevarse a cabo hasta el 31 de diciembre de este año y será voluntario.

Otro de los artículos autoriza a Findeter para prestar a 5 años a las empresas del sector eléctrico por los efectos rezagados de la pandemia y los emergentes asociados a los impactos del fenómeno del niño.

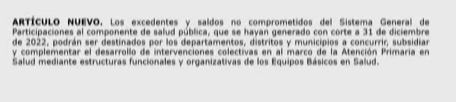

Otro de los cambios está asociado al sector salud y los recursos que tenían en donde hay unos remanentes de salud que los entes territoriales no han podido gastar por que así estaba establecido en el plan de desarrollo anterior y que ascienden a 550 mil millones de pesos que están retenidos. Este artículo les permite con estos recursos organizar los equipos interdisciplinarios para fomentar la salud pública en los entes territoriales.

En el tema de salud, la senador Norma Hurtado deja constancia de que antes de que llegue diciembre va a ser necesario adicionar 3 billones para garantizar el funcionamiento del sistema de salud.

https://www.youtube.com/watch?v=d5WGD8-44YI&t=1093s

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-225286

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 29 de Junio de 2023

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Impactos económicos y sociales de la reforma tributaria para la igualdad y la justicia social.

El documento señala que los potenciales impactos macroeconómicos derivados de la mayor carga

tributaria serían más que compensados por los efectos positivos del mayor gasto público asociado

al incremento del recaudo, el cual estaría enfocado, principalmente, en inversión pública. A su vez, las mayores transferencias aumentarían el bienestar de los hogares más vulnerables, y contribuirían a la reducción de la desigualdad de ingresos.

Los ingresos provenientes de la reforma se clasificaron en tres grupos de medidas (Tabla 2):

i) una mayor tarifa efectiva de impuesto al trabajo para los hogares, capturando las medidas de impuesto de renta a personas naturales y el impuesto al patrimonio;

ii) mayor recaudo proveniente de personas jurídicas incorporando el efecto de la eliminación de beneficios tributarios, las rentas al sector extractivo (sobretasa al sector minero-energético y no deducibilidad de regalías) y el aumento de la tarifa sobre las ganancias ocasionales a personas jurídicas;

iii) mayores impuestos al consumo, recogiendo la implementación de impuestos saludables y ambientales y la eliminación de los días sin IVA.

Por su parte, la distribución del uso de estos recursos se basó en la adición presupuestal presentada ante el Congreso de la República:

i) 43,4% del recaudo correspondería a inversión pública, que incrementaría la productividad de la economía, por cuenta de la mayor provisión de bienes públicos

ii) 40,4% de los recursos serían dirigidos a las necesidades inmediatas del sector público, lo cual incrementaría la demanda agregada del gobierno

iii) 16,1% del recaudo estaría destinado a aumentar la capacidad adquisitiva de los hogares de menores ingresos a través de transferencias monetarias.

La implementación de la reforma tributaria aumentaría el crecimiento económico en 0,1pp en promedio entre 2023 y 2034, lo que se reflejaría en un nivel del PIB que hacia 2034 sería 0,8% mayor como resultado de la reforma. Se estima un aumento de la inversión del 0,2 puntos del pib promedio año, mientras el consumo de los hogares de menores ingresos aumentaría 0,9, en contraste con el de altos ingresos que se reduciría en 4,1% producto del aumento de la carga tributaria. Las distorsiones derivadas de las mayores cargas efectivas de tributación sobre la inversión privada y el consumo de hogares de altos ingresos serían compensadas por los efectos positivos del uso del recaudo adicional en mayores transferencias a los hogares de bajos ingresos y en el aumento tanto del consumo como de la inversión pública. En detalle, a pesar de la mayor carga tributaria, en el mediano plazo los efectos serían neutrales sobre el consumo de los hogares de bajos y altos ingresos.

Adicionalmente, el aumento en la productividad total de los factores, producto de la mayor inversión pública, incentivaría la inversión total de la economía, la cual crecería 0,2pp adicionales en promedio de 2023 a 2034, impulsando el crecimiento económico de mediano plazo. En línea con lo anterior, en 2034 el nivel del PIB sería 0,8% mayor al que se observaría en un escenario sin reforma, y el efecto acumulado entre 2023 y 2034, traído a valor presente de 2023, sería equivalente a 6,0% del PIB real de 2022.

La Ley 2277 de 2022 contribuiría a la reducción de la elevada y persistente desigualdad de ingresos 17 . En particular, con la aprobación de la reforma tributaria se incrementaron los recursos disponibles para los programas de transferencias monetarias, como se evidencia en los esfuerzos que ha realizado el Gobierno nacional para implementar el programa Renta Ciudadana.

Considerando los criterios de focalización y priorización de este programa para la población en situación de pobreza monetaria y extrema 19 , la diferencia entre el Coeficiente de Gini antes y después de impuestos y transferencias ascendería a 0,060 puntos, un 43% más de lo que ocurre actualmente. En ese sentido, con la reforma, el Gini después de impuestos y transferencias se reduciría en 0,018 puntos, lo cual representaría la máxima disminución en ese indicador desde que se tienen registros.

De manera similar, se estima que las transferencias disminuirían 3,5% la población que se encuentra en condición de pobreza y 29,7% la que se encuentra en pobreza extrema. Estos resultados demuestran que esta reforma tiene el potencial de disminuir significativamente la pobreza y desigualdad de ingresos, dado que mientras los hogares de altos ingresos enfrentarían tasas de tributación más altas, los de menores ingresos recibirían mayores transferencias del Gobierno nacional.

Se anexa el Marco Fiscal de Mediano Plazo.

Mié. 28 de Junio de 2023

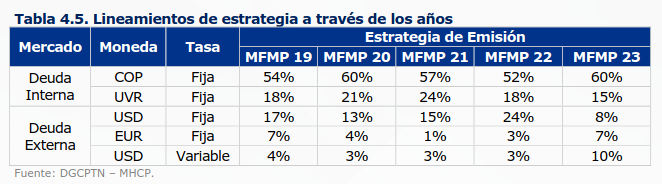

Gobierno-Hacienda. Marco Fiscal de Mediano Plazo. Estrategia de Gestión de Deuda de Mediano Plazo (EGDMP)

Se resalta que la EGDMP se sostiene en un modelo cuantitativo que determina la política de emisión óptima en términos de costo y riesgo. El modelo determina la mejor emisión por tipos de interés, plazos y monedas, lo que reduce el riesgo de liquidez y propende por la sostenibilidad de la deuda. En todo caso, se recuerda que estos lineamientos son guías indicativas y que están sujetos a desviaciones tácticas, de acuerdo con los objetivos de la EGDMP, la capacidad de absorción de deuda en los mercados internos y externos, y la disponibilidad de las fuentes de financiamiento.

Lo que señala el MFMPL es que se espera en adelante aumentar la participación de la deuda interna hasta al menos el 60%, objetivo que no se pudo lograr por la inestabilidad macroeconómica global derivada de la crisis de la pandemia:

Durante las vigencias 2020-2022, la EGDMP sugería una emisión de deuda interna entre el 70% y 80%. Sin embargo, frente a la crisis generada por la pandemia y la inestabilidad macroeconómica mundial posterior, el GNC recurrió a fuentes no convencionales de financiamiento. Lo anterior generó que para el cierre de la vigencia 2022, el perfil de la deuda fuese 59% interna y 41% externa. Para 2023 el modelo recomienda incrementar la participación de la deuda interna dentro del total de emisiones, de manera tal que la actualización de la EGDMP sugiere una recomposición de la estrategia en la que el 75% de emisiones sean de deuda interna y 25% de deuda externa. Ello con el fin de corregir las desviaciones de emisión y disminuir la exposición a las fluctuaciones de la tasa de cambio. La Tabla 4.5 presenta la comparación de los resultados de las estrategias de emisión de los MFMP durante el periodo 2019-2023

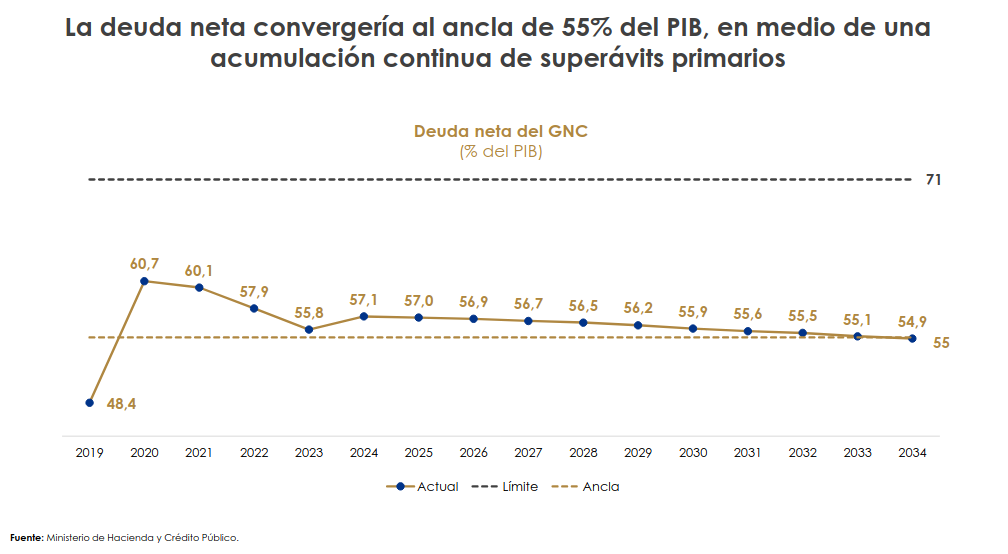

Sostenibilidad de la deuda

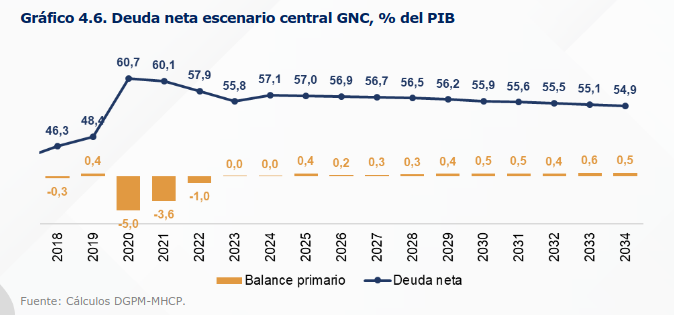

Los resultados de la deuda de 2022 mostraron una reducción de la deuda neta a 57,9% del PIB, 2,1pp menor a la reportada en 2021 (60,1% del PIB). En 2023 se espera continuar con esta dinámica y se espera que este porcentaje cierre el año en 55% del PIB.

El documento señala que para 2024 las necesidades de financiamiento aumentan en un contexto de altas amortizaciones internas y externas y ante la persistencia de un gasto en intereses elevado.

La acumulación de superávits primarios, que se materializa por medio del cumplimiento de las metas de mediano plazo de la Regla Fiscal permitiría que la deuda neta mantenga una senda convergente al ancla de deuda (55% del PIB).

La acumulación de superávits primarios, que se materializa por medio del cumplimiento de las metas de mediano plazo de la Regla Fiscal permitiría que la deuda neta mantenga una senda convergente al ancla de deuda (55% del PIB).

El documento describe un escenario central de la deuda, en el cual señala se requieren generar superávits primarios a partir de 2023 para garantizar la convergencia de la deuda al ancla definida por la regla fiscal.

Los resultados fiscales de mediano plazo son consistentes con el cumplimiento de las metas de la Regla Fiscal, reflejando así que las metas establecidas en la Ley 2155 de 2021 permiten la

consolidación de una senda de deuda convergente al ancla, lo cual también se transmite al gasto en intereses, que se estabiliza en niveles cercanos a 3,2% del PIB ante la reducción de

indexaciones y colocaciones a descuento.

2024 será un año exigente en términos de las necesidades de financiamiento y el bajo crecimiento del PIB nominal, mientras en 2025 se retomaría una senda decreciente de la deuda con una convergencia a 54,9% del PIB en 2034.

Se anexa el Marco Fiscal de Mediano Plazo.

Mar. 27 de Junio de 2023

Gobierno-Hacienda. Presentación del Marco Fiscal de Mediano Plazo. Ministro de Hacienda Ricardo Bonilla. Estrategia Fiscal

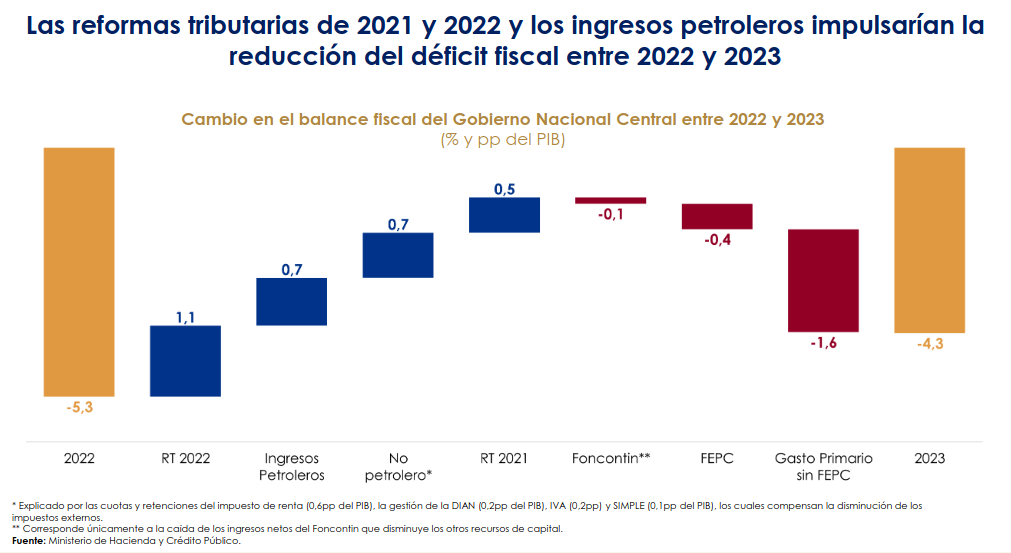

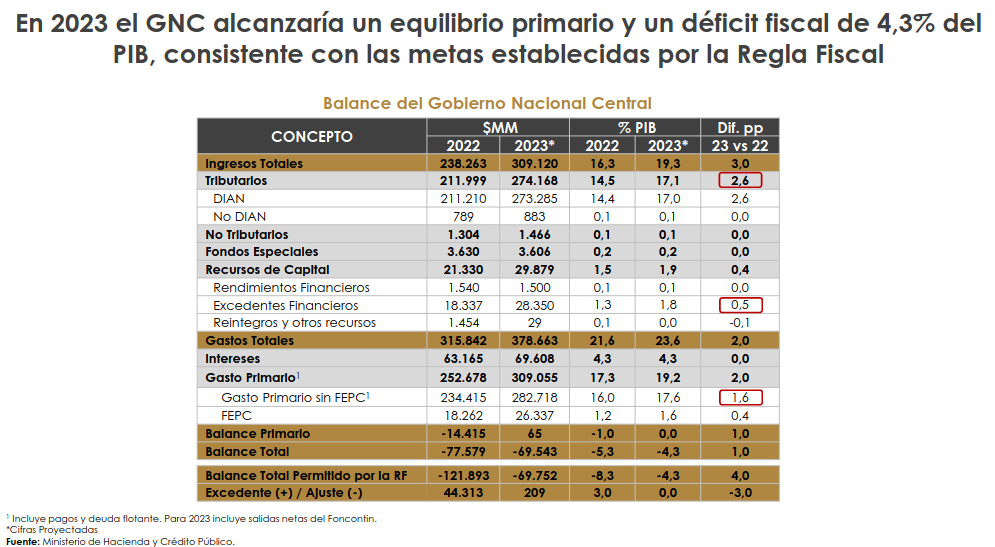

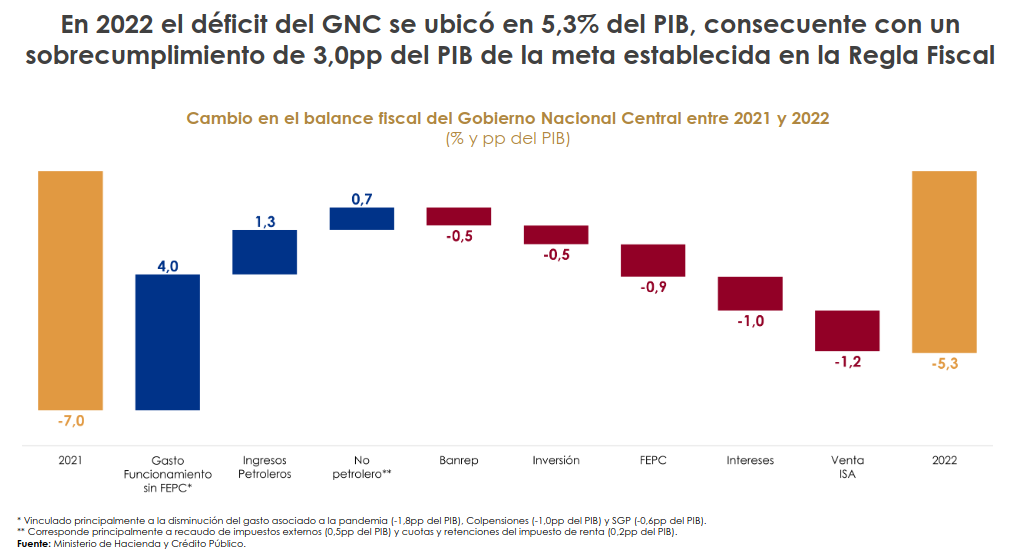

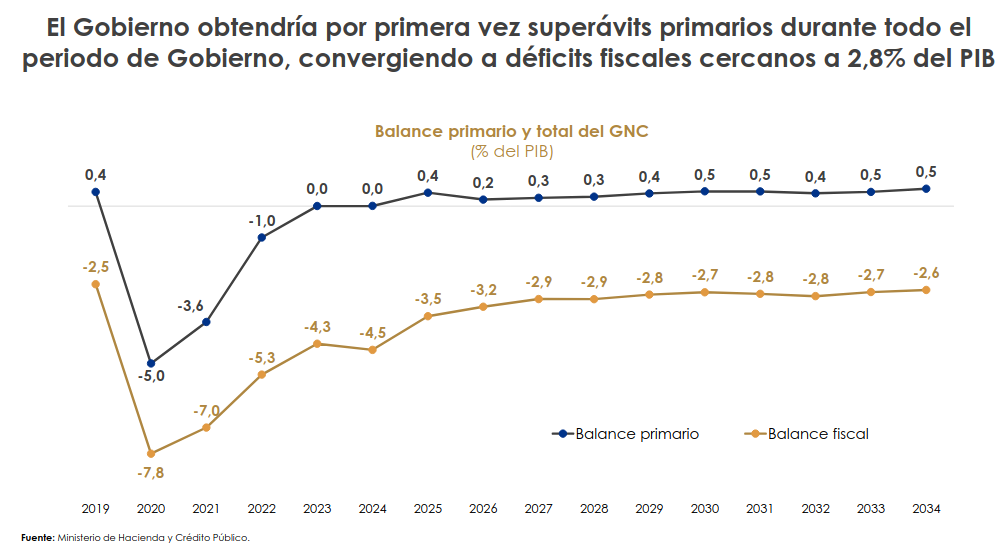

El Déficit del GNC se bajó de 5,3% del PIB al 4,3%.En el balance primario se ubicará en 0%, 100 puntos menor a la proyección inicial de 1%. En materia de ingresos se están teniendo recursos adicionales por las reformas tributarias previas, pero se tiene por descontar el FEPC.

Se espera una sustitución de importaciones sobre todo en bienes intermedios, que favorezca el balance comercial. Las capacidades instaladas están abandonadas y hay que recuperarlas para producir bienes intermedios. El deterioro del déficit en 2023 se explica en los menores precios de las materias primas exportadas y la caída en las importaciones.

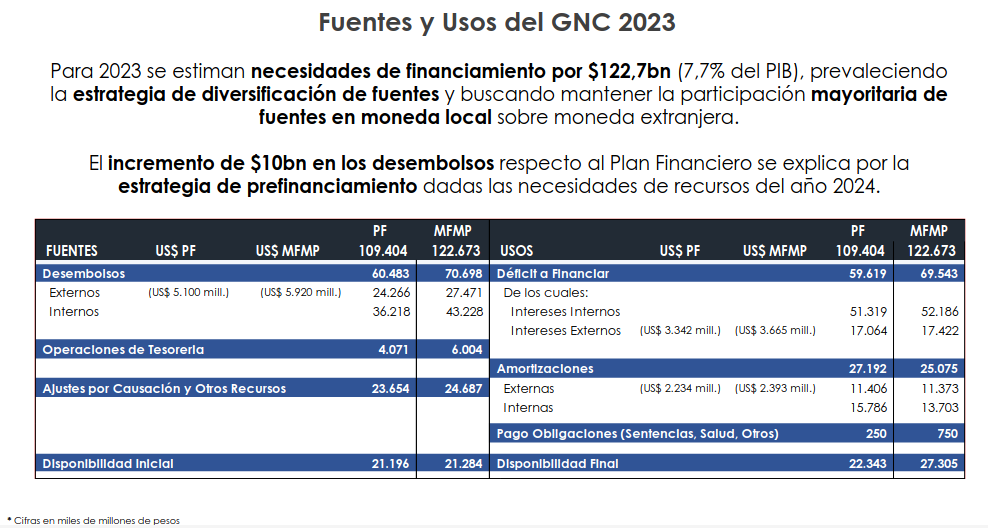

En cuanto a las fuentes y usos, se estiman unas necesidades de financiamiento de 122 billones de pesos, prevalece la estrategia de diversificación de fuentes.

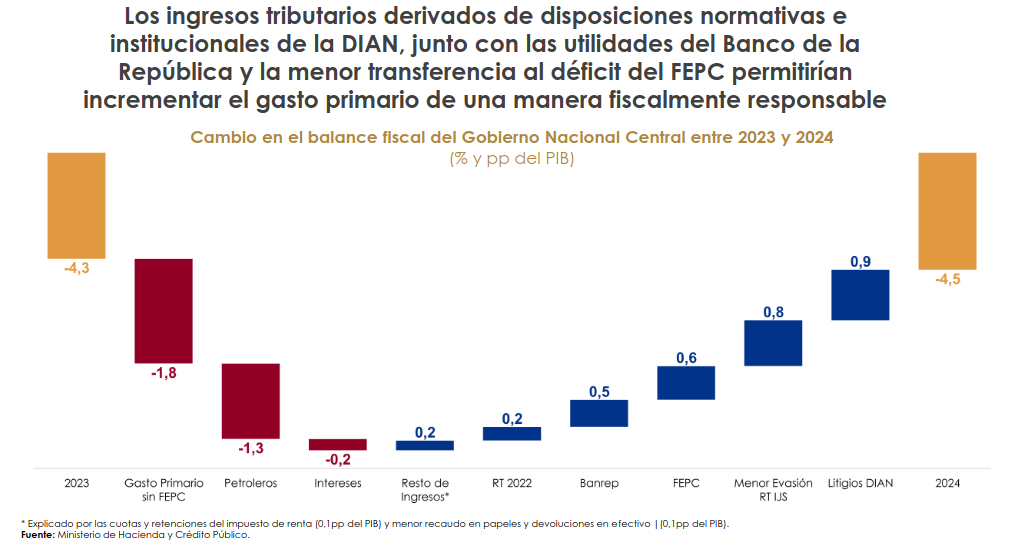

En 2024 se mantiene el equilibrio primario pero se presenta un leve deterioro en el déficit pasando de 4,3 a 4,5% por el volumen de intereses y servicio de la deuda que hay que cubrir. Los ingresos tributarios siguen siendo fuente de ingreso básica y se espera la DIAN identifique los beneficiarios finales y la reforma tributaria en el impuesto de renta rinda frutos.

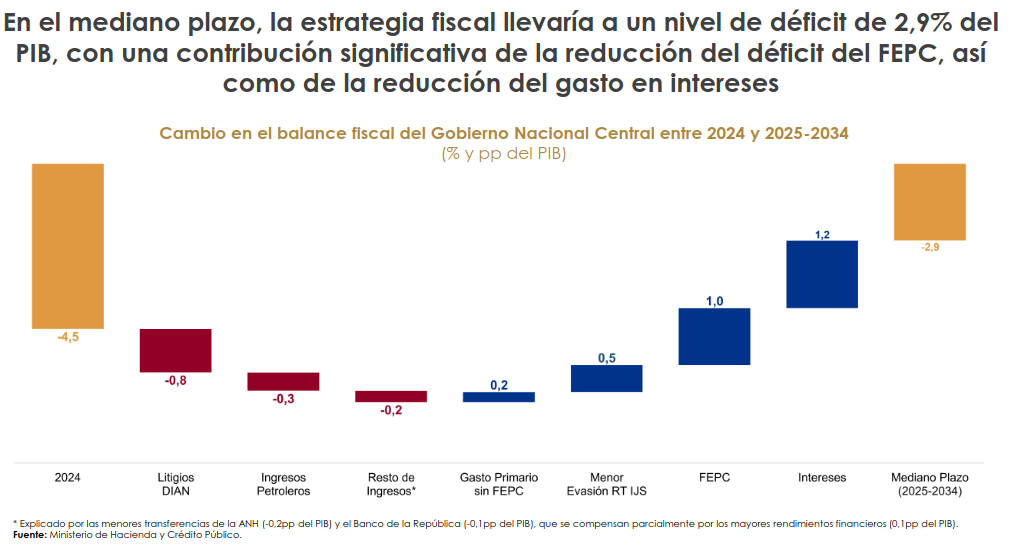

El déficit primario se mantiene en 0 en 2023 y 2024 luego de lo cual se mantendría en un superávit de 0,6% del PIB. En el mediano plazo se espera que el déficit fiscal esté en 4,3% este año, sube a 4,5% el año entrante recuperando una senda de 2,6% en el largo plazo.

La deuda neta convergerá a una ancla del 55%, menor al 57,9% que fue la que recibió en el nuevo gobierno baja este año al 55,8% y por el impacto de los intereses en 2025 y 2025 crece a 57,1%, 57% en 2025 y la senda de reducción a 55% en el largo plazo.

Hay expectativas de menor evasión y continuar cerrando la brecha del FEPC, que cerró en 36,7 billones de pesos en 2022 y se pagaron 10 en este año quedó una deuda de 26. En 2023 se cubre la deuda de 2022 y en 2024 se prevé un déficit del 16,8 billones que habrá que cubrir aunque ya no esté el subsidio.

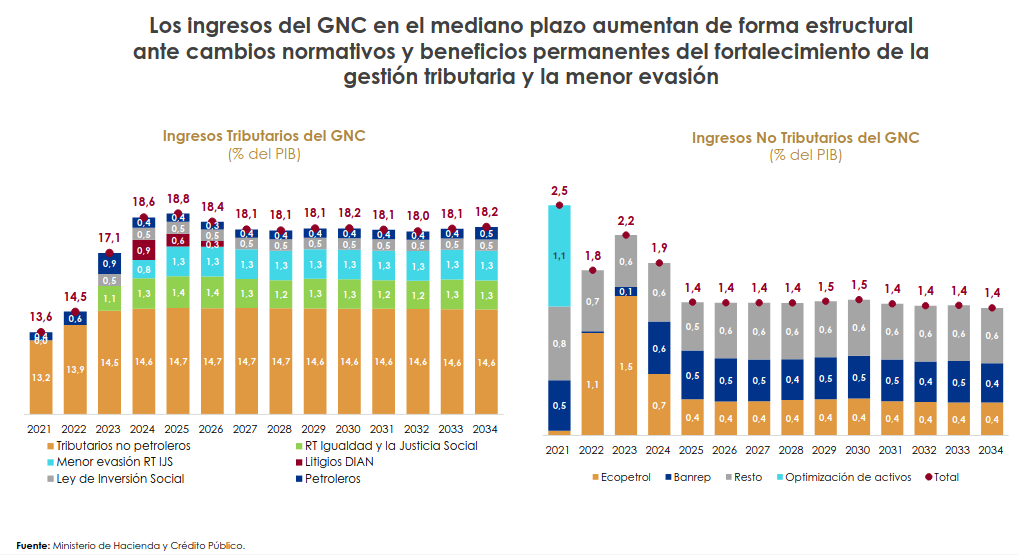

Para cerrar la brecha de la gasolina corriente faltan 5 meses, cuando se iniciará la política asociada al Diesel. Los ingresos tributarios del GNC se espera serán el 17,1% del PIB, 18,6% en 2024 y 18,4% en 2025.

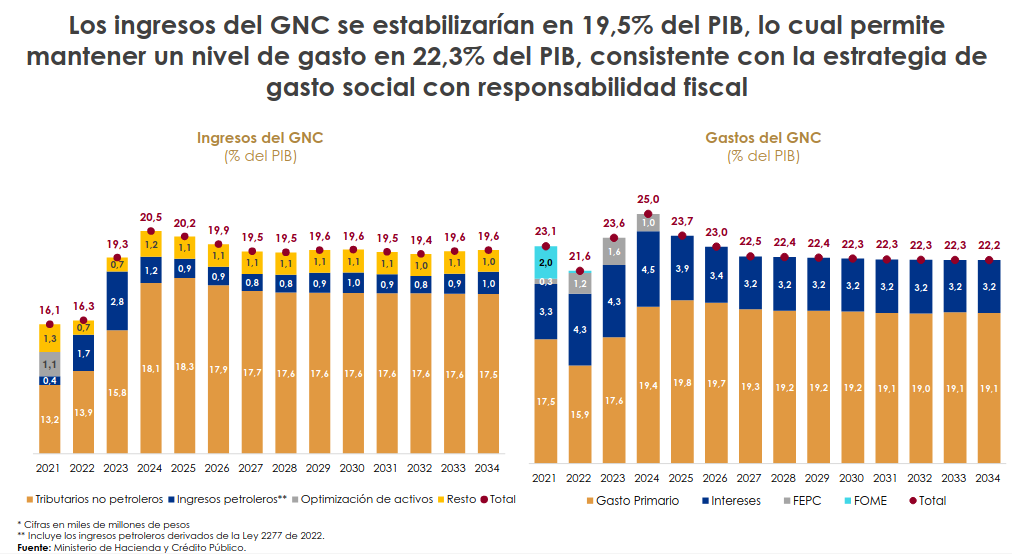

Pero la senda de gasto crece también, si se consideran los ingresos totales de 19,3% del PIB frente a un gasto proyectado del 23,6% del PIB, es el que hay que ir cubriendo en el tiempo. En el mediano plazo hay que llegar a un déficit de 2,9% del PIB creando nueva composición de ingresos y optimización del gasto.

El compromiso es reducir los déficit gemelos y propiciar la diversificación de la economía colombiana.

Se anexa el Marco Fiscal de Mediano Plazo.