Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 05 de Julio de 2023

Gobierno-Hacienda. Proyecto de decreto relacionado con el crédito fiscal por inversiones en proyectos de investigación, desarrollo tecnológico e innovación, ganancias ocasionales, calificación de entidades del Régimen Tributario Especial e impuesto de timbre.

Este decreto reglamentará los artículos de la pasada reforma tributaria que introdujeron modificaciones en materia del impuesto sobre la renta y su complementario de ganancias ocasionales e impuesto de timbre, en operaciones de enajenación de bienes inmuebles, tal como se describe en los considerandos siguientes

En particular, la reforma modificó:

|

ARTÍCULO 31°. Modifíquese el artículo 311-1 del Estatuto Tributario, el cual quedará así: |

|

ARTÍCULO 311-1. UTILIDAD EN LA VENTA DE LA CASA O APARTAMENTO. Estarán exentas las primeras cinco mil (5.000) UVT de la utilidad generada en la venta de la casa o apartamento de habitación de las personas naturales contribuyentes del impuesto sobre la renta y complementarios, siempre que la totalidad de los dineros recibidos como consecuencia de la venta sean depositados en las cuentas de ahorro denominadas ''Ahorro para el Fomento de la Construcción, AFC'; y sean destinados a la adquisición de otra casa o apartamento de habitación, o para el pago total o parcial de uno o más créditos hipotecarios vinculados directamente con la casa o apartamento de habitación objeto de venta. En este último caso, no se requiere el depósito en la cuenta AFC; siempre que se verifique el abono directo al o a los créditos hipotecarios, en los términos que establezca el reglamento que sobre la materia expida el Gobierno Nacional.

El retiro de los recursos a los que se refiere este artículo para cualquier otro propósito, distinto a los señalados en esta disposición, implica que la persona natural pierda el beneficio y que se efectúen, por parte de la respectiva entidad financiera las retenciones inicialmente no realizadas de acuerdo con las normas generales en materia de retención en la fuente por enajenación de activos que correspondan a la casa o apartamento de habitación.

Que con esta modificación normativa, se disminuyó el límite máximo de utilidad exenta de 7.500 UVT a 5.000 UVT. Adicionalmente, se eliminó el parágrafo 1 del artículo 311-1, que establecía que el beneficio de la norma solo aplicaba a casas o apartamentos de habitación cuyo valor catastral o autoavalúo no superara 15.000 UVT.

Por lo tanto se requiere modificar la disposición reglamentaria sobre el tratamiento en el impuesto sobre la renta de la utilidad generada en la venta de la casa o apartamento de habitación de que trata el artículo 1.2.3.1. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria. |

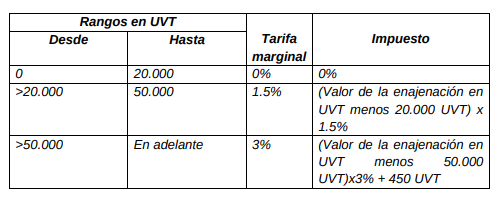

Que el artículo 519 del Estatuto Tributario, fue modificado parcialmente por el artículo 77 de la Ley 2277 de 2022, en lo relacionado con la causación, el hecho generador, la base gravable y la tarifa del impuesto de timbre, en los siguientes términos:

“ARTÍCULO 77. Modifíquese el inciso tercero y adiciónese un Parágrafo 3 al artículo 519 del Estatuto Tributario, así: Tratándose de documentos que hayan sido elevados a escritura pública, se causará el impuesto de timbre, en concurrencia con el impuesto de registro, siempre y cuando no se trate de la enajenación a cualquier título de bienes inmuebles cuyo valor sea inferior a veinte mil (20.000) UVT y no haya sido sujeto a este impuesto, O naves, O constitución o cancelación de hipotecas sobre los mismos. En el caso de constitución de hipoteca abierta, se pagará este impuesto sobre los respectivos documentos de deber.

PARÁGRAFO 3. A partir del año 2023, la tarifa del impuesto para el caso de documentos que hayan sido elevados a escritura pública. tratándose de la enajenación a cualquier título de bienes inmuebles cuyo valor sea igual superior a veinte mil (20.000) UVT, la tarifa se determinará conforme con la siguiente tabla:

Que con esta modificación normativa se prevé la causación, el hecho generador, la base gravable y la tarifa del impuesto de timbre en los documentos elevados a escritura pública por el perfeccionamiento de la enajenación de bienes inmuebles cuyo valor sea superior a veinte mil (20.000) UVT. Que con base en la modificación indicada en el considerando anterior, se requiere adicionar un parágrafo al artículo 1.4.1.4.5. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria para indicar hasta el monto de las escrituras públicas sobre las cuales no se causa el impuesto de timbre.

Que el parágrafo 6 del artículo 256-1 del Estatuto Tributario fue adicionado por el artículo 22 de la Ley 2277 de 2022, así:

“PARÁGRAFO 6. Las grandes empresas podrán acceder al crédito fiscal de que trata el presente artículo siempre y cuando se trate de proyectos de investigación, desarrollo tecnológico e innovación realizados en conjunto con Micro, Pequeñas o Medianas empresas”

Que de conformidad con la norma en cita, se requiere adicionar el parágrafo 5 al artículo 1.8.2.4.3. y el artículo 1.8.2.4.14. al Capítulo 4 del Título 2 de la Parte 8 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, para que las grandes empresas puedan solicitar el certificado de inversión en proyectos de investigación, desarrollo tecnológico e innovación cuando se realice la respectiva inversión de manera conjunta con la micro, pequeña o mediana empresa.

En la parte resolutiva se establece:

Con respecto a la utilidad exenta en la venta de casa o apartamento de habitación:

Están exentas del impuesto de ganancia ocasional las primeras cinco mil (5.000) Unidades de Valor Tributario-UVT de la utilidad generada en la venta de la casa o apartamento de habitación de las personas naturales contribuyentes del impuesto sobre la renta y complementario, siempre y cuando se cumpla con la totalidad de los siguientes requisitos:

1. Que la casa o apartamento de habitación objeto de la venta haya sido poseída dos (2) años o más.

2. Que la totalidad de los dineros recibidos en la venta tenga uno o varios de los siguientes destinos:

2.1.Que sean depositados en una o más cuentas de ahorro denominadas Ahorro para el Fomento de la Construcción (AFC) y sean destinados a la adquisición de otra casa o apartamento de habitación, cuyo titular sea única y exclusivamente el vendedor del inmueble;

2.2.Que se destinen para el pago total o parcial de uno o más créditos hipotecarios vinculados directamente con la casa o apartamento de habitación objeto de la venta.

3. Tratándose de los dineros depositados en una o más Cuentas de Ahorro para el Fomento de la Construcción -AFC, el retiro de los mismos debe destinarse exclusivamente a la compra de otra casa o apartamento de habitación, tratándose de vivienda nueva o usada, sea o no financiada por entidades vigiladas por la Superintendencia Financiera de Colombia a través de crédito hipotecario, leasing habitacional o fideicomiso inmobiliario, bajo alguna de las siguientes modalidades:

3.1.Compra de contado

3.2.Cuota inicial y/o pago de las cuotas del crédito hipotecario, o de los cánones del leasing habitacional, o para cubrir el valor de la opción de compra del leasing habitacional;

3.3.Pago del precio en la etapa de preventa del proyecto en el caso del fideicomiso inmobiliario.

Parágrafo. Cuando se retire los recursos depositados en las Cuentas de Ahorro para el Fomento de la Construcción -AFC, para fines distintos a los definidos en la Ley y el presente artículo la entidad financiera actuará como agente retenedor y deberá efectuar la retención en la fuente a la tarifa prevista en el artículo 398 del Estatuto Tributario.

|

ARTÍCULO 1.2.1.5.1.5.Procedimiento para el registro web y comentarios de la sociedad civil. |

Adiciónese el inciso 3 al artículo 1.2.1.5.1.5. de la Sección 1 del Capítulo 5 del Título 1 de la Parte 2 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, así: |

|

El procedimiento para el registro de la información en el registro web y los comentarios de la sociedad civil, que deben seguir las entidades de que trata esta sección y la sección 2 de este capítulo, será el siguiente: 1. Recibo y publicación. Una vez recibida la información a través del servicio informático electrónico, dentro de los cinco (5) días siguientes la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, procederá a su publicación en el sitio web por el término de diez (10) días calendario, con el fin de garantizar la participación de la sociedad civil a través de los comentarios que se consideren pertinentes. De manera simultánea, los sujetos obligados al registro deberán publicar en su sitio web, por el mismo término que se establece en el inciso primero de este numeral, la información y sus anexos, conforme con lo establecido en los parágrafos 2 y 4 del artículo 364-5 del Estatuto Tributario y los artículos 1.2.1.5.1.3. y 1.2.1.5.1.4. de este decreto. 2. Recepción de los comentarios de la sociedad civil. Los comentarios de la sociedad civil se recibirán únicamente a través de los servicios informáticos electrónicos dispuestos por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN. 3. Tratamiento de los comentarios de la sociedad civil. A los comentarios de la sociedad civil, recibidos a través de los servicios informáticos electrónicos dispuestos por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN, se les dará el siguiente tratamiento: 3.1. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN los remitirá a los sujetos obligados al registro web, dentro de los tres (3) días siguientes al vencimiento del término de publicación de la información. 3.2. Los sujetos obligados al registro web deberán, a través del servicio informático electrónico, dar respuesta a los comentarios de la sociedad civil, en todos los casos, ya la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN, dentro de los treinta (30) días calendario siguientes al recibo de los comentarios, con los soportes que correspondan. PARÁGRAFO . En caso de no dar respuesta, no justificar o soportar los comentarios de la sociedad civil, dentro del término establecido en este artículo, procederá el rechazo de la solicitud de calificación, permanencia o actualización del Régimen Tributario Especial.

|

Este artículo se trata sobre las entidades contribuyentes del Régimen Tributario Especial

“Cuando corresponda a una solicitud de calificación en el Régimen Tributario Especial, el término de inicio de la publicación que establece en el inciso primero de este numeral comenzará a contarse a partir del vencimiento del plazo que tiene el contribuyente para subsanar las inconsistencias presentadas en la radicación de la respectiva solicitud, de conformidad con el inciso 3 del artículo 356-2 del Estatuto Tributario |

|

Artículo 4. Adición del parágrafo al artículo 1.4.1.4.5. del Capítulo 4 del Título 1 de la Parte 4 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria. Adiciónese un parágrafo al artículo 1.4.1.4.5. del Capítulo 4 del Título 1 de la Parte 4 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, así

“Parágrafo. Cuando se trate de la enajenación a cualquier título de bienes inmuebles que sean elevados a escritura pública, no se causa el impuesto cuando su valor de enajenación sea inferior a veinte mil (20.000) Unidades de Valor Tributario -UVT y no haya sido sujeto a este impuesto, o naves, o aeronaves, o constitución o cancelación de hipotecas sobre los mismos.”

|

Artículo 5. Adición del parágrafo 5 al artículo 1.8.2.4.3. del Capítulo 4 del Título 2 de la Parte 8 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria.

Adiciónese el parágrafo 5 al artículo 1.8.2.4.3. del Capítulo 4 del Título 2 de la Parte 8 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, así:

“Parágrafo 5. Cuando la inversión en el proyecto de investigación, desarrollo tecnológico e innovación se haya efectuado por una gran empresa en conjunto con una micro, pequeña o mediana empresa, el certificado que se expide de conformidad con lo previsto en el presente artículo deberá indicar adicionalmente, la razón social y número de identificación tributaria -NIT, de la micro, pequeña o mediana empresa con la que se realizó la inversión y también deberá ser reportado a la Dirección de Gestión de Impuestos, o quien haga sus veces en la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN, en los términos previstos en el artículo 1.8.2.4.3. del presente Decreto. Lo dispuesto en este parágrafo solo aplica para los proyectos de investigación, desarrollo tecnológico e innovación que realice la gran empresa en conjunto con la micro, pequeña o mediana empresa y solo puede ser usado por quien realizó la respectiva inversión.”

Artículo 6. Adición del artículo 1.8.2.4.14. al Capítulo 4 del Título 2 de la Parte 8 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria. Adiciónese el artículo 1.8.2.4.14. al Capítulo 4 del Título 2 de la Parte 8 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, así:

“Artículo 1.8.2.4.14. Inversiones en proyectos de investigación, desarrollo tecnológico e innovación realizados por la gran empresa. La gran empresa solo podrá acceder al crédito fiscal previsto en el artículo 256-1 del Estatuto Tributario, cuando las inversiones en los proyectos de investigación, desarrollo tecnológico e innovación se realicen en conjunto con la micro, pequeña o mediana empresa. Para tal efecto deberá cumplirse lo previsto en el del Capítulo 4 del Título 2 de la Parte 8 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, El beneficio tributario previsto en el artículo 256-1 del Estatuto Tributario, solo puede ser solicitado por quien realizó la respectiva inversión”

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mar. 04 de Julio de 2023

Gobierno-General. Política de reindustrialización. Director de productividad y competitividad MICT. Mario Valencia

Se identifican al menos 30 instrumentos que son necesarios para poder reindustrializar el país agrupados en grandes grupos donde participan muchas entidades, requiriendo un nivel de coordinación interinsticuional y articulación que no ha sido visto en el país. Son los agentes económicos del sector privado para que se unan a esta estrategia, un compromiso que debe implicar una seguridad institucional, jurídica y un mensaje de transparencia a los agentes económicos públicos y sociales e instituciones del gobierno.

1. Capital y financiamiento. En la implementación de la política de reindustrialización, el factor principal para la transformación productiva es el capital y el financiamiento y la forma en que esta política utiliza estos factores de producción es orientándolos hacia el cumplimiento de estos objetivos en torno a la necesidad de hacer transferencia de tecnología, de fortalecer las capacidades humanas, de articularse con las cadenas regionales y globales de valor.

Se han planteado cuatro instrumentos: la inversión de empresas públicas y mixtas en actividades de nuevas tecnologías que son las que el sector privado no tiene tantos incentivo sy esquemas de atracción de inversión por medio de las apuestas productivas.

En segundo lugar de fortalecer la oferta de financiamiento por parte de nuestra banca de desarrollo incluyendo financieramente a la economía popular con condiciones especiales para favorecer su crecimiento. También se promueve el fortalecimiento de la internacionalización desde la financiación en Bancoldex mas crear agencias de crédito a las exportaciones y a la productividad para la internacionalización. Finalmente, el incremento de las fuentes de financiación para la investigación y el desarrollo asociada asociadas con las apuestas de la reindustrialización del país.

Desde el grupo bicentenario se presentarán nuevas líneas de nanocrédito y otros.

La idea es desarrollar los factores de producción necesarios para la reindustrialización.

2. Capacidades Humanas

Soraya Caro, asesora del consejo superior del comercio exterior, habla sobre las capacidades humanas para la reindustrialización:

Se trabajará en el cierre de brechas en formación de capacidades, con una agenda integral en la que la oferta y la demanda puedan cerrar la brecha para la apropiación del conocimiento, de la transferencia de tecnología, del desarrollo de la innovación en los sectores productivos en particular los relacionados con las apuestas productivas de esta política:

Profundización en todos los niveles de la educación desde primaria hasta superior con construcción de capacidades básicas y aplicadas, con el fomento a la educación dual (institución y empresas).

Incrementando el número de programas académicos en áreas STEM (ciencia y tecnología, ingenierías, matemáticas).

En educación media y básica fortaleciendo los programas en las disciplinas, como la inteligencia artificial, el análisis de datos y la formación primaria profundizando en los temas de bilingüismo y formación digital como barreras de las empresas para internacionalizarse.

Para los hacedores de políticas, la estrategia es profundizar relaciones con América Latina y nuevos bloques económicos que no conocemos para negociar como es el caso del ASIA.

La otra área es la formación asociada con el mejor uso del conocimiento ancestral, fortaleciendo los grupos asociativos que permitan proyectar las industria de medicina preventiva, artesanías, etc.

El último hace referencia al mejor uso y trabajo articulado con la diáspora, que ya tiene redes de transferencia de tecnología y conocimiento que puede poner a disposición del país.

3. Infraestructura

El siguiente factor es el de infraestructura-conectividad. Se está haciendo referencia ala conectividad funcional, la industria nacional debe participar de los proyectos de infraestructura vial, férrea, de TICS, por lo que está acompañando a las entidades del sector transporte, telecomunicaciones, de defensa y todos que trabajan en la construcción de nuevos corredores económicos para garantizar que la industria nacional, con los programas de desagregación tecnológica pues sean efectivos y garanticen la participación de la industria nacional.

Las áreas estratégicas son las fronteras, las vías terciarias, el desarrollo de la industria astillera y aeroespacial.

4. Tecnología.

Aurelio Mejía, gerente general de Colombia Productiva, señala que en tecnología se agrupan los instrumentos que tanto desde Impulsa Colombia como desde Colombia Productiva se desarrollan para promover el emprendimiento, la calidad, la productividad y el valor agregado de las empresas. El objetivo de estas tecnologías busca cerrar las brechas tecnológicas tanto entre las empresas entre tamaños, segmentos, regiones, el país y el mundo. El desarrollo de tecnologías institucionales como el fortalecimiento de la infraestructura de la calidad, que dará soporte para aumentar la oferta exportable del país con el objetivo de escalar (poder llegar a un mayor número de empresas) como de sofisticar estos instrumentos ajustándolos para que respondan a las necesidades de la política y las apuestas que se han planteado.

Hernán Ceballos, gerente de Innpulsa, señala van a trabajar lo relacionado con emprendimiento y creación de empresas y temas relacionados con innovación. Se fortalece e integra el ecosistema de emprendimiento de alto impacto que cuenta con emprendimientos interesantes.

El segundo en la alianza empresa-estado para articular la economía del conocimiento con la economía productiva a través del cambio técnico y los emprendimientos de base tecnológica. Las universidades están produciendo muchos emprendimientos y se quiere que no se quede solamente en un ejercicio académico sino que realmente puedan ser dinamizados. Se va a hacer un pacto de reindustrialización con la ingeniería.

La tercera línea es la de Economía Popular, donde se trabajará tenderos, reciclajes y una figura que se trabajó con el presidente Petro desde la Alcaldía de Bogotá con centros de desarrollo productivo, que apoyan en diseño de producto, diseño de proceso productivo, el tema de organización, el tema de innovación y de crédito. Se plantea se plantean crear 100 centros Zascas.