Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 07 de Septiembre de 2023

Gobierno -Gobierno. Reforma Laboral (5). Medidas para uso adecuado de la tercerización y la intermediación laboral. Contratistas y subcontratistas.

Mié. 06 de Septiembre de 2023

Gobierno - Hacienda- Sector Asegurador. Proyecto de decreto “Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el régimen de reservas técnicas de las entidades aseguradoras y se dictan otras disposiciones”

En sus consideraciones el decreto establece que en armonía con los objetivos de la intervención en la actividad aseguradora por parte del Gobierno nacional y los principios orientadores de la misma, las entidades aseguradoras deben contar con reservas técnicas acordes con el nivel y la naturaleza de los riesgos asumidos y que garanticen los intereses de tomadores y asegurados.

Que la Unidad de Proyección Normativa y Estudios de Regulación Financiera – URF publicó la "Hoja de ruta para la modernización de la regulación del sector asegurador" en la cual se establece la necesidad de la convergencia a la Norma Internacional de Información Financiera – NIIF 17, contratos de seguro, con el objetivo de que exista una mejor estimación de las obligaciones a cargo de las entidades aseguradoras.

Que en aras de converger de manera ordenada a la NIIF 17 y al estándar de regulación basado en riesgos de Solvencia II y que se tengan en cuenta las particularidades del esquema prudencial de las entidades aseguradoras se hace necesario adecuar el régimen de algunas reservas técnicas.

En la parte resolutiva establece:

|

Normativa vigente |

Proyecto de decreto |

|

Artículo 2.31.4.1.1. Obligatoriedad y campo de aplicación. Las entidades aseguradoras tienen la obligación de calcular, constituir y ajustar en forma mensual sus reservas técnicas, de conformidad con las reglas establecidas en este decreto y en las normas que lo modifiquen y/o complementen, salvo para las reservas que presenten una periodicidad diferente de acuerdo a lo dispuesto en el presente título. Las normas contenidas en este Título no aplican para el amparo de riesgos políticos o extraordinarios del seguro de crédito a la exportación garantizado por la Nación.

|

Artículo 1. Modifíquese el artículo 2.31.4.1.1 del Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.1.1. Obligatoriedad y campo de aplicación. Las entidades aseguradoras tienen la obligación de calcular, constituir y ajustar en forma mensual sus reservas técnicas, de conformidad con las reglas establecidas en este decreto y en las normas que lo modifiquen y/o complementen, salvo para las reservas que presenten una periodicidad diferente de acuerdo con lo dispuesto en el presente título.

El cálculo de las reservas técnicas corresponderá a la mejor estimación de las obligaciones de las entidades aseguradoras conforme al artículo 2.31.4.1.4 del presente Decreto, sumado al ajuste por riesgo no financiero definido en el artículo 2.31.4.1.5. del presente Decreto para los casos que aplique.

Las normas contenidas en este Título no aplican para el amparo de riesgos políticos o extraordinarios del seguro de crédito a la exportación garantizado por la Nación.

|

|

Artículo 2.31.4.1.2. Reservas técnicas. Para los efectos de este Libro, las reservas técnicas de las entidades aseguradoras son las siguientes:

a) Reserva de Riesgos en Curso: es aquella que se constituye para el cumplimiento de las obligaciones futuras derivadas de los compromisos asumidos en las pólizas vigentes a la fecha de cálculo. La reserva de riesgos en curso está compuesta por la reserva de prima no devengada y la reserva por insuficiencia de primas;

La reserva de prima no devengada representa la porción de las primas emitidas de las pólizas vigentes y de las primas emitidas de las pólizas con inicio de vigencia futura, descontados los gastos de expedición, correspondiente al tiempo no corrido del riesgo.

La reserva por insuficiencia de primas complementará la reserva de prima no devengada, en la medida en que la prima no resulte suficiente para cubrir el riesgo en curso y los gastos no causados;

b) Reserva Matemática: es aquella que se constituye para atender el pago de las obligaciones asumidas en los seguros de vida individual y en los amparos cuya prima se ha calculado en forma nivelada o seguros cuyo beneficio se paga en forma de renta. c) Reserva de Insuficiencia de Activos: es aquella que se constituye para compensar la insuficiencia que puede surgir al cubrir los flujos de pasivos esperados que conforman la reserva matemática con los flujos de activos de la entidad aseguradora;

d) Reserva de Siniestros Pendientes: es aquella que se constituye para atender el pago de los siniestros ocurridos una vez avisados o para garantizar la cobertura de los no avisados, a la fecha de cálculo. La reserva de siniestros pendientes está compuesta por la reserva de siniestros avisados y la reserva de siniestros ocurridos no avisados.

La reserva de siniestros avisados corresponde al monto de recursos que debe destinar la entidad aseguradora para atender los pagos de los siniestros ocurridos una vez estos hayan sido avisados, así como los gastos asociados a estos, a la fecha de cálculo de esta reserva.

La reserva de siniestros ocurridos no avisados representa una estimación del monto de recursos que debe destinar la entidad aseguradora para atender los futuros pagos de siniestros que ya han ocurrido, a la fecha de cálculo de esta reserva, pero que todavía no han sido avisados a la entidad aseguradora o para los cuales no se cuenta con suficiente información;

e) Reserva de Desviación de Siniestralidad: es aquella que se constituye para cubrir riesgos cuya experiencia de siniestralidad puede causar amplias desviaciones con respecto a lo esperado;

f) Reserva de Riesgos Catastróficos: es aquella que se constituye para cubrir los riesgos derivados de eventos catastróficos, caracterizados por su baja frecuencia y alta severidad.

Parágrafo. La formulación de las reservas técnicas y de las tarifas, incorporada en la nota técnica, debe guardar relación directa con las condiciones generales de la póliza de seguro. Los estados financieros mensuales deberán estar acompañados de un soporte técnico en que el actuario de la compañía certifique la suficiencia de las reservas reportadas, de acuerdo a las instrucciones que para el efecto determine la Superintendencia Financiera de Colombia.

|

Artículo 2.31.4.1.2. Reservas técnicas. Para los efectos de este Libro, las reservas técnicas de las entidades aseguradoras son las siguientes:

a) Reserva de Riesgos en Curso: es aquel pasivo por cobertura restante que se constituye para el cumplimiento de las obligaciones futuras derivadas de los compromisos asumidos en las pólizas vigentes a la fecha de cálculo y de las primas emitidas de las pólizas con inicio de vigencia futura.

La reserva de riesgos en curso representa la porción, correspondiente a las unidades de cobertura del riesgo no corrido, de las primas emitidas de las pólizas vigentes y de las primas emitidas de las pólizas con inicio de vigencia futura, descontados los gastos de expedición de acuerdo con las políticas contables de diferimiento de cada entidad.

Las unidades de cobertura corresponden a la cantidad de servicios prestados en el contrato de seguro calculadas de acuerdo con las obligaciones y el periodo de cobertura definidos en el contrato de seguro.

Para el caso de las carteras valoradas bajo un enfoque general, las unidades de cobertura representan la base para asignar, a través del tiempo, el margen de servicio contractual, esto es la ganancia no devengada de los contratos relacionados con los servicios futuros.

b) Reserva Matemática: es aquel pasivo por cobertura restante o por siniestros incurridos, según corresponda, que se constituye para atender el pago de las obligaciones asumidas en los seguros de vida individual y en los amparos cuya prima se ha calculado en forma nivelada o seguros cuyo beneficio se paga en forma de renta.

c) Reserva de Insuficiencia de Activos: es aquella que se constituye para compensar la insuficiencia que puede surgir al cubrir los flujos de pasivos esperados que conforman la reserva matemática con los flujos de activos de la entidad aseguradora.

d) Reserva de Siniestros Pendientes: es aquel pasivo por siniestros incurridos que se constituye para atender el pago de los siniestros ocurridos una vez avisados o para garantizar la cobertura de los no avisados, a la fecha de cálculo. La reserva de siniestros pendientes está compuesta por la reserva de siniestros avisados y la reserva de siniestros ocurridos no avisados.

e) Reserva de Desviación de Siniestralidad: es aquel pasivo por cobertura restante y se constituye para cubrir riesgos cuya experiencia de siniestralidad puede causar amplias desviaciones con respecto a lo esperado.

f) Reserva de Riesgos Catastróficos: es aquel pasivo por cobertura restante que se constituye para cubrir los riesgos derivados de eventos catastróficos, caracterizados por su baja frecuencia y alta severidad.

Parágrafo. La formulación de las reservas técnicas y de las tarifas, incorporada en la nota técnica, debe guardar relación directa con las condiciones generales de la póliza de seguro.

Los estados financieros mensuales deberán estar acompañados de un soporte técnico en que el actuario de la compañía certifique la suficiencia de las reservas reportadas, de acuerdo a las instrucciones que para el efecto determine la Superintendencia Financiera de Colombia.” |

|

Artículo 2.31.4.1.3. Contabilización de las reservas técnicas.

Las anteriores reservas, con excepción de la reserva de riesgos catastróficos, se contabilizarán en el pasivo de la entidad por su valor bruto, es decir, sin descontar la parte a cargo del reasegurador. Las entidades aseguradoras deberán cuantificar y contabilizar en el activo las contingencias a cargo del reasegurador derivadas de los contratos suscritos de reaseguro proporcional, en caso de todas las reservas técnicas, y de reaseguro no proporcional, este último sólo aplicado a la reserva de siniestros avisados y ocurridos no avisados.

Este activo estará sujeto a deterioro, según los criterios que defina la Superintendencia Financiera de Colombia. En todo caso, un activo por reaseguro tendrá deterioro, si como consecuencia de cualquier hecho ocurrido, circunstancia o situación adversa surgida después de su reconocimiento inicial, la entidad aseguradora evidencie que ha aumentado la probabilidad de incumplimiento de las obligaciones derivadas de los contratos de reaseguro suscritos.

Parágrafo. El reconocimiento en el activo de las contingencias a carga del reasegurador, derivadas de contratos no proporcionales en el caso de la reserva de siniestros ocurridos no avisados, deberá calcularse con base en metodologías que tengan en cuenta el comportamiento de los siniestros o métodos validados técnicamente con suficiente desarrollo tanto teórico como práctico para esta estimación, sobre la base de siniestros ocurridos no avisados pagados por el reasegurador.

|

Artículo 3. Modifíquese el artículo 2.31.4.1.3. del Decreto 2555 de 2010 el cual quedará así

“Artículo 2.31.4.1.3. Constitución de las reservas técnicas.

Las anteriores reservas, con excepción de la reserva de riesgos catastróficos, se constituirán en el pasivo de la entidad por su valor bruto, es decir, sin descontar la parte a cargo del reasegurador y corresponderán a la mejor estimación de las obligaciones conforme al artículo 2.31.4.1.4 del presente Decreto, sumado al ajuste por riesgo no financiero definido en el artículo 2.31.4.1.5. del presente Decreto para los casos que aplique.

Las entidades aseguradoras cedentes deberán reconocer en el activo las contingencias a cargo del reasegurador. Este activo estará sujeto a deterioro, según los criterios que defina la Superintendencia Financiera de Colombia.

En todo caso, un activo por reaseguro tendrá deterioro, si como consecuencia de cualquier hecho ocurrido, circunstancia o situación adversa surgida después de su reconocimiento inicial, la entidad aseguradora cedentes evidencie que ha aumentado la probabilidad de incumplimiento de las obligaciones derivadas de los contratos de reaseguro suscritos.

En todo caso las entidades aseguradoras que realicen actividades de reaseguro deberán reconocer en el pasivo las obligaciones derivadas de los contratos de reaseguro.

Parágrafo. El reconocimiento en el activo de las contingencias a cargo del reasegurador, derivadas de contratos no proporcionales en el caso de la reserva de siniestros ocurridos no avisados, deberá calcularse con base en metodologías que tengan en cuenta el comportamiento de los siniestros o métodos validados técnicamente con suficiente desarrollo tanto teórico como práctico para esta estimación.”

|

|

Artículo 4. Adiciónese el artículo 2.31.4.1.4 al Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.1.4. Mejor estimación de las reservas técnicas. Las entidades aseguradoras deberán calcular sus reservas técnicas a partir de la mejor estimación de sus obligaciones futuras. La mejor estimación corresponde al valor actual esperado de los flujos de caja mediante la aplicación de una tasa de descuento. Para el cálculo de la mejor estimación de las reservas técnicas, las entidades aseguradoras deberán tener en cuenta los siguientes elementos técnicos:

1. Tasa de descuento. Las entidades aseguradoras deberán utilizar una tasa de descuento para la estimación de los flujos de efectivo de los contratos de seguro. Para ello se partirá de una curva de rendimiento libre de riesgo a la cual se le añade una prima de iliquidez a los flujos derivados de pensiones de invalidez y sobrevivencia, y prestaciones que conlleven a indemnizaciones vitalicias, así como para los ramos de pensiones Ley 100, pensiones voluntarias y/o conmutación pensional y seguro educativo, así como prestaciones asistenciales de siniestros crónicos y vitalicios en el ramo de riesgos laborales.

En todo caso, la Superintendencia Financiera de Colombia podrá determinar la obligación de añadir una prima de iliquidez para cualquier ramo de seguro, producto, flujo o prestación, así como establecer los casos en los no deberá incluir esta prima.

Para el cálculo de la tasa de descuento para cada uno de los vencimientos 𝑡, se tendrá en cuenta la siguiente fórmula:

𝑇𝑎𝑠𝑎 𝑑𝑒 𝑑𝑒𝑠𝑐𝑢𝑒𝑛𝑡𝑜𝑡 = ((1 + 𝑐𝑢𝑟𝑣𝑎 𝑑𝑒 𝑟𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑙𝑖𝑏𝑟𝑒 𝑑𝑒 𝑟𝑖𝑒𝑠𝑔𝑜𝑡) ∗ (1 + 𝑝𝑟𝑖𝑚𝑎 𝑑𝑒 𝑖𝑙𝑖𝑞𝑢𝑖𝑑𝑒𝑧)) − 1 En dónde:

𝑇𝑎𝑠𝑎 𝑑𝑒 𝑑𝑒𝑠𝑐𝑢𝑒𝑛𝑡𝑜𝑡: corresponde al valor de la tasa de descuento para cada vencimiento 𝑡. 𝑐𝑢𝑟𝑣𝑎 𝑑𝑒 𝑟𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑙𝑖𝑏𝑟𝑒 𝑑𝑒 𝑟𝑖𝑒𝑠𝑔𝑜 𝑡: corresponde al valor para cada vencimiento 𝑡 de la curva de rendimiento libre de riesgo.

La 𝑝𝑟𝑖𝑚𝑎 𝑑𝑒 𝑖𝑙𝑖𝑞𝑢𝑖𝑑𝑒𝑧: corresponde a un valor constante para todos los vencimientos 𝑡.

1.1. La Superintendencia Financiera de Colombia calculará y publicará periódicamente una curva de rendimiento libre de riesgo en moneda local y Unidad de Valor Real (UVR). Para este cálculo tendrá en cuenta como mínimo los siguientes parámetros: instrumento utilizado para la base de cálculo, último punto líquido, método de interpolación y extrapolación, tasa límite de convergencia del mercado, periodo de convergencia y plazo máximo.

Las entidades aseguradoras podrán calcular y utilizar una curva de rendimiento libre de riesgo en función de unidades diferentes a moneda local y Unidad de Valor Real (UVR), previa no objeción de la Superintendencia Financiera de Colombia. Para este cálculo tendrán en cuenta como mínimo los siguientes criterios:

a. Que refleje el valor temporal del dinero, las características de los flujos de efectivo y las características de liquidez de los contratos de seguros.

b. Que identifique tasas de activos financieros de diferentes plazos que cuenten con un emisor con criterios de alta calificación efectuada por una sociedad calificadora de riesgo reconocida internacionalmente, así como con respaldo patrimonial, liquidez y suficiente solvencia. Lo anterior para garantizar que los rendimientos serán libres de riesgo.

c. Que estos instrumentos sean negociados en un mercado financiero profundo, líquido y transparente y excluirán el efecto de factores que influyen en los precios de mercado observables.

d. Que las tasas libres de riesgo se calculen por separado en función de cada unidad y vencimiento en el que se transen los activos sobre la base de todos los datos pertinentes para cada moneda.

1.2. La prima de iliquidez corresponde a un ajuste a la curva de rendimiento libre de riesgo con el objetivo de incorporar las diferencias entre las características de liquidez de los instrumentos financieros que subyacen en las tasas observadas en el mercado y las características de liquidez de los contratos de seguro de las entidades aseguradoras.

La Superintendencia Financiera de Colombia definirá la metodología de cálculo a partir de la cual las entidades aseguradoras podrán estimar una prima de iliquidez propia, teniendo en cuenta los activos que respaldan sus reservas técnicas. No obstante, las entidades aseguradoras podrán definir una metodología con suficiente desarrollo tanto teórico como práctico, la cual deberá contar con la previa no objeción de la Superintendencia Financiera de Colombia.

2. Agregación por carteras. Las entidades aseguradoras deberán agregar los contratos de seguro a partir de los ramos técnicos definidos por la Superintendencia Financiera de Colombia. Cuando se observe que dentro de un mismo ramo técnico, los contratos están sujetos a riesgos o vigencia de cobertura diferentes estos contratos deberán desagregarseen carteras adicionales.

3. Estimación a partir de hipótesis realistas. Las entidades aseguradoras deberán teneren cuenta hipótesis que garanticen una correcta estimación de los flujos de caja futuros.

Estas hipótesis deberán, entre otros, estar correctamente soportadas con métodosvalidados tanto teórico como práctico, y con la definición de los límites a partir de los cuales dejan de ser aplicables.

4. Proyección de flujos de ingresos y egresos. Las entidades aseguradoras deberán realizar la estimación de flujos de ingresos y egresos póliza a póliza y se incluirán todos los flujos de efectivo futuros dentro de los límites de cada contrato. Las entidades aseguradoras podrán realizar la proyección a partir de la agregación del numeral 2 del presente artículo cuando se observe que los riesgos subyacentes son similares.

5. Vector de inflación. Las entidades aseguradoras deberán utilizar un vector para aquellos flujos de efectivo futuros que sean sensibles a la inflación. Este vector será calculado y publicado por la Superintendencia Financiera de Colombia a partir de la inflación implícita.

No obstante, las entidades aseguradoras podrán utilizar un vector de inflación propio con previa no objeción de la Superintendencia Financiera de Colombia.

6. Vector de salario mínimo. Las entidades aseguradoras deberán utilizar un vector para aquellos flujos de efectivo futuros que sean sensibles a la variación del salario mínimo.

Las entidades aseguradoras deberán utilizar un vector de salario mínimo propio, el cual deberá contar con su debido sustento técnico y estar a disposición de la Superintendencia Financiera de Colombia.”

|

|

|

Artículo 5. Adiciónese el Artículo 2.31.4.1.5 al Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.1.5. Ajuste por riesgo no financiero. Las entidades aseguradoras y reaseguradoras deberán calcular el ajuste por riesgo no financiero, para aquellas carteras de contratos de seguro y reaseguro valoradas bajo los enfoques de medición general y otros a los que haga referencia el Decreto 2420 de 2015 y sus respectivos anexos o el que hagas sus veces, como mínimo de manera trimestral con una metodología de coste de capital a partir de la siguiente fórmula:

𝐴𝑗𝑢𝑠𝑡𝑒 𝑝𝑜𝑟 𝑟𝑖𝑒𝑠𝑔𝑜 𝑛𝑜 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑖,

𝑡= 𝐶𝑜𝑐 × ∑ 𝑅𝑒𝑞𝑢𝑒𝑟𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑑𝑒 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑟𝑖𝑒𝑠𝑔𝑜𝑠 𝑛𝑜 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑠 𝑖, 𝑡(1 + 𝑟𝑡+1)𝑡+1 𝑡≥0

En dónde:

𝐴𝑗𝑢𝑠𝑡𝑒 𝑝𝑜𝑟 𝑟𝑖𝑒𝑠𝑔𝑜 𝑛𝑜 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑖,𝑡: corresponde al ajuste por riesgo no financiero para una entidad 𝑖 en el periodo 𝑡.

𝑅𝑒𝑞𝑢𝑒𝑟𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑑𝑒 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑙𝑜𝑠 𝑟𝑖𝑒𝑠𝑔𝑜𝑠 𝑛𝑜 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑠𝑖,𝑡: corresponde al requerimiento de capital del riesgo de suscripción señalado en el presente Decreto, brutos de reaseguro para cada periodo 𝑡.

Las entidades aseguradoras deberán proyectar el requerimiento de capital de los riesgos no financieros para cada periodo 𝑡 a partir de metodologías internas. La metodología utilizada deberá ser validada técnicamente con suficiente desarrollo tanto teórico como práctico.

Esta documentación estará a disposición de la Superintendencia Financiera de Colombia.

𝐶𝑜𝑐: corresponde a la tasa de coste de capital. Esta será del 6% para las entidades de seguros de vida y el 5,5% para las entidades de seguros generales. En todo caso, las entidades aseguradoras podrán calcular una tasa de coste de capital propia con metodologías validadas técnicamente con suficiente desarrollo tanto teórico como práctico y deberán contar con la previa no objeción de la Superintendencia Financiera de Colombia.

𝑟𝑡+1: corresponde a la curva de rendimiento libre de riesgo, que hace referencia el numeral 1.1 del artículo 2.31.4.1.4 del presente Decreto, respecto del vencimiento de 𝑡 + 1 años en función de la moneda local.

Las entidades aseguradoras y reaseguradoras podrán amortizar el ajuste por riesgo no financiero a partir de las unidades de cobertura. |

|

|

Artículo 2.31.4.2.2.Metodología de cálculo de la reserva de prima no devengada.

Esta reserva se constituye para todas las pólizas y/o riesgos vigentes o con inicio de vigencia futura y se calculará de manera desagregada por cada póliza, amparo y riesgo asegurado. Esta reserva se calculará como el resultado de multiplicar el máximo entre la prima comercial sin descuentos comerciales y la prima emitida, deducidos los gastos de expedición causados al momento de emitir la póliza, conforme las políticas contables de diferimiento de cada entidad, por la fracción de riesgo no corrido a la fecha de cálculo. Sin perjuicio de la forma de pago del seguro, la reserva se calculará en función de su vigencia. Para las pólizas con vigencia indeterminada, la Superintendencia Financiera de Colombia establecerá la metodología para determinar una fecha de fin de vigencia.

La fracción de riesgo deberá tener en cuenta la distribución de la frecuencia y de la severidad de los siniestros y gastos asociados a cada póliza durante su vigencia. Cuando la frecuencia de siniestralidad sea alta y la severidad baja, se asumirá que la fracción del riesgo se comporta como una distribución uniforme.

Si durante la vigencia de la póliza la distribución del riesgo no es uniforme, la aseguradora debe determinar, actuarialmente, la fracción del riesgo no corrido en función de la siniestralidad esperada y presentar a consideración de la Superintendencia Financiera de Colombia la metodología de cálculo y la información utilizada.

Para las pólizas o amparos cuya vigencia sea inferior o igual a un (1) mes se debe constituir y mantener una reserva equivalente como mínimo al cincuenta por ciento (50%) del máximo entre la prima comercial sin descuentos comerciales y la prima emitida, deducidos los gastos de expedición causados al momento de emitir la póliza.

Parágrafo 1°. La Superintendencia Financiera de Colombia podrá establecer mediante norma de carácter general los casos en los cuales se podrá utilizar una fecha distinta a la de fin de vigencia de la póliza para efectos del cálculo de esta reserva.

Parágrafo 2°. La reserva de prima no devengada no deberá constituirse para el ramo del seguro previsional de invalidez y sobrevivencia.

Parágrafo 3°. En el caso particular del ramo de SOAT la prima emitida usada debe calcularse neta de descuentos establecidos en las disposiciones legales aplicables y después de compensación entre entidades, distribuyendo dicha compensación en lo que corresponda a cada póliza, y neta de transferencias.

Nota de Vigencia: Este artículofue modificado por el Artículo 2 del Decreto 1531 de 2022, para establecer su aplicación debe tenerse en cuenta el régimen de transición disouesto en el Artículo 9 del Decreto 1531 de 2022. |

Artículo 6. Modifíquese el artículo 2.31.4.2.2 del Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.2.2. Metodología de cálculo de la reserva de riesgos en curso.

El cálculo de esta reserva corresponderá al pasivo por cobertura restante sobre el que se informa al final del periodo, de acuerdo con el respectivo enfoque de valoración utilizado. Para aquellas carteras valoradas bajo un enfoque general, el pasivo por cobertura restante estará conformado por la estimación de flujos de efectivo futuros de acuerdo con el artículo 2.31.4.1.4 del presente Decreto, el ajuste por riesgo no financiero de que trata el artículo 2.31.4.1.5 del presente Decreto y el margen de servicio contractual.

Para aquellas carteras valoradas bajo un enfoque simplificado, el pasivo por cobertura restante estará conformado por la estimación de los flujos de efectivo futuros y se tendrá en cuenta el máximo entre la prima comercial sin descuentos comerciales y la prima emitida.

Para el caso de los contratos reconocidos como onerosos, conforme a lo dispuesto en la Norma Internacional de Información Financiera – NIIF 17, contratos de seguro contenida en el Anexo Técnico Normativo 01 de 2023 del Grupo 1 incorporado al Decreto 2420 de 2015 o el que haga sus veces, se deberá reconocer un componente de pérdida correspondiente a la diferencia negativa neta de efectivo, en la valoración inicial o posterior.

Parágrafo. En el caso particular del ramo de SOAT, la prima emitida usada debe calcularse neta de descuentos establecidos en las disposiciones legales aplicables y después de compensación entre entidades, distribuyendo dicha compensación en lo que corresponda a cada póliza, y neta de transferencias.” |

|

Artículo 2.31.4.3.2. Metodología de cálculo de la reserva matemática.

Esta reserva se debe constituir póliza a póliza y amparo por amparo y su cálculo corresponderá a la diferencia entre el valor presente actuarial de las obligaciones futuras a cargo de la aseguradora y el valor presente actuarial de los pagos futuros a cargo del asegurado a la fecha de cálculo.

En la estimación de las obligaciones a cargo del asegurador se deben incluir los gastos de liquidación y administración no causados a la fecha de cálculo, así como la participación de utilidades y cualquier otro gasto asociado directamente a los compromisos asumidos en la póliza.

El monto mínimo de esta reserva para cada póliza o amparo debe ser, en cualquier tiempo, igual al valor de rescate garantizado y en ningún momento podrá ser negativo.

Esta reserva debe calcularse de acuerdo con lo establecido en la nota técnica depositada ante la Superintendencia Financiera de Colombia y con sujeción a las siguientes reglas:

a) La tasa de interés técnico que emplearán durante toda su vigencia las pólizas emitidas con posterioridad a la expedición del presente decreto, se determinará a la fecha de emisión de la misma, y corresponderá a la menor entre:

1. La tasa de interés que sirvió como base para el cálculo de la prima.

2. La tasa de mercado de referencia que para el efecto establezca la Superintendencia Financiera de Colombia;

b) En los seguros de vida con fondo de ahorro, adicionalmente se calculará la reserva por el valor del fondo conformado por el ahorro y los rendimientos generados por el mismo y se contabilizará de manera separada, según las instrucciones que imparta la Superintendencia Financiera de Colombia;

c) En aquellos casos en que se otorgue rentabilidad garantizada o cualquier otro tipo de garantía, estas se deben considerar y valorar en dicho cálculo;

d) Las tablas de mortalidad y de invalidez a utilizar serán las establecidas por la Superintendencia Financiera de Colombia. Sin embargo, las entidades aseguradoras podrán utilizar tablas de mortalidad y de invalidez que reflejen la experiencia propia, sujeta a la presentación y no objeción de las mismas por parte de la Superintendencia Financiera de Colombia.

Parágrafo. La Superintendencia Financiera de Colombia establecerá la información y los requisitos técnicos de carácter general que deben cumplir los estudios actuariales que sustenten el cálculo de esta reserva.

|

Artículo 7. Modifíquese el artículo 2.31.4.3.2 del Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.3.2. Metodología del cálculo de la reserva matemática.

Esta reserva se debe constituir póliza a póliza y amparo por amparo y su cálculo tendrá en cuenta los siguientes aspectos técnicos:

a) La proyección de los flujos de efectivo futuro conforme a lo dispuesto en el numeral 4 del artículo 2.31.4.1.4 del presente Decreto.

b) El ajuste de la proyección de los flujos de efectivo futuros para reflejar el valor temporal del dinero, a partir de la tasa de descuento conforme a lo dispuesto en el numeral 1 del artículo 2.31.4.1.4 del presente Decreto.

c) El ajuste por riesgo no financiero conforme a lo dispuesto en el artículo 2.31.4.1.5 del presente Decreto.

d) El margen de servicio contractual o la ganancia no devengada de los contratos de seguros relacionados con los servicios futuros, conforme a lo dispuesto en la Norma Internacional de Información Financiera – NIIF 17, contratos de seguro contenida en el Anexo Técnico Normativo 01 de 2023 del Grupo 1 incorporado al Decreto 2420 de 2015 o el que haga sus veces, para los productos o ramos que aplique.

Esta reserva debe calcularse de acuerdo con lo establecido en la nota técnica depositada ante la Superintendencia Financiera de Colombia y con sujeción a las siguientes reglas:

1. El valor del periodo de vencimiento respectivo de la curva de rendimiento libre de riesgo al que hace referencia el subnumeral 1.1. del artículo 2.31.4.1.4 del presente Decreto.

2. En los seguros de vida con componente de ahorro, adicionalmente se calculará la reservpor el valor del fondo conformado por el ahorro y los rendimientos generados por el mismo y se contabilizará de manera separada, según las instrucciones que imparta la Superintendencia Financiera de Colombia.

3. En aquellos casos en que se otorgue rentabilidad garantizada o cualquier otro tipo de garantía, éstas se deben considerar y valorar en dicho cálculo.

4. Las tablas de mortalidad y de invalidez a utilizar serán las establecidas por la Superintendencia Financiera de Colombia.

Sin embargo, las entidades aseguradoras podrán utilizar tablas de mortalidad y de invalidez que reflejen la experiencia propia, sujeta a la presentación y no objeción de las mismas ante la Superintendencia Financiera de Colombia

Parágrafo. La Superintendencia Financiera de Colombia establecerá la información y los requisitos técnicos de carácter general que deben cumplir los estudios actuariales que sustenten el cálculo de esta reserva.

|

|

Artículo 2.31.4.3.3. Metodología de cálculo de la reserva matemática para el ramo de seguros de pensiones Ley 100, riesgos laborales y conmutación pensional. Para estos ramos de seguros, la reserva matemática corresponde al valor presente actuarial de las obligaciones futuras a cargo de la aseguradora y se calcula teniendo en cuenta los siguientes aspectos técnicos.

a) La tasa de interés técnico que determine la Superintendencia Financiera de Colombia;

b) Las tablas de mortalidad de rentistas y de inválidos expedidas por la Superintendencia Financiera de Colombia las cuales deberán ser actualizadas periódicamente. Las entidades aseguradoras podrán incluir factores de ajuste a las tablas de mortalidad vigentes los cuales deberán estar justificados;

c) Las tasas de inflación y de crecimiento de los beneficios pensionales y la participación de utilidades, en los ramos a que haya lugar.

|

Artículo 8. Modifíquese el artículo 2.31.4.3.3 del Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.3.3 Metodología de cálculo de la reserva matemática para el ramo de seguros de pensiones de Ley 100, riesgos laborales y pensiones voluntarias y/o conmutación pensional, seguro educativo, flujos derivados de pensiones de invalidez y sobrevivencia, y prestaciones que conlleven a indemnizaciones vitalicias.

Para estos ramos de seguros, la reserva matemática se debe constituir póliza a póliza y amparo por amparo y su cálculo tendrá en cuenta los siguientes aspectos técnicos: a) La proyección de los flujos de efectivo futuro conforme a lo dispuesto en el numeral 4 del artículo 2.31.4.1.4 del presente Decreto. b) El ajuste de la proyección de los flujos de efectivo futuros para reflejar el valor temporal del dinero, a partir de la tasa de descuento conforme a lo dispuesto en el numeral 1 del artículo 2.31.4.1.4 del presente Decreto. c) El ajuste por riesgo no financiero conforme a lo dispuesto en el artículo 2.31.4.1.5 del presente Decreto. d) El margen de servicio contractual o la ganancia no devengada de los contratos de seguros relacionados con los servicios futuros, conforme a lo dispuesto en la Norma Internacional de Información Financiera – NIIF 17, contratos de seguro contenida en el Anexo Técnico Normativo 01 de 2023 del Grupo 1 incorporado al Decreto 2420 de 2015 o el que haga sus veces, para los productos o ramos que aplique. e) Las tablas de mortalidad de rentistas y de inválidos expedidas por la Superintendencia Financiera de Colombia, según apliquen para cada ramo, las cuales podrán ser actualizadas periódicamente. Las entidades aseguradoras podrán incluir factores de ajuste a las tablas de mortalidad vigentes los cuales deberán estar justificados. f) El vector de inflación conforme a lo dispuesto en el numeral 5 del artículo 2.31.4.1.4 del presente Decreto, y las tasas de crecimiento de los beneficios pensionales y la participación de utilidades, en los ramos a los que haya lugar. g) El vector de salario mínimo conforme a lo dispuesto en el numeral 6 del artículo 2.31.4.1.4 del presente Decreto.”. Parágrafo. Para el caso de los flujos derivados de pensiones de invalidez y sobrevivencia, y prestaciones que conlleven a indemnizaciones vitalicias en el ramo de riesgos laborales se entenderá que la reserva matemática corresponde a un pasivo por siniestros incurridos.” |

|

Artículo 2.31.4.4.1. Metodología de cálculo de la reserva de siniestros avisados. Esta reserva es de aplicación obligatoria para todos los ramos y deberá constituirse por siniestro y para cada cobertura, en la fecha en que la aseguradora tenga conocimiento, por cualquier medio, de la ocurrencia del siniestro y corresponderá a la mejor estimación técnica del costo del mismo. Esta reserva debe incluir los costos directos e indirectos asociados a la gestión de los siniestros. El componente de costos indirectos se deberá constituir de manera agregada para cada ramo. En aquellos ramos de seguros en los cuales al momento del aviso del siniestro no se conozca dicho costo, la valuación deberá consistir en una proyección de pagos futuros basada en estadísticas de pago de siniestros de años anteriores por cada tipo de cobertura.

El monto de la reserva constituido se debe reajustar en la medida en que se cuente con mayor información y en caso de existir informes de liquidadores internos o externos los mismos deberán ser considerados. En todo caso, esta reserva se deberá actualizar mensualmente.

La reserva deberá incluir los costos en que se incurre para atender la reclamación, incluidos los costos de honorarios de abogados para aquellos siniestros que se encuentren en proceso judicial. La Superintendencia Financiera de Colombia establecerá los lineamientos generales para el cómputo de los costos asociados al siniestro.

Parágrafo 1°. La Superintendencia Financiera de Colombia establecerá parámetros adicionales para la constitución de esta reserva, en ramos o coberturas que se encuentren fuera de los lineamientos generalmente considerados de frecuencia y severidad o para los cuales la experiencia siniestral reciente no constituye una base de información suficiente para el cálculo.

Parágrafo 2°. Esta reserva se liberará en función del pago total o parcial del siniestro, incluidos los costos asociados al siniestro, reducción del valor estimado del siniestro, desistimientos y prescripciones.

|

Artículo 9. Modifíquese el primer inciso del artículo 2.31.4.4.1 del Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.4.1. Metodología de cálculo de la reserva de siniestros avisados.

El cálculo de esta reserva hace parte del pasivo por siniestros incurridos, es de aplicación obligatoria para todos los ramos y deberá constituirse por siniestro y para cada cobertura, en la fecha en que la aseguradora tenga conocimiento, por cualquier medio, de la ocurrencia del siniestro y corresponderá a la mejor estimación técnica conforme a lo establecido en el artículo 2.31.4.1.4 del presente Decreto y al ajuste por riesgo no financiero de que trata el artículo 2.31.4.1.5 delpresente Decreto. Esta reserva debe incluir los costos directos e indirectos asociados a la gestión de los siniestros. El componente de costos indirectos se deberá constituir de manera agregada para cada cartera.

En aquellas carteras en las cuales al momento del aviso del siniestro no se conozca dicho costo, la valuación deberá consistir en una proyección de pagos futuros basada en estadísticas de pago de siniestros de años anteriores por cada tipo de cobertura.” |

|

Artículo 2.31.4.4.7. Metodología de cálculo de la reserva de siniestros ocurridos no avisados. Esta reserva se calculará por ramo, en forma mensual y comprende la estimación conjunta de los siniestros ocurridos no avisados y ocurridos no suficientemente avisados, netos de salvamentos y recobros.

Para la estimación de esta reserva, se deberán utilizar metodologías que tengan en cuenta el comportamiento de los siniestros o métodos validados técnicamente con suficiente desarrollo tanto teórico como práctico para esta estimación. Esta reserva debe incluir los costos directos e indirectos asociados a la administración de los siniestros. El componente de costos indirectos se deberá constituir de manera agregada para cada ramo.

Para el cálculo de esta reserva, la entidad aseguradora deberá contar como mínimo, con cinco (5) años de información siniestral propia y con diez (10) años para los ramos de seguro de riesgos laborales, previsionales de invalidez y sobrevivencia y los amparos de responsabilidad civil y cumplimiento.

No obstante, si la aseguradora cuenta con información igual o superior a cinco (5) años para las coberturas de responsabilidad civil y cumplimiento o tres (3) para el resto de los ramos, podrá utilizarla mientras alcanza el número de años previsto en el inciso anterior. En ausencia de esta información, se podrán utilizar las estadísticas del reasegurador para mercados cuyas características siniestrales sea comparable.

Parágrafo 1°. Para la operación de un nuevo ramo de seguros, la aseguradora deberá presentar en la nota técnica una metodología alternativa de cálculo de esta reserva la cual utilizará mientras cuenta con la información mínima requerida.

Parágrafo 2°. La entidad aseguradora podrá separar para un ramo la siniestralidad en función de uno o varios amparos o coberturas o agrupar más de un ramo con características siniestrales similares, siempre que no exista objeción por parte de la Superintendencia Financiera de Colombia.

En cualquier caso, la cobertura de responsabilidad civil y el ramo de SOAT no podrán ser agrupados con otras coberturas o ramos.

Parágrafo 3°. Cuando se revoque la autorización otorgada para operar un ramo o se suspenda el ofrecimiento de todos los productos que se explotan en uno determinado, la entidad aseguradora está obligada a continuar con el cálculo de esta reserva hasta que haya transcurrido el término de prescripción previsto en la ley para ejercer las acciones derivadas de todos los contratos de seguro celebrados durante el período de operación del ramo.

|

Artículo 10. Modifíquense los incisos primero y segundo del artículo 2.31.4.4.7 del Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.4.7. Metodología de cálculo de la reserva de siniestros ocurridos no avisados.

El cálculo de esta reserva hace parte del pasivo por siniestros incurridos, se calculará para cada cartera, en forma mensual y comprende la estimación conjunta de los siniestros ocurridos no avisados y ocurridos no suficientemente avisados.

Para la mejor estimación de esta reserva conforme al artículo 2.31.4.1.4 del presente Decreto, se deberán utilizar metodologías que tengan en cuenta el comportamiento de los siniestros o métodos validados técnicamente con suficiente desarrollo tanto teórico como práctico para esta estimación. Para el cálculo de esta reserva se deberá tener en cuenta el ajuste por riesgo no financiero de que trata el artículo 2.31.4.1.5 del presente Decreto.

Esta reserva debe incluir los costos directos e indirectos asociados a la administración de los siniestros. El componente de costos indirectos se deberá constituir de manera agregada para cada cartera.” |

|

Artículo 2.31.4.4.8. Metodología de cálculo de la reserva de siniestros ocurridos no avisados para los ramos de seguro de riesgos laborales y previsional de invalidez y sobrevivencia. Parágrafo. Para el ramo de seguro de riesgos laborales se constituirá la reserva de enfermedad laboral, la cual será acumulativa y se calculará al finalizar el mes, por un monto equivalente al 2% de las primas (cotizaciones) devengadas en el mes. La Superintendencia Financiera de Colombia determinará, si dado el monto cotizado o el saldo alcanzado por esta reserva, hay necesidad de seguir constituyéndola o se debe proceder a su liberación parcial. Esta reserva solo podrá ser utilizada para el pago de siniestros de enfermedades laborales ante el recobro de otra administradora que repita contra ella por prestaciones económicas y asistenciales derivadas de enfermedad laboral.

La Superintendencia Financiera de Colombia establecerá la información que las entidades aseguradoras deben recolectar para contar con estadísticas sobre el comportamiento de la siniestralidad de la enfermedad laboral.

|

Artículo 11. Modifíquese el parágrafo del artículo 2.31.4.4.8 del Decreto 2555 de 2010 el cual quedará así: “Parágrafo. Para el ramo de seguro de riesgos laborales se constituirá la reserva de enfermedad laboral, la cual será acumulativa y se calculará al finalizar el mes, por un monto equivalente al 2% de las primas (cotizaciones) devengadas en el mes.

La Superintendencia Financiera de Colombia determinará, si dado el monto cotizado o el saldo alcanzado por esta reserva, hay necesidad de seguir constituyéndola o se debe proceder a su liberación parcial.

Esta reserva solo podrá ser utilizada para el pago de siniestros de enfermedades laborales ante el recobro de otra administradora que repita contra ella por prestaciones económicas y asistenciales derivadas de enfermedad laboral.

El cálculo de esta reserva hace parte del pasivo por siniestros incurridos.

La Superintendencia Financiera de Colombia establecerá la información que las entidades aseguradoras deben recolectar para contar con estadísticas sobre el comportamiento de la siniestralidad de la enfermedad laboral.” |

|

Artículo 2.31.4.5.1. Reserva de desviación de siniestralidad para riesgos laborales.

La Superintendencia Financiera de Colombia establecerá la metodología de cálculo y liberación de esta reserva, teniendo en cuenta que la misma debe ser acumulativa, debe tener un techo o límite superior y debe tener en cuenta los mecanismos de protección adicional descritos en el artículo 2.31.4.6.1. |

Artículo 12. Modifíquese el inciso primero del artículo 2.31.4.5.1 del Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.4.5.1. Reserva de desviación de siniestralidad para riesgos laborales.

La Superintendencia Financiera de Colombia establecerá la metodología de cálculo y liberación de esta reserva, teniendo en cuenta que la misma debe ser acumulativa, debe tener un techo o límite superior y debe tener en cuenta los mecanismos de protección adicional descritos en el artículo 2.31.4.6.1. El cálculo de esta reserva hace parte del pasivo por cobertura restante.” |

|

Artículo 2.31.5.1.2.Cálculo de la reserva de riesgo en curso.

Esta reserva se constituye en el momento de la emisión de la póliza y se calculará como el resultado de multiplicar la prima pura de riesgo de la cartera retenida más el componente de gastos establecidos en la nota técnica aplicable, deducidos los gastos de expedición causados al momento de emitir la póliza, conforme las políticas contables de diferimiento de cada entidad, por la fracción de riesgo no corrido a la fecha de cálculo. |

Artículo 13. Modifíquese el inciso primero del artículo 2.31.5.1.2 del Decreto 2555 de 2010 el cual quedará así:

“Artículo 2.31.5.1.2. Cálculo de la reserva de riesgos en curso.

El cálculo de esta reserva hace parte del pasivo por cobertura restante y se constituye en el momento de la emisión de la póliza, en el inicio de la cobertura del contrato de seguro o cuando el contrato se reconoce como oneroso, conforme a lo dispuesto en la Norma Internacional de Información Financiera – NIIF 17, contratos de seguro contenida en el Anexo Técnico Normativo 01 de 2023 del Grupo 1 incorporado al Decreto 2420 de 2015 o el que haga sus veces, y se calculará como el resultado de multiplicar la prima pura de riesgo de la cartera retenida más el componente de gastos establecidos en la nota técnica aplicable, deducidos los gastos de expedición causados al momento de emitir la póliza, conforme las políticas contables de diferimiento de cada entidad, por las unidades de cobertura de riesgo no corrido a la fecha de cálculo.” |

|

Artículo 14. Transición. Las disposiciones establecidas en el presente decreto serán aplicadas de la siguiente manera:

1. Las entidades aseguradoras deberán dar cumplimiento a las disposiciones previstas en el presente decreto a partir del 1° de enero del 2026.

Lo anterior deberá tener en cuenta el reconocimiento gradual de las diferencias por primera aplicación del cálculo por mejor estimación, margen de servicio contractual y ajuste por riesgo no financiero para los ramos de pensiones Ley 100, pensiones con conmutación pensional, pensiones voluntarias, seguro educativo, rentas voluntarias y pensiones de invalidez y sobrevivencia, y prestaciones asistenciales vitalicias del ramo de riesgos laborales, de la Norma Internacional de Información Financiera NIIF 17 contratos de seguro contenida en el Anexo Técnico Normativo 01 de 2023 del Grupo 1 incorporado al Decreto 2420 de 2015 o el que haga sus veces.

2. Hasta tanto la Superintendencia Financiera de Colombia defina la metodología para el cálculo de la prima de iliquidez que trata el subnumeral 1.2. del artículo 2.31.4.1.4 del Decreto 2555 de 2010 o hasta tanto los preparadores de información financiera definan una metodología propia, no objetada por la Superintendencia Financiera de Colombia, los preparadores de información financiera deberán utilizar una prima de iliquidez de 0,39%. |

|

Mar. 05 de Septiembre de 2023

Gobierno-Transporte. Subsidio a la tarifa del transporte masivo en Bogotá. Propuestas candidato Jorge Robledo.

Considera el candidato que existen razones sociales, políticas, la viabilidad económica y ambiental que justifican esta propuesta. En los estratos 1,2 y 3 se gastan entre el 20% y 30% de sus ingresos en el transporte. Desde las causas sociales en Bogotá, hay 4,8 millones de bogotanos en pobreza y vulnerabilidad económica, señala que hay 600 mil jóvenes, 2,5 millones de habitantes con menos de 3 comidas diarias.

La población recorre grandes distancias a pie, en particular son mujeres que son mas pobres que los hombres, los colados en transmilenio. Otro de los argumentos consiste en desincentivar, por razones ambientales el uso de la moto y el carro, promoviendo el uso del transmilenio.

Señala que lo que se ahorra del pasaje se convierte en gasto para los hogares dinamizando la economía. Una familia de tres personas se gasta en el año gasta 5 millones de pesos en transporte, si se libera este recurso mejora el consumo.

Hay un acuerdo del Distrito de Bogotá, de este Concejo municipal, el Acuerdo 270 del 2020, que establece como una política pública avanzar en la senda del pasaje cero o de la gratuidad del transporte masivo de Bogotá. Es un proceso diseñado para que pueda ser viable, aplicado a todos los servicios del sistema de transporte de la ciudad y los cables.

Quien paga la financiación de este subsidio?. Para Robledo, los costos de operación del sistema son 5,5 billones de pesos, de los cuales 2,5 billones son recaudo de pasajes, este es el problema que hay que resolver por que el resto son 2,9 billones que pone el distrito.

Los 2,5 billones asociados a la tarifa se financiarán con aportes del presupuesto de Bogotá adicionales por 340 mil millones de pesos anuales por cuatro años y un aumento de los aportes del Presupuesto General de la Nación (que se incluiría en el PGN del 2025), entre otras fuentes. El faltante a cubrir serían 2 billones 160 mi millones de pesos año.

En 2024 se hacen los trámites legales y no se aumenta el pasaje de transmilenio ahorrando los hogares 295 mil millones pesos. En 2025 el tiquete se reduce en 33%, queda a 2000 pesos y en el 2026, otro 33% para que quede a 1000 pesos quedando en el 2027 el pasaje cero. En 2027 Bogotá deberá agregar otros 1.2 billones de pesos.

El costo de la medida, deacuerdo con el candidato es del 0,1% del PIB, lo considera viable en la medida que aporta la capital el 25% del PIB del país, Bogotá es la locomotora de la economía nacional, se está pidiendo el 3,8% de los 65 billones que aporta Bogotá al presupuesto general de la nación.

Lun. 04 de Septiembre de 2023

Gobierno-Financiero. Aspectos normativos para la emisión de bonos verdes en Colombia. Segundo Foro de Finanzas sostenibles III Eafit, 17 y 18 de agosto (1). Capacidad normativa del país para emisión de bonos, mercado actual y sectores estratégicos. Laura Santa Zuluaga Jefe de Sostenibilidad Superintendencia Financiera de Colombia. Andrés Sánchez, Head Latam Climate Bond iniciativa, Carlos Barrios, director de finanzas sostenibles y relación con inversionistas Bolsa de Valores de Colombia y Juan Matínez, Financial Markets Specialist

En este foro se encuentran tres perspectivas distintas del mercado de bonos: el regulador, inversor el inversionista colombiano y la perspectiva independiente del mercado desde el exterior con la labor de promoción.

Laura Santa, de la Superfinanciera, señala que esta dinámica inició por la necesidad del país de desarrollar los mercados de capitales, lo que debía iniciar con la reglamentación de reglas transparentes para el mercado. La forma pensada es definir un marco más amplio de temas en torno al desarrollo sostenible más allá de los bonos verdes, sociales o sostenibles. Lo que se espera de los emisores de valores es describir claramente que objetivo se proponen con estas emisiones, cómo se relacionan con su actividad diaria y cuáles los criterios que le van a ayudar a definir cuáles son los proyectos que le van ayudar a cumplir con estos criterios.

Los emisores deben elaborar reportes periódicos para mostrarle al mercado como van avanzando en la asignación de los proyectos y de esos recursos y de impactos de estos proyectos, buscando verificar marcos y reportes.

Los bonos vinculados al desempeño sostenible son instrumento ideal para generar las transformaciones en estos sectores. El principio asociado es la transparencia, mas la ambición (emisor tiene que justificar la ambición los compromisos que está haciendo para transformar el negocio, que le impliquen un sacrificio y que justifiquen las condiciones especiales con las que emiten los bonos vinculantes, que puedan ambición detrás de estos KPI a los que se está comprometiendo.

Para bonos de destinación específica ya sea azul o cualquiera ya caben en nuestro marco normativo tal vez los de transición no.

Juan Martínez, pregunta cual es el estado del mercado de bonos en Colombia cuales son los los sectores económicos más beneficiados con estos instrumentos y cuales son los de mayor potencial

Andrés Sánchez, de Climate Bonds, en el mercado colombiano, el marco normativo en la bolsa de valores y el mercado de capitales está muy alineado. En Colombia hay un total emitido bonos por 2.800 millones de dólares desde el primero bono emitido por Bancolombia en 2017, ha venido una curva ascendente en línea con el resto del mundo y la región. .

El año de mayor emisión fue 2021-2022 por la emisión de bonos soberanos del gobierno colombiano, que incluye en su deuda pública unos TES verdes con destinación específica por 2.1 billones de pesos, que incluyeron una demanda importante de inversionistas extranjeros (34% de los inversionistas fueron Offshore, como señal al mercado que creen en el mercado de capitales colombiano).

El 2022 fue el primer año donde se redujo la emisión de bonos VSS (Bonos Sociales y Sostenibles), que reflejó lo que estaba pasando en el resto del mundo, la deuda a nivel global se vio afectada por la guerra Ukrania y Rusia.Este año se está recuperando moderadamente y todas las herramientas están para continuar que el mercado de la deuda sostenible en Colombia siga creciendo.

En cuanto a los sectores, los principiares sectores muy alineados con lo que se observa en el contexto latinoamericano y global, los recursos estarán 35% de los recursos que sean van a ser destinados a proyectos de energía, seguido por construcción sostenible (25% de los recursos captados) y transporte, los principales en el país. Son los tres principales sectores económicos del país que requieren mayor movilización de capitales y son de alta bancabilidad, lo que permite una movilización de recursos mas fluida por parte de inversionistas y emisores.

Los sectores con mayor potencial son los sectores AFOLU (Agricultura, Forestería y uso de tierra), Colombia es uno de los primeros países que incluyó este sector en su Taxonomía, e muy agrícola. Adicionalmente, es el principal sector que más genera GEI, cera del 45% de los GEI provienen del sector AFOLU, principalmente por la deforestación para el cambio de uso de la tierra. Se está deforestando tierra para utilizarla en ganadería y cultivos, por lo que hay mucho potencial para movilizar recursos en este sentido, ya se está trabajando en Colombia el tema siguiendo un poco el ejemplo de Brasil donde AFOLU registra la misma circunstancia y una dinámica de trabajo en este sentido.

Carlos Barrios, director de finanzas sostenibles y relación con inversionistas Bolsa de Valores de Colombia, señala que de un total de 2,800 millones de dólares en emisiones, 1700 han sido por el mercado de capitales, el resto son de empresas privadas. De estos, la mitad son bonos sociales, que atienden a las necesidades que se tienen como país, un 30% en bonos verdes y el restante 30% son bonos sostenibles.

El mercado siempre ha tenido apetito, todas las 24 emisiones que han hecho todas han sido sobre demandadas, en promedio 1,8 veces. Colombia no fue ajeno a las condiciones locales y globales, como tasas de interés y de inflación altas y el tema político ha tenido impacto.

No obstante, desde julio ha habido una recuperación del mercado. Entre julio y agosto han habido emisiones por 1,1 billones de pesos ya emitidos donde se destacan las de Transmilenio (flotas troncales que conectarán con la primera línea del metro de Bogotá) y la de Terpel. Ha sido deuda corporativa en su mayoría, son empresas colombianas apostándole al mercado a nivel local, hay una sola emisión temática, que es Financiauto, por 15 millones de dólares (31 mil millones de pesos).

Están volviendo las condiciones para que las empresas vuelvan al mercado, pero está atado también a las condiciones macro a nivel local, hay un proceso de fusión de las bolsas, de la de Colombia con la de Chile y Perú, en esta fusión que se materializará desde Septiembre, será una oportunidad de tener un mercado más grande, con más participantes es lo que va a ayudar a impulsar, mas de 700 emisores, más de 60 bancos, más de 160 administradores de fondos, 15 fondos de pensiones en los tres países. Esto va a ayudar a tener un mercado dinámica que ayuda a estas iniciativas y la transición y adaptación. Hay gran oportunidad de dar mayor oportunidad de dar a este mercado.

https://www.youtube.com/watch?v=H5NRQ50IAgk&list=PL-jpd755y6FHJddJ3nCp7AUnLDF6g3Xed&index=3

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 07 de Septiembre de 2023

Gobierno-Gobierno. Reforma Laboral (6). Empleos verdes, azules, trabajo a distancia, a domicilio, autónomo, automatización, protección frente a descarbonización y transición energética

CAPITULO VII. MEDIDAS PARA LA TRANSICIÓN JUSTA HACIA ECONOMÍAS Y SOCIEDADES AMBIENTALMENTE SOSTENIBLES

Artículo 54: Lineamientos de Política Pública de Trabajo Digno y Decente para la transición justa y el Empleo verde y azul:

El Ministerio de Trabajo fijará dentro de la Política Pública Nacional de Trabajo Digno y Decente, los lineamientos para la creación de empleo verde, azul y la transición justa con enfoque territorial, étnico y de género, destinada al fomento de empleos que contribuyan a la justicia social, el trabajo decente y la erradicación de la pobreza para hacer frente al cambio

medioambiental y climático, tanto en los sectores tradicionales como la manufactura, la construcción o en nuevos sectores emergentes como las energías renovables y la eficiencia energética.

La Política Pública deberá contener los componentes básicos para la implementación y entrada en funcionamiento del empleo verde y empleo azul, como parte fundamental en la creación de trabajo decente, promoción del diálogo social efectivo, promoción de la igualdad de género, la inclusión social y la equidad, prestando especial atención a los pueblos indígenas y comunidades étnicas, y otros grupos en situación de vulnerabilidad.

Artículo 55. Incentivos al Empleo Verde y Azul.

El Ministerio del Trabajo reglamentará los incentivos para las empresas que formulen, desarrollen e implementen políticas y programas de empleo verde y azul.

Artículo 56. Formación para la promoción de empleos verdes y azules. El Ministerio del Trabajo a través del SENA formará y capacitará a los trabajadores y trabajadoras en torno a procesos productivos y capacidades en nuevos empleos verdes y azules, o empleos alrededor de la ecologización y la automatización de procesos. Esta capacitación se direccionará especialmente a:

a) Trabajadores y trabajadoras de los sectores económicos donde existe predominancia en su proceso de transición a empleo verde y azul, o se identifiquen posibles cierres por los procesos de transformación;

b) Como una medida correctiva con enfoque diferencial y de género que permita elevar la participación de las mujeres y los jóvenes en estos nuevos empleos verdes y azules para la transición justa. Estos procesos formativos también se destinarán a grupos de mujeres y otros grupos en condición de vulnerabilidad que actualmente se encuentren desempleados o en informalidad.

Artículo 57. Modalidades de Trabajo a distancia. Modifíquese el artículo 89 del Código Sustantivo del Trabajo y el artículo 2 de la Ley 1221 de 2008, los cuales quedarán así:

ARTICULO 89. El presente capítulo tiene por objeto regular las diferentes modalidades de trabajo a distancia, a saber: Trabajo a domicilio y Teletrabajo.

1. TRABAJO A DOMICILIO: Hay contrato de trabajo con la persona que presta habitualmente servicios remunerados en su propio domicilio, sola o con la ayuda de miembros de su familia por cuenta de un empleador.

. TELETRABAJO: Para efectos de aplicación del teletrabajo se tendrán las siguientes definiciones:

a. Teletrabajo. Es una forma de organización laboral, que se efectúa en el marco de un contrato de trabajo o de una relación laboral dependiente, que consiste en el desempeño de actividades remuneradas utilizando como soporte las tecnologías de la información y la comunicación - TIC -

para el contacto entre el trabajador y empleador, sin requerirse la presencia física del trabajador o trabajadora en un sitio específico de trabajo.

El teletrabajo puede revestir una de las siguientes formas: o Teletrabajo autónomo: es aquel donde los teletrabajadores y teletrabajadoras pueden escoger un lugar para trabajar (puede ser su domicilio u otro, fuera de la sede física en que se ubica el empleador) para ejercer su actividad a distancia, de manera permanente, y sólo acudirán a las instalaciones en algunas ocasiones cuando el empleador lo requiera. o Teletrabajo móvil: es aquel en donde los teletrabajadores y teletrabajadoras no tienen un lugar de trabajo establecido.

o Teletrabajo suplementario o híbrido: es aquel en donde los teletrabajadores y teletrabajadoras laboran alternativamente, de manera presencial y virtual en la jornada laboral semanal, y que requiere de una flexibilidad organizacional y a la vez de la responsabilidad, confianza, control, disciplina y orientación a resultados por parte del teletrabajador y de su empleador.

o Teletrabajo transnacional: es aquel en donde los teletrabajadores y teletrabajadoras laboran desde otro país, siendo responsabilidad del teletrabajador o teletrabajadora tener la situación migratoria regular, cuando aplique, y responsabilidad del empleador contar con un seguro que cubra al menos las prestaciones asistenciales en salud en caso de accidente o enfermedad. El empleador se hará también cargo de las prestaciones económicas, en caso de que no sea posible ampararlas por parte del Sistema de Seguridad Social Colombiano.

b. Teletrabajador. Persona que desempeña actividades laborales a través de tecnologías de la información y la comunicación por fuera de la empresa a la que presta sus servicios.

Artículo 58. Auxilio de Conectividad para las modalidades de trabajo a distancia.

Por medio del cual se adiciona un artículo a la Ley 1221 de 2008. Auxilio de Conectividad en Reemplazo del Auxilio de Transporte. El empleador deberá otorgar el reconocimiento de un auxilio de conectividad para teletrabajadores y teletrabajadoras que devenguen menos de dos salarios mínimos legales mensuales vigentes, en reemplazo del auxilio de transporte. Para el caso de teletrabajadores que devenguen más de dos SMLMV, podrán de mutuo acuerdo con el empleador, fijar el costo del auxilio mensual que compensará los costos de conectividad o su exoneración.

Artículo 59. Auxilio Compensatorio de costos de valor de internet y valor de energía para las modalidades de trabajo a distancia.

Por medio del cual se modifica el artículo 7 de la Ley 1221 de 2008:

7. Los empleadores deberán proveer y garantizar el mantenimiento de los equipos de los teletrabajadores, conexiones, programas, valor de la energía, valor de internet, desplazamientos ordenados por él, necesarios para desempeñar sus funciones. El empleador y el trabajador fijarán, de mutuo acuerdo, el auxilio mensual que compensará los costos de internet y el valor de la energía.

Artículo 60. Promoción de las diferentes modalidades de trabajo a distancia.

Las empresas promoverán la transición de puestos de trabajo presenciales a la implementación de diferentes modalidades de trabajo a distancia de la siguiente manera:

a. Las empresas que tengan en su nómina entre veinte (20) a cincuenta (50) trabajadores o trabajadoras, promoverán la implementación de las diferentes modalidades de trabajo a distancia, como mínimo de un 5% de sus puestos de trabajo existentes.

b. Las empresas que tengan en su nómina entre cincuenta (50) a doscientos (200) trabajadores y trabajadoras, promoverán la transición a las diferentes modalidades de trabajo a distancia a por lo menos un 10% de sus puestos de trabajo existentes.

c. Las empresas que tengan en su nómina a partir de doscientos un (201) trabajadores o trabajadoras promoverán la transición a las modalidades de trabajo a distancia a por lo menos un 15% de sus puestos de trabajo existentes.

Parágrafo 1. El presente artículo tendrá la siguiente gradualidad en su implementación:

a. La aplicación de dichos porcentajes será optativa en el primer semestre de entrada en vigencia de la presente ley, tiempo durante el cual las empresas iniciarán un plan de revisión técnica para la implementación de las diferentes modalidades de trabajo a distancia.

b. La aplicación de dichos porcentajes será obligatoria a partir del segundo semestre de entrada en vigencia de la presente ley.

Parágrafo 2. Las empresas podrán exonerarse de la aplicación de los porcentajes mencionados en el presente artículo cuando justifiquen ante el Ministerio del Trabajo la imposibilidad de dicha implementación.

Parágrafo 3. Cada empresa remitirá a las organizaciones sindicales, en donde existan, la propuesta de implementación de las diferentes modalidades de trabajo a distancia como política de promoción de

empleos verdes y azules. Estas últimas tendrán un plazo máximo de 20 días hábiles para pronunciarse frente a la misma.

Artículo 61: Protección laboral ante la automatización de actividades.

En procesos de automatización que puedan implicar la terminación de puestos de trabajo, los trabajadores y trabajadoras que ocupan los cargos que podrían ser afectados o reemplazados en un proceso de modernización o automatización, previa consulta con las organizaciones sindicales existentes en la empresa, tienen derecho a:

1) Ser reconvertidos laboralmente, al menos durante los seis (6) meses anteriores a la aplicación de la automatización o modernización que implique la terminación de su puesto de trabajo, mediante la incorporación a rutas y programas de formación para el trabajo conforme a la reglamentación que expida el Ministerio del Trabajo sobre el particular.

2) Ser reubicado laboralmente en otro cargo o área de la empresa en similares o mejores condiciones de trabajo.

3) Agotadas las posibilidades contempladas en los numerales anteriores, y si fue imposible la reubicación laboral, el empleador deberá solicitar autorización al Ministerio del Trabajo cuando se trate de despidos colectivos.

4) Si el Ministerio del Trabajo autoriza el despido, el trabajador o trabajadora tiene derecho a recibir una indemnización equivalente a la contemplada en el artículo 64 de este Código.

5) La persona ingresará a la ruta de empleabilidad de la Unidad del Servicio Público de Empleo.

Parágrafo. El Ministerio del Trabajo integrará al mecanismo de protección al cesante, el seguro de desempleo por automatización o modernización y una forma de continuidad en la cotización de la seguridad social del trabajador afectado por este proceso.

Artículo 62: Protección laboral frente a procesos de descarbonización y transición energética Toda empresa que realice explotación minera, petrolera y actividades asociadas con la generación de energías que esté en proceso de descarbonización, de transición o de cambio de matriz minero-energética por renuncia o cambio de operación o actividad debe contar con un plan de cierre y protección de derechos laborales para todos los trabajadores posiblemente afectados. Dicho plan deberá ser concertado y construido con las personas trabajadoras de la empresa y con las organizaciones sindicales que las representan, socializado con las partes interesadas en el proceso y aprobado por el Ministerio del Trabajo. El plan deberá incluir como mínimo los siguientes elementos:

1. Mecanismo para la identificación clara del número de trabajadores directos e indirectos afectados por el proceso de transición, de descarbonización, o de cambio de matriz minero-energética por renuncia o cambio de operación.

2. Ruta de reconversión laboral de los trabajadores y trabajadoras cuyos contratos de trabajo puedan ser terminados o ruta de reubicaciónlaboral en casos de cambio de actividad.

3. Posibilidades de reubicación laboral o condiciones para las desvinculaciones, o en su defecto planes de retiro voluntario que garanticen el mínimo vital de la persona trabajadora durante el periodo

de transición laboral u obtención de pensión.

4. Continuidad en la afiliación y cotización a la seguridad social durante el periodo de transición laboral u obtención de pensión.

5. Financiación de un fondo de diversificación económica para extrabajadores directos e indirectos y contratistas, vinculados con su proceso productivo, que se organicen en formas asociativas para impulsar la economía popular y comunitaria. Lo anterior, en el marco de las autonomías de las empresas.

6. Las personas que se vean afectadas por la transición a la que hace referencia el presente artículo, ingresarán a la ruta de empleabilidad de la Unidad del Servicio Público de Empleo.

7. Este plan deberá incluir una ruta de medidas de reparación social y ambiental dirigido a compensar los efectos de la actividad minero- energética ocasionados por la empresa. Dichos planes deberán surtir

un proceso de socialización y participación dentro de los componentes de la Responsabilidad social empresarial y debida diligencia.

Parágrafo. En caso de transición, de descarbonización o de cambio de matriz minero-energética por renuncia o cambio de operación o actividad, se priorizará la vinculación de las empresas contratistas que se vieren afectadas.

Mié. 06 de Septiembre de 2023

Gobierno-Transporte. Tarifa cero para el transporte masivo en Bogotá. Consideraciones ANDESCO, Camilo Sánchez, Presidente, CM&.

Es una buena idea que el transporte masivo sea gratuito para todos pero no es posible por el momento, se está hablando con el Presidente que se debe lograr que las tarifas de los servicios públicos bajen y si se coloca una sobretasa, valor que además no es pequeño (entre 150 mil a 300 mil pesos), los hogares tendrán un efecto sicológico de aumento de su carga a pagar y no pagarán la factura, se convierten en deudas de dudoso recaudo, muy peligrosa para el sector.

Alguien tiene que hacer el aporte para financiar esta propuesta. En Colombia existen los subsidios cruzados, una de las grandes batallas que se están dando desde el gremio es la reforma a la ley 142 es lograr bajar el valor de las tarifas de energía. En lo que se plantea aunque no se va a subir la tarifa se coloca un rubro adicional a la factura y cuando usted va a pagar va a tener un valor superior.

En el tema de los servicios públicos hay muchos problemas que resolver como el fenómeno del niño podría haber un apagón no solo en servicio sino financiero, la opción tarifaria que existe desde 1994 y no desde la administración anterior.

No era obligatoria pero en la pandemia se hizo obligatoria porque los hogares no tenían como pagar los servicios públicos y se financió el pago de la factura a varios meses. En este momento se está empezando a pagar y esto hace que cada mes cada colombiano esté pagando este valor, son 4,7 billones de deuda con el sector energía y si no se ponen recursos como los que ya se adjuntaron desde Findeter por 1 billón de pesos con tasa compensada, no se ponen mas subsidios o más recursos del presupuesto la cadena del sector eléctrico puede romperse y generase un apagón financiero.

Durante la pandemia todos los actores del sector energético pusieron recursos para financiar el funcionamiento del sector energético para no desconectar 17 meses a nadie que no tuviera para pagar los servicios públicos. Esto costó una cantidad de dinero que se solventó con las utilidades de las empresas, luego de lo cual se estableció la opción tarifaria que sería cubierta en los siguientes dos años para financiar el déficit creado. Es una obligación del estado que debe responder al sector. Hay que buscar una salida, no solo un culpable.

Hay que hacer un esfuerzo gigante priorizar. En la costa se requieren recursos para reducir las facturas en la costa. Es el caso de Electricaribe liquidada y las empresas que asumieron la operación de esta empresa llegaron al acuerdo con el gobierno que podrían trasladar las pérdidas a la tarifa, por lo que el 35% de la factura en la Costa corresponde a las pérdidas del sistema.

En el caso de la opción tarifaria afecta principalmente a los comercializadores, que están teniendo problemas, para financiarse y si no pueden cumplir afectan a los generadores y la cadena en su conjunto y se queda sin el servicio. Las empresas que más están teniendo problemas son las públicas, no se cubren con anticipación y tienen que comprar su energía en bolsa y este es mas costoso y es puesto por la CREG.

Hay empresas medianas y pequeñas del estado como Termohuila, que tienen altos niveles de endeudamiento, asumir precios en bolsa, comprar esta energía y van a tener un mayor incremento en las tarifas. Ya se logró tener un incremento no superior sino al nivel de la inflación y se está buscando un indexador que sea el apropiado para tener un servicio al mejor precio posible.

Estamos ad portas de un fenómeno del niño, los proyectos de energía eólica y solar no van a entrar por los problemas en la Guajira hay que esperar no haya ningún inconveniente. En 2016 dejó de funcionar Guatapé y se estuvo ad portas de un racionamiento.

Esto no debe volver a suceder por que tendría un impacto de 2 puntos del PIB en la economía, por eso se está llevando a cabo una política que busca hacer uso racional de la energía, no desperdiciarla así como el agua.

Los proyectos de la Guajira firmados recientemente no alcanzarán a entrar en este fenómeno del niño, en el caso de Hituango, que ha hecho un esfuerzo grande para entrar en operación las turbinas 1 y 2 y está por entrar la 3 y 4 ojalá así sea por que se necesita.

También se reeuiere una política del gobierno que de recursos frescos al sector. Son 4,7 billones, que hacen falta, que están en deuda, no llega la plata las empresas que no lo las hacen fluir en la cadena lo que puede generar una crisis financiera y de prestación del servicio.

Mar. 05 de Septiembre de 2023

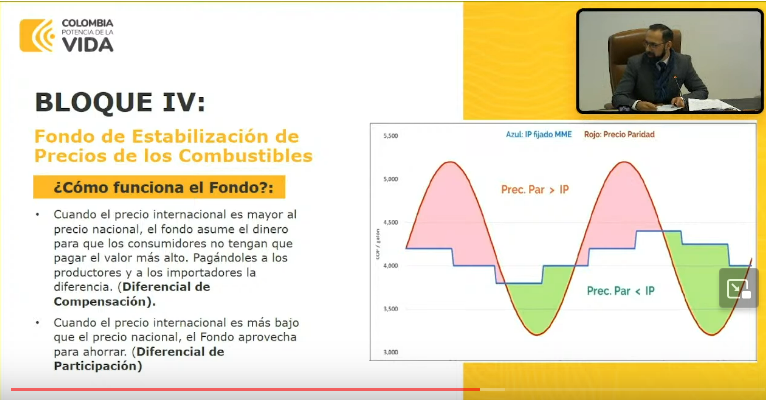

Gobierno-Energía. Ministro de Minas y Energía, Andrés Camacho González, 9 de Agosto de 2023. Sobre el Fondo de Estabilización de precios de los combustibles, determinación del precio de los combustibles.

Fondo de estabilización de precios de los combustibles, señala el Ministro que se buscará en la cartera sumir los temas que son hoy fuente de debate en el mundo, atender y construir las recetas, tomando las medidas que correspondan aunque sean complejas. Son conscientes que cada medida de política pública que se toma tiene impactos, implicaciones y la responsabilidad es medirlas, atenderlas y resolverlas.

El Fondo de Estabilización de Precios de los combustibles, en su lógica surge como mecanismo de compensación de los precios internacionales con los precios nacionales pero que en el camino se calificó con un subsidio cuando el fondo no tenía el propósito de serlo sino mas bien un mecanismo de compensación, de ser diferencial.

Cuando el precio internacional es mayor al precio nacional el fondo asume el dinero par que los consumo de o tengan que pagar el costo de la gasolina, pagando esta diferencia a productores e importadores (diferencial de compensación). Cuando el precio internacional es menor que el local, el fondo aprovecha para ahorrar (diferencial de participación).

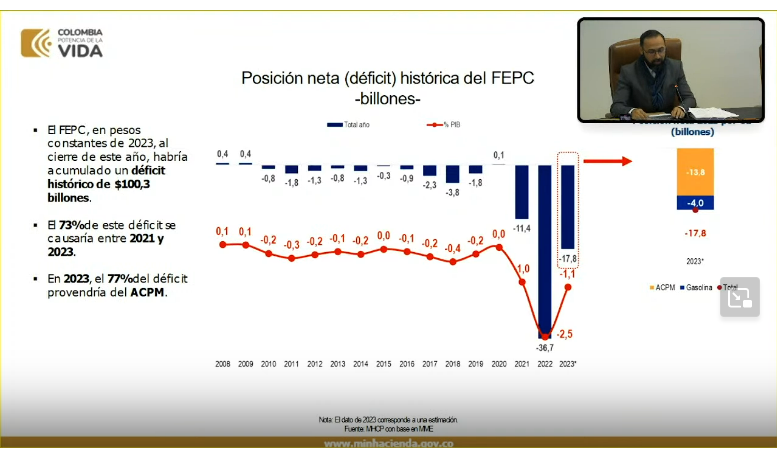

La decisión ha sido atender el déficit y por esto estas medidas han buscado no un incremento en el precio sino reducir esta participación y el respaldo que hace el estado en este fondo, que para la gente significa un aumento del precio pero técnicamente implica una reducción de lo llamado un subsidio, que pasó de -39,7 billones en 2022 a -17,8 billones en 2023. No tiene la vocación de convertirse en un impuesto.

Hay dos temas aunque conexos son distintos. Uno es el déficit y estas medidas buscan atenderlo y otro debate es el de los precios, dos debates conectados pero que no son lo mismo. Cómo se regula el precio del combustible?, es un debate global, con muchas variables que determinan el precio, incluso las mezclas de los combustibles y por esta vía hay posibilidades de modificaciones en la fijación del precio.

Pero teniendo en cuenta que el mayor productor de combustible en el país es Ecopetrol y que dos de las refinerías tienen una capacidad establecida que obligan a que dependiendo la demanda hay unas importaciones requeridas, incluso por las características de nuestro crudo, que no en todas las condiciones permite hacer la refinación, lo que tiene impacto en las ganancias de Ecopetrol, a la empresa.

Teniendo en cuenta que Ecopetrol y sus acciones dependen de los mercados internacionales, del mercado del petróleo, una decisión con impacto en las utilidades de Ecopetrol (limitación de la ganancia) tiene impactos económicos y macroeconómicos.

Es parte de la discusión que se ha dado en el país en torno a las implicaciones económicas de las decisiones que se toman. En esta medida, se estará dispuesto a trabajar técnicamente para revisar las propuestas pero hay que tener en cuenta estos factores, con simulaciones, modelos y revisar las implicaciones e impactos económicos sobre Ecopetrol, la economía en general y las otras medidas en torno a la regulación del precio.

Se puede trabajar en la discusión de precios, que es distinta a la del déficit con las posibilidades que puedan considerar. Con los cálculos, con el rigor técnico, matemático y econométrico podemos evaluar las posibilidades que en este camino se puedan recorrer. Hay otras medidas que se pueden adoptar como los indexadores, como se asocia al precio internacional, se analizarán las posibilidades.

Estamos para construir país sobre las contradicciones, pero la responsabilidad es dirigir el país para todos.

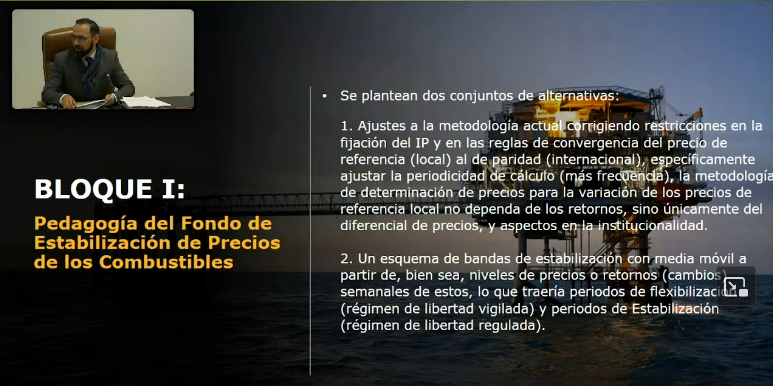

Se plantean dos conjuntos de alternativas en términos técnicos:

Lun. 04 de Septiembre de 2023