Actualidad Macroeconómica

Tendencias del comercio global 2018 - Enero 2018

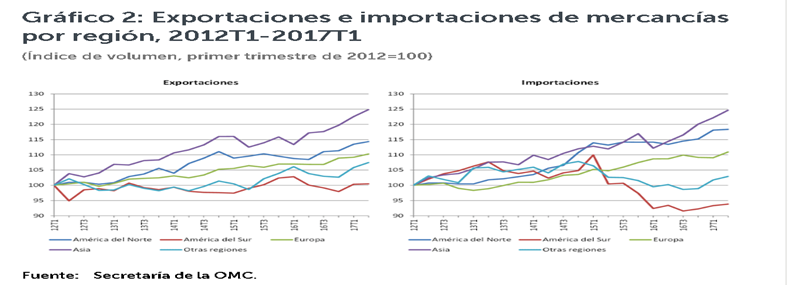

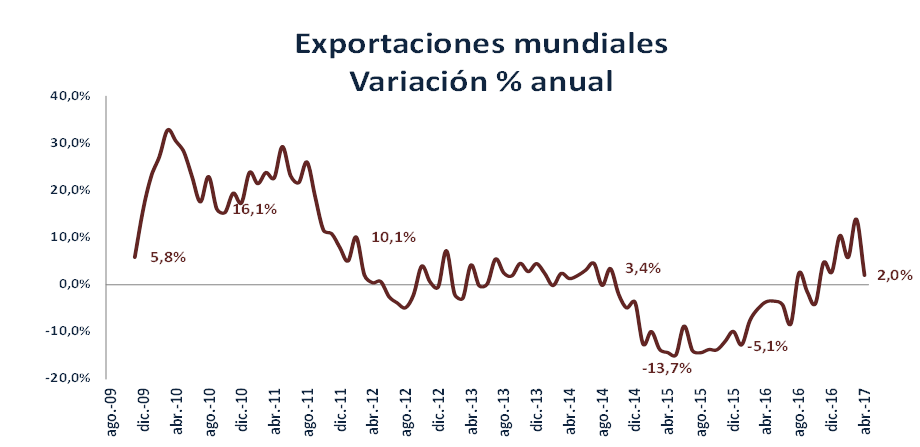

En contraste con los riesgos políticos y económicos en torno a la aplicación de medidas proteccionistas en los grandes países del mundo, el comercio mundial se recuperó en 2017 gracias a las importaciones de Asia y Norteamérica. Estas son las tendencias asociadas al crecimiento del comercio en 2018:

1. Crecimiento global. El Fondo Monetario Internacional presentó esta semana su proyección de crecimiento para la economía mundial, que aumenta de 3,7% inicialmente estimado a 3,9% en 2018 y 2019, y pronostica que 2017 cerró en 3,7%[1]. Esta mejora obedece a los impactos que causaría en la inversión la reducción de los impuestos en este país, que redujo el impuesto a la renta de 35% a 21% y redujo también el impuesto a la repatriación de capitales. No obstante, la entidad afirma que de todas formas se espera un mayor déficit fiscal por estas medidas y que "la naturaleza temporal de algunas provisiones" en el paquete pesen sobre el crecimiento a partir de 2022 en adelante, compensando algunas de las ganancias.

Por el momento, un aumento de la inversión beneficia la economía global vía mayor demanda, precios del petróleo y las exportaciones en su conjunto. La mejora del comercio beneficia a América del Sur que, aunque repuntó en 2017, había registrado en los últimos dos años la dinámica exportadora más débil entre los diferentes grupos de países por cuenta de la importante dependencia de las materias primas.

Por el lado de la demanda, además de la recuperación de las importaciones de Asia y EU en los últimos años y las cifras de la OMC revelan una tendencia consistente en el aumento de las importaciones de la zona del euro.

Fuente: extractado del informe de perspectivas mundiales del comercio, OMC[2]

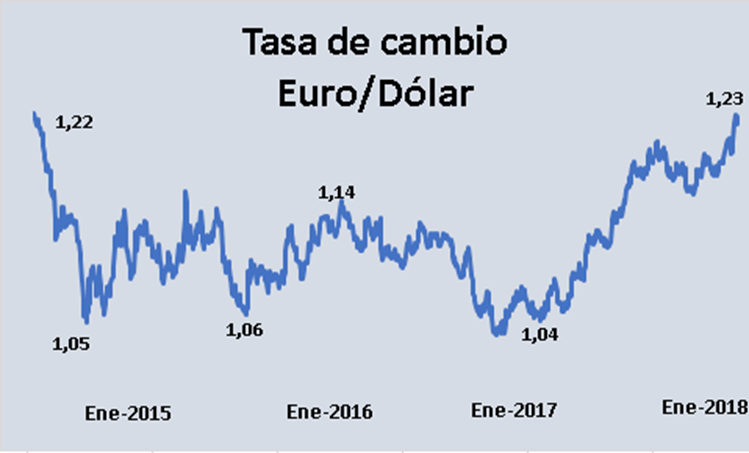

2. Comportamiento del dólar. La apreciación del dólar frente al resto de monedas del mundo es una tendencia que se ha venido consolidando desde el inicio de 2017. En el caso del euro, mientras en febrero de 2017 se cotizaba en 1,04 por dólar, esta cifra ha crecido hasta alcanzar 1,23 euros en la segunda semana de enero de 2018, para una devaluación anual del 15,3%.

3. Política monetaria. Otro de los riesgos es el asociado al endurecimiento de la política monetaria a nivel global, manifiesto en el alza de las tasas de interés, pues si Estados Unidos decide aumentar sus tipos de interés el dólar continuará su proceso de revaluación. El banco central europeo mantiene la política de estímulos, a la espera de una recuperación mayor en la zona euro.

4. Precios de las materias primas. La evolución pausada en la recuperación de los precios de las materias primas también es un factor con incidencia en el comercio global, pues no hay estímulos suficientes para producir y exportar o en los flujos en dólares que no son tan elevados en tanto representan precios bajos.

5. Consolidación de medidas proteccionistas. La negociación del tratado entre México, Canadá y Estados Unidos y la evolución del Brexit marcarán las tendencias del comercio hacia el futuro, procesos que pueden verse acelerados por la necesidad de Estados Unidos de compensar el mayor déficit fiscal generado por la reducción de impuestos con mayores aranceles.

La organización mundial de comercio estima que el comercio global cerró 2017 con un aumento del 3,6%, cifra superior al 1,6% de 2016. Las perspectivas para 2018 son también de crecimiento dinámico, pero la proyección es menor a la registrada para 2017 por la base de comparación entre los años y el efecto de los factores anteriormente señalados.

[1] https://www.weforum.org/agenda/2018/01/embargoed-this-is-how-much-the-global-economy-will-grow-in-2018/

[2] https://www.wto.org/spanish/news_s/pres17_s/pr800_s.htm

Favor dar click en el informe deseado:

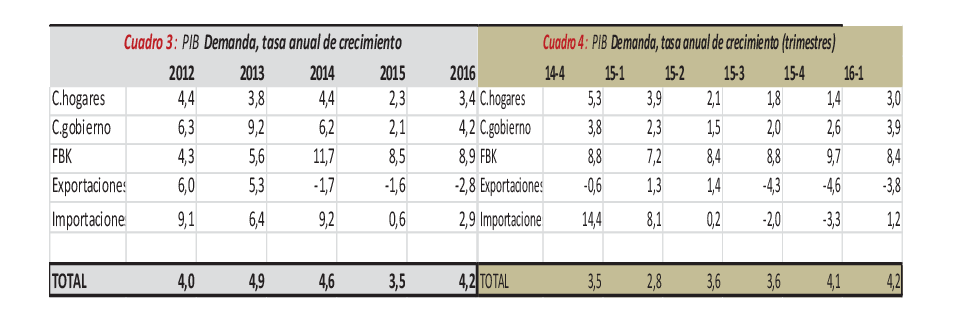

El PIB del tercer trimestre por componentes de la demanda: ¿toma ritmo la recuperación?

El PIB del tercer trimestre por componentes de la demanda: ¿toma ritmo la recuperación?

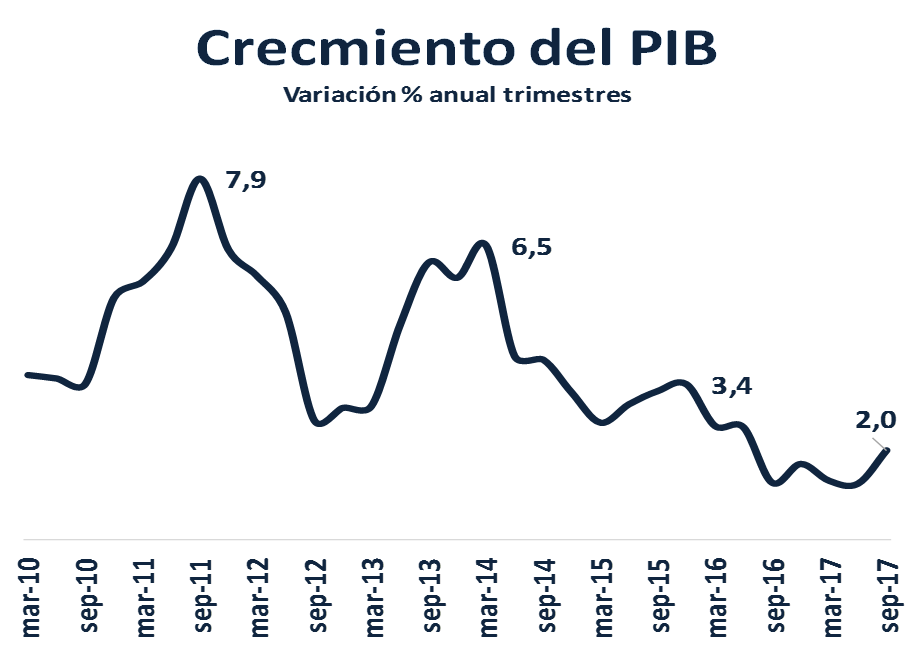

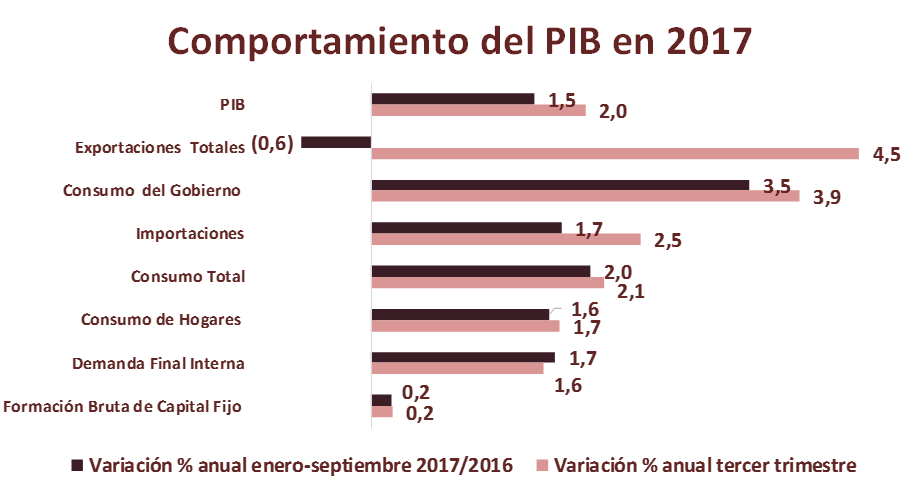

Las cifras del PIB del tercer trimestre de 2017 muestran un mejor desempeño de la economía, con un crecimiento del 2% anual frente al 1,5% en el año corrido enero-septiembre 2017/2016. Se observaron mejores crecimientos en las exportaciones y el consumo del gobierno y un comportamiento estable del consumo de los hogares.

Los resultados muestran que la dinámica de la economía durante 2017 registra un crecimiento estable entre 1 y 2%, sin mostrar una mayor desaceleración pero con tasas menores a los promedios históricos del 4% anual.

Fuente: DANE, Cálculos EA

Tercer trimestre vs agregado del año

En el balance del año y en el tercer trimestre el consumo de los hogares fue el de mayor contribución al crecimiento por su enorme participación en la demanda total de la economía y gracias a que mantuvo su crecimiento en el tercer trimestre en 1,7%, una tasa que fue mayor al promedio del año del 1,6%.

Fuente: DANE, Cálculos EA

Las exportaciones fueron el segundo segmento con mayor contribución al crecimiento, al registrar un crecimiento del 4,5% en el tercer trimestre frente al descenso del 0,6% en el promedio del año. La recuperación de los precios internacionales del petróleo, el oro y el cobre, el mayor volumen y mejor precio del café durante el año y la mejora en los volúmenes de exportación de cárnicos, frutas, flores, palma y productos de la industria de aceites y grasas, productos de hierro y acero, químicos, molinería, leche, azúcar, maquinaria eléctrica, entre otros productos explican la recuperación.

El consumo del gobierno fue el tercer sector en contribución al crecimiento, con un aumento de 3,9% en el tercer trimestre frente al 3,5% del promedio del año. Finalmente, la formación bruta de capital fijo mantuvo en el tercer trimestre un crecimiento similar al del promedio del año, que fue positivo aunque mostró un crecimiento menor al de los demás componentes de la demanda.

El tercer trimestre frente a los trimestres anteriores

Si se comparan con el primero y el segundo trimestre, los resultados del PIB por el lado de la demanda revelan que las variables de gran peso en como el consumo de los hogares mantuvieron tasas positivas de crecimiento del 1,7%, mientras el consumo del gobierno fue mayor al de los dos trimestres anteriores, 3,9% y el que continúa registrando las tasas más altas de crecimiento entre los segmentos de demanda en el agregado del año.

Comparada con el segundo trimestre, cuando registró un crecimiento del 1%, la formación de capital registró una desaceleración, al crecer 0,2%, manteniendo de todas formas una cifra positiva.

Las importaciones registraron un crecimiento menor al del segundo trimestre por cuenta de la menor dinámica de la industria, pero las exportaciones mostraron el mejor resultado del tercer trimestre de todas las variables, al pasar de tasas negativas en los dos primeros trimestres a un crecimiento del 4,5% anual en el tercer trimestre.

Perspectivas

Nuestra proyección de crecimiento de la economía colombiana al cierre de 2017 es del 1,8%, por lo que para alcanzar esta cifra el PIB tendría que registrar en el último trimestre un crecimiento del 2,6%. Si la recuperación del consumo y las exportaciones se consolida ayudará a impulsar los resultados del comercio y la industria permitiendo alcanzar esta meta.

Para 2018 nuestra proyección de crecimiento estaría entre 1,8% y 2,2%, pues si bien el favorable comportamiento de la inflación permitirá continuar con la política de reducción de tasas de interés dando un impulso importante al crecimiento, mantener el ritmo de la demanda de los hogares será determinante para impulsar la mejora en las ventas de bienes de consumo y durables.

Sectores que habían explicado la dinámica de la economía en los últimos años como la construcción y el consumo del gobierno tendrán ajustarse registrando menores niveles de crecimiento. A favor de la recuperación está la consolidación del crecimiento de las exportaciones, así como la dinámica que continuarán mostrando sectores como las obras civiles, el turismo y con tasas mas moderadas el sector agropecuario.

Recuperación global: gana estabilidad, pero sigue a prueba

Recuperación global: gana estabilidad, pero sigue a prueba

Las cifras publicadas por el FMI en la segunda semana de octubre revelan que en el primer semestre de 2017 los indicadores de desempeño de la economía mundial fueron mejores a los proyectados por los analistas lo que se reflejó en las proyecciones para el cierre de 2017 y la proyección 2018[1].

Estos resultados se registran gracias a la moderación de las tensiones financieras y de las expectativas en torno al cierre del comercio mundial y se manifestaron en la baja volatilidad en los mercados financieros y el repunte importante del comercio mundial. Se presentan los principales resultados y proyecciones de este informe por variables y países.

Crecimiento, inflación, tasas de interés

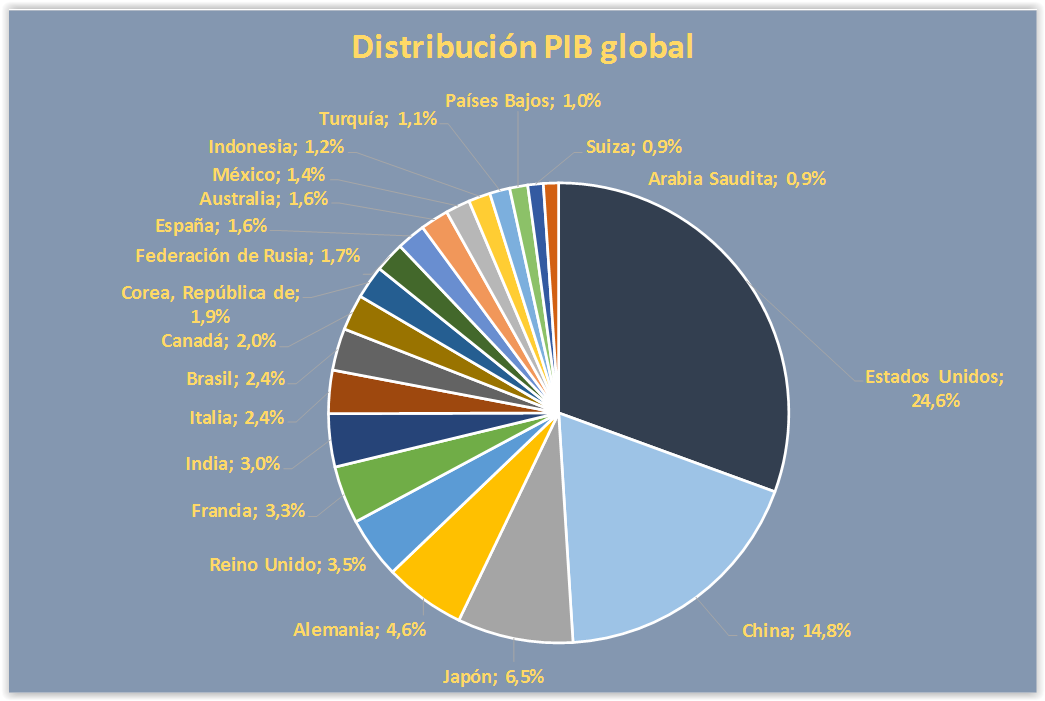

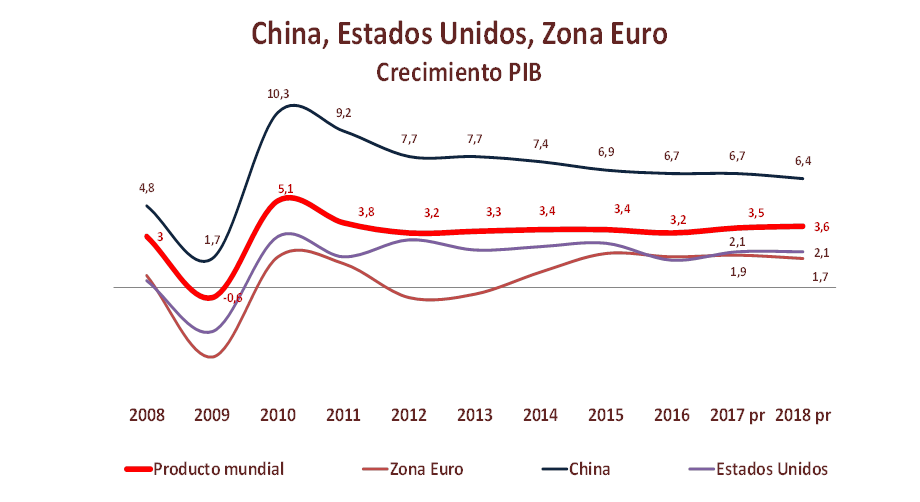

Crecimiento. Se espera que la economía mundial crezca 3,6% en 2017 cuatro puntos superior al 3,2% de 2016. La mayor demanda de China por importaciones y la recuperación de las economías de Estados Unidos y la Zona del Euro explican este repunte.

Fuente: Informe FMI, octubre 2017

El informe señala que varias economías reportaron en 2017 crecimientos superiores a los proyectados inicialmente aunque en el agregado de la economía global el crecimiento se mantiene menor al potencial y se cuenta con margen para la recuperación cíclica.

El mercado de valores muestra una evolución positiva en los Estados Unidos por cuenta de las mejores expectativas de utilidad de las empresas y en América Latina también crece, aunque a menor ritmo que en otros países emergentes.

Fuente: Elaboración EA con base en cifras Banco Mundial. Corresponde al 80% del PIB global, representado en los 20 países con mayor participación.

En 2018 la proyección de crecimiento para la economía global es del 3,7% un resultado mejor al de 2017 y que se sustenta en la recuperación de Estados Unidos, que pasará de cerrar 2017 con 2,2% a crecer 2,3% en 2018, las tasas mejores y elevadas de las economías emergentes distintas de China y la recuperación de América Latina.

Para la Zona del Euro la proyección de crecimiento en 2018 es del 1,9% mientras la para la economía China es de 6,5%. En ambos casos las cifras son menores a las que se registrarían al cierre de 2017 y se explican por la lenta dinámica de la inversión global, el reacomodamiento de las condiciones financieras y el menor crecimiento de China.

De las proyecciones se destaca la contribución positiva que tendrán al crecimiento global los países emergentes distintos de China, con una proyección de crecimiento del 4,6% en 2017 y 4,9% en 2018, por cuenta del mejor desempeño de Corea, Singapur, India, Indonesia, Filipinas y de los países árabes exportadores e importadores de petróleo.

América Latina registrará una recuperación al pasar de un crecimiento de 1,2% estimado en 2017 a 1,9% en 2018. La economía colombiana continuará mostrando tasas superiores a los promedios de la región si en 2018 crece el 2,8% estimado por el FMI. Con tendencia positiva en 2018 se observan también Chile, Perú y Paraguay.

Inflación. El informe destaca que a nivel global no se registran aún fuertes presiones inflacionarias y se proyecta una inflación en 2017 del 1,7%, superior al 0,8% de 2016. Esta variable no es por el momento un factor de presión, aunque su crecimiento lento también indica que el ritmo de la recuperación de la demanda global no es tan fuerte.

Además de los factores de demanda el menor crecimiento de la inflación en el último año se explica por el bajo precio del petróleo y el crecimiento pausado de los precios de los alimentos, una tendencia que se constata cuando se observan los indicadores de precios internacionales.

Para los años venideros, los niveles de inflación en el conjunto de la economía mundial serían mayores a los de los años anteriores y se mantendrían con crecimientos modestos mientras los precios del petróleo se mantengan bajos.

Mientras en las economías avanzadas la demanda contribuirá al crecimiento de los precios, tendencia que en este grupo de países es favorable, mientras en América Latina los precios crecen cada vez menos contribuyendo a la recuperación del ingreso real y la demanda.

Tipo de cambio. La apreciación del dólar frente a buena parte de monedas del mundo es una tendencia presente en los últimos años y podría continuar si las tasas de interés en este país continúan aumentando, una tendencia a la que se le asigna la mayor probabilidad.

En algunos países de América Latina el efecto de la devaluación sobre los costos de producción y el ingreso se ha incorporado y teniendo en cuenta que las tasas de cambio real se mantienen elevadas ya comienzan a recogerse los beneficios en términos de exportaciones. Por la fuerte devaluación que se registró en 2016 en México el tipo de cambio ha registrado un proceso de revaluación en 2017, mientras en Brasil se mantiene devaluado y Colombia está en niveles similares a los de 2016, con una ligera revaluación.

Tasas de interés, mercados financieros. En general las expectativas en torno las tasas de interés en los Estados Unidos, la Zona del Euro y Reino Unido son al alza, pero con cambios más moderados o más pausados en el tiempo. El informe prevé unos mercados financieros sin grandes volatilidades, en tanto el alza más lenta de la tasa de interés estaría compensada por una mayor inversión en los mercados de acciones y deuda, generando una “recuperación del apetito de riesgo”.

Aunque los avances en la reforma fiscal en Estados Unidos han mostrado tiempos más largos para concretarse, el FMI destaca que se observa una baja volatilidad en los mercados financieros. Ha bajado el rendimiento de los bonos del Tesoro de EU, indicando que los costos de la deuda no han crecido. Se observa un crecimiento en los mercados de valores (renta variable) en las economías avanzadas y América Latina, en un contexto en el que las utilidades de las empresas se recuperan, la confianza de los consumidores se fortalece y los datos macro son más favorables.

En los mercados emergentes las condiciones financieras son en general favorables a un repunte de la actividad económica, por cuenta de “menores tasas de interés a largo plazo de los bonos excepto en China y los diferenciales del EMBI han retrocedido ligeramente”.

Comercio exterior. En contraste con las precarias perspectivas de crecimiento al comienzo del año, el comercio mundial respondió a la mayor demanda de importaciones desde China y se proyecta cierre el 2017 con un aumento del 4%, mejor que el 2,4% de 2016, cifra que fue la menor desde 2009.

Aunque los resultados de las elecciones a lo largo de 2017 alrededor del mundo han moderado las perspectivas de apoyo a iniciativas de cierre de las economías al comercio exterior, el informe señala que el riesgo persiste y que si se consolida generaría “una corrección en la valoración de los activos y mayor volatilidad en los mercados financieros que actualmente se encuentra en niveles muy bajos” ”dos circunstancias que tienen impactos en la confianza de los consumidores y el gasto”. Entre los factores positivos está la consolidación de la demanda en las economías avanzadas y se proyecta que este ímpetu sería más duradero de lo esperado en respuesta a una mayor confianza de consumidores y empresas.

Materias primas.El informe proyecta que los precios de las materias primas se mantengan superiores a los de 2016, por cuenta de la demanda china de metales, la menor oferta de alimentos y un repunte general en la demanda mundial. Sin embargo, en los siguientes años la recuperación de los precios de las materias primas será lenta por cuenta de una proyección a la baja en los precios de los alimentos y un crecimiento más bien leve de los energéticos.

Temas fiscales. En 2018 se proyecta un “endurecimiento moderado de la política fiscal” en las economías avanzadas por cuenta del Japón, Reino Unido y Estados Unidos en menor medida, estando generado por los recortes del impuesto sobre la renta de las personas y de las empresas que estaban previstos entonces, mientras en las economías emergentes y en desarrollo el FMI pronostica que esta política sería más bien neutral tanto en 2017 como en 2018”.

América Latina, Estados Unidos, Zona Euro, China

América Latina. Las economías de América Latina registran un mayor crecimiento en 2017 (1,2%) y 2018 (1,9%), recuperándose del fuerte ajuste de 2015-2016 aunque en el agregado de la región el crecimiento del PIB aún sería menor al promedio de la economía global. Algunas pasaron en 2017 de negativo a positivo y de todas formas tendrán en 2018 tasas mejores que las registradas en los últimos tres años.

En América Latina las tasas de interés se vienen reduciendo en buena parte de las economías lo que favorece la recuperación de la demanda en estos países y en consecuencia las exportaciones. La devaluación tuvo fuertes efectos sobre los precios y los costos de las empresas en 2016 pero en 2017 los precios de los alimentos bajaron y el impacto del dólar fue asimilado. Después de ocho trimestres de caída Brasil retomó el crecimiento positivo al inicio de 2017 y en México el crecimiento también cobró impulso.

Para el caso de Colombia el FMI proyecta un crecimiento de 1,7% en 2017 y en la medida que la economía continúa adaptándose a la contracción de ingreso fiscal y anticipa que en el mediano plazo se recuperará la tasa de crecimiento del 3,5% por cuenta de los estímulos a la inversión en términos tributarios y el proceso de paz.

Los flujos de capital a las economías de mercados emergentes continúan recuperándose. El panorama para los países exportadores de materias primas es positivo para los años siguientes por la recuperación de los precios, aunque la dinámica de la recuperación estará mediada por procesos de ajuste fiscal y externo, una circunstancia que podría hacer más lento lograr indicadores similares a los de años anteriores.

China. La economía China mantiene una política expansiva que se expresa en aumentos de la inversión pública para alcanzar la meta de duplicar el PIB real entre 2010 y 2020. Esta política, de acuerdo con el informe del FMI está postergando lo más posible los estímulos fiscales, impulsando la demanda interna y mundial pero con efecto en el endeudamiento del país y sus condiciones fiscales. Con todo, respecto a los informes de meses anteriores, el informe del fondo anticipa una menor volatilidad en los mercados financieros y los tipos de interés globales, dando mayor margen para continuar con los estímulos fiscales en el este país.

En cuanto a este país señala este organismo la importancia de realizar esfuerzos para limitar la expansión del crédito para reducir el riesgo de una desaceleración aguda del crecimiento en años posteriores. Una desaceleración que se generaría si se concretan objetivos de cerrar economías demandantes de sus exportaciones, o si se produce una salida de capitales ante un incremento más frecuente o más fuerte de las tasas de interés de Estados Unidos.

Estados Unidos. La proyección de crecimiento del FMI para Estados Unidos es de 2.2% en 2017 y de 2,3% en 2018, cifras superiores al crecimiento potencial, estimado en 1,8%. La proyección de 2017 mejora por cuenta de los mejores indicadores registrados y la mayor inversión en el sector energético. La capacidad ociosa va reduciéndose, los mercados de valores registran un desempeño y rentabilidad favorables y se observa un buen crecimiento de la demanda.

Las proyecciones de crecimiento en 2018 dan cuenta del que a pesar de contar con un ritmo más lento del esperado en concretar las reformas fiscales (que preveían recortes de impuestos para personas y empresas), los indicadores de los últimos meses han venido mostrando buenas condiciones financieras y mejora en los indicadores de confianza de consumidores y empresas. No obstante, en el mediano plazo se mantiene la incertidumbre sobre la evolución de políticas regulatorias y fiscales y el impacto sobre el crecimiento si se imponen restricciones al comercio internacional.

Zona Euro. La proyección de crecimiento para la Eurozona en 2017 se estima en 2,1% y en 1,9% para el 2018, proyecciones que fueron elevadas por cuenta de la recuperación del comercio exterior, el mayor dinamismo de la demanda interna en algunas de sus economías y la reducción del riesgo político interno.

Las proyecciones de 2018 no son más optimistas para esta región porque “el crecimiento se ve frenado por la debilidad de la productividad, factores demográficos desfavorables y en algunos países un sobreendeudamiento público y privado”. En términos de las variables macro se espera una recuperación de la inflación por cuenta del mayor costo de la energía y la mayor demanda interna, así como un aumento el superávit comercial por cuenta de las mayores exportaciones.

Perspectivas

El informe señala que entre los riesgos de la economía mundial en los años venideros están las dificultades para la evolución de las políticas regulatoria y fiscal en Estados Unidos, la posible adopción de restricciones al comercio internacional y la negociación del Reino Unido y la UE después del brexit.

Los efectos de la normalización de la política monetaria de los Estados Unidos (alza en las tasas de interés), indican una recuperación de la demanda de este país que redunda en mayores importaciones de sus socios comerciales, pero también son un riesgo en términos de su impacto en una apreciación del dólar, generando mayor devaluación en el resto de economías y encareciendo sus deudas en moneda local.

Los bajos aumentos en la productividad derivados del crecimiento lento del PIB y la inversión se reflejan en un menor aumento de salario nominal y del empleo. De esta forma, aumentar la utilización de la capacidad instalada, mejorar los coeficientes de dependencia poblacional en los países avanzados y mitigar el efecto de las alzas en las tasas de interés sobre los costos de la deuda pública, el tipo de cambio y el consumo son algunos de los objetivos que contribuyen a mejorar el nivel de vida de las personas a medida que aumenta la renta nacional.

En los aspectos financieros, el informe identifica riesgos con impacto en el crecimiento global: constricción de las condiciones financieras mundiales, riesgos de vuelco de los flujos de capital, dificultades en bancos de zona del euro y la desregulación financiera.

La distensión monetaria (no alza en tipos de interés) en la Zona Euro puede estimular un crecimiento del endeudamiento excesivo o la búsqueda de opciones de rendimiento de mayor riesgo en medio de tasas de interés muy bajas.

Estas decisiones tienen impacto en la inversión del mercado de bonos y otros sectores distintos al energético que, de acuerdo con el documento, aumentan los riesgos crediticios, para llamar la atención sobre la necesidad de mantener las políticas que a nivel de las economías desarrolladas se realizan para mantener la solidez y salud que estén ganando los sistemas bancarios después de la crisis de 2008.

[1] Fondo Monetario Internacional, Perspectivas de la economía mundial, Octubre de 2017.

Inversión: cambio de tendencia?

Inversión: cambio de tendencia?

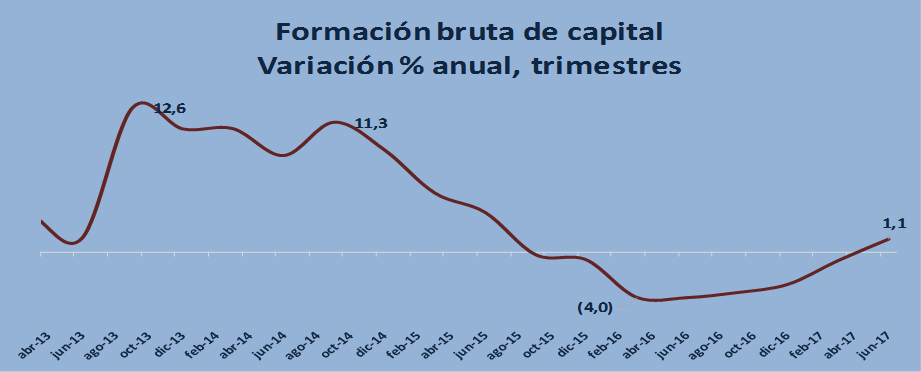

En el primer semestre de 2017 la formación de capital fijo, variable que da cuenta de la evolución de la inversión en Colombia, registró un crecimiento del 0,2% y de 1,1% en el segundo trimestre, recuperando la tendencia positiva después de siete trimestres de ajuste. El crecimiento se observó en cuatro de los seis grupos de inversión, contribuyendo a la dinámica de crecimiento del PIB.

Fuente: DANE, Cálculos EA

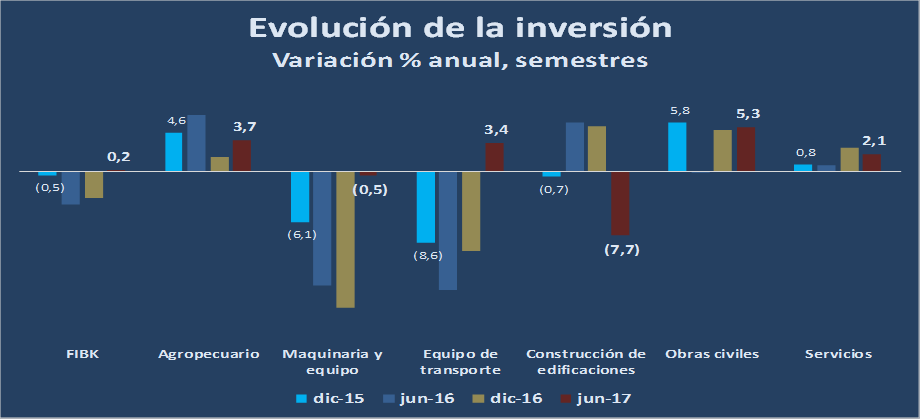

De los seis grupos de inversión que componen este indicador, las obras civiles tuvieron la mayor contribución al crecimiento, con un aumento del 5,3% en el semestre y del 6,9% en el segundo trimestre. Este rubro es el de mayor contribución al crecimiento, con un aporte del 35% al total de la formación de capital de la economía en 2017.

Fuente: DANE, Cálculos EA

En segundo lugar está el sector agropecuario, que registró un crecimiento del 3,7% anual en la inversión en el primer semestre y el sector servicios, con un aumento del 2,1%, dos sectores que tienen por el momento una participación pequeña en la formación de capital con el 3,3% del total.

Maquinaria y equipo registró un repunte en el crecimiento en el segundo semestre, con un 2,8% después de 8 trimestres de descenso. Este sector aportó el 27% del total de la inversión, por lo que su crecimiento contribuye al repunte de esta variable en forma importante. Otro segmento con una recuperación importante es el de equipo de transporte, el cual también completaba siete trimestres de descenso y en 2017 tuvo un cierre de semestre positivo del 3,4% anual.

La recuperación no fue mayor en la inversión por cuenta del comportamiento de la inversión del sector de construcción de edificaciones, que se redujo en 7,7% en el semestre, por cuenta del momento del ciclo que vive este sector.

En lo que resta del presente año y los venideros se consolidará la ejecución de las obras de infraestructura diseñadas y contratadas en la primera parte de la década, lo que se reflejará en la mayor inversión en maquinaria, terrenos y construcciones de diferente tipo. Este impulso sumado a los estímulos asociados a la reducción de la tasa de interés y la buena dinámica que recobran las exportaciones podría mantener el crecimiento de la inversión en los años venideros.

Coyuntura económica global: cuál es el ritmo de la recuperación?

Coyuntura económica global: cuál es el ritmo de la recuperación?

Las cifras recientes del desempeño económico global muestran una recuperación con matices y desafíos que debe superar para consolidarse en los años venideros.

China y Estados Unidos jalonan la recuperación de la economía global.Aunque China registra una dinámica menor a la de los años previos a la crisis, el crecimiento de su economía se mantiene superior al promedio mundial y se refleja en una mayor demanda por importaciones: las cifras del comercio exterior muestran que ha mejorado sus compras externas favoreciendo los países de la Zona Euro y en menor medida de los mercados emergentes. Este resultado ha permitido la recuperación pausada de los mercados de materias primas y una mejor dinámica en las ventas de los bienes manufacturados de las economías desarrolladas.

Estados Unidos reporta un 2017 de recuperación con un crecimiento del PIB de 1,2% en el primer trimestre y del 2,6% en el segundo trimestre, cifras que anticipan que el crecimiento en 2017 sería superior al 1,6% que registró en 2016. El FMI proyecta para esta economía un crecimiento de 2,1% al cierre de este año.

Fuente: Elaboración EA con base en FMI

En cuanto a la Zona Euro, aunque los datos trimestrales que se van conociendo registran una dinámica positiva en el producto y la demanda, el BCE se mantiene aún prudente en la política de tasas de interés pues las metas de inflación (se espera suba) no se cumplen todavía indicando que el consumo aún no adquiere una dinámica tan fuerte. El FMI proyecta un crecimiento del 1,9% en 2017 y del 1,7% en 2018.

Matices

A pesar de los vientos de cierre de las economías, el comercio mundial se recupera. La recuperación de la dinámica de la economía mundial y la devaluación de monedas como el Euro se ha reflejado en un repunte del comercio internacional, una actividad que ha vivido un período de incertidumbre por las consecuencias de la crisis de 2008 y el desafío que plantean las negociaciones del Nafta y el Brexit. Pero contra todo pronóstico, las exportaciones mundiales se recuperaron durante todo 2016 y en 2017 han mostrado tasas positivas.

Fuente: Elaboración EA con base en FMI

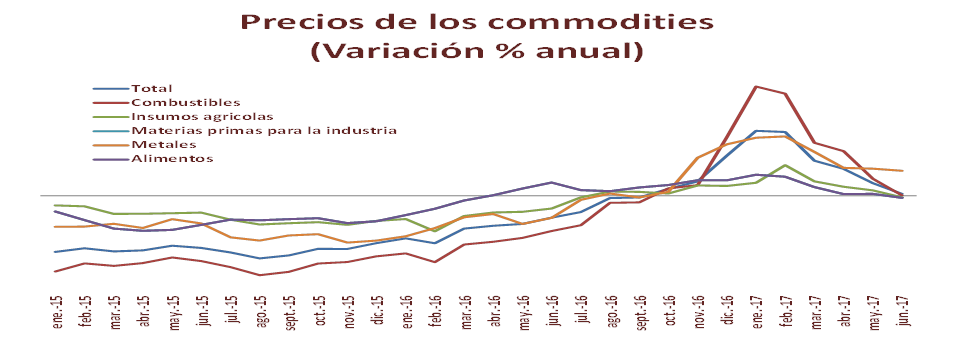

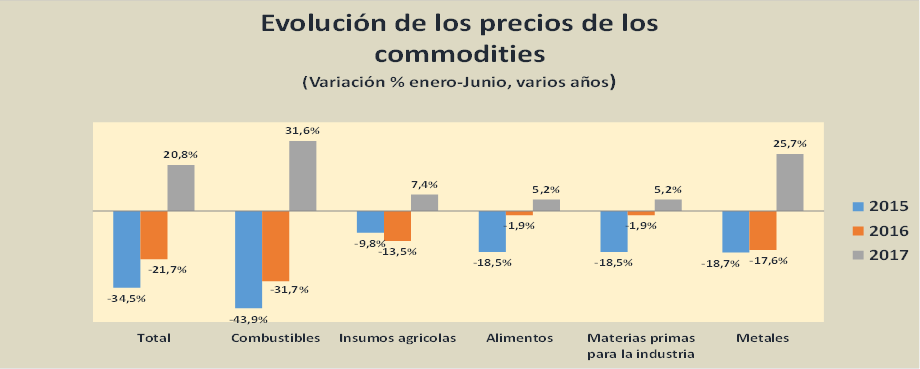

Sin embargo, los precios de los commodities aún no consolidan su recuperación. Las cifras de precios internacionales de los productos básicos, muestran que los commodities, que habían comenzado a mostrar tasas positivas y crecientes desde el último trimestre de 2016, no mantuvieron esta tendencia desde el segundo trimestre del 2017.

Fuente: Elaboración EA con base en cifras Indexmundi

De todas formas, si se observan los precios en el primer semestre de 2017 frente al mismo período de 2016 y 2015, estos son superiores en todos los grupos de productos como los combustibles, los insumos agrícolas, los alimentos y las materias primas para la industria. Una recuperación de todas formas tímida que no permite compensar las fuertes caídas de los últimos dos años.

Fuente: Elaboración EA con base en cifras Indexmundi

En el sector agropecuario, por ejemplo, se observa la recuperación en los precios pero buenas expectativas de cosechas, que pueden ser superiores al lento crecimiento de la demanda mundial, una tendencia que se observa a nivel global y también local. Las expectativas de demanda podrían estar siendo superiores a lo que están mostrando las cifras lo que puede estar haciendo más lenta la dinámica de los precios internacionales.

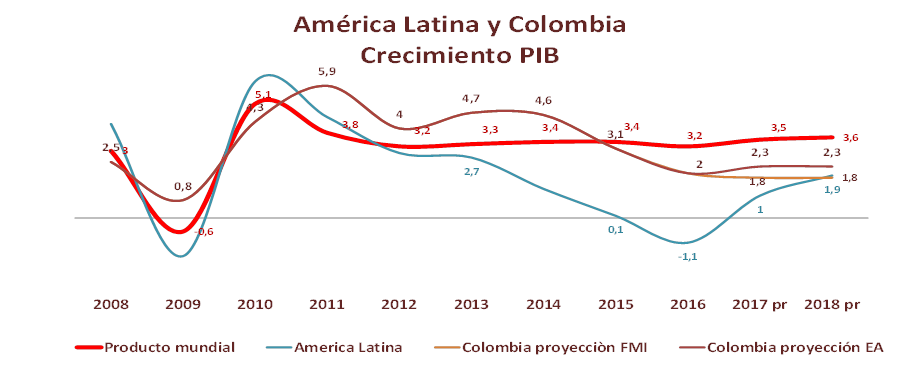

En tanto los precios de las materias primas no se recuperan totalmente, el crecimiento de América Latina va lento. La región vivió un periodo de auge entre 2011 y 2013, con un rápido ajuste entre 2014 y 2016. Para el cierre de 2017 el FMI estima un crecimiento del PIB del 1% para el 2018 del 1,9%, un ritmo menor al del promedio de la economía mundial y que está asociado al ajuste que están llevando los diversos países frente a la crisis del petróleo.

Fuente: Elaboración EA con base en FMI

Colombia registró en la primera parte de la década uno de los crecimientos más destacados de la región, por encima del promedio de la economía mundial y de América Latina. Sin embargo, el choque de los precios del petróleo hizo que el país no pudiera mantener estas tasas superiores al promedio mundial aunque ha podido mantener una tasa mejor a la proyectada para la región: Economía Aplicada proyecta que el PIB crecerá 1,8% en 2017 y 2018.

Riesgos

El primero de los riesgos que se perciben es el asociado a la manera en que el crecimiento de la economía China se mantiene. De acuerdo con el informe del FMI de perspectivas de la economía mundial de abril pasado, China tiene una dependencia financiera en los mercados internacionales y enfrenta diferentes disyuntivas en el manejo económico, pues continúa soportando el crecimiento con mayor gasto público y expansión del crédito, aplazando la aplicación de medidas asociadas al ajuste fiscal, lo cual mantiene la recuperación actual e impulsa la economía mundial pero genera riesgos frente al futuro del crecimiento de este país al incrementar la deuda del país y un posible ajuste fuerte que impactaría la dinámica global.

Un segundo riesgo es el asociado a los efectos que pueda traer la normalización de la política monetaria en Estados Unidos. Esta normalización (aumento tasas de interés en Estados Unidos) traerá como consecuencia un mayor flujo de capitales hacia esta economía y una menor disponibilidad de los mismos para las economías emergentes, generando alzas en tasas de interés en este país y otros para buscar atraer capital pero desacelerando la actividad económica interna y encareciendo el crédito externo.

Desde finales de 2015 la economía mundial comenzó a mostrar señales de recuperación de los impactos de la crisis del año 2008, con un primer momento asociado a crecimiento de los Estados Unidos y que se manifestó con el inicio de un ciclo de alza de las tasas de interés después de seis años en niveles cercanos a cero. Este cambio tuvo un efecto importante en los flujos de capital y se pasó de una salida de capitales de esta economía a un ingreso de capitales y de una depreciación del dólar a una apreciación, generando la devaluación de gran parte de las monedas el mundo, entre ellas la colombiana.

Fuente: Elaboración EA con base en cifras Indexmundi

El tercero está asociado a la lenta consolidación de los programas de inversión. Otro de los aspectos que había generado mayores expectativas de crecimiento en la economía mundial era el programa de inversión en infraestructuras de los Estados Unidos anunciado en la campaña y que ha tardado más tiempo en consolidarse. Esta perspectiva había generado optimismo en los análisis y proyecciones sobre el crecimiento global y se ha hecho más lento de lo previsto por que demanda recursos que se conseguirían con una reforma fiscal previa.

Perspectivas

Aunque varias variables de la coyuntura reciente ayudan a la recuperación global, su consolidación depende de varios factores. Varias economías de todos los tamaños enfrentan el desafío del ajuste fiscal, que se ha venido aplazando para mitigar los efectos de la crisis de 2008. Las economías más grandes demandan inversiones en infraestructuras y desarrollo de activos para preservar un desarrollo sostenible, en tanto su ausencia está teniendo impactos en la productividad global y el empleo.

Desafortunadamente el ajuste fiscal y la mayor inversión son variables dependientes y se comportan en direcciones opuestas en el corto plazo, lo que dificulta lograr un mayor ritmo de crecimiento global.

La proyección de crecimiento de la economía mundial para 2017 de acuerdo con el FMI es de 3,5%, un resultado que sería mejor al crecimiento reportado en 2016, del 3,2%. En cuanto a China y la Zona Euro, esta entidad revela un crecimiento superior en 2017 que en 2018, lo que muestra cierta incertidumbre frente al ritmo de recuperación de la demanda.

En 2017 Colombia se beneficia de las tendencias favorables de la economía de Estados Unidos, pues aumenta la demanda por nuestras exportaciones y se beneficia de un tipo de cambio devaluado que permite mitigar los impactos del lento crecimiento de los precios de los commodities. Sin embargo, la evolución de las variables de la economía mundial en el próximo año será vital para impulsar el crecimiento.

Que tan elevada es la deuda externa Colombiana?

Que tan elevada es la deuda externa Colombiana?

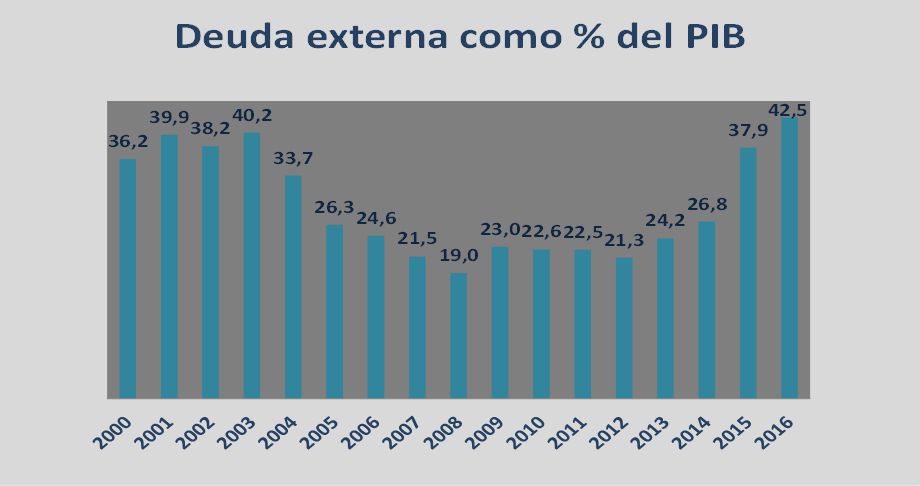

En 2016 la deuda externa total de Colombia llegó a los 120.191 millones de dólares, un crecimiento del 8,8% anual respecto al 2015. Como porcentaje del PIB, la deuda externa ha ganado participación al colocarse en 42,5% en 2016 frente al 28% del promedio de esta década. Esta proporción se redujo en el inicio de 2017, registrando un 39,1% en el primer trimestre del año.

El crecimiento de la deuda se observó principalmente en loa últimos dos años, en los que el país recurrió al financiamiento para mitigar los efectos del descenso de los precios del petróleo. Mientras en 2014 la deuda representaba el 26,8% del PIB, en 2015 subió a 37,9% y en 2016 al 42,5%, una proporción que fue mayor tanto en la deuda privada como publica.

Son comparables estas cifras a las de la crisis de los ochenta o el período de finales de los noventa?

Fuente: Cálculos EA con base en cifras Banco de la República

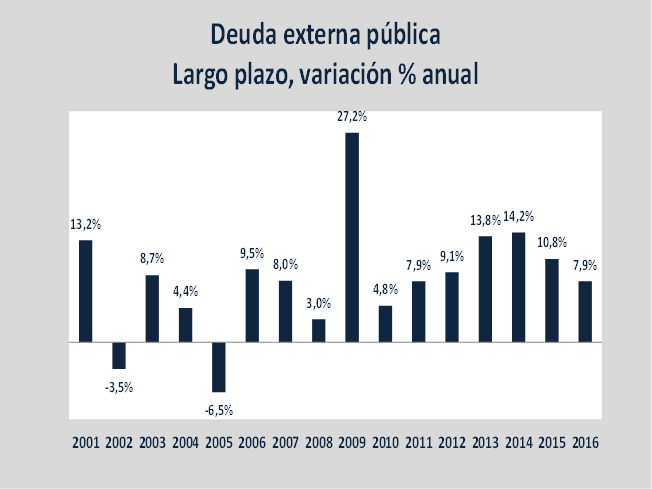

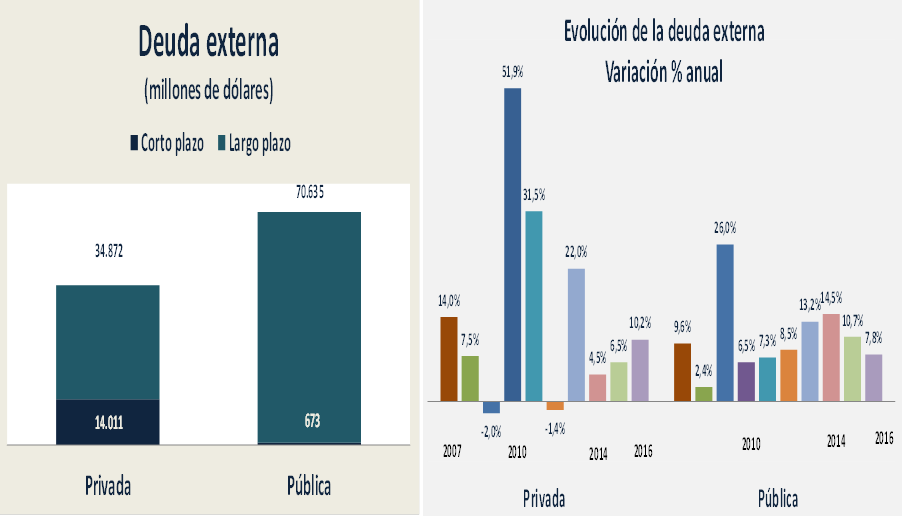

La deuda externa pública representa el 59% de la deuda externa total, concentrada en un 99% en el largo plazo. En 2016 registró un valor de 71.308 millones de dólares, un crecimiento del 7,8%. Aunque el crecimiento de la deuda ha venido siendo cada año menor desde 2015, el PIB ha crecido menos aumentando la proporción de la deuda con respecto al PIB. En contraste, en 2013 y 2014 la deuda externa creció a tasas mayores, pero la economía registraba una dinámica de crecimiento mayor que permitía asumir estos compromisos. Ante la magnitud del choque petrolero, el país se vio obligado a continuar tomando deuda con el objetivo de financiar las necesidades en el corto plazo y a la espera de un mayor crecimiento económico en los años venideros.

Fuente: Cálculos EA con base en cifras Banco de la República

En el Marco Fiscal de Mediano Plazo la estrategia de financiación externa apunta a que el gobierno nacional busca vencimientos anticipados para algunas de las deudas actuales y reformulación de la deuda con nuevas emisiones de bonos y transacciones de UVR a largo plazo, a fin de garantizar menores costos por intereses en los años inmediatos. Adicionalmente espera que los cambios de la reforma tributaria redunden en un mayor recaudo.

La deuda externa privada representa el 41% del total, con un mayor porcentaje concentrado en el corto plazo (29%) que el que registra la pública (1%). A diferencia de la deuda externa pública, en los últimos tres años la deuda externa privada ha crecido más cada año, para llegar en 2016 a los 48.883 millones de dólares, un crecimiento del 10,2%.

Fuente: Elaboración EA con base en cifras Banco de la República

Al crecimiento de la deuda externa también contribuye la devaluación. Las fluctuaciones del tipo de cambio encarecen la deuda en la coyuntura para el sector privado, mientras para el sector público aumentan la carga en pesos de los intereses a pagar en cada período. Es por esto que para mitigar los efectos del precio del dólar en los años venideros el gobierno aspira a reestructurar la composición de la deuda pasando del 65% en pesos que está actualmente a 80%.

Comparación con períodos anteriores

Las cifras de endeudamiento externo traen a colación otros períodos de la economía colombiana donde esta variable fue el centro de atención, con especial recuerdo en los años ochenta y finales de los noventa. La comparación lleva a concluir que estos indicadores que se dan en contextos distintos de crecimiento, costo en tasas y participación de la deuda pública externa.

Las cifras históricas muestran que en los años 80 el endeudamiento externo pasó de 18,4% del PIB en 1980 a 41,3% en 1987, creciendo a una tasa promedio de 14,9% anual[1].

En los siguientes años se redujo al 30% y entre 1993 y 2003 vuelve a crecer como porcentaje del PIB para pasar del 29% al 40% del PIB en 2003, una tasa de crecimiento promedio del 7,6% y donde la devaluación tuvo un efecto importante en el crecimiento de la deuda.

En la presente década el promedio de crecimiento de la deuda ha sido de 12,3%, manteniendo una participación estable en PIB entre 23% y 27% hasta 2014 y un repunte en los dos últimos años hasta el 42% de 2016.

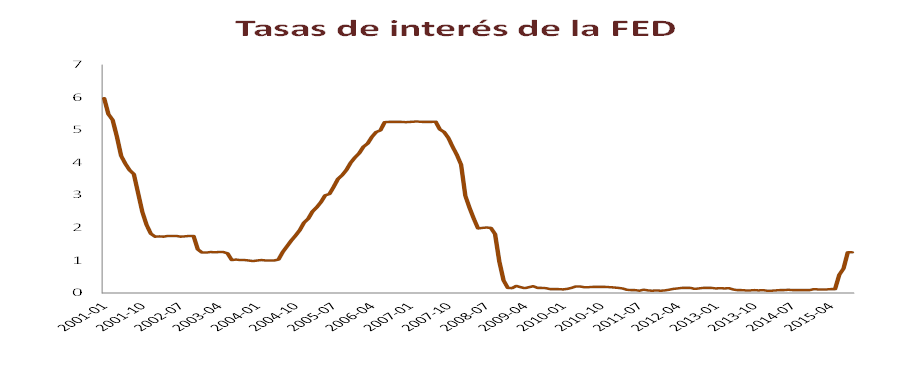

La tasa de interés a la que la deuda ha sido contratada en los últimos años es menor a la de estos períodos considerados, pues en los ochentas la crisis de la deuda mexicana aumentó el costo de financiamiento para toda América Latina y en la década del 2000 el costo del financiamiento se mantuvo entre el 5% y el 7%.

Desde la crisis de 2008 las tasas de la reserva federal de Estados Unidos se han mantenido en niveles históricamente bajos, propiciando un bajo costo del financiamiento para el país, entre el 3% y el 4%. Desde esta perspectiva, se espera que los costos de intereses crezcan a menor ritmo que en los períodos anteriores contribuyendo a que este indicador se estabilice.

La tercera de las características que hacen diferente la situación actual de deuda externa frente a los períodos anteriores es la participación de la deuda pública en el total de la deuda externa. Como se observa en el gráfico, la deuda pública en los años 80 llegó a ser el 86% del total del endeudamiento del país, mientas en los últimos años esta proporción bajó al 60%.

Con el auge petrolero el estado aumentó sus compromisos de inversión en varios frentes, generando expectativas de gasto que son difíciles de corregir en coyunturas como la actual, donde vienen las elecciones. La regla fiscal dio un mayor margen al ajuste para mitigar sus efectos sobre crecimiento, un margen que no existía en años anteriores cuando los ajustes tenían efectos muy fuertes sobre los salarios y la actividad empresarial. En períodos anteriores estaba también el desafío permanente de la inflación, que impulsaba las tasas de interés al alza reforzando los efectos recesivos del ajuste.

Si se compara la situación actual con la de los períodos anteriores, se encuentra que el rápido ajuste de la inflación en 2017 muestra que el país cuenta con la capacidad de mantener esta variable controlada, lo que se suma a unas tasas de interés bajas y una regla fiscal que modera las exigencias del ajuste, tres grandes diferencias. Sin embargo, la regla fiscal enfrentará su primer gran desafío en los próximos años, cuando se verá su efectividad para lograr un ajuste fiscal a niveles menores de gasto, acordes con un precio del petróleo que probablemente no alcanzará en muchos años los récords vistos hasta 2014.

[1] http://banrep.gov.co/docum/ftp/borra272.pdf

El PIB del primer trimestre: excepción o tendencia?

El PIB del primer trimestre: excepción o tendencia?

A la hora de mirar el panorama de los trimestres venideros, las cifras de largo plazo muestran que habría que esperar un poco pues nos encontramos en la parte final del ciclo económico y la recuperación debería iniciar hacia el último trimestre o los años venideros.

La economía colombiana registró en los últimos 20 años dos ciclos de cerca de nueve años. El primero lo marcó la crisis de 1999, en la cual el pib registró las menores tasas de crecimiento de su historia. Desde 2001 la economía colombiana se impulsó con el desarrollo del comercio basado en la expansión de la inversión extranjera en las grandes cadenas de hipermercados y el crecimiento la industria gracias a la creciente demanda interna y el auge exportador a Venezuela. El ciclo terminó cuando la crisis de la economía mundial y el cierre de las exportaciones a Venezuela afectaron el desempeño de nuestra economía.

El final de este ciclo llegó en 2009, en el cual la economía se estabilizó después de mostrar tasas de crecimiento elevadas. A partir de 2010 la recuperación económica cobra impulso gracias a los precios del petróleo y la dinámica del consumo.

Con el advenimiento de la crisis económica mundial, la demanda externa se contrajo pero como la economía China se mantuvo muy dinámica, los precios del petróleo y el carbón iniciaron un ciclo de crecimiento logrando récords sin precedentes: el barril petróleo inició un ascenso desde 43 dólares en 2009 hasta 123 dólares en 2011, una bonanza que se mantendría por tres años permitiendo compensar con gasto público la menor demanda mundial y la situación con Venezuela. De la mano del desarrollo de la industria petrolera crecieron sectores como transporte, restaurantes institucionales, comercio al por mayor de equipos, alquiler de maquinaria y toda clase de servicios técnicos que soportaban la actividad petrolera.

Los sectores que eran refugio de inversión fueron las otras fuentes de crecimiento en los siguientes años: oro y sector inmobiliario, que en Colombia registró tasas de crecimiento históricamente altas tanto por la construcción privada como por los programas estatales.

La industria se mantuvo con bajas tasas de crecimiento, pues si bien la revaluación del peso favoreció la inversión en maquinaria y menores costos de importación, la competencia externa fue un fenómeno creciente para estas industrias. El comercio con Venezuela, que había favorecido a empresas de todos los tamaños, se redujo a mínimos históricos.

El ciclo que termina se caracterizó por el auge y la inversión en el sector servicios, con un crecimiento importante en los restaurantes, el turismo y los servicios a las empresas, entre otros.

Cuáles serán los sectores que impulsarán el ciclo en los años venideros?

En el primer trimestre del año la economía Colombiana registró un crecimiento del 1,1%, indicando que estaría en la parte final del ciclo que inició en 2010.

Fuente: DANE, Cálculos EA

Los sectores que deberán impulsar el ciclo son aquellos que puedan recoger los efectos positivos de la recuperación económica mundial y la devaluación como la industria y la ejecución de las obras de infraestructura. Infraestructura sería el sector que debería impulsar el crecimiento de la economía. El indicador de obras civiles en carreteras ya registra crecimientos superiores al 12%, aunque el inicio de obras previsto a finales de 2016 ha resultado más lento de lo esperado, se espera que se consolide en el segundo semestre del año.

El crecimiento de las exportaciones se consolida y los precios de las materias primas se recuperan, sin embargo, las economías latinoamericanas continúan en un proceso de bajo crecimiento, dejando las posibilidades de la industria al mercado norteamericano y otros destinos.

El agro sería el sector que impulsará el crecimiento en los años venideros, gracias al crecimiento de la inversión y las metas en productos como el café, donde se aspira llegar a 15 millones de sacos en producción. El desarrollo de sectores como el hortofrutícola, avícola y porcicultor serán también importante para el crecimiento.

Para los siguientes trimestres se espera que la economía mantenga crecimientos moderados, que estarían entre el 1,5% y 2%, mientras la economía supera el ajuste de sectores como la construcción de vivienda y el comercio.

Inflación y crecimiento: diferentes ritmos, dilema de política

Inflación y crecimiento: diferentes ritmos, dilema de política

El desbalance entre el ritmo de crecimiento del PIB y el de la inflación es el principal dilema de política que enfrenta el Banco Central. Nuestras proyecciones de inflación y crecimiento revelan en los meses venideros una ralentización en el ritmo de caída de la inflación que contrasta con el ajuste de la economía a un ritmo acelerado. Los motivos para la desaceleración de la economía parecen tener de momento un mayor peso que los asociados al descenso de la inflación.

Los hechos

En el primer bimestre de 2017 la actividad económica se desaceleró, con un descenso del 3,3% en la producción industrial y del 4,7% en las ventas del comercio. Estas circunstancias ocasionan que la actualización del crecimiento esperado del PIB en 2017 y de la inflación sean revisadas. La proyección de crecimiento se reduce a un rango entre 1,5% y 2,1% en 2017, mientras la inflación esperada es de 5,2%, menor en 0,2% a la que habíamos proyectado en el mes de marzo.

Los motivos de la desaceleración económica

Se encuentran varios motivos asociados al ajuste del gasto del gobierno, el impacto de la reforma tributaria en la caja de las empresas y la desaceleración del crédito en tanto volumen y nivel de endeudamiento de los hogares.

El sector gobierno reduce su aporte al crecimiento.El consumo del gobierno representa el 17,2% del PIB, una cifra superior al peso de la industria, el comercio o los servicios[1]. En la presente década el gasto del gobierno creció a tasas superiores a las del PIB total, marcando el ritmo de crecimiento económico y el desarrollo de distintos sectores.

Por cuenta de los mayores precios del petróleo, el sector gobierno y defensa contribuyó con un aporte promedio de medio punto del PIB en los últimos 10 años. En los primeros años fue protagonista el aumento de la cobertura del régimen subsidiado de salud y el gasto en defensa mientras en los últimos cuatro años los gastos se concentraron en infraestructura de transporte, el aumento de la cobertura de programas sociales y educación[2].

Mientras en la década anterior el PIB registró una tasa de crecimiento anual del 4,4% anual el consumo del gobierno creció 3,8%. A partir de 2009 y hasta 2015 el consumo del gobierno registró una tasa de crecimiento promedio anual superior alcanzando, incluso, tasas de crecimiento superiores del 9% en 2014. Con el ajuste de la economía por cuenta de los menores ingresos petroleros, el gasto del gobierno creció 5% en 2015 y se ajustó a 1,8% en 2016, cifra que fue por primera vez en cinco años, menor al crecimiento de la economía.

Fuente: Cálculos EA con base en DANE

Impacto de la reforma tributaria. La entrada en vigencia de la reforma tributaria ha puesto en jaque a las empresas de varios sectores como restaurantes, que no pueden ahora descontar los costos para el pago de sus impuestos, dadas las características del impuesto al consumo. En el caso de las pequeñas y medianas empresas el paso del pago de IVA anual a cuatrimestral supone un mayor esfuerzo de liquidez en el corto plazo lo que restringe las capacidades de inversión de las empresas. Los impuestos a la gasolina son otros con consecuencias en los costos de las empresas y el ingreso de los hogares.

El crédito reduce su ritmo de crecimiento.En 2016 las operaciones activas de crédito del sistema financiero registraron un crecimiento del 2,7% anual en términos nominales[3], una tasa modesta después de cuatro años de crecer a tasas superiores al 10%. Si se tiene en cuenta que el principal destino de la cartera es la industria, (18%) de la cartera el modesto desempeño en lo que lleva e 2017 se reflejaría en una menor demanda de crédito.

La construcción es el segundo sector de mayor peso en la cartera, otro sector que no está mostrando un crecimiento dinámico en vivienda, con un descenso fuerte en la producción y ventas de cemento y sus sectores asociados. Finalmente, el comercio al por mayor y al por menor han tenido un ajuste lento en los últimos dos años que se acentuó en el inicio de este año una dinámica que se reflejó también en la demanda de financiación.

El comportamiento de la inflación

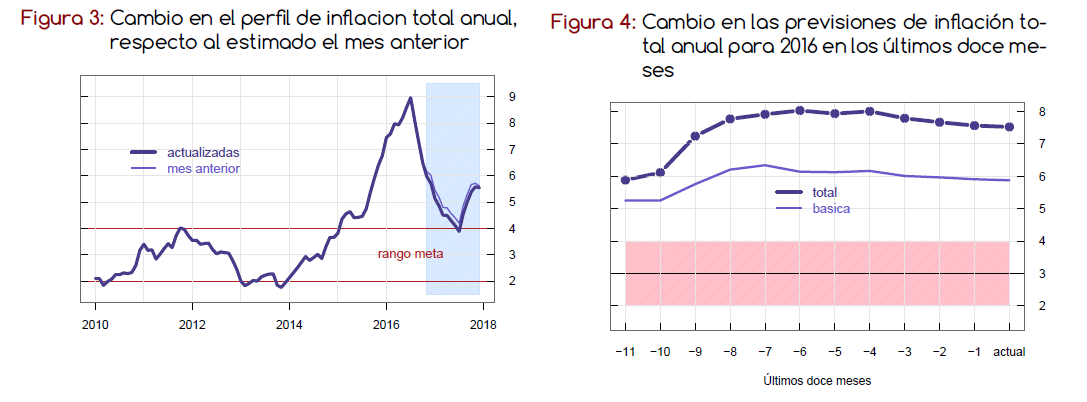

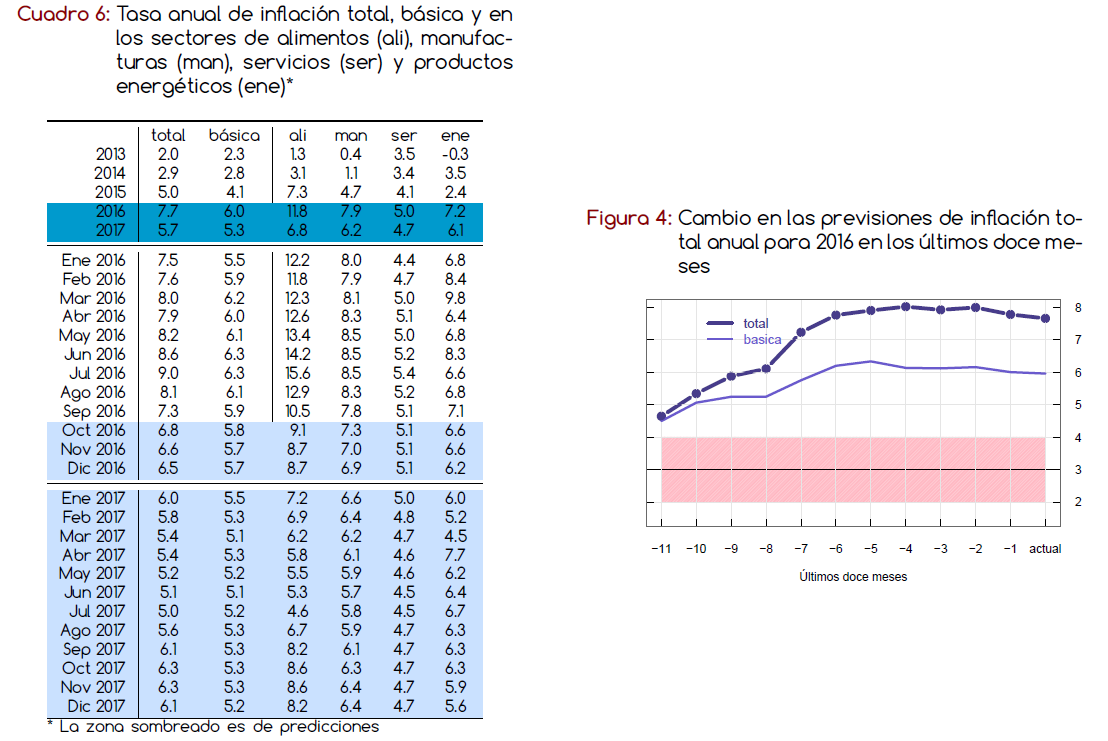

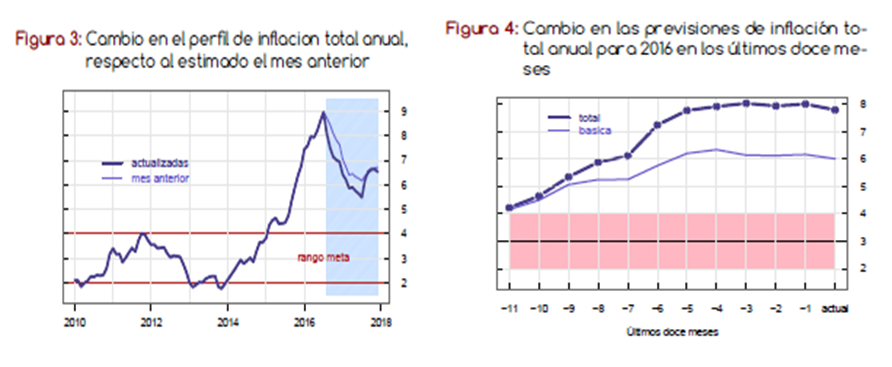

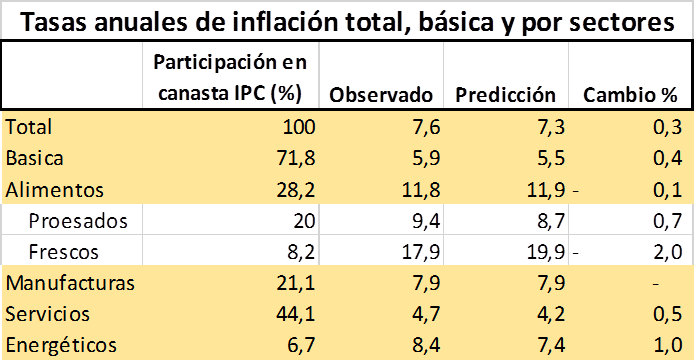

Cede la inflación total pero no la inflación básica ni la de alimentos procesados. Aunque la inflación total anual ha disminuido significativamente después del pico de (9.0%) marcado en julio de 2016, los cálculos muestran que el ritmo de disminución esperado en los próximos meses se va frenando al punto que resultaría insuficiente para colocarse dentro del límite objetivo del Banco de la República.

A pesar de que las previsiones para el primer semestre de 2017 indican una moderación en la inflación total anual hasta alcanzar un mínimo de (4.4%) en julio de 2017, la principal preocupación se centra en la evolución de la inflación básica anual (total sin alimentos) que se mantendría persistentemente por encima del (5.0%), convirtiéndose en el principal obstáculo para que en los próximos dos años la inflación total anual vuelva a la senda del rango meta del 4.0% fijado por el Banco de la República.

En efecto, nuestra proyección de la inflación básica se revisó 0,1 puntos al alza hasta 5,4%. Por sectores, la inflación más alta se presentaría en productos energéticos, que en los meses venideros mantendrían su ritmo de crecimiento.

También se mantendrían creciendo los precios de servicios y las manufacturas, pues las empresas están tratando de conservar o aumentar márgenes ante la baja en los volúmenes de ventas y la necesidad de recuperarse del fuerte aumento en los costos generado por la devaluación, la sequía y el paro camionero de 2016.

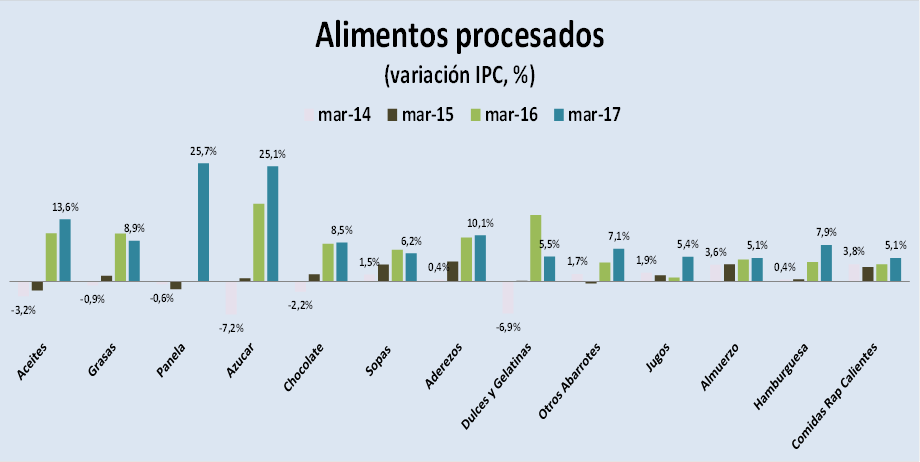

Otro de los factores es el lento descenso de los alimentos procesados. Si bien el efecto de la sequía en el primer semestre de 2016 no está presente en 2017 y facilitó la reducción en los precios de los alimentos frescos, los alimentos procesados, que representan el 20% del IPC aún crecen a tasas del 5,1% anual.

Las proyecciones agregadas coinciden con el detalle observado hasta el momento en las cifras del IPC, donde los precios de los alimentos procesados crecen más que en los años anteriores y mientras servicios como los restaurantes también.

Fuente: Elaboración EA con base en DANE

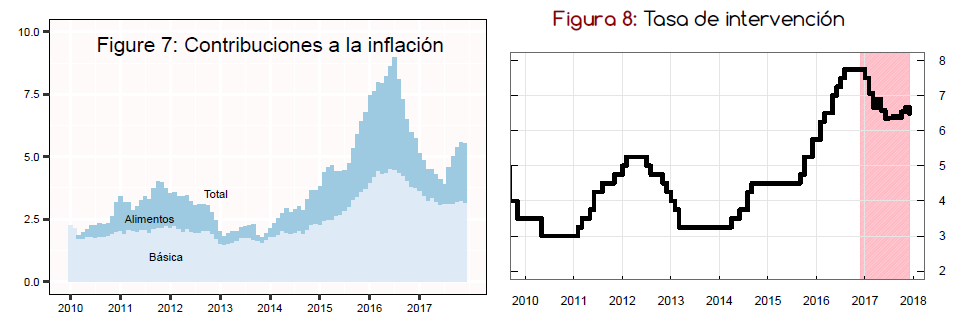

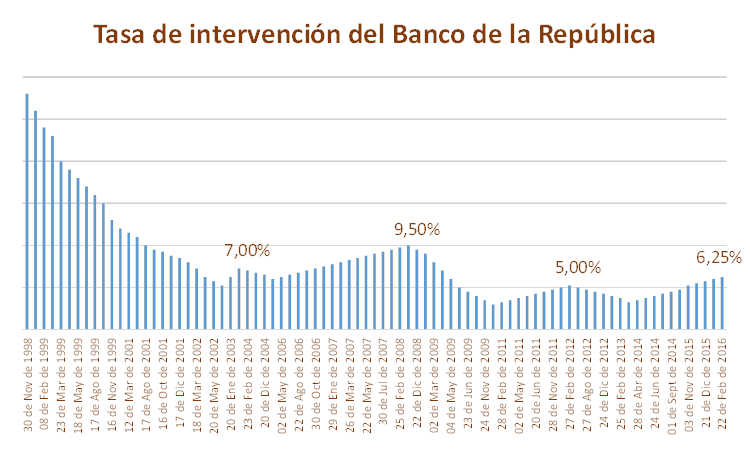

Bajarán las tasas de interés?

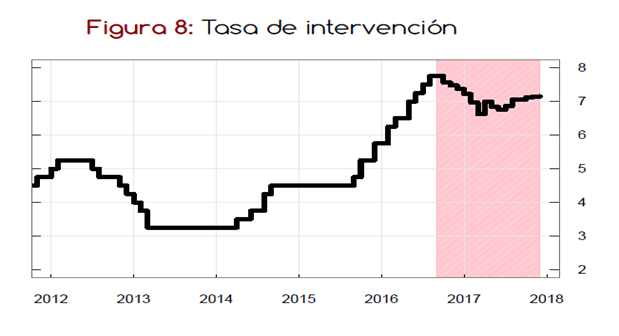

Con unas expectativas para 2017 de 5.4%) en la inflación básica anual media y de 2.2%) en el crecimiento anual medio del PIB, el Banco de la República podría reducir nuevamente su tasa de intervención (respuesta sistemática de la política monetaria en los próximos meses. En el largo plazo, esta tasa se mantendría en torno al 7.0%).

El 2018

Para 2018, la previsión de crecimiento anual medio del PIB no mejora, revisándose a la baja en 0.3 puntos porcentuales respecto a lo esperado el mes anterior hasta (1.9%). En cuanto a inflación, en 2018 la previsión de la tasa anual media empeora respecto a la esperada para 2017 y podría alcanzar el (6.0%), con los precios de las alimentos, las manufacturas y la energía en niveles más altos a los esperados en 2017.

La mirada al comportamiento de las fuentes de crecimiento y el desempeño de la inflación lleva a concluir que existen aspectos que podrían hacer más lento el proceso de ajuste en las tasas de interés.

[1] http://www.economiaaplicada.co/index.php/10-noticias/937-gasto-del-gobierno-en-que-sectores-sera-el-ano-del-ajuste

[2]http://www.economiaaplicada.co/index.php/41-sectorial-de-la-semana/470-colombia-fuentes-de-crecimiento-y-sectores-emergentes-2014-2018

[3] http://www.economiaaplicada.co/index.php/41-sectorial-de-la-semana/965-desempeno-del-credito-y-actividad-productiva-una-mirada-sectorial

Crecimiento e inflación 2017-2018: doble presión para el Banco central

Crecimiento e inflación 2017-2018: doble presión para el Banco central

Los análisis basados en nuestros modelos de proyección revelan que con una inflación lejos de colocarse dentro de sus objetivos y un crecimiento que se mantendría por debajo del 2.5% en los próximos dos años, el Banco Central está lejos de resolver el desafío de una recuperación económica con baja inflación.

El crecimiento anual del PIB en el cuarto trimestre de 2016 se situó 0.5 puntos porcentuales por debajo de la predicción del 2.1 %, principalmente por el menor crecimiento en los sectores de transporte, construcción y minería. La actualización del crecimiento esperado del PIB para 2017, incorporando la información del cuarto trimestre de 2016 e indicadores mensuales hasta diciembre de 2016, se revisa a la baja en 0.3 puntos porcentuales hasta 2.5 %.

Para el primer trimestre de 2017 proyectamos un crecimiento anual de 2.2% o menor, pues los indicadores hasta ahora conocidos de enero y febrero muestran un desempeño muy discreto de la industria y el comercio. Para 2018, la previsión de crecimiento del PIB, publicada por primera vez en este informe, es de 2.2 %.

En cuanto a la inflación total, el dato observado de febrero (5.2%) fue levemente inferior a las previsiones, debido principalmente al crecimiento menor a lo esperado en los precios de alimentos y productos energéticos. Con ello, las previsiones de inflación total para 2017 se mantienen sin variaciones en 5.4%, mientras la inflación básica se revisa 0.2 puntos porcentuales al alza hasta 5.3%, con lo cual la probabilidad de que la inflación de 2017 se coloque dentro del límite superior del rango meta del 4.0% establecido por el Banco de la República es muy baja e incluso empeoraría para 2018

Estas previsiones de crecimiento económico e inflación se basan en un supuesto de 60 US$ para el precio del barril de Brent en febrero de 2018.Con unas expectativas para 2017 de 5.3% en la inflación básica y de 2.5% en el crecimiento del PIB, la probabilidad de disminuciones adicionales en la tasa de intervención (respuesta sistemática de la política monetaria) es reducida y por el contrario debería aumentar para finales de año. En suma, la presión para el Banco de la República es doble, con una inflación lejos de colocarse dentro de sus objetivos y un crecimiento que se mantendría insuficientemente por debajo del 2.5% en los próximos dos años.

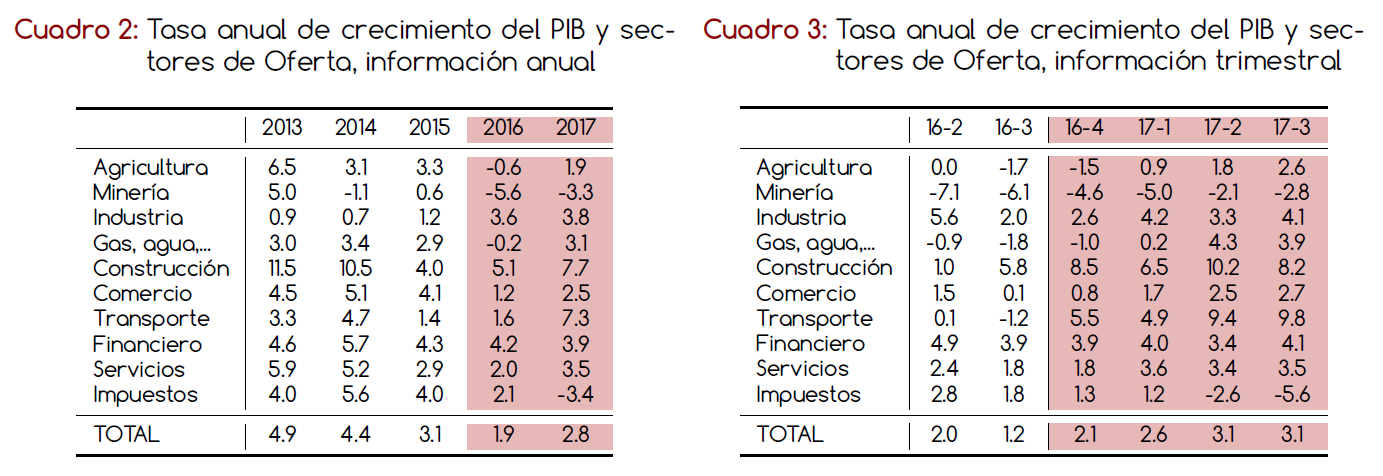

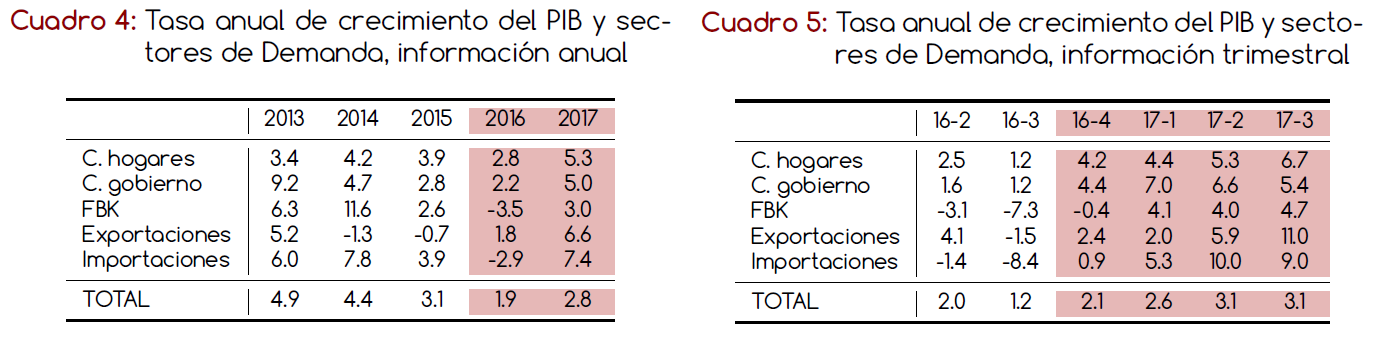

1. Crecimiento

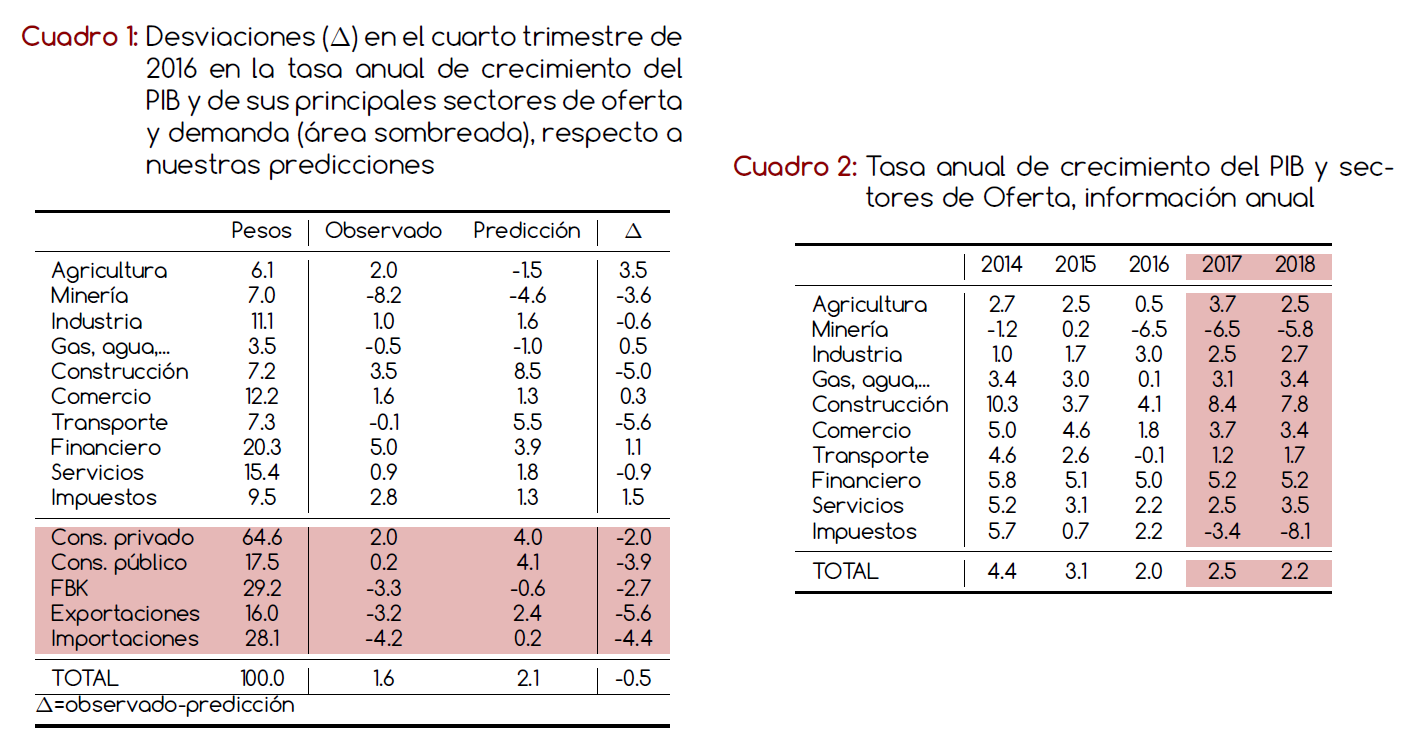

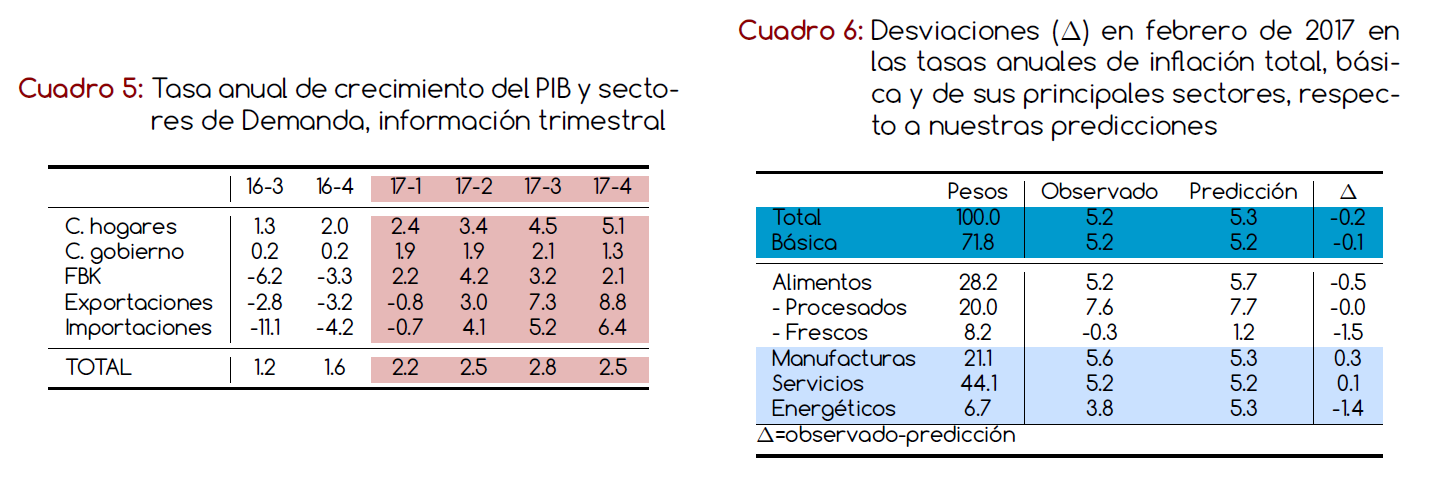

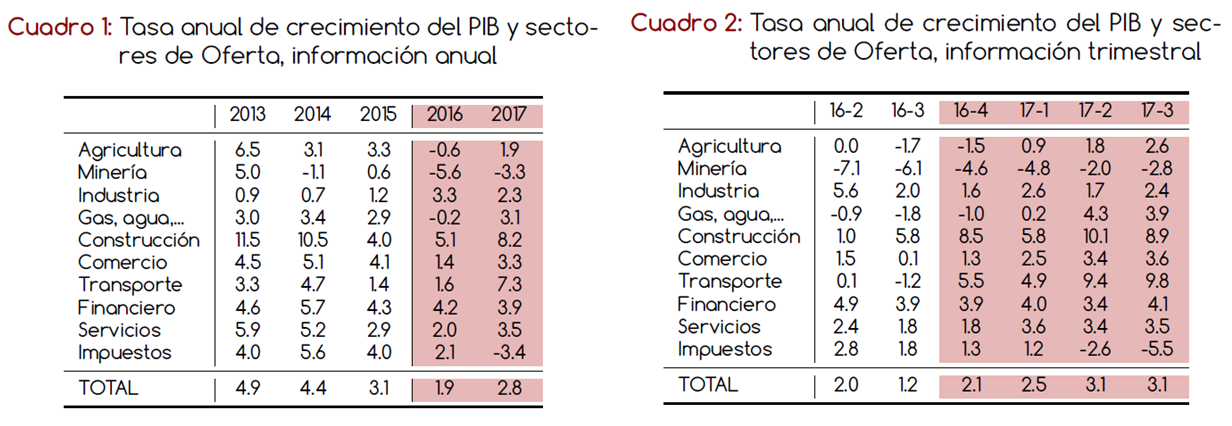

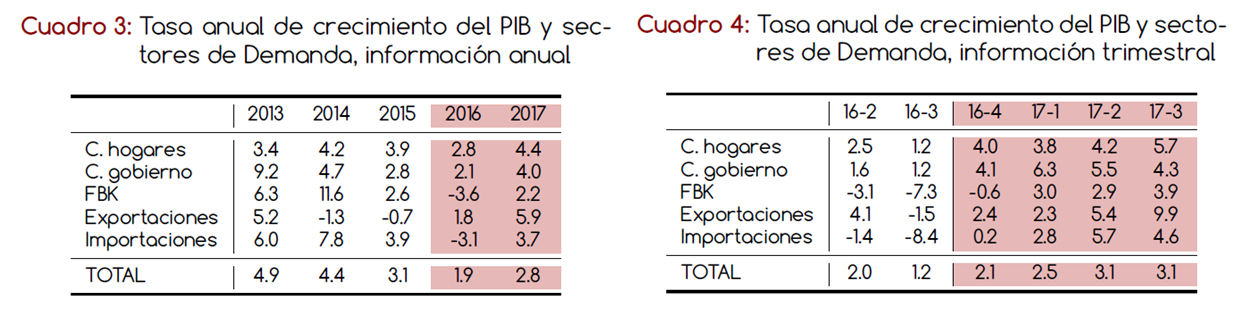

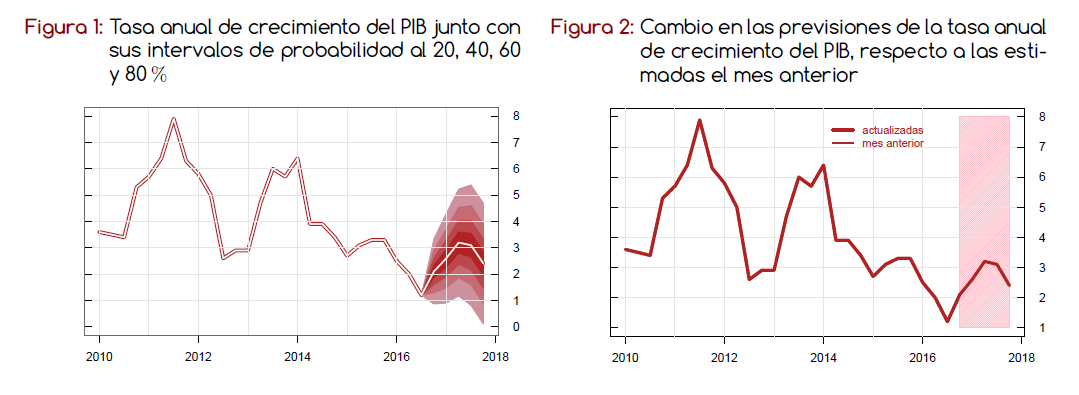

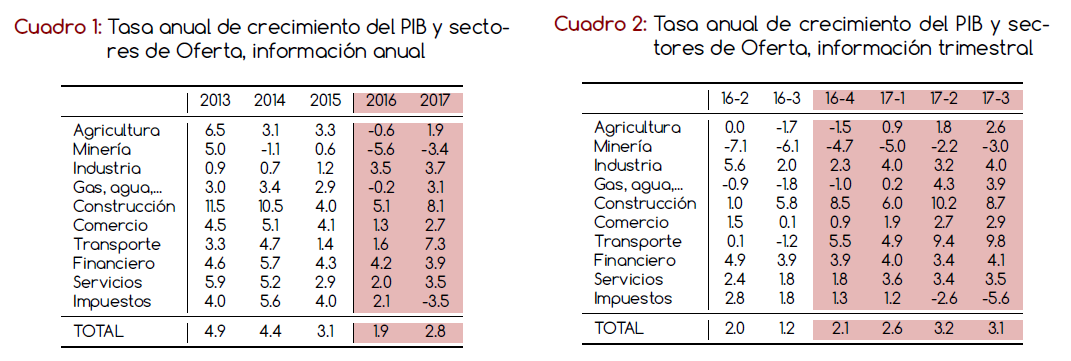

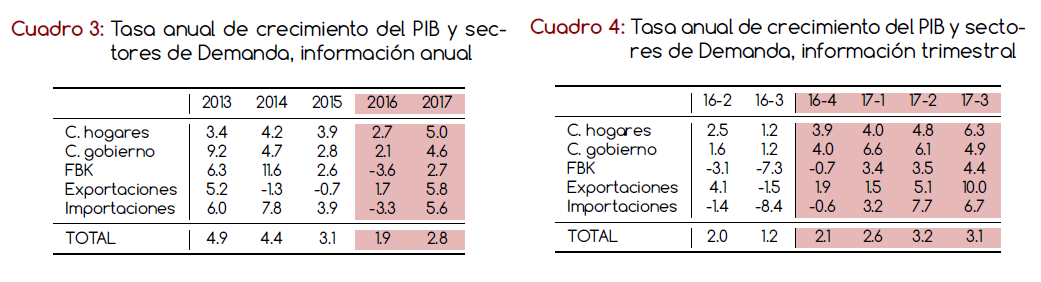

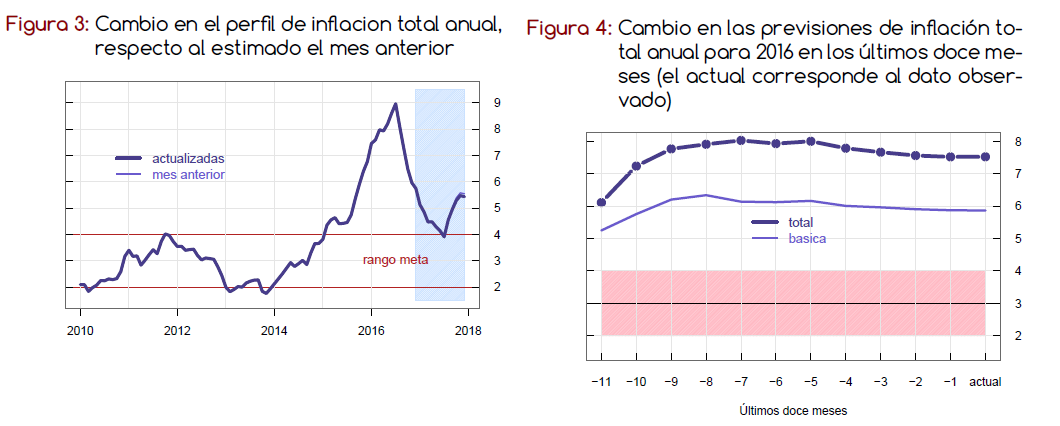

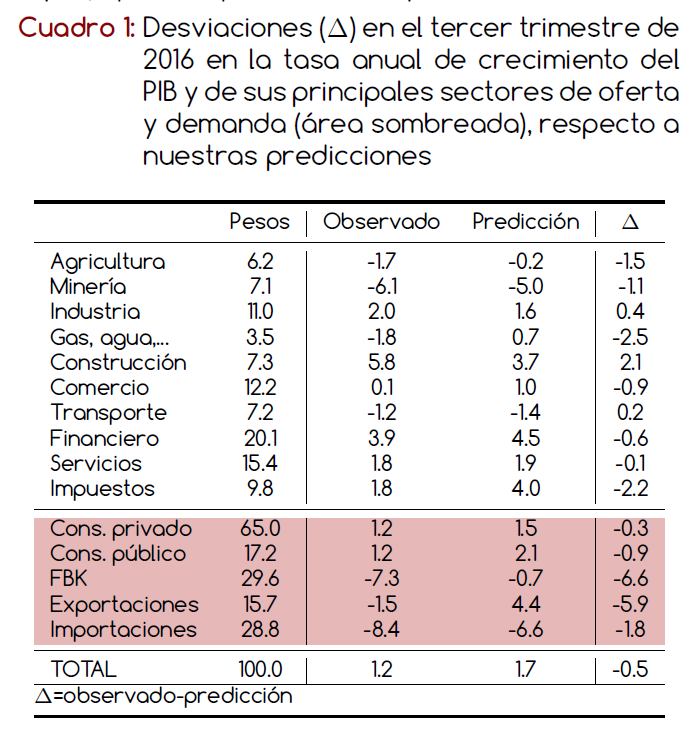

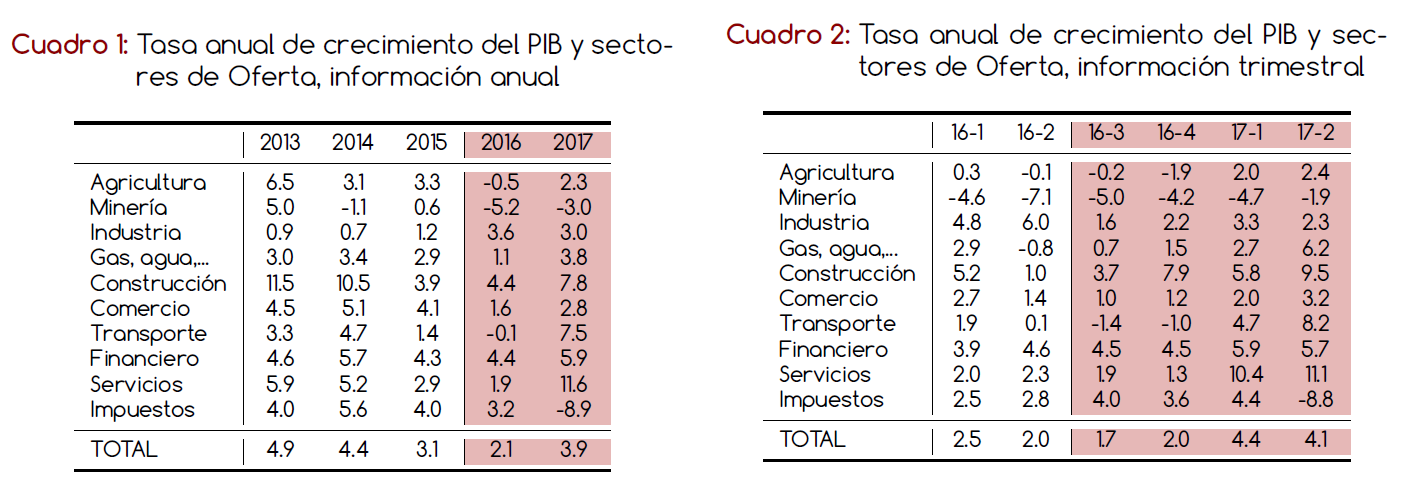

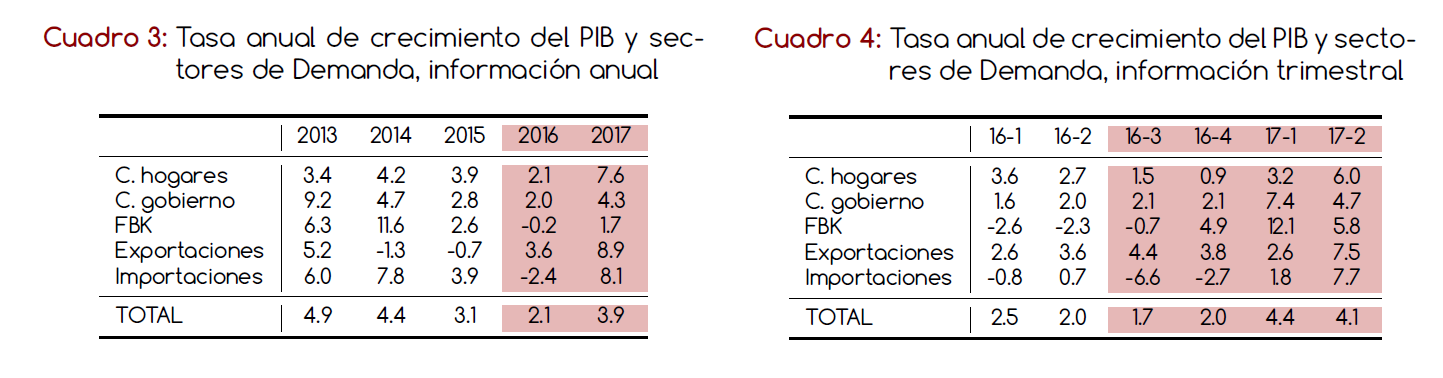

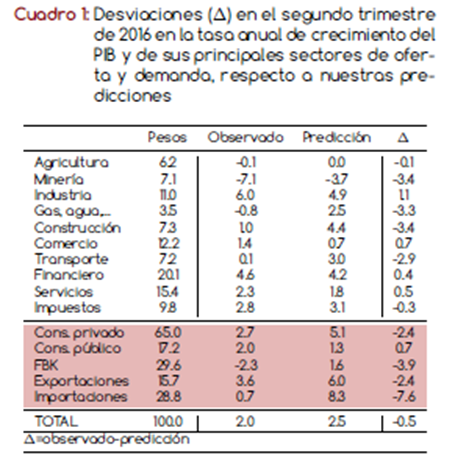

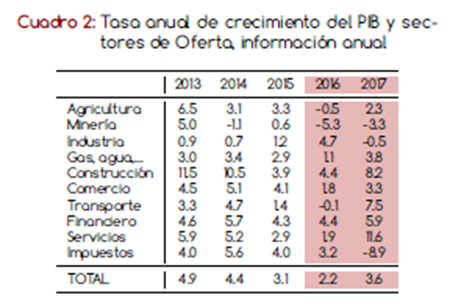

La tasa anual de crecimiento del PIB observada en el cuarto trimestre de 2016 (1.6%) resultó peor a la esperada, presentando una desviación de -0.5% puntos porcentuales frente a nuestra previsión de 2.1% (cuadro 1).1 Dentro de los componentes de oferta, la desviación más significativa se presentó en el sector de transporte almacenamiento y comunicaciones (-5.6 puntos porcentuales), mientras que en los componentes de demanda (parte sombreada inferior del cuadro 1), se presentó en exportaciones (-5.6 puntos porcentuales).

Dentro de los componentes de oferta, la desviación más significativa se presentó en el sector de transporte, almacenamiento y comunicaciones (-5.6 puntos porcentuales), mientras que en los componentes de demanda (parte sombreada inferior del cuadro1), se presentó en exportaciones (-5.6 puntos porcentuales).

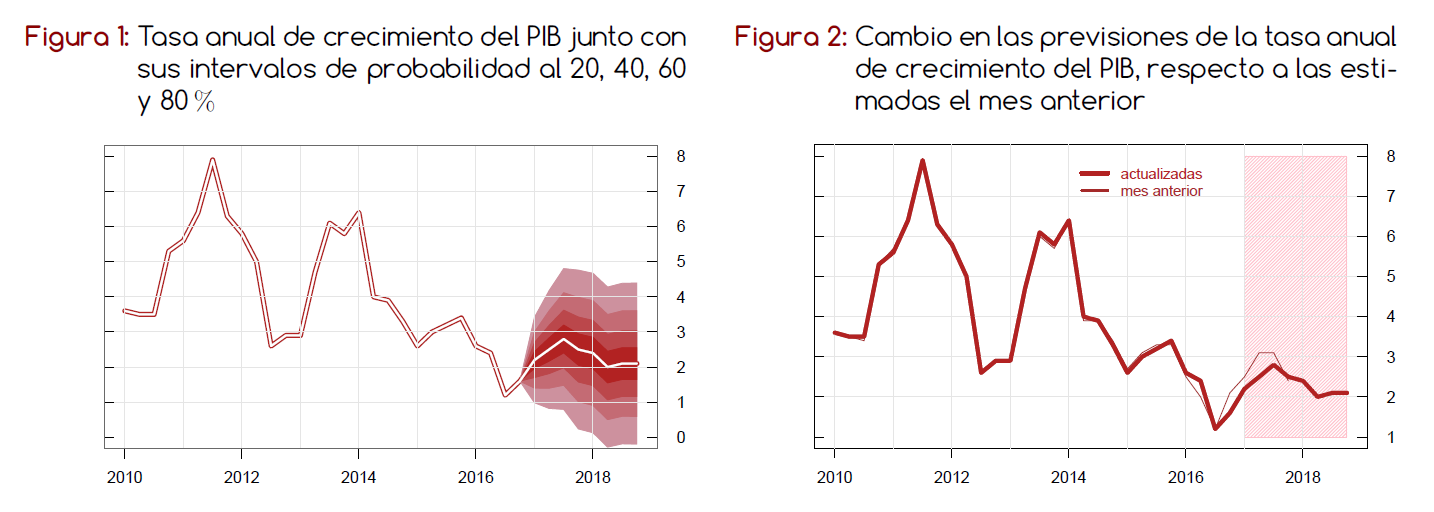

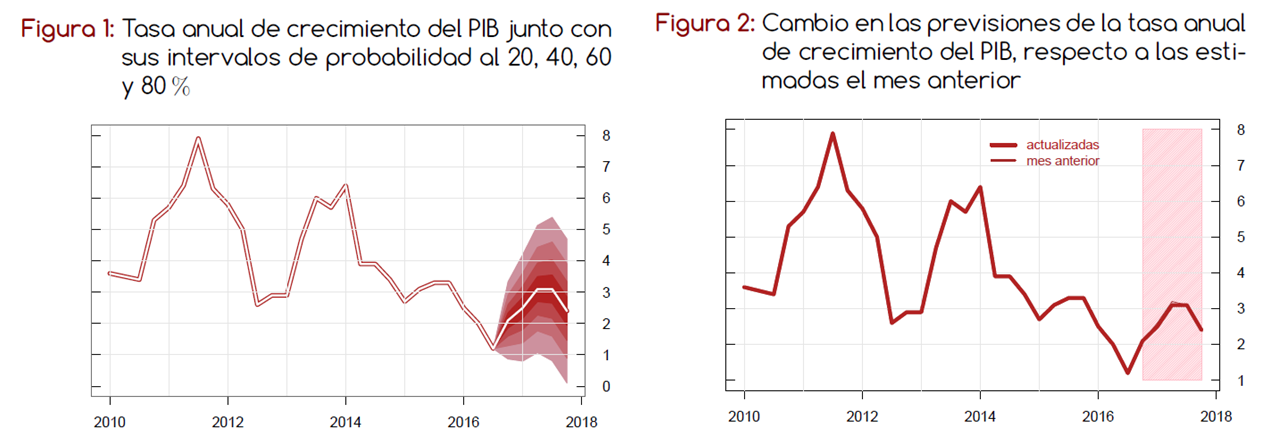

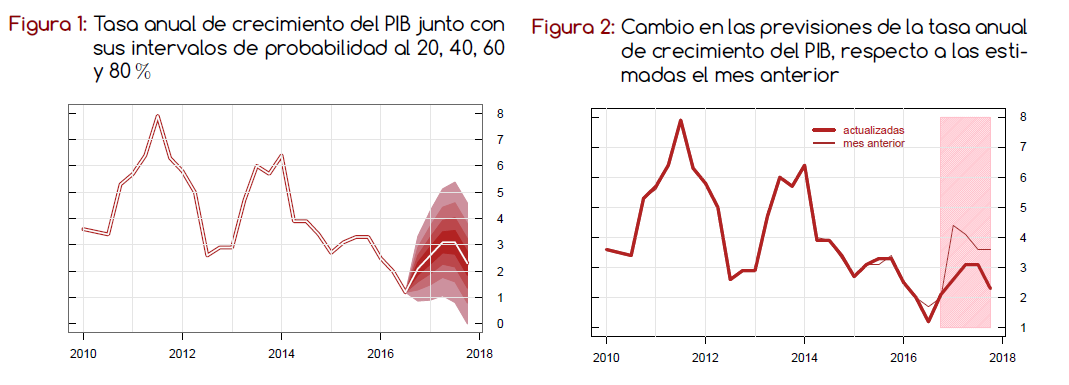

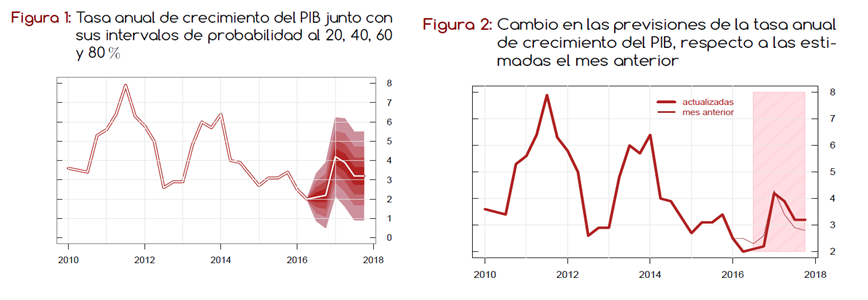

A pesar del crecimiento menor al esperado en el cuarto trimestre, el crecimiento del PIB en 2016 fue superior a lo previsto debido a las revisiones en los datos observados. Por ejemplo, el crecimiento del segundo semestre de 2016 se revisó de 2.0 a 2.4%. Con ello y la información de indicadores hasta diciembre de 2016, la previsión para el crecimiento de 2017 mejoraría respecto al observado en 2016, hasta una tasa anual de 2.5%, mientras la previsión para 2018, incluida por primera vez en este informe, se sitúa en 2.2% (figura 1).

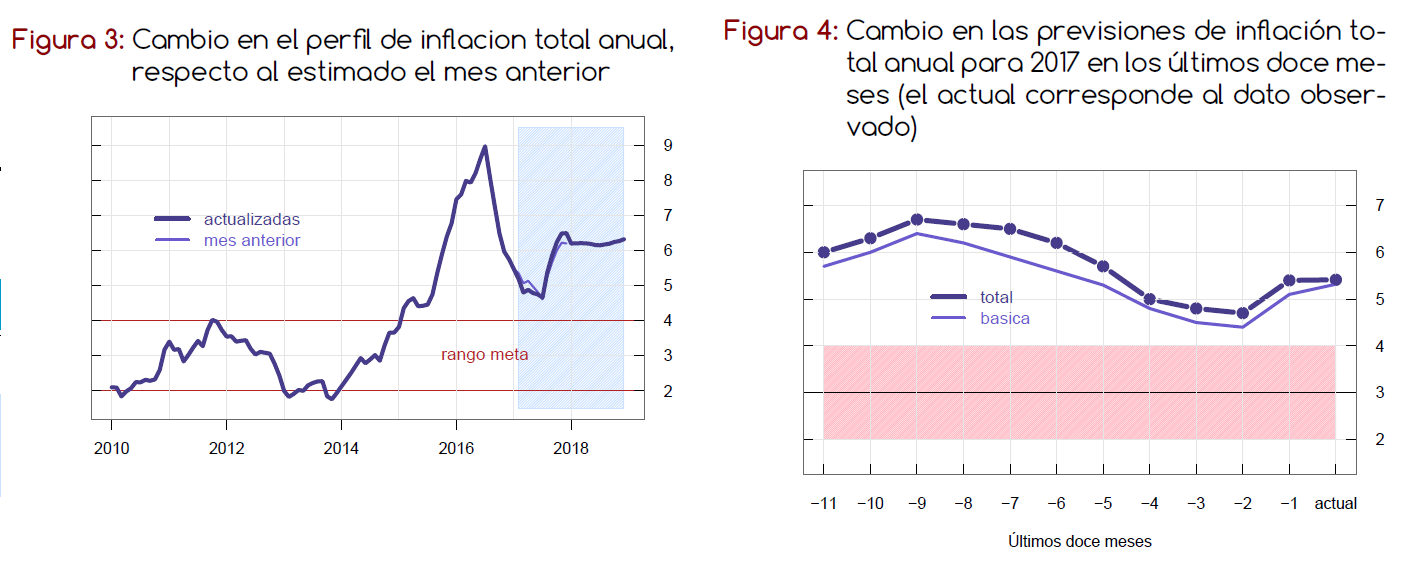

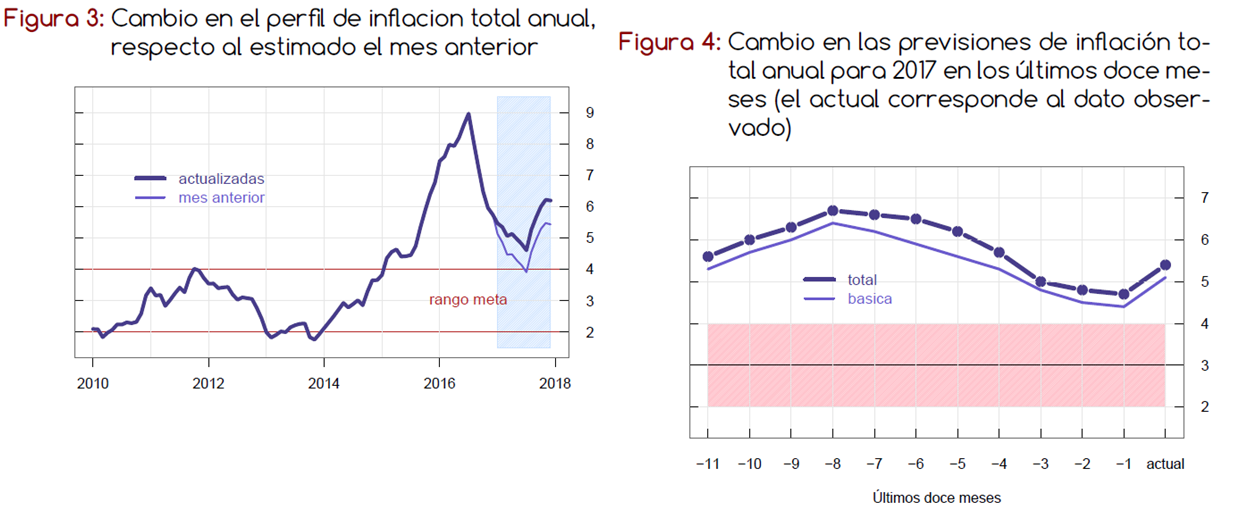

La previsión de crecimiento para el primer trimestre de 2017 es de 2.2%, colocándose por encima del dato observado en el cuarto trimestre de 2016. Sin embargo, las predicciones actualizadas para el primer trimestre y el conjunto de 2017 empeoran con respecto a las del mes anterior (figura 2).

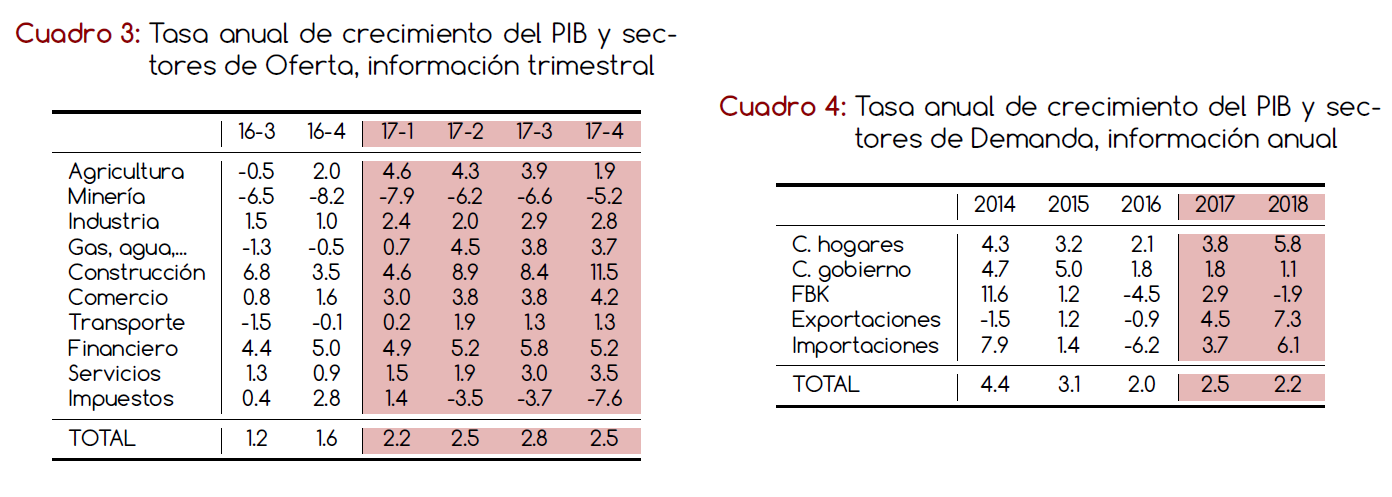

En el análisis desagregado, considerando los sectores de oferta (cuadro 2), se espera que en 2017 el mayor crecimiento anual corresponda a la construcción (8.4%) ayudado por los proyectos de las concesiones 4G. Por el contrario, la minería (-6.5 %) no presenta signos de recuperación en 2017 y se mantendría en tasas negativas durante todo el año, a pesar de la relativa recuperación de los precios del petróleo que en nuestras previsiones supone los 60 dólares/barril en febrero de 2018.

El crecimiento esperado para el primer trimestre de 2017 (2.2%) estaría liderado por el sector financiero, actividades inmobiliarias y servicios a empresas con una tasa de 4.9%, mientras el sector menos dinámico sería el de la minería que aun así mejoraría ligeramente su crecimiento respecto al tercer trimestre hasta una tasa anual de -7.9 %.

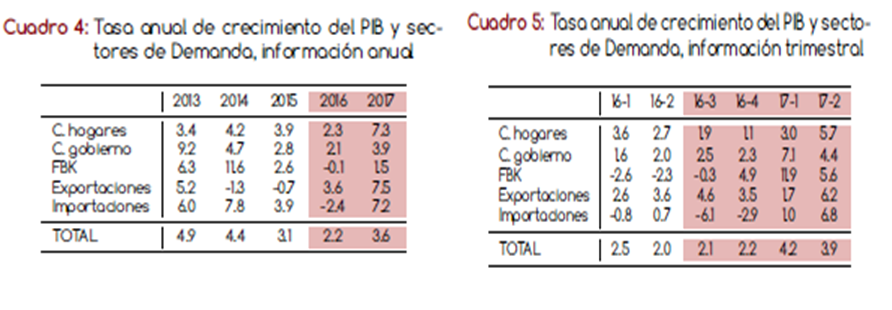

En los sectores de demanda (cuadro 4), el mayor crecimiento anual esperado para 2017 está en el sector de exportaciones con 4.5 %, respondiendo principalmente a la relativa mejora en el crecimiento económico mundial.

Por el contrario, el menor crecimiento se espera en el consumo final del gobierno con 1.8%. En cuanto a las expectativas para el primer trimestre de 2017 (cuadro 5), el mayor crecimiento, a pesar de los efectos negativos del IVA, correspondería al consumo de los hogares, con una tasa de 2.4% y el menor crecimiento estaría en exportaciones con un -.8%.

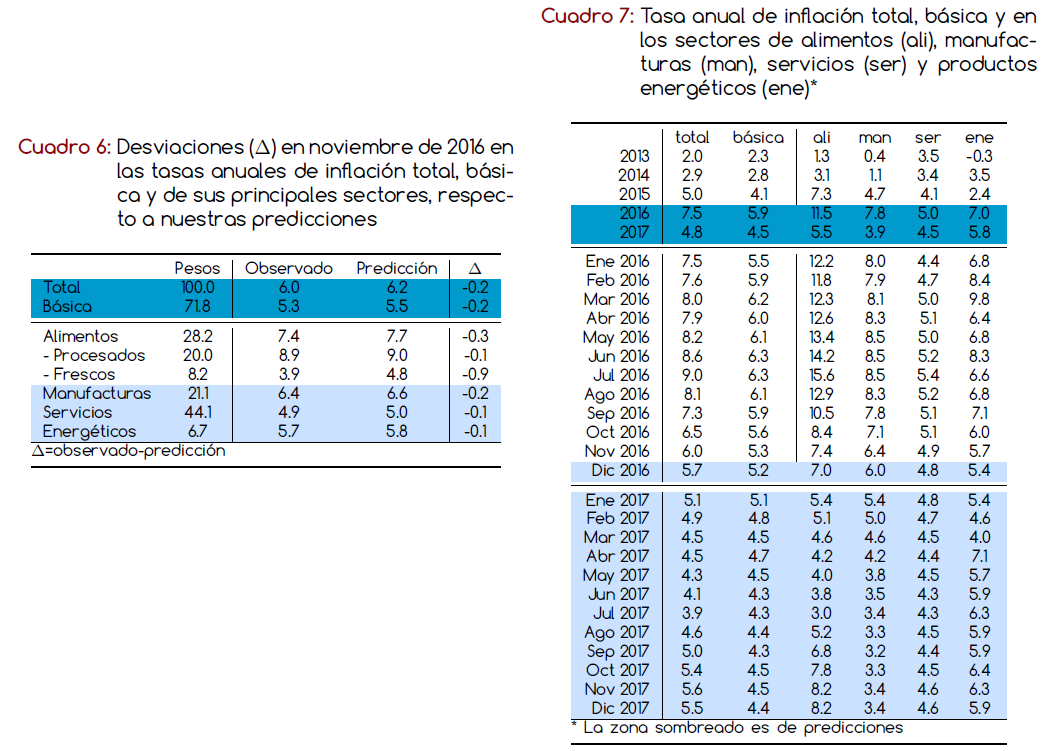

2. Inflación

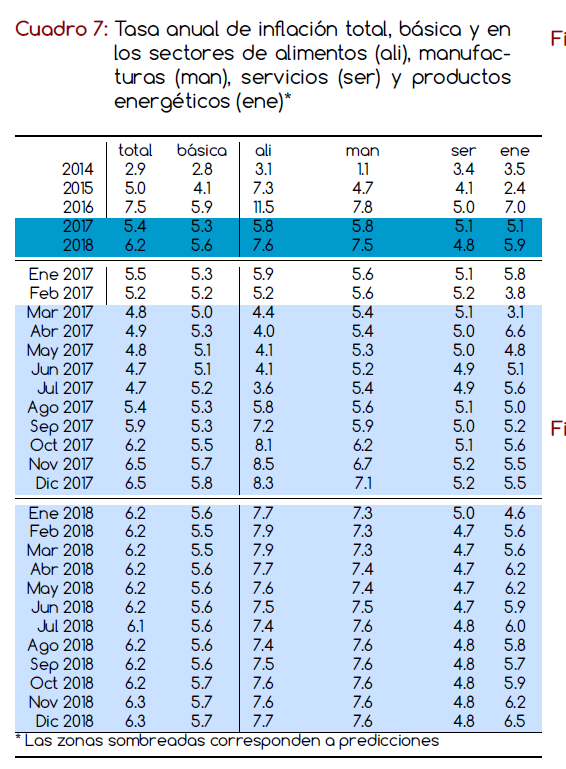

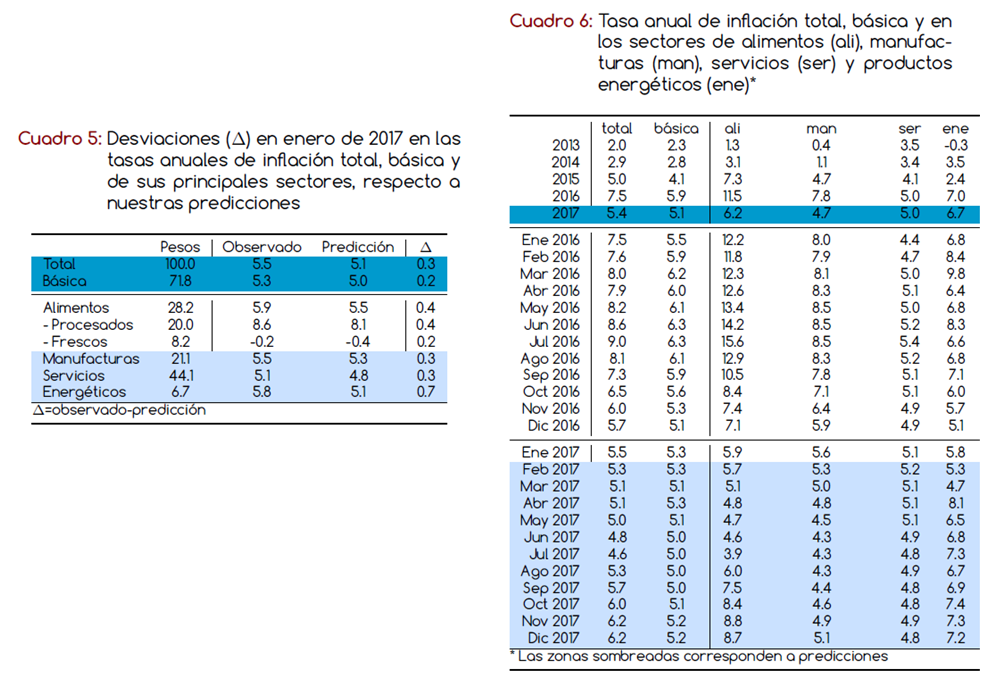

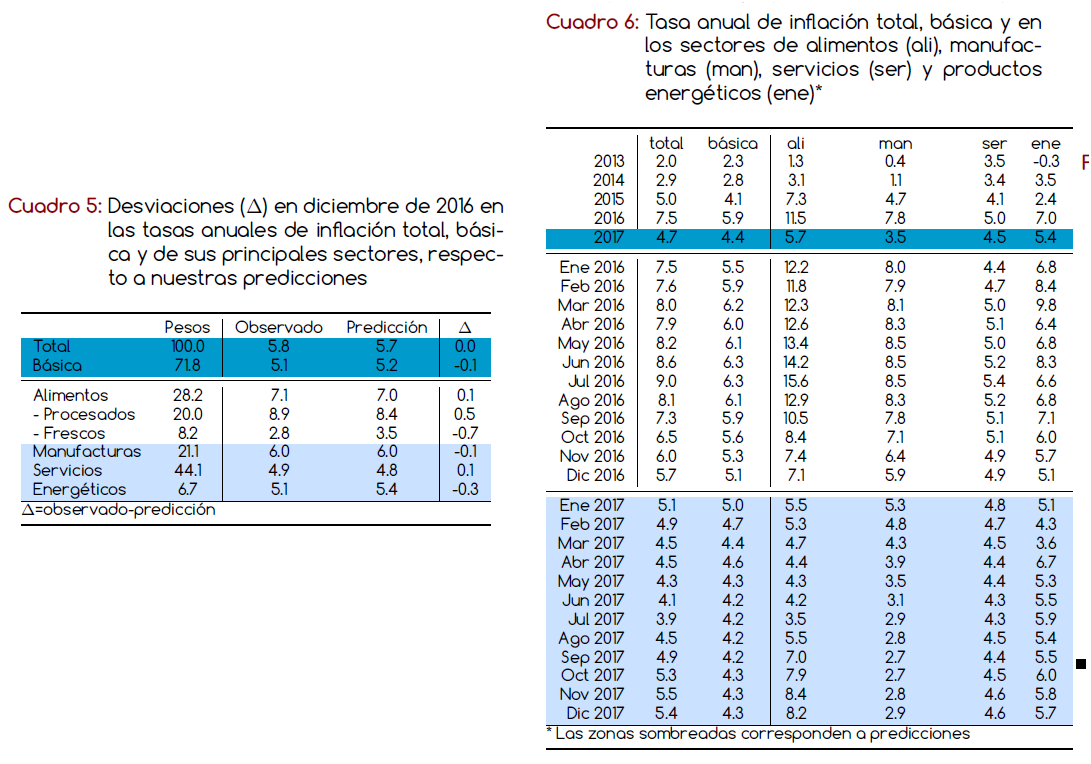

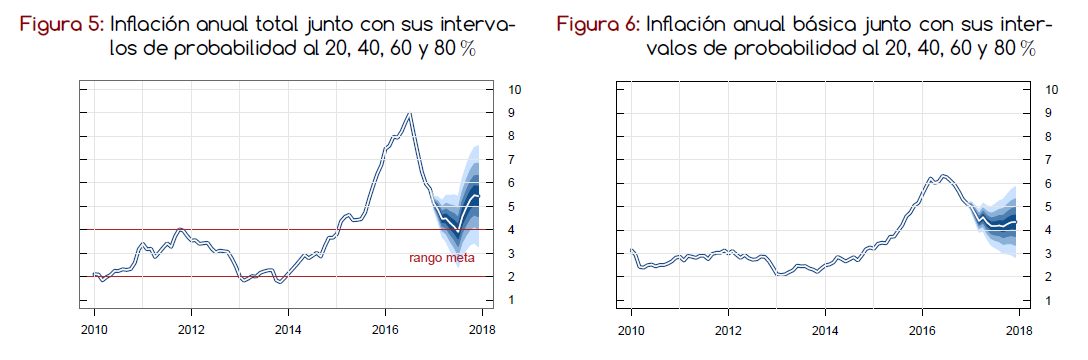

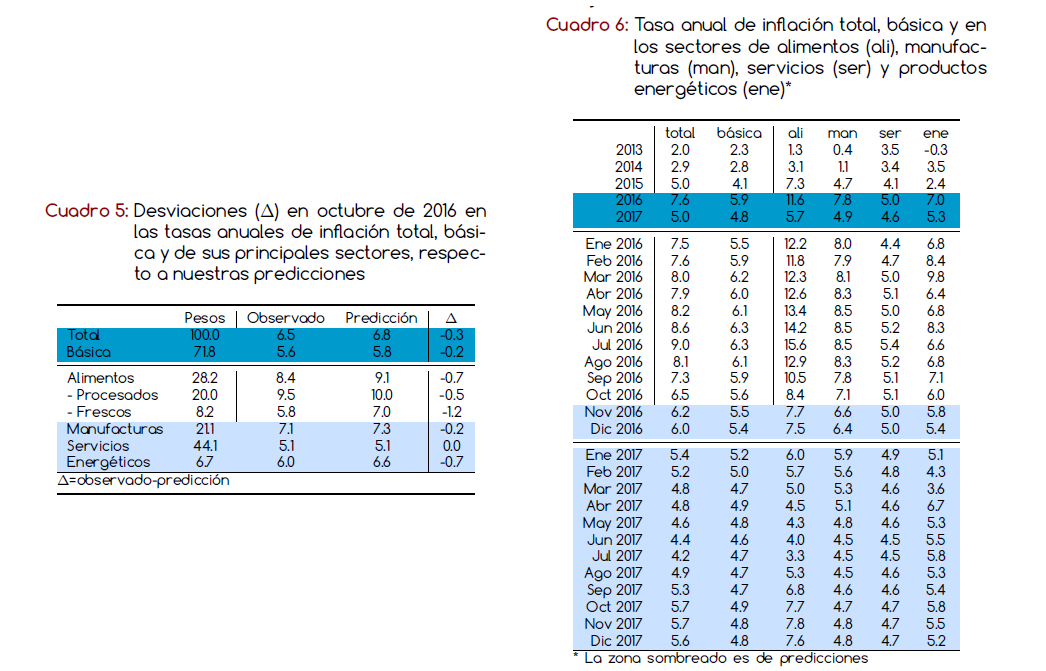

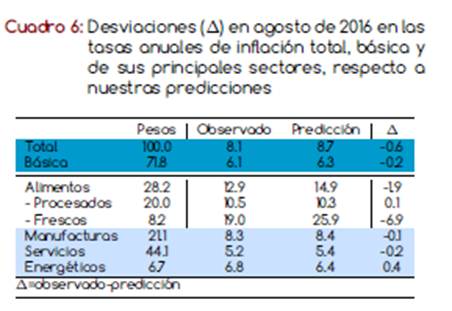

La inflación total observada en febrero de 2017 (5.18%) difirió en -0.17 puntos porcentuales respecto a nuestra predicción de 5.35%, mientras la inflación básica (total sin alimentos) fue de 5.17 %, presentando una desviación de -0.08 puntos porcentuales respecto a nuestra predicción de 5.25% (cuadro 6).

Aunque la inflación ha disminuido significativamente después del pico de 9.0% marcado en julio de 2016, el ritmo de disminución esperado en los próximos meses se va frenando de modo que resultaría insuficiente para colocarse dentro del límite objetivo del Banco de la República. Incluso, en 2018, la previsión es peor a la esperada para 2017 y podría alcanzar el 6.2 %, con los precios de las alimentos

y las manufacturas en niveles altos.

Por sectores de inflación, la mayor desviación observada en febrero fue de -1.51 puntos porcentuales, correspondiente al sector de alimentos frescos, que volvió a mostrar por segundo mes consecutivo tasas negativas. Sin embargo, el sector de alimentos procesados sigue mostrando tasas especialmente altas.

A pesar de que las previsiones para el primer semestre de 2017 indican una moderación en la inflación total hasta alcanzar el 4.7% en julio de 2017, la principal preocupación se centra en la evolución de la inflación básica (total sin alimentos) que se mantendría persistentemente por encima del 5.0 %. Este es el principal impedimento para volver a la senda del rango meta del 4.0% fijado por el Banco de la República (cuadro 7 y figura 4).

Para marzo se espera una nueva reducción en la tasa anual hasta el 4.8, y en la subyacente hasta 5.

Por sectores, la inflación más alta se presentaría nuevamente en manufacturas, que sin embargo disminuiría su ritmo de crecimiento hasta el 5.4% respecto al mes anterior, mientras que la inflación más baja correspondería al grupo de productos energéticos (3.1%).

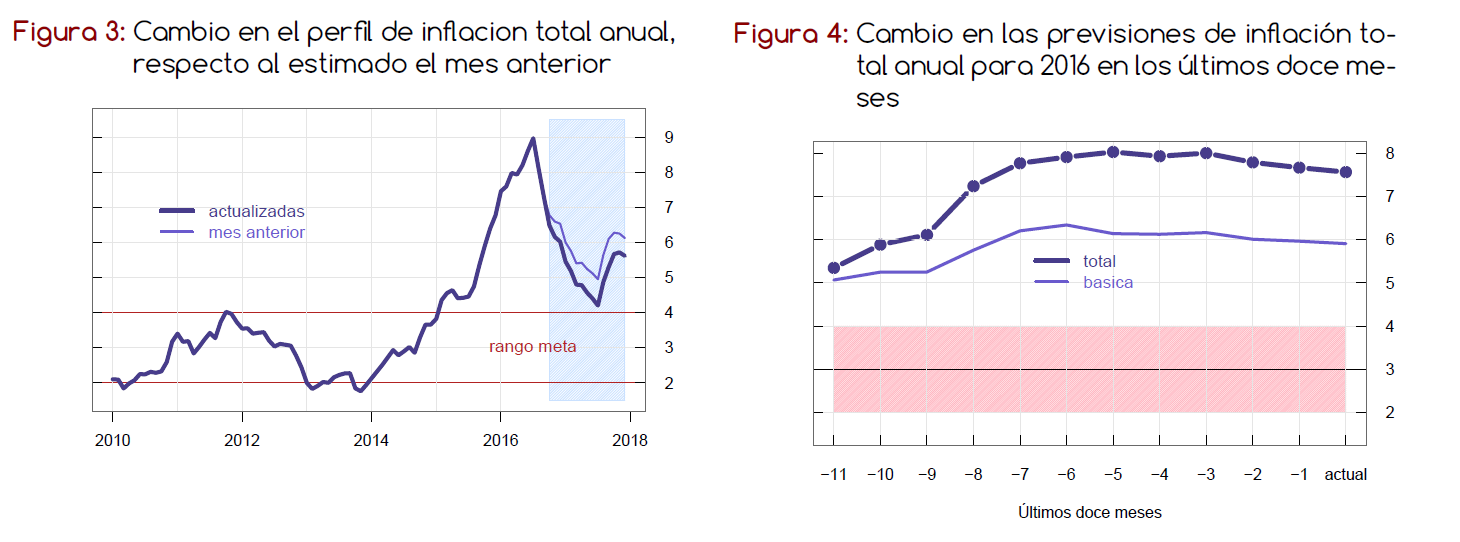

La figura 4 muestra que la previsión de los últimos doce meses para la inflación total y básica (total sin alimentos) de 2017 se ha mantenido alejada del rango meta del Banco de la República, iniciando una senda de moderación en los últimos siete meses. Sin embargo, con los datos peores a lo esperado de los meses de enero y febrero de 2017, las previsiones de ambos agregados han sufrido revisiones al alza, alejándolas nuevamente del objetivo del 4.0 %.

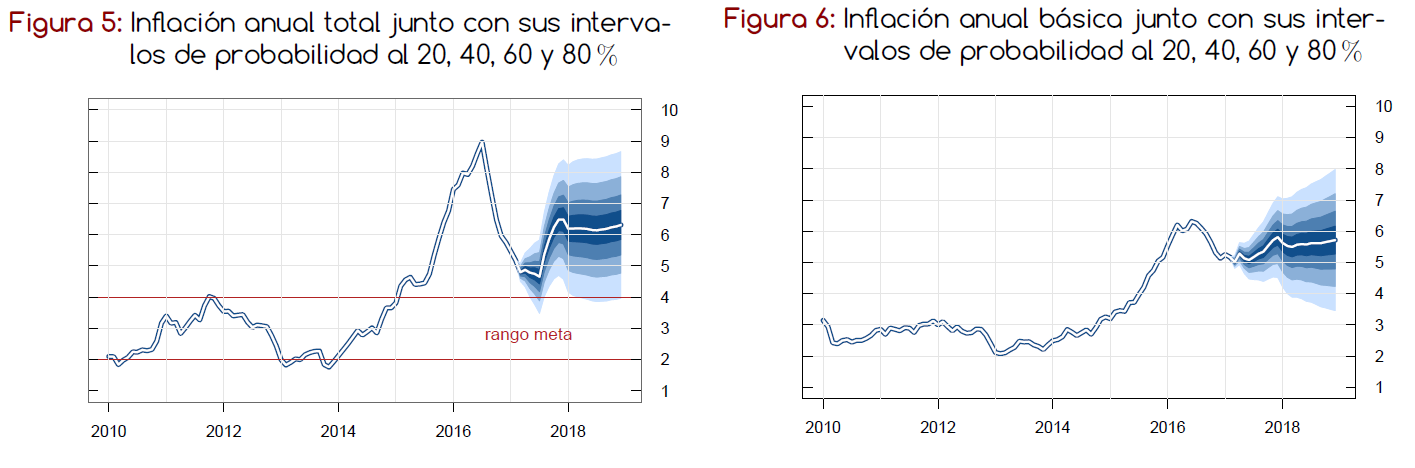

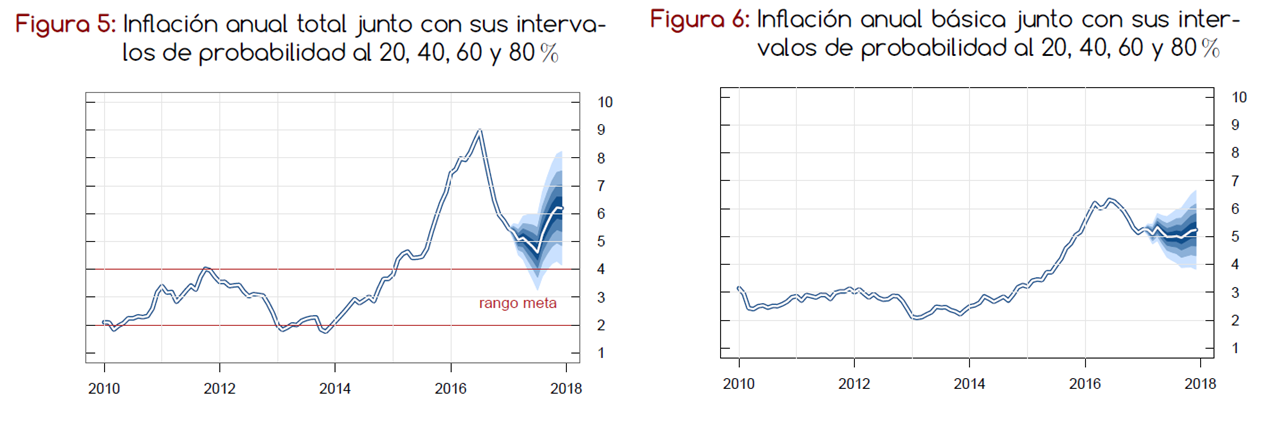

Para el conjunto de 2017, se mantiene la previsión para la inflación total (5.4%) y se revisa al alza en 0.2 puntos porcentuales la inflación básica esperada hasta 5.3%, de forma que la probabilidad de que la inflación total anual del presente año termine dentro del rango meta fijado por el Banco de la República es baja (figura 5).

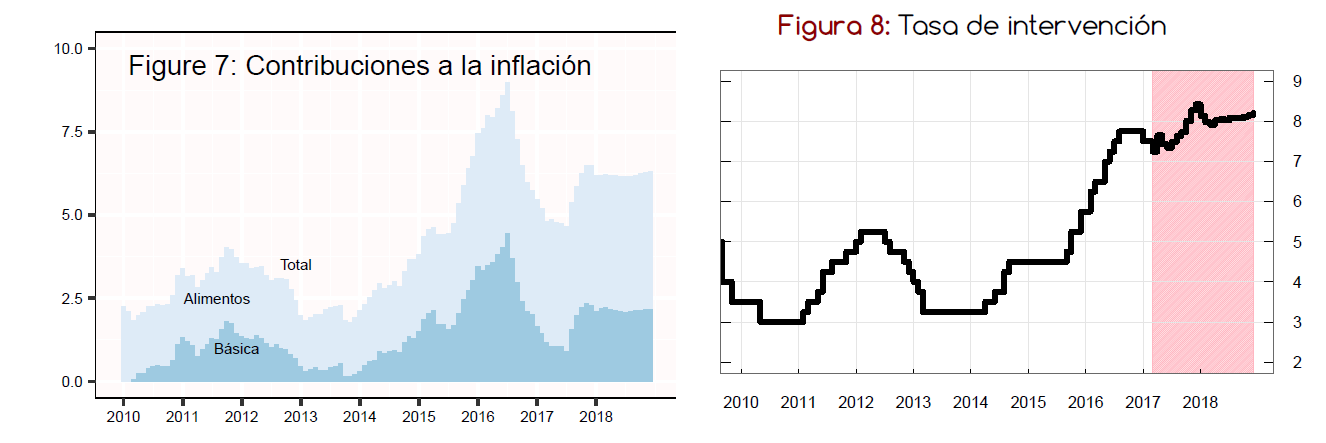

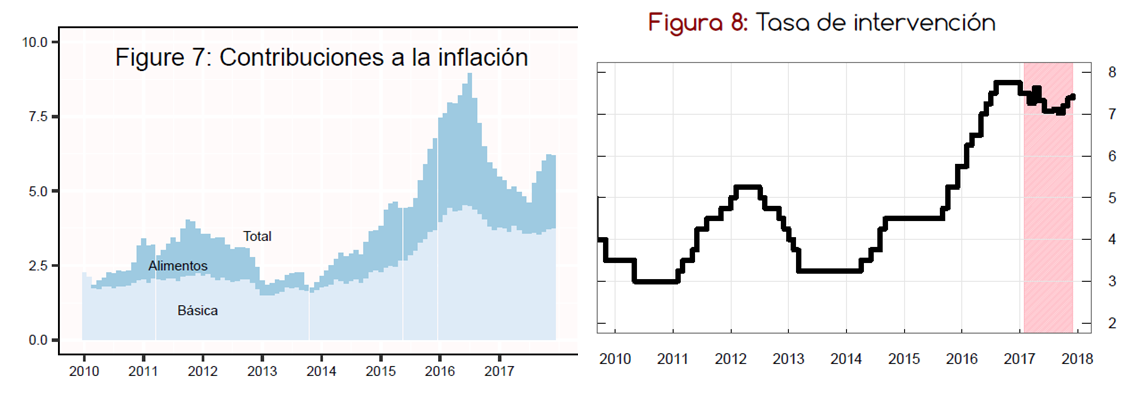

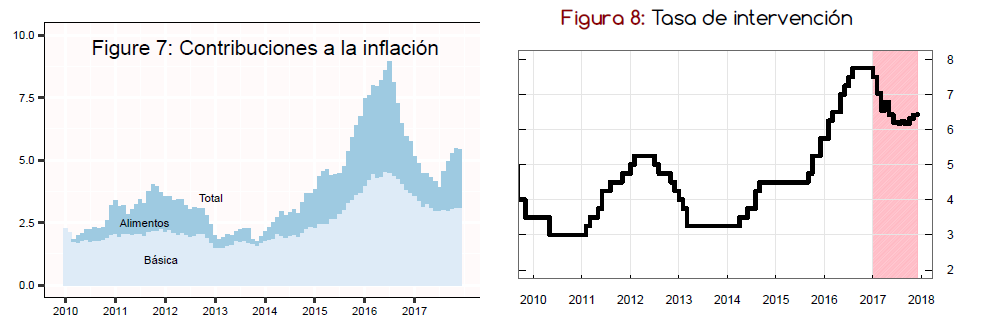

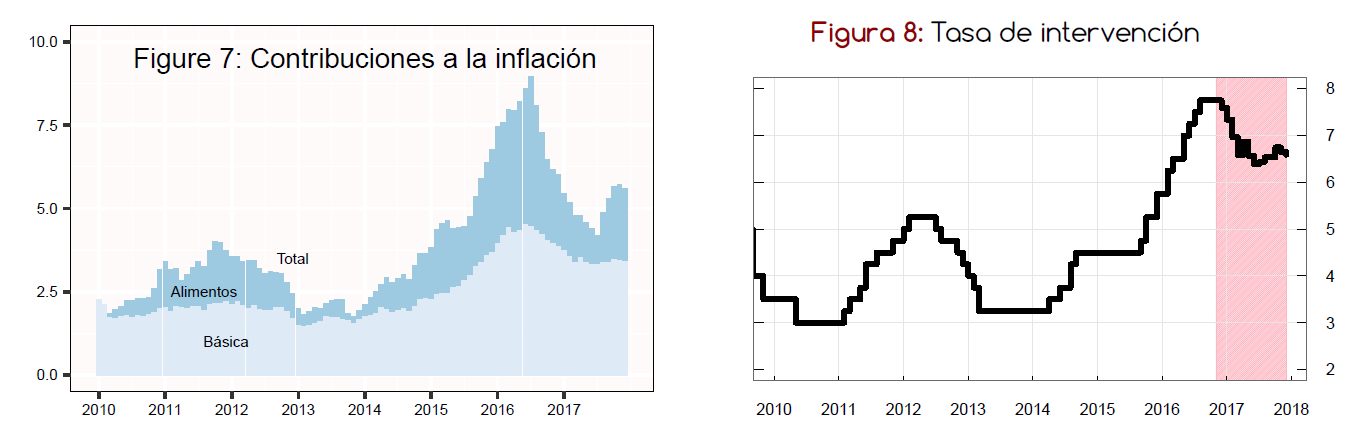

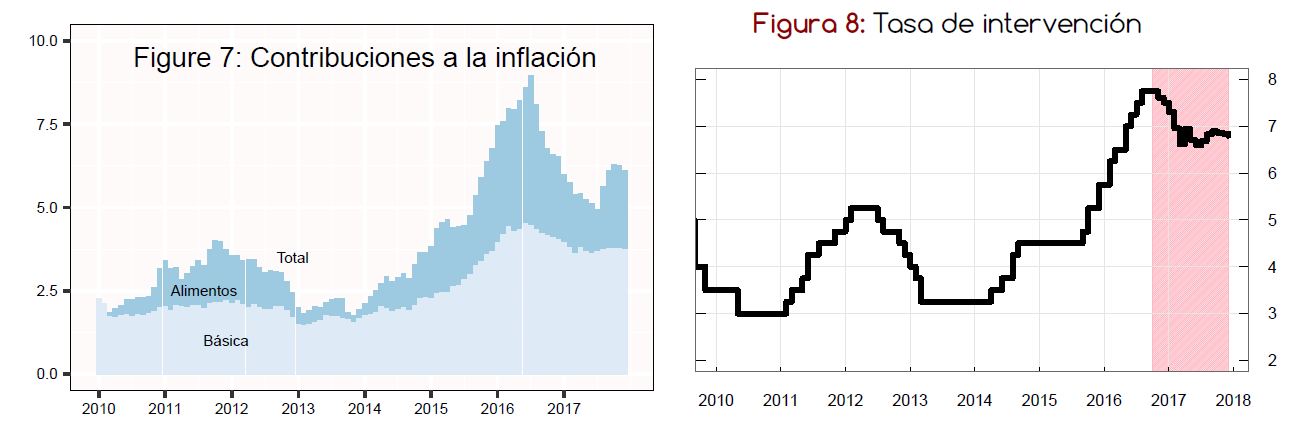

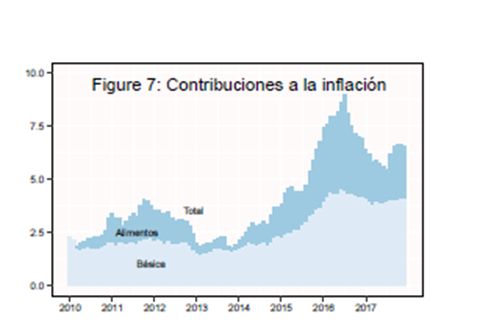

La Figura 7 muestra la elevada contribución de la inflación en alimentos en la inflación total esperada en 2017 y el empeoramiento de la contribución de la inflación básica esperada para final de año.

3. Política monetaria

Con unas expectativas para 2017 de 5.3% en la inflación básica y de 2.5% en el crecimiento del PIB, la probabilidad de que el Banco de la República reduzca su tasa de intervención (respuesta sistemática de la política monetaria) en los próximos meses es baja. La situación empeoraría para 2018, de mantenerse las actuales previsiones de crecimiento del PIB e inflación para ese año, presionando la tasa de intervención a niveles incluso superiores al 8.0%. (Figura 8).

Se cumplirá la meta de inflación en 2017?

Se cumplirá la meta de inflación en 2017?

Las cifras DANE publicadas hoy 22 de febrero, señalan que la economía colombiana creció 2% en 2016, un resultado levemente superior al pronóstico de Economía Aplicada, de 1.9%. En el cuarto trimestre, el crecimeinto del PIB fue de 1,6%.

Para el conjunto de 2017, nuestra proyección de crecimiento del PIB es del 2.8%. Estas previsiones se basan en un supuesto de 60 US$ para el precio del barril de Brent en enero de 2018. En cuanto a la inflación total, el dato observado de enero fue superior a nuestras previsiones, debido principalmente a la mayor inflación en servicios y alimentos.

Con ello, las previsiones de inflación total y básica para 2017 se revisan 0.7 puntos porcentuales al alza hasta 5.4% y 5.1% respectivamente, con lo cual se reduce la probabilidad de que la inflación de 2017 se coloque dentro del límite superior del rango meta del 4.0% establecido por el Banco de la República. Así, con unas expectativas para 2017 de 5.1% en la inflación básica y de 2.8% en el crecimiento del PIB, disminuye la probabilidad de que el Banco de la República reduzca la tasa de intervención por debajo del 7.0% en los meses centrales de 2017.

1. Crecimiento

En el cuarto trimestre la economiá colombiana creció 1,6%, un valor mejor que el observado en el tercer trimestre, del 1,2%. Para el conjunto de 2017, el crecimiento mejoraría respecto al esperado en 2016, hasta una tasa anual de 2.5% (figura 1). Las predicciones actualizadas se mantienen con pocas variaciones respecto al mes anterior (figura 2).

En el análisis desagregado, considerando los sectores de oferta (cuadro 1), se espera que en 2016 el mayor crecimiento anual corresponda a la construcción (5.1%) y el menor a la minería (-5.6 %). El perfil previsto por trimestres (cuadro 2), apunta a un crecimiento anual alrededor del 3.0% en el segundo y tercer trimestre de 2017. El crecimiento esperado para el cuarto trimestre de 2016 (2.1 %) estaría liderado por el sector de la construcción con una tasa de 8.5 %, mientras el sector menos dinámico sería el de la minería que mejoraría su crecimiento respecto al tercer trimestre hasta una tasa anual de -4.6 %.

En los sectores de demanda (cuadro 3), el mayor crecimiento anual esperado para 2016 estaría en el consumo de los hogares con 2.8% y el menor en la formación bruta de capital con -3.6 %. En cuanto a las expectativas para el cuarto trimestre de 2016 (cuadro 4), el mayor crecimiento correspondería al consumo final del gobierno, con una tasa de 4.1% y el menor a la formación bruta de capital con un -0.6 %.

2. Inflación

La inflación total observada en enero de 2017 (5.47%) difirió en 0.34 puntos porcentuales respecto a nuestra predicción de 5.13%, mientras la inflación básica (total sin alimentos) fue de 5.26 %, presentando una desviación de 0.23 puntos porcentuales respecto a nuestra predicción de 5.02% (cuadro 5). Por sectores de inflación, la mayor desviación fue de 0.73 puntos porcentuales, correspondiente al sector de productos energéticos, donde los precios de los combustibles sorprendieron fuertemente al alza con una tasa mensual que no superaba el 2.0% desde marzo de 2011 (2.05%). En cuanto a la inflación en alimentos frescos, este mes ha vuelto a mostrar tasas negativas (-0.2%), situación que no se observaba desde hacia 4 años.

A pesar del peor dato de enero, para el primer semestre de 2017 se espera que el perfil de la tasa anual de inflación se modere, hasta alcanzar un mínimo de 4.6% en julio de 2017, acercándose al límite superior del rango meta del 4.0% fijado por el Banco de la República (cuadro 6 y figura 4). Por su parte, la inflación Básica (total sin alimentos) se reduciría hasta alcanzar un mínimo anual del 5% en los meses centrales de 2017.

Considerando los grupos de inflación, se espera que en febrero de 2017 la inflación más alta se presente nuevamente en alimentos, que sin embargo disminuiría su ritmo de crecimiento hasta el 5.7% respecto al mes anterior, mientras que la inflación más baja correspondería al grupo de servicios (5.2 %).

La figura 4 muestra que la previsión de los últimos doce meses para la inflación total y básica (total sin alimentos) de 2017 se ha mantenido alejada del rango meta del Banco de la República, aunque en los últimos siete meses había iniciado una senda de moderación. Sin embargo, con el dato peor a lo esperado del mes de enero de 2017, las previsiones de ambos agregados han sufrido fuertes revisiones al alza, alejándolas nuevamente del objetivo del 4.0 %.

Para el conjunto de 2017, se han revisado al alza en 0.7 puntos porcentuales las tasas de inflación total y básica hasta el 5.4% y 5.1% respectivamente, de forma que disminuye la probabilidad de que la inflación total anual del presente año termine dentro del rango meta fijado por en Banco de la República (figura 5).

La Figura 7 muestra que la elevada inflación total esperada en 2017 se explica por la contribución significativa de la inflación en alimentos mientras que la inflación básica apenas muestra signos de moderación.

3. Política monetaria

Con unas expectativas para 2017 de 5.1% en la inflación básica y de 2.8% en el crecimiento del PIB, disminuye la probabilidad de que el Banco de la República reduzca su tasa de intervención en los próximos meses. De mantenerse la situación actual, la tasa podría reducirse en los meses centrales de 2017 sin que llegue a situarse por debajo del 7.0% (figura 8).

Inflación y crecimiento: así será el 2017

Inflación y crecimiento: así será el 2017

Para el conjunto de 2017, la previsión de crecimiento del PIB no sufre variaciones, manteniéndose en el 2.8%. Estas previsiones se basan en un supuesto de 60 US$ para el precio del barril de Brent en diciembre de 2017. Otros factores como la recuperación de nuestros socios comerciales, de losprecios de las materias primas y del comercio mundial, pueden tener un impacto positivo en el crecimiento de la economía.

En cuanto a la inflación total, el dato observado de diciembre fue igual a nuestras previsiones, mientras que por sectores la mayor sorpresa estuvo en un crecimiento menor al esperado en alimentos frescos. Con ello, la inflación total anual en 2016 se sitúo en 7.5% y la inflación básica en 5.9%.

Para 2017 las previsiones de inflación total y básica se revisan 0.1 puntos porcentuales a la baja hasta 4.7% y 4.4% respectivamente, con lo cual sigue aumentando la probabilidad de que la inflación de julio de 2017 se coloque dentro del límite superior del rango meta del 4.0% establecido por el Banco de la República.

Así, con unas expectativas para 2017 de 4.4% en la inflación básica y de 2.8% en el crecimiento del PIB, aumenta la probabilidad de que el Banco de la República siga reduciendo la tasa de intervención hasta dejarla por debajo del 6.5% en los meses centrales de 2017.

1. Crecimiento

Para el conjunto de 2017, el crecimiento mejoraría respecto al esperado en 2016, hasta una tasa anual de 2.8% (figura 1). Las predicciones actualizadas se mantienen invariables respecto al mes anterior (figura 2).

En el análisis desagregado, considerando los sectores de oferta (cuadro 1), se espera que en 2016 el mayor crecimiento anual corresponda a la construcción (5.1%) y el menor a la minería (-5.6%).El perfil previsto por trimestres (cuadro 2), apunta a un crecimiento anual alrededor del 3.0% en el segundo y tercer trimestre de 2017.

El crecimiento esperado para el cuarto trimestre de 2016 (2.1%) estaría liderado por el sector de la construcción con una tasa de 8.5%, mientras el sector menos dinámico sería el de la minería que mejoraría su crecimiento respecto al tercer trimestre hasta una tasa anual de -4.7%.

En los sectores de demanda (cuadro 3), el mayor crecimiento anual esperado para 2016 estaría en el consumo de los hogares con 2.7% y el menor en la formación bruta de capital con-3.6%.En cuanto a las expectativas para el cuarto trimestre de 2016 (cuadro 4), el mayor crecimiento correspondería al consumo final del gobierno, con una tasa de 4%y el menor a la formación bruta de capital con un-0.7%.

2. Inflación

La inflación total observada en diciembre de 2016 (5.75%) difirió en 0.03 puntos porcentuales respecto a nuestra predicción de 5.71%, mientras la inflación básica (total sin alimentos) fue de 5.14%, presentando una desviación de −0,09 puntos porcentuales respecto a nuestra predicción de 5.23% (cuadro 5). Por sectores de inflación, la mayor desviación fue de −0,74 puntos porcentuales, correspondiente al sector de alimentos frescos. Aunque se esperaba la moderación en los precios de estos alimentos, el dato observado ha sorprendido nuevamente a la baja. La menor inflación en alimentos frescos fue compensada por una mayor inflación en los alimentos procesados.

Con ello, la inflación total observada en 2016 fue de 7.5%.Para el primer semestre de 2017 se espera una fuerte moderación en el perfil de la tasa anual de inflación, la cual podría alcanzar un mínimo de 3.9% en julio de 2017, situándose por tanto dentro del límite superior del rango meta del 4.0% fijado por el Banco de la República (cuadro 6 y figura 4). Por su parte, la inflación básica (total sin alimentos) se reduciría hasta alcanzar un mínimo anual del 4.2% en los meses centrales de 2017. Considerando los grupos de inflación, se espera que en enero de 2017 la inflación más alta se presente nuevamente en alimentos, que sin embargo disminuiría su ritmo de crecimiento hasta el 5.5% respecto al mes anterior, mientras que la inflación más baja correspondería al grupo de servicios (4.8%)

La previsión de inflación total para 2016 se empezó a moderar a partir del mes de agosto de 2016, debido fundamentalmente al menor crecimiento en el precio de los alimentos frescos (figura 4). Por el contrario, la inflación básica (total sin alimentos) mantuvo su previsión alrededor del 6.0% anual desde junio de 2016.

Para el conjunto de 2017, se han revisado a la baja en 0.1 puntos porcentuales las tasas de inflación total y básica hasta el 4.7% y 4.4% respectivamente, de forma que aumenta la probabilidad de que la inflación total anual del presente año termine dentro del rango meta fijado por el Banco de la República (figura 5).

La Figura 7 muestra que la elevada inflación total observada en 2016 se explica fundamentalmente por la contribución del crecimiento en el precio de los alimentos.

3. Política monetaria

Con unas expectativas para 2017 de 4.4% en la inflación básica y de 2.8% en el crecimiento del PIB, aumenta la probabilidad de que el Banco de la República siga reduciendo la tasa de intervención hasta colocarla por debajo del 6.5% en los meses centrales de 2017 (figura 8).

2017: proyecciones de inflación y crecimiento

2017: proyecciones de inflación y crecimiento

Las últimas cifras de inflación y crecimiento publicadas en 2016, permiten proyectar que en 2017 la economía colombiana mostrará un mejor pero moderado crecimiento, en un entorno el cual la inflación se acercará rápidamente al rango meta establecido por el Banco de la República.

El crecimiento anual del PIB en el tercer trimestre de 2016 se situó 0.5 puntos porcentuales por debajo de nuestra predicción del 1.7%, principalmente por el menor crecimiento en el sector de suministro de electricidad, gas domiciliario y agua. La actualización de las previsiones de crecimiento del PIB para 2016, incorporando la información del tercer trimestre e indicadores hasta el mes de septiembre, empeoran respecto a nuestro informe del mes pasado en dos décimas porcentuales hasta el 1.9 %. Sin embargo, el crecimiento anual esperado para el cuarto trimestre de 2016 aumentaría en 0.9 puntos porcentuales respecto al observado en el tercer trimestre hasta alcanzar el 2.1 %.

En cuanto a la inflación, el dato de noviembre fue menor a lo esperado debido a un crecimiento menor en todos los grupos de inflación, especialmente en alimentos frescos. Con ello, la previsión para 2016 en la inflación total anual se revisa a la baja por tercer mes consecutivo en 0.1 puntos porcentuales hasta 7.5%. La previsión de inflación básica se mantiene en 5.9%.

Para 2017 el PIB mejoraría su crecimiento hasta el 2.8%. Estas previsiones se basan en el supuesto de 50 US$ para el precio del barril de Brent en diciembre de 2017. En cuanto la inflación total y básica se revisan a la baja hasta 4.8% y 4.5%, respectivamente, con lo cual aumenta la probabilidad de que la inflación se coloque dentro del límite superior del rango meta del 4.0% en julio de 2017. Así, con unas expectativas para 2017 de 4.5% en la inflación básica y de 2.8% en el crecimiento del PIB, aumenta la probabilidad de que el Banco de la República fije la tasa de intervención por debajo del 6.5% en los meses centrales de 2017.

1. Crecimiento

La tasa anual de crecimiento del PIB observada en el tercer trimestre de 2016 (1.2%) resultó peor a la esperada, presentando una desviación de 0,5% puntos porcentuales frente a nuestra previsión de 1.7% (cuadro 1). Dentro de los componentes de oferta, la desviación más significativa se presentó en los sectores de suministro de electricidad, gas y agua y construcción (2,5 puntos porcentuales), mientras que en los componentes de demanda (parte sombreada inferior del cuadro 1), se presentó en la formación bruta de capital (6,6 puntos porcentuales).

La previsión actualizada para el crecimiento económico en 2016 con la información del tercer trimestre e indicadores hasta septiembre de 2016, empeora hasta 1.9% respecto al 2.1% previsto el mes anterior. Sin embargo, para el cuarto trimestre de 2016 el crecimiento anual esperado se colocaría por encima del observado en el tercer trimestre (2.1 %, figura 1).

Para el conjunto de 2017, el crecimiento mejoraría hasta una tasa anual de 2.8 %. La actualización de la serie histórica y de las predicciones, respecto a la información del mes anterior, se muestra en la figura 2. En el análisis desagregado, considerando los sectores de oferta (cuadro 2), se observa que en 2016 el mayor crecimiento anual correspondería a construcción (5.1%) y el menor a minería (-5.6 %). El perfil esperado por trimestres apunta a un crecimiento anual alrededor del 3.0% en los primeros trimestres de 2017 (cuadro 3). El crecimiento esperado para el cuarto trimestre de 2016 (2.1%) estaría jalonado por el sector construcción, con una tasa de 8.5%, mientras el sector menos dinámico sería minería que mejoraría su crecimiento respecto al tercer trimestre hasta una tasa anual de -4.6 %.

En los sectores de demanda (cuadro 4), el mayor crecimiento anual esperado para 2016 estaría en el consumo de los hogares con 2.8% y el menor en la formación bruta de capital con -3.5 %. En cuanto a las expectativas para el cuarto trimestre de 2016 (cuadro 5), el mayor crecimiento se espera en el sector consumo final del gobierno, con una tasa de 4.4% y el menor en formación bruta de capital con un -0.4 %.

2. Inflación

La inflación total observada en noviembre de 2016 (5.96%) difirió en 0,19 puntos porcentuales respecto a nuestra predicción de 6.16%, mientras la inflación básica (total sin alimentos) fue de 5.31%, presentando una desviación de 0,21 puntos porcentuales respecto a nuestra predicción de 5.52% (cuadro 6).

Por sectores de inflación, la mayor desviación fue de 0,95 puntos porcentuales, correspondiente al sector de alimentos frescos. Aunque se esperaba la moderación en los precios de estos alimentos, el dato observado ha sorprendido nuevamente a la baja. Con ello, se revisan a la baja nuestras previsiones para la inflación total de 2016 en -0.1 puntos porcentuales hasta 7.5% (cuadro 7 y figura 4).

La fuerte moderación esperada en el perfil de la tasa anual de inflación podría llegar hasta el 3.9% en julio de 2017, situándose dentro del límite superior del rango meta del 4.0%. La inflación básica (total sin alimentos) esperada para julio de 2017 alcanzaría un mínimo anual del 4.3 %.

Desagregando por grupos de inflación, se espera que en diciembre de 2016 la inflación más alta se presente nuevamente en alimentos, disminuyendo su ritmo de crecimiento hasta el 7% respecto al mes anterior, mientras la inflación más baja estaría en el grupo de servicios (4.8 %). Para el conjunto de 2017, se han revisado fuertemente a la baja las tasas de inflación total hasta el 4.8% y básica hasta el 4.5%, de forma que aumenta la probabilidad de que la inflación total anual termine dentro del rango meta en el conjunto de 2017.

En la serie histórica, existe un cambio de tendencia en las expectativas de inflación total para 2016 a partir del mes de julio de 2016 (figura 4), explicado fundamentalmente por la moderación en el crecimiento del precio de los alimentos frescos. Por el contrario, la inflación básica (total sin alimentos) completa 9 meses con una previsión que se ha mantenido en torno al 6.0% anual. La Figura 7 muestra que la elevada inflación total se explica fundamentalmente por la contribución de la inflación en el sector de alimentos.

3. Política monetaria