Actualidad sectorial

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

3 inversiones estratégicas frente al cambio climático

Y las pyme que?

- Detalles

- Escrito por Super User

- Categoría: SS

- Visto: 1127

Comentarios al programa económico de los candidatos: Pacto Histórico (1)

Economía Aplicada está dando una lectura a los programas económicos de los candidatos que compiten en la primera vuelta presidencial. Presentamos hoy algunos comentarios al programa del Pacto Histórico.

Como comentario general a este programa, es preciso señalar que si bien la política y su lenguaje refleja los sueños y aspiraciones que todos podemos compartir en algunos temas, el valor y sensatez de los gobernantes radica en realizar sus propuestas con prospectiva financiera a fin de no crear frustraciones y más pobreza.

El cuidado de la macroeconomía y las acciones concretas en torno al modelo productivo son aspectos que deben fortalecerse en este programa, que no es contundente en propuestas para fortalecer el modelo exportador, para cuidar la economía de la inflación y conservar los sectores que hoy son nuestros principales generadores de ingresos.

En el modelo agrícola no se comenta cuántos distritos de riego se van a construir o como se va a fortalecer en volúmenes, capacidades de exportación y empleos la agroindustria, en infraestructuras de almacenamiento, de cadena de frio, de centros de acopio y preparación de productos regionales, iniciativa que ya se encuentra en varios planes de desarrollo de las regiones. Son los factores que hacen el desarrollo incluyente y generador de empleo calificado para los jóvenes. El agro, hoy más que nunca, cuenta con una oportunidad histórica derivada de la necesidad de seguridad alimentaria global. Para que un modelo de desarrollo genere muchos empleos debe estar basado en la producción en grandes volúmenes sea en modelos organizados de pequeños productores como el del café, cooperativos como en el sector lácteo o de grandes inversores. Se tiene claro en que sectores se concentrará este desarrollo y cuales son las estrategias y metas de producción, inversión y empleos?. Por que los ciudadanos, que requieren por supuesto un sistema de bienestar, quieren ante todo un trabajo que genere valor, un aporte a la sociedad y sus familias, por esto existen los trabajadores y las empresas. Nuestra industria de hidrocarburos tiene un enorme potencial de crecimiento y desarrollo, y principalmente por que los sectores sociales no permitieron su privatización en el pasado, es hoy una empresa del estado, que genera 20 billones al presupuesto público anualmente. Es una multinacional del estado colombiano y cuyas utilidades se orientan a los ciudadanos. En particular destacamos el potencial del gas como combustible de transición por su menor aporte en emisiones de CO2 frente a la gasolina, su potencial como insumo para fabricación de fertilizantes como la urea, como combustible para las térmicas en vez del carbón, como insumo para la producción de hidrógeno verde, la fuente renovable de energía que toma fuerza en estos momentos y como producto de alta demanda global que permitiría aumentar y diversificar nuestras exportaciones. En Colombia, al igual que en el resto del mundo, la exploración y aumento de reservas en gas y petróleo se redujo la final de la década anterior al igual que la producción, lo que encareció este combustible e hizo que las térmicas, que fueron diseñadas para operar con gas lo sustituyeran por carbón, que el proceso de transición de gasolina a gas natural se ralentizara y que no hubiese gas para exportar en un momento como el actual donde sería una fuente de ingresos adicional para la nación. El país no cuenta con una infraestructura de transporte de gas para abastecer al país en su conjunto, tarea que se ha venido adelantando en estos años pero cuyos proyectos están por contratar. De igual manera se cuenta ya con enormes reservas de gas en el piedemonte llanero, las que hay que aprovechar para el país mientras se fortalecen las fuentes de ingreso que permitan la transición energética. Si se consolida la infraestructura de transporte y producción de gas, podríamos tener para financiar una planta propia de producción y exportación de urea para la agricultura, suficiente insumo para producir hidrógeno verde y combustible para sustituir el consumo de gasolina en el parque automotor nacional de carga y pasajeros, principales fuentes de contaminación del país y emisores de CO2. En el sector de hidrocarburos en general, hay muchos ejemplos de países con gobiernos de centro izquierda o izquierda como Brasil con Lula, que fortaleció Petrobras, o Perú con Castillo que han cuidado y fortalecido sus sectores de minería, donde esta actividad es fuente de ingresos, con proyectos e inversión estables y crecientes, un gobierno que mantiene indicadores macro mejores que los nuestros en este momento. En Argentina, la explotación petrolera en fracking es fuente importante de ingresos para el país y está creciendo en este momento, con todo y que tienen una industria mas grande que la nuestra y una agricultura exportadora de tradición. En el caso de Colombia las emisiones de CO2 en 2020 fueron de 90,252 megatoneladas, con lo que Colombia es el país número 144 del ranking de países por emisiones de CO2, entre 1841 de menos a más contaminantes1/. Como se observa en el siguiente gráfico la matriz energética del país es intensiva en recursos renovables como la hidroelectricidad y aunque los datos de este grafico a 2020 no reflejan aún los proyectos solares y eólicos que están entrando en operación, se espera que el componente renovable será para 2024 de 11% frente al 2,7% de la gráfica. Estos indicadores muestran que estamos superando al promedio global en uso de fuentes de energía renovable pero que hay trabajo para sustituir los combustibles fósiles, concentrados en nuestro caso, en la sustitución del combustible en el transporte de carga y pasajeros y del uso del carbón en las industrias. Colombia si puede adelantar políticas de corto plazo de sustitución energética sin esperar 30 años y con un impacto importante en los indicadores ambientales. Ya existen dos documentos muy aterrizados a sector para la sustitución de tecnologías generadoras de CO2: la taxonomía verde y el PROURE publicados por el Minhacienda y la UPME, programas que establecen las directrices y el detalle para que cada sector realice la transición energética y que han sido promulgados en 2021. Estos documentos establecen las inversiones y políticas que deberán adoptar empresas y actores distintos de los sectores de la industria, la construcción, el transporte y otros. En este punto, es de vital importancia entender que los ingresos en el sector hidrocarburos dependen de la inversión de años previos y de las expectativas de producción y crecimiento de las reservas, por lo que la inversión debe continuar incentivándose a fin de aumentar la oferta y los ingresos para las épocas de bajos precios. Incluso si se toman las acciones de los países líderes en políticas ambientales como ejemplo, se encontrará que solo se están ajustando de manera gradual y con horizonte de 30 años, lo que incluso se ralentiza ante la reconfiguración de la oferta global de gas y combustibles generada por el conflicto actual entre Rusia y Ucrania. Programas sociales En los programas sociales, consideramos de interés el relacionado con la economía del cuidado. Economía Aplicada realizó un análisis de la estructura de los hogares en Colombia encontrando una importante participación de las mujeres como jefes de hogar y al cuidado del hogar: El 40% de los hogares reportan la jefatura femenina del hogar, una población de 5,9 millones de hogares en la que 4,3 millones (71%) son hogares con jefe mujer sin cónyuge, lo que indica que responden por la economía y también por el cuidado del hogar. La encuesta registra que en el país hay 19,8 millones de mujeres mayores de 12 años, el 56% registra que su actividad principal son los oficios distintos a las actividades del hogar. El 44% de las mujeres reporta tener como actividad principal los oficios del hogar, un grupo en el cual el 31% no tiene hijos, mientras el 10% cuenta con un solo hijo. Este grupo reporta una capacidad importante para realizar, por ejemplo, labores de emprendimiento, trabajos de apoyo a sus comunidades o estudio, entre otras actividades, potenciales a los que concurren el mayor acceso a internet y equipos. Como lo muestran las cifras de nuestro informe, elaborado en 2018 y que no recoge los efectos de la pandemia, las mujeres jefes de hogar son un grupo de gran magnitud y vulnerabilidades; para atender este grupo poblacional, consideramos importante el apoyo económico para las cabezas de hogar más vulnerables; pero no solamente considerarlas como objeto de un subsidio, sino con una perspectiva integral, en la cual el acceso a internet y otros factores pueden potenciarse para fortalecer sus capacidades de estudio y emprendimiento, para realmente empoderarlas en sus posibilidades, sueños y capacidades. El programa de gobierno de esta candidatura propone reconocer y recompensar con un ingreso básico y el derecho a pensión el tiempo de trabajo que las mujeres, que mayoritariamente dedican al cuidado de otros, reducir el tiempo de trabajo de cuidados y redistribuir la carga de las responsabilidades de los cuidados, entre las comunidades, las familias, el Estado, los hombres y mujeres. Las mujeres accederán prioritariamente a la distribución y formalización de la propiedad de la tierra, la educación superior pública y gratuita y al crédito. No habrá prescripción en la persecución de los bienes del hombre irresponsable con el cuidado de sus hijos. Finalmente, es necesario precisar que una evaluación económica no incluye la que cada ciudadano debe hacer en torno a la importancia de la democracia y el talante de los gobernantes para no querer perpetuarse en el poder, lo cual, como hemos visto en América Latina, esta lejos de ser la fórmula para lograr objetivos sociales. Las diferencias políticas y su pulso en el marco de la democracia han logrado en el país cambios importantes como el Sisbén, los programas de ingreso solidario, la masificación del sistema de salud e incluso el sostenimiento de Ecopetrol como empresa estatal, entre muchos ejemplos. Este pulso bien llevado y el buen manejo económico son el baluarte que permite a nuestro país superar incluso, 50 años de violencia con un proceso de paz que con todos sus desafíos, continuó y seguirá desarrollándose como política de estado. En nuestras próximas publicaciones hablaremos de los temas de salud, pensiones y tributario, entre otros.

- Detalles

- Escrito por Super User

- Categoría: SS

- Visto: 1030

La Pyme y el Capital de Trabajo: Desafío en la recuperación

Por: Sergio Mateo Avila Ortiz

El capital de trabajo es la diferencia entre los activos corrientes y los pasivos corrientes, es el capital disponible con el que las empresas operan a diario. Sus principales componentes son: el efectivo, el inventario, las cuentas por cobrar, y las cuentas por pagar. Los niveles de capital de trabajo no solo son determinantes para la productividad, sino que también son muy buenos indicadores del riesgo que las empresas asumen en sus operaciones.

Altos niveles de capital de trabajo apuntan a bajos riesgos operacionales, ya que mayores volúmenes de activos corrientes, tales como inventarios y el efectivo sirven como colchón de seguridad en caso de un cambio abrupto en la demanda, o retrasos por parte de los proveedores.

Sin embargo, también es indicativo de improductividad y mal uso de los activos, ya que, por ejemplo, el inventario, representa un costo de oportunidad. El dinero usado para mantener en bodega ese inventario que no esta produciendo, podría ser invertido en otras actividades de mayor rendimiento o de generación de oportunidades de crecimiento. Exactamente lo contrario es cierto para las empresas con bajos niveles de capital de trabajo. Aunque los activos estén siendo invertidos en actividades productivas y de alto rendimiento, en caso de un imprevisto, un cambio en la cadena de suministro, o de la demanda de los consumidores, todas las operaciones corren el riesgo de parar. Las empresas en todo el mundo se habían venido acostumbrando a tener una estrategia de alto riesgo y bajos niveles de capital de trabajo. La globalización y los avances tecnológicos, habían facilitado el uso del “Justo a Tiempo” (o “Just in Time”), ya que las cadenas de suministro globales estaban mas conectadas que nunca. Sin embargo, desde la llegada de la pandemia, entre otros acontecimientos, como el bloqueo del canal de Suez por un buque de carga “Ever Given”, se ha evidenciado la fragilidad de la interconexión global. Por lo que las empresas se preguntan si este enfoque sigue siendo viable para el manejo de sus operaciones. Ahora bien ¿que tanto riesgo deberían tomar las empresas a la hora de gestionar su capital de trabajo en un contexto de recuperación económica? La globalización y las cadenas de suministro globales han demostrado ser un arma de doble filo. Una disrupción en cualquier parte del mundo puede poner en riesgo las operaciones diarias de cualquier empresa. Pero, a su misma vez la improductividad por exceso de liquidez pone en juego la supervivencia a largo plazo de las organizaciones. Esta discusión resulta especialmente importante para las pymes en Colombia. Estas empresas tienden a tener un acceso limitado al sistema financiero*, por lo tanto, sus fuentes mas importantes de financiamiento son prestamos a corto plazo y crédito de proveedores. Esto a su vez, les impide invertir en activos no corrientes. Por lo que en general sus estados financieros están dominados por activos y pasivos de corto plazo, es decir, capital de trabajo. Existen diversos estudios (en Colombia y otros países) que abordan el tema de la relación de la rentabilidad con el capital de trabajo de las pymes de distintos sectores*. La mayoría indican que menores niveles de capital de trabajo tienden a ser beneficiosos para las pymes, pues es así que las compañías generan mayor rentabilidad. Sin embargo, estos estudios, se basan en datos de empresas aun operativas, por lo que no consideran las razones de quiebra de las firmas que no sobrevivieron. Se debe tener en cuenta que los problemas relacionados con la liquidez y los flujos de caja son causas principales de bancarrota, ya que, aunque una empresa este generando ingresos, si esta no logra convertirlos en efectivo, incumplirá con sus obligaciones de corto plazo. En el contexto de la recuperación, las pymes, que son las empresas mas susceptibles al riesgo sistemático, se están replanteando como manejar y financiar sus activos corrientes. Ahora, la tendencia post-pandemia es la de un enfoque mas conservador, sin embargo, a medida que la economía se recupere puede que la tendencia vuelva a ser mas arriesgada, pues a la larga es la mejor manera de competir. *Basado en información reunida por el trabajo de grado: The Influence of Working Capital on the Profitability of Colombian Small and Medium-Sized Enterprises Por: Sergio Mateo Avila Ortiz Fecha: 24 de Abril 2021

- Detalles

- Escrito por Super User

- Categoría: SS

- Visto: 58134

En el siguiente gráfico se compara la curva de contagios por países y grupos de países. Se observa que Colombia registra una curva aplanada, con un pico que se fue aplazando hasta finales de agosto y un número de casos que fue en promedio de 7.400 diarios en el último mes.

Fuente: elaboración EA con base en cifras OMS

Esta estrategia de aplazamiento buscaba ganar tiempo para aprender sobre el manejo de la enfermedad y reforzar la infraestructura hospitalaria y de abastecimiento de insumos y bienes básicos en medio del confinamiento, en su momento era la única opción posible ante el desconocimiento global del manejo de esta enfermedad y sus proporciones.

Pico de casos

En cuanto al pico de casos, las cifras muestran que hasta el momento llegamos a tener un solo pico de 11 mil casos diarios a finales de agosto, elevado al compararlo con un grupo importante de países excepto Estados Unidos y Brasil. Si bien nuestras cifras muestran un descenso importante en el número de casos siguen siendo elevados comparados con el resto de los países, en torno a los 7.400 promedio diario en el último mes, cifra que superó este promedio desde el viernes 9 de octubre.

Fuente: Elaboración EA con cifras OMS

En América Latina la gráfica muestra el caso de Perú, con dos picos de contagio entre 6 mil y 7 mil casos y el de México con 6.600 en el único pico que ha tenido y un aumento importante de los casos en la última semana hasta los 5400.

Chile reporta la mayor estabilidad en número de casos después del fuerte pico de 9.488 casos registrado en julio.

El grupo de países de Europa conformado por Italia, Reino Unido, Alemania y España lleva dos ciclos de contagio con un promedio de 5.400 casos diarios en el primer pico y en la actualidad una cifra ascendente que llegaba a 4.700 el 2 de octubre. En particular en España y Reino Unido, en donde después de haber tenido un fuerte aumento de casos al inicio de la pandemia se habían estabilizado para tener nuevamente un fuerte repunte y superar en la última semana los 12,800 casos en cada país.

En Estados Unidos el primer pico registró 32 mil casos y 67 mil en el segundo mientras en Brasil fue de 31 mil y 49 mil en cada pico. Las cifras de la última semana muestran que los casos activos pasarían de 42 mil a 57 mil casos en el país del norte mientras en Brasil han pasado de 14 a 27 mil casos en el mismo período.

Casos acumulados total y por millón de habitantes

En los siguientes gráficos se observa el número de casos por paises desde que inició la pandemia hasta el inicio de octubre. En el país el número de casos ha sido de los más altos con 835 mil personas afectadas (902 mil a octubre 12), lejos eso sí de Brasil, Estados Unidos, Rusia o India, pero con mayor número al registrado por Perú, España, Argentina, México, o Chile.

Cuando se comparan los casos por millón de habitantes Colombia se ubica en el quinto lugar después de Perú, Chile, Brasil y Estados Unidos y en niveles cercanos a los de Argentina y España.

Fuente: Elaboración EA con cifras OMS

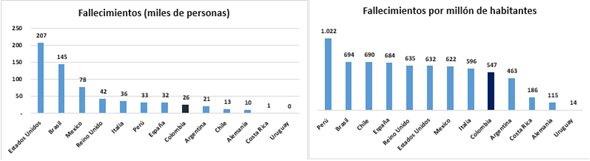

Cuando se analizan las cifras de fallecimientos, el país continúa retrocediendo en el comparativo, ubicándose en octavo lugar de esta muestra de países. En términos absolutos se registraron 26 mil personas fallecidas, frente a países como México, Italia o Perú, que muestran cifras en torno a los 78 mil, 36 mil y 32 mil personas respectivamente.

Fuente: Elaboración EA con cifras OMS

De estas gráficas se concluye que Colombia ha registrado una de las cifras más elevadas entre países en número de casos tanto en valores absolutos como comparados por millón de habitantes y también un porcentaje mayor de población ya ha tenido el virus si se compara con otros países.

Pero en términos de fallecimientos la cifra ha sido mucho menor, lo que da cuenta de la gestión de los casos con las estrategias de autocuidado, el reforzamiento de la infraestructura hospitalaria y el confinamiento de los primeros meses-aislamiento selectivo por grupos de riesgo o número de casos.

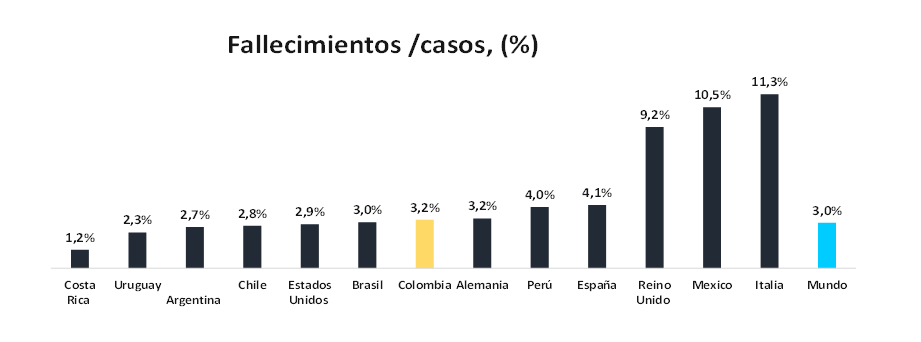

El siguiente gráfico muestra el porcentaje de fallecimientos respecto al número de casos. El promedio mundial está en 3% y Colombia se encuentra en este promedio con el 3,5% de los casos, menos bien que Costa Rica, Uruguay o Argentina, similar a países como Alemania y menor a otros como Perú (4%), España (4,1%), Reino Unido (9,2%), México (10,5%) o Italia (11,3%), país que tuvo que sufrir con toda intensidad los efectos al ser el primero en registrar la enfermedad en el hemisferio occidental.

Fuente: Elaboración EA con cifras OMS

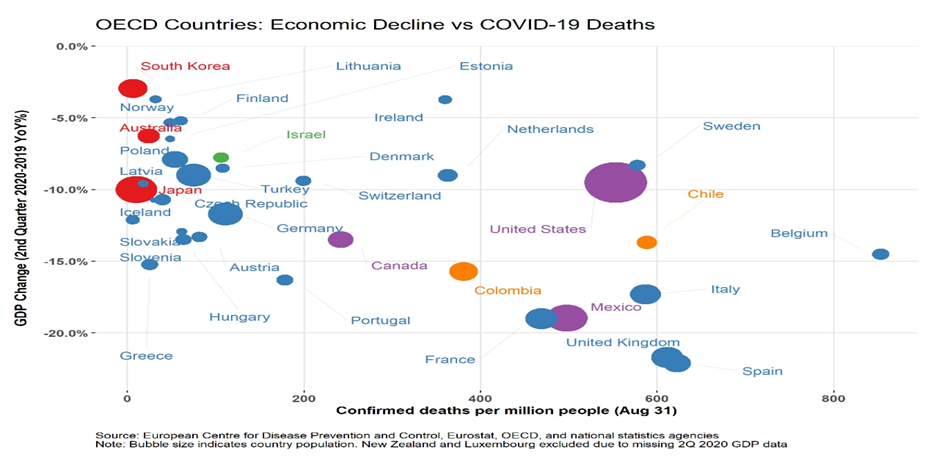

El siguiente gráfico compara la tasa de mortalidad (fallecidos-población) y el número de fallecimientos como proporción del total de enfermos. Como ya lo hemos mencionado, en el promedio global, el 3% de los casos resultan en fallecimientos, siendo Colombia y Argentina países con elevado número de contagios, pero menor número de fallecidos en proporción a la población y a los enfermos registrados, por lo que se dice que la estrategia ha tenido mejores resultados, como se observa en el siguiente gráfico.

Fuente: Elaboración EA con cifras OMS

En el gráfico las cifras permiten identificar cuatro grupos:

1) Los de baja afectación, con menor número de casos, de fallecidos y un porcentaje bajo de fallecidos entre los que enferman, donde se encuentran Uruguay, Costa Rica o Alemania.

2) Los países con un alto número de casos, pero menor porcentaje de estos resultan en fallecimientos donde están países como el nuestro y Argentina.

3) Los países con muy elevada cifra de casos y fallecimientos en proporción a la población, pero con una menor tasa de personas con el virus que fallecen donde están Brasil, Estados Unidos, España o Chile.

4) Los países con alto número de casos, de personas que fallecen en términos absolutos y también como proporción de los que se enferman como son Italia, México y Reino Unido, entre la muestra de países que seleccionamos para este ejercicio.

Estos tres países se distancian dramáticamente del resto, pues mientras en el promedio global el total de casos que no se recuperan está entre el 3 y 4% en este grupo este porcentaje está entre 9% y el 12%.

Ahora que sabemos que la dinámica de aumento de los nuevos casos era prácticamente inevitable, las cifras asociadas a la gestión de los casos se hacen aún más relevantes. Por la incidencia y fuerte mortalidad muy concentrada en corto tiempo en los primeros países donde ocurrió, la gestión inicial en el país se concentró en aplazar la ocurrencia de los casos a fin de tener tiempo para fortalecer la infraestructura de atención en UCI, las unidades de cuidado intensivo UCI pasaron de 5.346 en abril a 10.115 en la actualidad.

Con el paso de los meses las estrategias de aislamiento se fueron focalizando y la capacidad de tomar pruebas aumentó, así como la identificación específica y seguimiento de los casos en pequeños grupos de población. Se aprendió también que menos cosas eran necesarias para reducir la tasa de contagio, permaneciendo solamente el distanciamiento, la protección con tapabocas y el lavado de manos, el no salir si se presentan síntomas.

En este punto estamos hoy, mientras se consolida la aprobación, producción y distribución de la vacuna en el mundo.

A diferencia de abril, ahora sabemos que con el cuidado menos personas fallecen, pero también que la vacuna demora hasta el segundo semestre de 2021. También sabemos ahora que hay nuevos picos de contagio y la economía está demasiado golpeada como para volver al principio.

De allí que la gestión de los nuevos casos pareciera ser más importante que nunca debido a que es crucial recuperar la dinámica de la economía. En el primer caso, para consolidar la recuperación económica es crucial el cuidado ciudadano con el uso del tapabocas, el lavado de manos y el distanciamiento. En la gestión de los nuevos casos continuará siendo definitivo el seguimiento de los casos y su cuidado debido desde la casa y los hospitales, entre otras acciones.

Pero si bien se han desarrollado estrategias para el manejo de los cambios en la curva de contagios, a un ritmo más lento van las estrategias para aumentar la actividad productiva mientras llega la vacuna.

Perspectivas

La evolución de las cifras del país muestra que todavía se registra un número importante de casos y la tendencia a la baja puede ser menos clara con la mayor dinámica productiva por lo que el principal desafío es manejar estos aumentos en medio del proceso de reactivación económica.

Si se cruzan las conclusiones derivadas de los gráficos se encuentra que la importancia de la curva extendida fue reducir la mortalidad en medio de una fuerte afectación en número de casos. Se tiene claro que el número diario de casos en el país ha sido alto a nivel global, que no ha cedido del todo y que las cifras de la segunda semana de octubre están mostrando que el número de casos puede aumentar nuevamente.

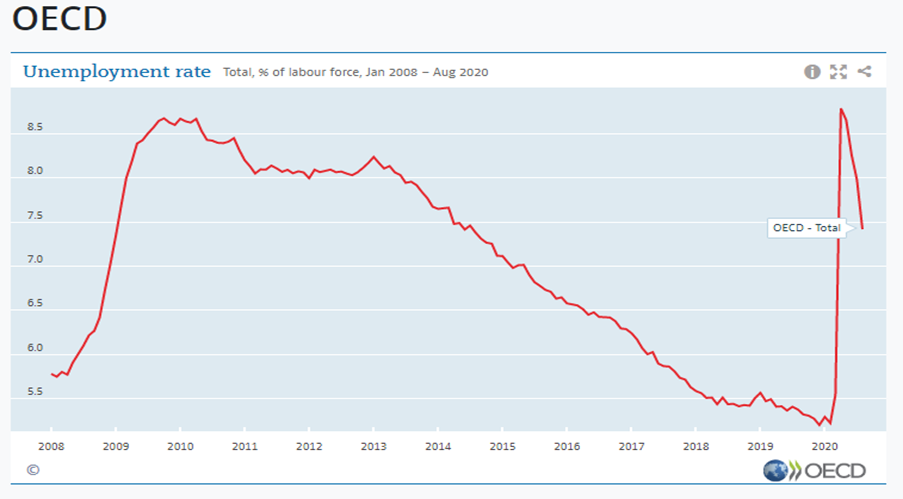

Pero también hoy, a diferencia de abril, quedó demostrado que el impacto del confinamiento sobre la economía ha sido más dramático en nuestro país que en muchos países del mundo. Como se observa a continuación, la contracción del PIB del segundo trimestre fue mucho mayor a la de otros países y la recuperación del tercer trimestre no fue como se esperaba por el aplazamiento del pico de contagios. También se observa que entre los países de la OCDE Colombia fue el que registró en el segundo trimestre la mayor tasa de desempleo y su mayor aumento respecto a enero.

En su último informe la OCDE señala que, a nivel global, el impacto en el empleo, además de ser el más fuerte desde la gran depresión, se continuará sintiendo en los años por venir reflejándose en una tasa de desempleo global superior a la de la época prepandemia.

Se prevé que el desempleo alcance casi el 10% en los países de la OCDE para fines de 2020, frente al 5,3% a fines de 2019, y que llegue al 12% en este grupo de países en caso de que golpee una segunda ola pandémica. No se espera una recuperación del empleo hasta después de 2021, señala este organismo.

A este escenario se suma que, en términos de capacidades fiscales, el país ha tenido un manejo positivo pero que ya traía algunos indicadores no tan favorables frente a otros países de la región, lo que le daba menor margen de acción. Las proyecciones de gasto muestran que se apelará en 2020 y 2021 a niveles de endeudamiento máximos y que para impulsar la recuperación se requiere del concurso máximo de la actividad privada.

Se requiere entonces una estrategia económica inmediata y cuidadora de la salud que mejore la dinámica de la demanda en 2021 y anticipe el consumo de final de 2020. Se ha propuestao reforzar la comunicación en tornoa al aprovecamiento de las ciudades 24 hoaras, la extensión de los horarios de salida al comercio con incentivos tributarios en horas “valle”, la consideración de incentivos al consumo, o estudiar la viabilidad de opciones anticipo del pago de primas para los sectores o empresas que puedan hacerlo.

Pero ninguna estrategia será lo suficientemente efectiva si los ciudadanos no nos organizamos para el autocuidado y aprender también a recuperar la vida productiva y cotidianidad impulsando así la dinámica económica de nuestros entornos.

La cooperación y solidaridad serán una parte tan importante como el mantenimiento de la salud y la recuperación de la economía, pues hoy, más que nunca, todos dependemos de todos y ningún ciudadano, empresa o país, por más fuerte o poderoso que sea, podrá por si solo salir de esta contingencia.

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

- Detalles

- Escrito por Super User

- Categoría: SS

- Visto: 72897

1. Garantizar la seguridad energética, es decir el abastecimiento y generación suficiente de energía para la demanda de una economía en crecimiento de largo plazo. La seguridad energética implica contar con energía eléctrica y también la que permite garantizar la movilidad asociada al abastecimiento de combustibles o energía para la movilidad.

En el desafío de la pandemia, que coincidió con un reducido nivel de los embalses prendiendo las alarmas del sector, mostró lo vital de una cobertura basada en diversas fuentes de generación, basadas hasta ahora en hidroenergía y las termoeléctricas (50% y 50% en 2020). Si bien en un principio las termoeléctricas fueron planteadas para el funcionamiento con gas, la reducción de las reservas, la situación de precios internacionales y la devaluación del peso encarecieron el costo de esta fuente llevando a las empresas a sustituirla por carbón siendo hoy un 50% de su insumo para generación.

Con la meta de pasar de 1% a 12% de la matriz energética en 2022 con fuentes de energía renovable, se incorpora una tercera gran fuente de diversificación, que está en pleno proceso de inversión.

En este momento, además de superar los desafíos en los proyectos hídricos y concluir los asociados a energías renovables, el principal desafío del sector está asociado al abastecimiento de gas.

Otra de las circunstancias asociadas a la seguridad energética es la asociada a los combustibles, donde el consumo de gasolina y diésel representan la mayor contribución a la generación de gases efecto invernadero.

El gas cuenta con la característica de ser menor generador de emisiones CO2 respecto al Diésel o la Gasolina y hace viable una sustitución a manera de transición o en segmentos donde resultaría por el momento costoso el paso a la movilidad eléctrica. Se plantea entonces un crecimiento de la demanda de este combustible, base de la transición energética para el sector transporte, la generación térmica y las industrias.

La oferta de gas en el país se ha reducido por cuenta de la menor exploración para aumentar las reservas, con acciones e inversiones en proceso para garantizar el abastecimiento importado para el corto plazo, pero con el desafío de garantizar una oferta suficiente y lograr exportar en los años venideros, dado el potencial de producción local basado en el desarrollo de nuevas fuentes.

Finalmente está la movilidad inteligente, política que cuenta ya con un documento CONPES de este año y que abarca un cambio estructural para lograr una reducción en el número de viajes de la economía y en consecuencia de las emisiones asociadas al uso de combustibles en el transporte.

2. Reducir el costo de la energía, El costo de la energía no es una problemática menor, pues representa entre el 3% y el 35% del consumo intermedio dependiendo del sector y comparado internacionalmente, resulta superior al que registran Estados Unidos, Brasil, Corea del Sur, India, China o Argentina. Una energía costosa implica menor competitividad para nuestros productos y por lo tanto menores ingresos y empleos, así como mayores tarifas de servicio de energía en los hogares.

Fuente: portal statista. https://es.statista.com/estadisticas/635212/precios-de-la-electricidad-en-determinados-paises/

En este sentido la meta del Ministerio de Minas y Energía es reducir en 30% la tarifa, por Kw/h, meta en la cual convergen las energías renovables, que reducen el costo de generación sustantivamente, aunque también implican inversiones iniciales de todos los actores del sector que van desde el cambio en los medidores hasta inversiones en reconversión tecnológica, o las asociadas a la instalación de microrredes, entre otros.

3. Garantizar una fuente de ingresos comparable con los ingresos petroleros, que representan el 1,5% del PIB, cerca de 15 billones de pesos anuales en 2019. Este es el principal desafío, pues estos ingresos son parte del presupuesto de la nación y las regalías, que financian programas del plan de desarrollo nacional y los proyectos regionales por todo el país.

Los ingresos petroleros de 3 años, por ejemplo, equivalen al presupuesto total de las autopistas 4G o al presupuesto del sector educación en un año, que financia la asistencia de 7,7 millones de alumnos sólo en el sector oficial, al menos 300 mil personas entre docentes y administrativos o el funcionamiento de 47 mil sedes oficiales además de otros gastos y grupos de cobertura en el sector educativo.

Colombia hace parte del mercado petrolero global, que ha registrado en los últimos diez años un crecimiento sin precedentes y donde para mantener su pequeña participación requiere aumentar su volumen de producción, que actualmente se encuentra en torno a los 750 mil barriles diarios.

4. Cumplir con los compromisos del acuerdo de París. Colombia genera el 0,3% de las emisiones de CO2 a nivel global y se fijó en este acuerdo la reducción del 20% de los gases efecto invernadero.

Según el Plan Energético Nacional publicado este año, el país puede reducir la emisión de gases en 2050 de 138 a 97 millones de toneladas si aplica un programa continuo de ahorros energéticos en los sectores de transporte, residencial e industria. Se han planteado escenarios mas ambiciosos para llegar a 72 millones de toneladas si se logra un cambio en el sector transporte de pasajeros privado a público a nivel urbano y mejoras adicionales en los sectores residencial e industrial.

En atención a este plan, el país avanza en la transformación de su matriz energética incluyendo el 12% de energías renovables.

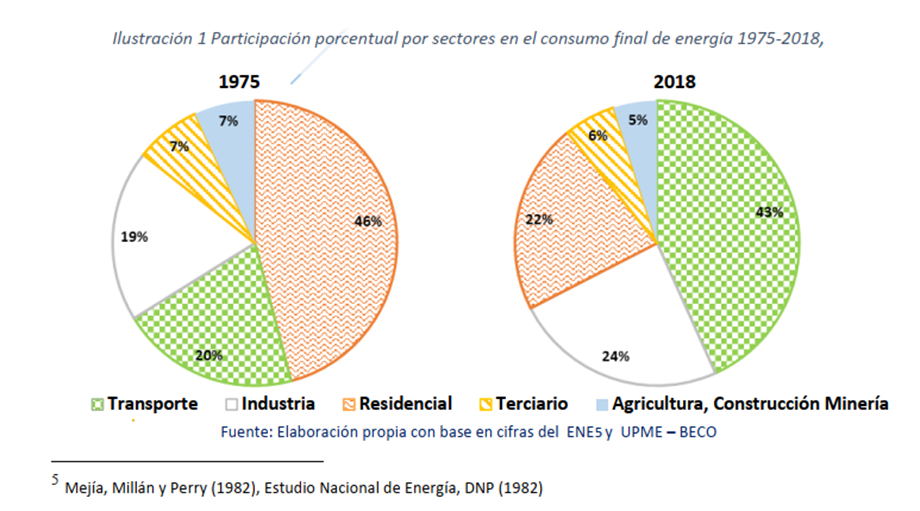

En segundo lugar, plantea un programa que incluye a todos los sectores en la sustitución energética, en particular al transporte, que registra su mayor consumo de energía en el transporte de pasajeros (64%).

En Colombia el transporte representa el 43% de consumo final de energía, seguido del 24% por la industria, el 22% residencial y el 6% del sector terciario y finalmente el 5% del agro.

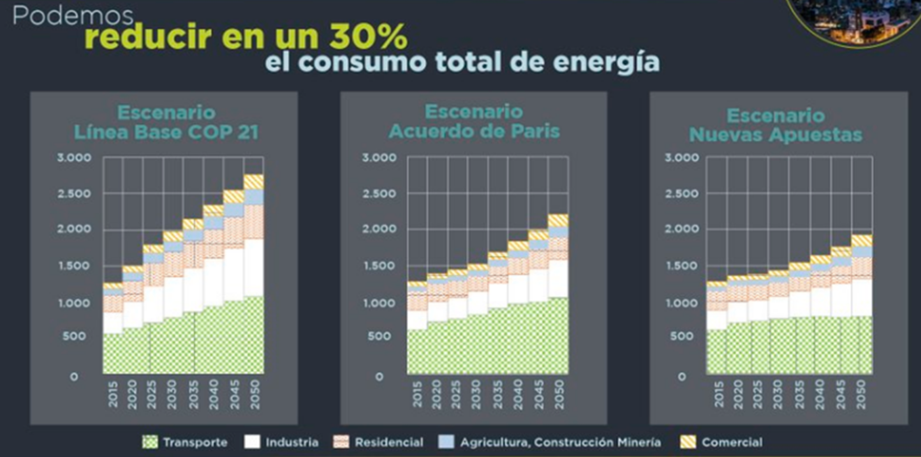

El Plan energético Nacional estima que el país puede reducir en 30% el consumo total de energía, en un proceso de sustitución que incorpora a todos los sectores: transporte, industria, residencial, agropecuario y comercial.

Fuente: Minenergía.

Cúal es entonces el crecimiento sostenible?

El país puede cumplir con estos cuatro grandes desafíos, inseparables, si se socializan y acogen unos consensos que permitirán cumplir con las metas y aspiraciones de los ciudadanos.

Consolidando los programas de movilidad inteligente y energías renovables, se realiza la primera contribución a la reducción de gases efecto invernadero. Llevando a cabo la sustitución energética en el transporte con fuentes de menor generación y costo eficiente mientras bajan los costos medios de los vehículos eléctricos, se alcanzan las metas planteadas en el acuerdo de París.

La mayor carga de generación de gases de efecto invernadero está en las economías más grandes y sólo cuando estas ajusten su demanda de combustibles fósiles se dará el cambio de tendencia en las cifras, un proceso que de acuerdo con las proyecciones de los organismos internacionales de energía, puede tardar más de dos décadas. Sólo en Europa, el porcentaje de adopción de energías renovables asociadas a movilidad eléctrica no supera el 8% en los países con mayor avance.

Teniendo en cuenta que nuestro país financia parte de su desarrollo con los ingresos petroleros, requiere aumentar la escala de producción con las fuentes y tecnologías que, además de contar con el sustento técnico y el proceso de pilotos que se encuentra en nuestro país, han sido ya validadas en países como Argentina o llevan tiempo de aplicación en Estados Unidos y otros países, con el apoyo de diversas tendencias políticas.

Pero como este ingreso no será para siempre, debería contarse con un acuerdo nacional enfocado a que estos ingresos se orienten de manera permanente a mejorar la calidad de la educación pública y promover el emprendimiento de alto valor agregado, a fin de generar una masa crítica de profesionales y empresas exportadoras que permita sustituir bienes primarios por otros de mayor contenido de valor agregado, generando nuevas fuentes de ingreso.

Otra propuesta que debería acordarse en torno a los ingresos petroleros es la financiación a los programas de sustitución energética en el transporte, con incentivos y financiación para los mayores contaminantes como el transporte de carga y urbano o las industrias, entre otros.

Una tercera propuesta estaría basada en el apoyo al sector agrícola para la adopción gradual pero extendida de biofertilizantes y todas las prácticas agrícolas que permitan contribuir a la reducción de emisiones de CO2 y el mejoramiento de la calidad del suelo.

Esto se lograría con un programa de asistencia técnica que emplearía a miles de personas y que garantizaría la incorporación con los mejores estándares de estos productos o procesos productivos.

Estas además de otras acciones de intervención directa en torno a la conservación de áreas protegidas, el control de la deforestación o la siembra de árboles.

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

- Detalles

- Escrito por Super User

- Categoría: SS

- Visto: 58281

En cuanto al manejo de nuevos rebrotes, el cuidado en la dinámica de las aglomeraciones está permitiendo el ajuste de los indicadores de nuevos contagios y fallecimientos, tendencia que se consolida con el seguimiento estricto de las recomendaciones para los ciudadanos. La infraestructura en UCI ha reducido su porcentaje de utilización y es mayor a la registrada al inicio de la pandemia. Se cuenta adicionalmente con una capacidad de aislamiento de casos más efectiva frente a los primeros meses de la pandemia.

Un buen ejercicio de planeación hacia el futuro será el del día sin IVA, que se requiere para la recuperación de la economía y puede organizarse de mejor manera para que permita a una mayor diversificación del consumo, una aplicación más extensiva y organizada en el tiempo que facilite la reactivación con el cuidado de la salud. La organización de comercios y el aprovechamiento de consumidores de las 24 horas del día contribuirían en este propósito.

En la medida que el consumo empieza a fluir, la dinámica económica cambia. Segmentos como el crédito, la inversión en publicidad, los ingresos de los sectores de servicios como salud o entretenimiento no asociado a aglomeraciones o el consumo de combustibles mejoran. Una primera señal es la recuperación del empleo, variable que, si bien tendrá un balance difícil al cierre de 2020, da algunas señales positivas que no se habían tenido en cuenta.

Fuente: DANE, cálculos EA

El entorno para el consumo es favorable en tanto se presentan descuentos y tasas de interés menores para las compras con tarjetas de crédito. Los ingresos de los hogares se han ajustado, pero en algunos casos se han hecho ahorros o se han ido acumulando necesidades de bienes y servicios durante la pandemia que podrían verse reflejadas en las compras del último trimestre.

El crecimiento del 30% de la inversión pública en 2020 y 2021 está concentrado en los programas tradicionales de soporte a poblaciones vulnerables, devolución del IVA y extensión del programa de ingreso solidario y el programa PAEF de apoyo a las empresas. Para los años venideros serán de importancia las inversiones del sector transporte con la inversión de las vigencias futuras 4g, programas 5g y programa de vías terciarias, telecomunicaciones, minas - energía y educación.

En la dinámica productiva, la evolución es un poco más lenta en tanto hay inventarios fabricados durante la contingencia por cuenta de los subsidios a la nómina y productos no vendidos. La mano de obra se ha diversificado en diversas labores del negocio como la organización de diversas áreas de la empresa, la reestructuración de plantas y locales, y diversas actividades orientadas al fortalecimiento del negocio en sistemas de información, innovación u optimización de procesos operativos. Esto ya se evidencia cuando se visitan los comercios y locales.

Las respuestas de los empresarios entrevistados por la ANDI revelan que el 83% de las empresas esperan que sus ventas se recuperen en menos de un año.

Fuente: Encuesta elaborada por la ANDI

Los alivios entregados durante la pandemia no se darán en la misma progresión o el mismo formato que al inicio, programas como el subsidio a la nómina se prolongaron hasta marzo de 2021, y el programa de acompañamiento a deudores permite mejorar la estructura de financiación de acuerdo con el ciclo de los negocios. Los servicios públicos están siendo financiados por acuerdo entre las partes.

La financiación de parte de la nómina permite liberar algunos recursos para otros rubros del negocio como materias primas o pago de costos y proveedores. Para cubrir estas necesidades el flujo de caja continuará siendo una necesidad y un desafío, mientras la dinámica de las ventas se consolida y deberá soportarse en el crédito.

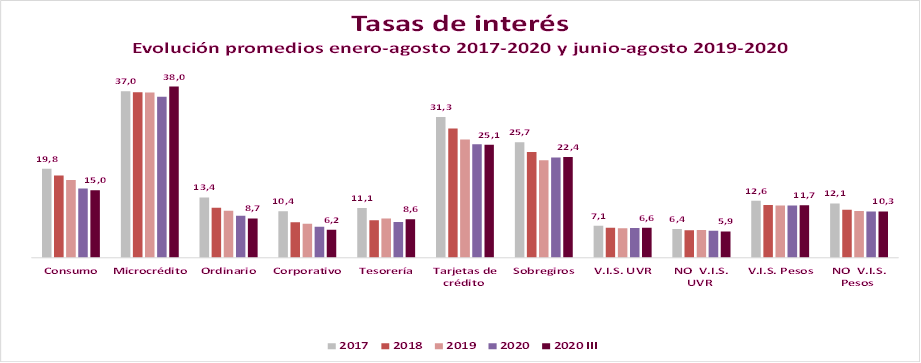

En cuanto a la dinámica de la financiación, la evolución comparada de las tasas de interés muestra la mayor reducción las tasas de crédito de consumo y tarjetas de crédito, un incremento en las de microcréditos y estabilidad en las asociadas a vivienda, mientras las asociadas a crédito comercial y corporativo muestran una disminución.

Fuente: Elaboración EA con base en Cifras Superfinanciera

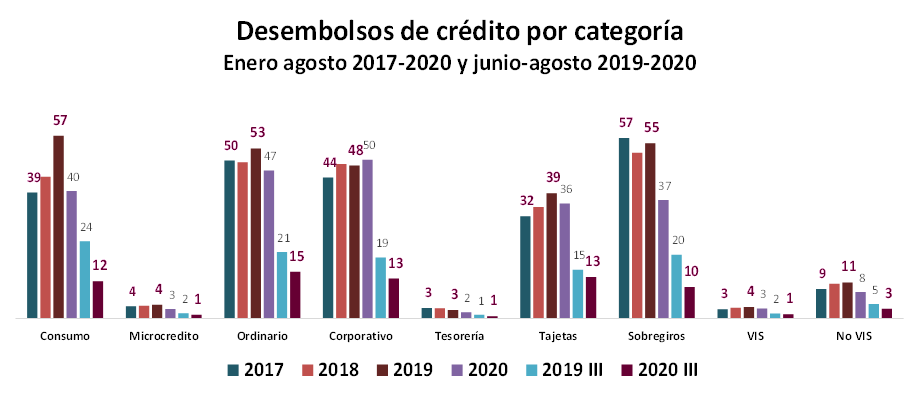

Las cifras de la Superintendencia Financiera muestran menores desembolsos de crédito en términos comparados debido a la suspensión de la actividad económica que generó menor oferta y demanda de financiación, con los mayores ajustes en el crédito de consumo, sobregiros, vivienda no vis, corporativo, microcrédito y menores descensos en tarjetas de crédito y vivienda VIS.

Fuente: elaboración EA con cifras Superfinanciera

De acuerdo con la información reportada por los intermediaros financieros en el mes de agosto de 2020, se resalta que en “en el segmento de empresas y microempresas la tasa de aprobación es del 88,4%. Respecto de las razones para la negación de las solicitudes, las entidades financieras reportan que el 56.4% están asociadas al riesgo de incumplimiento de la operación, el 14.1% al flujo de caja y experiencia financiera y el 29.4% a razones que se presentan principalmente en la modalidad de microcrédito y que están relacionadas con hábitos de pago inadecuados y el tiempo mínimo de antigüedad del negocio”.

El menor porcentaje del flujo de caja respecto a otras razones de no otorgamiento del crédito muestra que esta variable al ser una de las principales implicaciones de la pandemia y al desaparecer su efecto con la mejora de los indicadores de salud, permitirá una recuperación de la dinámica económica de las empresas.

En el siguiente cuadro se observa, por ejemplo, que la problemática flujo de caja del deudor de crédito de consumo representa solamente el 6% de estas encuestas y en el caso de las empresas es del 13%. También muestra que en el caso de estas últimas el riesgo de incumplimiento se señala en el 38% de los créditos como razón para no aprobar respecto al 56,4% del total de segmentos. Del total de créditos solicitados, el 11,6% del total de créditos solicitados no se aprobaron.

Fuente: Informe Superfinanciera con corte a 31 de agosto de 2020

Muchas de las empresas en reorganización probablemente buscan una reestructuración de su financiación a más largo plazo en actividades con una dinámica de consumo probada e inversiones de expansión que retomarán su dinámica si se maneja adecuadamente el autocuidado en la economía y el tratamiento de casos de infección. Ejemplos de esto son los restaurantes, los cafés y otras actividades de esparcimiento cotidiano.

Otro de los aspectos derivados de la pandemia con implicaciones en toda la economía son las actividades y dinámicas emergentes de las empresas en innovación y financiación. La emisión de bonos verdes, el potencial que emerge para la diversificación del mercado de valores local con las posibilidades de acceso y financiación para medianas empresas y las grandes que aún no están, el desarrollo de las Fintech, la sistematización acelerada de los procesos de proveeduría en las grandes empresas, en las notarías o los sistemas de trámites en el comercio exterior y del comercio electrónico son algunas de ellas, una ola que se mantiene y mantendrá con inversiones crecientes.

El auge del teletrabajo y el autocuidado promoverá nuevas fuentes de consumo en radios de acción más cercanos como los centros comerciales en cada localidad y permitirá diversificar la oferta de estos locales con nuevos servicios para las familias y los teletrabajadores.

Se concluye entonces que la dinámica de la economía en el último trimestre tendrá un componente positivo derivado de mayores ventas en el comercio por menores restricciones, pero un componente de ajuste en la demanda derivado de la caída en el empleo y los ingresos de una porción de la población y empresas en proceso de desacumulación de inventarios.

Con todo, este resultado sería mejor que el de los trimestres anteriores con varios escenarios, por lo que para 2020 Economía Aplicada proyecta una caída en el PIB entre -5,5% y -6,6%, explicada en un resultado del tercer trimestre del -8% y un crecimiento del cuarto trimestre entre 0 y -4%.

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

- Está aquí:

-

Inicio

-

Comercio Librerías/Papelerías

- SS

- Todos

- Por título

- Al azar