Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 13 de Septiembre de 2023

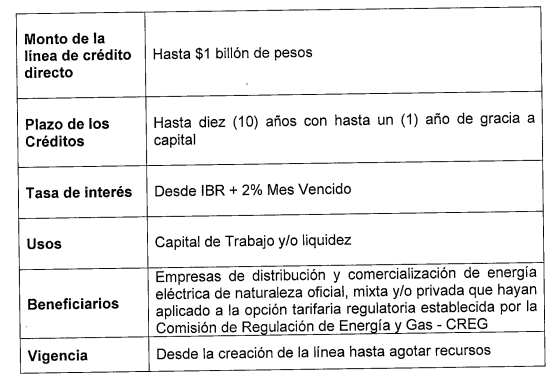

Gobierno-Energía-Minhacienda. Proyecto de decreto por medio del cual se adiciona el capítulo 12 al título 17 de la parte 6 del libro 2 del Decreto 1068 de 2015, Único Reglamentario del sector Hacienda y Crédito Público, para la creación de una línea de crédito directo con tasa compensada de la Financiera de Desarrollo Territorial S.A, Findeter, destinada a irrigar recursos de capital de trabajo y/o liquidez a las empresas distribuidoras y comercializadoras de energía eléctrica de naturaleza oficial, mixta y/o privada, que hayan aplicado a la opción tarifaria regulatoria establecida por la Comisión de Regulación de Energía y Gas CREG, de conformidad con lo establecido en el artículo 5 de la ley 2299 de 2023

En sus consideraciones, el proyecto de decreto establece que la ley 2299 de 2023 (Adición presupuestal de julio 10 de 2023), autorizó una operación de crédito directo a Findeter, previa verificación de la Superfinanciera de Colombia en el cumplimiento de los requisitos para la administración y gestión d ellos sistemas integrales de riesgos, otorgar crédito directo, con o sin tasa compensada, a las empresas de distribución y comercialización de energía eléctrica de naturaleza oficial, mixta y/o privada, que hayan aplicada la adopción tarifiaria regulatoria establecida por la CREG.

En particular, en el texto de la ley se establece que Findeter establecerá las condiciones a través de las cuales otorgará los créditos hasta por un monto equivalente al saldo acumulado pendiente de cobro de la opción tarifaria de cada empresa de distribución y comercialización a la fecha de expedición de la presente ley, sujeto a la disponibilidad de recursos.

En cuanto a las garantías de los créditos la ley establece que Findeter podrá evaluar y aceptar como garantía de las empresa de distribución y comercialización para el otorgamiento de los créditos a lolas siguientes:

(i) la cesión de los derechos económicos del saldo acumulados pendiente de cobro de la opción tarifaria debidamente certificado por la Superservicios, (II) la cesión de los derechos económicos asociados al pago de hasta el 90% delos subsidio futuros que razonablemente se vayan a causar por la prestación del servicio calculados con base en la facturación mensual promedio de los últimos (2) años debidamente certificado por la Superservicios. (III) la cesión de la porción nos subsidiada de las cuentas por cobrar o factura debidas por los usuarios de cualquier estrato, certificada por represente legal y contador y/o revisor fiscal o quien haga sus veces, (iv) los subsidios causados pendientes de giro certificados por la entidad competente; (v) cualquier otro tipo de garantía suficiente para la entidad financiera de conformidad con la normatividad vigente.

En la opción tarifaria establecida por la CREG las empresas distribuidoras y comercializadoras de energía eléctrica a junio de 2023, contaban con unos saldos acumulados por valor de 4,9 billones de pesos, saldos que se encuentran distribuidos entre 23 empresas que tienen integradas las actividadades de distribución y comercialización del servicio de energía eléctrica y (1) empresa comercializadora no integrada, las cuales atienden en promedio el 80% de la demanda de energía eléctrica del país.

Que dada la afectación en la liquidez de las empresa distribuidoras y comercializadoras del país, se hace necesario generar mecanismos que permitan a las empresas cumplir con sus obligaciones en el mercado eléctrico, y así continuar prestando el servicio en condiciones de calidad y continuidad.

Se señala también que para la vigencia fiscal 2023 se cuenta con la provisión presupuestal para la compensación de la tasa de interés de la línea de crédito directo para las empresas de distribución y comercialización de energía eléctrica de naturaleza oficial, mixta y/o privada que hayan aplicado a la opción tarifaria regulatoria establecida por la CREG.

Se señala también que la junta directiva de Findeter aprobó por unanimidad la creación de la línea de crédito directo con tasa compensada dirigida a empresas de distribución y comercialización de energía eléctrica para mitigar los efectos del fenómeno del niño por un monto de un billón de pesos y conforma con las condiciones financieras presentadas, la cual fue estructurada en virtud del artículo 5 de la Ley 2999 de 2023.

En su parte resolutiva establece:

Adicionar el capítulo 12 al título 17 de la parte 6 del libro 2 del Decreto 1068 de 2015, Unico Reglamentario del sector Hacienda y Crédito Público, para establecer una línea de crédito directo con tasa compensada destinara a irrigar recursos de capital de trabajo y/o liquidez a las empresas distribuidoras y comercializaras de energía de naturaleza oficial, mixta y/o privada, que hayan aplicado a la opción tarifaria regulatoria establecida por la CREG. Esta línea se crea hasta por un monto de un billón de pesos (1.000.000.000.000), operaciones que podrán realizarse hasta agotar estos recursos.

El monto para la compensación de la tasa de interés del crédito directo dirigido a empresas distribuidora y comercializadas de energía eléctrica del que trata el presente capítulo se efectuará con cargo a las asignaciones del Presupuesto General de la Nación. El valor total de la línea se financiará con presupuesto propio de Findeter.

La línea de crédito tendrá las siguientes condiciones:

Findeter establecerá las garantías suficientes que podrán otorgar las empresas de comercialización de energía que accedan a la línea de crédito directo con tasa compensada creada de conformidad con la autorización impartida en el presente decreto:

1. La cesión de los derechos económicos del saldo acumulado pendiente de coro d ella opción tarifaria debidamente certificado por Superservicios.

2. La cesión de los derechos económicos asociados al pago de hasta el noventa por ciento (90%) de los subsidio futuros que razonablemente se vayan a causar por la prestación del servicio calculados con base en la facturación mensual promedio dos últimos (2) años debidamente certificado por la Superservicios.

3. La cesión de la porción no subsidiada de las cuentas por cobrar o facturas debidas por los usuarios de cualquier estrato, certificado por representante legal y contador y/o revisor fiscal o quien haga sus veces

4. Los subsidios causados pendientes de giro certificados por la entidad competente

5. Cualquier otro tipo de garantía suficiente para la entidad financiera de conformidad con la normatividad vigente y aplicable.

Los beneficiarios de esta linea serán las empresa de distribución y comercialización de energía eléctrica de naturaleza oficial, mixta y/o privada que hayan aplicada a la opción tarifaria regulatoria establecida por la CREG.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 14 de Septiembre de 2023

Gobierno Telecomunicaciones. Resolución 00327 del 01 de Septiembre de 2023. “Por la cual se establece el factor de indexacion del valor de la contraprestacion por el uso del espectro radioelectrico para Telecomunicaciones Moviles Internacionales-IMT"

En sus consideraciones, esa resolución establece que el articulo 13 de la Ley 1341 de 2009, modificado por el articulo 140 de la Ley 2294 de 2023, senala que la utilizacion del espectro radioelectrico por parte de los Proveedores de Redes y Servicios de Telecomunicaciones (PRST) da lugar a una contraprestacion economica a favor del Fondo Unico de Tecnologias de la Informacion y las Comunicaciones (FUTIC) y que dicha contraprestación podra pagarse parcialmente, hasta un 90% del monto total, (...) mediante la ejecucion de obligaciones de hacer. que seran previamente autorizadas por el Ministerio. para ampliarla calidad. capacidad y cobertura del servicio, que beneficie a poblacion pobre y vulnerable, o en zonas apartadas. en escuelas publicas ubicadas en zonas rurales y otras instituciones oficiales como centros de salud y bibliotecas publicas. asi como prestar redes de emergencias (...).

En el mismo sentido, el articulo 2.2.2.3.6 del referido Decreto 1078 de 2015 reconoce que, los proveedores de redes y servicios de telecomunicaciones pueden solicitar el pago de la contraprestacion económica por la renovación del permiso para el uso del espectro radioelectrico, en cuotas fijas anuales y que (...) los mecanismos de actualizacion monetaria para el pago por anualidades deberan quedar establecidos en las resoluciones de renovacion de los permisos para el uso del espectro radioelectrico.

Igualmente, el parágrafo del articulo 2.2.15.4. del Decreto 1078, conforme la subrogacion realizada mediante el Decreto 825 de 2020, establece que el Ministerio podra establecer, como formula remuneratoria, obligaciones de hacer en el acto administrativo a traves del cual otorgue o renueve permisos de uso del espectro radioelectrico. El Ministerio de Tecnologias de la Informacion y las Comunicaciones reglamentara la materia. En este sentido, el articulo 3 de la Resolucion MinTIC 2715 de 2020, “Por la cual se establece la metodologia, el procedimiento y los requisitos para la formulacion, presentacion, autorizacion, ejecucion, cuantificacion y verificacion de las obligaciones de hacer establece que (...) las obligaciones de expansion y cobertura que impone el Ministerio de Tecnologias de la Informacion y las Comunicaciones. en los procesos de seleccion objetiva para asignar permisos de uso del espectro radioelectrico, en los permisos temporales que se asignen directamente por continuidad del servicio o en las renovaciones de los permisos de uso del espectro radioelectrico, seguiran rigiendose por lo dispuesto en el respectivo acto administrative particular a traves del cual se otorgue o renueve el permiso de uso del espectro radioelectrico. Dado que los pagos por la contraprestacidn econdmica por el uso del espectro radioelectrico pueden ser diferidos en el tiempo, se hace necesario definir un Factor de Indexacidn para poder calcular de manera clara los pagos futuros equivalentes al valor monetario que se obtiene en el momento de la asignacidn o renovacidn de los permisos de uso del espectro radioelectrico. De igual manera, en la medida en que los compromisos de obligaciones de hacer se ejecutaran en un tiempo posterior a la asignacidn del espectro radioelectrico y, corresponden a un porcentaje del valor a pagar por los proveedores como contraprestacidn del derecho al uso del recurso, sera necesario contar con un mecanismo de actualizacidn o indexacidn en el tiempo del valor del espectro a pagar via obligaciones de hacer. Es as! como, la razdn para indexar la contraprestacidn econdmica, sea pagada en efectivo o mediante obligaciones de hacer atiende a la necesidad de reconocer la perdida de valor del dinero en el tiempo, en este caso, para mantener el valor del espectro radioelectrico en el tiempo. Cabe señalar que, en el caso de las inversiones realizadas en la ejecucion de las obligaciones de hacer, el indexador lo que busca es traer a valor presente dichas inversiones.

Con respecto a este ultimo, es importante no confundir el valor del espectro que es pagado via obligaciones de hacer con la forma como evoluciona el valor de las mismas. En otras palabras, una cosa es el factor de indexacidn asociado con el valor del espectro y otra la eventual necesidad de otro indexador para la proyeccidn del costo de las obligaciones de hacer. Es decir, el primero de los indexadores busca mantener en pesos constantes el valor del espectro, mientras que el segundo esta asociado a la evolucidn de los costos de la infraestructura de las obligaciones de hacer. Sin embargo, en el caso colombiano, las dos modalidades de pago (efectivo y obligaciones de hacer) guardan una estrecha relacidn en el tiempo toda vez que hacen parte del valor total de la contraprestacidn econdmica que los proveedores deben pagar por el uso del espectro radioelectrico. En esa medida, como lo que se busca es indexar el valor total de la contraprestacidn econdmica por el uso del espectro no deberia existir una diferencia entre el factor de indexacidn que se aplica a los pagos en efectivo y aquel que se aplica en el reconocimiento de las obligaciones de hacer. Lo anterior, tiene aun mas sentido si se tiene en cuenta que la proporcidn entre las modalidades de pago (efectivo y obligaciones de hacer) no debe variar considerablemente a lo largo del tiempo con el fin de no generar asimetrias en la liquidacidn contable del permiso.

En consecuencia, determiner un solo indexador que mantenga el valor del dinero en el tiempo para las dos modalidades de pago de la contraprestacidn por el uso del espectro radioelectrico permite la eliminacidn de asimetrias entre dichas formas de pago, lo que genera certidumbre y por ende, promocidn de la inversion, lo que a future traera mayores facilidades para las renovaciones y asignaciones, permitiendo asignar mayores cantidades del espectro radioelectrico en el mercado y facilitando el trabajo mancomunado entre el Estado y los particulars para el despliegue de infraestructura, lo que sin duda se traduce en el cierre de la brecha digital y por ende en la maximizacion del bienestar social. Este Ministerio considera que, el indexador que pretende definir la equivalencia entre valores presentes y futures, sin otro interes mas que reconocer el valor del dinero en el tiempo, debe tener las siguientes caracterlsticas: i) no debe representar beneficio economico para las partes involucradas, es decir, ni para el Ministerio como administrador del espectro ni para los proveedores como asignatarios de este; ii) debe atender a los fundamentos de la buena regulacion economica, por tanto, debe ser transparente, facilmente replicable y basada en informacion oficial de conocimiento publico; iii) no debe generar ruido en el mercado o volatilidad, especialmente en un sector como el de las telecomunicaciones cuyas inversiones son intensivas en capital y que presenta continue cambio tecnologico; iv) no debe generar arbitraje de precios. Dado que el active subyacente a indexar es el mismo, es decir, el valor de la contraprestacion economica por el uso del espectro, no deberla haber diferencias asociadas a la forma de pago, efectivo versus obligaciones de hacer, porque significaria que el mismo bien, el espectro, tendria, gracias a la indexacion, valores diferentes, lo cual generarla un arbitraje de precios y la introduccion de sesgos claramente inconvenientes; v) debe ser neutral frente a todos los proveedores del servicio y no debe afectar la competencia ni la estructura de la industria; y vi) no debe afectar el valor en pesos constantes del espectro y solo debe reconocer el valor del dinero en el tiempo. Teniendo en consideracion estos atributos, con ocasion del proyecto normative que concluye con la expedicion del presente acto administrative, se procedio a adelantar un analisis, con el fin de llegar al factor de indexacion mas adecuado para los pagos anuales por el permiso del uso del espectro radioelectrico. Es as! como, en primer lugar se eligieron siete posibles indices que podian hacer las veces de indexador, estos fueron: IRC (Indice de Precios al Consumidor), IRC sin alimentos ni energia, IPP (Indice de Precios al Productor), ICOCIV (indice de Costos de la Construccion de Obras Civiles), TES a 10 ahos denominados en pesos (Titulos de Deuda Publica emitidos por la Tesoreria General de la Nacion), Costos de la Deuda (el costo de financiacion a traves de prestamos, creditos o emision de deuda) y, DTP (Tasa de Interes de los Depositos a Termino Fijo).

En segundo lugar, bajo dos escenarios, esto es, teniendo en cuenta el periodo de la pandemia ocasionada por el Covid-19 y sin tener en cuenta este factor, se procedio a calcular las estadisticas descriptivas relevantes como el maximo, el minimo, el promedio, la desviacion y el coeficiente de variacion de todos los valores en cada serie para evaluarel desempeho de cada indicador. Finalmente, se eliminaron los valores atipicos y se continue con los datos obtenidos usando el promedio movil, que al depurarlo permitio determinar que el indexador mas apropiado es el promedio movil de 2 ahos del IPC.

En atención estas consideraciones, la parte resolutiva establece el factor de indexación de la onctraprestanción por euso del espectro radioelectrico de bandas identificadas para servicios de Telecomunicaciones Moviles Internacionales-IMT.

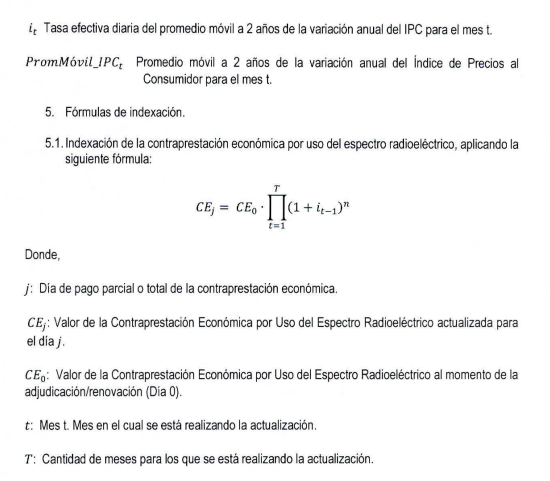

El valor que deben pagar los Proveedores de Redes y Servicios de Telecomunicaciones, en efectivo o a traves de la ejecucion de obligaciones de hacer, con ocasion del otorgamiento o renovacion del permiso para la utilizacion del espectro radioelectrico en bandas identificadas para IMT, de que trata el articulo 13 de la Ley 1341 de 2009, sera actualizado con el promedio movil de los ultimos 2 anos del Indice de Precios al Consumidor, contados a partir del momento en que se (leva a cabo el calculo del valor a indexar. Paragrafo.

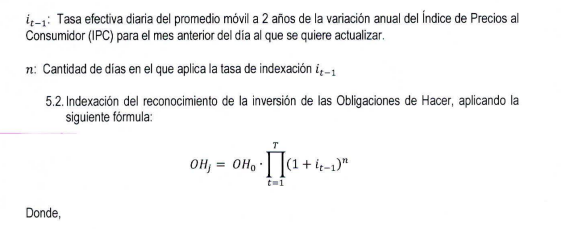

El factor de indexacion de que trata el presente articulo tambien sera aplicable para el reconocimiento de la inversion de las obligaciones de hacer.

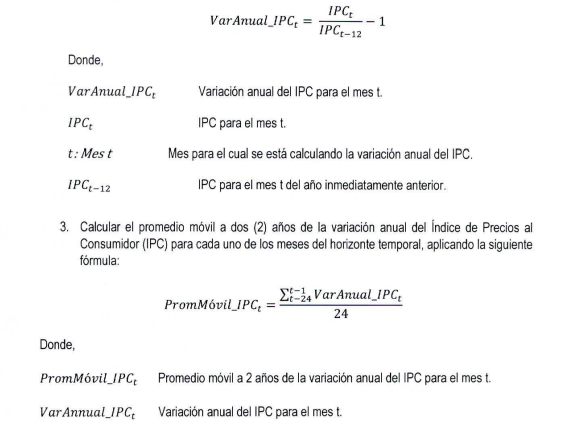

ARTlCULO 2. Lineamientos para determinar el valorindexado de la contraprestacion por el uso del espectro radioelectrico en bandas identificadas para IMT. Para aplicar el factor de indexacion de la contraprestacion economica por el uso del espectro radioelectrico en bandas identificadas para IMT, se adelantara el siguiente procedimiento. 1. Descargar los dates historicos del Indice de Precios al Consumidor (IRC) desde la pagina web del Departamento Administrativo Nacional de Estadistica (DANE). Se debera tener en cuenta la serie con el ano base mas reciente utilizado por el DANE. 2. Calcular la variacion anual del Indice de Precios al Consumidor (IPC) para cada uno de los meses del horizonte temporal, aplicando la siguiente formula:

4. Convertir el promedio a dos (2) anos de la variacion anual del indice de Precios al Consumidor (IPC) para cada uno de los meses del horizonte temporal a una tasa efectiva diaria, aplicando la siguiente formula:

Donde,

j : Dia de cumplimiento efectivo de las Obligaciones de Hacer.

La definicion de cumplimiento efectivo sera establecida en los actos particulares de acuerdo con los diferentes tipos de obligaciones de hacer que se autoricen.

OHj\ Valor de la inversion de las Obligaciones de Hacer actualizada para el dia j.

OH0: Valor de la inversion de las Obligaciones de Hacer al momento de la autorizacion de las Obligaciones de Hacer (Dia 0).

t: Mes t. Mes en el cual se esta realizando la actualizacion. T: Cantidad de meses para los que se esta realizando la actualizacion. I

t-i-: Tasa efectiva diaria del promedio movil a 2 ahos de la variacion anual del Indice de Precios al Consumidor (IRC) para el mes anterior del dia al que se quiere actualizar.

n: Cantidad de dlas en el que aplica la tasa de indexacion i t-i

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mar. 12 de Septiembre de 2023

Gobierno-Financiero. Quinto congreso de sostenibilidad. César Ferrari, Superintendente Financiero, 8 de Septiembre de 2023

Hay que aumentar las tasas de ahorro de la economía, para romper el ciclo de mucho consumo, poco ahorro, inversión, poca expansión del capital y poco crecimiento. Existe una realidad financiera que entorpece el ahorro. Señala que el mercado de capitales es reducido, con una participación de las transacciones del 3,7% del PIB, valor que viene declinando sistemáticamente, señala.

Se requiere un mercado de crédito mucho más profundo del que tenemos, que representa 51% del PIB cuando en los países asiáticos representa el 178% del PIB, en Corea 171% del PIB. En particular, las microfinanzas en Colombia representan solamente el 2,9% del total de créditos emitidos. Hace falta desarrollar más competencia en los mercados.

Pero las realidades macro y las financieras se agravan por que los mercados son ineficientes, lo que se refleja en poco desarrollo económico. Mientras Colombia tenía en 1960 un ingreso percápita de 951 dólares y Corea de 1027 dólares y China de 238 dólares, las cifras de 2021 en Colombia registra 6.400 dólares, Corea 32 mil dólares y China 11 mil dólares y la brecha sigue creciendo.

Hay que aumentar el ahorro y la inversión y la necesidad de desarrollar mercados de capitales mucho más profundos, para superar la pobreza en donde el 39% era pobre y el 31% era vulnerable, 35 millones de personas que son pobres o vulnerables.

Para resolver la pobreza se requiere generar más ahorro, inversión, desarrollar los mercados financieros y hacerlos eficientes.

Plantea una banca financiera responsable, que incluya en su función de utilidad la maximización de utilidad del consumidor financiero que incorpora el medio ambiente, que maximice el bienestar de los consumidores. La maximización de utilidad implica una curva convexa y la maximización de bienestar es una curva cóncava, un equilibrio posible. El óptimo, hace que para la nueva entidad que es la banca responsable que comience a reducir las utilidades hasta un punto donde se comienzan a maximizar las utilidades de los consumidores.

Señala que el desarrollo financiero y la regulación deben llevar a construir una banca responsable que tenga en cuenta los indicadores de impacto social y ambiental (SARAS que están en proceso de implementación en Colombia).

En el largo plazo hay que pensar en la evaluación social de los proyectos en el sentido tradicional de lo que era este contexto. Una evaluación que consideraba los beneficios y costos directos del proyecto para maximizar la utilidad de quien hacía el proyecto sino que también se contemplaban las externalidades de cada proyecto, que eran los beneficios indirectos del proyecto. En la evaluación social de un proyecto debe incluirse la medición de los beneficios directos e indirectos de un proyecto.

Desde 2019 el Banco Europeo de Inversiones incluye en las consideraciones para dar financiamiento a cualquier proyecto debe venir acompañado de una evaluación privada y una social de los proyectos, con beneficios y costos directos y también indirectos (de inclusión social y medio ambiente).

Colombia tiene una alta exposición al cambio climático que genera riesgos que deben ser considerados y nosotros no hemos sido los generadores de este cambio. Esto puede tener impactos en la banca como el impago de los créditos por eventos climáticos, el retiro inesperado de recursos, la necesidad de liquidez ante un evento de naturaleza o la afectación de la infraestructura. En Perú se destruyeron hace unos pocos años por una fuerte temporada de lluvia las carreteras. Hay un impacto en la valoración de los activos, generando la afectación del patrimonio, con consecuencias legales.

El 87% de los establecimientos de crédito consideran que los temas ASG (los relativos a la inclusión financiera y el medio ambiente) son factores de riesgo con impacto financiero material.

- El 73% de las juntas directivas también son conscientes de estos temas,

- El 64% de los bancos cuentas con SARAS

- El 50% identifica riesgos climáticos

- El 23% reconoce exposiciones a riesgos físicos como de transición.

- El 30% calcula métricas

- El 17% realiza análisis cuantitativo

- El 8% implementa metodologías prospectivas.

Las entidades financieras son catalizadores al financiar proyectos con estas externalidades. Las SARAS son el punto de partida, se requiere construir un capital institucional para facilitar esta construcción a los bancos.

El Rol de la banca responsable frente al cambio climático se materializa al

Financiar proyectos, las SARAS son el punto de partida y la evaluación ambiental y social de proyectos como una evolución de las SARAS, la construcción de información por parte d ellas entidades públicas

En mitigación y adaptación al cambio climático con asesoría, herramientas y financiamiento para la resiliencia climática

En los desastres ofrecer productos y servicios oportunos y adecuados para los afectados

En la recuperación de desastres. ofrecer productos y servicios que acompañen la recuperación productiva

La circular externa 008 de 2022, 020 de 2022 y 005 del 2022.

https://www.youtube.com/watch?v=PSr4Vtfc3fc