Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 16 de Noviembre de 2023

Gobierno – Hacienda. Proyecto de ley por el cual se adoptan medidas en materia de impuesto predial unificado, se modifica parcialmente la Ley 44 de 1990, se deroga la Ley 1995 de 2019 (1). Contexto

El país adelanta un proceso de actualización catastral que tendrá como consecuencia el aumento en el avalúo catastral que es la base del impuesto predial. En buena parte de las ciudades capitales este proceso ya se ha adelantado, por lo que los efectos de esta ley se sentirían en aquellas ciudades más rezagadas en el proceso de actualización catastral en sus predios.

En particular el proyecto de ley hace referencia a los predios a los cuales se les aplique la metodología de reducción del rezago de avalúo catastral, proceso que se hará por una sola vez y está dispuesto por el artículo 49 de la ley 2294 de 2023, el Plan de Desarrollo, así como por efectos de ajustes tarifarios. En efecto, el PND establece que se debe aprobar una ley que permita poner límites al crecimiento del impuesto predial derivado de la actualización catastral.

El artículo 49 del plan de desarrollo establece:

REDUCCIÓN DE REZAGO DE AVALÚOS CATASTRALES A NIVEL NACIONAL MEDIANTE ACTUALIZACIÓN MASIVA DE LOS VALORES REZAGADOS. El Instituto Geográfico Agustín Codazzi (IGAC) adoptará metodologías y modelos de actualización masiva de valores catastrales rezagados, que permitan por una sola vez realizar un ajuste automático de los avalúos catastrales de todos los predios del país, exceptuando aquellos que hayan sido objeto de formación o actualización catastral durante los últimos cinco (5) años previos a la expedición de la presente ley o cuyo proceso de formación o actualización esté en desarrollo a la fecha de expedición, con el fin de contrarrestar la distorsión de la realidad económica de estos, corregir inequidades en la carga tributaria y mejorar la planificación del territorio.

PARÁGRAFO 1o.Los gestores catastrales deberán aplicar e incorporar este ajuste en sus respectivas bases catastrales.

PARÁGRAFO 2o.El presente artículo es transitorio y una vez se haya cumplido lo dispuesto se continuará con el procedimiento definido en la Ley 44 de 1990, modificada por la Ley 242 de 1995, o la que la modifique o sustituya.

PARÁGRAFO 3o.El Ministerio de Hacienda y Crédito Público y el Departamento Nacional de Planeación coordinarán la elaboración de una propuesta de ley que permita poner límites al crecimiento del Impuesto Predial Unificado derivado del reajuste del avalúo catastral, bajo los principios de progresividad y fortalecimiento de las finanzas públicas territoriales. Hasta tanto se expida la nueva ley, se mantendrá vigente lo dispuesto en la Ley 1995 de 2019.

PARÁGRAFO 4o.Los procesos de actualización catastral contratados por las entidades territoriales que presenten inconsistencias técnicas reconocidas por los gestores catastrales, podrán ser suspendidos de manera temporal por estos últimos. Las inconsistencias detectadas deberán ser resueltas por el respectivo gestor catastral dentro del mes siguiente a su reconocimiento. Lo anterior, sin perjuicio de las acciones que pueda adelantar la Superintendencia de Notariado y Registro en ejercicio de sus funciones.

La ley 44 de 1990 establecía un tope del 100% al crecimiento del impuesto predial originado en estas actualizaciones, que se aplicaba de manera transversal para todos los predios.

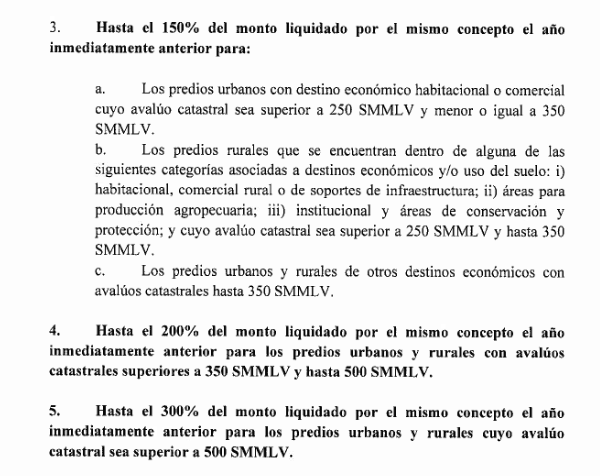

Este proyecto de ley establece topes diferenciales al crecimiento del impuesto predial, reduciendo el tope previo al 50% desde el 100% establecido en la ley 44 para los predios de más de 135 SMLV, manteniéndolo en 100% para los predios entre 135 y 250 SMLV y aumentando los topes para los predios con valores superiores a estos montos.

Para los predios avaluados entre 250 y 350 SMLV el incremento del predial permitido cada año será del 150%, mientras para aquellos con avalúos entre 350 y 500 SMLV el tope de crecimiento será del 200%. Los predios urbanos y rurales cuyos avalúos catastrales sean mayores al 500 SMLV el impuesto no podrá crecer más del 300%.

En la dinámica de esta norma tienen un papel importante las administraciones municipales y distritales, en tanto deberán identificar si en atención a estos procesos es requerido modificar las normas tributarias asociadas en cada territorio.

El proyecto de ley establece que la limitación prevista no aplicará para los predios que se incorporen por primera vez a la base catastral, los urbanizables no urbanizados, los urbanizados no construidos, o los rurales con licencia de parcelación no desarrollados y sin usoa agropecuario

Para efectos del Impuesto Predial Unificado:

1) Entiéndase por lotes urbanizables no urbanizados o predios rurales con licencia de parcelación no desarrollados o no construidos y sin uso agropecuario, aquellos predios ubicados en suelo urbano, suelo de expansión urbana, rural suburbano o de vivienda campestre que no han sido desarrollados ni construidos y no tienen restricción legal para adelantar algún de desarrollo urbanístico

No se consideran predios urbanizables no urbanizados los inmuebles que se ubiquen en suelo urbano o rural de protección o de usos protegidos, las áreas verdes y espacios abiertos de uso público, o los que se encuentren en zonas de alto o medio riesgo que no puedan ser desarrolladas.

2) Entiéndase por lote urbanizado no construido, aquellos predios urbanos con infraestructura de servicios públicos e infraestructura vial, no construidos o cuya área de construcción sea inferior al 30% del área del terreno.

En términos del recaudo, la exposición de motivos señala que existen limitadas capacidades territoriales para la gestión tributaria, señalando que existe una brecha entre las tarifas nominales y efectivas.

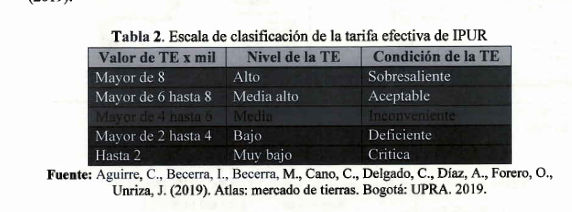

Para identificar las tarifas efectivas de los municipios, se toma el recaudo recibido en la vigencia y se divide en el avalúo total. En el siguiente recuadro se sintetiza la escala de clasificación de la tarifa efectiva para el Impuesto Predial Unificado Rural (IPUR), propuesta por la Unidad de Planificación Agropecuaria (UPRA) (2019):

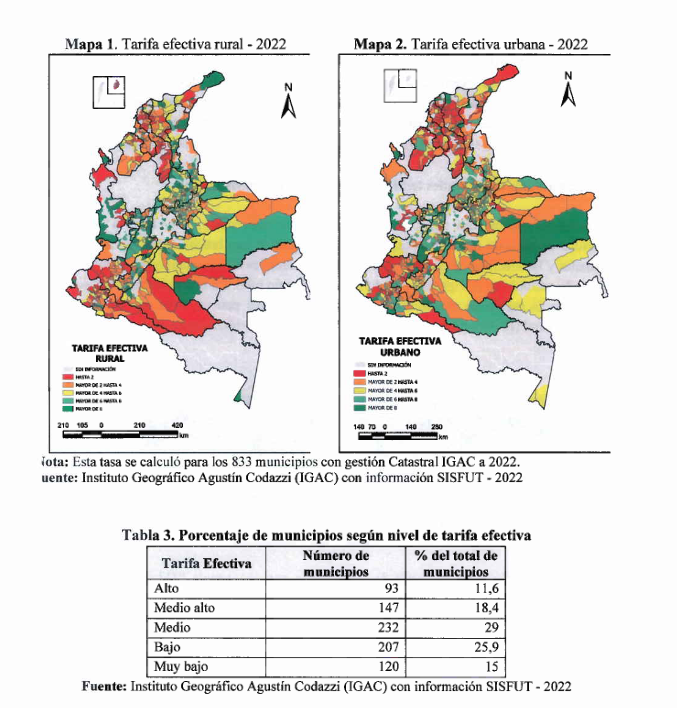

Tomando como referencia esta escala de clasificación, para la vigencia 2022 se encuentra que el promedio de la tarifa efectiva, para los municipios en los cuales se cuenta con información', es de 4,85 por mil, ligeramente por debajo del mínimo del 5 por mil estipulado por el artículo 23 de la Ley 1450 de 2011. Un 30% de los municipios se encuentran en el nivel de tarifas alto y medio alto, mientras que el 29% se ubica en el nivel medio.

Por otro lado, el 40,9% de los municipios con información (un total de 799) presenta tarifas efectivas bajas y muy bajas. En una situación más crítica se encuentran los municipios de Santa Lucia (Atlántico), Jambaló (Cauca), Caruru (Vaupés) y Páez (Cauca), con tarifas efectivas de tan solo 0,018, 0,06, 0,067 y 0,09 por mil, respectivamente.

En este contexto, es crucial destacar la necesidad de implementar medidas efectivas para robustecer las finanzas territoriales, no sólo a través del impulso del recaudo, sino también por medio del fortalecimiento de la gobernanza tributaria, la reducción de la evasión y el mejoramiento de la capacidad fiscal de los municipios. Estos asuntos escapan del objeto del proyecto de ley, pero las entidades competentes pueden adelantar procesos de acompañamiento y capacitación a las entidades territoriales para que se beneficien de las oportunidades tributarias de la actualización catastral, guardando el equilibrio entre el incremento de ingresos y la capacidad de pago de los contribuyentes.

b. Alta concentración del tributo en las grandes ciudades

Este desafío se expresa en que las mayores dificultades del recaudo, y sus más bajos niveles, se presentan principalmente en aquellos municipios donde las dinámicas rurales predominan de manera significativa. Este fenómeno responde a las limitadas capacidades institucionales de los municipios preponderantemente rurales, pero también a que no existe normativa que comprenda las particularidades del sector rural.

En lo correspondiente a tarifas, no hay un marco normativo que determine que para establecerlas se deben tener en cuenta los usos del suelo o los destinos económicos de los predios, como sí está regulado para el sector urbano en la Ley 44 de 1990 y ratificado en la 1450 de 2011. Así mismo, en estas leyes, se permite a los municipios aplicar las tarifas más altas (hasta el 33 por mil) a los predios urbanos que no están siendo utilizados (engorde), mientras que para el caso de lo rural no se establece algo similar.

En lo que respecta a los límites al crecimiento del IPU, las medidas establecidas para el sector rural en la normatividad vigente son igualmente débiles o inocuas. La Ley 44 de 1990 no define límites de crecimiento diferenciados para el IPU rural; el tope establecido es el mismo para todo tipo de predios, con excepción de los que se incorporen por primera vez al catastro, terrenos urbanizables no urbanizados, urbanizados no edificados y predios que figuraban como lotes no construidos y cuyo nuevo avalúo se origina por la construcción o edificación en él realizada.

La Ley 1995 de 2019, por su parte, establece que para las “viviendas pertenecientes a los estratos 1 y 2 cuyo avalúo catastral sea hasta 135 SMMLV, el incremento anual del Impuesto Predial no podrá sobrepasar el 100% del IPC”, omitiendo que el criterio de los estratos socioeconómicos es difícil de considerar para el ámbito rural. Además, esta Ley establece que los límites al crecimiento del IPU no aplicarán para predios mayores de 100 hectáreas respecto a inmuebles del sector rural, extensión que parece arbitraria pues no refleja la dinámica productiva ni inmobiliaria de la ruralidad en Colombia.

En términos generales se puede afirmar que el impuesto predial en el país se concibió como un tributo a cargo de la propiedad inmueble urbana, dejando una grave indeterminación respecto de la propiedad rural, la cual, de forma muy genérica es gravada or las administraciones tributarias locales con tarifas diferenciales favorables, que desconocen la heterogeneidad que caracteriza al suelo rural.

Se observa que ello no obedece a un criterio representativo que sirva como alternativa importante para estimular un uso más eficiente de la tierra, dinamizar el mercado de las tierras agrícolas o para el fortalecimiento de la productividad. (Unidad de Planificación Rural Agropecuaria - UPRA, 2017). Esta omisión o débil comprensión de las condiciones, dinámicas y realidades rurales afecta el principio de progresividad del Impuesto Predial Unificado; inhibe el fortalecimiento de las finanzas públicas de los municipios, al no capturar de manera diferencial el dinamismo de los predios con ciertos usos y destinos económicos, como por ejemplo la minería, vivienda campestre, usos dotacionales de alto impacto; y priva a las entidades territoriales de una herramienta eficaz para propiciar el uso adecuado, productivo y sostenible de la tierra.

Bajo este criterio, se propone que las normas relacionadas con el suelo partan de las diferencias entre lo rural y urbano, de manera que permitan adoptar medidas más adecuadas equitativas y justas, que promuevan el uso adecuado de la tierra, y se capture una mayor renta para los municipios por la gestión del impuesto predial, en armonía con el POT o instrumento equivalente, para la totalidad del territorio, y de manera especial para el suelo rural.

c. Desactualización del catastro

La media de desactualización catastral nacional es de quince (15) años. A la fecha, encontramos que del total de municipios (1.102) áreas no municipalizadas (18) y la Isla de San Andrés (1), 922 municipios están desactualizados en ambas áreas (rural y urbana), 21 municipios están por formar y en 55 municipios el área urbana se encuentra desactualizada y la zona rural no formada. De los 123 municipios con actualización parcial y/o total, 57 municipios presentan una actualización total? y 66 se encuentran actualizados parcialmente.

Si bien, el IPU está concebido legalmente como un único tributo, es innegable que existen diferencias marcadas entre el suelo urbano y el suelo rural desde su caracterización legal, pasando por las problemáticas sociales, culturales y ambientales que en ellos se presentan. De acuerdo con la definición de categorías de ruralidad de la Misión para la Transformación del Campo, cerca del 62% de los municipios del país son rurales, y de llos, el 46 % (318 municipios) se clasifican como rural disperso.

La Misión de Ciudades del DNP concluyó que las tarifas del IPU en suelo rural también pueden ser diferenciales tomando en cuenta factores como la aglomeración:

a) 151 municipios pertenecientes a las 18 aglomeraciones urbanas definidas por la política del sistema de ciudades en razón de características socioeconómicas y de proximidad particulares de sus ruralidades y;

b) la ruralidad dispersa y concentrada, particularmente la diferencia en el avalúo de los predios localizados en centros poblados y los predios rurales dispersos.

El Censo Nacional de Población y de Vivienda de 2018, el 15,8% de la población colombiana vive en zonas rurales dispersas y el 7,1% en los centros poblados, es decir, que el 22,9 % de la población es no urbana.

Por su parte, se estima que, en el segundo trimestre de 2022, el sector agropecuario aportó 5,7% del PIB total, y en promedio 6,3% desde el año 2005 (Departamento Administrativo Nacional de Estadística DANE)

Por otra parte, respecto de la población ocupada de los centros poblados y la zona rural dispersa representa el 21,2% para el segundo semestre de 2022 y se ha mantenido alrededor del 21% desde el año 2005 (Gran Encuesta Integrada de Hogares GEIH – 2022).

Adicionalmente, el país cuenta con 43”070,354 de hectáreas que conforman la FronteraAgrícola en la que es factible el desarrollo de actividades agropecuarias y forestales (Unidad de Planificación Rural Agropecuaria, 2023). La información catastral vigencia2020 permite establecer que el 70,5% de los predios rurales tienen destinación económica agropecuaria (agrícola, agropecuario, pecuario, agroindustrial, forestal) y corresponden al 87,1% del área total.

El corte de 135SMMLV propuesto, está acorde por lo dispuesto en el Decreto 1341 de 2020, "Por el

cual se adiciona el Título 10 a la Parte 1 del Libro 2 del Decreto 1077 de 2015 en relación con la Política Pública de Vivienda Rural”, que define en su artículo 2.1.10.1.1.2.1. que la vivienda de interés social rural es “la ubicada en suelo clasificado como rural en el respectivo Plan de Ordenamiento Territorial, que se ajusta a las formas de vida del campo y reconoce las características de la población rural, cuyo valor no exceda los ciento treinta y cinco salarios mínimos mensuales legales vigentes (135 SMMLV)”.

La tabla .4 se deriva el análisis de distribución el avalúo catastral que muestra que el 95% de los predios rurales tienen avalúos catastrales hasta de 135 SMMLV.

sta estructura permite garantizar que los suelos que, por presiones del mercado estén en condición de cambiar su uso agropecuario por otros relacionados con procesos de urbanización u ocupación ineficiente o que pone en riesgo la sostenibilidad de la productividad del sector, tengan incentivos para mantenerse en su utilización agropecuaria.

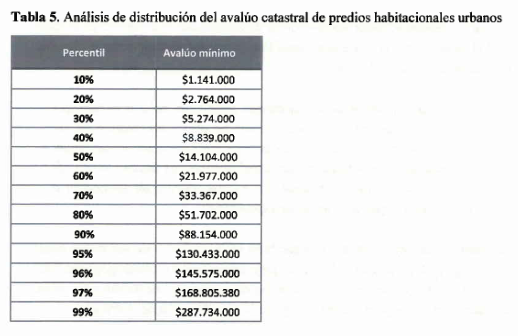

De manera similar, sucede en el caso de los predios habitacionales del sector urbano, donde el análisis de la distribución de los valores catastrales indica que cerca del 97% de los predios tiene avalúos por debajo de los 168 millones de pesos (145 smmlv):

Siguiendo el principio de progresividad para este tipo de tributos (a mayor avalúo mayor pago de impuestos) el proyecto plantea el límite de crecimiento de Impuesto Predial Unificado más bajo (50% del monto liquidado por el mismo concepto el año inmediatamente anterior) para aquellos predios con destino económico habitacional o agropecuario con avalúo catastral menor o igual a 135 SMMLV, protegiendo así alrededor del 95% de la propiedad inmueble rural productora de alimento y de carácter

popular y cerca del 97% de los predios urbanos habitacionales. Por su parte, los predios de mayor avalúo (concentrados en el 1% superior) tienen mayores límites al incremento del IPU, lo cual no se reconoce en la normatividad vigente.

Así pues, teniendo en cuenta las dinámicas predominantes en la ruralidad y de los predios habitacionales en el sector urbano, la comprensión de las condiciones, dinámicas y realidades territoriales fortalece el principio de progresividad del Impuesto Predial Unificado y las finanzas públicas de los municipios, al capturar de manera diferencial el dinamismo de los predios con ciertos usos y destinos económicos, además de ser una herramienta eficaz para propiciar el uso adecuado, productivo y sostenible de la tierra.

https://www.camara.gov.co/sites/default/files/2023-11/PL.292-2023C%20%28IMPUESTO%20PREDIAL%29.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 16 de Noviembre de 2023

Gobierno – Hacienda. Proyecto de ley por el cual se adoptan medidas en materia de impuesto predial unificado, se modifica parcialmente la Ley 44 de 1990, se deroga la Ley 1995 de 2019 (2). Texto del proyecto

|

Ley 44 de 1990 |

|

|

ARTÍCULO 6.-Límites del Impuesto. A partir del año en el cual entre en aplicación la formación catastral de los predios, en los términos de la Ley 14 de 1983, el Impuesto Predial Unificado resultante con base en el nuevo avalúo, no podrá exceder del doble del monto liquidado por el mismo concepto en el año inmediatamente anterior, o del impuesto predial, según el caso.

La limitación prevista en este artículo no se aplicará para los predios que se incorporen por primera vez al catastro, ni para los terrenos urbanizables no urbanizados o urbanizados no edificados. Tampoco se aplicará para los predios que figuraban como lotes no construidos y cuyo nuevo avalúo se origina por la construcción o edificación en él realizada. |

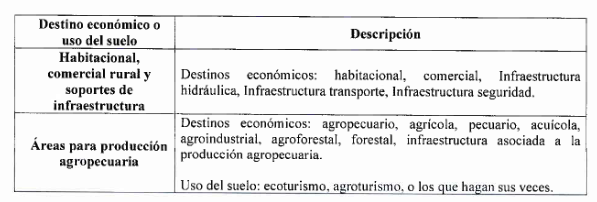

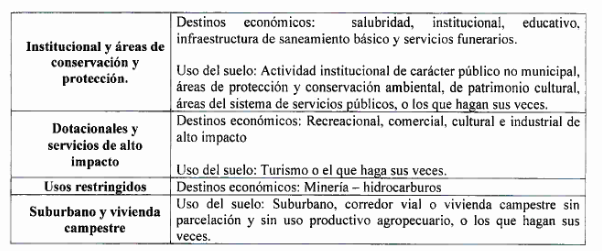

PARÁGRAFO 1.Para la aplicación de límites de incremento del Impuesto Predial Unificado y/o actualización de tarifas en el suelo rural, los municipios podrán aplicar, conforme a su realidad, el destino económico de la base de información catastral y/o las siguientes categorías de usos del suelo del territorio:

PARÁGRAFO 2. Las administraciones municipales y distritales en el marco de su autonomía y sus competencias constitucionales y legales analizarán los impactos de los procesos de formación, actualización y conservación catastral, de la aplicación de la metodología de reducción de rezago de avalúo catastral dispuesta por el artículo 49 de la Ley 2294 de 2023, y los límites de crecimiento del IPU de la presente ley, para determinar si procede realizar una propuesta de Acuerdo para tramite y aprobación ante los concejos municipales o distritales que permita modificar sus normas tributarias bajo los principios de equidad y progresividad.

PARÁGRAFO 3. Para los predios que realicen auto avalúos en el impuesto o autoestimaciones catastrales solo se aplicarán los límites al Impuesto Predial Unificado previstos en este artículo, cuando se registren como consecuencia de los procesos de formación, actualización o de ajuste de la Ley 2294 de 2023.

PARÁGRAFO 4. La limitación prevista en este artículo no se aplicará para:

)) Los predios que se incorporen por primera vez a la base catastral. 11) Los lotes urbanizables no urbanizados, los lotes urbanizados no construidos los predios rurales con licencia de parcelación no desarrollados y sin uso agropecuario. Para efectos del Impuesto Predial Unificado:

1) Entiéndase por lotes urbanizables no urbanizados o predios rurales con licencia de parcelación no desarrollados o no construidos y sin uso agropecuario, aquellos predios ubicados en suelo urbano, suelo de expansión urbana, rural suburbano o de vivienda campestre que no han sido desarrollados ni construidos y no tienen restricción legal para adelantar algún tipo de desarrollo urbanístico.

PARÁGRAFO 5. Los límites al crecimiento del Impuesto Predial Unificado establecido en el presente artículo no aplicarán a las ciudades capitales que adopten el régimen de Bogotá Distrito Capital en virtud del artículo 14 de la Ley 2082 de 2021. Bogotá en el marco de su régimen especial, establecido en el Decreto Ley 1421 de 1993, podrá adoptar los límites establecidos en el presente artículo. |

|

ARTÍCULO 2”. REVISIÓN DE LOS AVALÚOS CATASTRALES Y EFECTOS EN LA LIQUIDACIÓN Y/O DECLARACIÓN DEL IMPUESTO PREDIAL. Los sujetos pasivos podrán presentar en cualquier momento ante el gestor o autoridad catastral competente, solicitud de revisión del avalúo catastral, cuando considere que el valor no se ajusta a las características y condiciones del predio, para ello deberán presentar las pruebas que justifiquen su solicitud.

Los gestores catastrales deberán resolver dicha solicitud dentro de los tres (03) meses siguientes a la radicación, prorrogables por otros (03) tres meses.

La solicitud de revisión presentada ante el gestor catastral surtirá efectos como recurso de reconsideración contra la liquidación factura y/o la declaración privada, siempre que se cumplan las siguientes condiciones: que se haya presentado dentro del término para interponer el recurso de reconsideración, y que la revisión del avalúo catastral sea el único motivo de inconformidad contra la liquidación factura y/o la declaración privada.

Cuando ello ocurra los gestores catastrales comunicarán en un término máximo de quince (15) días hábiles a las administraciones tributarias, de las solicitudes de revisión presentadas.

Una vez ejecutoriada la decisión de revisión de que trata el presente artículo, si esta es desfavorable y no se pagó la liquidación por el particular se generan intereses de mora desde el vencimiento del plazo de pago.

En caso de que la decisión sea favorable, los contribuyentes deberán solicitar corrección de la liquidación factura emitida y/o corrección de la declaración inicialmente presentada, dentro de los dos meses siguientes a la ejecutoria de la decisión, y proceder al pago dentro de la oportunidad que le señale la administración, con aplicación del descuento por pronto pago, en caso de que el recurso se haya presentado en los tiempos de descuentos por pronto pago, y sin intereses de mora, siempre y cuando se haya hecho la solicitud dentro de los tiempos de pago estipulados por la administración municipal.

PARÁGRAFO 1. Para efectos fiscales los avalúos catastrales entrarán en vigor para el periodo fiscal siguiente al año en el cual se ordenó la anotación del avalúo. Cuando se solicite revisión con efecto tributario dentro de la vigencia fiscal esta no modificará los calendarios tributarios municipales ni distritales. Si la decisión de revisión, o por mutaciones y rectificaciones catastrales en conservación afecta avalúos catastrales de vigencias anteriores, sobre las mismas procederá revocatoria de las liquidaciones factura y/o correcciones de las declaraciones privadas.

Cuando la decisión de revisión implique la corrección de la liquidación factura y/o de la declaración privada, la carga de la prueba para efectos del proceso tributario estará a cargo de la administración tributaria y del gestor catastral, y en ningún caso estará a cargo del propietario.

PARÁGRAFO. 2. Los contribuyentes podrán solicitar la devolución o compensación de los saldos a favor originados en pagos en exceso o de lo no debido, dentro de los cinco (5) años siguientes al momento de su pago o al de la decisión que resuelve la revisión del avalúo catastral.

ARTÍCULO 3”. EL SISTEMA DE PAGO ALTERNATIVO POR CUOTAS (SPAC). Las administraciones municipales o distritales podrán optar por establecer de manera diferencial la modalidad de pago alternativo por cuotas para el Impuesto Predial Unificado del bien, según reglamentación que para el efecto se expida por parte de las administraciones municipales o distritales.

|

https://www.camara.gov.co/sites/default/files/2023-11/PL.292-2023C%20%28IMPUESTO%20PREDIAL%29.pdf