Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Ene. 22 - Ene. 25 de 2024

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Enero de 2024

Gobierno – Industrialización. Financiación de la política de Reindustrialización. Viceministra de Hacienda, María Fernanda Valdez

Señala la Viceministra que a diferencia de Estados Unidos que expidió la ley inflación que financia la transformación industrial del país con costos en trillones de dólares, en Colombia hay unas limitantes fiscales importantes por lo que hay que priorizar unos rubros en los ministerios.

Una política industrial implica un trabajo conjunto de los ministerios de un nivel sin precedentes en Colombia, en todos los ministerios de Salud, Defensa, DNP, Mincomercio, entre otros.

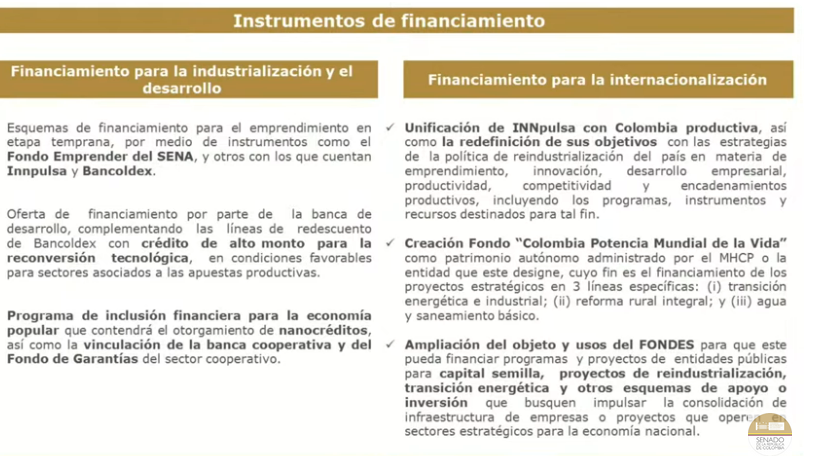

Se presentan dos instrumentos de financiamiento: financiamiento para la industrialización y el desarrollo y el dirigido a la internacionalización. Son esquemas para financiación en la etapa temprana, con otros nuevos que está desarrollando Innpulsa y Bancoldex. Algunos ya están andando, como las lineas de financiamiento para páneles solares en los techos en compra y producción.

Hay otra línea de financiamiento de Bancoldex que son créditos de reconversión tecnológica especialmente diseñadas para la política de reindustrialización. En tercer lugar hay un programa muy ambicioso de financiamiento para la Economía Popular, con nanocréditos, la vinculación de la Banca Cooperativa y el FNG.

En cuarto lugar, en el PND se planteó la unificación de Innpulsa con Colombia Productiva. Esto por qu se duplicaban esfuerzos y un patrimonio autónomo solo podría elaborar las rutas de la Reindustrialización. Este trabajo incluye la redefinición de los objetivos y permite trabajar la reindustrialización.

El quinto crea el Fondo Potencia Mundial de la Vida, con tres líneas, la primera sobre transición energética y política industrial, la segunda es la reforma rural integral y la tercera es para saneamiento básico.

Este decreto permitirá ejecutar varios proyectos de la reindustrialización. Por último hay unos nuevas líneas y usos del FONDES, que se quiere redireccionarlo para capital semilla, proyectos de reindustrialización y transición energética.

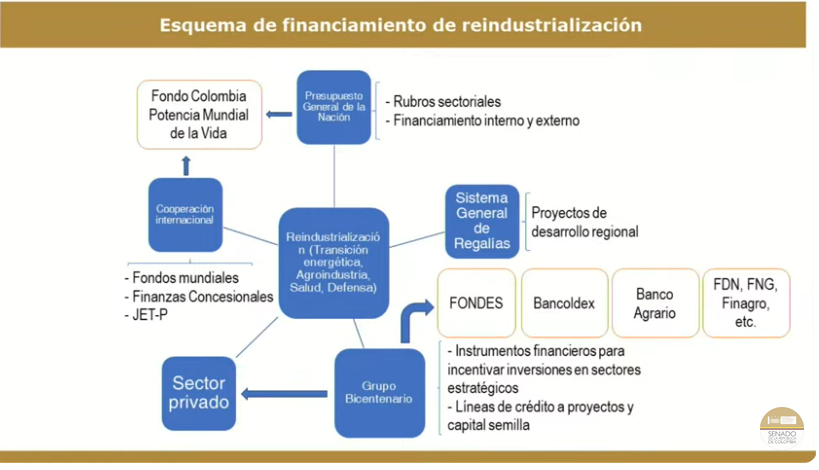

En el siguiente diagrama están las fuentes de financiación para la política de reindustrialización donde está la Cooperación Internacional que se canaliza por el Fondo Colombia Potencia Mundial de la Vida, el Presupuesto General de la Nación que son los rubros de cada uno de los sectores dirigidos a los proyectos de reindustrialización, el Sistema General de Regalías, el grupo Bicentenario, que se quieren redireccionar todas sus acciones y que tenga líneas muy claras para el tema de reindustrialización, un trabajo importante con el sector privado.

https://www.youtube.com/watch?v=6DK-vJdpetY

Mié. 24 de Enero de 2024

Gobierno-Salud. Situación del sector de la salud. Comisión séptima del senado, temas financieros. Viceministra de hacienda y crédito público. María Fernanda Valdez

Inicia su presentación señalando que la pirámide poblacional del país está cambiando, donde la población entre los 20 y 30 años se va a reducir con el tiempo y va aumentar la población con más de 70 años en adelante, este es el gran dilema de la sostenibilidad financiera de los sistemas de salud, lo que hace de la salud de la sociedad un objetivo.

Tres mecanismos en torno a este objetivo: el primero es el de protección colectiva, donde está el plan básico de salud, donde está el 97% de los procedimientos y el 89% de los medicamentos autorizados se financian por esta vía, el segundo es el mecanismo de protección individual que no es financiada por la UPC, lo que antes era el sistema de recobros y hoy se llama el sistema de presupuestos máximos y por último están los servicios que están completamente excluidos y que están contemplados por el artículo 15 de la ley 1751 de 2015.

El énfasis de la citación del senado es ver el estado de la financiación de los mecanismos no UPC y saneamiento definitivo. Respecto a los pagos que se han realizado, la vigencia del 2019 al 2023 se tienen los artículos 237 y 245 (régimen contributivo) y 238 es subsidiado.

Para el total se ha girado 7 billones 664 mil millones de pesos, si la pregunta es el total, en 2019 se hizo un estimativo que decía que el total de los pasivos era 7,7 billones para el régimen contributivo y 1,2 billones para el régimen subsidiado.

Si han habido solicitud de ajustes por presupuestos máximos, el minprotección ha presentado en dos ocasiones solicitud de ajuste pero no ha sido votada por que debe tener previamente apropiación presupuestal para ser considerada en los comités. El valor total de estas solicitud fue de 819.666 millones de pesos.

Se pregunta por el cierre del aseguramiento en 2023, una pregunta que se hace al ministerio de hacienda se hace constantemente, la autonomía no solamente administrativa sino también la presupuestal. Hasta donde llega el Minhacienda?.

El Minhacienda llega a asignar el presupuesto a cada una de las entidades y cada entidad prioriza los pagos. Para 2023 el presupuesto asignado para la salud fue de 50,6 billones de pesos para el 2023.

Mar. 23 de Enero de 2024

Gobierno – Hacienda. Notas Macroeconómicas, enero de 2024. Sellers’ inflation en Colombia (1). Aspectos generales

Algunos estudios recientes han encontrado que, relativo a su historia, la contribución de las utilidades de las firmas a la inflación tras la pandemia ha sido significativa en varios países, superando a la de los costos laborales.

A través de una descomposición del deflactor del Producto Interno Bruto (PIB) por ingreso se observa que históricamente en Colombia las utilidades de las firmas han sido el factor que más ha aportado a la inflación, y además se ha dado un reciente repunte en su contribución. Este documento encuentra que este fenómeno puede explicarse por un mayor poder de mercado de las firmas en un modelo neokeynesiano estándar.

Ante la amplificación de las presiones inflacionarias derivada del mayor poder de mercado de las firmas que resulta en un desanclaje de las expectativas de inflación, la respuesta esperada por parte de la autoridad monetaria correspondería a una postura contractiva.

Sin embargo, los episodios de sellers’ inflation, que están asociados a presiones inflacionarias que se amplifican en un contexto de poder de mercado de las firmas, generan la necesidad de abordar esta problemática a través de un conjunto diverso de herramientas de política, que incluyen fundamentalmente la política monetaria pero también medidas adicionales como windfall taxes o impuestos a las ganancias extraordinarias de algunos sectores, como se ha implementado en Colombia recientemente, o medidas que tengan como objetivo fomentar la competencia y reducir así el poder de mercado.

Sellers’ inflation

La inflación a nivel global mostró un aumento fuerte y sostenido desde finales de 2021. En particular, la inflación global alcanzó 6,3% en 2021 y 8,9% en 2022, ubicándose por encima del promedio registrado en la década previa a la pandemia (3,6% entre 2010 y 2019).

Dentro de las razones que han explicado estas mayores presiones en los precios, tanto por oferta como por demanda, se encuentran:

i) el aumento de la demanda agregada, consecuencia, principalmente, de la implementación de políticas monetarias y fiscales expansivas para mitigar el choque de la pandemia, así como el rebote del consumo privado posterior al cierre de la actividad productiva durante 2020 y parte de 2021;

ii) disrupciones en las cadenas globales de suministro, que limitaron la oferta de bienes y servicios; y

iii) la volatilidad en el mercado de commodities, que se intensificó con la invasión rusa a Ucrania que resultó en aumentos en los precios de la energía.

En las últimas décadas la inflación ha sido considerada un fenómeno generado por factores macroeconómicos, principalmente por un exceso de demanda agregada en relación con la oferta, o por un exceso de oferta monetaria en relación con los bienes presentes en la economía.

Bajo este enfoque, las utilidades o la capacidad de las empresas para fijar precios no desempeñaban ningún papel determinante en la inflación.

De esta manera, bajo esta visión la inflación observada en Colombia a partir de 2021 pudo haberse explicado por el exceso de demanda agregada relativo al uso de la capacidad instalada de la economía, o por la mayor oferta monetaria en relación con los bienes y servicios producidos en 2021 y 2022. Además, el desanclaje de las expectativas inflacionarias pudo haber resultado, a su vez, en una mayor inflación.

Con base en lo anterior, partiendo del enfoque de que la inflación está explicada por factores macroeconómicos que resulta en un desanclaje de las expectativas, el aumento de los precios es un fenómeno que debería ser controlado principalmente a través de la política monetaria

El debate planteado por este informe se basa en que los orígenes de la inflación actual, señalando la existencia de factores microeconómicos, y que algunos autores como Weber y Wasner (2023) señalan que la inflación reciente registrada en EE. UU. es predominantemente una inflación de productores (Sellers’ inflation), que tiene orígenes en la habilidad de las firmas con poder de mercado para fijar sus precios.

De acuerdo con Weber y Wasner (2023), las firmas grandes siguen dos principios en su estrategia de configuración de precios. En primer lugar, las firmas prefieren no reducir sus precios con el fin de evitar una guerra de precios que perjudicaría la rentabilidad de la industria a la que pertenecen. En segunda instancia, las firmas solo aumentan precios si confían en que eso no cambiará su participación de mercado, es decir, solo si creen que otras firmas también aumentarán sus precios.

Según los autores, tras la pandemia las firmas aumentaron sus precios siguiendo un acuerdo tácito derivado del incremento generalizado de costos unitarios y la presencia de los cuellos de botella que afectaron las cadenas de suministro.

De esta manera, el aumento generalizado de los costos presentado después de la pandemia sirvió como mecanismo de coordinación para el aumento de los precios en determinadas industrias, dado que las firmas anticipaban que sus competidores también deseaban proteger sus márgenes de rentabilidad. Paralelamente, la presencia de disrupciones de oferta, exacerbadas por una creciente demanda, llevó a las firmas a ganar temporalmente un mayor poder de mercado. Todos estos factores estuvieron apalancados en una aceptación generalizada del aumento de precios por parte del público, dado que choques como la escasez de insumos, asociada a la disrupción de cadenas de suministro, era de conocimiento general (Weber y Wasner, 2023).

El documento busca validar la evidencia empírica para Colombia con el fin de determinar si la habilidad de las firmas para fijar sus precios ha jugado algún papel determinante en el proceso inflacionario registrado en el país.

A través de un modelo de equilibrio general, se analizará por primera vez el papel del poder de mercado de las firmas en la amplificación de las presiones inflacionarias, así como el rol de la política monetaria en este contexto, algo que no ha sido documentado aún por la literatura. Finalmente, se concluirá con recomendaciones de política para futuros episodios inflacionarios.

En efecto, en este documento se evidencia que tanto en los países desarrollados como en Colombia se presenta un aumento importante de la contribución de las utilidades al incremento de la inflación, siendo más determinante que el costo salarial unitario. Esta mayor contribución de las utilidades ha estado jalonada por algunos sectores, que no necesariamente coinciden con los que han generado mayor valor agregado (como lo son la minería y el sector agropecuario). Por otro lado, a través de un modelo neokeynesiano de equilibrio general se encontró que, ante un choque inflacionario de oferta, un mayor poder de mercado de las firmas amplifica las presiones inflacionarias, generando un desanclaje de las expectativas de inflación y por lo tanto motivando aumentos en la tasa de interés. En este sentido, el fenómeno de Sellers’ inflation puede interpretarse como el resultado natural del ajuste macroeconómico ante choques de oferta en un contexto de mayor poder de mercado de las firmas, que motiva una respuesta de política monetaria similar a la esperada con otras perturbaciones (aunque posiblemente de una magnitud diferente).

Dinámica de la inflación bajo un episodio de Sellers' inflation

Para explicar cómo, tras periodos de estabilidad en la inflación4 , la pandemia indujo a un proceso inflacionario generalizado a nivel mundial, Weber y Wasner (2023) desarrollaron un proceso de tres etapas: i) impulso, ii) propagación y amplificación, y iii) conflicto con los trabajadores.

En la primera etapa, los precios en algunos sectores, principalmente primarios y de prestación de servicios públicos, aumentaron por cuenta del incremento del precio de petróleo, los cuellos de botella para el acceso de algunos insumos críticos de producción y el aumento de los costos unitarios por un menor uso de la capacidad instalada de las economías.

La etapa de propagación y amplificación consiste en el aumento generalizado de los precios de las firmas más allá de los sectores primario y prestadores de servicios, para proteger sus márgenes de utilidad, apalancado en el acuerdo tácito entre competidores de traspasar el aumento de costos a los consumidores.

Weber y Wasner (2023) muestran cómo, para mantener su tasa de utilidad inalterada, las firmas deben aumentar sus precios a una mayor tasa que el incremento en los costos.

Este efecto se va transmitiendo conforme se va ascendiendo por la cadena de producción, de tal forma que los costos que enfrentan las firmas al final de dicha cadena ya incorporan un efecto acumulado de este proceso.

Por su parte, la información continua que recibían los consumidores sobre los problemas que enfrentaban las firmas, como las asociadas a las disrupciones en las cadenas de suministro, así como la presencia de monopolios temporales (por la menor oferta de algunos productos), resultarían en curvas de demanda menos elásticas (Weber y Wasner, 2023), favoreciendo la aceptación de mayores precios por parte de los consumidores.

De esta manera, los mayores costos en sectores primarios como la minería y la prestación de servicios públicos llevaron a aumentos de precios generalizados para los consumidores, mientras las firmas protegían sus márgenes de utilidad.

Finalmente, en la etapa de conflicto, los mayores precios de los bienes y servicios llevaron a una pérdida de poder adquisitivo por cuenta de una caída de los salarios reales (Weber y Wasner, 2023), así como a una menor participación del total de salarios en el ingreso de una economía.

Los mayores costos salariales para las firmas podrían crear mayor inflación si estas decidieran aumentar nuevamente sus precios para mantener sus márgenes de utilidad, desencadenando en otra etapa de propagación, lo cual podría crear una espiral inflacionaria.

Esta dinámica de la inflación debería reflejarse en cambios de la participación de las utilidades y los salarios en el ingreso nacional.

Otra política que recomiendan Weber y Wasner (2023) es la de imponer impuestos a las ganancias extraordinarias que desincentiven a las firmas a incrementar sus precios con el fin de aumentar sus márgenes de utilidad. Por último, Weber y Wasner (2023) proponen, como última medida, implementar controles de precios estratégicos en los sectores primarios, en bienes que puedan desencadenar la etapa de propagación y amplificación.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-236235

Lun. 22 de Enero de 2024

Gobierno – Energía. Ecopetrol, 13 de diciembre, Comision Quinta del Senado, debate de control político Ecopetrol, presidente de Ecopetrol, Ricardo Roa

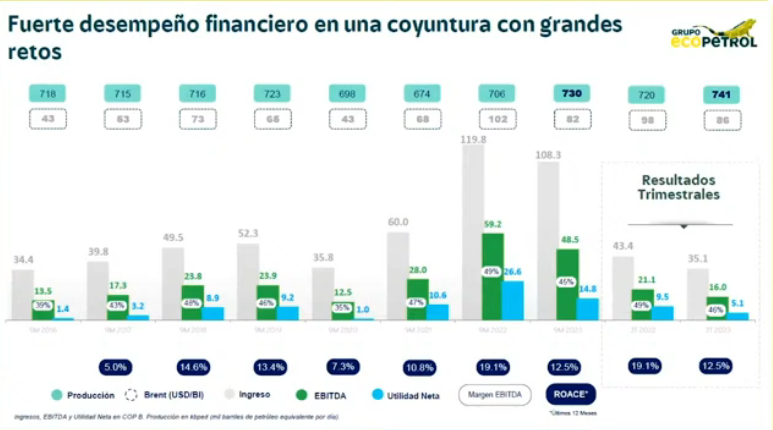

Señala el presidente de Ecopetrol se está cerca de tener el segundo año con mejores resultados de la historia, teniendo en cuenta que el promedio del precio en 2023 estuvo en torno a los 82 dólares. La meta que se trazó de Ecopetrol de producción era de 2023 y se alcanzaría al cierre del año es de 763 mil barriles día, superior a los 720 propuesto al inicio del año.

Al cierre del 2023 se espera reportar en transferencias a la nación en 53 billones, cifra nunca antes vista en la historia de Ecopetrol entre impuestos, y utilidad neta y dividendos, es una empresa rentable y bien administrada. Se cerraría en 18 billones de utilidad neta vs 15 proyectados.

Se están importando menos combustibles por que se están transformando más combustibles en las refinerías, con récord de carga de refinería de 410 mil barriles días, siendo autosuficientes en Diesel, en Jet-A .

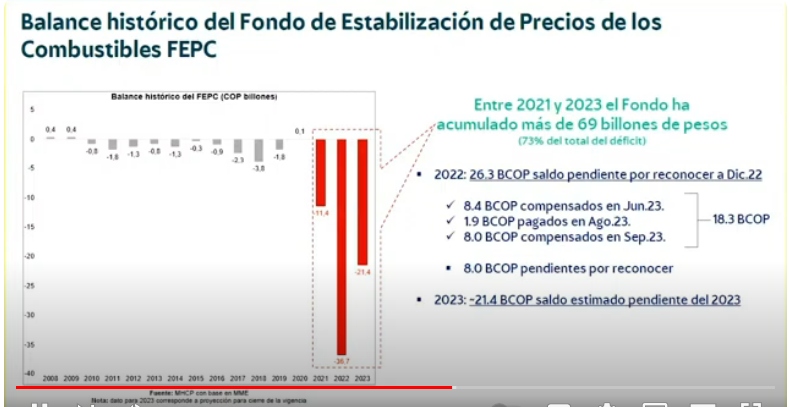

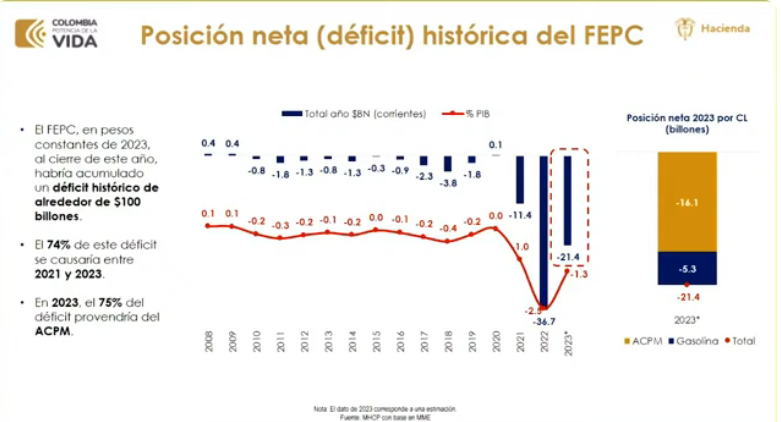

A la pregunta realizada por los congresistas de por que se endeuda Ecopetrol, se responde que en los 15 años de existencia del FEPC el año de mayor déficit fue de 3,8 billones, mientras entre 2021 y 2023 se acumularon 69 billones de pesos, lo que corresponde al 73% del total del déficit en toda su historia.

Las inversiones de Ecopetrol para los próximos tres años serán de 20 mil millones de dólares, no se está negando recursos para el negocio tradicional de la producción del crudo, de la carga de los barriles, del transporte de petróleo ni a las regiones, se van a invertir en las regiones 1,2 billones entre el plan trianual.

Se está dedicando también recursos para exploración. En 2022 en campañas exploradoras Ecopetrol invirtió 383 millones de dólares, en 2023 invirtió 460 millones de dólares y en 2024 esperamos invertir 479 millones de dólares en campañas exploratorias, buscando garantizar la soberanía y la seguridad energética con un combustible que es el elemento de la transición energética como el gas.

En las actividades costa afuera, con grandes prospectivas, se aspira que entrarán a garantizar 2,3 terapiés cúbicos, apuesta que de todas formas toma tiempo y se espera se materialice entre 2027 y 2029.

Mientras tanto, se hace importante garantizar la soberanía en gas hasta 2028 y esta es la razón por la cual se plantean alternativas importaciones para solventar la demanda interna.

Hoy, la demanda de gas en el país es cerca de 1010 MPCD día, el 30% importado. En los contratos y el mercado el precio debería estar en máximo 8 dólares por millón de BTU pero se está importando a 18 ,5 dólares por millón de BTU.

Sobre la financiación

Ecopetrol tenía una historia de financiación hasta 202, pero cuando la Nación enagena su participación de las acciones de ISA y las compra Ecopetrol, esta empresa asume la deuda que tenía ISA por 7,6 billones de pesos, a lo que se le suma una deuda que Ecopetrol por 3,7 billones para hacer la adquisición de ISA, aumentando la deuda total en 10 billnes de pesos respecto a lo que había sido históricamente.

Al cierre del tercer trimestre de 2023 ISA representó para el grupo Ecopetrol, el 10% de sus ingresos, el 15% de su Ebitda, el 5% de la utilidad neta, es un negocio extraordinario al que hay que proteger, por que en los últimos meses se han venido haciendo adquisiciones importante fuera del país, lo que va a cambiar para canalizar las inversiones dentro del país para que entre el 60 y 70% de las inversiones se realicen dentro del país.

ISA tiene negocios muy importantes en sectores distintos al petróleo, rentables, estables, dolarizados estables en el largo plazo, activos como muy pocos en el mundo generan márgenes de Ebitda del 60 y 70%.

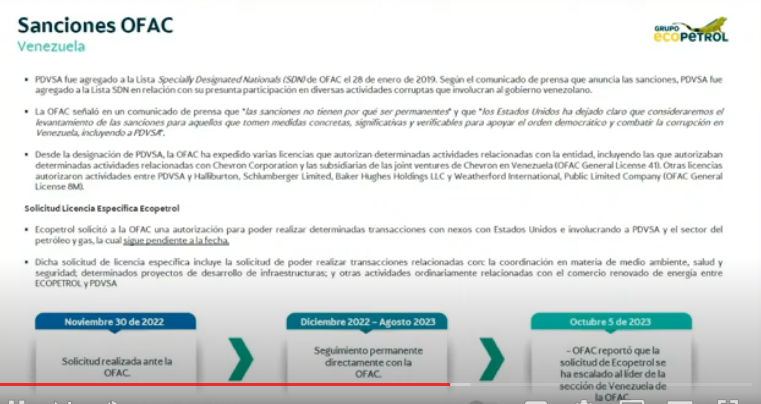

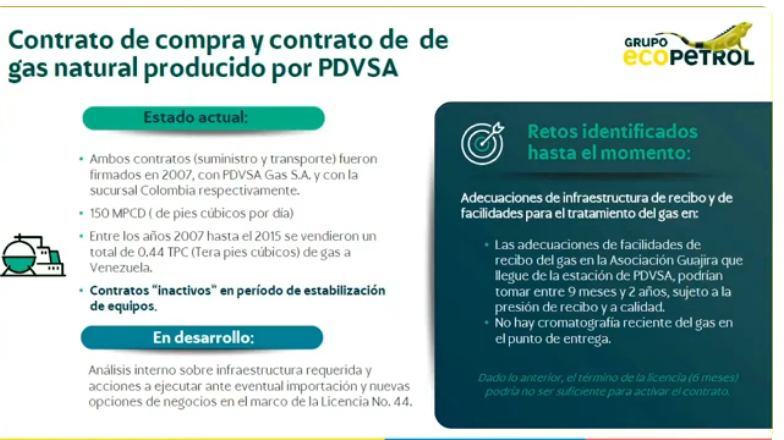

Sobre el tema de Venezuela, se basa en un contrato de 2007 que va hasta 2027, un contrato celebrado entre PDVSA y Ecopetrol, con la posiblidad que involucra la posiblidad de que en las dos direcciones se transfieran entre 150 y 220 MPCD al día de gas, 88 km de esta infraestructura de gas está en Colombia y el resto, 133 Km está en el lado de Venezuela.

Es verdad que el gas de Venezuela requeriría un tratamiento especial por que la calidad no admite el reglamento único de transporte de gas y si hay necesidad de cumplir la regulación de que el gas sea tratado, hacer la inspección técnica, hidráulica y mecánica al gasoducto para poder utilizarlo. Este es una activo que costó 472 millones de dólares hace 20 años y hoy construir uno nuevo valdría 1000 millones de dólares y puede demorarse 3 a 5 años en construcción.

Hay un tramo del gasoducto que el dueño del predio decidió vender por chatarra pero es un trayecto de 1 kilómetro frente a los 88 km y puede resolverse en 8 meses. Hay que analizar la posiblidad de reactivar estos contratos para recuperar estas inversiones y obviamente la implementación de una ventana de regasificación.

Vamos a tener déficit de gas el año entrante entre 37 y 51 mpcd y para 2024 aumentará a 131 mpcd y en los años siguientes de 181 mpcd. Mientras se madura del Offshore, se tendrá que se importar gas desde el espec, por Buenaventura el ng, o el tubo de Venezuela, son todas opciones que se están contemplando.

Ecopetrol, tanto por estar listado en la bolsa de Nueva York y Colombia como por la rigurosidad de sus procedimientos e instancias de evaluación y sus procedimientos jamás va a incurrir en un negocio que no tenga cubiertos al 100% los riesgos asociados al mismo. Esto lo somete a unos procesos estrictos, que se aplicarán rigurosamente. Esta es una alternativa para importar gas en los próximos meses para solventar los déficits generados desde otras fuentes de generación. Ecopetrol hoy, compra el 60% de la energía que consume en la Bolsa, siendo afectado por el costo actual de generación y las implicaciones que tiene el déficit de gas en la generación térmica.

Las sanciones a Venezuela han sido suspendidas por un tiempo lo que permite asumir esta discusión, pero si esta situación cambia se revaluará esta posibilidad.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Enero de 2024

Gobierno – General. Invías. Proyectos de obra pública en infraestructura en Colombia. Rendición de cuentas, Directora del Invías. Mercedes Gómez Villamarín y director de Ejecución y Operación, Juan José Hoyuela Soler

El Invías es responsable de 10 mil km de carreteras nacionales y alrededor de 27 mil kilómetros de vías rurales. También es responsable de la construcción y mantenimiento de los muelles fluviales y los canales de acceso a los puertos marítimos.

Para cumplir con esta misionalidad, desde la entidad, en lo que va corrido del año se han invertido más de 3,5 billones de pesos.

El programa social más importante del gobierno en infraestructura llamado caminos comunitarios. Administran, vigilan y ejecutan, atienden emergencias por fenómenos naturales, donde los equipos técnicos han desplegado la capacidad operativa para dar transitabilidad a los usuarios. En el modo fluvial y marítimo, se ha avanzado en la adjudicación y ejecución de dragados y canales de acceso de puertos y se avanza en la construcción y mantenimiento de muelles fluviales que permiten a los Colombianos tener mejores condiciones para movilidad de productos y servicios y aumentar la competitividad de estas regiones. Como valores agregados están las compensaciones ambientales y sociales.

El director de Ejecución y Operación, señala que este año hemos invertido 2 billones de pesos en diferentes líneas (478 mil millones en gestión vial integral y 1,35 billones en grandes proyectos), que son la construcción y mantenimiento de nuestras vías nacionales, que a cargo del Invías, son cerca de 10 mil kilómetros a cargo nuestro, con programas de mantenimiento, construcción, y en vías secundarias y terciarias se atienden corredores prioritarios, específicos en diferentes departamentos, con inversiones inversiones muy importantes en puertos, dragados y dragados de canales de acceso.

Las vías nacionales a cargo del instituto son 10 mil kilómetros, que coinciden con la ubicación de las casetas de cobro de los peajes, que son corredores donde hay un tráfico o volumen de vehículos donde se hace un mantenimiento rutinario, periódico y se ofrecen los servicios de grua, carrotaller y ambulancia para cuando ocurren eventualidades.

En cuanto a los grandes proyectos, el Invías señala que de los 10.000 Kilómetros a cargo faltan cerca de 2000 kilómetros en la red nacional de carreteras, en los que se invirtió 1,3 billones de pesos, generando más de 30 mil empleos con el fin de mejorar y mantener lo pavimentado y avanzar en la pavimentación de los que faltan por pavimentar.

En la red nacional de carreteras hay 22 proyectos se invirtió 1,3 billones de pesos para mejoramiento y pavimentación de los que no ha recibido pavimentación. Estos son la transversal de Boyacá que va de puerto Boyacá a Chiquinquirá, de Chiquinquirá a Tunja y de Tunja a Puerto Páez. Se han invertido 1,3 billones de pesos generando 30 mil empleos.

En las vías regionales (vías terciarias y grandes proyectos de vías secundarias) se invirtieron 1,2 billones de pesos, con 550 kilómetros intervenidos en 384 municipios de 26 departamentos. Como ejemplo está la Guajira la pavimentación de la vía de Uribia a Nazareth, un corredor donde se están invertido cerca de 3000 millones de pesos, una vía que tiene problemas de conectividad.

En los muelles fluviales, el Invías tiene que intervenir 84 muelles en el país, zonas que la única manera de conectarse es por el modo fluvial, por lo que este programa de muelles es prioritario, con una inversión de 116 mil millones de pesos, con 14 proyectos de los 84 muelles en ejecución y se encuentra en proceso de adjudicación 26 muelles, con mantenimiento y construcción de muelles nuevos, con un único modo de moverse es el fluvial.

Los diferentes canales de acceso, cumpliendo el plan nacional de desarrollo se acaba de terminar el dragado del puerto de Buenaventura, invirtiendo más de 25 mil millones de pesos, recuperando la profundidad del canal y para el puerto de Tumaco que está en el plan de desarrollo, están en proceso y recientemente se adjudicó el dragado de este puerto para recuperar una profundidad de 5.5 metros y seguir avanzando en el mantenimiento de los canales de acceso que se tienen a cargo desde el Invías.

https://www.youtube.com/watch?v=Kn9oeHdjla8

Mié. 24 de Enero de 2024

Gobierno-Salud. Situación del sector de la salud. Comisión séptima del senado, temas financieros. Senadora Norma Hurtado

Cuando se traen diferentes cifras por diferentes actores de un mismo sistema, las cifras del Minsalud son unas, las de la Adres son otras, las de la asociación de hospitales y clínicas son otras, las de los gremios, los diferentes hospitales.

Las decisiones recientes han afectado al sistema que con sus aciertos y debilidades estaba prestando un servicio. Las cifras todavía no cuadran, con argumentos puntuales, como en el 8,1% que no se luchó que no se gestionó y no se defendió y presionó ante el Ministerio de Hacienda para lograr el presupuesto que estaba presionando por el gobierno saliente y que hoy tiene en problemas a la red pública y privada.

El segundo punto es la promesa de solventar el déficit que dejó el gobierno se gestionó ante el ministerio de hacienda pero hacienda dijo que ni modo y que por lo tanto se iba a ajustar en 4 billones una vez llegara la adición presupuestal, adición que solamente alcanzó los 2 billones de pesos y que allí empieza a tener dificultades intencionadas o no el sistema de salud colombiano.

Si bien es cierto que la ADRES argumenta que el FOME se cerraba, pero que se hace para recuperar los recursos de 2,5 billones que estaban para el sector en este fondo, esta república no tiene cómo cerrar el año 2023 y tenía una posibilidad de que si esta gestión hubiese sido oportuna en este año y no pudieran cubrirse las obligaciones de corto plazo para los hospitales.

Se considera que se está imprimiendo un freno de emergencia en el sector, que se evidencia que en las distintas carteras, el vencimiento del artículo 35 y 245 de la ley 1955 del 2019, en donde la posibilidad de gestión del Minprotección y la ADRES para reconocer y pagar la deuda a cargo del presupuesto general de la nación de 2024 con un plazo que se vence el 31 de diciembre.

Desde el congreso, se solicitó se ampliara un año más el plazo para hacer las auditorías de reconocimiento de la totalidad de los presupuestos máximos de acuerdo a lo que se carga en el mipres y la respuesta fue negativa a la proposición.

Esto lleva a hacer las auditorías de reconocimiento 2023 y 2024 y la respuesta fue no, esta proposición no va, dejando a las EPS y en consecuencia los hospitales públicos sin los recursos.

Se plantea desde la ADRES que se han presentado cuentas repetitivamente que no generan tranquilidad a la entidad, se propone desde el senado que se auditen estas cuentas, pero esto ya no puede hacerse por que no fue aprobada la proposición de ampliar el tiempo de auditoría en el senado el año pasado.

Al cierre de la legislatura anterior, no se sabe cual será la metodología para conciliar las cifras de los hospitales, las eps y el gobierno nacional, no se ha dicho cuando será puesta en marcha esta metodología.

No hay donde radicar las solicitudes de conciliación de cuentas, por lo que recobros del régimen contributivo, de la ley de punto final, etc.

Hacienda responde a las consultas sobre cuentas que las solicitudes no han sido radicadas por la ADRES. El sistema necesita la plata, donde se frena el proceso de gestión, de trabajo mancomunado, en equipo.

Aunque se diga que se está al día desde la ADRES, las cuentas están siendo pagadas con retraso las de presupuestos máximos con tres meses de atraso. Las cifras muestran que en 2021 se pagaron 6 billones de pesos una cifra que es mayor a lo que se ha girado en los siguientes años según las cifras de la ADRES. Independientemente de lo que pase con la reforma a la salud no puede haber una crisis explícita, por que redunda en la no prestación de los servicios.

Resume la senadora lo planteado es en que a la fecha ni la metodología, ni las auditorias ni cumplir la promesa de los 4 billones para el sistema ni la gestión del cobro se han llevado a cabo, lo que pueden ser indicio de falta de acciones para evitar una crisis explícita en el sector.

En presupuestos máximos la Adres dice que se han ejecutado 3,4 billones, que es una cifra mucho menor a los 6 billones de años anteriores. Pero lo que se destaca es que no están previstos más recursos para el resto del año por que se señala que no están auditadas las cuentas, volviendo al problema ya destacado.

Se solicita al Ministro avanzar en la gestión de los recursos para la red pública y primaria del régimen subsidiado y contributivo, a fin de que todo el sistema pueda fluir.

Mar. 23 de Enero de 2024

Gobierno – Hacienda. Notas Macroeconómicas, enero de 2024. Sellers’ inflation en Colombia (2). Que pasó en el mundo?

Deflactor por el enfoque del ingreso tras la pandemia: Metodología, resultados internacionales y análisis para Colombia

Metodología

El análisis para determinar el aporte de las utilidades a la inflación se puede realizar descomponiendo el deflactor del Producto Interno Bruto (PIB) o del valor agregado por factores de ingreso. En primer lugar, se toma el valor nominal de cada uno de los componentes del PIB por ingreso (utilidades, salarios e impuestos indirectos) y se dividen por el PIB real. Si se usa el deflactor de valor agregado, se excluye el componente de impuestos y se dividen los demás entre el valor agregado real.

De esta manera, el deflactor del PIB es igual a la suma de la utilidad unitaria, el costo laboral unitario y los impuestos unitarios, que corresponden a los montos de utilidad, de costo laboral nominal y de impuestos por cada unidad de PIB real.

Luego se calcula la contribución a la variación de cada uno de los componentes del deflactor (Utilidades, salarios e impuestos) al crecimiento del deflactor del PIB (precios). Este ejercicio se ha replicado en varios países de la OCDE y al Ministerio de Hacienda lo realiza para Colombia.

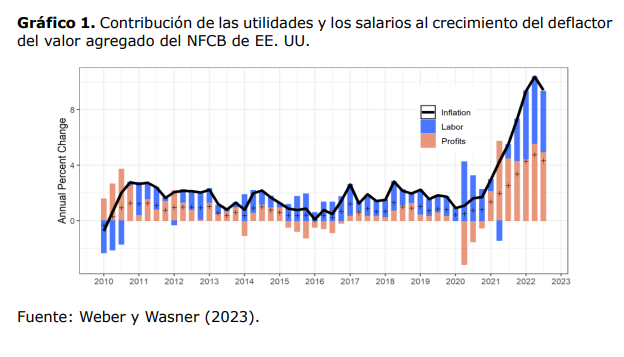

Señala el informe que el estudio de Weber y Wasner (2023) encuentra que la captura promedio de las utilidades entre 1983 y 2019 es 46%, mientras que la de los salarios es 54%, lo que implica que históricamente el aumento de los salarios ha mostrado una mayor contribución que las utilidades en el incremento de precios de la economía. No obstante, desde el primer trimestre de 2021 la captura de las utilidades ha superado dicho promedio histórico hasta alcanzar el 87% y descendiendo en 2022 al 51,4% cediendo terreno a los salarios. Esta tendencia se observa en el siguiente gráfico del trabajo realizado para los Estados Unidos.

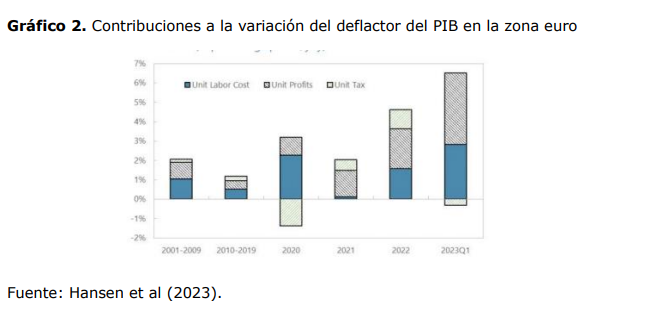

Otro de los trabajos reseñados por el documento que realiza cálculos desde los componentes del valor agregado, Hansen (2023), mientras en la época pre-pandemia la contribución de las utilidades unitarias al aumento del deflactor del PIB de la zona euro había sido ligeramente menor que la de los salarios unitarios, esta tendencia se revirtió y el componente que más contribuyó con la inflación tras la pandemia fue justamente la utilidad unitaria, lo que coincidió con la aceleración del deflactor del PIB (Gráfico 2). La contribución del salario unitario también ha aumentado tras la pandemia, aunque en menor medida frente a la contribución de la utilidad unitaria, lo que podría recoger las presiones de los trabajadores para recuperar sus ingresos reales en la fase de conflicto.

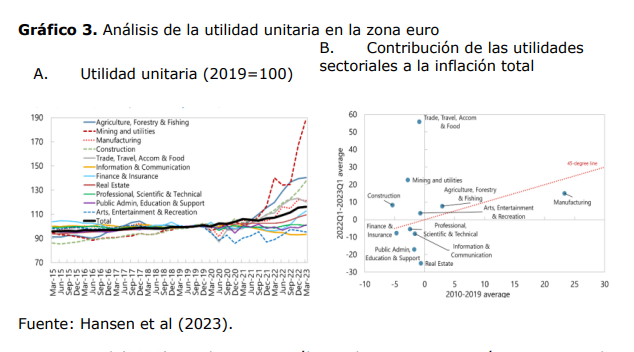

Identifica las utilidades y su contribución a la inflación por sectores, mostrando un crecimiento mayor de la utilidad en los sectores de minería, agricultura, la construcción y el comercio, viajes, y alimentos. En el segundo gráfico muestra que los sectores que desde las utilidades los sectores como el comercio, turismo y alimentos son los que más contribuyeron a la inflación total.

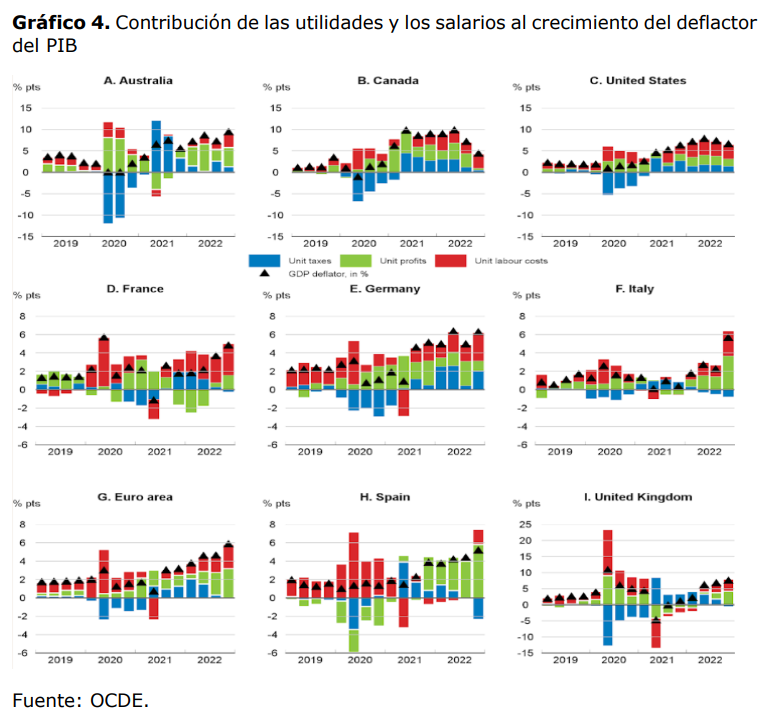

Una tercera fuente es elestrudio de la OCDE, que en el Economic Outlook de 2023, la OCDE descompone el deflactor del PIB entre 2019 y 2022 para nueve economías de la OCDE (ecuaciones 1, 2 y 3): tres exportadoras de commodities (Australia, Canadá y EE. UU.), cinco economías importadoras de commodities (Francia, Italia, Alemania, España y Reino Unido), así como para la zona euro (Gráfico 4).

La OCDE encuentra que la inflación reciente se caracterizó por aumentos de la contribución tanto de la utilidad unitaria como del salario unitario (ecuación 11), algo que no se observada desde el repunte inflacionario presentado la década de 1970. De hecho, en las dos décadas previas a la pandemia se había presentado una correlación negativa entre las utilidades unitarias y el costo laboral unitario.

La OCDE sugiere que, tanto el episodio de inflación reciente como el observado en la década de 1970, estuvieron caracterizados por aumentos significativos en los costos de los insumos que generaron incrementos de la contribución tanto de las utilidades unitarias como de los salarios unitarios, lo que es consistente con la dinámica de la inflación presentada en Weber y Wasner (2023). Finalmente, la OCDE (2023) muestra que la participación de las utilidades frente a prepandemia ha aumentado en la mayor parte de las economías de la OCDE, lo que indica que entre 2019 y 2022 las utilidades unitarias han crecido por encima del deflactor (Gráfico 5).

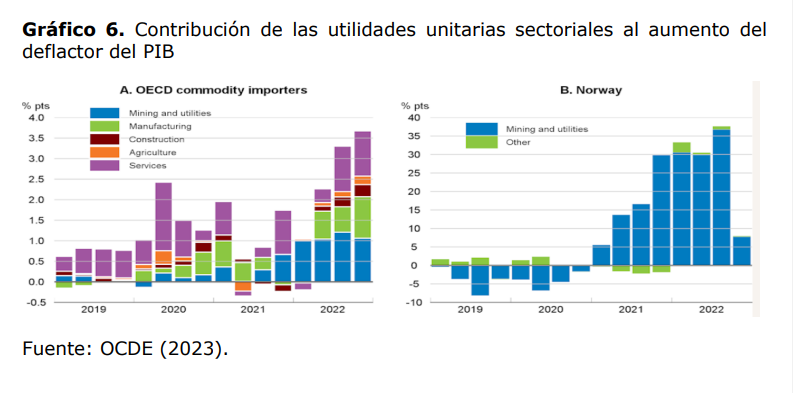

OCDE (2023) también analiza el crecimiento de la contribución de las utilidades unitarias de cada sector al deflactor del PIB (ecuación 15, 16 y 17), para determinar en qué grado esto obedeció a la falta de competencia en el mercado, que derivaría en un mayor poder de mercado o a presiones en sectores específicos. La OCDE muestra que, al dividir el incremento de la contribución de las utilidades unitarias por sectores, para una muestra de 13 países OCDE importadores de commodities, se observa que el 40% del incremento de la contribución de las utilidades unitarias provino del sector de minería y servicios públicos, 10 veces su peso en la economía.

Según la OCDE (2023), las empresas que suministran electricidad y gas se vieron beneficiadas por un aumento de los precios de sus productos, como el de la energía, sin tener un correspondiente incremento en sus costos de producción (Gráfico 6, panel A). Por su parte, el análisis para Noruega, país exportador, muestra que casi la totalidad de la contribución de la utilidad unitaria provino de la minería y los sectores públicos, dado el impulso de los mayores precios de los commodities, que derivaron en mayores utilidades a las firmas productoras de estos (Gráfico 6, panel B).

Un cuarto trabajo realizado para el caso de Alemania, (Dullien et al (2023),

Dullien et al (2023) siguen los principios de la metodología expuesta en este documento para analizar el rol que han jugado las utilidades unitarias en la reciente inflación de Alemania, encontrando una causalidad entre los incrementos fuertes y sostenidos de las utilidades unitarias y el incremento del nivel general de precios después del choque de la pandemia. El mecanismo a través del cual opera dicha causalidad está dado por el hecho de que, aunque tanto salarios como utilidades unitarias han crecido simultáneamente después de la pandemia, los aumentos de utilidades han crecido más rápido y durante un período de tiempo más largo que los salarios unitarios.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-236235

Lun. 22 de Enero de 2024

Gobierno – Energía. Ecopetrol, 13 de diciembre, Comision Quinta del Senado, debate de control político Ecopetrol, Ministro de Hacienda, Ricardo Bonilla

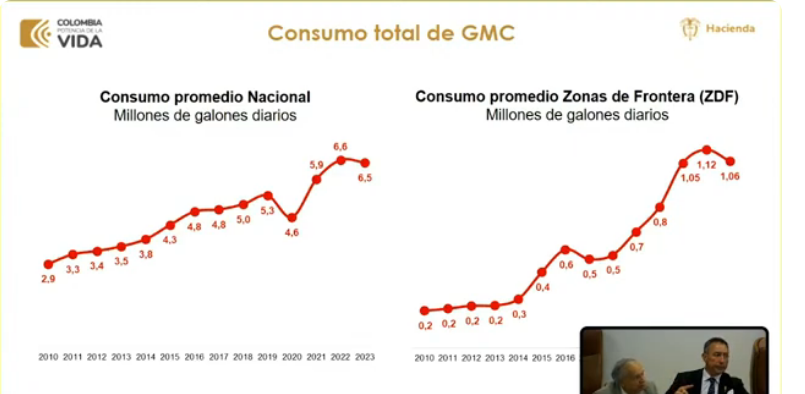

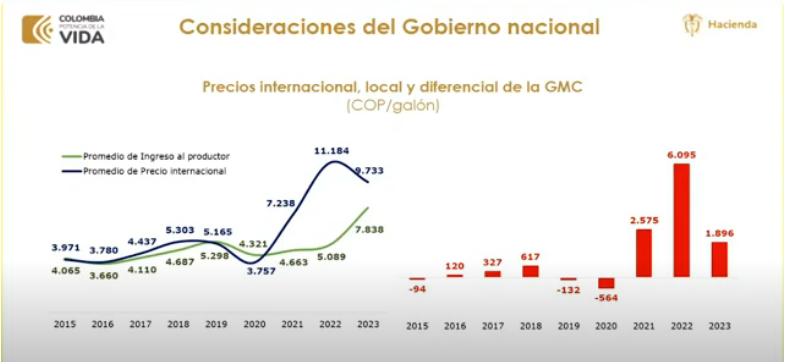

En Colombia se consumen 6,5 millones de galones de gasolina diarios, desde 2,9 que se consumían en 2010. En la frontera se ha multiplicado por cinco veces en las distintas fronteras lo que implica que debe manejarse el tema combustibles en las fronteras.

En cuanto a los precios, esta es la diferencia entre el precio nacional y el internacional al productor, la línea oscura es el precio internacional, que depende del barril del petróleo la tasa de cambio. El precio depende del valor del barril de petróleo, de la tasa de cambio que hace que se haya tenido un pico de 1184 pesos frente un ingreso al productor den 5.089.

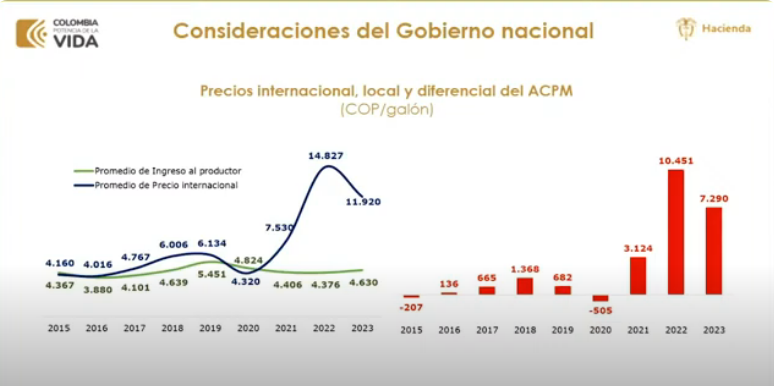

En Diesel se consumían 3,5 millones de galones diarios y hoy se consumen 5,2 millones de galones diarios, el 40% más de lo que se consumía en 2010. En frontera también aumento signficativamente. Como el precio del diesel no se ha tocado, la diferencia de precios es aun mayor, donde el ingreso al productor es de 4376 pesos mientras el precio internacional es de 14,827 pesos en 2022 y de 11920 en 2023 frente a un ingreso de 4630 pesos. En este caso no es solamente es el precio del barril de petróleo, la tasa de cambio sino también las condiciones de escacez que se presentan en otro lado del mundo. Esto hace que el precio del diesel haya subido mucho más que el de la gasolina en precios internacionales y por tanto la brecha con el precio interno sea mucho más alta. Como la tasa de cambio está estabilizada, esto ha permitido reducir la brecha pero aún es alta.

Cuando se termine de cerrar el déficit del FEPC costará 100 billones de pesos, son procesos que se van ajustando en el tiempo. Esta es la razón por la cual ecopetrol se ha tenido que endeudar, por que el déficit existe, crece y el Gobierno le paga a Ecopetrol un año después, es decir, Ecopetrol durante el año financia el suministro de combustible de los colombianos acumulando una cuenta por cobrar del gobierno que le es pagada un año despues. El flujo de caja se ha visto afectado desde el año 2021 lo que h a implicado que la empresa tenga que endeudarse para cubrir su flujo de caja. Ya se ha pagado el déficit del año 2021, 2022 y está pendiente empezar a cubrir el déficit del 2023 que se paga en el 2024. El flujo de caja que se paga a Ecopetrol es el ajuste del precio de la gasolina, déficit que se termina de cerrar este año.

Como afecta a esta circunstancia la inflación?. Solo quedan dos componentes que continúan afectando la inflación, el uno es combustibles y el otro son los otros energéticos. En el segundo caso tiene que ver con la opción tarifaria que se está cobrando a los consumidores la financiación dada a las facturas en la pandemia. El pacto por la estabilidad tarifaria, firmado al comienzo del gobierno se agotó y las comercializadoras están reactivando la opción tarifaria, cobrando la deuda vieja, lo que impacta la inflación de octubre y en noviembre.

Propone retomar el pacto tarifario en el cual los consumidores no paguen las tarifas más altas y el estado dar un segundo aire a las comercializadoras, por que este es un problema entre comercializadores y consumidores, el estado está dando posiblidades para sanear estos déficit.

En el congreso fue donde se propuso una opción de financiación con tasa compensada para Findeter para las comercializadoras de energía, lo que ya ha sido puesto en marcha y está en proceso un segundo plan de financiamiento.

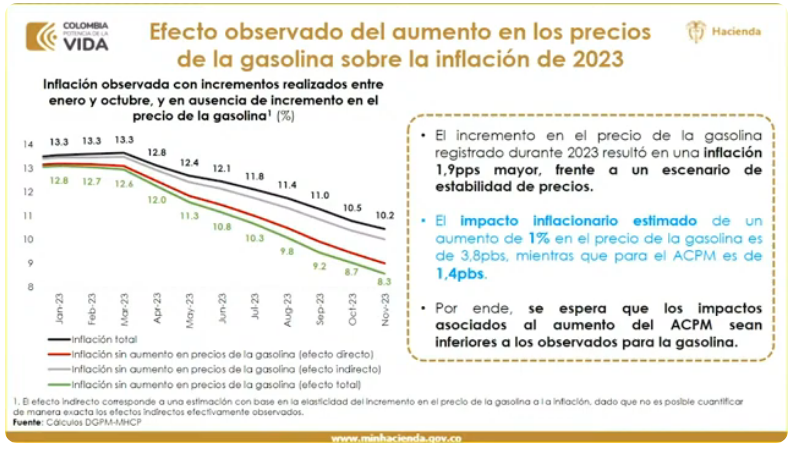

El gobierno ha entregado en estos cuatro años más de 4 billones en subsidios que han recibido los operadores. El gobierno no ha incumplido sus compromisos y ha creado condiciones. El fin del pacto tarifario impulsó nuevamente las tarifas de la energía, principalmente en la costa desde las empresas Air-E y Afinia. En una inflación de 10,15% la gasolina aporta 1,9%. Con esto desmontamos los mitos de que cambiar los combustibles dispara la inflación. Un componente que hay que monitorear.

El en caso de la gasolina importada el impacto es directo mientras en el Diesel el impacto es indirecto y se refleja es en el IPP desde el indice de costos de transporte así que no tendría un impacto significativo en el IPC y de 1,4 puntos en el IPP. Se retoma la vieja constumbre de colombia que todos los meses había una resolución con el aumento de los precios de los combustibles y que fue reversada en 2020.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Enero de 2024

Energía

24 de enero de 2024

Fondos

24 de enero de 2024

| Circular del MinTrabajo sobre el reajuste de pensiones para el año 2024 |

Hidrocarburos

24 de enero de 2024

Salud

24 de enero de 2024

| Proyecto de reforma a la Salud pone en riesgo la autonomía profesional: ACSC |

Servicios Financieros

24 de enero de 2024

| Mensajes que recuerdan obligaciones y fechas de vencimiento son gestiones de cobranza | Ámbito Jurídico |

Mié. 24 de Enero de 2024

Energía

23 de enero de 2024

| Consideraciones jurídicas de la CREG sobre la subasta de asignación de Obligaciones de Energía Firme del Cargo por Confiabilidad vigencia 2027-2028 |

Gobierno

23 de enero de 2024

Infraestructura

23 de enero de 2024

| SuperTransporte sancionó a 16 empresas de transporte de carga y abrió otras 258 investigaciones por presuntos incumplimientos de las normas sobre costos eficientes de operación |

Salud

23 de enero de 2024

Telecomunicaciones

23 de enero de 2024

| Comisión de Regulación de Comunicaciones (CRC) establece medidas para promover libre competencia entre operadores de servicios móviles |

Mar. 23 de Enero de 2024

Energía

22 de enero de 2024

Fondos

22 de enero de 2024

| Desde que se hizo cargo del régimen de prima media, Colpensiones debió contar con talento humano suficiente | Ámbito Jurídico |

Gobierno

22 de enero de 2024

| Corte Constitucional concede apertura de incidente de impacto fiscal por fallo de regalías | Ámbito Jurídico |

| Así término de la primera parte de la legislatura 2023 – 2024 | Ámbito Jurídico |

Hidrocarburos

22 de enero de 2024

| CREG dio inicio al expediente para definir la capacidad de compra a distribuidores de GLP identificados con el reporte de información de SUI |

Salud

22 de enero de 2024

| Exministros de salud lanzan fuerte advertencia sobre el colapso del sistema de salud |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Enero de 2024

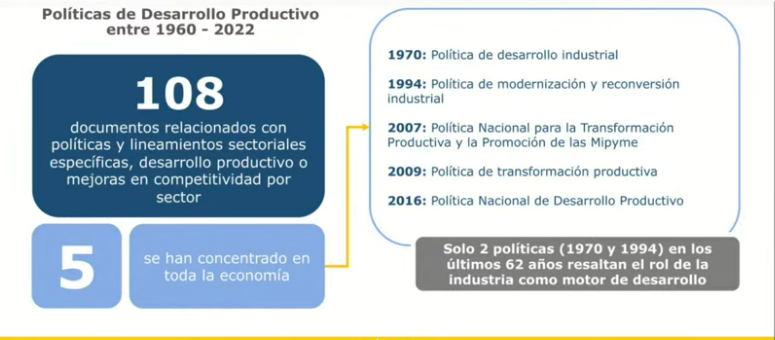

Gobierno – Reindustrialización y temas macro. Jorge Iván González, Director del DNP.

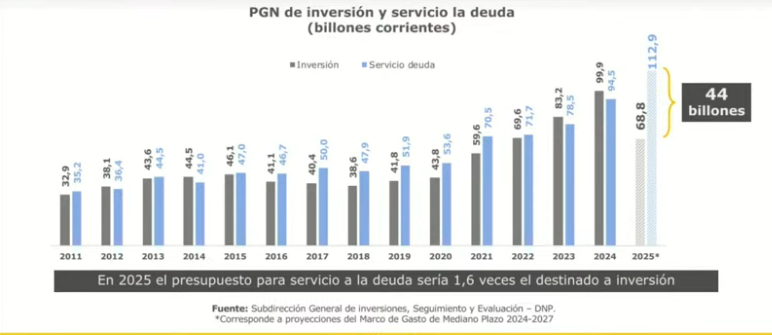

A manera introductoria, el director de Planeación señala que el 2025 va a ser un año retador, en tanto el servicio de la deuda va a ser muy superior al presupuesto de inversión. Como se observa en el siguiente gráfico, las estimaciones del DNP indican que en este año habrá que pagar 112,9 billones de pesos en intereses de la deuda, y sólo quedarían 69 billones para inversión, es decir, una brecha de 44 billones de pesos.

La situación macro es frágil, se pasó de un servicio de la deuda entre 35 y 40 billones año a uno entre 99 o 113 billones de pesos. La economía está en una situación absolutamente crítica y es muy difícil tener prespuesto para la industrialización y desafíos como el de investigación y desarrollo no superó en 0,28% del PIB.

La tercera limitación estructural es la elevada tasa de interés, argumentando que la inflación no tiene que ver con la función de demanda de dinero y además con este nivel de tasas es muy difícil tener productividad, un problema estructural muy complicado de la macro en Colombia, que es una limitación de las condiciones de producción.

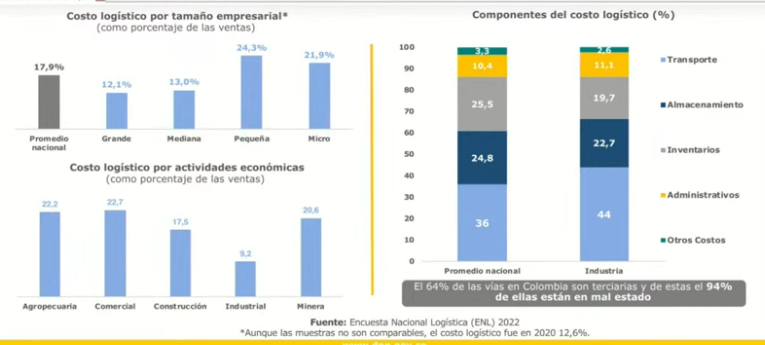

Otro de los factores tiene que ver con los costos logísticos, donde los costos de transporte son el 44% de estos costos, afectando la productividad empresarial. Por esto es importante consolidar el transporte férreo, fluvial, metros.

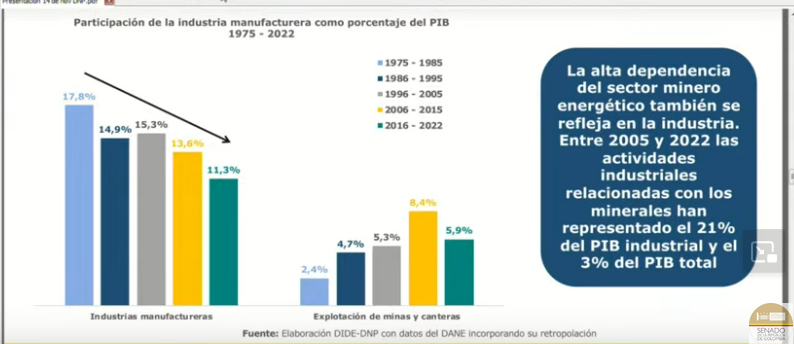

Se genera una pérdida de la participación de la industria en el PIB, ubicándose hoy en 11,3% y a que hora se consolidó una dependencia tan fuerte del petróleo y el carbón.

Señala que la bonanza fue manejada con todos los síntomas de la enfermedad holandesa con déficit comercial a pesar de las fuertes exportaciones de petróleo lo que dificultó la industrialización.

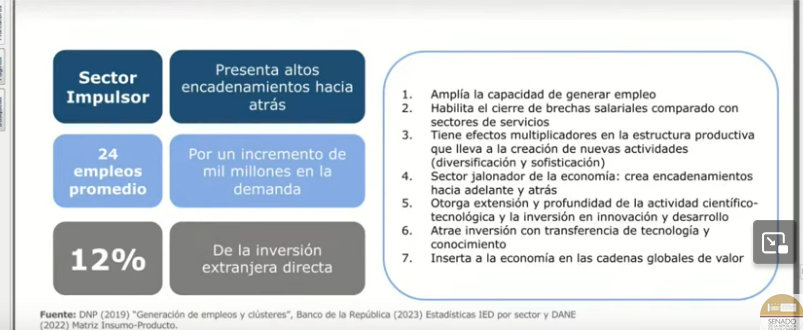

Los planes de desarrollo expresan lo manera como se concebía la economía y el país. En el siguiente gráfico se presenta la generación de empleo por cada 1000 millones de pesos. Es una preocupación por encadenamientos productivos, que sectores pueden tener mucha mayor influencia, y la integración regional también. No hay de todas formas una definición explícita de sectores líderes.

https://www.youtube.com/watch?v=6DK-vJdpetY

Mié. 24 de Enero de 2024

Gobierno-Salud. Situación del sector de la salud. Comisión séptima del senado, temas financieros. Comisión séptima del Senado, senador Honorio Henriquez

Manifiesta las preocupaciones sobre la falta de suficiencia y claridad en la solución puntual y concretas en cuatro aspectos:

1. El aumento de la UPC fue insuficiente, que no fue fijada por el gobierno anterior.

2. Los pagos de presupuestos si fueron inferiores a los de años y gobiernos anteriores

3. Los pagos de presupuestos máximos no fueron oportunos

4. Algunas impresionares del sistema de salud que deben solventarse.

1. El aumento de la UPC de 2023 fue insuficiente, que no fue fijada por el gobierno anterior. En el informe de empalme del gobierno anterior, establecían que debían hacerse los cálculos para estimar el aumento de agosto a diciembre de 2022, máxime que sólo en este período se podía establecer de manera clara y precisa otros como la inflación y la tasa de cambio.

Es así como para la UPC de 2023 mientras el estudio de suficiencia planteaba un crecimiento del 3,7% y se desconoció que la inflación fue de 13,4%, una diferencia del 9,7% que no fue tenida en cuenta.

Tampoco se tuvo en cuenta que en 2021 el precio del dólar fue de 3960 pesos, mientras en octubre de 2022 el dólar alcanzó el máximo de 4.960 pesos.

Tampoco se tuvo en cuenta que las atenciones en salud aumentarían por cuenta de los factores de salud acumulados sin atender en la pandemia pasando de 409 millones de atenciones a 527 millones en 2021 y en 2022 a 800 millones de atenciones para todos los usuarios del sistema de todas las EPS.

El estudio de junio de 2023, sostiene que la UPC no fue suficiente para atender a la población a atender y se requiere una mayor atención en esta metodología de cálculo.

2. Los pagos de presupuestos si fueron inferiores a los de años y gobiernos anteriores. El actual gobierno dice que ha pagado más presupuestos que los gobiernos anteriores, pagos que han sido inferiores con relación a los anteriores gobiernos.

El senador realiza un cálculo de los giros enero-octubre para varios años, señalando que en 2020 se giraron 3,5 billones, 2021 4,2 billones, 2022 fueron 1,7 billones y 2023 2,3 billones, se observa notoriamente la disminución respecto de años anteriores.

3. Los pagos de presupuestos máximos no fueron oportunos. Con la información de lupa al giro, no se registran pagos de presupuestos máximos en julio ni agosto, lo que no es concordante con el planteamiento de la ADRES que están al día aunque se reconozca que el giro por UPC está al día, pero no es el único componente del financiamiento de la salud.

4. Algunas impresiones del sistema de salud que deben solventarse. Otros aspectos a analizar son sobre el costo por enfermedad crónica para los años 23-30, que estudios sobre el aumento de la siniestralidad ha tenido en cuenta el ministerio para definir los aumentos de la UPC en 2023 y 2024 y en que porcentaje ha aumentado las atenciones en salud en los últimos tres años. Finalmente, se preguntó al ministro sobre la obligación de cubrir los servicios y tecnologías en salud no incluidas en los planes de beneficios de salud en cuanto a los presupuestos máximos y si estos están en cabeza de las EPS de acuerdo a lo establecido en el fundamento legal.

No se han planteado desde el ministerio las soluciones a estos cuatro puntos.

Se señala que la Viceministra de Hacienda ha planteado para estas propuesta una adición presupuestal, que debe estar radicado en secretaría cuando se debatía en el presupuesto el tema de los 8 billones de pesos que hacían falta en este momento para el tema que se está debatiendo.

La UPC de 2023 es insuficiente, se están prestando servicios con los recursos disponibles de la EPS pero se requieren soluciones frente a las problemáticas del sistema.

Se hace necesario instalar unas mesas de seguimiento al sistema de salud en esta coyuntura.

Mar. 23 de Enero de 2024

Gobierno – Hacienda. Notas Macroeconómicas, enero de 2024. Sellers’ inflation en Colombia (3). El caso de Colombia

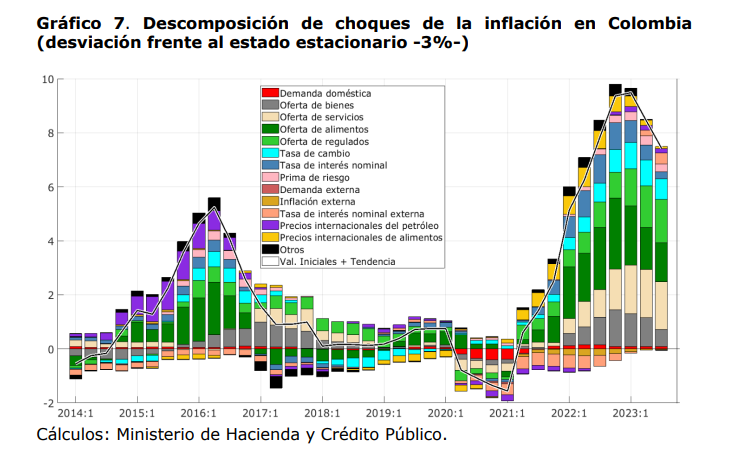

Después de describir la trayectoria de la inflación en los últimos años en el país y sus determinantes externos como la disrupción de las cadenas globales de suministro, los problemas logísticos con impacto en los costos de transporte que encarecieron los insumos, mientras en lo interno se señala el impacto del clima, el impacto d ella devaluación, destacando que el mayor impacto de la inflación se dió en los alimentos y la inflación básica. En 2023 se desacelera la inflación de alimentos pero se mantiene la de los regulados en particular por el cambio en la política para establecer un incremento gradual de los precios de los combustibles a fin de reducir el déficit del FEPC.

Señala el documento que son múltiples los choques que han explicado las presiones inflacionarias en Colombia tras la pandemia. Algunos de estos son de naturaleza de oferta, con origen tanto interno como externo, mientras que otros están asociados a factores de demanda, y a la depreciación del peso colombiano, entre otros factores.

Para cuantificar la contribución de estos choques al comportamiento reciente de la inflación total, se realizó una descomposición de choques a través de un modelo semiestructural de equilibrio general, para una economía pequeña y abierta, y calibrado para Colombia. La estructura de este modelo, la cual cuenta con una Curva de Phillips para cada componente de la inflación (Alimentos, Bienes, Servicios y Regulados), permite identificar los distintos choques que han explicado el comportamiento reciente de la inflación.

Los resultados sugieren que las presiones inflacionarias observadas desde finales de 2021 han respondido, en gran medida, a choques de oferta que han afectado a todos los componentes de la inflación (Gráfico 7). Se puede evidenciar que el choque más importante de esta naturaleza se presentó en el componente de alimentos, en donde algunos choques afectaron la oferta interna de estos productos.

Adicionalmente, en la descomposición de choques se puede observar la contribución de los choques negativos de oferta en el componente de bienes, que estarían asociados a las disrupciones en las cadenas globales de suministro en el periodo postpandemia, en el componente de regulados, que responderían al aumento en los precios de los combustibles, y en el componente de servicios, que estarían explicados por una indexación de estos servicios a la inflación observada y al salario mínimo

Sin embargo, no solo los choques de oferta han contribuido al reciente incremento de la inflación en el país. La descomposición de choques muestra cómo la depreciación reciente de la tasa de cambio y unas condiciones de financiamiento externo menos favorables, también representaron una presión al alza en la inflación a nivel local. Adicionalmente, el modelo sugiere que algunos choques de demanda también estarían detrás del aumento en la inflación desde mediados de 2021, como una brecha del PIB positiva o una postura monetaria expansiva durante buena parte del periodo de análisis.

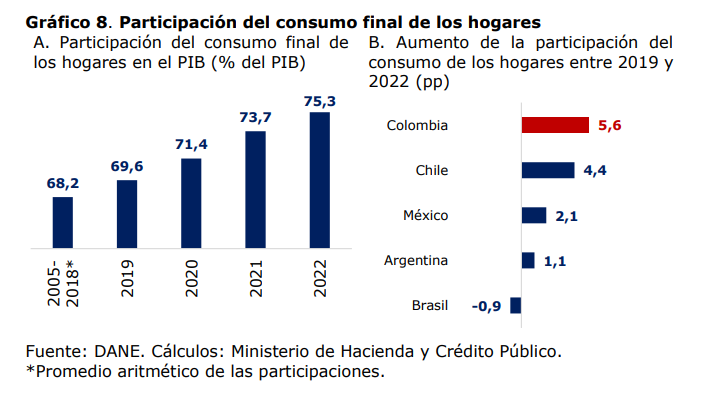

En línea con esto, las presiones inflacionarias derivadas de la demanda interna también se pueden observar a través del fuerte crecimiento del consumo de los hogares, lo que habría contribuido a incrementar el nivel de precios de la economía. En efecto, luego de la pandemia, el consumo de los hogares ha registrado un crecimiento significativo, ubicándose por encima de su tendencia y aumentando su participación en el PIB total. En particular, tanto en 2021 como en 2022 el crecimiento económico estuvo jalonado por el consumo de los hogares8 , el cual mostró variaciones anuales de 14,5% y 9,5%, respectivamente, por cuenta de la recuperación del mercado laboral9 , el aumento de la cartera de crédito de consumo (4,6% real) y el rebote de la demanda represada10, lo que se reflejó en que la tasa de ahorro de los hogares, como porcentaje de su ingreso disponible, se ubicara en 2,9% en 2022, la más baja desde que se tienen registros. Lo anterior llevó a que participación del consumo privado en el PIB aumentara en casi 6 puntos porcentuales entre 2019 y 2022 (Gráfico 8, panel A).

En suma, las presiones inflacionarias tras la pandemia han obedecido tanto a factores de oferta como de demanda. Como se verá en las siguientes secciones, estas presiones se han trasladado principalmente a las utilidades de las firmas, en la medida en que las firmas se han apalancado en el mayor poder de mercado obtenido tras la pandemia para mitigar el impacto de dichos choques en sus márgenes de utilidad. En efecto, en la sección 4.2 se evidencia el rol de las utilidades en el crecimiento del deflactor en Colombia.

Asimismo, el documento señala que a través de un análisis de equilibrio general, se muestra que el factor clave que explica el episodio de Sellers’ inflation en Colombia es la mayor habilidad de las firmas colombianas para fijar precios, amplificando las presiones inflacionarias que ya se venían observado en Colombia por cuenta de choques tanto de oferta como de demanda.

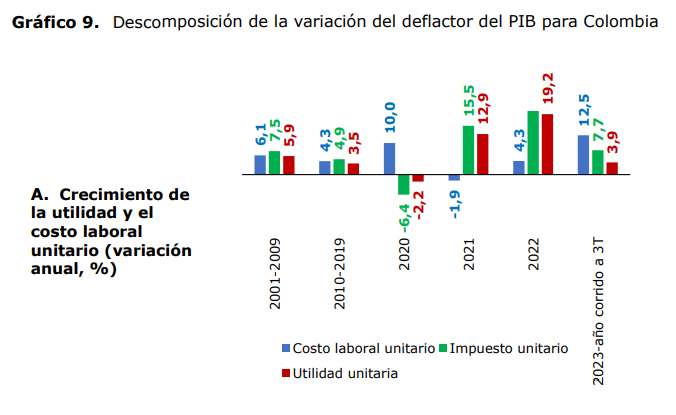

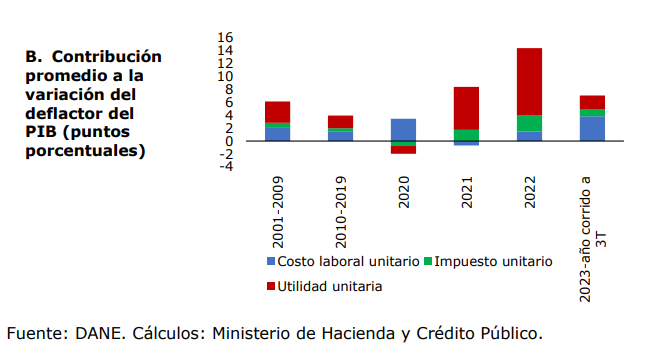

Al realizar la descomposición del deflactor para Colombia se evidencia que, desde 2001 hasta 2019, tanto el costo laboral unitario como la utilidad unitaria

Al comparar este resultado con los observados en Europa, se observa que, mientras en ese continente la contribución de la utilidad unitaria al crecimiento del deflactor en 2020 fue positiva (Gráfico 2), en Colombia la utilidad unitaria para este año contribuyó negativamente al aumento del deflactor, y para los años 2021 y 2022 fue el componente que más contribuyó al aumento del deflactor del PIB. Finalmente, con corte al tercer trimestre de 2023, en Colombia se ha observado la materialización de la etapa de conflicto, reflejado en un aumento sustancial de la contribución del costo laboral unitario al crecimiento del deflactor, evidenciando una recuperación de la participación de los trabajadores en el ingreso nacional.

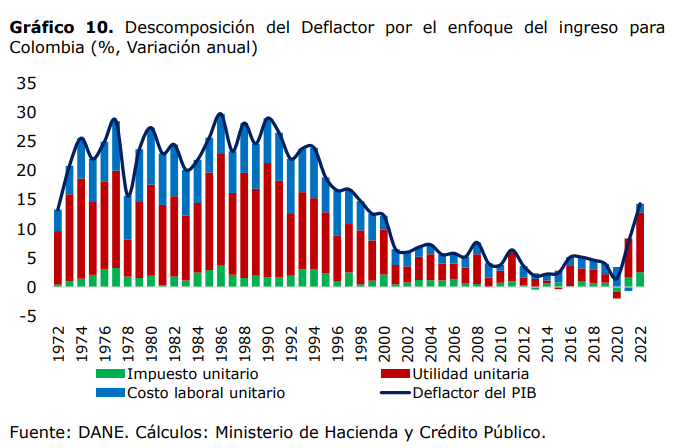

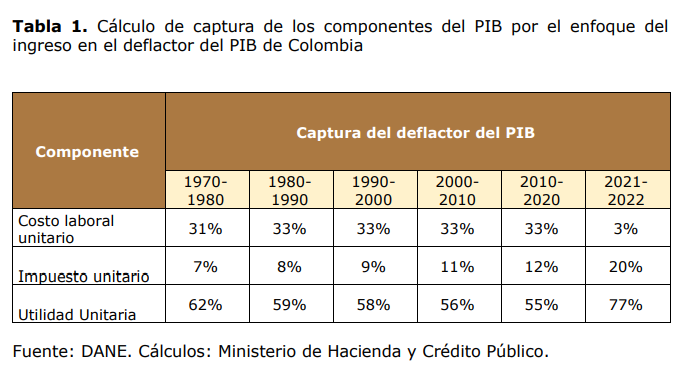

Los datos de cuentas nacionales de Colombia también permiten analizar la descomposición del deflactor del PIB desde 1970 con periodicidad anual. Este procedimiento muestra que en Colombia la utilidad unitaria ha sido el componente que más ha contribuido al aumento del deflactor desde 1970 (Gráfico 10, Tabla 1), es decir, históricamente las utilidades han aportado sistemáticamente más a la inflación que la remuneración de los asalariados13 .

En efecto, históricamente el indicador de captura14 de las utilidades unitarias (ecuación 7) en Colombia ha superado el 50%, pasando de 62% en la década de los 70 a 55% en la década prepandemia, aumentando a 77% entre 2021 y 2022.

Este hecho estilizado de la economía colombiana parece ser algo atípico a nivel internacional. De hecho, Hansen et al (2023) muestran que, en Europa, durante el periodo comprendido entre 1970 y 1990, la evolución del deflactor fue impulsada por los costos laborales unitarios, y que el comportamiento reciente de las utilidades ha estado asociado más a un cambio estructural que a un hecho estilizado.

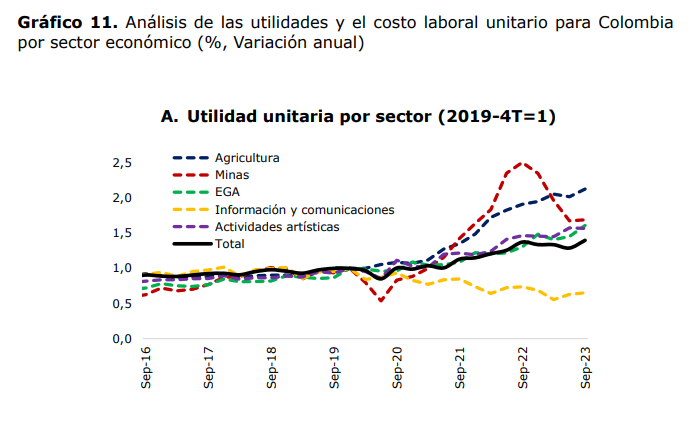

Por sectores, la utilidad unitaria ha crecido con mayor fuerza en los sectores de agricultura, minería, actividades artísticas y distribución de energía, gas y agua (servicios públicos) (Gráfico 11, panel A).

Amplificación de presiones inflacionarias por cuenta de un mayor poder de mercado: un análisis de equilibrio general

Con el propósito de estudiar la relación entre el poder de mercado y el rol de las utilidades en el aumento del deflactor, y así ofrecer una interpretación a las tendencias inflacionarias recientes, en esta sección se presenta un análisis elaborado a través de un modelo de equilibrio general neokeynesiano, dinámico y estocástico, calibrado para la economía colombiana.

Este ejercicio representa un valor agregado respecto a los análisis previos que se han realizado sobre Sellers’ inflation, puesto que se basa en una herramienta de análisis económico que se aparta del enfoque contable que se ha presentado hasta el momento. Ello permite interpretar la naturaleza y los posibles orígenes del resultado presentado en las secciones anteriores.

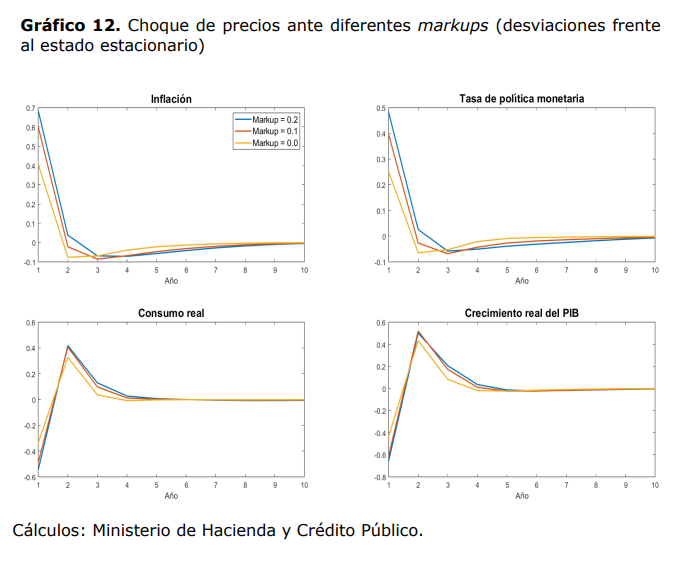

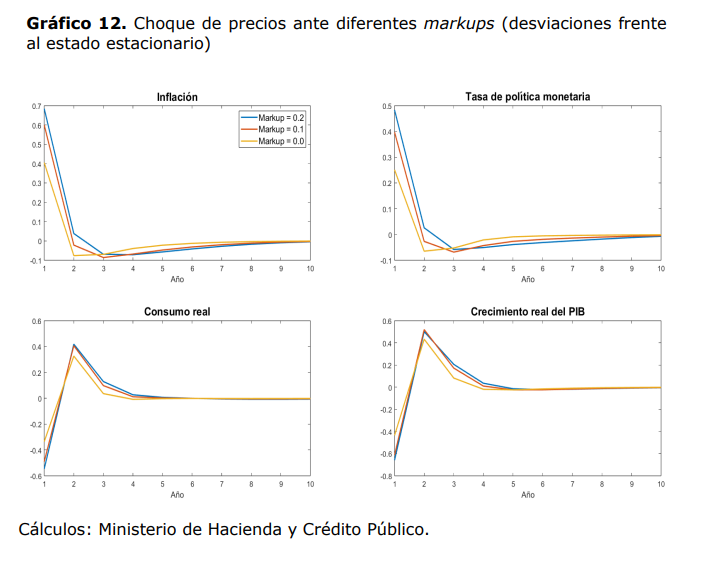

Particularmente, a través de este modelo DSGE adaptado a la economía colombiana, se simuló un choque inflacionario transitorio a través de unos mayores costos para las empresas (Cost Push Inflación), y se evaluaron los efectos macroeconómicos bajo distintos escenarios de poder de mercado por parte de las firmas domésticas.

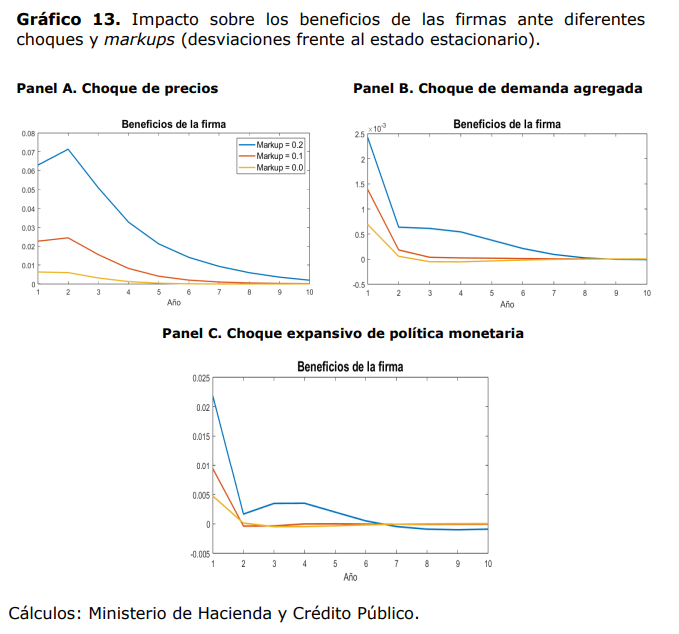

El gráfico 12 muestra los resultados de este choque para los distintos niveles de margen de ganancia de las firmas. Los resultados sugieren que el mayor rol de las utilidades en la explicación de la inflación, observado en las secciones anteriores, podría estar explicado por un mayor poder de mercado de las firmas, en un contexto de choques de costos. Particularmente, los resultados del modelo de equilibrio general muestran que, ante la misma magnitud del choque inflacionario de costos, un mayor poder de mercado (mayor markup) amplifica las presiones inflacionarias.

Ante la mayor inflación, y su transmisión a las expectativas de los agentes, el banco central reacciona aumentando sus tasas de interés, independiente del poder de mercado de las firmas. Sin embargo, dada la amplificación de los choques inflacionarios en un escenario de mayor poder de mercado, la magnitud del incremento de tasas sería mayor frente a un escenario en el que no existe ese poder de mercado. La postura más contractiva de la política monetaria, bajo este escenario, desincentiva en mayor medida el consumo y la inversión, lo que se traduce en un efecto negativo sobre el producto.

Adicionalmente, se amplió el análisis más allá del choque de cost push inflation, para simular el impacto de un choque de demanda agregada, así como un choque expansivo de política monetaria en las ganancias de las firmas en función de distintos niveles de markup. Como se puede apreciar en el gráfico 13, los beneficios aumentan conforme el markup sea más alto, independiente del origen del choque.

Conclusiones y recomendaciones de política monetaria

Para enfrentar un proceso de Sellers’ inflation, Weber y Wasner (2023) recomiendan medidas para controlar la inflación en la etapa de impulso, antes de pasar a la de propagación y amplificación. En efecto, algunas de las medidas que plantean los autores para hacer frente a estos episodios inflacionarios, como lo son los windfall taxes, así como los impuestos a las ganancias extraordinarias, ya han sido implementadas en Colombia, incluyendo la sobretasa al sector extractivo, y la ampliación de la tarifa y alcance de la sobretasa al sistema financiero, a través de la reciente Reforma Tributaria para la Igualdad y la Justicia Social.

En este sentido, actualmente no es conveniente implementar medidas adicionales, ya que los choques de costos ya se propagaron y amplificaron, transmitiéndose a las expectativas inflacionarias, ante lo cual la política monetaria ha reaccionado.

Lo anterior es consistente con los resultados derivados a través del ejercicio del modelo de equilibrio general, que sugieren que, al ser el proceso de Sellers’ inflation un fenómeno asociado a una reacción de mercado, la política monetaria debería responder en una magnitud que podría variar dependiendo del desanclaje de las expectativas de inflación. Adicionalmente, al estar este fenómeno asociado con el mayor poder de mercado de las firmas, los gobiernos deben fortalecer aquellas políticas que propendan por un mayor grado de competencia a través de regulaciones antimonopolio o eliminando regulaciones o barreras innecesarias que impidan que nuevos competidores entren al mercado.

Asimismo, es crucial diversificar la estructura productiva y fomentar la economía popular para contrarrestar esta concentración de poder en manos de unas pocas empresas. Por último, si bien en Colombia se ha observado el desarrollo de la etapa de conflicto, materializada en una mayor contribución del salario unitario al deflactor en lo corrido de 2023, permitiendo una recuperación de la participación de los trabajadores en el ingreso nacional, existen medidas adicionales que se podrían considerar en este contexto, tales como pactos con empresarios, impuestos a ganancias extraordinarias (como ya se implementaron en Colombia), y compras públicas, entre otras.

En suma, en Colombia el aumento de las utilidades ha tenido un rol importante en el repunte inflacionario dado que, sin desconocer potenciales presiones de demanda, las mayores ganancias han llevado a un desanclaje de las expectativas de inflación. En este contexto, la reacción de la política monetaria ha sido consistente con los orígenes de la inflación que se han documentado para el caso colombiano. Los actores de política económica deben vigilar futuros choques de costos, que originen un episodio de Sellers’ inflation, para que implementen medidas focalizadas que eviten una propagación de los choques de costos y un desanclaje de las expectativas de inflación.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-236235

Lun. 22 de Enero de 2024

Gobierno – Energía. Ecopetrol, 13 de diciembre, Comision Quinta del Senado, debate de control político Ecopetrol. Ministro de Minas y Energía, Omar Andrés Camacho

Señala el ministro que intenta demostrar 3 cosas: 1) hay decisiones que no fueron del actual gobierno, con decisiones del pasado que se está intentando corregir, 2) considera que es un debate debe ser a favor de las energías renovables, 3) sobre el tema de Venezuela.

Inicia con el tercer punto afirmando que se deben fortalecer las relaciones con Venezuela como se llevan hoy a cabo con Ecuador al que se vende energía. En el caso de Venezuela se han dado pérdidas en la frontera y por lo tanto los esfuerzos de integración regional y energética.

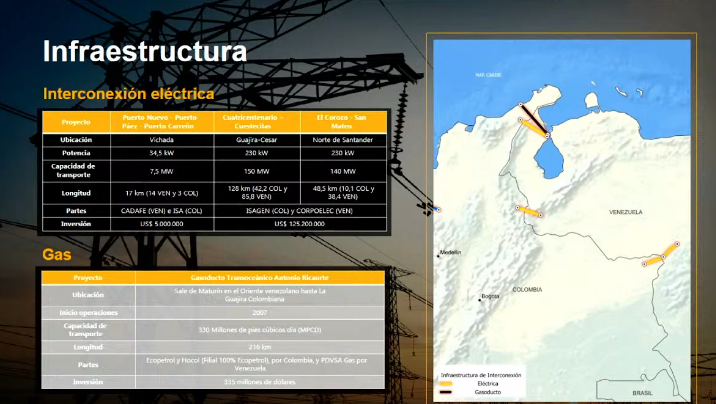

La situación entre Ecopetrol/PDVSA se basa en un contrato previo que está vigente con cláusulas y condiciones ya establecidad y que hoy hay que revisar que oportuniades le da al país. Colombia tiene tres líneas de transmisión que se perdieron, Colombia que tiene tres líneas de transmisión que producto de decisiones ideológicas se perdieron, una línea de interconexión entre Colombia y Venezuela por la Guajira, subestación cuestecitas a cuatricentenario, una subestación de interconexión entre Cúcuta a Sancristobal San Mateo, la otra por Vichada en la subestación de puerto carreño a puerto páez. Para recuperar esta infraestructura requiere inversiones billonarias.

En el contexto del diseño de la transición energética justa, por que tenemos una visión de hacia donde debemos ir como país en el marco de la transición. Colombia está desarrollando una infraestructur aelectrica basada en líneas de transmisión de 500 KW (morado en el mapa). Hacia el norte, en la Guajira, la gran tarea es el desarrollo de la transición, con la construcción de la línea Colectora, pasando por la subestación cuestecitas, la subestación que interconecta con Venezuela en la línea de transmisión, generando una oportunidad de vender energía a este país.

Se trabaja en el marco de la Transición, en construir alternativas de negocio para la energía renovable. Esto atado a un gran propósito que es el del hidrógeno, los costos de la eólica y otros.

Se busca ampliar las oportunidades para la infraestructur aenergética del país por medio de la integración energética regional, teniendo como ejemplo Ecuador, que hoy tiene racionamiento y se les venden excedentes de energía a un gobierno que no es parecido políticamente al nuestro. Estas necesidades son crecientes en la medida en que producto de la variabilidad climática los fenómenos del Niño son cada vez mas fuertes.

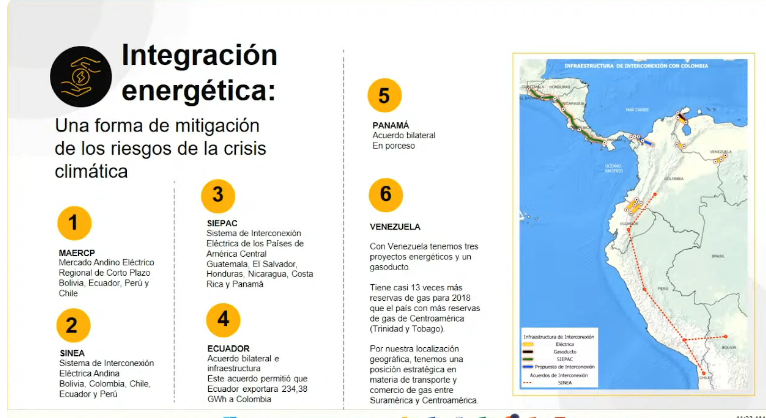

En el proyecto de integración energética, se plantean 6 opciones en 5 países: se tiene la interconexión con Venezuela que se debe reestablecer, con Ecuador que se está utilizando al 100% y se tiene la meta de desarrollar la interconexión eléctrica con Panamá, a través de la cual se va conectar no solo a colombia sino al continente con el norte del continente y en este sentido Colombia se convierte en un país estratégico para garantizar la integración energética regional. Por esto se deben desarrollar las relaciones comerciales, estratégicas y políticas en el continente.

En el continente tres grandes mecanismos para generar una estrategia de transicón continental, una el mercado andino regional de corto plazo, que es el mecanismo regulatorio que se viene consolidando de tiempo atrás y que es apropiado para esta visión.

Desarrollar el mercado andino eléctrico y el sistema de interconexión eléctrica andina que es la que conecta Ecuador y Colombia hasta Chile y hay una oportunidad de entregar este comercio al continente. Está el sistema de interconexión eléctrica que es el propósito de sacar adelante la línea de interconexión eléctrica con Panamá.

En el último informe de la IEA e Irena pone a Colombia, Chile y Brasil con enormes oportunidades para desarrolar el hidrógeno verde. En torno a esta oportunidad, el insumo fundamental son las energías renovables, si las desarrollamos podremos tener el cierre del negocio, pues hay que hacer pilotos que cuestan, hay inversiones para ver cómo funcionan para obtener recursos y garantizar puntos de equilibrios, es lo que en su mayoría los países están haciendo. Se busca fortalecer estas capacidades mientras que la economía se descarboniza desarrollando nuevos segmentos.

Ene. 15 - Ene. 18 de 2024

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Enero de 2024

Gobierno – Sectores. Política Nacional de Reindustrialización. Documento CONPES, 21 de diciembre de 2023. Fortalecer la consolidación de encadenamientos productivos entre sectores y regiones de la economía colombiana, así como su inserción en las CGV

En atención a fortalecer y promover los encadenamientos y aglomeraciones productivas entre los diferentes sectores de la economía, el Mincomercio diseñará una estrategia inclusiva que mejore la capacidad de las Mipymes para responder a exigencias de empresas ancla y cadenas de valor locales, con la creación de 85 ZASCA para la cadena de valor de manufactura, agroindustria, metalmecánica y tecnología.

Mincomercio desarrollará estrategias Cluster en diferentes regiones mediante estructuración, asistencia técnica y cofinanciación de proyectos y en conjunto con Mintransporte se elaborará una hoja de ruta para desarrollar y consolidar los encadenamientos productivos de la industria que soportará la reactivación y desarrollo de los modos ferroviario y fluvial.

La Agencia de Desarrollo Rural diseñará e implementará una estrategia de intervención en los Núcleos Territoriales Agroindustriales de la Reforma Agraria y otros territorios agroalimentarios priorizados por el Ministerio de Agricultura y Desarrollo Rural, administrados por Agroindustrias Campesinas de la Agricultura Campesina Familiar, cuyo principal propósito sea la sustitución de importación de alimentos, la exportación de productos agropecuarios nacionales con excedentes de producción, y la fabricación de bioinsumos agropecuarios. Esta acción se implementará entre 2024 y 2034.

Entre 2024 y 2026 la Superintendencia de la Economía Solidaria implementará un modelo de supervisión que permita el fortalecimiento de esquemas asociativos para la producción, agregación de valor y circuitos de comercialización de cooperativas del sector real.

En cuanto a la apuesta por la reindustrialización del sector de la salud, el Ministerio de Salud y Protección Social y el Ministerio de Comercio, Industria y Turismo, desarrollarán un plan de comercialización de las vacunas producidas nacionalmente con actores estratégicos con el fin de garantizar la apertura de mercados para la industria nacional. Esta acción se implementará entre 2024 y 2029. Finalmente, en cabeza del Ministerio de las Tecnologías de la Información y las Comunicaciones, con el apoyo del Ministerio de Comercio, Industria y Turismo y el Ministerio de las Culturas, las Artes y los Saberes, se diseñarán e implementarán estrategias de aceleración de los ecosistemas digitales e industriales del país, basados en la interacción entre los actores y la forma en que las tecnologías apalancan las cadenas de valor de los sectores priorizados. Esta acción se llevará a cabo entre 2024 y 2026.

Incrementar la participación en las Cadenas Globales de Valor

Por la transición energética justa, el Ministerio de Minas y Energía identificará y fortalecerá aglomeraciones y cadenas de proveeduría mineras con una visión enfocada en la reindustrialización, con especial énfasis en los Distritos Mineros Especiales para la Diversificación Productiva delimitados y con Mincomercio se elaborarán y gestionarán la puesta en marcha de una estrategia para promover el uso de FNCER y de alternativas de energéticos de menores emisiones en industrias que requieran energéticos para procesos de generación de calor e insumos industriales

En cabeza de la Agencia Nacional de Minería, y en conjunto con el Ministerio de Minas y Energía, el Ministerio de Comercio, Industria y Turismo y el Ministerio de Agricultura y Desarrollo Rural, desarrollarán una estrategia para fortalecer las cadenas productivas que agreguen valor a minerales estratégicos para la reindustrialización, transición energética, desarrollo agrícola e infraestructura pública. Esta acción se implementará entre 2024 y 2027.

El Ministerio de Comercio, Industria y Turismo, entre 2024 y 2034, promoverá los circuitos cortos de comercialización para el desarrollo y fortalecimiento de los encadenamientos productivos de las unidades de la economía popular.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4129.pdf

Mié. 17 de Enero de 2024

Gobierno – Sectores. Política Nacional de Reindustrialización. Documento CONPES, 21 de diciembre de 2023 (apuestas estratégicas, factores a mejorar, objetivos y algunas medidas puntuales)

En sus consideraciones, este documento identifica cinco causas del bajo nivel de generación de valor en la economía colombiana:

1. La ineficiencia en la producción de bienes y servicios.

2. La escasa diversificación y sofisticación de la oferta interna y exportable.

3. La debilidad en los encadenamientos productivos y baja promoción e identificación estratégica de aglomeraciones productivas entre los diferentes sectores de la economía, así como en la participación en las cadenas globales de valor.

4. La baja integración económica con regiones con alto potencial de crecimiento futuro en su consumo y transferencia de tecnología y conocimiento.

5. La debilidad gestión de las instituciones y distorsiones en los incentivos a la actividad económica para la agregación de valor.

El documento señala que para avanzar en la generación de valor del país se requiere pasar del rol de un facilitador de la actividad productiva que resuelve fallas puntuales de mercado, al de un organizador de la producción que establece prioridades de inversión pública con planes intersectoriales, que el aparato productivo desarrolla gracias a proyectos estratégicos enmarcados en apuestas productivas prioritarias para el país.

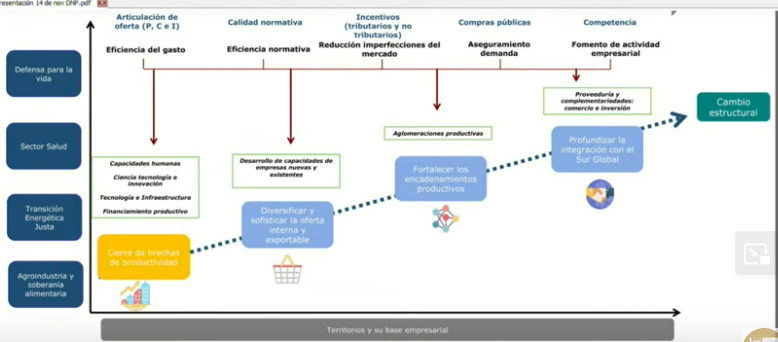

La política de reindustrialización busca aumentar la generación de valor agregado en la a través de una apuesta transversal por los territorios y su tejido productivo, así como de cuatro apuestas estratégicas intersectoriales del orden nacional:

(i) La transición energética justa;

(ii) La agroindustria y la soberanía alimentaria;

(iii) La reindustrialización a partir los sectores de salud;

(iv) La reindustrialización a partir del sector de la defensa para la vida

El horizonte que se plantea para la política comprende el periodo 2024-2034, en el que se propone alcanzar 5 objetivos específicos:

(i) cerrar las brechas de productividad;

(ii) aumentar la diversificación y sofisticación de la matriz productiva colombiana;

(iii) fortalecer la consolidación de encadenamientos productivos;

(iv) profundizar la integración de Colombia con América Latina y el Caribe, Asia, África, Europa y Norteamérica para balancear sus relaciones internacionales y potenciar el aprovechamiento de sus flujos de IED; e

(v) implementar mejoras en el marco institucional y de incentivos para incrementar la agregación de valor y así la productividad, competitividad e innovación.

Entre las actividades que van a promoverse para lograr estos objetivos el documento identifica:

1. Hoja de ruta para la producción y ensamble de vehículos con tecnologías de cero y/o bajas emisiones en el país,para los modos carretero, fluvial, férreo y marítimo;

2. Fortalecimiento de las cadenas productivas que agreguen valor a minerales estratégicos;

3. Fomento a la economía circular con emisiones mínimas;

4. Promoción de las fuentes no convencionales de energía renovable (FNCER); incentivos a la electromovilidad;

5. Desarrollo de la bioeconomía;

6. Optimización de la producción agrícola;

7. Dotación y fortalecimiento de infraestructura de plantas de procesamiento;

8. Desarrollo, uso y apropiación de herramientas de edición genética;

9. Desarrollo de capacidades para la industria farmacéutica;

10. Producción local de ingredientes activos, excipientes, medicamentos biotecnológicos y radiofármacos;

11. Fortalecimiento 5 institucional del Instituto Nacional de Vigilancia de Medicamentos y Alimentos (Invima);

12. Investigación básica y aplicada para el descubrimiento de nuevas moléculas para el diagnóstico y tratamiento del cáncer;

13. El fortalecimiento de las unidades productivas de la industria astillera, aeroespacial y militar;

14.Fabricación de puentes metálicos modulares semipermanentes, entre otros;

15.Fortalecimiento de las Comisiones Regionales de Competitividad e Innovación y de los instrumentos de promoción turística;

16.Desarrollo de programas y proyectos estratégicos de atención a unidades productivas en bioeconomía, gestión integral del cambio climático, negocios verdes y economía circular.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4129.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Enero de 2024

Gobierno – Sectores. Política Nacional de Reindustrialización. Documento CONPES, 21 de diciembre de 2023 Promoción a la inversión extranjera

El Ministerio de Comercio, Industria y Turismo, a través de ProColombia, implementará el programa Fábricas de Internacionalización para el cierre de brechas para la internacionalización, entre otros en el sector defensa.

El Departamento Nacional de Planeación como Secretaría Técnica de la OCDE, en coordinación con la Comisión de Regulación y Agua y el Ministerio de Relaciones Exteriores, propondrán, entre 2024 y2025, la implementación de una agenda común entre los países de América Latina, miembros de la OCDE, para la gestión integral de residuos sólidos y la construcción de acuerdos comerciales para el fortalecimiento de la Responsabilidad extendida del Productor.

El Mincomercio, diseñará un plan de atracción de la inversión extranjera directa en el marco de las apuestas de la reindustrialización aprovechando las oportunidades del nearshoring, entre otros y diseñará e implementará un módulo en la Ventanilla Única de Inversión

El Ministerio de Comercio, Industria y Turismo, entre 2024 y 2030, desarrollará un plan para facilitar la ejecución de proyectos estratégicos de las Agencias de Promoción Regional de Inversiones (APRIs) y Cámaras Binacionales.