Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Enero de 2024

Gobierno – Sectores. Política Nacional de Reindustrialización. Documento CONPES, 21 de diciembre de 2023. Fortalecer la consolidación de encadenamientos productivos entre sectores y regiones de la economía colombiana, así como su inserción en las CGV

En atención a fortalecer y promover los encadenamientos y aglomeraciones productivas entre los diferentes sectores de la economía, el Mincomercio diseñará una estrategia inclusiva que mejore la capacidad de las Mipymes para responder a exigencias de empresas ancla y cadenas de valor locales, con la creación de 85 ZASCA para la cadena de valor de manufactura, agroindustria, metalmecánica y tecnología.

Mincomercio desarrollará estrategias Cluster en diferentes regiones mediante estructuración, asistencia técnica y cofinanciación de proyectos y en conjunto con Mintransporte se elaborará una hoja de ruta para desarrollar y consolidar los encadenamientos productivos de la industria que soportará la reactivación y desarrollo de los modos ferroviario y fluvial.

La Agencia de Desarrollo Rural diseñará e implementará una estrategia de intervención en los Núcleos Territoriales Agroindustriales de la Reforma Agraria y otros territorios agroalimentarios priorizados por el Ministerio de Agricultura y Desarrollo Rural, administrados por Agroindustrias Campesinas de la Agricultura Campesina Familiar, cuyo principal propósito sea la sustitución de importación de alimentos, la exportación de productos agropecuarios nacionales con excedentes de producción, y la fabricación de bioinsumos agropecuarios. Esta acción se implementará entre 2024 y 2034.

Entre 2024 y 2026 la Superintendencia de la Economía Solidaria implementará un modelo de supervisión que permita el fortalecimiento de esquemas asociativos para la producción, agregación de valor y circuitos de comercialización de cooperativas del sector real.

En cuanto a la apuesta por la reindustrialización del sector de la salud, el Ministerio de Salud y Protección Social y el Ministerio de Comercio, Industria y Turismo, desarrollarán un plan de comercialización de las vacunas producidas nacionalmente con actores estratégicos con el fin de garantizar la apertura de mercados para la industria nacional. Esta acción se implementará entre 2024 y 2029. Finalmente, en cabeza del Ministerio de las Tecnologías de la Información y las Comunicaciones, con el apoyo del Ministerio de Comercio, Industria y Turismo y el Ministerio de las Culturas, las Artes y los Saberes, se diseñarán e implementarán estrategias de aceleración de los ecosistemas digitales e industriales del país, basados en la interacción entre los actores y la forma en que las tecnologías apalancan las cadenas de valor de los sectores priorizados. Esta acción se llevará a cabo entre 2024 y 2026.

Incrementar la participación en las Cadenas Globales de Valor

Por la transición energética justa, el Ministerio de Minas y Energía identificará y fortalecerá aglomeraciones y cadenas de proveeduría mineras con una visión enfocada en la reindustrialización, con especial énfasis en los Distritos Mineros Especiales para la Diversificación Productiva delimitados y con Mincomercio se elaborarán y gestionarán la puesta en marcha de una estrategia para promover el uso de FNCER y de alternativas de energéticos de menores emisiones en industrias que requieran energéticos para procesos de generación de calor e insumos industriales

En cabeza de la Agencia Nacional de Minería, y en conjunto con el Ministerio de Minas y Energía, el Ministerio de Comercio, Industria y Turismo y el Ministerio de Agricultura y Desarrollo Rural, desarrollarán una estrategia para fortalecer las cadenas productivas que agreguen valor a minerales estratégicos para la reindustrialización, transición energética, desarrollo agrícola e infraestructura pública. Esta acción se implementará entre 2024 y 2027.

El Ministerio de Comercio, Industria y Turismo, entre 2024 y 2034, promoverá los circuitos cortos de comercialización para el desarrollo y fortalecimiento de los encadenamientos productivos de las unidades de la economía popular.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4129.pdf

Mié. 17 de Enero de 2024

Gobierno – Sectores. Política Nacional de Reindustrialización. Documento CONPES, 21 de diciembre de 2023 (apuestas estratégicas, factores a mejorar, objetivos y algunas medidas puntuales)

En sus consideraciones, este documento identifica cinco causas del bajo nivel de generación de valor en la economía colombiana:

1. La ineficiencia en la producción de bienes y servicios.

2. La escasa diversificación y sofisticación de la oferta interna y exportable.

3. La debilidad en los encadenamientos productivos y baja promoción e identificación estratégica de aglomeraciones productivas entre los diferentes sectores de la economía, así como en la participación en las cadenas globales de valor.

4. La baja integración económica con regiones con alto potencial de crecimiento futuro en su consumo y transferencia de tecnología y conocimiento.

5. La debilidad gestión de las instituciones y distorsiones en los incentivos a la actividad económica para la agregación de valor.

El documento señala que para avanzar en la generación de valor del país se requiere pasar del rol de un facilitador de la actividad productiva que resuelve fallas puntuales de mercado, al de un organizador de la producción que establece prioridades de inversión pública con planes intersectoriales, que el aparato productivo desarrolla gracias a proyectos estratégicos enmarcados en apuestas productivas prioritarias para el país.

La política de reindustrialización busca aumentar la generación de valor agregado en la a través de una apuesta transversal por los territorios y su tejido productivo, así como de cuatro apuestas estratégicas intersectoriales del orden nacional:

(i) La transición energética justa;

(ii) La agroindustria y la soberanía alimentaria;

(iii) La reindustrialización a partir los sectores de salud;

(iv) La reindustrialización a partir del sector de la defensa para la vida

El horizonte que se plantea para la política comprende el periodo 2024-2034, en el que se propone alcanzar 5 objetivos específicos:

(i) cerrar las brechas de productividad;

(ii) aumentar la diversificación y sofisticación de la matriz productiva colombiana;

(iii) fortalecer la consolidación de encadenamientos productivos;

(iv) profundizar la integración de Colombia con América Latina y el Caribe, Asia, África, Europa y Norteamérica para balancear sus relaciones internacionales y potenciar el aprovechamiento de sus flujos de IED; e

(v) implementar mejoras en el marco institucional y de incentivos para incrementar la agregación de valor y así la productividad, competitividad e innovación.

Entre las actividades que van a promoverse para lograr estos objetivos el documento identifica:

1. Hoja de ruta para la producción y ensamble de vehículos con tecnologías de cero y/o bajas emisiones en el país,para los modos carretero, fluvial, férreo y marítimo;

2. Fortalecimiento de las cadenas productivas que agreguen valor a minerales estratégicos;

3. Fomento a la economía circular con emisiones mínimas;

4. Promoción de las fuentes no convencionales de energía renovable (FNCER); incentivos a la electromovilidad;

5. Desarrollo de la bioeconomía;

6. Optimización de la producción agrícola;

7. Dotación y fortalecimiento de infraestructura de plantas de procesamiento;

8. Desarrollo, uso y apropiación de herramientas de edición genética;

9. Desarrollo de capacidades para la industria farmacéutica;

10. Producción local de ingredientes activos, excipientes, medicamentos biotecnológicos y radiofármacos;

11. Fortalecimiento 5 institucional del Instituto Nacional de Vigilancia de Medicamentos y Alimentos (Invima);

12. Investigación básica y aplicada para el descubrimiento de nuevas moléculas para el diagnóstico y tratamiento del cáncer;

13. El fortalecimiento de las unidades productivas de la industria astillera, aeroespacial y militar;

14.Fabricación de puentes metálicos modulares semipermanentes, entre otros;

15.Fortalecimiento de las Comisiones Regionales de Competitividad e Innovación y de los instrumentos de promoción turística;

16.Desarrollo de programas y proyectos estratégicos de atención a unidades productivas en bioeconomía, gestión integral del cambio climático, negocios verdes y economía circular.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4129.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Enero de 2024

Gobierno – Sectores. Política Nacional de Reindustrialización. Documento CONPES, 21 de diciembre de 2023 Promoción a la inversión extranjera

El Ministerio de Comercio, Industria y Turismo, a través de ProColombia, implementará el programa Fábricas de Internacionalización para el cierre de brechas para la internacionalización, entre otros en el sector defensa.

El Departamento Nacional de Planeación como Secretaría Técnica de la OCDE, en coordinación con la Comisión de Regulación y Agua y el Ministerio de Relaciones Exteriores, propondrán, entre 2024 y2025, la implementación de una agenda común entre los países de América Latina, miembros de la OCDE, para la gestión integral de residuos sólidos y la construcción de acuerdos comerciales para el fortalecimiento de la Responsabilidad extendida del Productor.

El Mincomercio, diseñará un plan de atracción de la inversión extranjera directa en el marco de las apuestas de la reindustrialización aprovechando las oportunidades del nearshoring, entre otros y diseñará e implementará un módulo en la Ventanilla Única de Inversión

El Ministerio de Comercio, Industria y Turismo, entre 2024 y 2030, desarrollará un plan para facilitar la ejecución de proyectos estratégicos de las Agencias de Promoción Regional de Inversiones (APRIs) y Cámaras Binacionales.

El Ministerio de Comercio, Industria y Turismo en 2024 realizará una estrategia que apoye la transición de Zonas Francas hacia el concepto de Parques Eco-Industriales e igualmente facilite la transferencia de conocimiento y tecnología para este fin y el apoyo de las apuestas de la reindustrialización. Para la transición energética justa, el Ministerio de Minas y Energía, la Agencia Nacional de Hidrocarburos y el Ministerio de Comercio, Industria y Turismo, elaborarán y gestionarán la puesta en marcha de una estrategia para promover a Colombia como hub de producción de energías.

Se implementará un análisis de gasto público (AGP) sobre los instrumentos de las entidades de orden nacional en reindustrialización, derivados de la aplicación de la metodología de Articulación para la Competitividad (ARCO), tanto a nivel nacional como regional.

El Ministerio de Comercio, Industria y Turismo presentará en 2024 una propuesta normativa para la modificación del Decreto 155 de 2015, mediante el cual se creó la Comisión Intersectorial para Proyectos Estratégicos del Sector de Comercio, Industria y Turismo.

Ministerio de Ciencia, Tecnología e Innovación desarrollará una estrategia para el desarrollo y la adopción de infraestructuras y servicios en Ciencia Abierta para la I+D+i que garanticen, el acceso, el uso y la apropiación del conocimiento, los datos y los resultados científicos para la productividad, competitividad e innovación abierta en las diferentes regiones y territorios del país. Esta acción se implementará entre 2024 y 2031

Específicamente para la apuesta de defensa, el Ministerio de Defensa Nacional, en coordinación con el Ministerio de Comercio, Industria y Turismo y el Ministerio de Hacienda y Crédito Público, diseñará e implementará una estrategia para que los actores del sector defensa adopten modelos de negocio eficientes a través de instrumentos jurídicos que permitan ampliar la oferta de bienes y servicios de las industrias astillera, aeroespacial y de tecnología para la defensa, así como de sus cadenas productivas. Esta acción se implementará entre 2024 y 2028

Por la reindustrialización de la salud, el Ministerio de Salud, entre 2024 y 2025, diseñará e implementará mecanismos de articulación entre el Gobierno nacional y proyectos de producción local de vacunas, que permitan mejorar la especialización en su producción y optimizar su oferta.

Por la agroindustria, entre 2024 y 2027, el Servicio Nacional de Aprendizaje y el Ministerio de Agricultura y Desarrollo Rural, desarrollarán un programa que beneficie a las unidades productivas rurales de bienes y servicios en el marco del programa SENA Emprende Rural, relacionadas con las apuestas estratégicas de la política de reindustrialización.

Finalmente, por la apuesta por la transición energética justa, la UPME fortalecerá el Sistema de Información Minero Colombiano (Simco) a través de la actualización de la información del sector minero, como insumo para la unidad de análisis, que permita la toma de decisiones y la adopción de políticas. Esta acción se llevará a cabo entre 2024 y 2026. Además, entre 2025 y 2031, el Ministerio de Minas y Energía articulará la Red de Centros de Desarrollo Minero y desarrollará consultorios técnico-jurídicos, para poner a disposición servicios para el fortalecimiento del sector minero de pequeña escala.

Aumentar la participación de las unidades productivas en la contratación y compras públicas

La Agencia Nacional de Contratación Pública - Colombia Compra Eficiente entre 2024 y 2026, elaborará una propuesta normativa de Compra Pública para la Innovación que facilite su uso como como mecanismo para incrementar la inversión pública en I+D+i. Esta estrategia tendrá un enfoque en la mitigación de la aversión existente por parte de los servidores públicos hacia los mecanismos de Compra Pública para la Innovación.

La Agencia Nacional de Contratación Pública Colombia Compra Eficiente implementará mecanismos de compra que permitan impulsar una economía regional. Esta acción se implementará entre 2024 y 2029.

La Agencia Nacional de Contratación Pública - Colombia Compra Eficiente realizará un estudio que permita establecer recomendaciones para incentivar la compra de insumos, bienes y servicios locales en las compras estatales, con base en el diagnóstico de las barreras normativas, económicas y territoriales vigentes para las apuestas de la política.

En 2024, la Agencia Nacional de Contratación Pública en coordinación con el Ministerio de Ambiente y Desarrollo Sostenible, diseñará e implementará una Guía de contratación pública sostenible y socialmente responsable que promueva la participación del sector productivo en las compras públicas sostenibles.

El Ministerio de Comercio, Industria y Turismo, a través de ProColombia y en coordinación con la Agencia Nacional de Contratación Pública - Colombia Compra Eficiente, desarrollará un análisis del mercado de las compras públicas internacionales en el marco de los Tratados de Libre Comercio vigentes del país, con el fin de establecer estrategias y planes de acción para el aprovechamiento de este mecanismo. Esta acción se implementará

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4129.pdf

Mié. 17 de Enero de 2024

Gobierno – Sectores. Política Nacional de Reindustrialización. Documento CONPES, 21 de diciembre de 2023 Definición de la política en objetivos y plan de acción en capital humano y financiación.

Esta política tiene como objetivo aumentar la generación de valor agregado en la producción de bienes y servicios de los sectores económicos que componen la base productiva de la economía colombiana, para transitar de una economía dependiente de las actividades extractivas a una economía basada en el conocimiento, productiva, sostenible e incluyente, que contribuya al desarrollo territorial y al cierre de brechas en materia de productividad. Entre los principales objetivos están:

1. Fortalecer las capacidades del talento humano; el uso y adopción de tecnologías; el acceso a capital y financiamiento; y la infraestructura física y digital para aumentar la eficiencia en producción de bienes y servicios y cerrar las brechas de productividad.

1.1. Mejorar las capacidades humanas, enfocadas principalmente en la educación para el trabajo, desarrollo humano y formación dual, al igual que la educación superior.

En esta estrategia convergen los ministerios de salud, tics, vivienda, el sena, minenergía, y mincultura, para construir oferta de formación para habilidades y competencias adecuada a los distintos grupos que lo requieran y sus distintas temáticas.

- En energía se diseñarán cursos de formación para la minería de pequeña escala y sus cadenas de valor allegadas,

- En agro se incorporará una estrategia de asistencia técnica que incorpore criterios de sostenbilidad ambiental en la extensión agropecuaria

- De manera transversal desde el Mintrabajo se buscará una estrategia de cierre de brechas de capital humano y certificación en competencias en sectores priorizados para la reindustrialización

- En Tics se generarán iniciativas de formación especializadas en el uso de tecnologías para la innovación digital en el sector productivo

- En vivienda, ciudad y territorio se creará un programa de asistencia técnica para la economía circular, residuos sólidos, agua y saneamiento básico

- En minsalud se promoverá el fortalecimiento de capacidades en en investigación, desarrollo, control de calidad y auditoría, para impulsar la producción nacional y comercialización de tecnologías estratégicas en salud

- En DNP se promoverán acciones para incluir acciones de reindustrialización en los Planes de Desarrollo Departamentales 2024-2027

1.2. Promover el uso y adopción de tecnologías avanzadas y fomentar la generación de capacidades del aparato productivo que impulsen la I+D+i. Aumentar la diversificación y sofisticación de la matriz productiva colombiana a través del fortalecimiento de las vocaciones productivas y de estándares de calidad para reducir su dependencia del sector minero energético y aumentar la oferta interna y exportable.

Continuar avanzando en el programa Tecnoparques, para generar prototipos en nivel de madurez tecnológica TRL6, TRL7 y TRL8, desde 2024 hasta 2033 incorporando el énfsis en desarrollo de vacunas humanas

El Minagricultura avanzará en la oferta de procesos de transferencia y apropiación de tecnología resultantes de la investigación, para promover la industrialización de la producción agropecuaria en los núcleos territoriales de la reforma agraria y demás zonas priorizadas en la Política de Desarrollo Rural. También se creará en conjunto con la a Corporación Colombiana de Investigación Agropecuaria, y la Agencia de Desarrollo Rural, construirán e implementarán una estrategia para fomentar la adopción de la agricultura 4.0 en pequeños productores

El Ministerio de Comercio, Industria y Turismo, en coordinación con el Ministerio de Transporte, durante el 2024 y el 2025, formularán una hoja de ruta para promover la producción y ensamble de vehículos con tecnologías de cero y/o bajas emisiones en el país, para los modos carretero, fluvial, férreo y marítimo, que incluya una evaluación de los incentivos vigentes y la posible formulación de los ajustes necesarios y/o nuevos incentivos.

El Ministerio de Minas y Energía diseñará e implementará un programa de generación incentivos para inversión en proyectos de energía renovable con destino a industrias de manufactura en sistemas de conversión energético (e.g. electromovilidad, almacenamiento, FNCER, electrointensivas, etc). El periodo de implementación de esta acción será entre 2024 y 2033.

El Minciencias con el apoyo del Mindefensa crearán líneas de investigación aplicada sectorial y regional entre centros de investigación, instituciones de educación y empresas de las industrias astillera, aeroespacial, militar y de tecnología para la defensa y sus cadenas productivas.

Tecnología e Innovación, con el apoyo del Ministerio de Comercio, Industria y Turismo, diseñará una estrategia para el fortalecimiento de las Oficinas Regionales de Transferencia de Resultados de Investigación (OTRI) y de su Red Nacional, como instrumento que aporte a la consolidación de los ecosistemas regionales de innovación, a la generación de un mercado dinámico de transferencia de tecnología en el país entre 2024 y 2026.

En la apuesta por la salud, entre 2024 y 2033 el Instituto Nacional de Cancerología en conjunto con el Ministerio de Salud y Protección Social, formularán e implementarán proyectos de investigación básica y aplicada para el descubrimiento e innovación en nuevas moléculas con potencial para el diagnóstico y tratamiento del cáncer.

1.3 Crear y profundizar instrumentos de capital para el financiamiento de la transformación del aparato productivo

El Ministerio de Hacienda y Crédito Público, implementará un plan entre 2024 y 2026 para facilitar la integración de estrategias y recursos sectoriales para la financiación de proyectos estratégicos de la transición energética e industrial a través de la puesta en marcha del Fondo Colombia Potencia Mundial de la Vida.

- Entre estas se contemplan varias iniciativas de financiación

- Minhacienda diseñará mecanismos de financiación para los proyectos de Transición Energética justa. Esta entidad también diseñará una estrategia para impulsar y promover la adquisición de seguros inclusivos para las unidades productivas.

- Mintic presentará una propuesta para apalancar recursos públicos hacia la aceleración digital de sectores priorizados.

- A través del FNG se diseñará un programa para promover el acceso al financiamiento de emprendimientos innovadores de base científica y tecnológica.

- Se implementará el programa de financiación de capital semilla enfocado, entre otros sectores de interés, a las apuestas de la reindustrialización a través del FONDES

- En 2024, el Ministerio de Agricultura y Desarrollo Rural, diseñará las condiciones para que las Líneas Especiales de Crédito y el Incentivo a la Capitalización Rural contribuyan a la reindustrialización y la producción de bioinsumos y alimentos.

- Ministerio de Ciencia, Tecnología e Innovación implementará, entre 2024 y 2028, un instrumento de financiamiento y apoyo técnico para el alistamiento tecnológico y comercial de tecnologías susceptibles de protección por propiedad intelectual.

- El Ministerio de Comercio, Industria y Turismo diseñará un programa para fortalecer la gestión y capacidad productiva de organizaciones de recicladores.

- Ministerio de Comercio, Industria y Turismo generará un programa que fomente la financiación colaborativa (Crowdfunding) para las empresas de los sectores relacionados con las apuestas estratégicas de la política de reindustrialización

1.4. Optimizar la infraestructura física y digital para promover la conectividad entre mercados locales, regionales y externos

El Instituto Geográfico Agustín Codazzi, en 2024 realizará un diagnóstico sobre la información disponible en el Banco Nacional de Imágenes para uso de la fuerza pública, las autoridades ambientales, el sector de fomento a la captura de carbono en la Agricultura, el Sector Forestal y Cambio de Uso de Suelo, y para la gestión de riesgo de desastres.

El Ministerio de las Tecnologías de la Información y las Comunicaciones definirá en 2024 una estrategia que promueva el uso de soluciones satelitales para extraer su máximo provecho, con respecto a acceso a internet y actividades de radiodifusión, así como observación de la tierra y navegación, que sean útiles para una diversidad de aplicaciones a nivel ambiental, productivo, social, militar, gubernamental.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4129.pdf

Mar. 16 de Enero de 2024

Gobierno-Financiero. Circular Externa 017 DE 2023 Noviembre 30, Instrucciones transitorias para la activación de provisiones contracíclicas de las carteras de consumo y comercial

Instrucciones transitorias para la activación de provisiones contracíclicas de las carteras de consumo y comercial

Con el propósito de promover la estabilidad financiera, fortalecer el sano crecimiento de la cartera crediticia y mitigar el impacto del actual ciclo crediticio en el sistema financiero, en particular en los establecimientos de crédito, esta Superintendencia estima necesario adoptar medidas transitorias que permitan a las entidades vigiladas afrontar las condiciones económicas actuales.

El Capítulo XXXI - SIAR de la Circular Básica Contable y Financiera (CBCF) establece el sistema de provisiones cuyo propósito es la adecuada administración del riesgo de crédito a través de un enfoque prospectivo durante el ciclo crediticio. En línea con lo anterior, el numeral 2 del Anexo 1 del referido Capítulo y la Carta Circular 019 de 2023, establecen las condiciones que se deben cumplir para que los establecimientos de crédito puedan aplicar la metodología de cálculo de provisiones en fase de desacumulación. La finalidad de estas condiciones es que, en periodos de tendencia bajista, las entidades puedan desacumular las provisiones contracíclicas constituidas durante la fase ascendente del ciclo, siempre y cuando se mantenga un nivel de provisiones prudencial.

Teniendo en cuenta lo anterior, y considerando el contexto macroeconómico actual, esta Superintendencia considera necesario impartir instrucciones transitorias relativas a las condiciones que deben cumplirse para que los establecimientos de crédito puedan aplicar la metodología de cálculo en fase desacumulativa establecida en el subnumeral 2.2 del Anexo 1 del Capítulo XXXI – SIAR de la CBCF. En virtud de lo expuesto, esta Superintendencia, en ejercicio de sus facultades legales, en especial, las conferidas en el literal a) del numeral 3 del artículo 326 del Estatuto Orgánico del Sistema Financiero y en los numerales 4 y 5 del artículo 11.2.1.4.2. del Decreto 2555 de 2010, imparte las siguientes instrucciones transitorias.

PRIMERA. Los establecimientos de crédito que durante 3 meses consecutivos cumplan 3 de las 4 condiciones establecidas en el numeral 2 del Anexo 1 del Capítulo XXXI - SIAR de la CBCF y en la Carta Circular 019 de 2023, podrán presentar a esta Superintendencia un plan para aplicar la metodología de cálculo en fase desacumulativa prevista en el subnumeral 2.2 del Anexo 1 del Capítulo XXXI - SIAR de la CBCF, el cual debe incluir como mínimo:

1.1. El cálculo de los indicadores dispuestos en el numeral 2 del Anexo 1 del Capítulo XXXI - SIAR de la CBCF en el que acredite el cumplimiento de 3 de las 4 condiciones mencionadas.

1.2. El potencial impacto de la aplicación de la metodología de cálculo en fase desacumulativa prevista en el Anexo 1 del Capítulo XXXI - SIAR de la CBCF sobre la situación financiera de la entidad, comparando: i) la información financiera proyectada sin implementar la metodología referida y ii) la información financiera proyectada habiendo implementado dicha metodología.

1.3. La estimación del monto de provisiones contracíclicas a desacumular cada mes

1.4. La aprobación de la junta directiva de la entidad o el órgano que haga sus veces. Los establecimientos de crédito que decidan acoger la medida transitoria prevista en esta instrucción, durante la fase desacumulativa, para efectos del cálculo del componente individual procíclico, deberán determinar la pérdida esperada usando la matriz A establecida en el Anexo 1 del Capítulo XXXI - SIAR de la CBCF, en lugar de la matriz B.

En todo caso, la desacumulación de provisiones solamente procederá para compensar el gasto asociado a las provisiones individuales de la cartera de consumo y comercial, según corresponda. Aquellos establecimientos de crédito que a la fecha de expedición de la presente Circular, se encuentren en fase desacumulativa, no podrán acoger la medida transitoria prevista en esta instrucción.

SEGUNDA. Los establecimientos de crédito que luego de aplicar durante 6 meses la metodología prevista en el subnumeral 2.2 del Anexo 1 del Capítulo XXXI - SIAR de la CBCF, y que como resultado de la evaluación de las condiciones señaladas en el numeral 2 del Anexo 1 deban aplicar la metodología prevista en el subnumeral 2.1 del Anexo 1, podrán solicitar a esta Superintendencia un plazo no mayor a 24 meses para la constitución de las provisiones adicionales que resulten de aplicar tal metodología. Así mismo, los establecimientos de crédito que a la fecha de expedición de la presente Circular se encuentren en fase desacumulativa, únicamente podrán acoger la medida transitoria prevista en esta instrucción, siempre y cuando terminen esta fase antes del 30 de junio de 2024.

TERCERA. Vigencia: La presente Circular rige a partir de su publicación. 3.1. Los establecimientos de crédito podrán acoger hasta el 30 de junio de 2024 de manera concurrente o excluyente las instrucciones transitorias Primera y/o Segunda, lo cual deberá ser aprobado por la junta directiva de la entidad o por el órgano que haga sus veces, y posteriormente informado a esta Superintendencia dentro del plazo señalado y a la asamblea general de accionistas o el órgano que haga sus veces en su reunión ordinaria del año 2024. 3.2.

Aquellos establecimientos de crédito que decidan aplicar las instrucciones transitorias Primera y/o Segunda podrán hacerlo sólo por una vez. 3.3. Sin perjuicio de lo anterior, los establecimientos de crédito que conforme a su gestión del riesgo crediticio decidan no implementar estas instrucciones transitorias, deberán continuar aplicando las disposiciones vigentes previstas en el Capítulo XXXI – SIAR de la CBCF y la Carta Circular 019 de 2023. En todo caso, los 4 indicadores previstos en el numeral 2 del Anexo 1 del Capítulo XXXI – SIAR de la CBCF, así como las condiciones aplicables a cada uno de ellos, serán objeto de revisión por parte de esta Superintendencia

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Enero de 2024

Energía

17 de enero de 2024

| CREG hizo precisiones en cuanto al cronograma para los participantes de la Asignación Administrada de Obligaciones de Energía en Firme en el marco del Cargo por Confiabilidad |

Fondos

17 de enero de 2024

| Colpensiones reduce aporte a salud de pensionados | Ámbito Jurídico |

Gobierno

17 de enero de 2024

| Más de cien proyectos serán discutidos en el segundo periodo legislativo | Camara de Representantes |

Infraestructura

17 de enero de 2024

| Expedida adenda al documento CONPES sobre la declaración de importancia estratégica de proyectos a través del fondo regional para los contratos, ahora Pactos Territoriales, aprobado en 2022 |

Salud

17 de enero de 2024

| Contraloría rechaza vinculación con demanda de Minsalud contra EPS | Ámbito Jurídico |

| MinSalud se refirió a la obligatoriedad de revisor fiscal por parte de las IPS |

Telecomunicaciones

17 de enero de 2024

| MinTIC solicita a la CRC establecer medidas de mejora en la calidad y cobertura del servicio de telefonía móvil |

Mié. 17 de Enero de 2024

Energía

16 de enero de 2024

Fondos

16 de enero de 2024

| Concepto de MinSalud sobre el pago de incapacidades superiores a 181 días de un pensionado dependiente |

Gobierno

16 de enero de 2024

| Texto de la sentencia de la Corte que declaró inexequible expresión que excluía a las sociedades anónimas abiertas de inhabilidad para contratar con el Estado |

Infraestructura

16 de enero de 2024

| Invías actualiza tarifas en las estaciones de peaje a su cargo |

Salud

16 de enero de 2024

| Modifican vigencia de habilitación en redes integrales de prestadores de servicios de salud (RIPSS) | Ámbito Jurídico |

Mar. 16 de Enero de 2024

Energía

15 de enero de 2024

| SSPD publicó la síntesis de decisiones en materia sancionatoria adoptadas por la Entidad en el último trimestre de 2023 |

Gobierno

15 de enero de 2024

| Demandan varias disposiciones relacionadas con el impuesto al patrimonio | Ámbito Jurídico |

Hidrocarburos

15 de enero de 2024

| Aplicación normativa de la CREG sobre la remuneración de tramos o grupo de gasoductos en donde haya proyectos de IPAT |

Infraestructura

15 de enero de 2024

Salud

15 de enero de 2024

| Minsalud demandó a 21 EPS por incumplir con reservas técnicas | Ámbito Jurídico |

| MinSalud modificó algunos aspectos relacionados con la implementación del Plan Decenal de Salud Pública 2022-2031 |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Enero de 2024

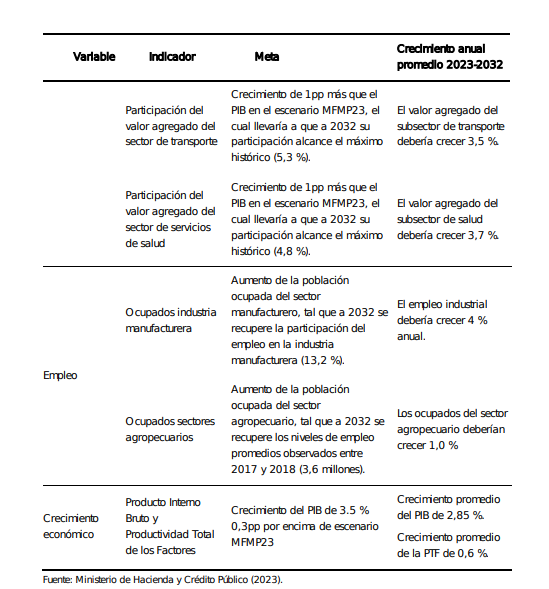

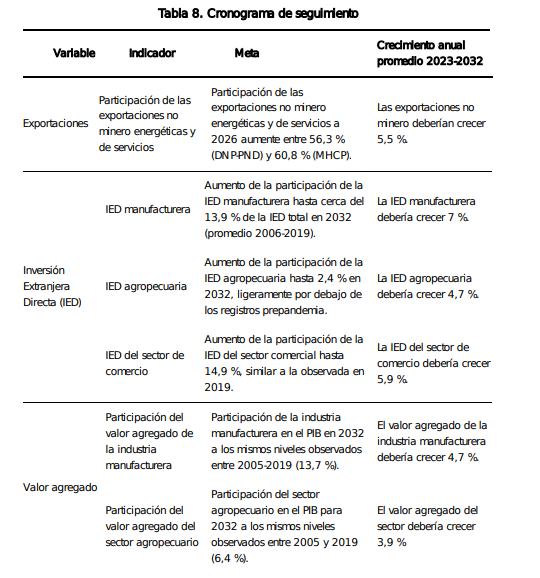

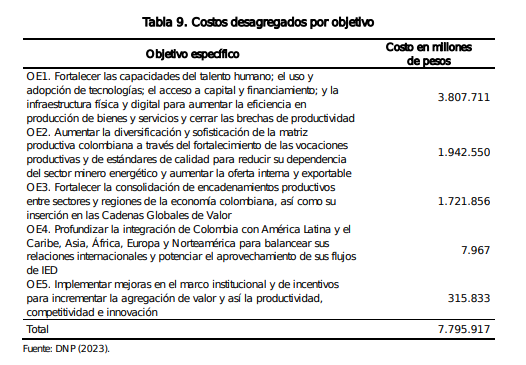

Gobierno – Sectores. Política Nacional de Reindustrialización. Documento CONPES, 21 de diciembre de 2023. Metas y costo de la estrategia de reindustrialización

Metas

Financiamiento

Para efectos del cumplimiento de los objetivos de la Política nacional de reindustrialización, las entidades responsables de la implementación de las acciones planteadas gestionarán y priorizarán, en el marco de sus competencias, recursos para la financiación de las actividades conforme lo establecido en el PAS. Lo anterior, se realizará teniendo en cuenta el Marco de Gasto de Mediano Plazo del respectivo sector. Esta política tiene una vigencia de once años, a partir del 2024 y hasta el 2034, con un costo total estimado de 7,8 billones de pesos. En la siguiente tabla se presenta la desagregación por objetivo específico de la política.

https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4129.pdf