Actualidad sectorial

Los colombianos y los candidatos

La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

Sectorial de la semana

Cinco efectos de la coyuntura global y el crecimiento 2018-2019

Al comenzar a hacerse realidad las restricciones arancelarias entre los grandes grupos comerciales y reflejarse en menores proyecciones de crecimiento, la volatilidad de los mercados es tema recurrente y se manifiesta en los precios de las materias primas, los activos refugio y el desempeño de las variables con impacto mixto como las tasas de cambio de los países.

Presentamos cinco efectos de la coyuntura global y el crecimiento 2018-2019

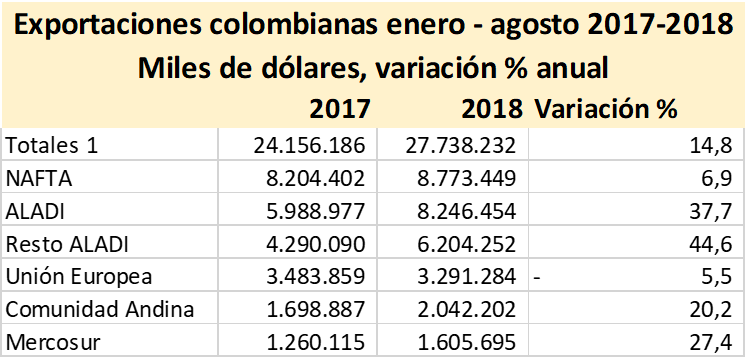

En el caso colombiano en el que la oferta exportadora está asociada a varios de los productos de la minería, hidrocarburos y productos agrícolas, los cambios en el entorno externo afectan el crecimiento en varias direcciones.

1.Crecimiento global. El buen crecimiento que continúa registrando la economía de Estados Unidos tiene un efecto positivo en las exportaciones del país como combustibles, flores, alimentos procesados, productos metálicos, confecciones, frutas, plásticos y químicos que registran un buen balance en 2018.

Fuente: Elaboración EA con base en DANE

Pero también varios productos como el carbón térmico que concentran un volumen mayor de su oferta exportadora hacia los mercados de la Eurozona ven el menor ritmo de crecimiento que ha registrado la región de manera reflexiva.

Según las calificadoras los resultados en Brasil aún no garantizan un retorno al crecimiento más estable o la consolidación de las reformas por lo que la demanda por productos importados algunos de procedencia local registraría un crecimiento pausado como lo proyecta la UPME para el carbón coque.

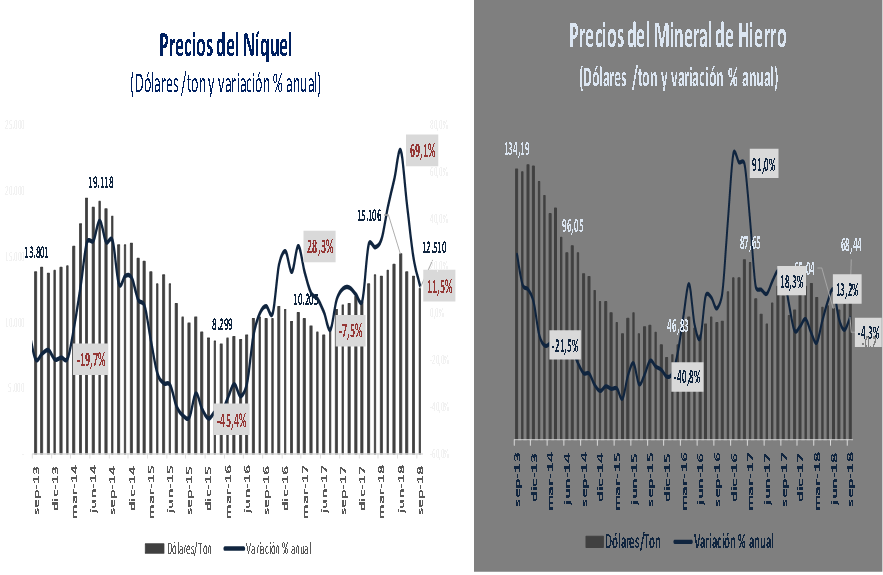

Pero las proyecciones de menor crecimiento global han tenido impacto en los precios de los commodities y en particular de productos como el níquel y el mineral de hierro, que después de un año de repunte fuerte de los precios registra desde agosto un cambio de tendencia.

Fuente: Elaboración EA con base en cifras Indexmundi

El menor crecimiento se refleja en menores compras de bienes de consumo como los fabricados con acero inoxidable, que consume dos terceras partes de la oferta global de níquel[1]. En el caso del mineral de hierro el cambio de tendencia es más moderado por el impacto de la menor oferta china, aunque las cifras registran el cambio de tendencia.

2.China y ajustes por cambio climático. La dinámica arancelaria del 2018 ha marcado una tendencia al alza en los precios de productos como el hierro y el acero mientras las medidas de control ambiental de China que se reflejan en una menor demanda de chatarra y cierre de plantas ineficientes tienen un efecto positivo en los precios internacionales del mineral de hierro y el carbón metalúrgico.

3.Tasas de interés internacionales y TRM. Adicionalmente la normalización de la política monetaria, manifiesta en el aumento en las tasas de la FED, continuaría reflejándose en un proceso de devaluación delas monedas alrededor del mundo, fomentando el crecimiento de la oferta interna de los países y menores importaciones que contrastan con una mayor rentabilidad de las exportaciones.

Pero como también las importaciones de algunos bienes no tienen sustitutos en la producción local la presión de los precios en la inflación tendería a crecer.

4.Activos de refugio. Otro de los efectos es el asociado a una mayor incertidumbre por la dinámica de anuncios y respuestas en alzas arancelarias y el efecto efectivo de su entrada en vigor a lo largo de este segundo semestre. Esta circunstancia se ha reflejado en los precios del oro. En el año corrido a octubre de 2018 los precios del oro registran un promedio superior al de los dos años anteriores, con importantes fluctuaciones. Entre abril y agosto los precios del registraron una fuerte contracción mientras en septiembre y octubre esta tendencia cambió por efecto de la revisión de las proyecciones de crecimiento global, un alza que podría acentuarse si la incertidumbre sobre las condiciones de funcionamiento del comercio y la evolución de la economía mundial continúan.

5. Mercado del petróleo. Varias circunstancias han tenido influencia en los mercados del petróleo como a recuperación inicial de la economía global, la reversión del acuerdo de Estados Unidos con Irán o el comportamiento de la oferta de los países de la Opep, generando precios no proyectados por los analistas al comienzo del año. Se estima que los precios del petróleo continuarían registrando precios elevados, pero si la magnitud del crecimiento se mantiene es materia de análisis.

La perspectiva positiva en la evolución de los precios de los commodities de minería y metales contrasta con la menor dinámica de crecimiento de los productos agrícolas, lo que permite concluir que la dinámica del crecimiento global no es tan fuerte y que por lo tanto es mejor mantener cautela a la hora de anticipar grandes crecimientos de los ingresos en los años venideros.

[1] https://mineriaenlinea.com/2018/06/el-deficit-del-mercado-del-niquel-aumenta-pero-se-espera-un-superavit-en-2020-bmi/

Sectorial de la semana

Precios de las materias primas II: cambios y tendencias de cara a la recuperación

En los últimos años los mercados de materias primas registraron un cambio estructural sin precedentes. Los precios de los productos básicos nunca retornaron a los niveles de los años noventa e incluso a pesar de los fuertes cambios de la economía global hasta hoy, mantienen niveles superiores.

Presentamos las perspectivas y tendencias de cara a la recuperación:

Fuente: Indexmundi, Cálculos EA

En el gráfico se identifican dos períodos de boom de precios de los productos básicos: 2007-2008 y 2011-2014, con casi cuatro años de duración. El producto de mayor volatilidad, pero también el de mayores tasas de crecimiento son los combustibles y fueron los que sostuvieron por más tiempo los precios en máximos históricos mientras los de mayor estabilidad fueron las bebidas (Café, Té y Cacao). El ajuste más moderado en el tiempo fue el de los alimentos; que mantuvo por más tiempo los precios altos y se ha ajustado en forma moderada en comparación con las bebidas, las materias primas agropecuarias, los combustibles y los metales.

Pero la tendencia de largo plazo que muestra la primera gráfica de este informe revela que los índices de precios de los productos básicos registraron hasta 2006 niveles menores a los que reportarían en los 10 años siguientes, donde la mayor volatilidad sería otra nueva característica.

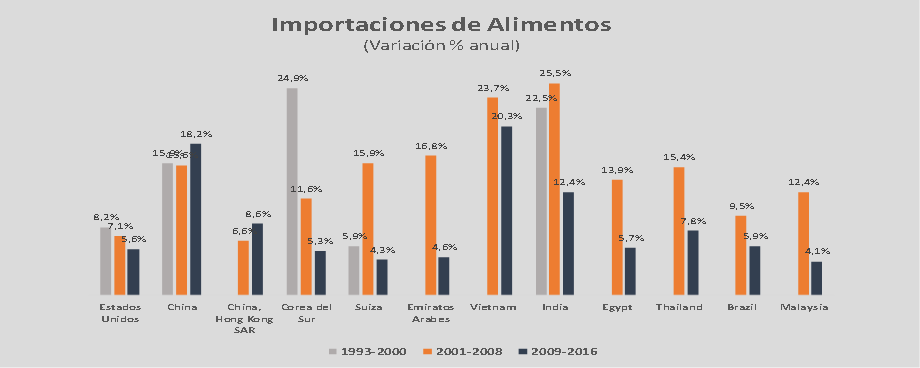

Este cambio estructural en los mercados responde al crecimiento y desarrollo de las economías emergentes. El aumento de las importaciones de alimentos de este grupo de países elevó los precios a niveles históricos sin volver a los que se registraban antes del año 2000. Mientras entre 2009 y 2016 las importaciones globales de alimentos crecieron 2,1% promedio anual a nivel global, países como China, India, Corea del Sur, Brasil y otros asiáticos como Tailandia, Vietnam, Indonesia o Malasia registraron tasas de crecimiento en los últimos ocho años entre el 5% y el 19% promedio anual.

Las importaciones desde este grupo de países han crecido incluso desde la crisis de la economía global, lo que muestra una tendencia que se consolida en el tiempo gracias al aumento del ingreso en estas economías y explica que los precios de los productos básicos se mantengan superiores a los de la década de los noventa después de 2014.

Fuente: Comtrade, Cálculos EA

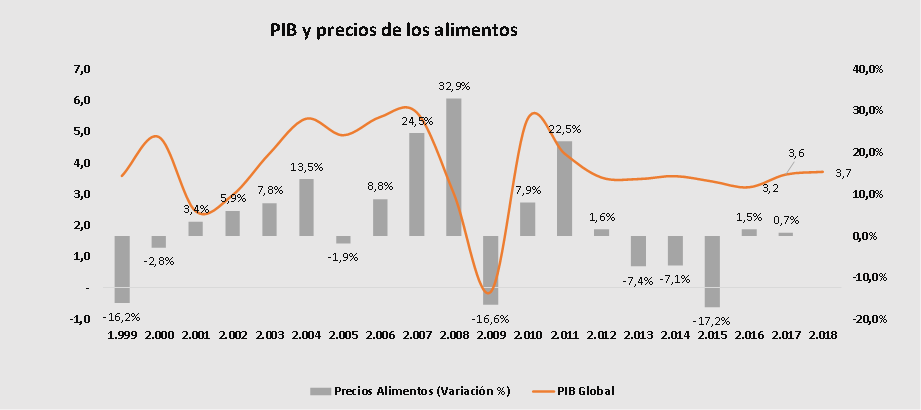

Otro de los cambios en este mercado en los últimos años tiene que ver con la relación entre el crecimiento del PIB y los precios de alimentos. Mientras que hasta 2011 la variación de los precios de los alimentos registró una evolución similar a la del PIB global, después de 2013 esta correlación se pierde cuando los precios de los alimentos comenzaron a registrar tasas negativas, con recuperaciones leves en 2017 mientras el PIB crece a tasas en torno al 3%. Los cambios climáticos y el desempeño del mercado de futuros en medio de un ambiente de incertidumbre en torno al crecimiento global forma parte de las razones asociadas a este comportamiento.

Fuente: FMI, FAO, Cálculos EA

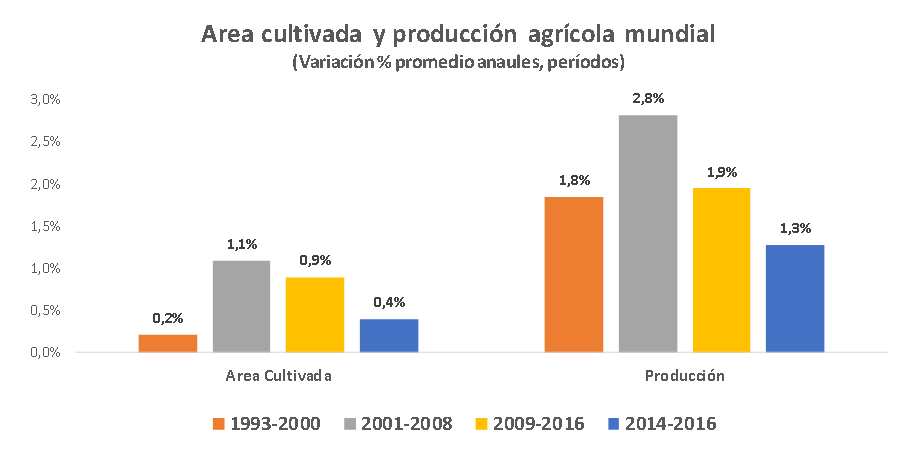

Las cifras de la FAO muestran que desde el año 2000 la tasa de crecimiento del área cultivada se cuadruplicó respecto al período 1993-2000. El crecimiento de la producción en toneladas registra también una dinámica importante, con un promedio anual de crecimiento del 1.9% en los últimos 8 años. A pesar del ajuste de los precios en los últimos tres años, los precios internacionales son superiores respecto a los años noventa y promueven la rentabilidad de los cultivos, lo que ha permitido que el crecimiento de las áreas cultivadas se mantenga superior si se compara con el registrado antes del año 2000.

Fuente: Indexmundi, Cálculos EA

Perspectivas

Las cifras de los últimos tres años muestran un ajuste en el área cultivada y la producción, lo que anticiparía que la recuperación de los precios se mantendrá.

En una perspectiva de largo plazo, se observa que la oferta global de alimentos registró un crecimiento importante hasta 2014 para solventar la demanda de los grandes países emergentes, un proceso que impulsó los precios de las materias primas y favoreció el crecimiento de la producción y el área cultivada en atención al desafío en seguridad alimentaria que fue identificado por los diferentes estudios de la FAO al inicio de la década.

Sin embargo, el aumento continuo de la oferta agrícola a precios que garanticen un mayor acceso es uno de los principales desafíos globales. Los precios altos de los alimentos reducen el acceso en países de menor nivel de ingreso, que por un escaso desarrollo de su capacidad productiva o condiciones climáticas deben importarlos.

La evolución de los commodities tiene impactos distintos en términos de grupos de países. Mientras los precios del petróleo elevados tienen un efecto negativo sobre el crecimiento en las economías desarrolladas, en las economías en desarrollo representan mayores ingresos de exportación.

En los países en desarrollo como Colombia los precios altos de las materias primas favorecen la producción y los ingresos de exportación en el caso de los minero-energéticos o el café (con un gran porcentaje exportado). Los cereales como el trigo, la soya o el algodón encarecen los bienes industriales pues no se producen en el país, mientras los precios internacionales altos del azúcar, el arroz o la soya favorecen la sustitución de este insumo por producción local dirigida al mercado interno, al cual dirigen la mayoría de su producción.

Aunque este proceso de desarrollo perdió dinámica con la desaceleración de la economía global, la recuperación que se espera y la consolidación de la demanda de alimentos que se observa en las economías emergentes son una ventana de oportunidad.

En el caso de algunos productos América Latina se prepara para conformar entre los países volúmenes de exportación acordes con la dimensión de estos mercados, como en el caso de la Piña, en donde varios países de la región unifican oferta para realizar una sola negociación y envío. La planeación de esta producción en términos de productos, áreas, recursos y especificaciones es uno de los desafíos que enfrenta la región a fin de aprovechar su ventaja comparativa en términos de clima y suelos y generar un desarrollo sostenible en el campo.

Si desea recibir nuestros informes cada semana, puede registrarse en el siguiente link

http://economiaaplicada.co/index.php/component/users/?view=registration

Sectorial de la semana

17 tendencias del consumo institucional

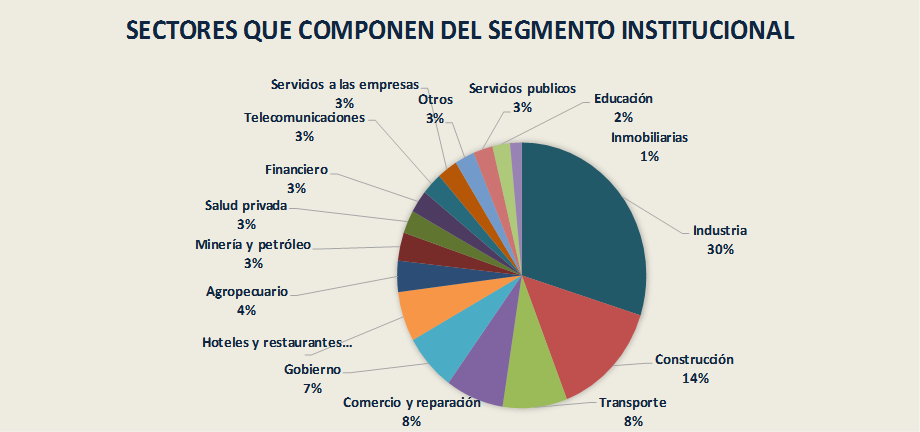

El segmento institucional consume bienes y servicios equivalentes al 37% de la producción de la economía, un sector del que hacen parte las empresas públicas y privadas que demandan alimentos, farmacéuticos, productos de aseo, transporte, confecciones, calzado o servicios empresariales (legales, contables o consultorías)1/.

Presentamos las principales cifras y tendencias de este mercado:

1. Si se observan los grupos de bienes que consume el segmento institucional, se encuentra que los de mayor crecimiento durante la década han sido los productos de refinería, los del sector hoteles-restaurantes, servicios financieros, cemento, servicios de transporte, educación, servicios a las empresas y salud, sectores que en el promedio anual registraron entre 2010-2015 un valor 50% superior al registrado en el período 2006-2010.

En el último año el consumo institucional ha registrado una desaceleración por cuenta de la menor dinámica de la industria y la inversión. Sin embargo, las cifras del tercer trimestre parecen registrar alguna recuperación en segmentos como restaurantes, algunas actividades de servicios a las empresas, servicios temporales, salud y educación.

2. La industria es el principal consumidor de bienes y servicios de otras empresas, al aportar el 30% de las compras del mercado institucional. Además de ser el principal demandante del segmento institucional, cuenta con un consumo diversificado, siendo el principal comprador de alimentos frescos y procesados (29,9%), de servicios a las empresas, de productos químicos, productos de la minería y el petróleo y el segundo demandante del sector transporte, servicios financieros, confecciones y calzado en dotaciones y de los servicios de hoteles y restaurantes. Las compras de este sector sumaron en 2015, último año de información disponible los 151 billones de pesos.

Fuente: DANE, Cálculos EA

3. En el sector salud la demanda se concentra principalmente en los productos químicos y farmacéuticos (34%), los servicios las empresas (24%) y maquinaria y equipo (12%), además de telecomunicaciones, servicios financieros, restaurantes, papel e imprentas. Las compras del sector salud registran un valor cercano a los 14,6 billones de pesos.

4. En el sector comercio las compras llegan a 38,3 billones de pesos, demanda principalmente servicios a las empresas es el rubro de mayor peso, seguido de los servicios inmobiliarios, de equipo de transporte y financieros. Se destaca la demanda de productos industriales como papel e imprentas y de servicios como las telecomunicaciones.

5. El consumo del sector gobierno registra un valor cercano a los 35,1 billones de pesos, principalmente concentrado en la demanda de servicios a las empresas, financieros, construcción de edificaciones, transporte, alimentos y hoteles-restaurantes.

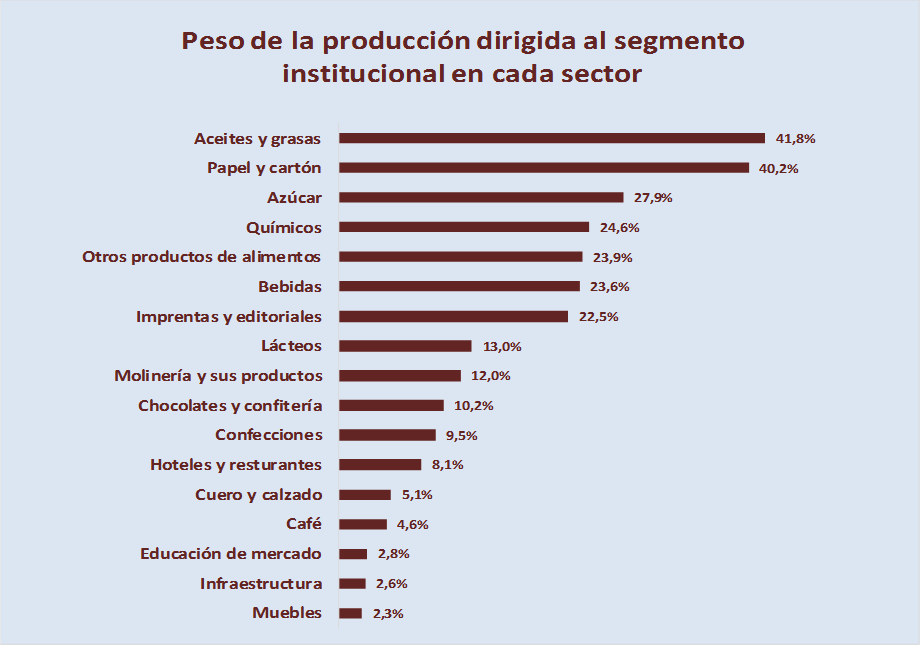

6. Para varios sectores de la economía el segmento institucional es un cliente importante. En aceites y grasas, azúcar, químicos, papel o molinería las ventas al segmento institucional son más del 20% de las totales, mientras en confecciones, calzado y Horeca representan entre el 8 y el 12% de las ventas.

Fuente: DANE, Cálculos EA

Productos asociados al consumo institucional

7. El consumo del segmento institucional se distribuye en más de 20 grandes grupos de productos. El 30% se divide en partes casi iguales entre servicios empresariales y alimentos, con compras cercanas a 76 y 80 billones de pesos anuales. Los servicios financieros abarcan el 8,4% seguidos de los servicios de transporte y los productos de refinería, que representan entre el 6 y el 8% de las compras institucionales.

Fuente: DANE, Cálculos EA

8. El consumo de productos químicos farmacéuticos representa el 5,5%, cifra superior a la registrada por el consumo de cemento, metalmecánica y maquinaria y equipo, con participaciones entre el 3 y el 4,6%. Aunque su peso en el total del consumo institucional no sea tan elevado, el tamaño de las compras de bienes como papel, servicios como telecomunicaciones y hoteles y restaurantes, o confección-calzado muestran cifras importantes. El consumo de productos de papel e imprentas es cercano a los 14 billones de pesos, mientras el tamaño del mercado de los otros tres sectores está entre los 6 y los 10 billones de pesos cada uno.

9. El principal comprador del sector alimentos es la industria, con el 60% seguido de Horeca, con el 30% y el agro, con el 10%. Las compras de alimentos en el segmento institucional registraran un valor cercano a los 76 billones de pesos[1].

10. Del sector hoteles y restaurantes, que reporta 9,5 billones de pesos en ventas al sector institucional, los principales clientes son el sector educativo, por cuenta de los servicios de alimentación institucional, seguidos de la industria, el comercio y los servicios a las empresas, en cuarto lugar, está el sector gobierno y la salud privada

11. La mitad del consumo de productos químicoses realizado por la industria, seguida del agro y el sector salud, tres sectores que suman el 84% del consumo. Las compras del sector institucional asociadas a los productos químicos-farmacéuticos suman cerca de 27,7 billones de pesos una cifra que permite estimar el tamaño de este mercado.

12. En servicios financieros la demanda se concentra en el sector gobierno, la industria y el sector construcción, seguidos de transporte, comercio y telecomunicaciones

13. En el sector transporte la minería y el petróleo genera el 30% de la demanda, seguido de la industria y servicios a las empresas, para un consumo estimado en 28,8 billones de pesos.

14. La industria metalmecánica explica el 66% de sus ventas institucionales en el sector de la construcción y el resto de la demanda proviene de la industria, dos sectores que explican cerca del 100% de la demanda. Las ventas de la cadena metalmecánica registraron un valor cercano a los 22.2 billones de pesos.

15. En el sector de telecomunicaciones, el comercio es el principal demandante, después del sector servicios a las empresas, el sector financiero. En el total del comercio el consumo dirigido a este sector llegó en 2015, último año disponible, a los 10,2 billones de pesos.

16. El sector de la construcción es el principal demandante de maquinaria con el 30%, seguido de la industria con el 16%, y el comercio y el sector salud con el 10%. Gobierno, transporte y telecomunicaciones explican el siguiente 15% de la demanda, un consumo cercano a los 8.9 billones de pesos.

1/ Este anáisis se realizó a partir de las cifras del consumo intermedio de bienes y servicios registrado por cada uno de los sectores. La producción considerada es la producción bruta.

2/ Cifras a 2015, último año disponible para esta información.

Sectorial de la semana

Mercados globales y precios de las materias primas en 2018

El primer bimestre de 2018 se caracterizó por la inestabilidad en los mercados, manifiesta en fluctuaciones de los índices bursátiles, las materias primas y los precios del petróleo, que en los dos primeros casos registraron descensos en enero y alguna recuperación en febrero mientras el petróleo redujo su precio. Los precios del oro, activo de inversión, iniciaron 2018 con un repunte del 12% después de un 2017 sin crecer en atención a la dinámica que registraron los mercados de valores y el bitcoin[1].

¿Que revelan estos indicadores, termómetro de la coyuntura económica global?

Estos movimientos se presentan producto de la expectativa de recuperación de la economía global, que lleva un ritmo pausado en los países emergentes y aún no alcanza la fuerza suficiente en las economías desarrolladas, como lo refleja el ritmo de las alzas en las tasas de interés y el comportamiento de la inflación.

Pero como las proyecciones de crecimiento global han sido revisadas al alza y varios indicadores muestran buen comportamiento, la evolución de los mercados no muestra una tendencia definitiva. Los índices bursátiles, después del fuerte descenso de enero ganaron terreno en el mes de febrero, una tendencia que también se observó en los precios de los productos agrícolas, que aunque registraron descensos del 2,7% en el mes de febrero, este resultado fue mejor al de enero y obedece en parte al efecto estadístico de un 2017 en que habían crecido más del 17%.

Fuente: Elaboración EA con Investing.com

En 2018 los precios de las materias primas muestran un comportamiento distinto entre los grupos de alimentos-materias primas agrícolas y metales-combustibles. Mientras los precios de las materias primas asociadas a la dinámica de la industria como el aluminio, el cobre y el plomo registraron crecimientos entre el 15% y el 23%, dando cuenta de que la dinámica positiva de la producción se mantiene, en los mercados agrícolas los precios registran leves descensos.

La oferta agrícola está aumentando por diversas circunstancias, algunas asociadas a cambios estructurales como la eliminación de cupos de producción agropecuaria en la Unión Europea, en otras por el aumento en la oferta asociada a la mejora en las condiciones climáticas a nivel global frente a los años anteriores o al estímulo a la producción derivada de la recuperación de los precios en 2017, incentivo que no ha sido compensado con la misma intensidad en la demanda de los hogares.

Fuente: Cálculos EA con base en datos Indexmundi

Alimentos y materias primas agrícolas

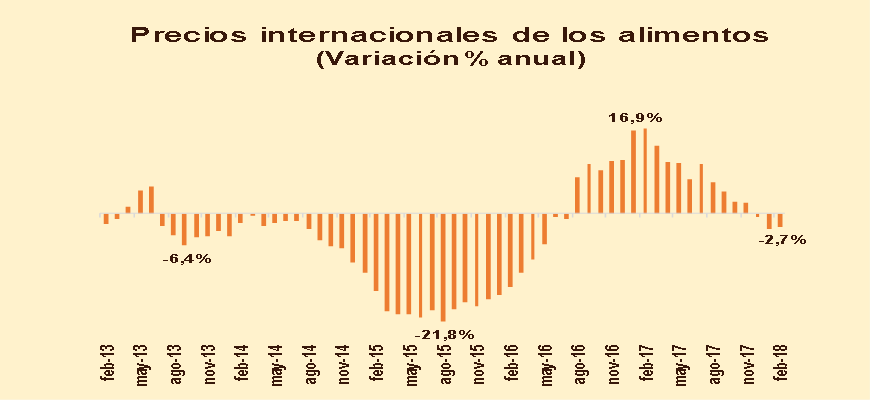

Los precios de los alimentos dieron una de las primeras señales de la recuperación de la economía global en 2016, un crecimiento que se mantuvo en 2017 con menor intensidad pero que registró un descenso del 2,7% en febrero de 2018 frente al mismo período de 2017.

Fuente: Cálculos EA con base en datos FAO

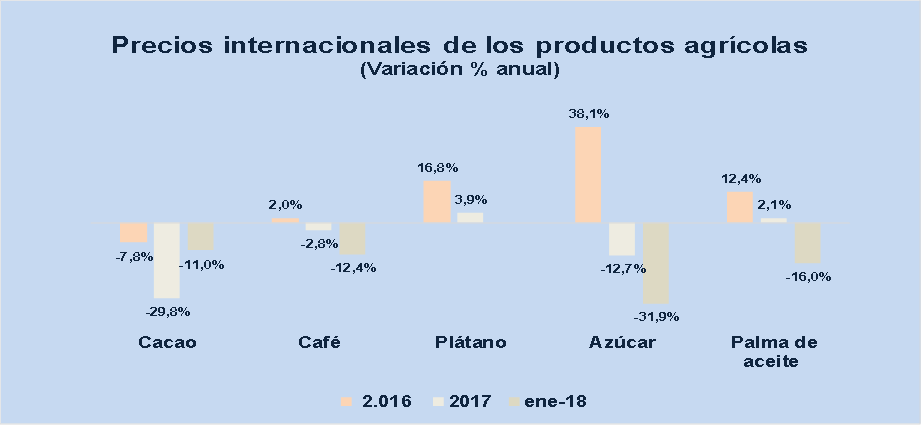

El descenso de los precios se observa en productos como el café, el cacao, la palma africana y el azúcar, con un mejor desempeño en cereales, cárnicos y lácteos. Parte de los resultados obedecen al efecto estadístico y la estabilización del mercado en sus precios promedio históricos y en el caso de palma y azúcar se dan después de haber registrado aumentos del 19% y 54% en febrero de 2017.

Fuente: Cálculos EA con base en datos Indexmundi

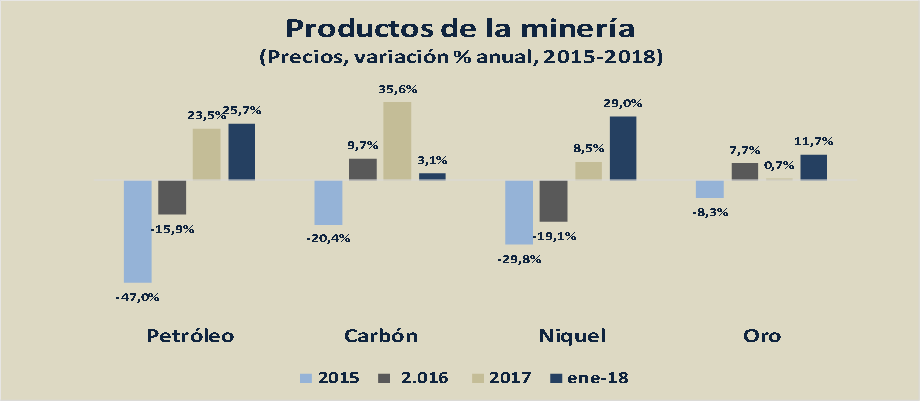

Metales, minería y petróleo

Las bajas tasas de crecimiento de los precios de los alimentos y las materias primas agrícolas contrastan con los crecimientos del 24% registrados en 2017 por los precios de los metales y los combustibles. Contrasta también que en enero de 2018 esta dinámica se mantuvo para los combustibles y aunque el crecimiento fue menor en los metales se mantuvieron las tasas altas.

Fuente: Cálculos EA con base en datos Indexmundi

Entre los metales, se observa que los precios de las materias primas como el aluminio, el cobre, el plomo o el níquel, consumidas en la actividad industrial y la producción de bienes de capital y durables, registraron en 2017 crecimientos dinámicos que se mantienen en el inicio de 2018.

El crecimiento de los precios del níquel se explica en la mayor demanda para este mineral por parte de la industria de vehículos eléctricos y la reducción de la oferta en China por cuenta de los controles ambientales que está adoptando este país, mientras los precios del carbón registran crecimiento menor después de dos años de auge, precios que fluctúan con el ritmo de la industria siderúrgica y la generación de energía térmica.

Como excepción está el mineral de hierro, que después de un buen 2017 registra un descenso en los precios del 5% en el inicio de 2018. Este mercado se caracteriza por una sobreoferta que incluso con los anuncios de cierre de plantas de los principales productores ha sido difícil de controlar.

Fuente: Cálculos EA con base en datos Indexmundi

Desde junio de 2015 los precios del petróleo se han recuperado pausadamente, pasando de 30 dólares, un mínimo histórico, hasta llegar a 70 dólares en enero de 2018. En enero el precio del petróleo había continuado su proceso de recuperación por cuenta del anuncio del aumento de las proyecciones de crecimiento global y el buen comportamiento de la demanda en las economías desarrolladas.

Fuente: Cálculos EA con base en datos Indexmundi

Sin embargo, los precios del petróleo se ajustaron de 69 en el promedio de enero a 66 dólares por barril en febrero pasado. Las proyecciones de la OPEP en su informe de febrero registraban: “los futuros del petróleo crudo perdieron alrededor de $ 6 / b desde finales de enero en medio de una caída general en los mercados de acciones y una caída en el dólar estadounidense, así como una oferta de EE. UU. más sólida de lo esperado y una acumulación en los inventarios de EE. UU”.

La recuperación global y cierto grado de incertidumbre sobre su magnitud se refleja en la evolución de los mercados, que aún no reflejan un crecimiento importante en el ingreso y la demanda productos básicos lo que dificulta lograr una mejor dinámica en los precios de las materias primas.

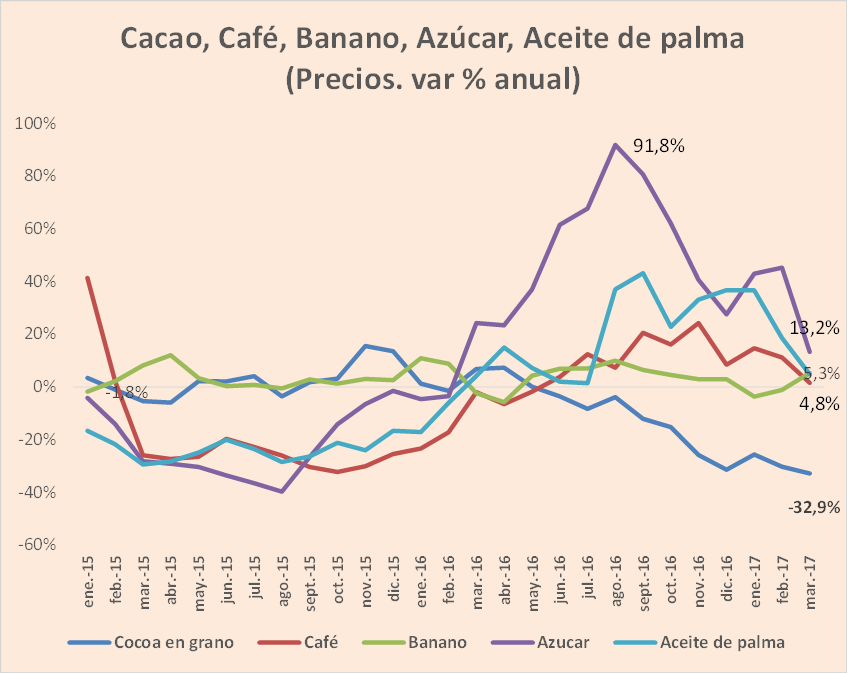

Sectorial de la semana

Los precios de las materias primas: se mantiene la recuperación?

Desde junio de 2016 los precios internacionales de las materias primas iniciaron un proceso de recuperación. El índice general de precios de los commodities calculado por Indexmundi registra entre enero y abril un crecimiento del 30%. Este índice, que incorpora las materias primas agrícolas, alimentos, combustibles, insumos industriales y metales revela que la dinámica de la economía mundial tuvo un impulso favorable en la segunda mitad de 2016 y que en 2017 los precios tienden a estabilizarse.

Esta es la dinámica de los precios de los commodities en 2017:

Para mirar la evolución reciente de los precios de las materias primas hemos tomado los datos para productos agrícolas de la FAO y para el resto de materias primas el indicador de Indexmundi. Si bien el repunte de algunas materias primas favorece nuestros ingresos de exportación, en otros casos encarece los costos de algunas industrias.

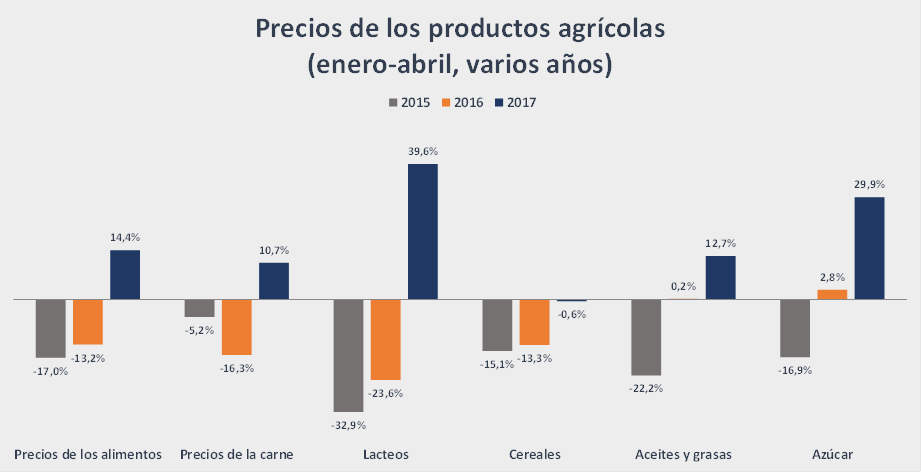

En agro crecen algunos, otros precios se mantienen bajos por cuenta de cosechas abundantes. El índice de precios de los productos agrícolas calculado por la FAO revela que los precios de los productos agrícolas crecieron 14,4% en los primeros cuatro meses del año, consolidando la recuperación que inició en el segundo semestre de 2016, después de dos años de contracción. Aunque en los últimos meses el ritmo de crecimiento se ha moderado, los precios de los alimentos conservan tasas de crecimiento superiores al 10%.

Los precios de los productos lácteos y los aceites son los de mayor recuperación, seguidos del azúcar. Los cereales aún muestran poco crecimiento, en atención a la sobreproducción que aún persiste, con una importante disponibilidad mundial de cereales excepto arroz, cuyos precios continúan creciendo según lo registra la FAO.

En los demas sectores aunque el crecimiento de los precios se mantiene, la FAO reporta que su ritmo fue menor en marzo y abril por circunstancias asociadas a cada sector. En el caso de aceites y grasas, el informe señala que la abundante producción en Asia suroriental no está permitiendo un mayor crecimiento de los precios. Para el caso de Colombia las cifras de exportaciones a febrero registradas por Fedepalma dan cuenta de un crecimiento del 15,7%.

En el caso de la soya se prevé un descenso de los precios por cuenta de las abundantes cosechas en Sur América y el crecimiento en los cultivos en Estados Unidos, factores que de todas formas pueden ejercer presión sobre el mercado de aceites y grasas en los meses venideros

Los precios de la carne aumentan mientras en los de los lácteos, que muestran en el agregado el mayor crecimiento, la FAO aclara que en marzo y abril comenzaron a bajar previendo una oferta creciente de leche en polvo en los mercados mundiales.

En el caso del azúcar, el informe de la FAO registra la abundante oferta del Brasil sumada a una demanda que no se recupera del todo, continúan presionando los precios del azúcar al ajuste. En 2016 los precios del azúcar en el mercado colombiano llegaron a crecer 30%.

Commodities distintos a los agropecuarios

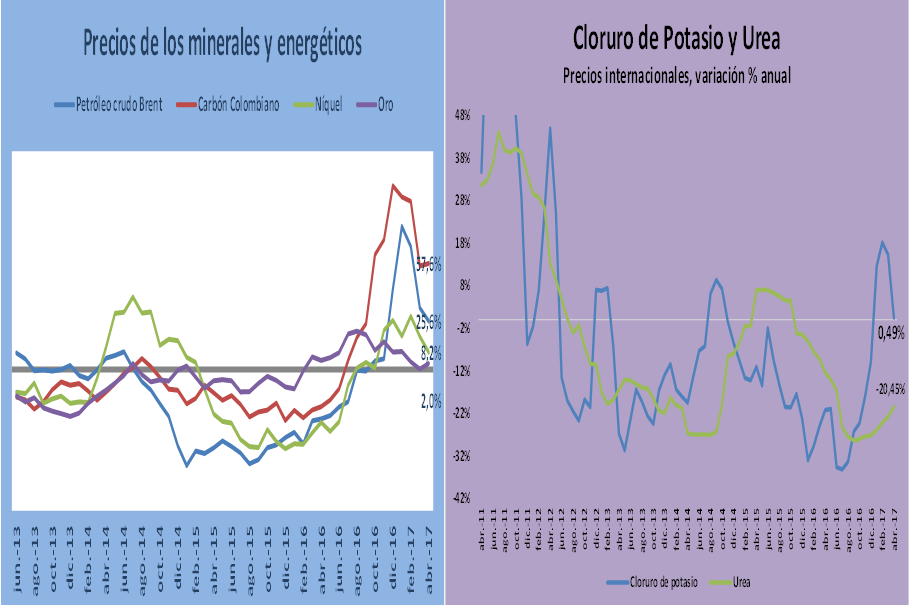

El índice general de precios de los commodities calculado por Indexmundi registra entre enero y abril un crecimiento del 30%. Este índice, que incorpora las materias primas agrícolas, alimentos, combustibles insumos industriales y metales reporta el mayor crecimiento en los precios de los combustibles, seguido de los metales y los insumos industriales.

Fuente: Indexmundi, Cálculos EA

Indexmundi presenta los precios de los commodities distintos a los agropecuarios. Se observa la mayor recuperación en combustibles, insumos industriales y metales. Al igual que en la agricultura, los precios de las materias primas tendieron a estabilizarse en marzo y abril. En metales se observa que en abril el oro registró una cotización de 1.267 dólares la onza mientras el níquel redujo su precio promedio a 9.609 dólares por tonelada. El carbón colombiano, que había llegado cotizarse en 90 dólares en diciembre pasado, volvió a bajar su precio hasta 68 en abril. El petróleo continuó registrando mejores precios que en 2016, cerrando en abril en 53 dólares el barril, precio que se mantiene en mayo. El níquel producto de exportación del país, registro un repunte menos pronunciado pero se mantiene creciendo al 8,2% en abril.

Fuente: Indexmundi, Cálculos EA

Los insumos para el agro mantienen un ritmo moderado de crecimiento de los precios, favoreciendo los costos agrícolas. La úrea y el cloruro de potasio si continúan reportando un ajuste en los precios, con un leve crecimiento en el cloruro de potasio que se modera nuevamente en abril.

El menor crecimiento de la economía en el primer trimestre (1,1%) frente al 1,5% que habíamos proyectado, sumado a una inflación básica que no logra ajustarse del todo, revela el obstáculo en términos de costos que enfrenta la industria en los primeros meses del año, en donde varias materias primas se han encarecido.

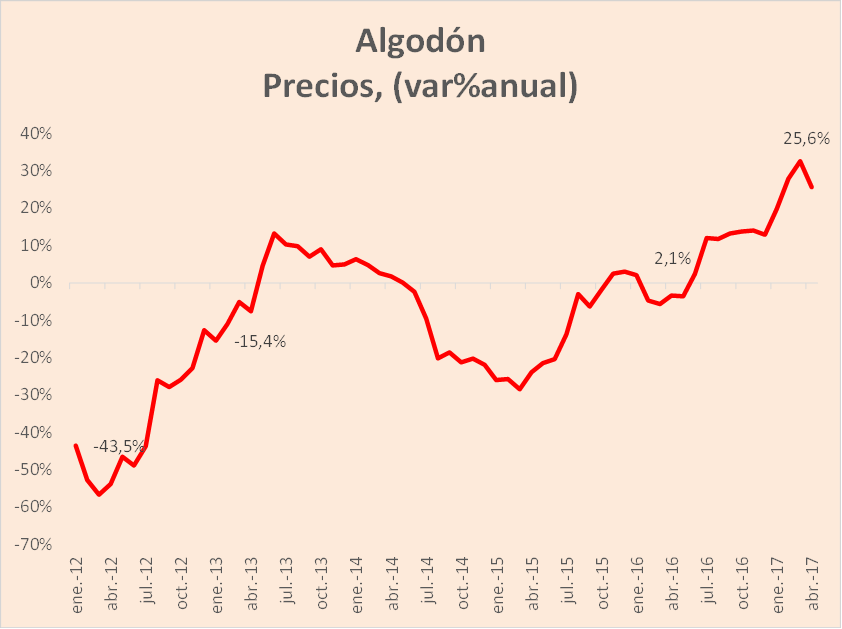

Algunas materias primas industriales como el algodón registran en 2017 un repunte importante de sus precios, lo que sumado a la devaluación encarecen los costos de producción de una industria que importa el 90% del algodón que consume. En el caso del algodón esta circunstancia impacta la industria, con un crecimiento a lo largo del año hasta alcanzar 26% en abril de 2017. La madera aserrada si se ha mantenido estable.

Fuente: cálculos EA con base en Indexmundi

La caída en los precios de las materias primas tiene diversos efectos sobre las economías. Si su oferta exportadora está concentrada en estos productos, los ingresos de exportación se reducen generando desequilibrios en la balanza comercial, reduciendo el ingreso de los países que las importan y por lo tanto la reducción en los términos de intercambio.

En segundo lugar está el efecto sobre los costos de producción. En la agricultura, los abonos y plaguicidas importados representan cerca del 36% del total de la oferta, precios a la baja que ponen a competir con el producto nacional bajando el precio del mercado y los costos para los productores. Materias primas como la úrea repercuten en un ajuste importante de los costos de producción. La úrea es utilizada en cultivos como el banano. Sin embargo, el traslado de los menores precios internacionales al costo de los productos también depende del grado de protección o la cantidad de oferentes de la materia prima en el país.

Como se observa en el gráfico, el sector agropecuario consume el 65% de los abonos y plaguicidas, un consumo prioritario en el café y el banano utilizado también en el sector pecuario. En importancia sigue la industria química que utiliza los principios activos para la fabricación de los productos de papel, madera y molinería.

Algunos trabajos afirman también que Colombia fue el segundo país de Latinoamérica con mayor consumo de fertilizantes, con 499 kilos por hectárea, una cifra superior a la registrada en el promedio de américa latina (84,2 Kg)[1] .

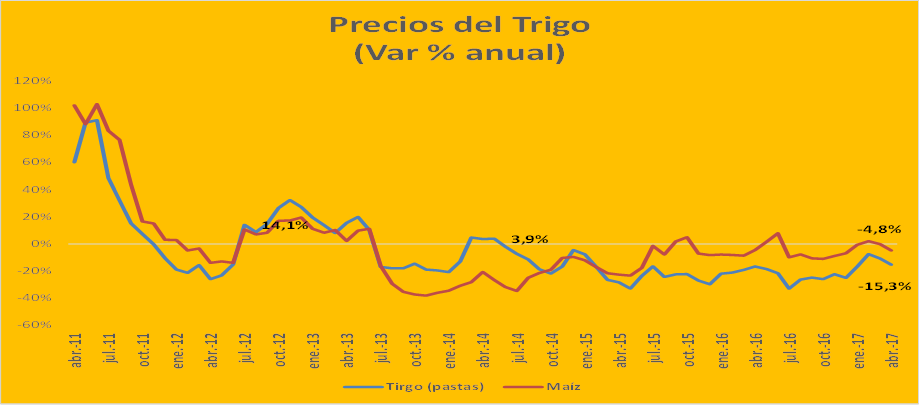

Baja en los costos de producción en trigo y maíz. En el trigo y el maíz el precio registra un descenso continuo en los últimos tres años, lo que compensa los efectos de la devaluación en el costo de producción de esta materia prima principalmente importada.

Fuente: Indexmundi, Cálculos EA

En el caso del cacao, el fuerte descenso de los precios en los últimos nueve meses perjudica el ingreso de los exportadores. El 45% del consumo corresponde a producción nacional, importa por lo que la producción local recibe menos ingresos. El sector del cacao vive un proceso de expansión, a fin de poder surtir de manera definitiva a la industria local, que por ahora importa parte de esta materia prima. El banano, el azúcar y el café registraron una recuperación buena en 2016, tendiendo a estabilizar sus precios en los últimos meses.

Efecto sobre los productos exportados. Las exportaciones representan un porcentaje importante de la oferta sectorial en el sector café, banano, aceite de palma, petróleo y carbón y ferroniquel. La gradual recuperación de la demanda china ha ocasionado el crecimiento de los precios del mineral de hierro y carbón, aunque al igual se observó un crecimiento más modesto en los últimos meses.

[1] Estudio sobre fertilizantes en Colombia http://bit.ly/1HzNfkR

- Está aquí:

-

Inicio

-

Wiki-Sectores

- Mercados

- Todos

- Por título

- Al azar