Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 8 de Jul. de 2021

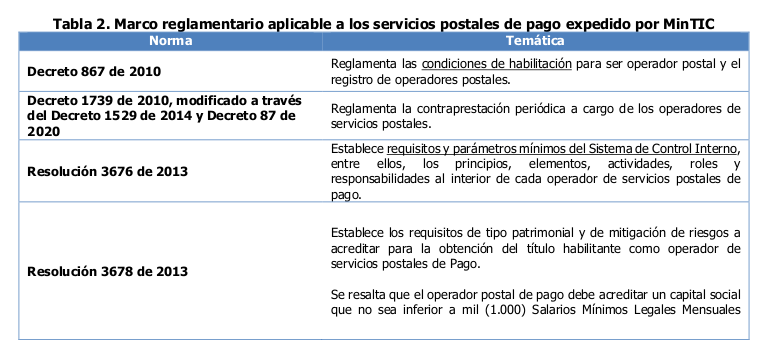

Gobierno-Telecomunicaciones-Financiero. Documento Comisión de Regulación de Comunicaciones. Junio 2021 (2). Revisión del mercado de giros postales nacionales y aprovechamiento de la red de giros para promover el desarrollo del comercio y la inclusión financiera en Colombia. Naturaleza jurídica de los servicios postales de pago

Frente a los servicios postales de pago, la Ley 1369 de 2009, los define como el

“Conjunto de servicios de pago prestados mediante el aprovechamiento de la infraestructura postal exclusivamente” y los clasifica en tres clases:

Giros Nacionales. Servicio mediante el cual se ordenan pagos a personas naturales o jurídicas por cuenta de otras, en el territorio nacional, a través de una red postal.

Giros Internacionales. Servicio prestado exclusivamente por el Operador Postal Oficial o concesionario de Correo, mediante el cual se envía dinero a personas naturales o jurídicas por cuenta de otras, en el exterior.

Otros: Servicios que la Unión Postal Universal clasifique como tales.

La normativa hacee referencia a que los servicios postales de pago serán prestados por los operadores designados en sus redes o en cualquier otra red corresponsal, y que dichos operadores deberán cumplir con lo que a nivel nacional la legislación determine para la operación y prestación de los servicios postales de pago.

En el caso de Colombia, el legislador no limitó la prestación del servicio de giro en efectivo nacional al OPO –como sí lo hizo para el giro efectivo internacional–, por lo que este se encuentra abierto a la libre competencia por parte de los OPP. Respecto de los demás servicios de pago, estos son, el giro de pago, giro de depósito y la transferencia postal se observa que a la fecha no han sido objeto de desarrollo legal, reglamentario o regulatorio.

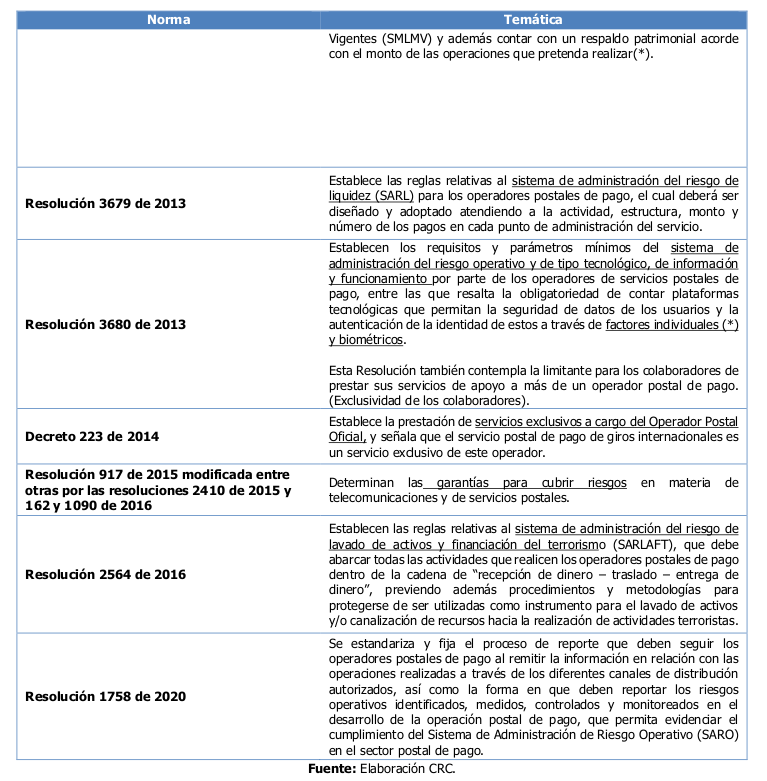

Este marco normativo establece que los OPP no solo deben dar cumplimiento a las normas fijadas por el MinTIC que requieren la constitución de garantías para cubrir riesgos en materia de servicios postales, sino que para efectos de la operación deben garantizar la implementación de sistemas de administración de riesgos operativos, de liquidez y de lavado de activos y financiación del terrorismo que cumplan los criterios definidos por dicha Entidad, e implementarlos en los puntos de atención al público de los terceros colaboradores en los que se apoyen, cualquiera sea la modalidad de contratación o vinculación con estos. Adicionalmente, deben adoptar un esquema de contabilidad separada y un sistema de control interno asociado al sistema de administración de riesgo.

Adicionalmente, resulta oportuno señalar que en el año 2011 la CRC adelantó el análisis de las condiciones jurídicas, técnicas y económicas para la interconexión, acceso y uso de las redes postales. Frente al concepto de acceso, de acuerdo con el artículo 7 de la Ley 1369 de 2009 24 , se tiene que este comprende la posibilidad de que un agente del mercado pueda disfrutar de algunos elementos de la cadena productiva de otro agente, para el desarrollo de su objeto de proveer un bien o un servicio en un mercado determinado.

El acceso postal no debe ser equiparado al acceso en telecomunicaciones, toda vez que, en este último, existe una inversión en infraestructura especialmente costosa, de manera que se establece la figura de instalación esencial, entendida como aquella que es fundamental para la prestación del servicio, que no puede ser replicada, o cuya réplica es demasiado onerosa.

Frente a la interconexión, se puede decir adicionalmente que, en materia de telecomunicaciones es absolutamente necesaria para la prestación del servicio, puesto que, sin ella, los usuarios de una red no podrían comunicarse con los usuarios de otra.

En materia postal la interconexión se presenta como una posibilidad de ampliar el cubrimiento de los operadores postales, mas no es un requisito indispensable

para la prestación del servicio.

En el mencionado estudio se concluyó que los mercados relevantes de los servicios postales no evidenciaban barreras estructurales o legales en la entrada de operadores. En esta medida, se consideró que no era requerida la declaratoria de instalaciones esenciales (*), sin perjuicio de que, a futuro, por factores de mercado, tecnológicos y de costos, se justificara una decisión diferente en esta materia.

En el referido análisis, la CRC también observó que en los casos en los que se habían suscrito acuerdos de interconexión entre operadores postales estos eran de carácter privado y las partes pactaron aspectos tales como los precios y las condiciones de calidad bajo las cuales se desarrollaría el servicio. Así mismo, identificó que los operadores establecieron acuerdos respecto del tratamiento de las diferencias surgidas durante la ejecución de los contratos de interconexión, comprobando que en la práctica primaba la colaboración entre las partes y que estos se desarrollaban sin mayores problemas.

https://www.crcom.gov.co/es/noticia/crc-presenta-los-resultados-del-estudio-revision-[…]l-comercio-electronico-y-la-inclusion-financiera-en-colombia

Mié. 7 de Jul. de 2021

Gobierno-Telecomunicaciones-Financiero. Documento Comisión de Regulación de Comunicaciones. Junio 2021 (1). Revisión del mercado de giros postales nacionales y aprovechamiento de la red de giros para promover el desarrollo del comercio y la inclusión financiera en Colombia. Normatividad de los servicios en el sector financiero

Se señala que aunque en la actualidad no existe una definición constitucional

o legal de lo que son las actividades financieras o de captación de recursos, la Superintendencia Financiera se ha apoyado en la definición legal de lo que, conforme al artículo 1 del Decreto 1981 de 1988 26, constituye “captación masiva y habitual” para efectos penales, y con base en esta ha señalado que la

actividad de captación financiera será toda aquella que se caracterice por las operaciones y montos descritos en la norma referida siempre que se encuentre debidamente autorizada por la autoridad competente (*).

En materia normativa, fundamentalmente el Estatuto Orgánico del Sistema Financiero (EOSF) 27 indica los objetivos, criterios y reglas de la intervención que le corresponde ejercer al Gobierno Nacional en las actividades financiera, bursátil y aseguradora y demás relacionadas con el manejo, aprovechamiento e inversión de los recursos captados del público, entre ellos, los referidos a que su desarrollo esté en concordancia con el interés público, que las entidades que realicen tales actividades cuenten con los niveles de patrimonio adecuados para salvaguardar su solvencia, que las operaciones se realicen en condiciones ideales de seguridad y transparencia, además que el sistema financiero tenga un marco regulatorio en el que cada tipo de institución pueda competir con los demás bajo condiciones de equidad y equilibrio de acuerdo con la naturaleza propia de sus operaciones, y que se promueva el acceso a servicios financieros y de seguros para la población de menores recursos y de la pequeña, mediana y microempresa

Para ello, el EOSF señala, entre otros, los tipos de operaciones que pueden realizar las diferentes entidades financieras en desarrollo de su objeto principal permitido en la ley, fija los plazos de operaciones autorizadas y las clases y montos de las garantías requeridas para realizarlas, dicta normas tendientes a

salvaguardar que las operaciones autorizadas se realicen con sujeción a la naturaleza propia de tales operaciones y al objeto autorizado de la respectiva entidad, y determina de manera general las relaciones patrimoniales u otros indicadores que permitan inferir un deterioro de la entidad financiera con el fin de que para subsanarlo se adopten programas de recuperación o se apliquen de manera automática y gradual medidas apropiadas.

El documento señala cinco instrumentos financieros que permiten impulsar la inclusión financiera:

1.Las cuentas de ahorro de trámite simplificado (CATS), que es más una simplificación de un trámite de apertura de cuenta de ahorro a través de un teléfono móvil. Estas cuentas tienen limitaciones en sus operaciones débito por hasta 3 SMLMV al mes, un saldo máximo de 8 SMLMV y solo una cuenta de esta naturaleza en la misma entidad. No se hace registro de firmas o huellas dactilares.

2. Giros bancarios o financieros. Una persona envía dinero a otra a través del sistema bancario sin ser cliente de ningún banco. Esta modalidad ha sido autorizada para los establecimientos de crédito, en los cuales se requiere acreditar un monto mínimo de capital respectivo. De acuerdo con la CRC es el servicio que más se acerca al del giro postal debido a que no requiere que la persona esté bancarizada para su ordenamiento y/o recepción.

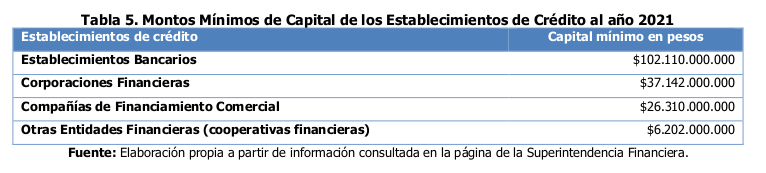

3. Transferencias entre cuentas. Una transferencia entre cuentas es un servicio de envío realizado a la orden de un cliente desde la cuenta que tiene en un establecimiento bancario a otro cliente de otra entidad designada, para lo que se requiere cumplir con la normativa del sector financiero y acreditar el monto mínimo de capital como se aprecia en la Tabla 5.

Las transferencias bancarias pueden ser realizadas entre cuentas de un mismo titular en un banco, entre cuentas del mismo banco y entre cuentas de diferentes bancos, a través de múltiples canales, en oficinas, cajeros automáticos, el servicio de audio respuesta, internet, telefonía móvil y corresponsales bancarios, sin embargo, algunos bancos restringen el acceso a este servicio al uso de la banca virtual (internet).

4. Consignaciones o depósitos bancarios.

5. Depósitos electrónicos de Trámite simplificado (DETS) o de bajo monto y depósitos ordinarios.

Los depósitos de bajo monto o depósitos ordinarios son depósitos a la vista, diferentes de las cuentas corrientes y de ahorro, que pueden ser ofrecidos por los establecimientos, de crédito y por las cooperativas facultadas para desarrollar la actividad financiera, (entidades que para ser constituidas se les exige contar con un capital mínimo como se aprecia en la Tabla 5), así como pueden ser prestados por las Sociedades Especializadas de Depósitos y Pagos Electrónicos (SEDPE) cuyos requisitos específicos se analizarán más adelante. De acuerdo con el Decreto 2555 de 2010 31 –modificado por el Decreto 222 de 2020–, estos servicios tienen las siguientes características:

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 7 de Jul. de 2021

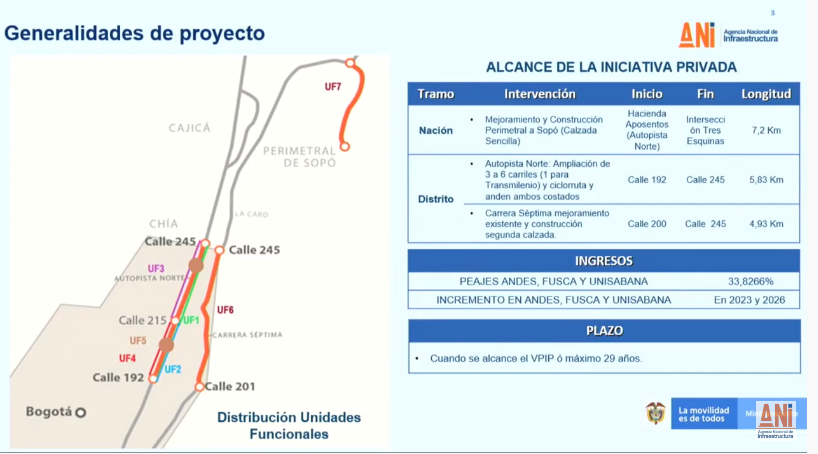

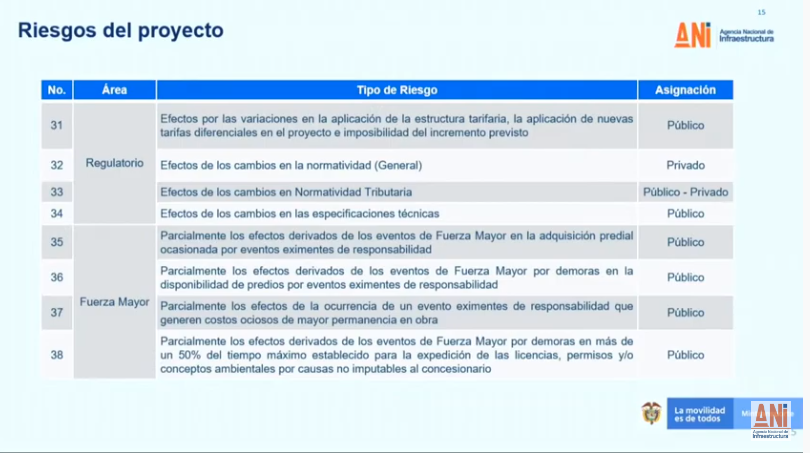

Gobierno Infraestructura. Audiencia de aclaraciones al pliego de condiciones y Audiencia de riesgos en el proyecto APP Accesos Norte II.

Este proyecto no tiene aporte de recursos públicos y abarca una Inversión – Capex de 1,3 billones de pesos y opex de 496 mil millones de pesos.

En el siguiente mapa las líneas color vinotinto son las que corresponden a los tramos a construir en este proyecto. Siendo las dos inferiores las correspondientes a la autopista y la superior la variante de sopó.

Articula la salida de Bogotá con Accesos Norte 1 para ser uno solo. La idea es que los vehículos de largo recorrido pasen por sopó sino por la variante de sopó que sería construida en esta concesión.

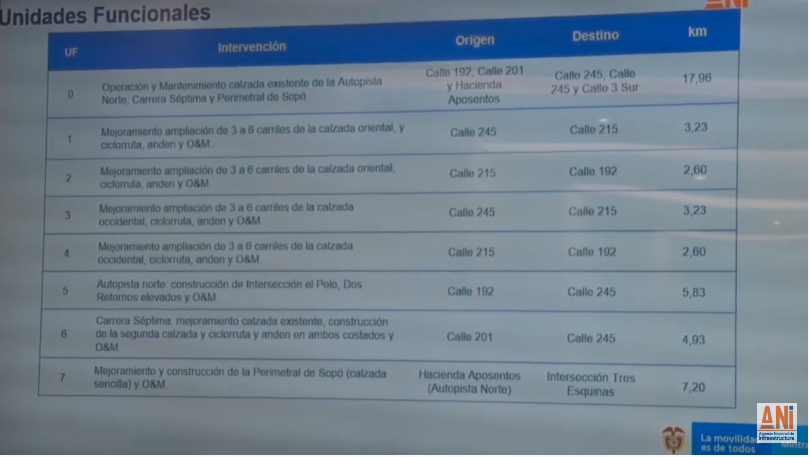

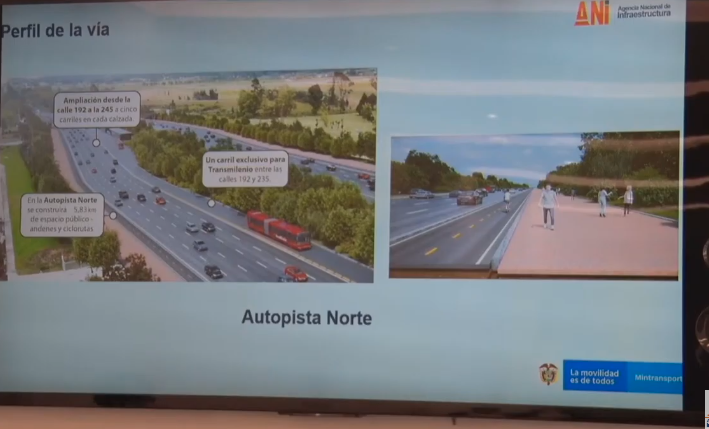

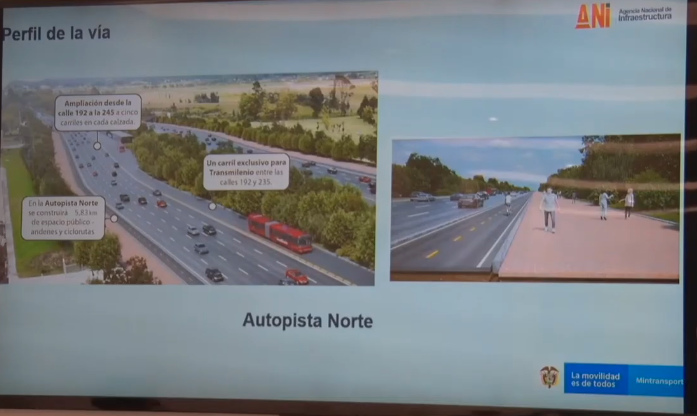

En el siguiente gráfico se presentan las 6 unidades funcionales para ampliar la autopista norte y la carrera séptima. Son 4 unidades funcionales en autopista norte entre 192 y 245 donde inicia y termina accesos norte I. Está la ampliación a tres carriles de estos tramos con 5 carriles mixtos y uno para transmilenio en ambos sentidos. En la séptima el mejoramiento de la calzada existente y la construcción de una segunda calzada.

Fuera de Bogotá se tiene establecida la unidad funcional 7 que consta del mejoramiento y construcción de la perimetral de Sopó en calzada sencilla. El plazo del proyecto es máximo 20 años.

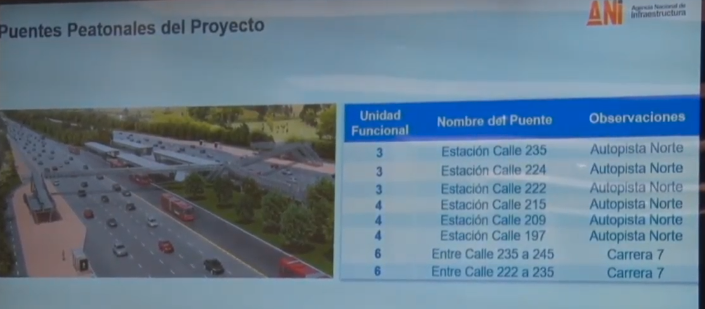

Como obras importantes está la construcción de unos puentes sobre humedales torca y Guaymaral intercambiador en la avenida el polo y dos retornos en la autopista norte. Obras hidráulicas que permitirán la conectividad del Humedal torca y Guaymaral. 6 puentes peatonales cerca a las futuras estaciones de transmilenio y dos puentes peatonales en la carrera séptima y cicloruta temporal en la autopista

https://www.youtube.com/watch?v=fY2cwpI-TjI

Mar. 6 de Jul. de 2021

Gobierno – Energía. UPME. Proyecciones de demanda de energía eléctrica y gas natural 2021-2035 (1) Balance 2020 muestra en algunos meses y ultimo trimestre de 2020 niveles de consumo de 2014 y 2011 en energía y gas.

El documento señala que en 2020 los sectores de energía y gas recibieron el impacto de la recesión provocada por la pandemia, registrando una contracción del consumo de energía del 2% y de la demanda de gas natural del 3,26%.

Estos impactos se concentraron en el sector no regulado, principalmente en la industria, explotación de minas y canteras y comercio. Por el lado del gas natural, los mayores impactos se observaron en el sector el terciario, petrolero y el transporte.

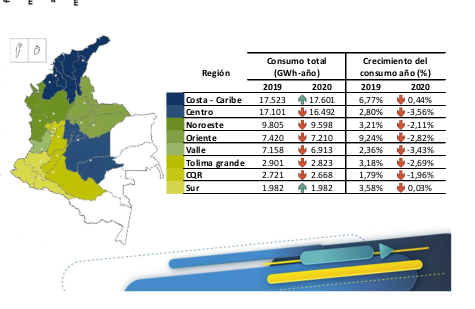

Registra que la Costa Caribe fuer la región con menor variación en ambos subsectores mientras la región centro fue la más afectada en el consumo.

Las perspectivas en el corto plazo son de recuperación, con un crecimiento de la economía entre el 4,3% y 5,5% y de la demanda de energía y gas del 3,8%. Señala que a partir de 2022 se recuperarán los niveles pre Covid para el PIB con un estimado promedio anual entre el 3% y 3,6%.

En el período proyectado 2021-2035, la demanda de energía eléctrica aumentaría entre el 2,28% y el 2,68₍ y para el gas entre el 0,74% y el 1,6%.

El consumo anual fue de 70.422 GWh-año, 2% menos que en 2019. El promedio de consumo diario fue 192,4 GWh-día, lo que representa una caída de 6,14 p.p frente a 2019 y un decrecimiento promedio mensual de 2,09%.

En abr-may-2020, la demanda de energía eléctrica alcanzó niveles de consumo similares a los años 2014 y 2015. En los meses siguientes, los niveles de consumo mensual se acercaron a lo observado en 2017 y 2018 y sólo hasta el mes de diciembre se observaron niveles cercanos a 2019.

El consumo de energía eléctrica durante 2020 se redujo en la mayoría de regiones, las tasas de crecimiento estuvieron entre el -3,56% y - 1,96%.

En únicas en las que aumentó fueron: Costa Caribe (0,04%) y Sur (0,03%). Para mayo de 2021, casi todas las regiones presentan crecimientos positivos (excepto Valle y Sur), que van desde 5,8% a 11,9%.

Gas Natural

La demanda anual de gas natural cayó en un 3,27%, respecto a 2019. Esta

situación ratifica la tendencia decreciente del gas, que en los últimos 5 años (sin 2020) ha caído en -2.6%.

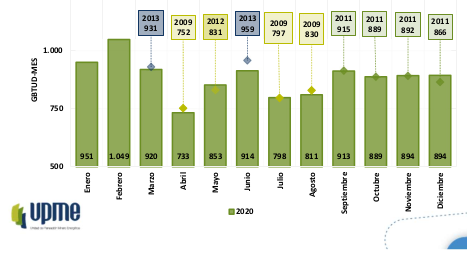

En ene-feb-2020, el promedio de consumo semanal promedio fue de 1.003 GBTUD. Con la pandemia, el consumo cayó en 22,2%. Hacia el mes de junio, se registró un consumo del 92% de los niveles pre- pandemia, gracias al sector termoeléctrico y la apertura gradual.

La pandemia implicó que en los meses de abril y mayo, el consumo de gas natural fuera similar al nivel de 2009 y 2012, respectivamente. En el último trimestre del año, los niveles de consumo son comparables con los del año 2011.

Los sectores que aumentaron la demanda de gas natural fueron el residencial (10,2%) y el termoeléctrico (21,3%). Los más impactados por la pandemia fueron: terciario (-25,9%), petrolero (-20,8%) y transporte (-20,3%).

El consumo del sector comercial cayó en un 46% en el mes de abr-2020, a mar-2021 tiene el 80% del nivel pre-Covid. A Dic-2020, el consumo nacional de gas natural ha llegado al 90% del pre-Covid.

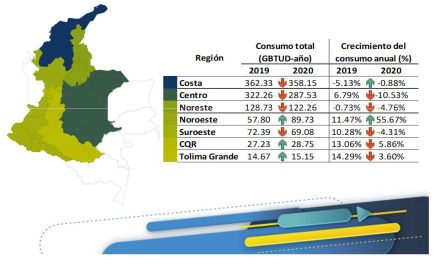

Solo tres regiones aumentaron su demanda. Noroeste (56%) por el consumo de Termosierra. CQR ( 5,86%) por Termodorada. Tolima Grande

(3,6%) por las demandas de los sectores industrial y residencial.

En la región Centro fue la de mayor la disminución en el consumo (-10,53%) debido a la menor demanda del sector petrolero, GNVC y terciario.

En Noreste (-4,76%) por la disminución de los consumos de la refinería (-11,11%).

La UPME estima que el crecimiento para 2021 será menos que proporcional a la caída del PIB observada en 2020 (4,3% en el escenario base). Para 2022 se prevé un aceleración del crecimiento en un rango

situado entre el 4,4% y el 7,6%.

A partir de 2023, el crecimiento retornaría a la senda previa a la pandemia con una tasa de 3,9%, que desciende hasta 3,2%, en línea con el crecimiento potencial de la economía y el MFMP 2021.

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mar. 6 de Jul. de 2021

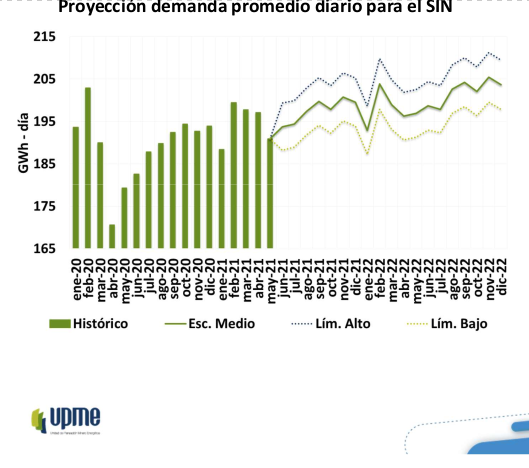

Gobierno – Energía. UPME. Proyecciones de demanda de energía eléctrica y gas natural 2021-2035 (2). Se proyecta alcanzar desde el tercer trimestre de 2021 los valores de 2019. La pandemia representó un retroceso en la proyección de demanda de energía de 2 años y de gas de entre 6 a 8 años.

La UPME estima que el crecimiento económico en el presente año será menos que proporcional a la caída del PIB observada en 2020: para 2021, se estima una tasa de crecimiento de 4,3%.

Para 2022 se prevé una aceleración del crecimiento en un rango situado entre el 4,4% y el 7,6%.

1 . Energía Eléctrica.

El rango esperado para la demanda de energía eléctrica en el corto plazo (próximos 2 años) estaría entre 187 a 211 Gwh-día con una probabilidad del 71%.

Se espera un crecimiento del 3,4% con respecto al promedio del consumo diario observado en 2020. La predicción prevé que a partir del tercer trimestre de 2021, la demanda de energía eléctrica alcance y posteriormente supere los valores observados durante 2019.

Los resultados a mediano plazo indican que la demanda de energía eléctrica entre 2021 a 2035 podría tener un crecimiento promedio año entre el 2,28% y el 2,68% con una probabilidad del 34%.

Frente al escenario Pre-Covid (Informe 2020), esta nueva estimación es 5,77% menor para el período 2021-2035. La diferencia entre los dos escenarios corresponde a 4.858 Gwh-año. La pandemia representó un retroceso de 2 años en las proyecciones de demanda de energía eléctrica.

Gas Natural

El valor esperado para la demanda de gas natural en el corto plazo (próximos 2 años) estaría en el rango de 506 y 562 GBTUD con una probabilidad de 18%.

Lo anterior implicaría un crecimiento del 5,72% frente lo observado en 2020.

A mediano plazo, se estima que el consumo proyectado de gas natural presente un crecimiento promedio anual esperado de 1,18%, con un rango 0,96% y 1,39% de 2020 a 2035.

Comparado con el escenario Pre-Covid (Informe 2020), esta proyección se encuentra 8% por debajo en promedio. La pandemia representó un retroceso en la proyección de demanda de 6 a 8 años.

La UPME estima que el crecimiento económico en el presente año será menos que proporcional a la caída del PIB observada en 2020: para 2021, se estima una tasa de crecimiento de 4,3%.

Para 2022 se prevé una aceleración del crecimiento en un rango situado entre el 4,4% y el 7,6%.

A partir de 2023, el crecimiento económico retornaría a la senda que tenía antes de la pandemia con una tasa de 3,9%, que desciende gradualmente hasta estabilizarse al finalizar la década en una 3,2%.

Estas perspectivas de recuperación están condicionadas a la evolución del repunte de la inflación, la recuperación del consumo de los hogares y el plan de vacunación contra la Covid – 19.

• En este contexto, la demanda de energía eléctrica total aumentaría un 3,9% frente a 2020 y la de gas natural en 3,7%. Los promedios de consumo diario se situarían, en un rango de 188 GWh-día a 207 GWh-día para energía eléctrica y 506 - 550 GBTU-día en gas natural (sin incluir los sectores petrolero y termoeléctrico).

• Las estimaciones para el periodo 2021-2035 resultan en crecimientos promedios entre 2,28% y el 2,68% para energía eléctrica.

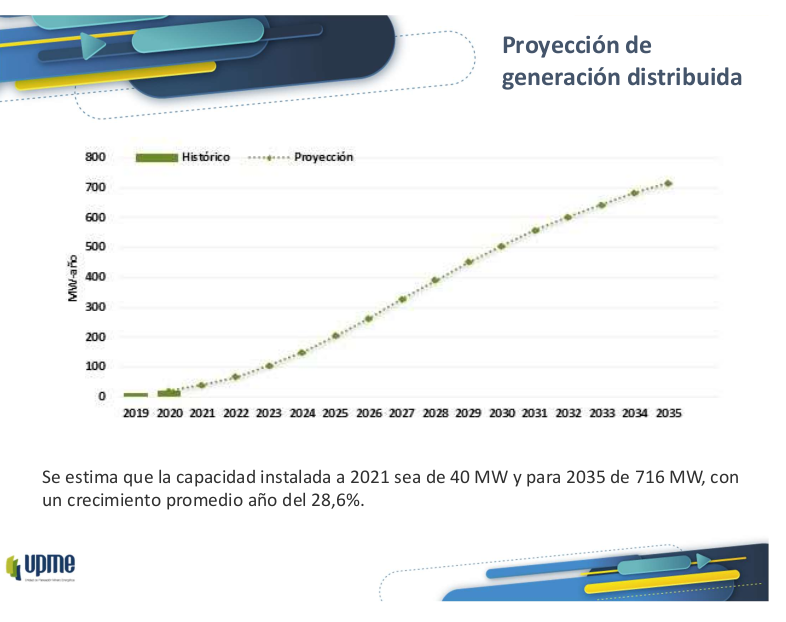

Generación distribuida

En generación distribuida se estima que la capacidad instalada a 2021 sea de 40 MW y para 2035 de 716 MW, con un crecimiento promedio año del 28,6%.