Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

favor dar click en la semana deseada:

Jul.26-Jul.29 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

En nuestro boletín normativo del 29 y 30 junio presentamos la resolución 075 relacionada con los temas de asignación de capacidad de transporte de energía para los nuevos operadores entrantes y en general. Este tema continúa teniendo desarrollo en los últimos días con las circulares externas 000029, 000030 y otros anuncios.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mar. 27 de Jul. de 2021

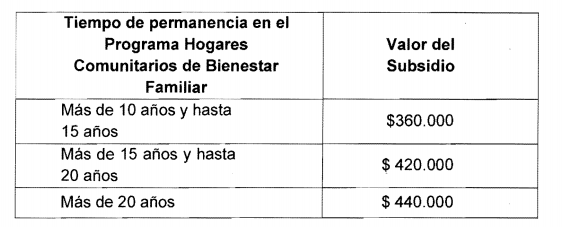

Pensiones Decreto 783 del 15 de Julio de 2021, sobre el Fondo de Solidaridad Pensional, el programa BEP y las madres comunitarias.

Este decreto establece que debido a que en este grupo hay madres comunitarias no reúnen requisitos para acceder a una pensión tendrán acceso a un subsidio de la subcuenta de subsistencia del Fondo de Solidaridad Pensional, el cual será complementado por el ICBF siempre y cuando reúnan las condiciones.

Las personas que dejen de ser madres sustitutas a partir del 24 de noviembre de 2015, que hayan desarrollado la labor por un tiempo no menor de 10 años y que no reúnan los requisitos para acceder a una pensión serán las beneficiarias.

La parte resolutiva del decreto establece:

Artículo 1. Modificación del artículo 2.2.14.3.5. del Decreto un/ca Reglamentario 1833 de 2016. Modifíquese el artículo 2.2.14.3.5. del Decreto 1833 de 2016, Único Reglamentario por medio del cual se compilan las normas del Sistema General de Pensiones, el cual quedará así:

Valor del subsidio. El monto del subsidio a cargo de la Subcuenta de Subsistencia del Fondo de Solidaridad Pensional será el mismo que se entrega a los adultos mayores a través del Programa Colombia Mayor.

El Instituto Colombiano de Bienestar Familiar (ICBF) asumirá la diferencia entre lo otorgado por el Programa Colombia Mayor y el valor que se establece a continuación:

La Subcuenta de Subsistencia del Fondo de Solidaridad Pensional asumirá la proporción a cargo del Instituto Colombiano de Bienestar Familiar (ICBF), en el evento en que los recursos del Presupuesto General de la Nación asignados a este resulten insuficientes.

2. El Ministerio del Trabajo y el Instituto Colombiano de Bienestar Familiar (ICBF) en virtud del principio de colaboración armónica deberán realizar las acciones tendientes a la transferencia de recursos que debe realizar el ICBF para completar el subsidio de que trata el presente artículo.

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20783%20DEL%2019%20DE%20JULIO%20DE%202021.pdf

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Lun. 26 de Jul. de 2021

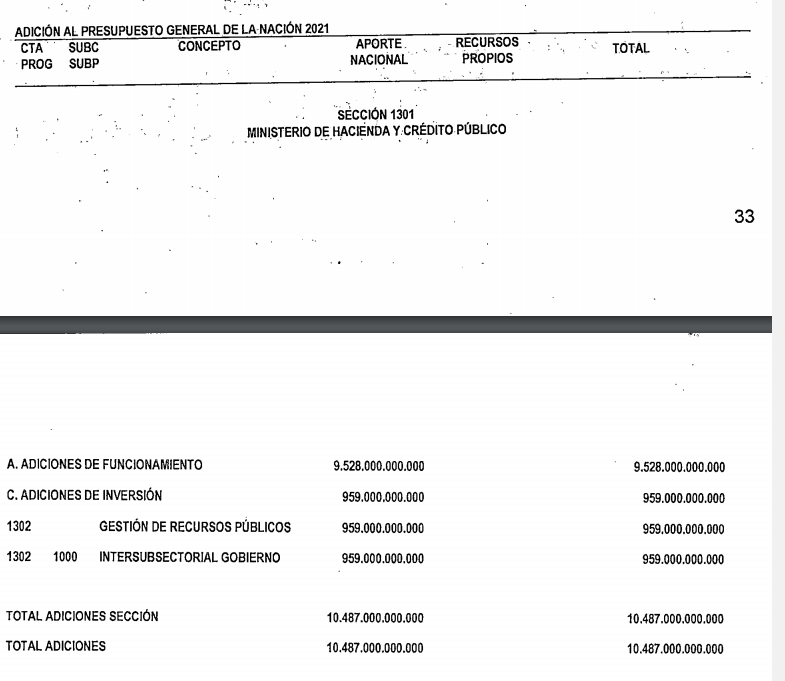

Gobierno – Hacienda. Proyecto de Ley 046 de 2021 “Por medio de cual se expide la Ley de Inversión Social y se dictan otras disposiciones”. Texto del proyecto en cuanto a fortalecimiento del Gasto Social y Reactivación Económica, regla fiscal y adición al presupuesto 2021.

TITULO IV. Fortalecimiento del gasto social y reactivación económica

La renta básica de emergencia, otorgada mediante el programa ingreso solidario tendrá vigencia hasta diciembre de 2022 con las mismas condiciones tarifarias y tributarias actuales. A partir de la entrada en vigencia de esta ley podrán hacerse giros extraordinarios. Las transferencias monetarias no condicionadas podrán ejecutarse con cargo a los recursos del FOME u otras fuentes consideradas en el PGN.

La mesa de equidad podrá modificar los criterios de focalización del programa ingreso solidario con los datos del Sisbén IV.

A partir de junio de 2022, la transferencia deberá considerar el número de integrantes que componen cada hogar. Tratándose de los hogares clasificados en condición de vulnerabilidad se deberá mantener un monto de transferencia fijo por hogar que no podrá ser superior al delos hogares unipersonales en condición de pobreza.

El artículo 19 amplía la vigencia del PAEF hasta Diciembre de 2021 para empresas con máximo 50 empleados. Si al momento de la postulación, el potencial beneficiario cuenta con un número mayor de empleados al establecido en el presente artículo, éste no perderá el acceso al PAEF pero no podrá ser beneficiario de aportes por un número mayor a 50 empleados.

La determinación de los 50 empleados priorizará a las empleadas, cuyo aporte estatal corresponde al 50% del salario mínimo legal vigente.

Se deja abierta la posibilidad de ampliar este auxilio hasta 30 de junio de 2022, únicamente para los potenciales beneficiarios que a marzo de 2021 cuenten con máximo 50 trabajadores, teniendo en cuenta los indicadores de desempleo y disponibilidad presupuestal existente determinando el número de meses adicionales.

El artículo 22 establece incentivos a la creación de nuevos empleos. Se crea un incentivo que permitirá financiar costos laborales asociados a los pagos de seguridad social y parafiscales a empleadores que generen nuevos empleos a jóvenes entre 18 y 28 años. El empleador recibirá un aporte estatal equivalente al 25% de un salario mínimo legal vigente por cada uno de estos trabajadores adicionales.

Trabajadores adicionales que no correspondan a este grupo de edad que devenguen hasta 3 salarios mínimos mensuales legales vigentes, el empleador recibirá como incentivo una porte estatal de 10% de un salario mínimo, recibiendo un máximo de 12 pagos en el año. No aplicará si se ha realizado la suspensión de contrato o licencia no remunerada.

Este incentivo se financiaciará con recursos del PGN, por lo que se podrá limitar el número de cotizantes a reconocer por empleador y para recibirlo este deberá haber pagado la PILA. Será compatible con el PAEF pero no con otros incentivos dados a las empresas.

Los nuevos trabajadores se calcularán tomando como base a partir de marzo de 2021.

El artículo 23 establece la matrícula cero y acceso a la educación superior. Estos recursos provendrán del programa Generación E, otros programas de acceso a la educación superior pública y el fondo solidario para la educación creado en 2020.

El Icetex podrá desarrollar programas de acceso a la educación superior y otorgar estímulos, planes de alivio, siendo implementado por las entidades públicas del orden territorial en el marco de su autonomía.

El artículo 24 establece el apoyo a los sistemas de transporte masivo. La nación podrá establecer esquemas de cofinanciación para los sistemas integrados de transporte masivo, destinados a cofinanciar déficits operacionales, originados en las medidas de restricción del nivel de ocupación de la oferta de sus servicios, con un porcentaje máximo del 50% del déficit operacional certificado por cada ente gestor y será girado por el Minhacienda con cargo al PGN.

Artículo 25 prorroga la vigencia del artículo 3 del decreto 678 de 2020, que establece créditos de tesorería para las entidades territoriales y sus descentralizadas.

https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20678%20DEL%2020%20DE%20MAYO%20DE%202020.pdf

El artículo 26 modifica el artículo 4 de este mismo decreto sobre créditos de reactivación económica asociados a la ejecución de proyectos de inversión de las entidades territoriales, ampliando las vigencias de 2020-2021 a 2021 -2023, siempre que su relación saldo de la deuda/ingresos corrientes no supere el 100% y no será necesario el cumplimiento de la relación intereses/ahorro operacional establecida en las normas.

Si una nueva operación de crédito público supera el límite señalado en este artículo, no requiere plan de desempeño si demuestra que para celebrar estas operaciones tiene la misma calificación de riesgo de deuda en moneda extranjera que la nación y la segunda mejor calificación de riesgo según ranking usado por las sociedades calificadoras.

El artículo 27 continúa estableciendo los días sin IVA. Regirán por 3 días al año y cubrirán principalmente vestuarios y complementos, con valor inferior o igual a 20 uvt sin IVA.

Electrodomésticos, computadores y equipos de telecomunicaciones, artículos deportivos, con precio menor a 80 UVT y útiles escolares, juguetes con valor entre 5 y 10 UVT.

También estarán exentos los bienes e insumos para el sector agropecuario con valor igual o inferior a 80 UVT.

El artículo 29 establece los requisitos para la procedencia de la exención en el IVA.

Título V. Regla Fiscal

Sobre la regla fiscal se establece que el límite de deuda es igual a 71% del PIB y el ancla de deuda es del 55%, estableciendo la fórmula para calcular el balance primario neto estructural y las definiciones que deberán tenerse en cuenta para su cálculo.

Establece que la regla fiscal tendrá una cláusula de escape, que permitirá realizar un desvío temporal del cumplimiento de las metas fiscales fijadas en este artículo, en el caso de que ocurran eventos extraordinarios, o que comprometan la estabilidad macroeconómica del país, cláusula que podrá ser activada por el CONFIS previo concepto no vinculante del Comité Autónomo de la Regla Fiscal que es creado en el artículo 31 de esta reforma.

Título VI. Disposiciones finales

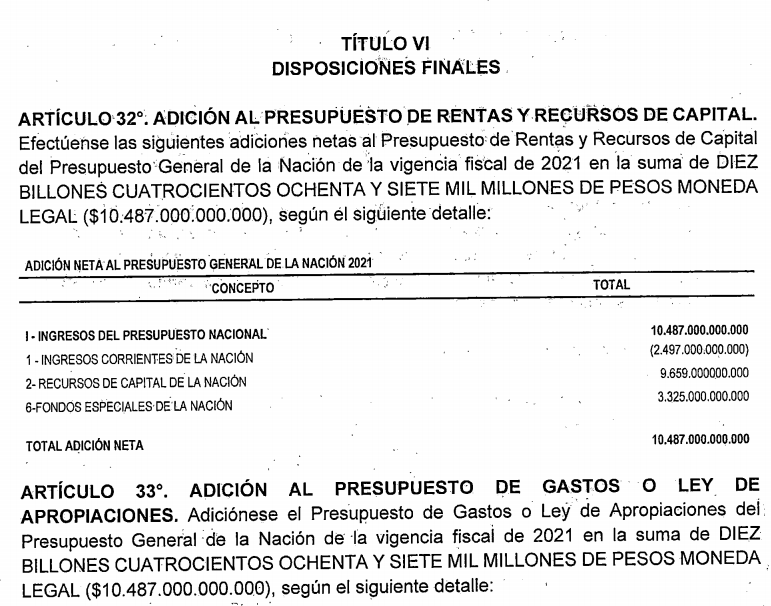

En este aparte se establece una adición al presupuesto de rentas y recursos de capital del PGN de la vigencia 2021 por diez billones cuatrocientos ochenta y siete mil millones moneda legal.

http://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/proyectos%20de%20ley/2021%20-%202022/PL%20046-21S%20027-21C%20Inversi%C3%B3n%20Social%20Reforma%20Tributaria.pdf

Jul.12-Jul.15 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 15 de Jul. de 2021

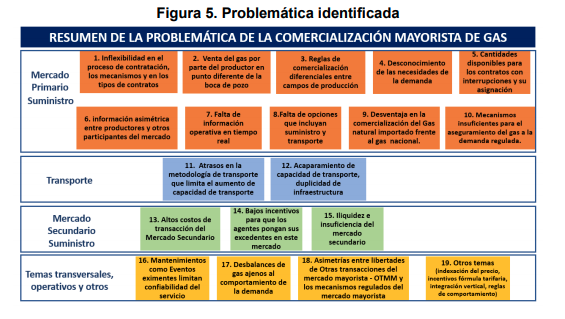

Gobierno Energía-gas natural. DOCUMENTO CREG-049 24-05-2021. Percepción de los actores sobre el funcionamiento del mercado de gas natural. Resumen de la problemática. Análisis de la comercialización mayorista de suministro de gas natural desde la expedición de la resolución CREG 089 de 2013 a la fecha y perspectivas de mejora (6).

Las problemáticas identificadas a lo largo de este documento se han concretado en 19 puntos los cuales se han clasificado en temas del:

(i) Mercado primario,

(ii) Transporte de gas,

(iii) Mercado secundario y

(iv) Temas transversales, operativos y otros.

Estos se presentan en la siguiente figura y se describen a continuación:

|

Problemática |

Desarrollo |

|

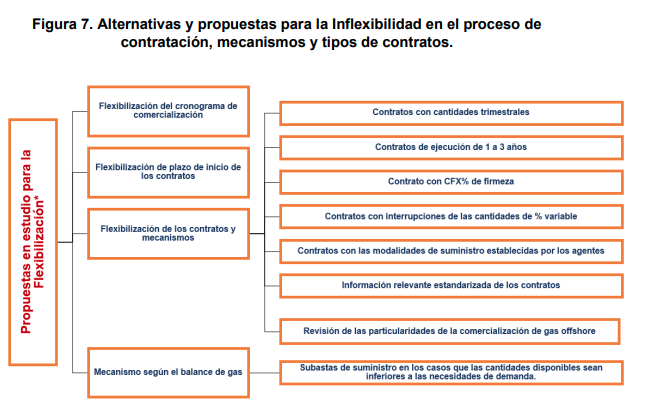

➢ Inflexibilidad en el proceso de contratación, los mecanismos y en los tipos de contratos |

Esta problemática se concluye por los comentarios de los agentes en donde se argumenta que los plazos establecidos para la comercialización resultan muy rígidos y no se ajustan al comportamiento real de la oferta y de la demanda. - Así mismo, las negociaciones y posterior registro de contratos de suministro de largo plazo enmarcados en el cronograma de comercialización son pocos flexibles para atraer nuevos sectores de demanda. - Para algunos comercializadores y Usuarios No Regulados, incluidos los generadores termoeléctricos, se tienen determinados ciclos de la demanda final o de autoconsumo en el año que no corresponden a un valor constante durante el mismo año. - La multiplicidad de mecanismos de transacción de corto plazo implica que las instancias de negociación terminan compitiendo entre sí. - Los plazos para la contratación, productos y precios fijos suman riesgos a la operación de algunos agentes. |

|

➢ Venta del gas por parte del productor en punto diferente de la boca de pozo |

Venta de gas por parte de los productores en punto diferente a boca de pozo, haciéndolo de manera integrada con la actividad de transporte, incrementando el poder de mercado, restringiendo la competencia e impidiendo el uso de la capacidad de transporte por la cual la demanda ya se encuentra pagando. - Indefinición de los Puntos de Entrada al Sistema Nacional de Transporte Puntos de Venta del Mercado Primario), dado que el gas se está comercializando en puntos diferentes a aquél donde se hace el traslado de custodia al transportador y con la posibilidad de que se esté incluyendo en transporte dentro del valor del |

|

➢ Reglas de comercialización diferenciales entre campos de producción |

Conforme a las apreciaciones de los agentes, así como se pudo identificar en el numeral de Evolución del Mercado Mayorista y su estado actual, el 76.8% de las transacciones registradas ocurren en fuentes de suministro discriminadas por la política pública donde no se aplican los mecanismos de comercialización y por esto se establece como una problemática este aspecto: - Las excepciones que tienen estas fuentes, como no tener la obligación de declarar y vender su producción dentro del proceso de comercialización, hacen que tengan ventajas frente a las fuentes sujetas a los mecanismos de comercialización regulados. - La flexibilidad del marco regulatorio para las fuentes exceptuadas puede permitir para estos una conexión de la demanda más fácil y una mejor utilización de los gasoductos en contraposición a los campos mayores, en donde hay dificultades de coordinación entre la firma de contratos de suministro y los de transporte. |

|

➢ Desconocimiento de las necesidades de la demanda |

- Esquema de comercialización favorable para demandas que son predecibles, que tienen asegurada su continuidad y que son tomadoras de precio y, desfavorable para el tipo de demanda que presenta menos predictibilidad. - Los contratos de largo plazo contemplados actualmente no son adecuados para la captura de nuevas demandas en la medida que existen clientes que requieren diferentes tiempos duración de los contratos, otros plazos de anticipación de contratación del suministro y la posibilidad de contratar cantidades variables en el tiempo. - Teniendo excedentes de gas natural, el productor no puede colocarlos ante necesidades de la demanda. - Los contratos C1 y C2 no son adecuados para las necesidades de generación y, en general, para atender las necesidades de la demanda de perfil variable. - Los agentes sustentan que las fechas de cronograma no coinciden con las necesidades del mercado. |

|

➢ Cantidades disponibles para los contratos con interrupciones y su asignación |

Existen cantidades que no se colocan en el mercado y que podrían comercializarse a través de contratos con interrupciones. - Los contratos con interrupciones tienen muy baja ejecución. - Los vendedores como compradores no cuentan con reglas claras para la asignación de las cantidades de los contratos con interrupciones, de tal manera que se garantice la neutralidad y no discriminación |

|

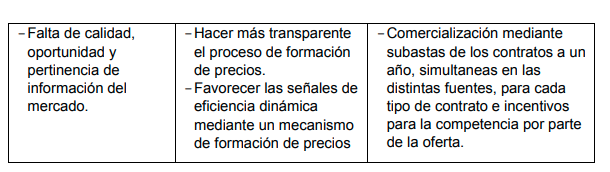

➢ Información asimétrica entre productores y otros participantes del mercado |

Libertad de los productores en la determinación y revelación de las cantidades de gas a vender en el mercado, así como en las cantidades que se descuentan para su autoconsumo, lo que permite generar señales de escasez y, como consecuencia, que la demanda no se pueda contratar de una manera eficiente. - No se produce suficiente información al mercado de manera oportuna, lo cual afecta de manera importante las decisiones que se realizan aguas abajo de la cadena. Inconsistencias entre lo declarado por los productores en la PTDVF y la comercialización real del gas. |

|

Falta de información operativa y en tiempo real |

- Dado el rol y los servicios prestados por el gestor del mercado, no se cuenta con información en tiempo real y/o en línea de la medición de las cantidades entregadas y vendidas en los diferentes puntos del Sistema Nacional de Transporte desde los puntos de entrada hasta las estaciones de Regulación en Puerta de Ciudad-CityGates, ni tampoco se cuenta con balances de cantidades entre éstas y los usuarios finales en los Mercados relevantes de distribución que se atienden, y de otra información relevante correspondiente a precios asociados a dichos puntos de entrega y venta, entre otros aspectos operativos y comerciales del mercado. - Se requiere centralizar la información de nominaciones y renominaciones en cabeza del Gestor del Mercado mediante integraciones a las plataformas de los productores y transportadores que permitan, por un lado, eliminar la posibilidad del error humano y contar con mayor certeza sobre la disponibilidad efectiva de cantidades/capacidades para las subastas de corto plazo. |

|

Falta de opciones que incluyan suministro y transporte |

− No se conoce con antelación el desarrollo de las reservas y su ubicación. Así mismo, existe un desconocimiento acerca del desarrollo de nuevas fuentes de suministro, hecho que aumenta el tiempo para la planeación, la construcción y la puesta en operación de infraestructura de transporte. − Para el desarrollo tanto la infraestructura de transporte como de los campos de producción de gas se requieren mecanis |

|

Desventaja en la comercialización del gas natural importado frente al gas nacional |

- La importación de GNL está en desventaja, ya que no existen reglas diferenciales que se les aplique respecto con la producción nacional y las demás ofertas de gas doméstico, lo cual no permite que el gas importado compita adecuadamente para la atención de la demanda. |

|

➢ Atrasos en el desarrollo de infraestructura para el aumento de la capacidad de transporte |

- Se requiere el desarrollo de nueva infraestructura o ampliaciones que permitan llevar eficientemente el producto a los centros de consumos, para lo cual se necesita mayor celeridad en la adopción de los planes de abastecimiento y en las señales de la nueva metodología de remuneración de transporte. |

|

➢ Acaparamiento de capacidad de transporte. |

− Situaciones de gas atrapado en campo y por consiguiente demanda no cubierta por efecto del acaparamiento de capacidad de transporte y que da señales de escasez de esta capacidad. Para este problema que fue identificado, la Comisión realizó los análisis y se establecieron medidas a través de la Resolución CREG 185 de 2020 y por la cual se establecen disposiciones sobre la comercialización de capacidad de transporte en el mercado mayorista de gas natural, con lo cual se espera la liberación de esta capacidad que es contratada y no utilizada. |

|

➢ Altos costos de transacción del mercado secundario |

− Incentivos regulatorios presentes en el esquema de comercialización limitan la posibilidad de que, mediante los mecanismos de corto plazo, tales como la Subasta de Úselo o Véndalo se asigne de forma eficiente el suministro y el trasporte que no se va a utilizar en la operación. − En la Subasta Úselo o Véndalo de Corto Plazo de transporte los precios de reserva no consideran los costos en los que incurre quien no utiliza la capacidad. Esta situación resulta en una asignación ineficiente. Por un lado, los posibles compradores no suscriben contratos con la expectativa de comprar en el corto plazo a un menor costo la capacidad de transporte y, por el otro, los posibles vendedores no están dispuestos a vender las capacidades excedentarias en los mercados de corto plazo, puesto que incurrirían en pérdidas. Este aspecto fue contemplado en la Resolución CREG 185 de 2020, antes mencionada |

|

➢ Bajos incentivos para que los agentes pongan sus excedentes en el mercado |

- Limitaciones en las oportunidades de transar gas o capacidad excedentaria en el mediano y corto plazo por la no colocación de los excedentes en el mercado y dado al incentivo que los costos asociados al contrato, sea o no utilizado, son cubiertos por la demanda regulada. |

|

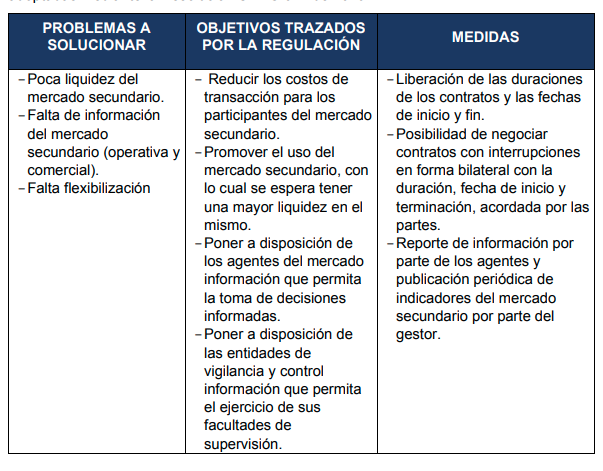

➢ Iliquidez e insuficiencia del mercado secundario |

- Las opciones del mercado de corto plazo son limitadas, particularmente, porque los productos permitidos por la regulación no son flexibles en relación con las condiciones de precios, de cantidades, duración y fecha de inicio. - Variedad de productos que resultan ser inflexibles en fechas de inicio y duración y que complejizan las contrataciones y, en particular, las operaciones productivas de los compradores. - El mecanismo de úselo o véndalo de corto plazo no es efectivo para la colocación de los excedentes de gas, en parte, por la dificultad de la correcta identificación de los mismos. Pocas de las transacciones se concretan en contratos de gas. |

|

➢ Mantenimientos programados como eventos eximentes limitan confiabilidad del servicio. |

- Mantenimientos que perduran por 20 días representan una restricción significativa de demanda. - La señal regulatoria en cuanto a mantenimientos se traslada directamente a los contratos de suministro y transporte y no es interpretada como un máximo o como un elemento susceptible de negociación. - Cuando se presentan mantenimientos prolongados, las cantidades a racionar son de tal magnitud, que éstas no se pueden conseguir en el mercado secundario. - La duración permisible para suspensiones del servicio de suministro y transporte es diferente a pesar de que las interrupciones del productor impiden físicamente ejecutar el contrato de transporte y viceversa. - Falta mayor gestión para desarrollar un procedimiento que permita mejorar la coordinación entre el Productor y Transportador a fin de lograr eficiencias buscando realizar los mantenimientos de manera simultánea. - La demanda se ve obligada a asumir costos de gas y/o transporte que realmente no utiliza cuando se presentan mantenimientos. - Condición inequitativa para el aviso de las suspensiones por mantenimientos programados. - Ausencia de alternativas por parte del comercializador para gestionar los mantenimientos programados de los usuarios no regulados. |

|

➢ Desbalances de gas ajenos al comportamiento de la demanda |

- El periodo de balance definido en la regulación de cinco días, no se ajusta totalmente al comportamiento de la demanda lo cual influye en que el comercializador pueda gestionar adecuadamente los desbalances en que incurre. |

|

➢ Asimetría entre las libertades en la contratación de Otras transacciones del mercado (OTMM) y los mecanismos regulados del mercado mayorista. |

- Falta claridad de las otras transacciones del mercado mayorista en relación con su papel dentro del mercado, las obligaciones entre los agentes, las condiciones de contratación que las cobijan y la frontera con la actividad de comercialización minorista. |

|

➢ Otros temas |

- Indexación de precios o Falta de claridad y simplificación en el mecanismo de indexación de precios de suministro. - Fórmula tarifaria o Revisión de los incentivos que se podrían estar dando en a la fórmula tarifaria con la cual se define el costo de prestación del servicio de gas, para la sobrecontratación por parte de los comercializadores que atienden demanda esencial y dejando los excedentes de suministro y capacidad de transporte sin utilizar. - Integración Vertical o Se requiere alineación con los análisis de límites de integración vertical y participación de mercado en las actividades que conforman las cadenas de valor de los servicios públicos de energía eléctrica y gas combustible. - Reglas de comportamiento o Necesidad de reglas claras de comportamiento, adicionales a las establecidas en la Resolución CREG 080 de 2019, que eviten comportamientos que tengan por objeto o efecto el abuso de posición dominante y se asegure un esquema de mercado eficiente, transparente, neutral y confiable pero que permitan una menor intervención en la definición de reglas específicas, que den mayor flexibilidad y libertad a los agentes y al mercado para que se organicen, en todo caso asegurando la tranquilidad tanto al regulador como a los participantes del mercado respecto a que los procesos comerciales estén enmarcados en los principios de transparencia, neutralidad, eficiencia y confiabilidad. |

http://apolo.creg.gov.co/Publicac.nsf/52188526a7290f8505256eee0072eba7/3d644a4afc0a5448052586e1005385ba/$FILE/Circular031-2021%20Anexo%20D-049-2021.pdf

Mar. 13 de Jul. de 2021

Gobierno Energía-gas natural. CREG. DOCUMENTO CREG-049 24-05-2021. Análisis de la comercialización mayorista de suministro de gas natural desde la expedición de la resolución CREG 089 de 2013 a la fecha y perspectivas de mejora (1). Cambios registrados 2013-2021.

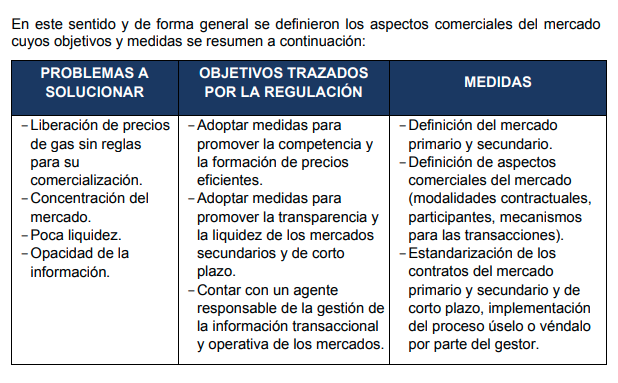

Esta documento analiza la evolución del mercado de comercialización mayorista del suministro de gas natural desde la Resolución CREG 089 de 2013, identificando antecedentes, objetivos y problemáticas según sus agentes y el análisis CREG así como sus causas. Presenta acciones de mejora regulatoria tanto para el gas de oferta local como el importado. Esto para aumentar la eficacia de los mecanismos de comercialización y las modalidades contractuales.

A partir de los comentarios que se reciban de este estudio se procederá a desarrollar estudios orientados a construir propuestas regulatorias.

Con la normativa del año 2013 se buscó el uso mas eficiente de infraestructura de suministro y transporte de gas mediante la regulación de aspectos comerciales del mercado mayorista del gas, para lograr superar problemas como la concentración del mercado, la falta de competencia y su efecto en la formación de precios, la diversidad de tipos de contrato lo que conllevaba a su poca liquidez, la falta de transparencia en la información y la falta de esta lo que dificultaba la toma de cesiones y la falta de reglas de comercialización dada la liberación de precios del gas de la Guajira.

Para solventar la necesidad de establecer los mecanismos de comercialización, condiciones mínimas de los contratos de suministro y transferencia y la gestión de la información sectorial, así como contar con un agente idóneo y neutral responsable de la coordinación de losa gentes que analizara y publicada toda la información del mercado, se creó el reglamento de operación del mercado (resolución 089 de 2013), definiendo además el mercado primario y secundario y de corto plazo, se implementó el proceso de úselo o véndalo.

Esta resolución se modificó en el 2017 con ajustes en modalidades contractuales (productos C1 y C2) y separación de mecanismos de comercialización en el corto y en el largo plazo y se estableció un mecanismo para la reserva de cantidades firmes para la demanda regulada.

Los ajustes mencionados fueron incorporados con el objetivo de flexibilizar las modalidades contractuales de suministro de gas, generar mayor transparencia en la formación de precios y minimizar la dispersión de precios entre compradores con las mismas características que pudiere estar asociada a costos de búsqueda, información asimétrica y otras posibles fallas del mercado.

En 2019 se expidió la resolución 021 que introdujeron al mercado los contratos de suministro con firmeza condicionada y de opción de compra de gas, se dió una flexibilización en los plazos de los contratos bilaterales y a los contratos del mercado secundario en términos de duración y la introducción de contratos con interrupciones.

Decreto 2100 de 2011 fue compilado en el Decreto 1073 de 2015, surgió de la necesidad de introducir reformas al sector gas en orden a incentivar el desarrollo oportuno de infraestructura de suministro y transporte de gas natural, contar con nuevas fuentes de suministro, promover una mayor confiabilidad y propender por un uso más eficiente de la infraestructura de suministro y transporte, señalando:

Los Agentes que atiendan demanda esencial tienen la obligación de contratar el suministro y el transporte de gas natural para la atención de dicha demanda, según corresponda, con agentes que cuenten con respaldo físico.

− Los productores y los productores-comercializadores declararán al Ministerio de Minas y Energía - MME la Producción Total Disponible para la Venta - PTDV, la Producción comprometida - PC, el potencial de producción- PP de cada campo, y el porcentaje de participación de los productores y el Estado en la producción.

− La CREG deberá, definir los mecanismos que permitan a los agentes que atiendan demanda esencial tener acceso a contratos de suministro y transporte de gas natural y definir la metodología para determinar los costos, los agentes beneficiados y los mecanismos y procedimientos de pago y establecer los mecanismos y procedimientos de comercialización total o parcial de la Producción Total Disponible para la Venta, PTDV y de las Cantidades Importadas Disponibles para la Venta, CIDV buscando promover la competencia, propiciar la formación de precios eficientes a través de procesos que reflejen el costo de oportunidad del recurso, considerando las diferentes variables que inciden en su formación, así como mitigar los efectos de la concentración del mercado y generar información suficiente y oportuna para los agentes.

− Así mismo, previó que, con el fin de propender por el equilibrio de las relaciones contractuales entre los Agentes Operacionales, la CREG establecerá los requisitos mínimos para cada una de las modalidades de contratos previstos en la regulación.

− También especifica excepciones a la aplicación de los mecanismos y procedimientos de comercialización de gas establecidos por la CREG para los campos menores, campos aislados, los campos en pruebas extensas o que aún no han declarado comercialidad y los yacimientos no convencionales, con el objeto de incentivar la toma la toma de decisiones de inversión en la etapa de evaluación de dichas fuentes de producción de gas y avanzar a la etapa de desarrollo y explotación de las mismas, dadas sus particularidades para ser comercializadas. En estos casos se estableció que los Agentes comercializarán el gas en las condiciones que ellos definan, pero deberán sujetarse a las modalidades de contratos de suministro previstos en la regulación.

Otras normativas establecen aspectos asociados al gestor del mercado, lineamientos del mercado mayorista de gas,el reglamento de operación.

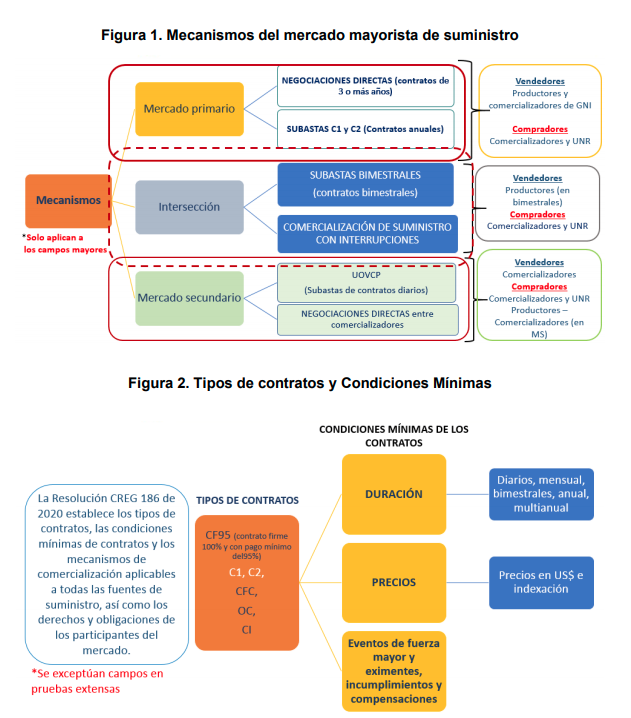

A continuación se presentan los diagramas elaborados por la CREG que describen el funcionamiento del mercado primario y secundario. La estructura del mercado establecida por la regulación permite ordenar la comercialización y la asignación del suministro. Primero, permite la interacción entre la fuente primaria del gas y compradores de suministro de largo plazo, lo que facilita la consecución de los objetivos de largo plazo de la oferta y el aseguramiento de insumo de la demanda. Segundo, con el objeto de mejorar la asignación del suministro (de corto plazo) y mejorar la señal de precios, la estructura establece modalidades contractuales estándar, y mecanismos de comercialización de excedentes (mercado secundario y la intersección con el mercado primario)

Mediante la Resolución CREG 089 de 2013 la Comisión estableció mecanismos precisos para la comercialización del gas y requisitos mínimos para los contratos. Según esta regulación la comercialización de gas en el mercado primario (i.e., compras al productor-comercializador) se realizaba mediante negociaciones directas cuando la oferta agregada nacional, en al menos 3 de los 5 años siguientes al momento del análisis, es superior a la demanda agregada. Estas negociaciones se debían realizar cada año en un período definido por la Comisión y en contratos firmes, de firmeza condicionada y de opción de compra de gas de duración 1 año, 5 años y más de 5 años. En el contrato firme el vendedor garantizaba la cantidad contratada todo el tiempo, excepto bajo condiciones eximentes y en mantenimientos programados, y el comprador se comprometía a pagar toda la cantidad contratada. A partir de la entrada en vigor de esta regulación, en agosto de 2013, no se permitió negociar y suscribir contratos take or pay.

Ahora bien, cuando la demanda agregada superaba la oferta agregada, la negociación se adelantaría mediante subastas.

Esta resolución define los servicios a prestar por el gestor del mercado:

• Diseño, puesta en funcionamiento y administración del BEC.

• Centralización de información transaccional y operativa.

• Gestión del mecanismo de subasta en el mercado primario de gas natural.

• Gestión de los mecanismos de comercialización del mercado secundario de gas natural.

• Gestión del mecanismo de subasta previsto para los contratos con interrupciones en el mercado mayorista de gas natural.

• Reporte de información para el seguimiento del mercado mayorista de gas natural.

Así mismo en la Resolución CREG 076 de 2020, en su Artículo 3 y como complemento de lo anterior se establecen los siguientes servicios a cargo del gestor del mercado, así:

• Centralizar la información transaccional y operativa del Mercado Mayorista de gas

• Promover y gestionar la comercialización del Mercado Mayorista de gas natural.

• Monitorear el Mercado Mayorista de gas natural. • Asignar los servicios asociados a la Infraestructura de gas del Pacífico

Resolución CREG 123 de 2013,establecen el conjunto de disposiciones que regulan los derechos y obligaciones de los comercializadores, así como los derechos y obligaciones de los usuarios no regulados cuando participan directamente en el mercado mayorista de gas natural

La resolución 114 de 2017, realiza ajustes en algunos aspectos de la regulación:

Contratos C1 y C2

El producto C1 es un contrato de suministro de gas, diseñado para satisfacer la demanda de los participantes cuyos consumos diarios se caractericen por una alta variabilidad. Este producto se ofrecerá en la primera subasta, en la que podrán participar todos los compradores. Las cantidades de gas pactadas en un contrato de suministro C1 se componen de una parte fija y una parte variable, las cuales están calibradas según el patrón de consumo de las plantas de generación termoeléctrica.

Desde el punto de vista de las obligaciones del vendedor, tanto el gas de la parte fija como de la parte variable es exigible por parte del comprador, y por tanto debe gozar de respaldo físico de los vendedores. Las obligaciones del comprador, con respecto a la parte fija y la parte variable difieren. La parte fija siempre debe ser pagada por el comprador indiferentemente de que sea consumida en su totalidad o no.

La parte variable es una opción de compra que el comprador puede ejercer una vez haya consumido su parte fija y sólo para autoconsumo salvo en situaciones declaradas de escasez. Tanto las cantidades de la parte fija como de la variable se pagarán al mismo precio. En resumen, la parte fija del C1 equivale a un contrato de gas firme, en tanto que la parte variable se asemeja a una opción de compra.

El producto C2 es un contrato de suministro de gas diseñado para satisfacer la demanda de los participantes cuyos consumos diarios se caractericen por una moderada variabilidad. Las cantidades de gas pactadas en un contrato de suministro C2 se componen de una parte fija y una parte variable, esta última calibrada para ser aproximadamente el complemento de la parte variable de los contratos C1. Desde el punto de vista de las obligaciones del vendedor, tanto el gas de la parte fija como de la parte variable es exigible por parte del comprador y, por tanto, debe gozar de respaldo físico de los vendedores. Sin embargo, el gas de la parte variable deja de ser exigible en la medida que se solicite la parte variable de los contratos C1 que estén en cabeza del mismo vendedor. Por lo tanto, la parte variable de C2 puede ser respaldada con gas que también respalde la parte variable de contratos C1.

Las obligaciones del comprador, con respecto a la parte fija y la parte variable difieren. La parte fija siempre debe ser pagada por el comprador indiferentemente de que sea consumida en su totalidad o no. La parte variable de C2 disponible deberá ser pagada en su totalidad. Dicha disponibilidad únicamente dependerá de las solicitudes de la parte variable de los contratos C1. Tanto las cantidades de la parte fija como de la variable disponible se pagarán al mismo precio.

En resumen, la parte fija del C2 equivale a un contrato de gas firme, en tanto que la parte variable se asemeja a una opción de venta condicionada al ejercicio de la parte variable de los contratos C1 en cabeza del mismo vendedor.

La resolución CREG 021 de 2019, realizó ajustes al mercado secundario:

Medidas implementadas durante la pandemia Covid-19

Durante la pandemia se expidieron varias resoluciones, que tuvieron como propósito mitigar los efectos de esta contingencia y tomar acciones frente a teniendo la reducción atípica de la demanda de gas natural además del efecto en la TRM por la sobre oferta de petróleo en el mercado a nivel mundial, afectando la ejecución de los contratos de suministro y transporte de gas natural y, ocasionando, además, problemas en inestabilidad en la operación estable de las fuentes de suministro los campos de producción y del Sistema Nacional de Transporte, SNT, lo cual repercutió en los costos del suministro y la operación del transporte de gas natural y, que se trasladan a la tarifa del usuario final y, que los choques socioeconómicos que están afectando la economía podían ocasionar el incumplimiento de las obligaciones contractuales a lo largo de la cadena que, en conjunto, podían incrementar los efectos negativos que la crisis tuvo en su momento sobre las actividades de la prestación del servicio público domiciliario de gas natural.

Estas medidas buscaron facilitar que las partes de los contratos vigentes de suministro y transporte de gas natural modificaran de mutuo acuerdo las condiciones de precios, cantidades de energía y capacidades de transporte a ser aplicadas en el período comprendido, entre el 2 de abril de 2020, fecha de entrada en vigencia de la Resolución, y el 30 de noviembre de 2020.

Así mismo, se expidió la Resolución CREG 138 que buscaba:

Poner en conocimiento del público, las cantidades disponibles para la venta en firme de todas las fuentes de suministro a nivel nacional (PTDVF) y de importación (CIDVF), para que se puedan tomar decisiones mejor informadas con relación a la disponibilidad de gas y de gestión de suministro.

− Flexibilizar las condiciones que afectaban la negociación directa entre vendedores y compradores del mercado primario, para el suministro de gas natural durante el periodo comprendido entre finales de junio y noviembre 30 de 2020.

− Flexibilizar las condiciones que afectaban las negociaciones directas entre los agentes del mercado primario, de suministro de gas para el año de gas 2020-2021, con el fin de atender de manera más oportuna y para el plazo adecuado, a usuarios finales que presentan altas variaciones en su consumo, entre ellos, los generadores termoeléctricos.

Lo anterior, propuesto de tal manera que dichos usuarios pudieran negociar contratos de suministro en las modalidades contractuales previstas para dicho tipo de demanda, y así cumplir oportunamente con el cronograma publicado en el Anexo 1 de la Resolución CREG 99 de 2020.

SE expidieron también las resoluciones 185 y 186 de 2020, en las que se incluyen disposiciones sobre asignación de capacidad de transporte en los mercados primario y secundario, requisitos mínimos de los contratos, comercialización de capacidad siponible, y asignación de capacidad firma asociada a proyectos del Plan de Abastecimiento de Gas Natural -PAG-.

http://apolo.creg.gov.co/Publicac.nsf/52188526a7290f8505256eee0072eba7/3d644a4afc0a5448052586e1005385ba/$FILE/Circular031-2021%20Anexo%20D-049-2021.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 15 de Jul. de 2021

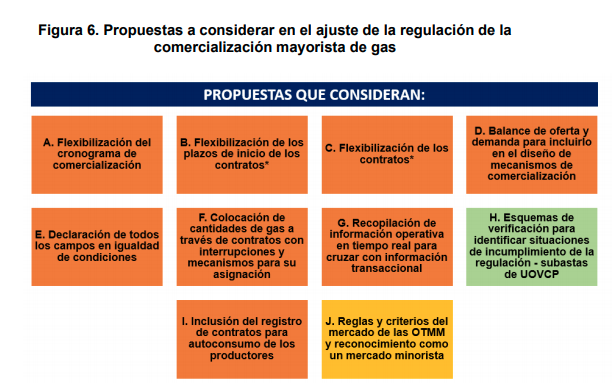

Gobierno Energía-gas natural. DOCUMENTO CREG-049 24-05-2021. Percepción de los actores sobre el funcionamiento del mercado de gas natural. Propuestas de ajuste a la regulación. Análisis de la comercialización mayorista de suministro de gas natural desde la expedición de la resolución CREG 089 de 2013 a la fecha y perspectivas de mejora (7).

En el siguiente cuadro se resumen las propuestas de ajuste de la regulación de la comercialización mayorista de gas:

Adicionalmente vale la pena mencionar que para la problemática identificada por los agentes en relación con la actividad de transporte se han tomado medidas a partir de la expedición de la Resolución CREG 185 de 2020 y con la cual se expidieron las nuevas reglas de comercialización de capacidad de transporte, las cuales tienen como propósito evitar el acaparamiento de la capacidad. Así mismo, se adelantan todos los aspectos necesarios para la expedición de forma definitiva de la metodología de remuneración de esta actividad.

|

. Flexibilización del cronograma de comercialización |

El cronograma de comercialización busca darle un orden al funcionamiento eficiente del mercado mayorista, equilibrar las posiciones de negociación entre la oferta y la demanda, y hacer más claro para todos los agentes las cantidades de gas que se encuentran disponibles en el mercado para los contratos anuales y de largo plazo. Ahora bien, considerar flexibilizaciones en este aspecto debe permitir en todo caso, la realización periódica de balances nacionales de las cantidades disponibles de oferta y las cantidades requeridas por la demanda para la contratación del suministro futuro, y a partir de los resultados de dichos balances periódicos el desarrollo, bien sea de negociaciones directas o de otros mecanismos como el de subastas para aquellos períodos en que la oferta es menor a la demanda. En este sentido, se propone una flexibilización intermedia que logre alcanzar un mayor equilibrio entre las ventajas que ofrece el contar con un cronograma predeterminado y la necesidad de flexibilizarlo de manera que haya más períodos de negociación en el año. Para ello se propone un esquema de negociación similar al establecido para la comercialización de la capacidad de transporte en la Resolución CREG 185 de 2020, de manera que adicionalmente se puedan negociar simultáneamente tanto el suministro como la capacidad de transporte, ya sea mediante negociaciones directas o, dado el caso de oferta insuficiente para los períodos de suministro futuros, mediante subastas. |

|

5.1.2. Flexibilización de los plazos de inicio de los contratos |

Contratación en el Mercado Primario mediante negociaciones directas de contratos que garantizan firmeza, con plazo para inicio de suministro de entre 1 y 3 años, para cualquier duración mayor a 1 año Una alternativa para flexibilizar la contratación de nueva demanda es la de permitir el inicio de los contratos con un horizonte mayor a un (1) año respecto del registro del contrato, cuyo consumo pueda iniciarse en dicho período. Para esto, se podría permitir en el Mercado Primario la suscripción de contratos más flexibles y con las siguientes condiciones: ➢ Con garantía de firmeza, en las modalidades establecidas ➢ Mediante negociación directa, siempre y cuando las cantidades disponibles para la venta superen o iguales las cantidades requeridas por la demanda ➢ Inicio del suministro en el momento que pacten las partes, en todo caso si el consumo no se inicia dentro de los dos (2) años siguientes al registro se deberá dar por terminado el contrato o se podrá actualizar con uno nuevo. ➢ Término de suministro mínimo de tres (3) años para los contratos cuyo consumo se inicia dentro de los dos (2) años siguientes al registro ➢ El precio del gas al momento de iniciar el suministro deberá corresponder al precio pactado por las partes al momento de la suscripción del contrato. ➢ Las ecuaciones establecidas en la regulación para la actualización de los precios de los contratos se aplicarían, tanto a los precios resultantes de las negociaciones directas como a los de la asignación mediante subasta, dado el caso en que haya períodos de oferta insuficiente. |

|

5.1.3. Flexibilización de los contratos |

Contratación en el Mercado Primario mediante negociaciones directas en contratos que garantizan firmeza de cantidades variables trimestrales Considerando que existen comercializadores y Usuarios No Regulados, incluidos los generadores termoeléctricos, que pueden tener determinados ciclos de la demanda final o de autoconsumo en el año que no corresponden a un valor constante durante el mismo y, con el fin de hacerlo concordante con lo establecido en las reglas de comercialización de capacidad de transporte, se considera como propuesta alternativa la contratación de cantidades variables trimestrales. Para esto se propone: Permitir en el Mercado Primario la suscripción de contratos con las siguientes condiciones: ➢ Duración de los contratos será como mínimo de un (1) Trimestre Estándar y como máximo diez (10) años. ➢ Con garantía de firmeza, en las modalidades establecidas de suministro ➢ Mediante negociación directa siempre y cuando las cantidades disponibles para la venta superen o iguales las cantidades requeridas por la demanda ➢ Cantidades que pueden ser idénticas en cada trimestre de ejecución del contrato o variables; pero entre cada uno de los meses de cada trimestre no podrán variar las cantidades del gas. ➢ El precio del gas deberá ser igual para todos los trimestres de suministro cuando resulte de negociaciones directas. ➢ Inicio del suministro puede ocurrir en cualesquiera de los primeros días calendario de los 12 primeros Trimestres Estándar. ➢ Los contratos deberán terminarse en el último día calendario de un Trimestre Estándar. ➢ Las ecuaciones para la actualización de los precios de los contratos se aplicarán a los precios resultantes de las negociaciones directas y de la asignación mediante subasta. ➢ Para efectos de determinar la duración permisible para suspensiones del servicio en los contratos se estudiará y analizará, para cada Trimestre Estándar de duración del contrato, la cuarta parte de la duración máxima establecida en el Artículo 12 de la Resolución CREG 186 de 2020. |

|

Contratación en el Mercado Primario mediante negociaciones directas de contratos con plazo de ejecución de uno (1) o más años |

Actualmente, la regulación permite en las negociaciones directas del Mercado Primario sujetas a las reglas de comercialización de la Comisión, que la duración de los contratos que garantizan firmeza (CF95, OCG y CFC) sea, como mínimo, de 3 años. Teniendo en cuenta las necesidades de la demanda, durante la pandemia se permitió mediante la Resolución CREG 138 de 2020, para el período de suministro 2020 – 2021, la suscripción de contratos CF95, OCG y CFC de, como mínimo, un año de duración. Con el fin de dar opciones a la demanda para periodos de un (1) año o más, se propone que esta medida se mantenga en el tiempo. Esta alternativa también permite facilitar la participación de CIDVF provenientes de la planta de regasificación, o de otros recursos de importación que eventualmente se presenten, quienes han comentado su limitación comercial para obtener precios favorables en el mercado internacional para plazos superiores a 1 año. Para esto se contemplaría permitir en el Mercado Primario la suscripción de contratos con las siguientes condiciones: ➢ Modalidades CF95, OCG y CFC ➢ Mediante negociación directa, siempre y cuando las cantidades disponibles para la venta superen o iguales las cantidades requeridas por la demanda. ➢ Duración de uno (1) o más años |

|

Contratación en el Mercado Primario mediante negociaciones directas de contratos firmes con pago mínimo fijo de X% |

Actualmente la regulación permite la suscripción de contratos de suministro denominados CF95, en el que la parte compradora paga como mínimo el 95% de la cantidad firme contratada, así no lo nomine, pero tiene la opción de nominar hasta un 100% de la cantidad contratada, caso en el cual el vendedor debe atender el suministro y el comprador debe pagar esa cantidad adicional. Considerando que hay agentes y/o usuarios finales que presentan consumos de cantidades variables a lo largo del año de gas y que pueden presentarse variaciones en la demanda final, que pueden llegar a ser de más del 5%, se propone como una alternativa suscribir contratos CFX, adicionales a los CF95, donde el X refleja el porcentaje de pago mínimo del contrato firme, con el X en todo caso igual o superior a 80%. Lo anterior con el objetivo de permitir un mejor equilibrio de cantidades fijas que, a pesar de resultar eventualmente en un mayor precio por el riesgo adicional de demanda que asume e productor, permitan obtener una mayor eficiencia en la disponibilidad, suministro y consumo final de gas. En este sentido se permitiría que los vendedores del Mercado Primario puedan vender cantidades firmes CFX en las mismas condiciones de obligación de suministro y obligación de pago establecidas para los contratos CF95, solo que en vez del ser 95 el porcentaje de pago mínimo fijo, puede ser otro el porcentaje, como mínimo 80%. Ahora bien, es muy importante observar que esta alternativa reduce la estandarización de los contratos. Esto conlleva a contemplar eventuales situaciones que se deben considerar a pesar de la mayor flexibilidad que le puede servir a usuarios finales que presentan consumos muy variables en el tiempo. Un caso previsible se presenta cuando las cantidades disponibles para la venta en firme de los productores-comercializadores y comercializadores de gas importado son inferiores a las cantidades requeridas para atender la demanda. Esta alternativa CFX reduce aún más las cantidades disponibles para la venta en firme dado el caso de un valor X cada vez menor, agravando la insuficiencia de oferta de gas en aquellos períodos trimestrales/anuales donde ya el balance nacional muestra dicha insuficiencia. Adicionalmente, el uso de diferentes porcentajes en CFX dificulta la efectividad de las subastas cuando sea necesario acudir a la asignación de cantidades mediante dicho esquema. Finalmente, la posibilidad de suscribir contratos CFX con el porcentaje de X cada vez menor, resulta en menor participación de nuevos compradores, por el atrapamiento de cantidades firmes que pueden resultar de dichos porcentajes. Esta alternativa se complementaría con la alternativa que se expone en el siguiente numeral |

|

Contratación en el Mercado Primario mediante suministro con interrupciones de las cantidades del porcentaje variable de los contratos CF95 |

Actualmente la regulación no ha establecido ningún mecanismo mediante el cual la parte variable no nominada por el comprador de los contratos CF95, pueda ser ofrecida por el vendedor al resto de participantes del Mercado Mayorista. Ello lleva a pensar que el precio pactado en este tipo de contratos toma en consideración esa situación o riesgo de demanda que asume el vendedor y lo mitiga mediante un mayor precio. Adicionalmente, dado el caso de Usuarios No Regulados o comercializadores que requieran atender consumos de gas en niveles superiores a los contratados en firme, no contarían con ese gas en el mercado que podría ser de mucha utilidad, más cuando se trata de grandes cantidades de gas que hoy en día están contratadas mediante la modalidad CF95. Esta medida sería de mayor impacto visto el caso de reducir el X de pago mínimo de los contratos CF. Como ya se ha mencionado previamente, los comercializadores de gas tienen varias herramientas muy flexibles para la venta de sus excedentes en el Mercado Secundario, con las que no cuentan los Usuarios No Regulados y los mismos productores – comercializadores. Estas eventuales cantidades no nominadas por los compradores de los contratos CF95 o CFX propuestos, podrían ser ofrecidas por los vendedores del Mercado Primario en las subastas de contratos con interrupciones, sometidas a las mismas reglas de participación que actualmente existen (la oferta de precio y de cantidades se coloca después de la oferta más alta que presenten los comercializadores y Usuarios No Regulados). La alternativa entonces sería permitir que los vendedores del Mercado Primario puedan vender las cantidades variables (adicionales al porcentaje X de pago mínimo) no nominadas de los contratos CF95 u otros que se establezcan, con las siguientes condiciones: ➢ En subastas mensuales de contratos con interrupciones ➢ Duración de los contratos: un mes ➢ Reglas de participación en la subasta de contratos con interrupciones idénticas a las existentes |

|

Contratos con modalidades de suministro establecidas por los agentes en negociaciones directas del Mercado Primario |

Teniendo en cuenta que se han establecido las reglas de comportamiento mediante la Resolución CREG 080 de 2019 y que la Comisión considera importante una mayor participación de los agentes en la construcción de la regulación de las actividades y autonomía en el desarrollo de mecanismos de comercialización, particularmente en el sector eléctrico, se contempla como una alternativa que los agentes propongan a la Comisión modalidades de suministro en el Mercado Primario a través de contratos que, en cualquier caso, deberán propender por la liquidez del Mercado Primario y del Secundario y deberán incluir los requisitos mínimos de los contratos de suministro, tal como están establecidos en el Capítulo II de la Resolución CREG 186 de 2020. Dado que se presente el caso, se seguiría el mismo procedimiento que surte una propuesta regulatoria, en el sentido de que se estudiaría por la CREG la propuesta, se harían los ajustes que se consideren pertinentes para ser publicada posteriormente como una propuesta para comentarios de los agentes y de los interesados en general. |

|

Información relevante y estandarizada del contenido de los contratos |

Actualmente se registra información transaccional de los contratos del mercado primario, del mercado secundario y de las denominadas “Otras Transacciones en el Mercado Mayorista” (que más adelante se menciona en una propuesta), de acuerdo con las condiciones establecidas para los contratos de suministro, en el Anexo 1 “Información transaccional y operativa” de la Resolución CREG 186 de 2020 y aquéllas que la modifican. Se considera necesario, en pro de contar con información de calidad que requiere el Gestor del Mercado, que los contratos contengan una ficha contentiva que establezca las condiciones esenciales y particulares que contiene el contrato, con nuevas variables definidas en el estudio |

|

Mecanismos insuficientes para el aseguramiento del gas de la demanda regulada |

Balances nacionales de oferta - demanda Se propone como alternativa a la situación actual de comercialización en el mercado primario de gas, en que primero se avanzan negociaciones directas entre los productorescomercializadores y los comercializadores/usuarios no regulados, establecer por parte del gestor del mercado balances nacionales periódicos de oferta – demanda de gas con el fin de conocer si la oferta total en firme de gas nacional y de gas importado es suficiente para atender las necesidades de la demanda nacional para suministro en periodos futuros, o no. Actualmente dichos balances se realizan directamente por parte de los agentes vendedores en el mercado primario, sin que el gestor del mercado conozca o pueda realizar un balance inicial. El balance como ya se mencionó anteriormente, es necesario con el fin de establecer si hay o no hay necesidad del uso de subastas para el suministro en períodos futuros en que la oferta es menor que la demanda. Adicionalmente, el balance es necesario con el fin de establecer las cantidades de la Demanda Esencial a priorizar, dado el caso de balances negativos (oferta menor que demanda) en periodos futuros de suministro. Para realizar el balance se requiere de puntos de balance. Se propone como opción para ello el uso de cada uno de los puntos de entrada al SNT, que pueden agregar uno o varios campos de producción y uno o varios vendedores, para lo cual es muy importante tener en consideración por parte de los agentes, los plazos y efectos esperados de los proyectos incluidos en el Plan de Abastecimiento de Gas Natural adoptado por el Ministerio de Minas y Energía mediante la Resolución 40304 de 2020 publicada por dicho Ministerio. En el caso de campos de suministro aislados, que no están conectados al SNT, se usaría la información del campo de suministro para realizar el balance nacional. Mecanismos complementarios de comercialización Como ya se mencionó previamente la regulación debe contener mecanismos que permitan a los agentes que atiendan a la demanda esencial y regulada, tener acceso a los contratos de suministro de gas natural con Respaldo Físico. Se considera necesario fortalecer el mecanismo de acceso a dichos contratos, sobre todo en el caso en que las cantidades de gas disponibles para la venta en firme sean menores a las cantidades de gas requeridas para atender la demanda total esencial y regulada de gas en uno o varios períodos de suministro futuro. Más aún cuando particularmente, como se mencionó previamente, en el Estudio Técnico del Plan de Abastecimiento de Gas Natural 2019 – 2028 publicado por la UPME, se encuentran en los escenarios de abastecimiento de referencia, períodos futuros en el que el abastecimiento con las fuentes nacionales y capacidad actual de venta en firme de gas importado no es suficiente para atender las necesidades de la demanda nacional. Es por ello que se plantea, como complemento a los mecanismos actuales, la realización de subastas de suministro de gas para aquellos períodos en los que, en un horizonte de 10 años, las cantidades disponibles para la venta en firme de los productores comercializadores nacionales y de gas importado sean inferiores a las cantidades requeridas por la demanda nacional para esos mismos períodos. Dada dicha situación se establece un esquema de priorización del gas disponible para la venta en firme, para atender la demanda esencial y regulada. La anterior propuesta se complementaría adicionalmente, de manera que los campos de suministro exceptuados de los mecanismos de comercialización establezcan sus propias medidas para que a los agentes que atienden demanda esencial y regulada se les garantice acceso y puedan suscribir contratos firmes con dichas fuentes, ante una insuficiencia en el balance de gas nacional e importado |

|

Mecanismos para la comercialización de gas costa fuera (off shore) |

En este punto la propuesta considera autorizar la Comercialización Conjunta de gas proveniente de proyectos offshore en aguas profundas en general, sin necesidad de la actuación administrativa particular previa que se establece en la Resolución CREG 093 de 2006, bajo el supuesto inicial de que la producción de gas natural proveniente de dichos recursos es necesaria para garantizar la seguridad en el suministro y que la Comercialización Independiente de la producción de gas natural en estos proyectos, no hace factible la ejecución de las inversiones requeridas para desarrollar el potencial de las reservas. |

|

PROPUESTAS PARA LA PROBLEMÁTICA REGLAS DE COMERCIALIZACIÓN DIFERENCIALES ENTRE CAMPOS DE PRODUCCIÓN |

Como se mencionó anteriormente, se propone la realización de balances periódicos de oferta versus demanda, con el fin de establecer el mecanismo de comercialización a utilizar para el suministro en el Mercado Primario. Para ello es necesario conocer las cantidades disponibles para la venta en firme de toda la producción del gas nacional y de gas importado, pues de otro modo el balance no es posible hacerlo completo. Ello no significa que dado un resultado de balance en que se encuentran períodos futuros con una oferta insuficiente para atender la demanda, todas las fuentes de suministro deben seguir los mecanismos de comercialización de subasta que se propone establecer, pues hay unos tipos de campos de producción que se encuentran excluidos, por el Decreto 1073 de 2015, del uso obligatorio de los mecanismos de comercialización establecidos por la CREG. Adicionalmente, no sólo se hace necesario poner en conocimiento de los agentes interesados en la compra de gas en el Mercado Primario la totalidad de las cantidades disponibles de la producción nacional de gas e importada con características de firmeza, sino que también es necesario, para efectos de seguimiento del Gestor del Mercado, conocer dichas cantidades con el fin de proceder al registro de los contratos de cualquier fuente de producción y/o importación, que impliquen el compromiso de suministro de gas en firme. Igualmente, es de gran importancia para la Comisión conocer, a través del Gestor del Mercado, la información concerniente a dichas cantidades, en función del seguimiento de las medidas que se establecen en pro de un mejor funcionamiento del Mercado Mayorista. En este sentido, la Resolución CREG 138 de 2020 estableció unas obligaciones a los vendedores del Mercado Primario respecto de la declaración de PTDVF de todas las fuentes de suministro nacional para el año de gas 2020 – 2021 y se señalaron las excepciones a dicha obligación, considerando el nivel de conocimiento esperado de dicho potencial. Se propone como alternativa establecer de manera permanente la medida establecida en dicha Resolución. Los vendedores del Mercado Primario con esta propuesta, declararían al Gestor del Mercado la oferta de PTDVF u oferta de CIDVF, en las siguientes condiciones: ➢ En las fechas establecidas en el cronograma de comercialización que publique la Comisión, para cada año de gas ➢ La oferta de PTDVF o CIDVF deberá ser igual o inferior al valor vigente de la PTDV o CIDV, según corresponda ➢ La no declaración al Gestor del Mercado dentro del plazo señalado llevará a que no se acepte el registro de contratos de dichas fuentes por parte del Gestor del Mercado Puesto que se proponen excepciones a la información a entregar, el balance que se propone hacer periódicamente debe considerar un margen de diferencia entre la oferta y la demanda, pues no contará realmente con el 100% de la información de la oferta total disponible. Es por ello que se plantea en el balance periódico un margen del 3% de diferencia aceptable entre las cantidades de oferta disponible y las cantidades de la demanda a atender. Es decir, que si en el balance se obtiene un período de suministro (trimestral o anual dependiendo de la alternativa finalmente definida) en el que la oferta nacional es mayor al 97% de la demanda nacional, en ese caso se pueden realizar negociaciones directas sin necesidad de realizarse las subastas que se proponen con priorización de la Demanda Esencial. |

|

3. PROPUESTAS PARA LA PROBLEMÁTICA DE CANTIDADES DISPONIBLES PARA LOS CONTRATOS CON INTERRUPCIONES Y SU ASIGNACIÓN |

Para esto se propone: ➢ Contratos de suministro con interrupciones ➢ Aplica para negociaciones directas o subastas mensuales. ➢ Aplica para los vendedores del mercado primario. ➢ Aplica para cualquier tipo de fuente de suministro (campo menor, campo en pruebas extensas, campo aislado, yacimiento no convencional, campo en desarrollo, planta de regasificación, otras fuentes). ➢ Las cantidades ofrecidas pueden superar, en forma agregada, las cantidades que resultan para una fuente de suministro de la resta a la PTDV declarada al Ministerio, de las cantidades ya previamente comprometidas mediante contratos con garantía de firmeza, para el período para el que se ofrece el gas con interrupciones. ➢ Los agentes aplicarán, en el caso de nominaciones de suministro para atender la generación termoeléctrica del Sistema Interconectado Nacional, los siguientes criterios de asignación: - El agente vendedor tendrá en cuenta en la asignación la prioridad para aquellas plantas de generación despachadas por seguridad del sistema. - Posteriormente, las plantas que tengan generación programada en el despacho económico programado, conforme a lo informado por el Centro Nacional de Despacho antes del cierre de las nominaciones del mercado de gas natural y hasta por una cantidad que se determinará como el menor valor entre la cantidad de gas contratado bajo esta modalidad y aquella cantidad que le permita cumplir con la generación programada. - Se organizarán las plantas que no cuenten con respaldo de sus Obligaciones de Energía Firme con Gas Natural Importado y posteriormente, las plantas que cuenten con capacidad de regasificación de Gas Natural Importado - El Centro Nacional de Despacho Eléctrico, CND, indicará cuál de la generación programada se requiere por seguridad del Sistema y el orden de mérito de las plantas térmicas que pueden operar con gas natural, resultante de los precios ofertados, de menor a mayor valor, sin que ello implique informar dichos precios. ➢ Los Productores y Productores – Comercializadores deberán establecer, de manera conjunta, el procedimiento de asignación dentro del proceso de nominaciones con base en las condiciones anteriores. En las negociaciones directas y subastas en que participen ofertas de suministro de los vendedores del Mercado Primario, en cualquier condición de producción de una fuente de suministro, las cantidades ofrecidas para contratos con interrupciones no pueden superar, en forma agregada, las cantidades que resultan de la resta a la PTDV declarada al Ministerio, de las cantidades ya previamente comprometidas mediante contratos con garantía de firmeza para el período para el que se ofrece el gas con interrupciones. El Gestor del Mercado hará la verificación de dicha restricción antes de la realización de las subastas mensuales o al momento en que los agentes registren el contrato con interrupciones negociado en forma directa y, en caso de no cumplirse la condición anteriormente señalada, no podrá aceptarse su oferta o su registro respectivamente. |

|

PROPUESTAS PARA LA PROBLEMÁTICA DE FALTA DE INFORMACIÓN OPERATIVA EN TIEMPO REAL |

La medición en tiempo real está relacionada con las cantidades (volumen y energía) que se realiza en los puntos de entrega donde se enajena la propiedad del gas y/o los puntos de transferencia de custodia (puntos de entrada y/o Puntos de salida) en los sistemas de transporte, y, en los puntos de transferencia donde se conectan los transportadores entre sí. Así las cosas, dichos datos reposan en los Boletines Electrónicos de Operación, BEO y poseen una limitada divulgación al mercado. La alternativa que se plantea es que el Gestor del Mercado disponga de la información resultante del procesamiento de las mediciones en tiempo real de las cantidades de gas en los puntos de venta, puntos de entrada, puntos de salida y puntos de transferencia del Sistema Nacional de Transporte y realice un balance diario con base en dichas mediciones, que pueda ser cotejado contra la información transaccional con la que cuenta el gestor del mercado. Esta replicación permitirá tener precisión en la información que conlleva la toma de decisiones de índole comercial y operativa |

|

PROPUESTAS PARA LA PROBLEMÁTICA DE INSUFICIENCIA DEL MERCADO SECUNDARIO |

Transparencia en la información de la nominación y uso final del gas natural) Respecto de contar con información suficiente que sirva de soporte para identificar situaciones que pueden considerarse de incumplimiento a la regulación vigente, particularmente, en lo que tiene que ver con la información previa necesaria para llevar a cabo las subastas diarias denominadas Úselo o Véndalo de Corto Plazo, UOVCP, se considera necesario establecer información de condiciones de nominación diaria que permitan conocer si se están colocando para la venta en la subasta cantidades nominadas por los comercializadores o los usuarios no regulados, que realmente no serán utilizadas por los usuarios. Para lo anterior, el Gestor del Mercado debe contar con la información que le permita hacer el balance necesario de consumo de cada agente o Usuario No Regulado, entre lo que nómina y lo que finalmente se consume. Asimismo, el Gestor del Mercado deberá recopilar la información necesaria para que la Comisión establezca el conjunto de puntos estándar de entrega del gas, considerando los puntos de venta, los puntos de entrada, los puntos de salida y los de transferencia mencionados anteriormente y la metodología para calcular los indicadores de formación de precios en esos puntos. La propuesta contempla que: ➢ Los vendedores del Mercado Secundario deberán informar al Gestor del Mercado, en el momento del registro de los contratos de venta los Puntos de Entrega (Puntos de Venta del gas) de cada uno de los contratos de venta en el Mercado Secundario, así como, los Puntos de Entrada y salida del sistema de transporte, si dicha intermediación involucra transporte, así como toda aquella información que requiera el Gestor para establecer el conjunto de puntos estándar de entrega del gas y la metodología para calcular los indicadores de formación de precios en esos puntos. ➢ Los vendedores del Mercado Secundario deberán informar al Gestor del Mercado, en el momento del registro de los contratos de venta en firme del Mercado Secundario, el contrato o los contratos del Mercado Primario que respaldan las cantidades vendidas en los contratos del Mercado Secundario que se están registrando. ➢ El comprador del mercado primario (comercializador/usuario no regulado), quien es el encargado de las nominación diaria de suministro al productor – comercializador, deberá declarar al Gestor del Mercado diariamente, en caso que la nominación esté destinada a consumos de terceros, el número de operación del contrato del mercado secundario o de otras transacciones del mercado mayorista; en caso de que la nominación este destinada a consumos de su propia demanda, el número de operación asignado al contrato del mercado primario. Se desagregará por sector de consumo. La misma declaración se deberá realizar al gestor del mercado dado el caso de presentarse renominaciones de suministro de gas. |

|

. PROPUESTAS PARA LA PROBLEMÁTICA DE INFORMACIÓN ASIMÉTRICA ENTRE PRODUCTORES Y OTROS PARTICIPANTES DEL MERCADO |

Se considera necesario el registro ante el Gestor del Mercado de los contratos de suministro de gas para autoconsumo de los productores, particularmente, para el uso en sus refinerías, con el fin de facilitar las transacciones de venta en el Mercado Mayorista que, eventualmente, surjan de cantidades excedentarias de ese gas de autoconsumo. Lo anterior debe cumplirse así el contrato o los contratos de gas de autoconsumo con las refinerías no se hayan transado dentro de las reglas establecidas por la Comisión para las compras en el Mercado Mayorista. Ciertamente la participación del productor en el Mercado Mayorista con estos eventuales excedentes de autoconsumo destinados a las refinerías podría darse, bien sea como productor – comercializador (quien actúa como vendedor en los contratos) o como Usuario No Regulado (la refinería es quien actúa como comprador en los contratos). Esto no debe permitirse simultáneamente, solamente podría participar en su papel de productor – comercializador para la venta de eventuales excedentes de producción disponibles, pues el usuario no regulado no adquirió el contrato a través del Mercado Primario. Para esto, los productores de gas deberán registrar ante el Gestor del Mercado, en el plazo señalado para ello, la información transaccional y operativa de las cantidades de gas de autoconsumo contratadas para atender el suministro de sus refinerías, que se especifica en el Numeral 1.1 del Anexo 2 de la Resolución CREG 186 de 2020. |

|

7. PROPUESTAS PARA LA PROBLEMÁTICA DE TRANSACCIONES ENTRE COMERCIALIZADORES Y USUARIOS NO REGULADOS |

Las relaciones comerciales entre comercializadores y usuarios no regulados, clasificadas como Otras Transacciones del Mercado Mayorista, deben ser estudiadas de manera sistémica con el fin de comprender los efectos que tienen sobre el mercado mayorista, las transacciones retail y, en general, sobre el servicio público domiciliario. Así las cosas, se propone, a partir de análisis adicionales de esta Comisión, revisar y establecer criterios y reglas aplicables a los usuarios no regulados. Para ello, y utilizando como base el estudio realizado por Econometría Consultores S.A., publicado mediante la Circular CREG 128 de 2020, se propone revisar y compilar la regulación aplicable a estos usuarios, modificando a la baja los límites de consumos y estableciendo reglas específicas para la comercialización de suministro y capacidad de transporte, con entrega en el domicilio del usuario y no necesariamente en algún punto del sistema nacional de transporte. Así mismo, se propone como parte de este desarrollo regulatorio, revisar los derechos y deberes de estos usuarios. |

Mar. 13 de Jul. de 2021

Gobierno Energía-gas natural. CREG. DOCUMENTO CREG-049 24-05-2021. Percepción de los actores sobre el funcionamiento del mercado de gas natural. Productores-Comercializadores Análisis de la comercialización mayorista de suministro de gas natural desde la expedición de la resolución CREG 089 de 2013 a la fecha y perspectivas de mejora (2).

En este proceso participaron los gremios sectoriales como ACP, NATURGAS, ANDESCO, ANDEG, ACOLGEN, ANDI y ASOENERGÍA), por medio de comunicaciones y reuniones de diálogo abierto para discutir la resolución CREG 114 de 2017 sobre modificaciones por mutuo acuerdo de los contratos de transporte y suministro de gas en el mercado secundario, donde se definen los contratos estandarizados C1 y C2.

1. Comentarios de los Productores Comercializadores.

Señalan que varios aspectos limitan el desarrollo de la industria de gas natural dificultando la reducción de las reservas, menor demanda de gas e incertidumbre sobre el abastecimeinto de gas natural en el mediano y largo lazo para la demanda natural. Las observaciones se resumen en el siguiente cuadro:

|

Inflexibilidad en el proceso de contratación y en los tipos de contratos |

Cronograma de negociaciones y registro de contratos de acuerdo a cronograma CREG limita la posibilidad de atraer nuevos sectores de demanda como vehicular e industrial. Esto conlleva a menor competitividad por las tarifas de transporte por los requisitos y la excesiva intervención en la comercialización mayorista Falta de coordinación para que la nueva oferta se conecte al STN. Manifiestan que el gas que se comercializa con mayor facilidad es el proveniente de los campos menores o aislados que están exentos de cumplir parcialmente con lo previsto en la Resolución CREG 114 de 2017, hoy Resolución CREG 186 de 2020, y que es con el que se está dinamizando el mercado. Posibles oferentes de gas natural señalan que el proceso de comercialización no tiene en cuenta las características operativas de las fuentes de suministro, tales como las necesidades mínimas para sus procesos operativos. También afirman que el mecanismo de negociación bilateral y, posteriormente las subastas C1 y C2, generan incertidumbres y riesgos operativos que no se pueden gestionar y que, por ende, los agentes terminan optando por no ofertar dichas cantidades, lo que implica una limitante en la cantidad de gas que potencialmente se podría comercializar en el mercado mayorista. En el tema contractual proponen revisar con atención: • Los límites al ejercicio de interrupciones del contrato con interrupciones para el vendedor, valga la redundancia, dadas las restricciones para la venta del gas no nominado en el corto plazo. • En la negociación bilateral, identificar las herramientas mediante las que se pueda ejercer discriminación pero que esta no sea arbitraria. • Planeación de la expansión del transporte en coordinación con las nuevas fuentes de abastecimiento de gas natural. • Fricciones del mercado primario y secundario que limitan una operación óptima del STN y, por ende, limitan el desarrollo de la industria de gas natural. • Elementos regulatorios de índole operativo que son obsoletos y que no corresponden con las realidades de la operación. |

|

Limitación en la comercialización de gas debido a las fricciones contractuales en la compra y venta de capacidad de transporte en el mercado secundario, así como las inflexibilidades operativas en el Sistema Nacional de Transporte (SNT) |

Una de las grandes preocupaciones de los productores en cuanto al desarrollo del mercado de gas natural corresponde a los incentivos, remuneración y operación del transporte. Respecto a los incentivos regulatorios y al esquema de remuneración de transporte, manifiestan que la señal de distancia en los cargos de transporte termina segmentando el mercado en dos regiones separadas, lo que imposibilita que las nuevas fuentes de suministro que se encuentran en la costa atlántica puedan acceder al mercado del interior del país. Frente a la remuneración de las inversiones en la red de transporte comentan la necesidad de actualizar la metodología y los cargos actuales; revisar el que la remuneración de las nuevas inversiones permite que se realice antes de que la inversión y las obras se hayan realizado, por lo que los usuarios terminan pagando por una infraestructura que no existe; los agentes realizan swaps operativos para reducir sus costos de transporte y la sobre contratación de los comercializadores que son distribuidores que atienden la demanda regulada y no regulada de grandes ciudades restringe operativamente el gas que se puede transportar, en la medida que dicha capacidad contratada y no utilizada no se libera para el mercado. |

|

Altos costos de transacción en los mecanismos de comercialización de suministro y transporte de corto plazo |