Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

May. 23 - May. 26 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

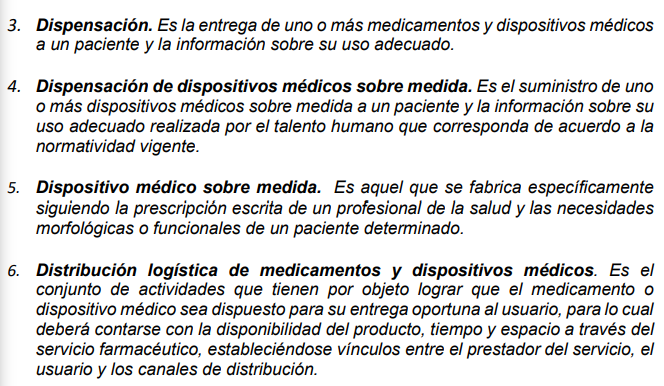

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 25 de May. de 2022

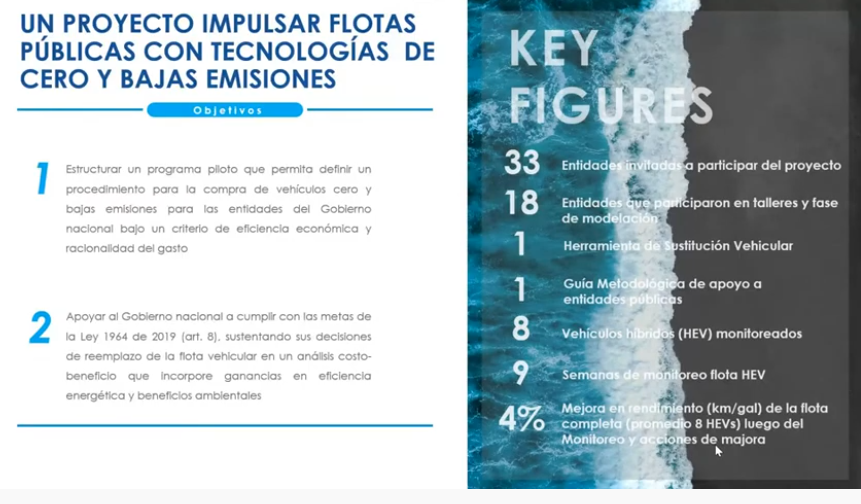

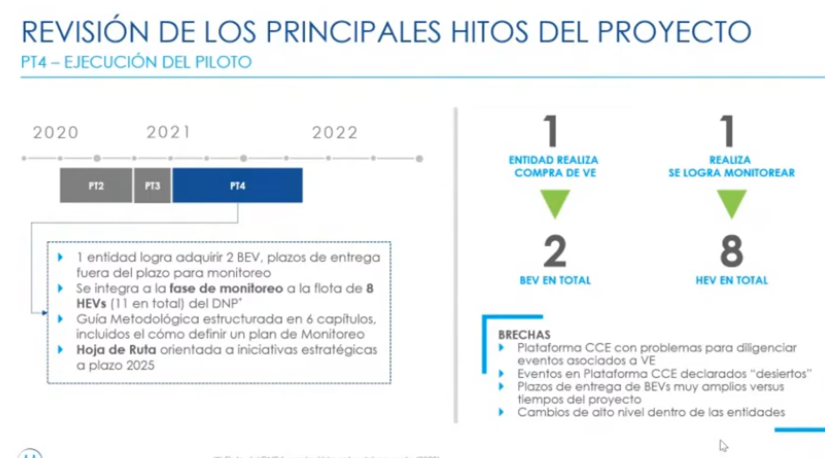

Energía. Programa piloto para la transformación de la flota oficial de orden nacional

Se presenta el ascenso tecnológico a cero y bajas emisiones en la flota oficial del orden nacional y los vehículos que hacen parte de las entidades.

En los antecedentes a este programa está el documento de 2019 que caracteriza la flota oficial a nivel nacional y buscaba saber bajo que condiciones estaba esta flota así como sus oportunidades de ascenso tecnológico en estas características, sobre la flota oficial del país y la ley 1964 artículo 8 que establece que las entidades territoriales y nacionales con respecto a la flota que va adquirir, tercerizar y reemplazar incluyendo un 30% de vehículos eléctricos.

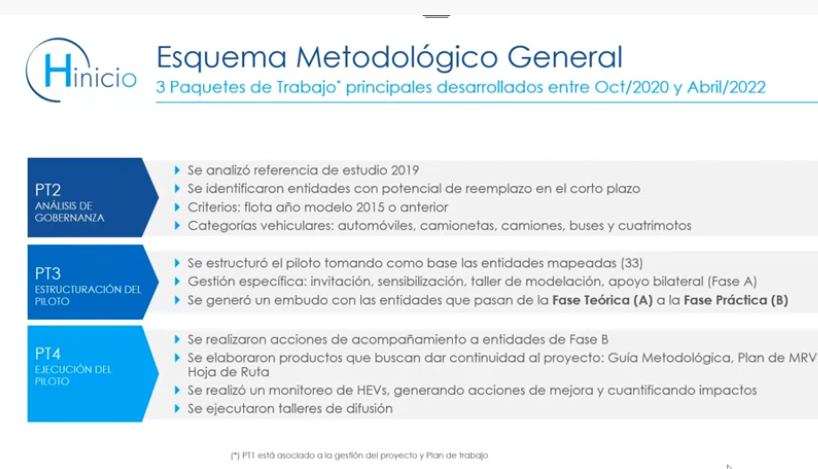

Esta fue la primera fase, en 2020-2022 se desarrolló la segunda fase que tenía por objetivo brindar todas las herramientas que las entidades requieran para lograr conocer cual es su flota, que tipo de flota pueden reemplazar y por que flota la pueden reemplazar. Esto se define como una hoja de ruta, manuales, planes de desintegración y compra y una guía metodológica que es la que se presenta en este informe.

El objetivo era estructurar este programa piloto definiendo un procedimiento de compra de vehículos de cero y bajas emisiones con dos criterios: la eficiencia económica y la racionalidad del gasto.

Apoyar al gobierno nacional para cumplir las metas del artículo 8 de la ley 1964 que establece metas al 2025 en adquisición de vehículos de cero y bajas emisiones con el 30% de la flota operativas, con toda la familia de los vehículos en toda la gama: híbridos, enchufables, eléctricos a batería, y vehículos a hidrógeno.

Se trabajó con 33 entidades de las cuales 18 pudieron participar en talleres para realizar la herramienta de sustitución vehicular para la planificación en los próximos años, una guía metodológica. Se realizó un monitoreo por 9 semanas de registro de datos 8 vehículos híbridos obteniendo un 4% de mejora en eficiencia en los vehículos.

El trabajo realizado con las entidades territoriales tuvo los siguientes hitos:

Estos hitos ya fueron concluidos, mapeando 33 entidades que representaron una flota base de 1080 vehículos de los cuales 200 pueden ser reemplazadas en los plazos del piloto y el 70% de los vehículos son livianos (automóviles).

Con estos resultados se fue a las entidades para sensibilizar, a capacitar 18 entidades en el suso de la herramienta de sustitución vehicular haciendo modelaciones en conjunto, en 13 entidades se apoyó el análisis se identificando un potencial de recambio de 19 vehículos híbridos 40 vehículos híbridos a batería y un vehículo híbrido enchufable.

En la fase práctica se pretendía entrar a la fase práctica que era apoyar la adquisición de los vehículos, pero que se impactaba en 4 vehículos en total.

Los resultados muestran un logro de trabajar con 1 entidad que logró cambiar una flota de dos vehículos sin alcanzar los plazos para hacerle el seguimiento:

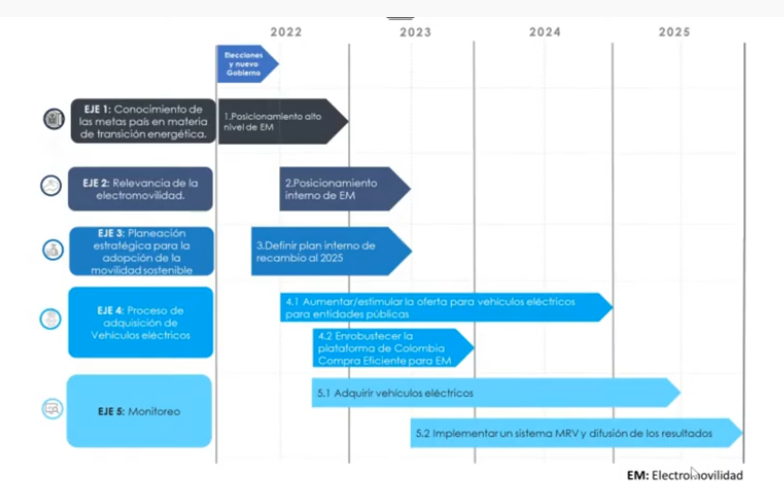

Se presenta como producto una hoja de ruta que tiene como propósito tener implementado al 2025 el 30% de la flota vehicular con tecnología eléctrica con la continuidad del proyecto y promoviendo la colaboración entre actores públicos y privados en antención a logra las metas de descarbonización del país.

Las entidades tengan que tener ya identificados y visibilizados los líderes que se harán cargo del cumplimiento de esta ley.

En adelante, el cronograma de la hoja de ruta establece 5 ejes hasta el 2025:

El objetivo es lograr la apropiación de las medidas, de los modelos que respaldan las decisiones de compra, el proceso de adquisición y el monitoreo, para lo que se asignaron lideres de cada proceso.

Cada entidad debe entender su plan estratégico propio, por que cada entidad tiene flotas diferentes las metas son distintas y la transición también lo es. La idea es estimular el mercado por que no hay oferta y modelos que estén ofertados a través de Colombia Compra Eficiente.

En este video se presenta el detalle de la herramienta de sustitución vehicular que han de usar las entidades territoriales y el manual de usuario se presenta así como una guía metodológica para las entidades y para documentarse sobre la tecnología de vehículos de cero y bajas emisiones.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 25 de May. de 2022

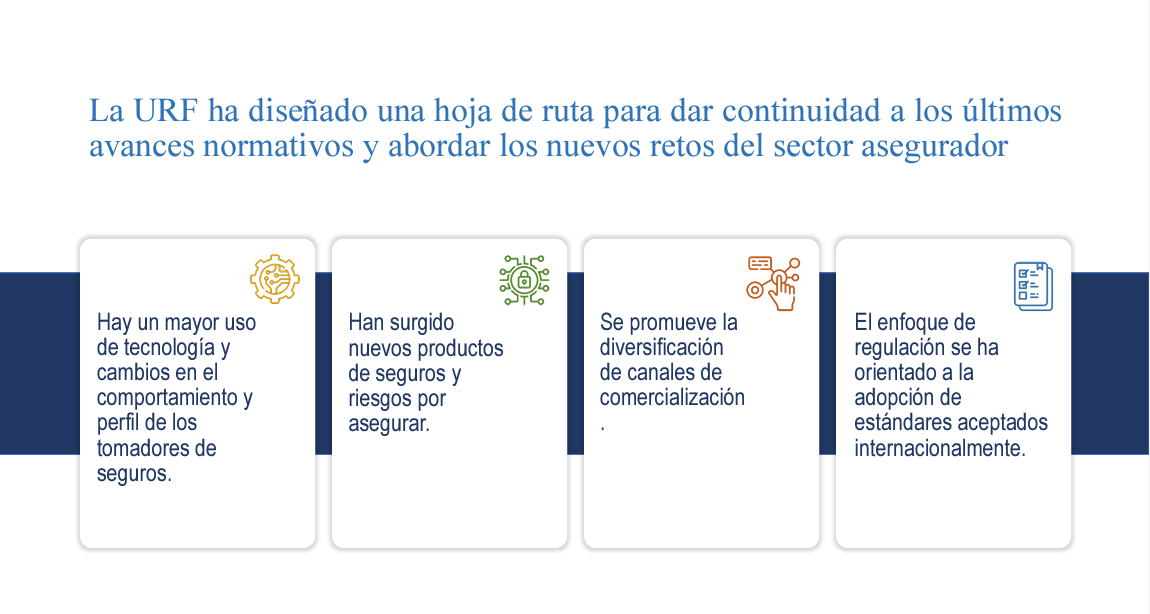

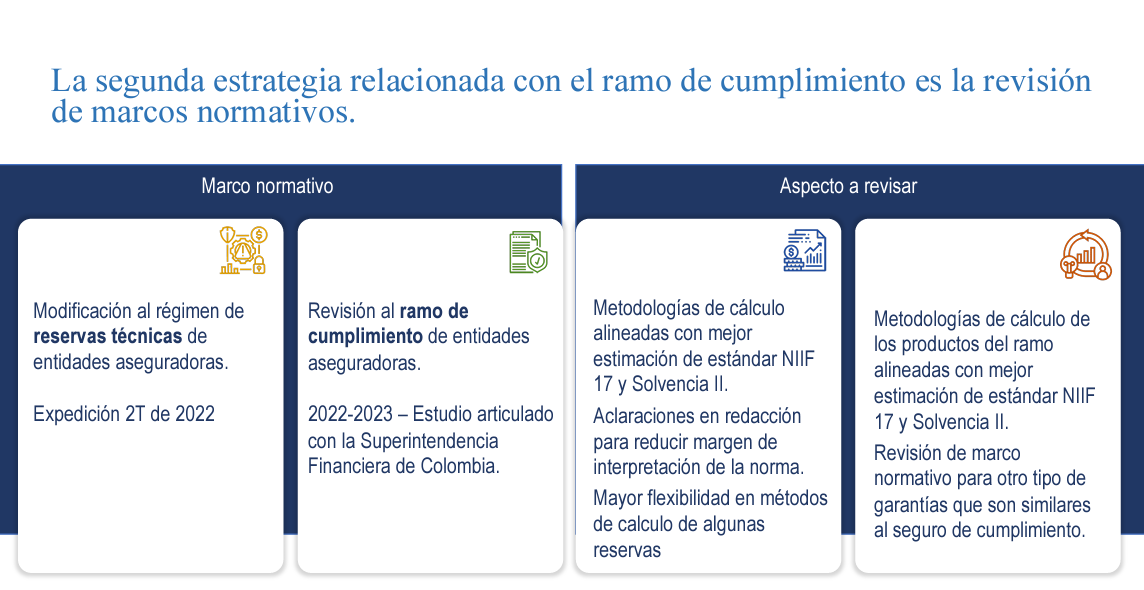

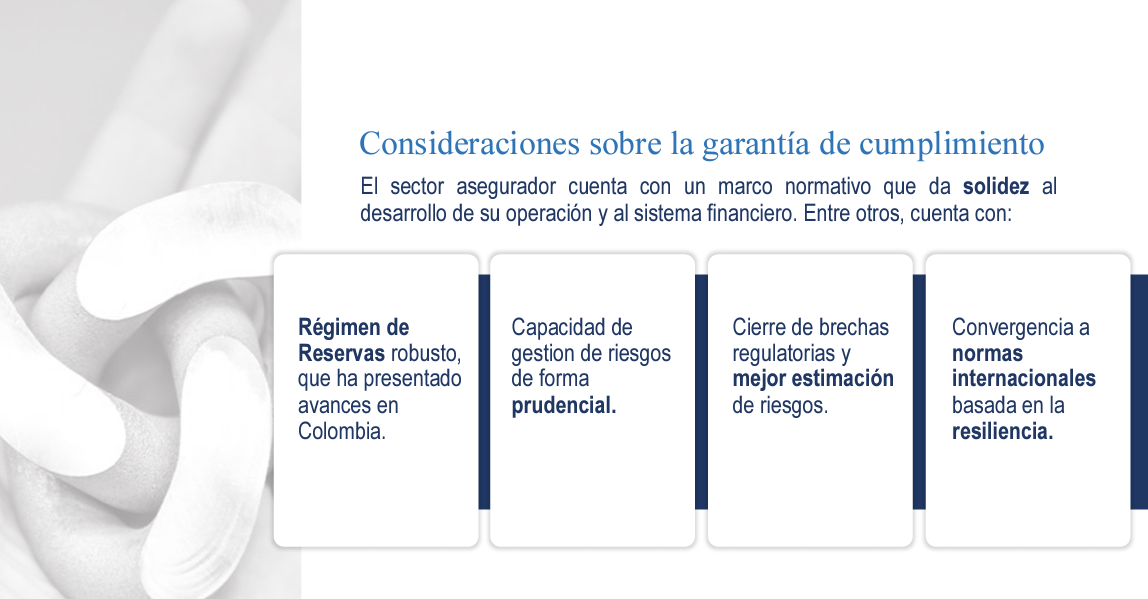

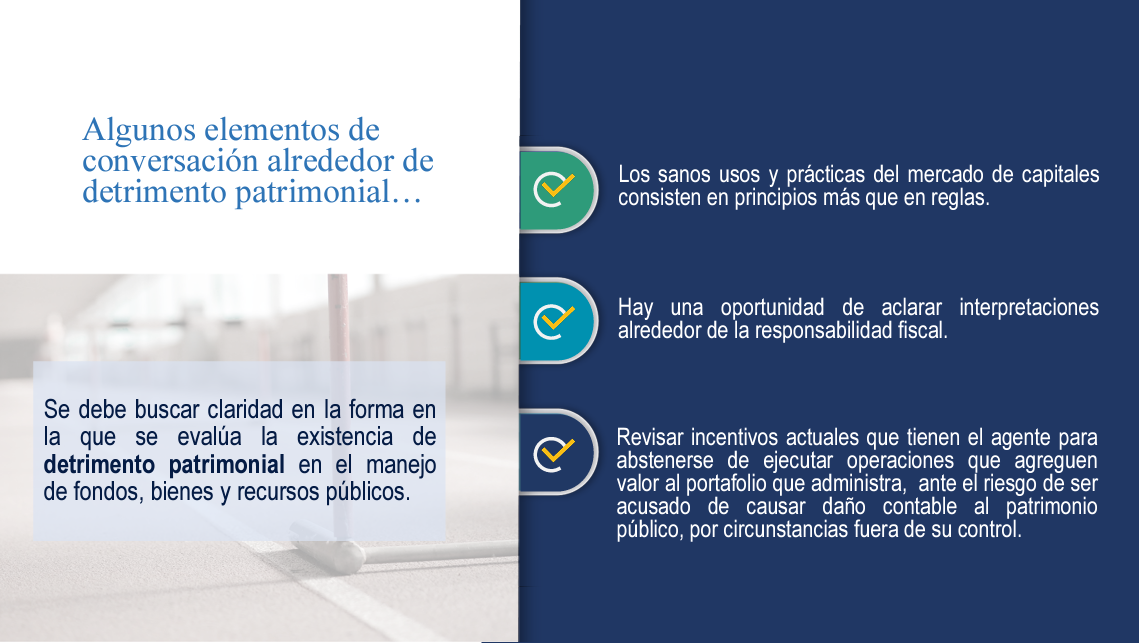

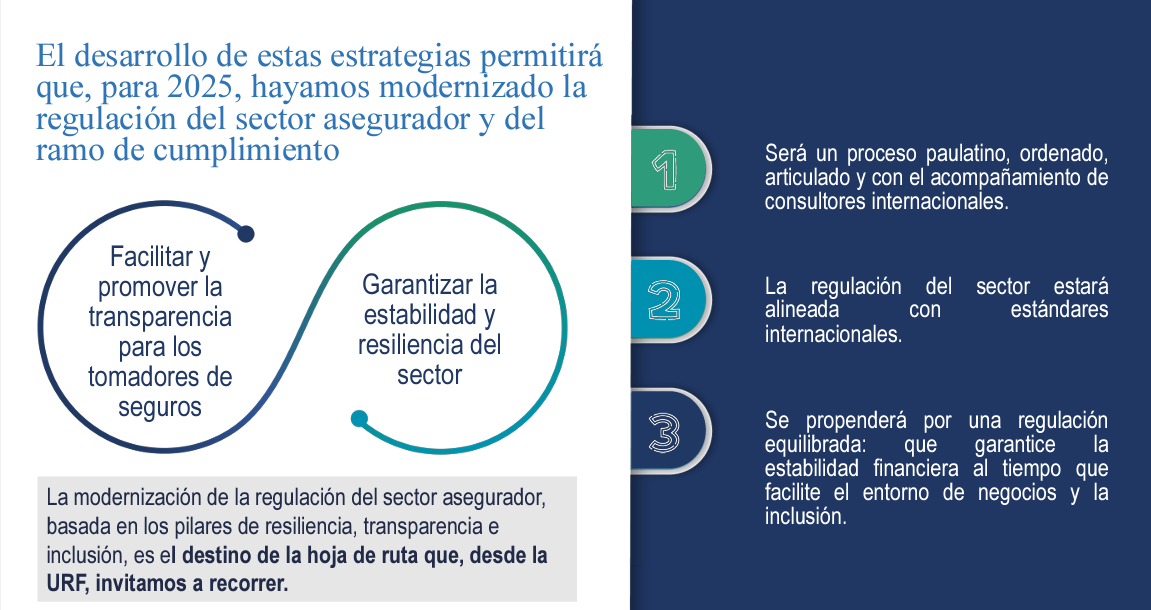

Gobierno-Financiero. Asegurador. Unidad de Regulación Financiera frente al ramo de cumplimiento

Mar. 24 de May. de 2022

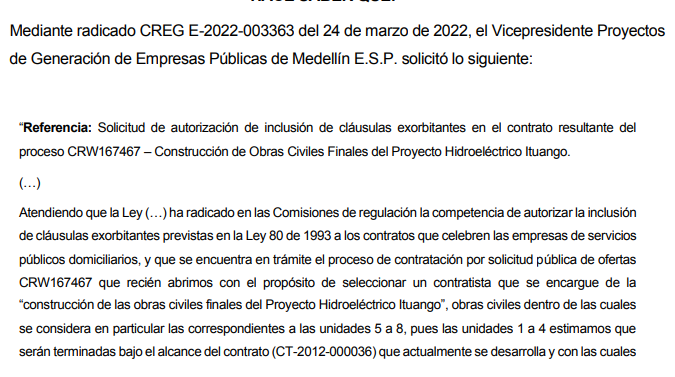

Gobierno-Energía-CREG. Sobre Hidroituango, Actuación administrativa iniciada con fundamento en la solicitud realizada por Empresas Públicas de Medellín E.S.P. de inclusión de cláusulas exorbitantes en el contrato resultante del proceso CRW167467 -Construcción de Obras Civiles Finales del Proyecto Hidroeléctrico Ituango.

http://apolo.creg.gov.co/MILLENNIUM/resoluciones.nsf/b2b333adb738c3ee05257a9b006e95d6/9b6745101d3dead5052588440070b97c/$FILE/Aviso%20No.025.pdf

Lun. 23 de May. de 2022

CONPES 4085. Política de Internacionalización para el Desarrollo Productivo Regional. Diagnóstico

Las exportaciones colombianas son menos de la mitad de lo que deberían ser como proporción del PIB, nuestra participación en las cadenas globales de valor es baja respecto a la de economías similares,la IED se ha enfocado en industrias extractivas, mientras las exportaciones de servicios solo son el 14% de las totales.

Otro de los aspectos a promover es la inmigración con perfiles que contribuyan efectivamente a la internacionalización de la economía y aumentar el número de patentes locales.

Promover la participación del país en los eslabones de mayor valor agregado en las cadenas globales de valor y el empoderamiento de las personas que pueden que pueden conectar con mayor rapidez a las empresas e instituciones con las oportunidades globales y flujos de producción de bienes y servicios.

Desde el planteamiento y políticas de apertura de la década de los años 90, no se aborda una política integral que abarque aspectos que vayan más allá del comercio exterior y la inversión, con esfuerzos puntuales e inconexos.

Señala que los esfuerzos en materia de comercio exterior y regionalización de las estrategias deben ser profundizados para que se logre la correcta adopción y adaptación de tecnología que requiere el país.

En las regiones se proponen acciones de facilitación del comercio a través del desarrollo de nodos de intercambio comercial eficientes y la optimización de trámites de importación y exportación y se

requiere un mayor alcance y enfoque en las problemáticas relacionadas con el sector productivo en particular en lo relacionado con las políticas de Ciencia, Tecnología e Innovación.

Este documento señala cuatro pilares en sectores con potencial de desarrollo de nuestras economías que muestran nuestro potencial de desarrollo empresarial, pues contamos con avances y bases en todos los sectores

1.Cambio climático en atención al desarrollo energético

2.Trabajo remoto con comercio de tareas

3.Nearshoring que implica acortar cadenas de suministro reubicando producción intermedia y final cerca de los sitios de consumo

4.Mercado de alimentos y productos agrícolas intermedios, dado el crecimiento de la población mundial y el aumento del ingreso percápita

en varias economías emergentes

Señala que las recomendaciones de este informe se han comenzado a implementar con una agenda de corto plazo con 166 acciones concretas.

No obstante, para los demás sectores, se plantea que el país tiene una brecha tecnológica con el resto del mundo por que los demás países están adoptando y adaptando la tecnología más rápido que nosotros.

Identifica elementos de diagnóstico para impulsar la internacionalización.

El bajo aprovechamiento de la movilidad de individuos, señalando que el país no ha aprovechado la migración para mejorar la difusión tecnológica, como si Estados Unidos, el país muestra una baja atracción de talento especializado, lo cual obstaculiza el acceso del país a conocimiento y tecnología de vanguardia. El bajo aprovechamiento de la diáspora científica colombiana.

En segundo lugar registra la brecha en el crecimiento de la productividad en las empresas en comparación con sus pares internacionales, manifiesta en que para el periodo 2000 - 2021, la productividad de Colombia tuvo un crecimiento promedio de -0,08%, siendo menor que la productividad de economías en desarrollo y mercados emergentes como las de Asia, excluyendo oriente medio (1,54 %) y mucho menor que China (4,1 %). También refleja especialización en bienes con un bajo

valor agregado, lo cual a su vez genera desventajas en la inserción en cadenas regionales y globales de valor al no diversificar la canasta productiva nacional hacia bienes más sofisticados que puedan tener una mayor demanda a nivel internacional.

Por lo anterior, este eje problemático, cuenta con cuatro subsecciones:

(i) Amplias brechas tecnológicas, capacidades gerenciales en las empresas colombianas en comparación a sus pares internacionales;

(ii) Limitaciones en la calidad de los procesos y

productos colombianos frena la participación de las empresas colombianas en mercados internacionales;

(iii) Alta carga regulatoria y distorsiones generadas por el Estado que

generan barreras de entrada en los mercados y limitan la libre competencia

(iv)Baja participación de Colombia en las CGV, lo que limita su aprovechamiento para transferir y adoptar tecnología.

La baja adopción de tecnologías en las empresas colombianas es una de las causas de estos fenómenos.

Asimismo, el 62 % de emprendimientos familiares carecen de habilidades para seleccionar una junta directiva y enfrentan mayores debilidades de gobierno corporativo.

Lo anterior, dificulta organizar respuestas oportunas a los cambios en las condiciones del mercado, identificar nuevas oportunidades tecnológicas, desarrollar planes para explotar estas oportunidades y cultivar los recursos humanos necesarios para adoptar tecnología, innovar y exportar.

Otro de los factores señalado por el documento es la Baja capacidad e inversión para adoptar y transferir conocimiento y tecnología; solo el 7 % del monto invertido por las empresas se realiza para adoptar o transferir tecnología o conocimiento.

El tejido empresarial colombiano presenta falencias en su capacidad de adopción de tecnologías existentes y probadas para incrementar su productividad.

Menos del 20 % de las empresas de comercio e industria utilizan un Sistema de manejo de Relaciones con los Clientes (CRM, por sus siglas en inglés) (DANE, 2019), solo un 3,1 % de las industrias tiene una certificación de calidad de producto y 6,3 % de proceso (DANE, 2019), y menos de un 25 % de las empresas de comercio usa una plataforma para recibir solicitudes o pedidos pormedio del comercio electrónico (DANE, 2019).

Se analizan como problema las limitaciones de las pequeñas empresas en la calidad de los procesos y productos colombianos lo que frena la participación de las empresas colombianas en mercados internacionales, lo que reduce sus posibilidades de exportar.

Se observa una relación bidireccional entre adopción de certificados de calidad de productos e insumos y tamaño de la firma

Otros obstáculos mencionados son las dificultades en el acceso a servicios de infraestructura de calidad en las regiones, los estándares colombianos de turismos sostenible que no son homologables a nivel internacional.

Señala que la baja participación de Colombia en las cadenas globales de valor limita el aprovechamiento para transferir y adoptar tecnología, señalando que la especialización del país en productos básicos lo que no guarda una relación significativa con el PIB percápita.

Señala el documento que según los estados financieros de empresas de la Superintendencia de Sociedades, en el 2019 el 70 % de la rentabilidad de las 50 empresas más importantes fue generada por recursos naturales, banca y finanzas, seguido por las industrias minoristas (10 %) y manufactureras (3,6 %). Ante este panorama, las empresas colombianas que participan en las CGV no están creando vínculos progresivos con las multinacionales que les permita beneficiarse de las economías de escala que generan y los efectos indirectos de la

tecnología (Gobierno Nacional, 2021).

En contraste, se identifican brechas y dificultades en el cubrimiento de puestos de trabajo, debido al bajo emparejamiento y pertinencia de la oferta vs la demanda laboral. Cifras de (Manpower Group, 2020) revelan que el 70 % de los empleadores en Colombia tiene dificultades para cubrir puestos de trabajo.

Sobre la inversión extrajera se observa que Colombia no cuenta con una política de IED de eficiencia que direccione estratégicamente el aprovechamiento de los beneficios generados por la participación de empresas multinacionales en el desarrollo económico del país y las CGV.

May. 16 - May. 19 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 18 de May. de 2022

Gobierno-Agropecuario, DNP. CONPES. Política Nacional de Garantía Progresiva del Derecho Humano a la Alimentación Adecuada, borrador publicado el 28 de abril para comentarios (2)Diagnóstico de obstáculos a la producción y el abastecimiento de alimentos en el país

A. Del diagnóstico quisiéramos destacar lo identificado en torno al diagnóstico de las dificultades para la producción y abastecimiento de alimentos en condiciones de equidad que favorezcan el desarrollo del campo y mejoren la disponibilidad de alimentos para todos.

Se identifican tres obstáculos para la producción de alimentos;

Baja competitividad que limita la sostenibilidad de la producción agrícola y disponibilidad de alimentos, asociada a los bajos niveles de producción agrícola y de disponibilidad de alimentos, siendo el acceso al crédito una de las limitantes con mayor importancia para el desarrollo de las actividades asociadas a la producción en el sector agropecuario, es un factor determinante para la compra de tierras y animales, la instalación de cultivos, el pago de mano de obra, el acceso a insumos y el financiamiento de maquinaria. El censo agropecuario mencionó que para para 2014 el 10,7% de las unidades agropecuarias solicitó un crédito y de estas el 9,5% de las solicitudes fue aprobada.

El 83,6% de las una no tiene maquinaria agrícola y sólo el 16% de las UPA tienen acceso a asistencia técnica, maquinaria y construcciones.

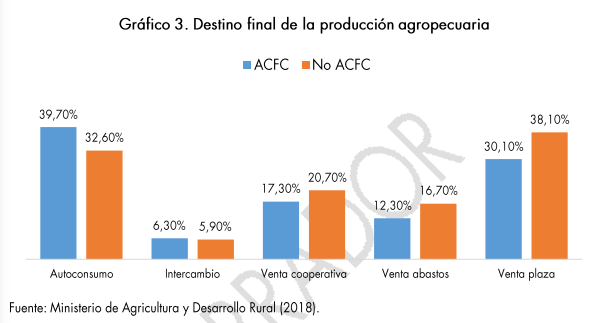

Otro de los factores identificados es la baja asociatividad, siendo que el agro colombiano esta compuesto principalmente por pequeños productores con un 70% de UPAS con menos de 5 hectáreas. Del total de UPA del país solo el 14,7 pertenecen a algún tipo de asociación agropecuaria y campesina. Adicionalmente, entre los productores relacionados con la agricultura campesina familiar y comunitaria (ACFC) el principal destino de la producción es el autoconsumo.

Otro aspecto es la falta de diversificación de la producción agropecuaria, donde la Encuesta Anual Agropecuaria revela que el 52,4% e las UPA depende de la producción de un único cultivo, el 25,2% cuenta con dos tipos de cultivo y el 13,2% reporta la siembra de dos cultivos diferentes.

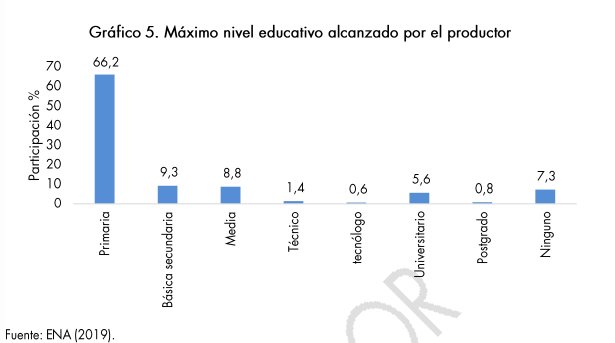

El nivel educativo es otro de los obstáculos, dado que solo el 9,3% de los productores campesinos cuentan con educación básica secundaria, el 8,8% con educación media y el 5,6% universitaria. Esto les coloca en desventaja frente a los grandes productores, debido a que estos pueden de las economías de escala al disponer de recursos humanos calificados en adopción d tecnologías, uso de técnicas sofisticadas y también por su mayor capacidad de diversificar riesgos.

Otra de las causas es la baja tecnificación que afecta el rendimiento por hectárea, señalando que solo el 5,2% de las UPA del país introdujeron alguna innovación en su proceso productivo, debido según las encuestas realizadas a la escasez de recursos propios 57%,3, dificultades de acceso a crédito (30,5%) y elevados costos de inversión (29,2%).

Afectación de rendimientos agrícolas y pecuarios por el cambio climático y variabilidad climática.

Esta problemática está relacionada con la reducción de los rendimientos agropecuarios y el cambio de las condiciones de sanidad e inocuidad de los alimentos, generando escasez en productos como el maíz y el arroz, o podría haber un aumento de precios que afecte las posibildades de la población de menores ingresos.

Por cuenta del cambio climático los cultivos agrícolas y ganaderos se ven expuestos a condiciones hidrometeorológicas y biológicas diferentes a las usuales, lo que implica cambio en rendimientos y pérdida de productividad. Se prevén cambios en la fenología de los cultivos , el aumento desplazamiento de plagas y enfermedades hacia nuevas regiones del país, la intensificación de procesos de degradación del suelo y desertificación y el riesgo de pérdida de recursos genéticos.

El no cumplimiento de escenarios de reducción de emisiones y de adaptación nacional en agricultura y seguridad alimentaria, sumado a la inadecuada planificación agropecuaria para enfrentar eventos climáticos y la baja consolidación en el sistema de apoyo técnico a los productores agropecuarios.

Persistencia de limitaciones logísticas y de infraestructura para el transporte de alimentos desde las zonas rurales a los centros de acopio.

Las deficiencias en la infraestructura y logística para la comercialización de las zonas rurales generan mayores tiempos y costos para el transporte de alimentos a los principales centros de acopio y comercialización. Aspectos como la deficiente manipulación de la producción durante su embalaje, carga, descarga y transporte, la utilización de contenedores o paquetes inapropiados, la ventilación insuficiente y la tecnología asociada al vehículo que garantice la calidad del producto durante el transporte.

No hay en el país oferta de servicios de operación logística par alimentos frescos como las frutas y las hortalizas: contar con una oferta adecuada incidiría enormemente en formalización del sector y en la calidad de los alimentos.

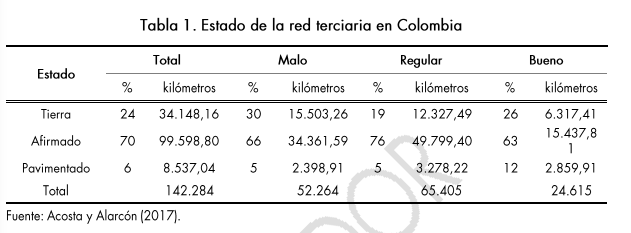

La baja calidad de conectividad vial en el país incrementa los tiempos de transporte y los costos de los alimentos, en particular el estado de la red terciaria, como se observa en el siguiente cuadro. Existe una gestión descoordinada entre la red primaria nacional y las redes viales secundaria y terciaria, la extensión vial, el poco porcentaje de pavimentación de vías y el manejo inadecuado de las inversiones en proyectos viales.

B. El segundo grupo de aspectos a resaltar es la persistencia de limitantes para el acceso a los alimentos que garanticen una alimentación adecuada de manera permanente y sostenible

El documento dedica un capítulo completo señalando que se requiere que las poblaciones cuenten con acceso físico y económico a los alimentos frescos y perecederos, solventando eventos coyunturales o de pertenencia a poblaciones en situación de pobreza o grupos vulnerables que puede limitar las posibilidades de acceso físico y económico a los alimentos.

Identifica cuatro factores que dificultan este logro como son las ineficiencias de infraestructura para la comercialización de alimentos frescos y perecederos, situaciones de pobreza que limitan el acceso a la alimentación y nutrición, inflación de precios de los alimentos y poblaciones en situación de vulnerabilidad con limitantes en el acceso a los alimentos.

En la ineficiencia de infraestructuras, identifica que una vez llegan los alimentos a los sitios de comercialización se identifican dificultades asociadas a la infraestructura en plazas de mercado y centros de acopio, pues los mercados minoristas no cuentan infraestructura que permita garantizar la inocuidad de los alimentos, así como espacio físico insuficiente.

Con respecto a la comercialización, se identificó que los sistemas de abastecimiento son ineficientes en la medida que los alimentos recorren distancias extensas para ser comercializados. Señala un estudio que en el caso de Antioquia, el 70% de los 25 rubros de la canasta básica que se consumen en el Area metropolitana de Antioquia provienen de zonas de producción distintas al departamento siendo que la región los produce.

Las situaciones de pobreza son otro de los factores limitantes del acceso a la alimentación con las necesidades calóricas mínimas y alimentación adecuada. El menor ingreso limita la tenencia de activos, registrando el país una baja proporción de hogares con activos como nevera, microondas, automóvil, motocicleta y computador portátil. La encuesta de calidad de vida de 2019 señala que en Colombia la proporción de hogares que cuenta con cuatro o cinco de estos activos se equivalente al 4,5% y la de hogares con dos o menos de estos activos es del 86,22%.

Estimaciones del DNP, un incremento en 1% del ingreso aumenta la probabilidad de tener activos y mas si se cuenta con un empleo formal y mejor nivel educativo, indentificando una asociación entre la falta de educación, el empleo y el acceso a fuentes de agua mejorada, lo que incide en la calidad e inocuidad de los alimentos y por tanto en la prevención de enfermedades transmitidas por alimentos (ETA).

Se señalan las brechas territoriales en desarrollo socio económico como otro de los obstáculos, acentuando en algunas las dificultades en términos de trabajo, educación, tenencia de activos y acceso a fuentes agua mejorada.

En el documento se desarrollan otros factores como la inflación y el menor acceso de la alimentación por parte de poblaciones vulnerables.

En el cuarto capítulo de este documento se habla de alimentación completa, desequilibrada, insuficiente e inadecuada con baja diversificación e insegura, que no es acorde con los requerimientos de energía y nutrientes de cada momento del curso de vida, generando una tendencia al sobrepeso y la obesidad emergente en la infancia y la adolescencia. La prevalencia de prácticas inadecuadas de consumo de alimentos que afecta el desarrollo físico, mental, social y cultural de las poblaciones

May. 09 - May. 12 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de May. de 2022

Gobierno-Infraestructura. DNP Borrador Documento CONPES política portuaria (1). Lineamientos de política

No se elabora un CONPES de este sector desde 2013, por lo que este documento plantea lineamientos para consolidar la institucionalidad moderna y planificar el desarrollo del sector bajo una óptica de intermodalidad, una perspectiva de implementación de los próximos diez años, con el desarrollo de acciones entre 2022 y 2026.

El documento señala que el crecimiento experimentado muestra un recurso costero cada vez más escaso; la experiencia acumulada muestra la necesidad de introducir mejoras en los esquemas contractuales, especialmente, en aspectos técnicos tarifarios y de contraprestación; y la institucionalidad pública requiere actualizaciones y renovaciones en los mecanismos y reglas para una mejor gobernanza.

Enfatiza en el enfoque integral del documento, planteando que la expansión portuaria debe cumplir con elementos mínimos enfocados en:

i) la conveniencia de nuevas inversiones,

ii) posibles nuevas zonas portuarias,

iii) inversiones públicas,

iv) lineamientos sobre la contraprestación y

v) las tarifas.

Esta política, complementariamente, aborda y desarrolla acciones orientadas a la gobernanza eficiente, a la revisión de aspectos contractuales de las concesiones y a la sostenibilidad de los puertos, en cuanto a la dimensión ambiental.

Plantea 7 acciones que se llavarán a cabo en un horizonte de 5 años en los temas de que abordan la capacidad portuaria, la planeación articulada entre la nación y los territorios, las inversiones a realizar, el esquema regulatorio, la metodología de contraprestación, el marco institucional y la sostenibilidad ambiental.

Señala que dado el tiempo transcurrido desde la última actualización de la política portuaria hace que deban revisarse las consideraciones de orden técnico, contractual y ambiental.

La cronología contractual de las concesiones suscritas en el marco de la Ley 1 de 1991 hace que estén cerca de sus vencimientos, y el Estado debe tomar medidas que garanticen la estabilidad y continuidad en la prestación del servicio, así como el análisis y desarrollo de los incentivos adecuados a la inversión, en función de la transformación global de las actividades en el entorno portuario.

De otra parte, el entorno global ha impuesto exigencias ambientales y sociales cada vez más desafiantes en cuanto a la obligatoriedad de conservación del patrimonio natural de las naciones así como los aspectos propios del relacionamiento de los proyectos portuarios con las comunidades en el área de influencia de cada uno; y Colombia no es ajena a esta tendencia, que está alineada con los preceptos del desarrollo sostenible.

Las tecnologías y los sistemas de información que permiten la toma de decisiones sobre la operación y expansión del sistema portuario, han experimentado avances notorios, hecho que invita a la revisión de protocolos de flujo de información, analítica de datos y la actualización de información sobre aspectos propios del ordenamiento de los territorios en relación con los emplazamientos portuarios.

El nivel emergente de la competencia entre redes y entre puertos está transmitiendo nuevas complejidades a la gobernanza del sector portuario (Wilmsmeier & Monios, 2015), (Sánchez & Wilmsmeier, 2006), y ha impulsado nuevas estrategias que requerirían un proceso de adaptación institucional.

Se busca que las inversiones estén orientadas a la facilitación del comercio exterior colombiano y la mejora del portafolio de servicios a través de mayores eficiencias en el uso de la infraestructura portuaria existente.

Es decir, apunta a que las inversiones tengan relación directa con las necesidades de suplir la demanda de comercio exterior, transbordo, cruceros de turismo y cabotaje, sin exceder la capacidad de cada zona portuaria.

Este proceso se realiza con el fin de reducir el impacto de los costos portuarios sobre la competitividad de los productos colombianos en los mercados internacionales y sobre los precios al consumidor nacional; aprovechando los cambios en la tecnología portuaria, de transporte, sumado a procesos eficientes de facilitación de comercio, y conseguir un uso eficiente en cada puerto.

Complementariamente, son necesarios ajustes en los aspectos asociados al territorio y en las relaciones económicas entre los actores del sistema. De esta manera, se requiere la actualización de los elementos técnicos que inciden sobre el ordenamiento físico y ambiental de los entornos portuarios, la revisión de la metodología para el establecimiento de los valores de contraprestación y las tarifas aplicables, de forma tal que se tenga en cuenta la diversa naturaleza, características y desempeño de las concesiones en operación.

Es determinante actualizar el mecanismo de contraprestación portuaria. En tanto existe una amplia gama de terminales portuarias, ubicadas en dos litorales diferentes y con especializaciones y servicios diversos, esta política incluye los principios y criterios que se deberán tener en cuenta para realizar el ajuste o replanteamiento de la fórmula de contraprestación establecida en el Documento CONPES 3744 de 2013, para las concesiones portuarias y autorizaciones temporales que se otorguen a partir de la aprobación del presente Documento CONPES, así como los mecanismos e incentivos a la inversión y la innovación por parte de los concesionarios.

La línea de tiempo de los contratos de concesión hace necesario plantear una estrategia eficaz de gestión contractual. La evolución del sector portuario permite evidenciar las necesidades actuales del mercado, que apuntan a la conveniencia de introducir una mayor competencia que genere los incentivos adecuados para la promoción de la innovación y el desarrollo en el sector. En ese sentido, conviene plantear la estrategia bajo la cual se asignarían y operarían las nuevas concesiones portuarias una vez terminados los contratos vigentes (CEPAL, 2021).

Es preciso actualizar las metodologías que deben aplicarse al autorizar tarifas a las sociedades portuarias. Los análisis regulatorios, teóricos y económicos realizados sobre las tarifas portuarias de servicio público y privado, y sobre la estructura tarifaria de los servicios provistos por las Sociedades Portuarias (SP), arrojan como conclusión, la importancia de adelantar acciones en el sector, con el fin de proponer un esquema tarifario que reconozca las particularidades de los proyectos y garantizar la transparencia de las tarifas en todos los servicios. Lo anterior, en un ambiente de sana competencia entre actores y con el objetivo de contribuir a la competitividad del portafolio colombiano de servicios portuarios.

Se revisará el marco institucional y de la gobernanza portuaria, en cuanto a la estructura del sistema portuario nacional el rol de sus actores, y la visión de desarrollo actual, fotaleciendo el rol del Mintransporte como autoridad portuaria y otras entiades como la DIAN, ICA, INVIMA y la Dirección Antinarcóticos de la Policía Nacional, entre otros.

Aspectos técnicos

Parte de la definición de puerto y terminal, inicialmente, conviene hacer la distinción entre puertos y terminales. El puerto es la localidad geográfica y unidad económica donde se ubican los terminales, infraestructuras e instalaciones, terrestres y acuáticos, naturales o artificiales, acondicionados para el desarrollo de actividades portuarias.

Mientras que, una terminal portuaria, es una unidad operativa de un puerto, habilitada para proporcionar intercambio modal y servicios portuarios, incluye entre otros la infraestructura, las áreas de depósito transitorio y las vías internas de transporte.

Las terminales portuarias funcionan como unidades centrales e intermedias en los movimientos de pasajeros y carga. A menudo requieren instalaciones y equipos específicos para manejar el tráfico, pues pueden ser puntos de intercambio dentro del mismo sistema modal, siendo responsables de la continuidad de ambos flujos, carga y pasajeros.

La infraestructura requerida en las terminales portuarias se diferencia para el manejo de cada tipo de carga. Además, requiere equipo específico de carga y descarga en las instalaciones, necesario para operar equipos en buques, camiones y trenes, de allí la importancia de la accesibilidad de las terminales.

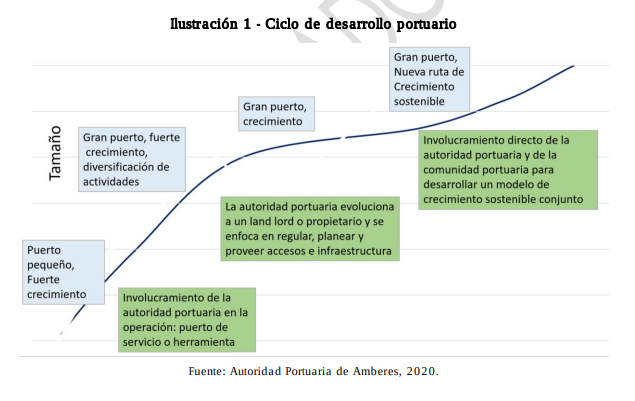

En el diseño de la política se incorpora el concepto de sostenibilidad, incluyendo en el modelo mas actores e innovaciones para lidiar con las externalidades negativas asociadas a la contaminación, congestión o impactos negativos a comunidades circundantes

En atención a estas consideraciones se definen los siguientes modelos de gobernanza:

Operating port (también llamado service port o comprehensive port): en este caso, la autoridad portuaria se encarga de todo: gestiona el espacio, es propietaria de las infraestructuras y realiza la explotación comercial.

● Tool port: La autoridad portuaria es el ente que gestiona la infraestructura y la superestructura pesada, mientras que las empresas privadas pueden ofrecer servicios comerciales, pero siempre con los medios proporcionados por la autoridad portuaria.

● Landlord port: En este tipo de puertos, la autoridad portuaria decide sobre el uso de las infraestructuras y los espacios, pero toda su gestión está a cargo de empresas privadas. El papel de la autoridad portuaria en este caso es el de órgano regulador. Normalmente son las empresas privadas también las que desarrollan la superestructura pesada.

Puerto de servicio privado. Es aquel en donde sólo se prestan servicios a empresas vinculadas jurídica o económicamente con la sociedad portuaria propietaria de la infraestructura.

En general, la actividad portuaria requiere de la coordinación e integración de los actores públicos y privados (del orden nacional y territorial), para asegurar los flujos eficientes de contenedores y carga a lo largo de los diferentes niveles de la cadena logística, para lo que se propone la conformaciónde un Port Community System (PCS) son considerados como una plataforma electrónica cuya función principal consiste en conectar los diferentes sistemas operados por las organizaciones presentes en un puerto22 . La razón principal para establecer una plataforma PCS se fundamenta en que los actores portuarios y logísticos hacen uso de una gran cantidad de información para realizar los procesos relacionados con las operaciones portuarias, marítimas, transporte y logística de mercancías. Como resultado de lo anterior, la comunidad portuaria debe gestionar un proceso de cambio e innovación para alcanzar mejores estándares y calidad de servicios. Para lograr el máximo grado de eficiencia en toda la cadena logística, los miembros de esta comunidad deben colaborar estrechamente en los procesos de innovación tecnológica y así situarse en una posición competitiva dentro del sector.

Con la integración entre diferentes sistemas de la comunidad que ofrece un PCS se puede simplificar, estandarizar y acelerar del intercambio de información entre los participantes de la cadena logística. También cumplen el objetivo de potenciar la eficiencia de las interacciones entre los distintos actores privados y los organismos gubernamentales, como las aduanas y las autoridades marítimas y portuarias que tienen que autorizar, controlar, supervisar y verificar los procesos portuarios.

Relaciones económicas entre actores

Se señala que los operadores portuarios derivan sus ingresos de las tarifas cobradas a los usuarios por los servicios ofrecidos en las terminales y pagan contraprestaciones al Estado por la utilización de las aŕeas e infraestructuras del sistema portuario. }

La contraprestación portuaria es así la retribución al Estado por la utilización de forma exclusiva y temporal de los bienes de uso público prioridad de la nación, complementada con unas variables económicas y financieras entre las cuales se encuentra la rentabilidad que debe percibir el inversionista privado.

Las tarifas corresponden al precio pagado por el usuario o consumidor de un servicio público al Estado o al concesionario, a cambio de la prestación del servicio. Existen esquemas de fijación libre de tarifas por parte de los concesionarios, o esquemas de tarifas reguladas por el estamento público. Su importancia en el transporte marítimo radica en que son uno de los gastos principales que deben asumir las navieras, y a la vez, tienen alta relevancia como fuente de ingresos de las autoridades portuarias (Mansanet & Ferrer, 2015). Así mismo, tienen alta capacidad de determinar el tráfico tratado por un puerto, en tanto su reducción supondría un aumento de la demanda, al ofrecer un aumento en el atractivo y competitividad de este; por el contrario, el alza de tarifas reduciría el tráfico, pues significaría menor competitividad.

Mar. 10 de May. de 2022

Gobierno-Servicios públicos-agua y saneamiento. Intervención Camilo Sánchez, Presidente de Andesco sobre el sector servicios públicos en seminario La República

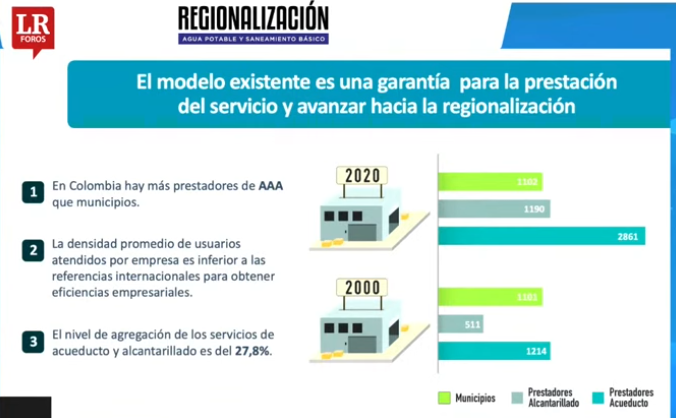

La Superintendencia de Servicios Públicos tiene 3082 empresas que le rinden cuentas. Son 1.102 municipios con 3082 empresas, pero a estas se suman 10 mil acueductos comunitarios que están en cada municipio en donde se reúnen 5, hacen su tubería y ponen un pequeño acueducto, lo que no es ideal por que si no tienen recurso para aportar a la Superintendencia menos si se les daña una guaya o un tubo no tiene plata para reparar o mantenerse en el tiempo.

Se está avanzando en tener la regionalización con dos empresas fundamentales que son AAA y EPM, demostrando que lo público, lo privado y lo mixto son pertinentes para la operación del sector.

Con estas empresas que son los lideres en las regiones se logrará sostenibilidad y economías escala logrando viabilidad económica y social. Pero se requieren recursos, este modelo no cierra solo por lo que esta bien canalizar adecuadamente los subsidios que entrega el gobierno nacional para usarlos de la mejor manera.

El matrimonio de la vivienda y los servicios públicos es indisoluble, fundamental que reactiva la economía y llega a los territorios y hace que haya valor agregado.

En los objetivos de desarrollo del milenio esta asociado al consumo responsable de los usuarios es importante. El país tiene desafíos con sostenibilidad para dar continuidad y calidad. En este sentido un comentario al margen: en recolección de residuos, se tendrá toda la flota a gas y eléctrica

Hay un mercado gigante y hasta el momento 22 empresas cumplen los requisitos para el esquema de regionalización, plenamente cumplen 4 los requisitos y visibilizaron el proceso, 18 están en trámite.

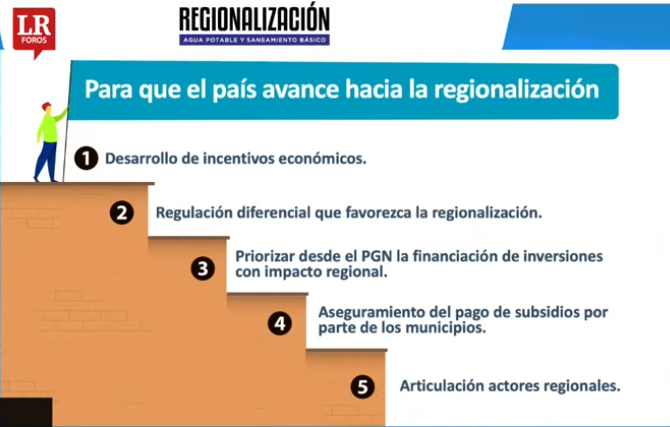

Para que haya un mayor desarrollo del sector en estas políticas se requiere el avanzar en los incentivos económicos, una regulación diferencial que favorezca la regionalización, priorizar desde el PGN la financiación de inversiones con impacto regional, el aseguramiento del pago de subsidios por parte de los municipios y la articulación de los actores regionales.

En el balance sectorial durante este gobierno se encuentra en agua 2,5 millones de colombianos con acceso al agua potable por primera vez, de los 4 que representan el compromiso ODS a 2030.

La dinámica positiva en la construcción de vivienda favorece la ampliación de la infraestructura de servicios públicos: señalaba el Minvivienda en el mes de marzo que se pasó de 140 mil a 260 mil viviendas promedio anuales.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 12 de May. de 2022

Gobierno-Infraestructura. DNP Borrador Documento CONPES política portuaria (2). Diagnóstico y evaluación de la capacidad portuaria, proyección de necesidades

En el diagnóstico se presentan 7 aspectos relacionados con el crecimiento desordenado de la capacidad portuaria, la desarticulación de la planeación nacional y territorial en la actividad portuaria, la ineficiencia en la inversión en infraestructura y debilidad en incentivos al inversionista privado, la complejidad del esquema regulatorio y contratos de concesión con vencimiento próximo, multiplicidad de esquemas de contraprestación portuaria, la dispersión de funciones y actividades de las entidades del sector transporte y la ausencia de visión de sostenibilidad ambiental y retraso en incorporación de buenas prácticas.Destacamos lo relacionado con

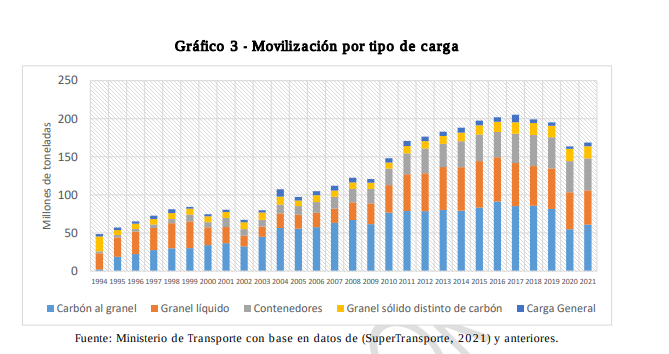

En cuanto a la capacidad de carga, el documento establece que la el ector cuenta con una capacidad instalada de 467 MT/año, mientras que la movilización de carga cuando ha registrado máximos históricos ha llegado a los 200 MT/año.

Señala que ante mayores requiermientos de capacidad, debe propenderse por el incremento de las eficienca sen el uso de la infraestructura disponible antes que construir infraestructura adicional. En los puertos el 82% del movimiento de carga corresponde al comercio exterior, los trasbordos el 12%, el cabotaje 4% y el transporte fluvial el 2%.

El carbón y los grandes líquidos aportan el 69% de la carga movilizada en los puertos, siendo el carbón el 33% mientras el granel líquido participa con el 27%.

Al día de hoy el país cuenta con 97 concesiones portuarias señalando el documento que esta cifra es producto de un gran crecimiento y un proceso de planificación deficiente

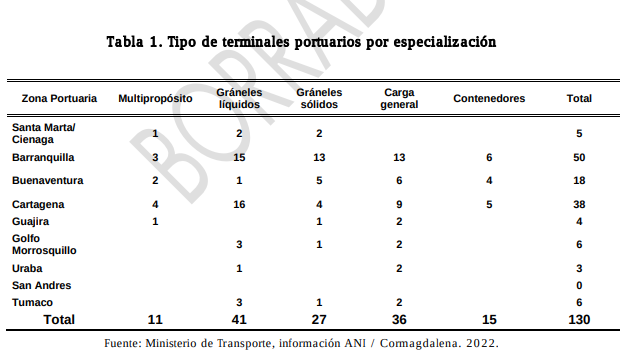

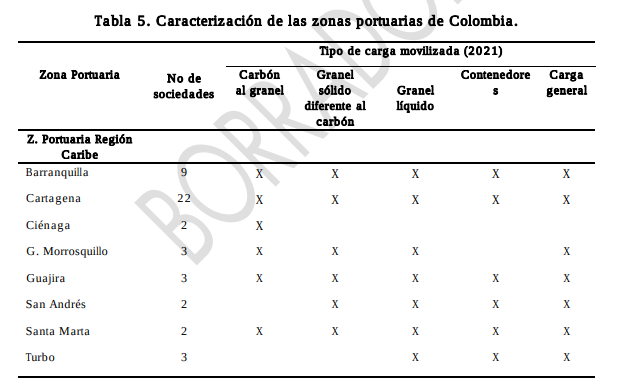

En cuanto a la cantidad y distribución geográfica de las zonas y terminales portuarias, documento señala que el país hay 130 terminales portuarios distribuidos por región como en el siguiente cuadro:

El documento señala que la capacidad instalada en las múltiples infraestructuras portuarias arroja suficiencia pero se identifican algunas necesidades:

Los análisis realizados, orientados a la proyección de necesidades, permitieron identificar algunas problemáticas sobresalientes del sector portuario, que fueron agrupadas de la siguiente manera:

I. Desbalance entre la oferta de servicios portuarios entre el litoral Atlántico y Pacífico, lo que impone restricciones tanto a la accesibilidad de productos nacionales a nuevos mercados como a la oferta de servicios portuarios hacia rutas que operen en el Océano Pacífico.

II. Diferencias entre las condiciones de oferta de servicios entre terminales de servicio público y terminales de servicio privado, en especial para el manejo de carbón e hidrocarburos.

III. Necesidad de ampliar la capacidad portuaria en el litoral Pacífico hacia 2030 en granel sólido (8MTA), carbón (44 MTA) e hidrocarburos (34MTA).

IV. Necesidad de ampliar la capacidad portuaria en el litoral Atlántico hacia 2030 en granel sólido (10MTA), carbón (38 MTA) e hidrocarburos (40MTA).

V. Se sugirió así mismo la creación de una nueva zona portuaria principal en el Pacífico Norte y se presentaron prediseños para la terminal portuaria. VI. Congestión en algunas zonas portuarias dedicadas a la movilización de hidrocarburos (Santa Marta), carbón (Guajira) y granel Sólido (Buenaventura). Posteriormente, como resultado de la entrada en operación de nuevas concesiones portuarias o la ampliación de terminales existentes, se desarrollaron infraestructuras portuarias, sumado a que las condiciones de varios sectores productivos cambiaron sustancialmente en Colombia:

● Entró en operación el puerto de servicio público de contenedores de Aguadulce (que incluye instalaciones de granel sólido) y la modificación de otros contratos de concesión para ampliar la capacidad de distintos segmentos de carga.

● La ampliación y entrada en funcionamiento de cargue directo de carbón en los terminales portuarios de Cerrejón (Guajira) y Puerto Drummond (Ciénaga), así como la entrada en operación de Puerto Nuevo en Ciénaga que implementó también esta tecnología.

● La importancia de los puertos de Cartagena y Buenaventura en el tráfico de trasbordo de contenedores, cuya cifra ha ascendido a más de 2millones de TEU por año.

● Entró en operación el terminal de regasificación del Atlántico en Cartagena y la UPME prepara la licitación para el terminal del Pacífico.

● Ocensa migró su contrato de concesión portuaria de servicio privado a servicio público y con la ley 1682 de 2013 se permitió que las instalaciones de servicio privado de hidrocarburos pudiesen movilizar carga de terceros bajo ciertas condiciones.

● La llegada de visitantes extranjeros en cruceros ha sido una apuesta de Colombia en los últimos años para el desarrollo del turismo náutico. Durante la última temporada llegaron al país alrededor de 234 cruceros, un incremento del 341 por ciento en comparación con los 53 cruceros que arribaron a Colombia en 2006, teniendo en cuenta que de las 50 líneas internacionales que existen, 33 arriban a Colombia.

Atendiendo estas consideraciones y teniendo en cuenta las nuevas tendencias del mercado de la industria marítima27, el Departamento Nacional de Planeación evidenció la necesidad de actualizar las estimaciones de la demanda y la capacidad portuaria marítima de carga de trasbordo, comercio exterior, y pasajeros para los litorales Pacífico y Caribe colombianos, con el propósito de proponer nuevas acciones de política pública de corto, mediano y largo plazo, y promover el aprovechamiento y la optimización de la capacidad de la infraestructura existente.

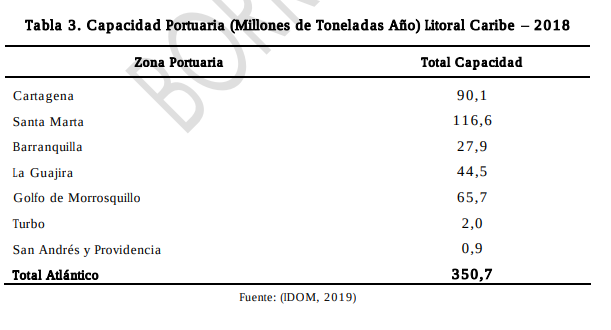

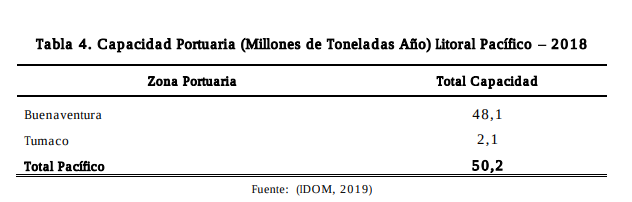

El estudio comprendió todas las terminales y zonas portuarias con vocación marítima del país, y las solicitudes en estado avanzado que estuviesen evaluando las entidades concedentes28, obteniendo la información presentada en la Tabla 2. Contratos de concesión evaluados en el estudio - 2019, que evidencia el crecimiento y funcionamiento del sistema portuario marítimo.

Como producto, se establecieron las capacidades por zona portuaria presentadas en la Tabla 3. Capacidad Portuaria (Millones de Toneladas Año) Litoral Caribe 2018 y la Tabla 4. Capacidad Portuaria (Millones de Toneladas Año) Litoral Pacífico 2018, confirmando el desbalance de capacidad entre los dos litorales.

En general, se obtuvo un aumento de capacidad portuaria, pasando de 263 millones de toneladas en 2010, a 401 millones de toneladas en 2018 (IDOM, 2019). Esta capacidad muestra la disparidad entre los litorales Caribe y Pacífico, pues mientras que el Caribe tiene un poco más del 85% de la capacidad total del país, la del Pacífico no alcanza el 15%; así mismo se estableció que la estrategia contemplada en el documento CONPES 3744 de 2013, de priorizar el otorgamiento de terminales de servicio público o la modificación de contratos que migraran de servicio privado a servicio público generó que se pasara de una capacidad de servicio privado del 61% y de servicio público del 39% en 2010 a un 53% y 47%, respectivamente, en 2018.

Estimaciones del estudio, señalan que para 2023 el país aumentaría su capacidad en 62 millones de toneladas, alcanzando los 463 millones de toneladas año gracias a la entrada en funcionamiento de ampliaciones previstas en los dos. A partir de los resultados del modelo de transporte se evaluó, además, la evolución del índice de saturación, manteniendo la capacidad actual, con el objetivo de visualizar la ocupación de las diferentes zonas portuarias y las alertas de saturación -índice de saturación superior al 75%-, para establecer un plan de acción con inversiones sobre la capacidad en caso de ser necesario.

Los análisis de nivel de ocupación llevados a cabo por zona portuaria y por tipo de carga, permitieron advertir algunas señales de alerta preventiva en las zonas portuarias de Santa Marta Ciénaga en carga general y granel líquido, con relaciones volumen/capacidad de 78% y 83% respectivamente; Turbo, en carga general, con 82%; y Morrosquillo, en granel sólido con 76%, para el caso del Atlántico. En el caso de Buenaventura, en el litoral Pacífico, el granel líquido arrojó una saturación del 75%. En resumen, el estudio de demanda y capacidad portuaria arrojó que el país actualmente cuenta con suficiente capacidad portuaria y el desafío consiste en la maximización del uso de la infraestructura existente.

Escasos incentivos para la inversión privada

Se destaca el hecho de que las dinámicas del negocio portuario han sobrepasado con creces las previsiones sobre las cuales fue inicialmente planteado el desarrollo y gestión de esta infraestructura. Variables endógenas propias del sector marítimo portuario, local, regional y global; y exógenas relacionadas a las dinámicas económicas globales, han originado, por ejemplo, cambios significativos en las condiciones sobre las cuales fueron planteados instrumentos del desarrollo de los proyectos portuarios como los planes de inversión. Lo anterior quiere decir que hay planes de inversión en los cuales se consignan compromisos contractuales, que se retrasan por razones que pueden ser atribuibles a:

(i) sobredimensionamiento o infradimensionamiento de la infraestructura con el paso del tiempo.

(ii) obsolescencia tecnológica.

(iii) posibilidad de ajuste del plan de inversiones acorde con las necesidades del mercado.

Esta problemática se hace patente al final de las concesiones y se refiere a las necesidades de inversión que demandan los niveles de servicio en los puertos en determinado momento, considerando que el concesionario ya ha ejecutado el plan de inversiones previsto en el contrato. Lo anterior significa que, acercándose el vencimiento del plazo máximo de los contratos de concesión y sus adiciones cuando a ello haya lugar, parecería no haber incentivos suficientes para mantener los niveles de servicio de los puertos, lo que podría afectar negativamente la dinámica del comercio internacional por falta de competitividad frente a otros litorales del continente. Bajo ese entendido, aspectos como el plazo y el valor del contrato, así como las restricciones a la adecuación de las condiciones de los contratos de concesión pueden resultar relevantes a los fines de resolver los retos antes mencionados (CEPAL, 2021)

Lun. 09 de May. de 2022

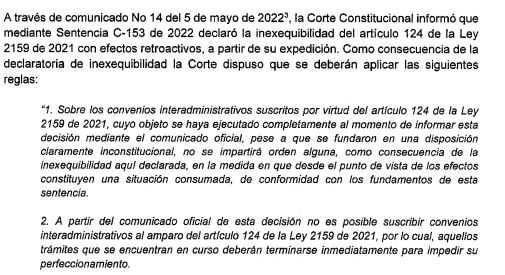

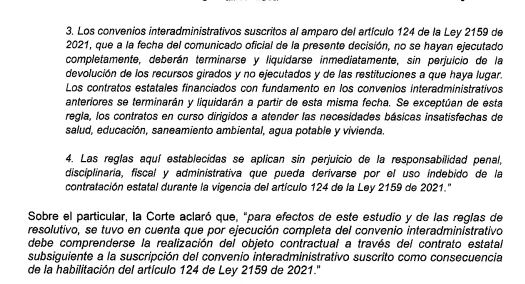

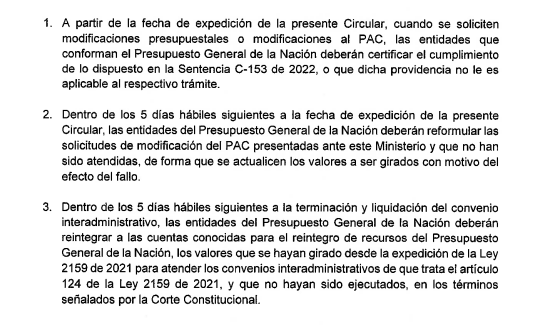

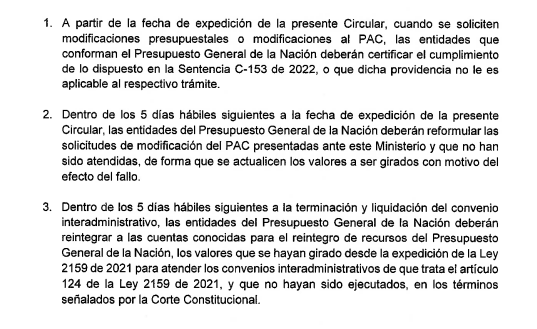

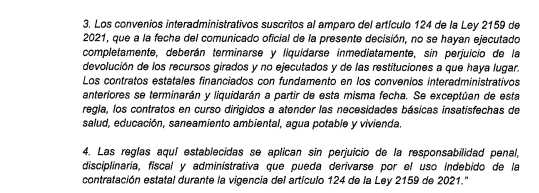

Gobierno-Hacienda. Circular externa 012 del 6 de Mayo de 2022,sobre la aplicación de la sentencia C-153 de 2022 relacionada con la inexequibildad del artículo que permitía realizar convenios interadministrativos durante la ley de garantías

El artículo analizado por la corte fue:

ARTíCULO 124. Con el propósito de promover la reactivación económica y la generación de empleo en las regiones, a partir de la publicación de la presente ley y durante la vigencia fiscal 2022, la Nación podrá celebrar convenios interadministrativos con las entidades territoriales para ejecutar programas y proyectos correspondientes al Presupuesto General de la Nación. La presente disposición modifica únicamente en la parte pertinente el inciso primero del parágrafo del artículo 38 de la Ley 996 de 2005.

La sentencia indica que:

En atención a lo anterior, el ministerio de hacienda establece:

Texto completo:

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Lun. 09 de May. de 2022

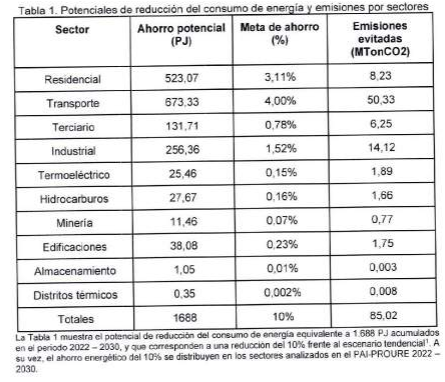

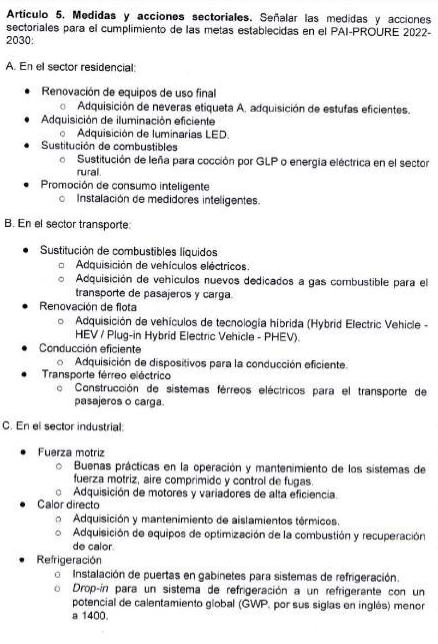

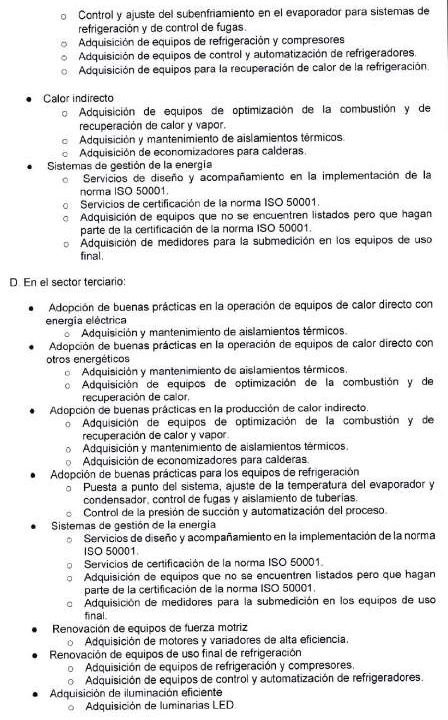

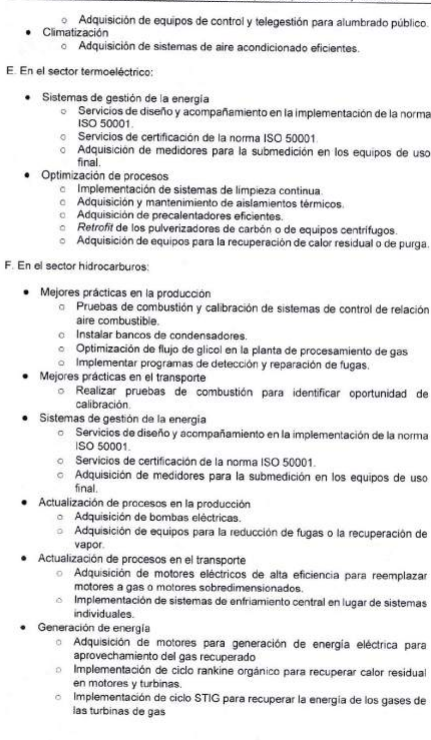

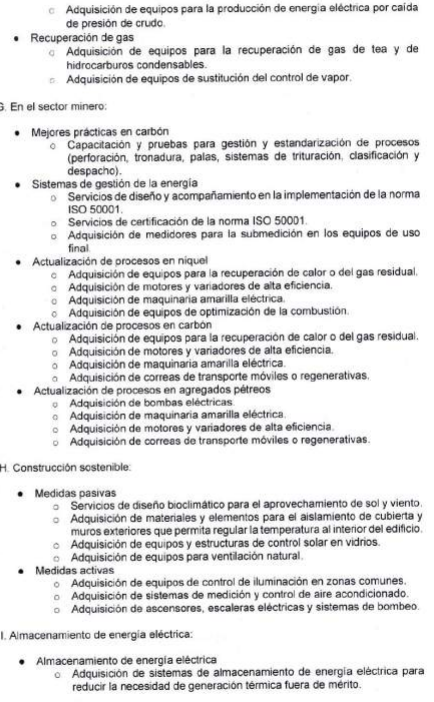

Gobierno-Energía. Resolución 40156 del 29 de Abril de 2022, por la cual se adopta el Plan de Acción Indicativo 2022-2030 para el desarrollo del Programa de Uso Racional y Eficiente de la Energía, PROURE, que define objetivos y metas indicativas de eficiencia energética, acciones y medidas sectoriales y estrategias base para el cumplimiento de metas y se adoptan otras disposiciones

En nuestro boletín normativo de Febrero 17, realizamos la reseña del PROURE, en sus componentes sectoriales. Anexamos la resolución y texto definitivo de este documento que definió los potenciales de reducción del consumo de energía y emisiones por sectores, así como las acciones que deberán adelantar las empresas de cada sector para lograr estos objetivos.

El detalle de estas acciones e inversiones se desarrolla en el siguiente documento

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Resolucion_40156_2022_MME.pdf

https://www1.upme.gov.co/DemandayEficiencia/Documents/PROURE/Documento_PROURE_2022-2030_v4.pdf

May. 02 - May. 05 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 05 de May. de 2022

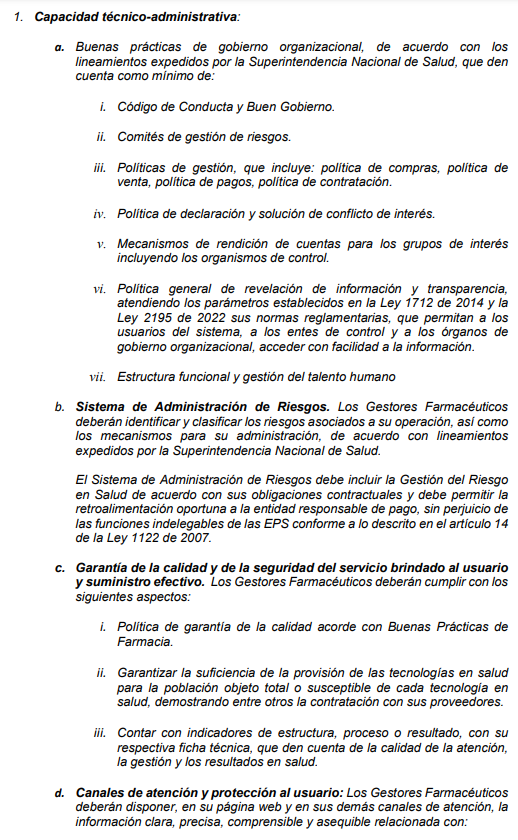

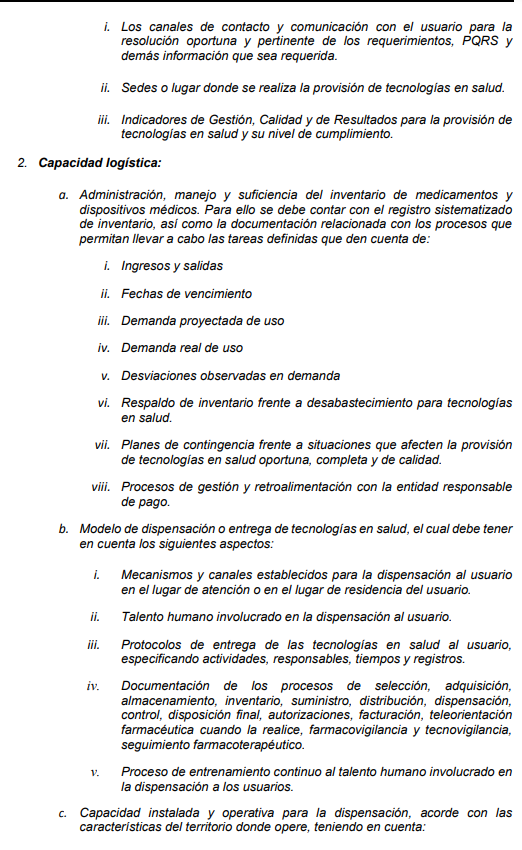

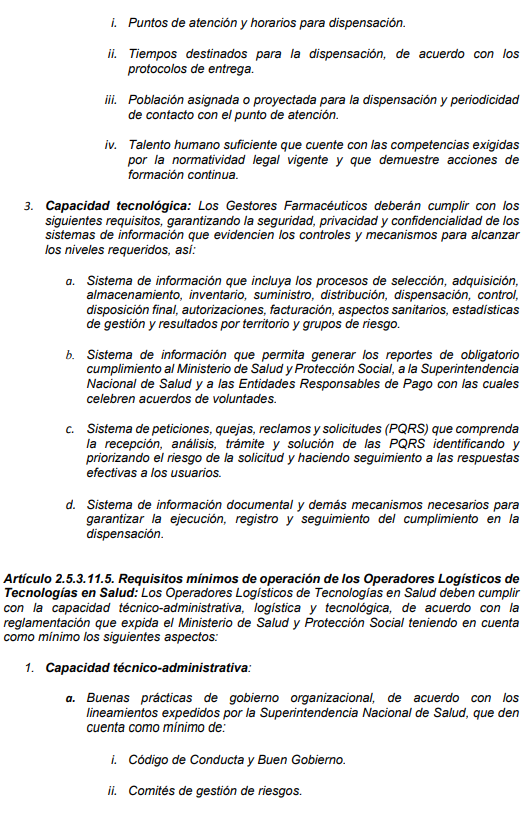

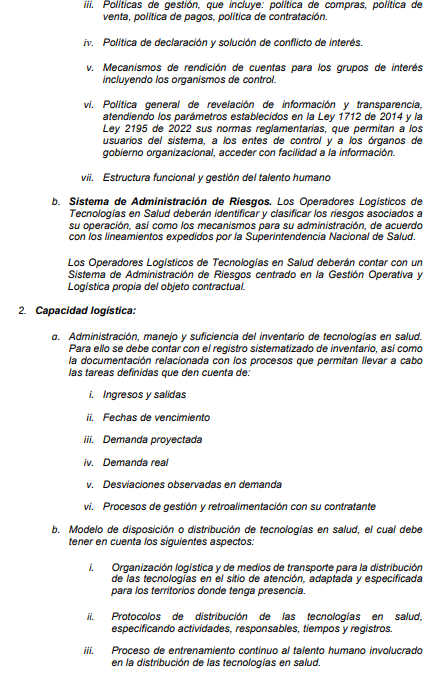

Gobierno-Salud. Minsalud. Proyecto de decreto en relación con los requisitos financieros y de operación de los gestores farmacéuticos y los operadores logísticos de tecnologías en salud

En sus consideraciones este proyecto de decreto señala el artículo 243 de la Ley 1955 de 2019, donde se incluyen los Operadores Logísticos de Tecnologías en Salud y los Gestores Farmacéuticos como integrantes del Sistema General de Seguridad Social en Salud SGSSS, señalando que se reglamentarán los requisitos financieros y de operación de estos integrantes.

Así mismo, la ley 1966 de 2019 establece que los gestores farmacéuticos podrán ser los operadores logísticos, cadenas de droguerías, cajas de compensación y/o establecimientos de comercio, entre otros, cuando relación la dispensación ambulatoria en establecimientos farmacéuticos los afiliados del Sistema General de Seguridad Social en Salud por encargo contractual de las EPS, IPS y de otros actores del sistema.

En atención a estas consideraciones la parte resolutiva modifica y adiciona el decreto 780 de 2016:

|

Decreto 786 de 2016 |

Proyecto de decreto |

|

Artículo 2.2.3.10.2. Campo de aplicación.

Las disposiciones del presente Capítulo se aplicarán a los prestadores de servicios de salud, incluyendo a los que operen en cualquiera de los regímenes de excepción contemplados en las normas vigentes, a todo establecimiento farmacéutico donde se almacenen, comercialicen, distribuyan o dispensen medicamentos o dispositivos médicos, en relación con el o los procesos para los que esté autorizado y a toda entidad o persona que realice una o más actividades y/o procesos propios del servicio farmacéutico.

Parágrafo. Se exceptúan de la aplicación de las disposiciones contenidas en el presente Capítulo a los laboratorios farmacéuticos cuyo funcionamiento continuará regido por las normas vigentes sobre la materia. |

Modifica artículo 2.2.3.10.2.

Las disposiciones del presente Capítulo se aplicarán a los prestadores de servicios de salud, incluyendo a los que operen en cualquiera de los regímenes de excepción contemplados en las normas vigentes, a todo establecimiento farmacéutico donde se almacenen, comercialicen, distribuyan o dispensen medicamentos o dispositivos médicos en relación con el o los procesos para los que esté autorizado iii) los gestores farmacéuticos y los operadores logísticos de tecnologías en salud definidos en el artículo 2,5,3,11,3 del presente decreto y a toda entidad o persona que realice una o más actividades y/o procesos propios del servicio farmacéutico.

Parágrafo. Se exceptúan de la aplicación de las disposiciones contenidas en el presente Capítulo a los laboratorios farmacéuticos cuyo funcionamiento continuará regido por las normas vigentes sobre la materia. |

|

Artículo 2.2.3.10.3. Definiciones Atención farmacéutica. Es la asistencia a un paciente o grupos de pacientes, por

Estudios de utilización de medicamentos. Son aquellas investigaciones que se Evento adverso. Es cualquier suceso médico desafortunado que puede presentarse

Farmacoepidemiología. Es el estudio del uso y efecto de los medicamentos en un

Es característica

Perfil farmacoterapéutico. Es la relación de los datos referentes a un paciente, su

Servicio de información de medicamentos. Es el conjunto de actividades

|

Artículo 2.2.3.10.3. Se modifican las siguientes definiciones:

|

|

Obligaciones del dispensador. Son obligaciones del dispensador:

1. Verificar que la prescripción esté elaborada por el personal de salud competente y autorizado y que cumpla con las características y contenido de la prescripción, establecidos en el presente Capítulo.

2. Verificar que las preparaciones: magistrales, extemporáneas, estériles; nutrición parenteral; y, mezclas de medicamentos oncológicos, contengan en el rótulo o etiquetas la información sobre el paciente hospitalizado o ambulatorio, según el caso; de la preparación o de la mezcla; y, la firma del responsable.

3. Exigir la prescripción para aquellos medicamentos en los que aparezca en la etiqueta la leyenda "Venta Bajo Fórmula Médica".

4. No dispensar y consultar al prescriptor cuando identifique en una prescripción posibles errores, con el fin de no incurrir en falta contra la ética profesional.

5. Verificar y controlar que los medicamentos dispensados correspondan a los prescritos.

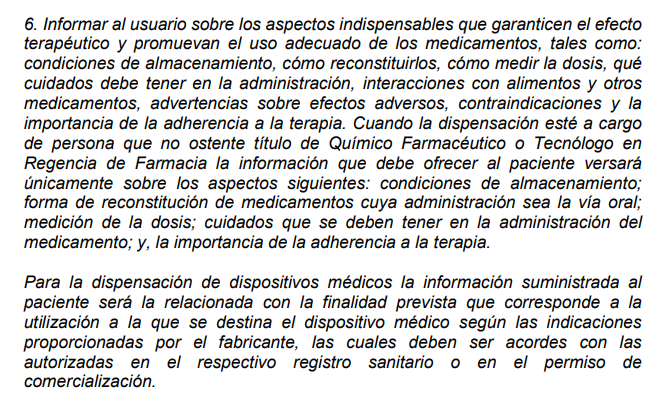

6. Informar al usuario sobre los aspectos indispensables que garanticen el efecto terapéutico y promuevan el uso adecuado de los medicamentos, tales como: condiciones de almacenamiento, cómo reconstituirlos, cómo medir la dosis, qué cuidados debe tener en la administración, interacciones con alimentos y otros medicamentos, advertencias sobre efectos adversos, contraindicaciones y la importancia de la adherencia a la terapia. Cuando la dirección técnica de la Droguería, esté a cargo de persona que no ostente título de Químico Farmacéutico o Tecnólogo en Regencia de Farmacia la información que debe ofrecer al paciente está señalada en el artículo 2.5.3.10.3 del presente decreto.

7. Brindar a los usuarios pautas sobre el uso adecuado de los medicamentos de venta sin prescripción facultativa o de venta libre. 8. Recibir la capacitación ofrecida por las entidades oficiales o de otros actores del Sector Salud y/o capacitarse continuamente en los conocimientos teóricos y destrezas necesarias en el ejercicio del cargo u oficio, a fin de ir aumentando progresivamente las competencias laborales. |

Modifica el artículo Artículo 2.5.3.10.18. Obligaciones del dispensador. Se modifican las obligaciones número 6,:

|

Se adiciona a este decreto el capítulo 11 sobre los gestores farmacéuticos y operadores logísticos en tecnologías en salud:

El objeto de este capítulo es regular los requisitos operativos y financieros de los Gestores Farmacéuticos y los Operadores Logísticos de Tecnologías en Salud:

Aplica a los Gestores Farmacéuticos y los Operadores logísticos de Tecnologías en Salud, en relación con los requisitos de capacidad técnico administrativa, logística, tecnológica y financiera.

Se definen en el decreto que son los gestores farmacéuticos, los operadores logísticos de Tecnologías en Salud, requisitos de operación, capacidad técnico – administrativa, logística, tecnológica y requisitos financieros.

Los requisitos mínimos de operación de los gestores farmacéuticos son capacidad técnico adminstrativa, logística y tecnológica, de acuerdo con la reglamentación que expida el Minsalud y Protección Social, teniendo en cuenta como mínimo los siguientes aspectos:

Mié. 04 de May. de 2022

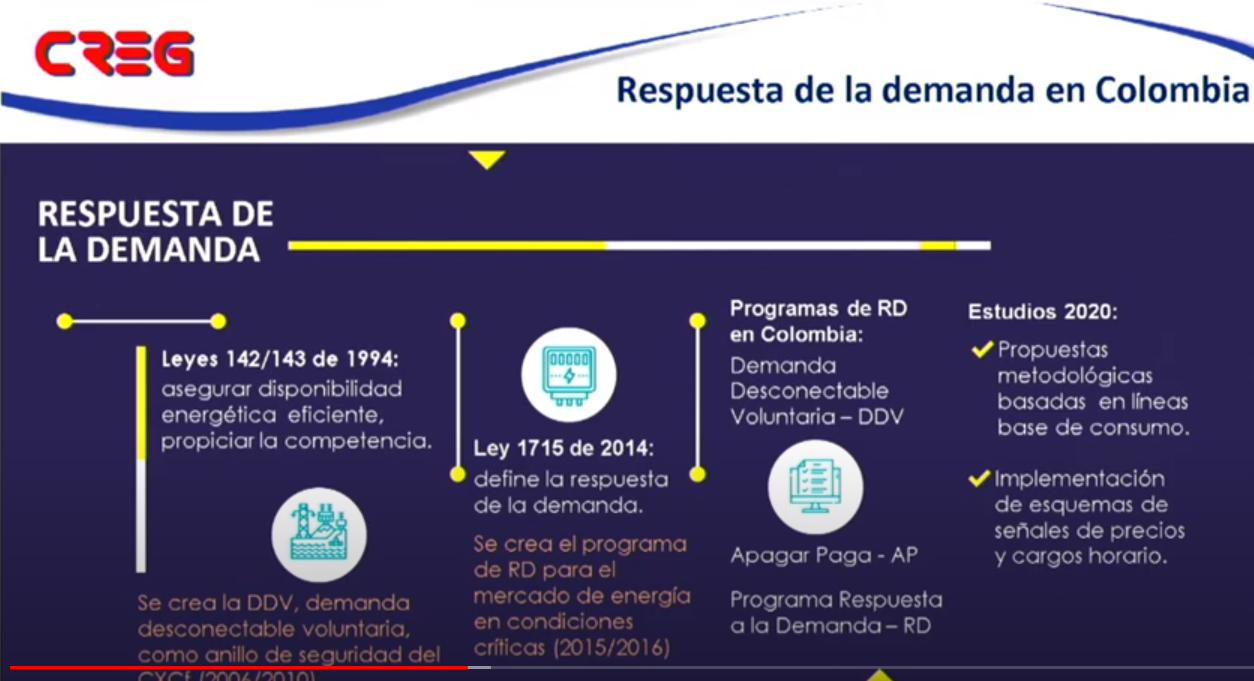

Gobierno-Energía. Respuesta de la demanda, factor clave para el éxito (1). Aspectos generales, beneficios y marco regulatorio vigente. Panel Colombia Genera. CREG. José Fernando Prada

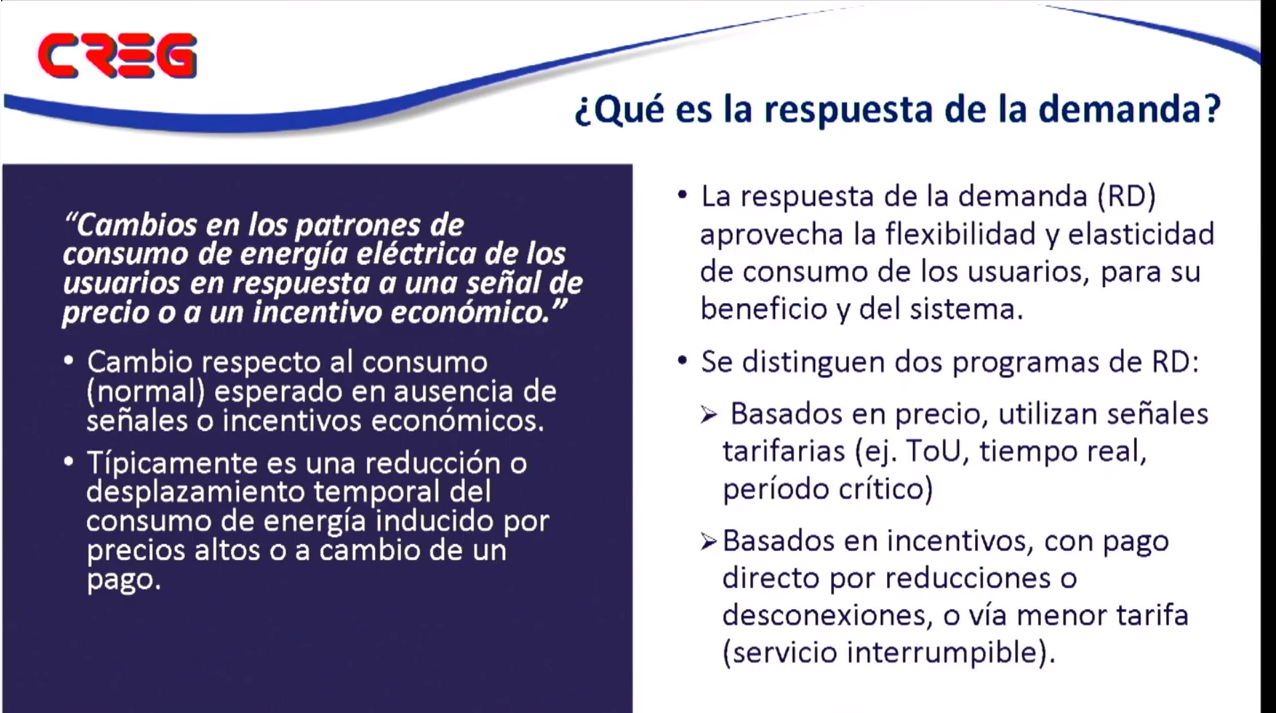

La respuesta a la demanda son los cambios en los patrones de consumo de energía eléctrica en respuesta a una señal de precio o incentivo económico. Se plantea entonces la necesidad de medir este cambio respecto al patrón normal y como reaccionar al incentivo o señal de precio desconectando o aplazando a otra hora el consumo.

Este aspecto define la flexibilidad que tienen los usuarios para producir un beneficio económico a partir de estos incentivos o señales. Se distinguen dos tipos de respuesta a la demanda los basados en precio y los basados en incentivos:

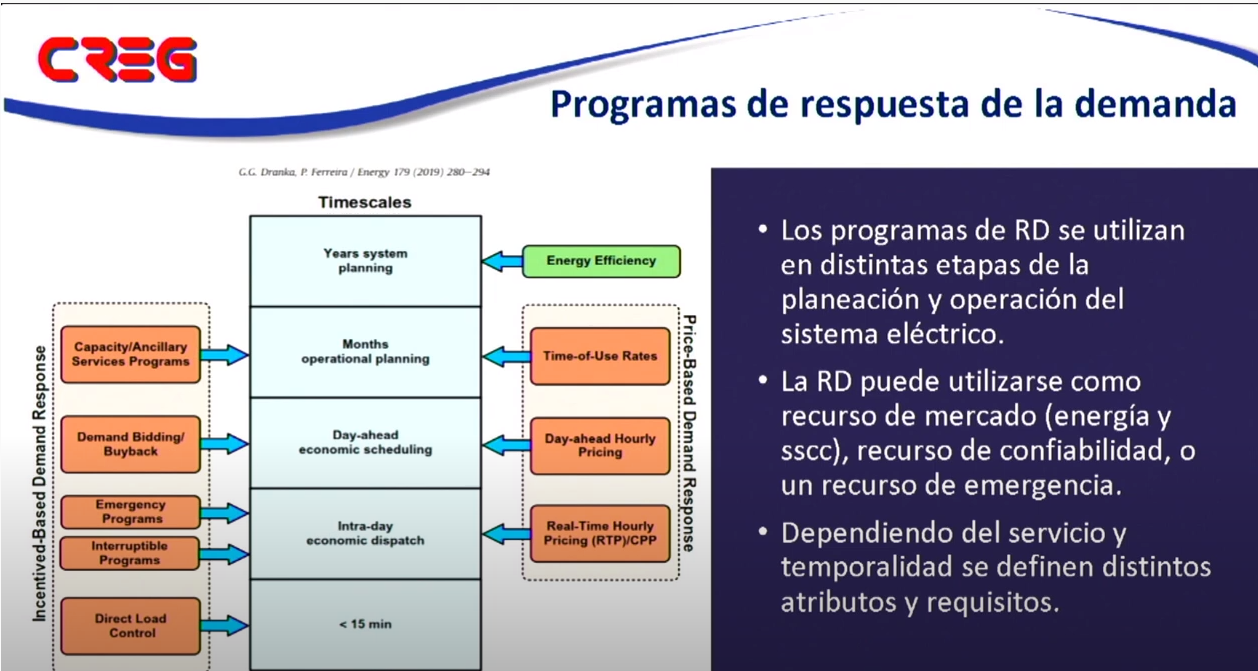

La respuesta a la demanda se organiza por medio de programas a diferentes plazos y etapas de la planeación y operación del sistema eléctrico, empezando desde la planeación del sistema con años de anticipación hasta la planeación operativa del despacho diario o en tiempo real.

Se hace una distinción de lo que es eficiencia energética y respuesta de la demanda. La eficiencia energética es cuando los usuarios capturan inmediatamente los ahorros que representa un menor consumo de energía conocido mas bien como gestión de la demanda.

Hay otro tipo de programas que si son respuesta a la demanda como aquellos basados en señales de precios o de incentivos. Pueden utilizarse como recursos de mercado (operación de área en el despacho), cómo recursos de confiabilidad (experiencia colombiana) y dependiendo del servicio que se presta, de la temporalidad, se definen los atributos y requisitos donde puede ser presentar unas ofertas hasta servicios muy controlados como el operador que tiene un control directo de su consumo variándolo en plazos muy cortos de incluso 10 o 15 minutos.

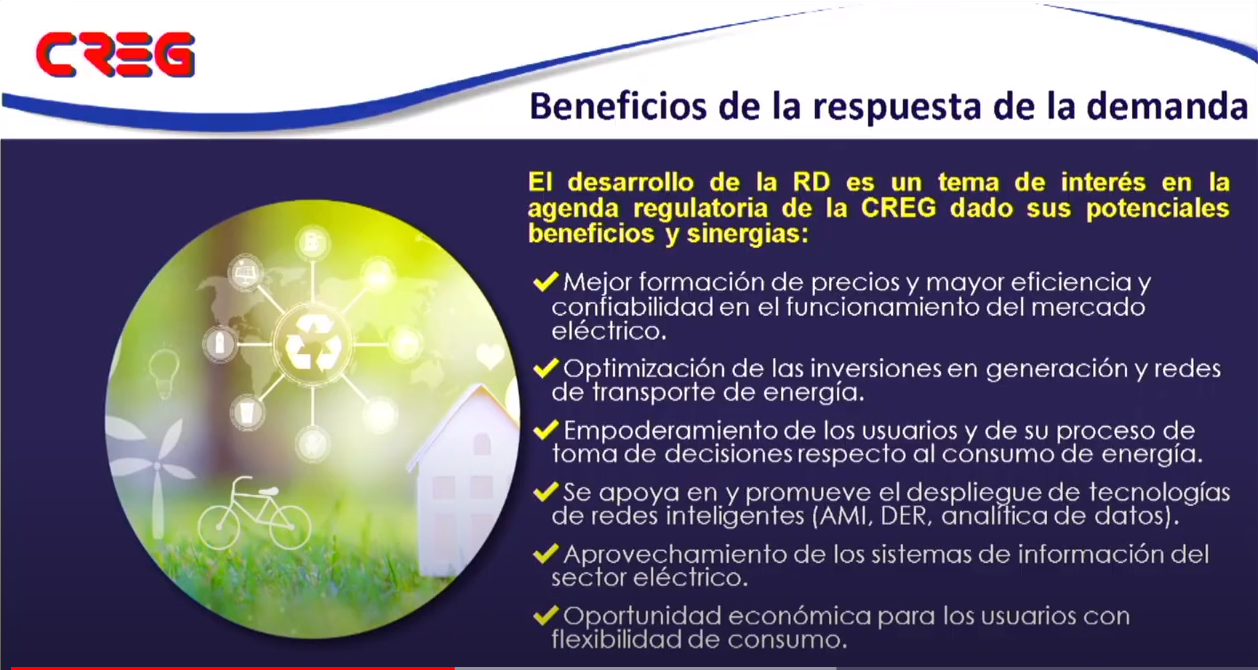

Hay beneficios que se esperan capturar como una mejor formación de precios, mayor eficiencia y confiabilidad en el funcionamiento el mercado eléctrico, optimización del tema operativo y la planeación como en el beneficio de desplazar los tipos de consumo a los valles, permite optimizar las inversiones aplazándolas hasta cuando sea realmente necesario

Empoderamiento de los usuarios y su toma de decisiones respecto al consumo de energía, con más herramientas a los usuarios o consumidores con un mayor conocimiento de como funciona el mercado y ser más activos en la gestión de su demanda.

Nuevas tecnologías conocidas bajo el tema de redes inteligentes, siendo apoyo y habilitador de la respuesta de la demanda

Oportunidad económica para usuarios con flexibilidad de consumo

En Colombia el desarrollo de este tema se ha construido un marco institucional desde la ley 142 y 143 con el principio de disponibilidad energía eficiente y propiciar la competencia, con otras normativas que se precisan definitivamente en la ley 1715 donde se destaca un programa de respuesta diario con condiciones específicas.

En esta normativa se trabaja en varios aspectos entre los que se encuentra el establecimiento de una línea de base de consumo y avanzar en la introducción de señales de precio dentro de la estructura tarifaria que reflejen diferencias temporales o señales diferenciadas en el tiempo.

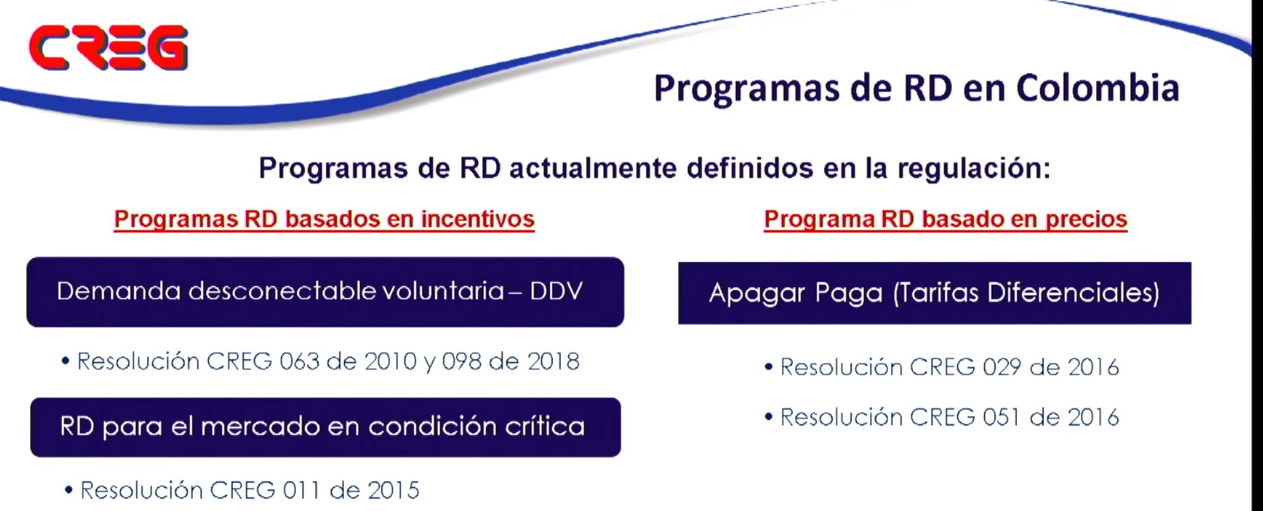

En Colombia en la normativa tienen definidos dos clases de programas de respuesta a la demanda basados en incentivos y en precios, siendo el de mayor evolución el de demanda desconectarle voluntaria -DDV-, donde se ha venido avanzando en pruebas de la verificación y en 2020 en medio de la pandemia que se tuvo un desafío en el tema de fronteras de DDV se tuvo que tomar medidas especiales para poder retomar en 2021 y 2022.

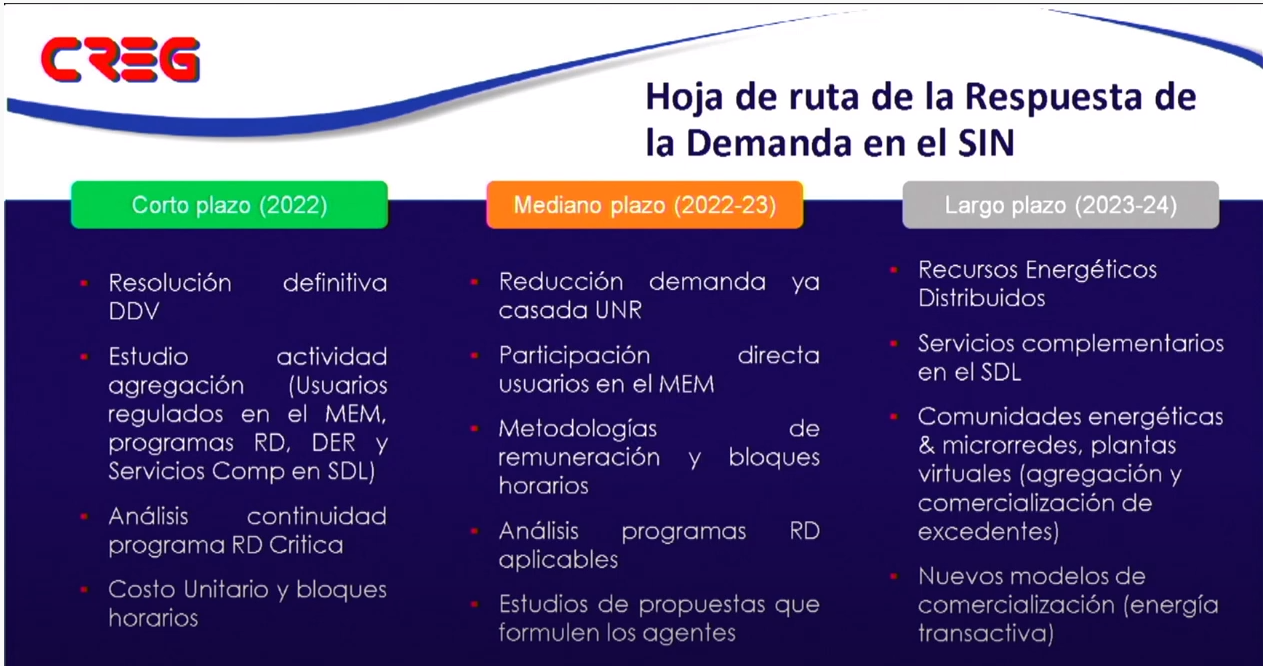

En 2021 se empezó a revisar la resolución de las reglas de DDV, la 146 de 2021, que se esta revisando y se promulgará durante este primer semestre. Se elaboró una hoja de ruta con el trabajo que debe realizarse en los próximos tres años.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 04 de May. de 2022

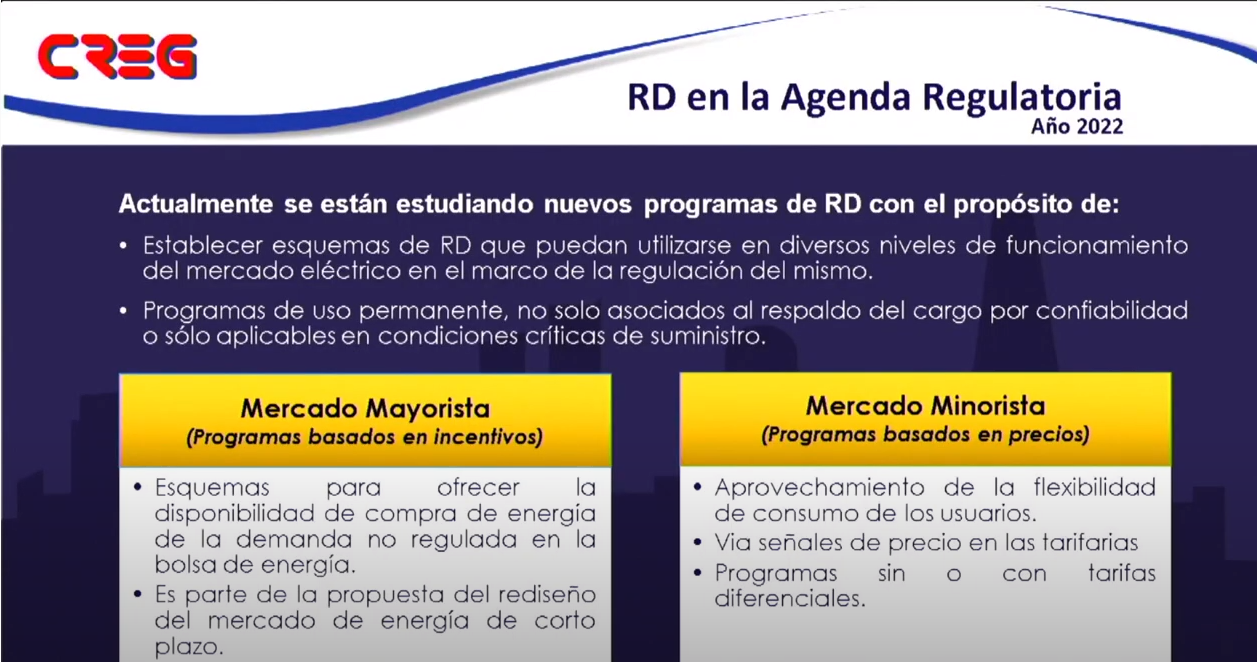

Gobierno-Energía. Respuesta de la demanda, factor clave para el éxito (2). Hoja de ruta y modernización del mercado energético hasta 2024 . Panel Colombia Genera. CREG. José Fernando Prada

La CREG señala que se quiere pasar de una planeación de año a año para tener un programa plurianual. Para el caso de respuesta a la demanda RD, se aspira a que sea utilizado este programa no solo como recurso de confiabilidad sino que sean programas de uso permanente, con dinámicas que aplicarían a la operación del mercado mayorista de energía.

La anterior es una de las propuestas que estarán incluidas en una gran propuesta de modernización del mercado de energía mayorista que tendrá otros elementos en despachos vinculante, mercados complementarios, mercados intradiarios y respuesta a la demanda.

También se está trabajando en programas que hagan parte del mercado minorista y que aprovechando la flexibilidad de consumo de los usuarios puedan basarse en opciones descentralizadas que no necesiten pasar por operador del mercado que puedan hacerse directamente con o sin señales deprecio pero con esquema descentralización de las transacciones que sea activa en el mercado minorista.

Estos programas pueden tener cabida en tres áreas: participación de la demanda en el mercado mayorista de energía, mecanismos de respuesta a la demanda RD y transacciones en el mercado minorista.

En cuanto a la participación de la demanda en el mercado mayorista y minorista, con una demanda activa (no pasiva como hoy) en el mercado mayorista y en el nuevo mundo del mercado minorista donde hay varias posibilidades como los recursos energéticos distribuidos, posibilidad de prestar servicios complementarios en redes de baja tensión, potencial de nuevos negocios en comunidades energéticas, microrredes, energía transactiva, entre otros.

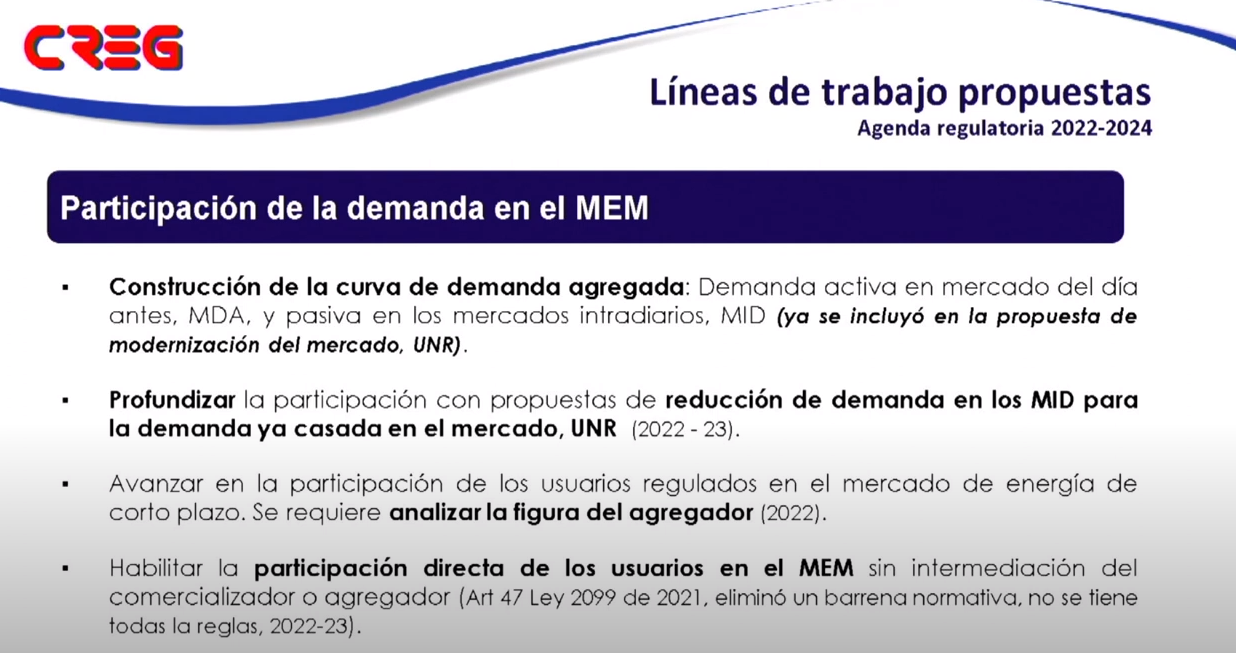

Se trabajará en la construcción de la curva de demanda agregada, una curva elástica activa que participará en el mercado mayorista, profundizar la participación de la demanda en los mercados intradiarios, que va en la propuesta de modernización del mercado. Avanzar en un tema que ha estado que es la regulación de los usuarios en los mercados de corto plazo o analizar el nivel en que un usuario puede optar por ser no regulado y esto lo habilite parta contar con mas herramientas estar en el mercado. La posibilidad e analizar la figura de agregador de demanda que sea necesario como intermediarios o sea útil o que establezca estos recursos y los pueda comercializar en el mercado.

Se estudiará la posibilidad de los usuarios de participar en el MEM era una barrera normativo en el mercado pero que se cambió en la ley de transición energética.

Respecto a mecanismos de RD vía precios o tarifas, se trabajará en el desarrollo de los estudios de 2020 mas la revisión de las fórmulas de costo unitario y varios componentes de la metodología tarifaria y varios que se agreguen para definir el costo del servicio. SE realizará un estudio sobre como definir la actividad de agregación de demanda en el mercado de energía, de este otro aspecto de la comercialización definir cuales son los beneficios, requisitos.

Hay que analizar de estos nuevos conceptos de negocio, se requieren análisis de impacto, factibilidad técnica, económica, de estos nuevos modelos de negocio se puede apropiar y aplicar en nuestro mercado.

En la siguiente diapositiva se presenta la hoja de ruta regulatoria hasta 2024

Lun. 02 de May. de 2022

Gobierno-Financiero. Instrucciones para promover la reactivación crediticia de manera sostenible. Circular número 009 de abril 29 de 2022

La Superintendencia Financiera de Colombia con el fin de promover la reactivación crediticia de manera sostenible mediante el acceso al crédito de los deudores y diferentes sectores de la economía que tengan obligaciones castigadas, considera necesario adicionar las instrucciones vigentes en materia de gestión de riesgo crediticio.

En virtud de lo anterior, esta Superintendencia, en ejercicio de las facultades, en especial las conferidas en los literales a. de los numerales 3 y 5 del artículo 326, el numeral 5 del artículo 97 del Estatuto Orgánico del Sistema Financiero (EOSF) y en los numerales 4 y 5 del artículo 11.2.1.4.2 del Decreto 2555 de 2010 imparte las siguientes instrucciones:

PRIMERA: Modificar el literal c del subnumeral 1.3.2.3.1, literal b. del subnumeral 1.3.3.1, subnumerales 2.2, 2.2.3, 2.3.1.1 y numeral 4, todos del Capítulo II “Reglas relativas a la gestión del riesgo crediticio” de la Circular Básica Contable y Financiera (CBCF) en materia de otorgamiento de crédito a deudores con obligaciones castigadas.

En el anexo modificatorio, incorpora las modificaciones resaltadas en amarillo:

La base de capital sobre la cual se aplicará la tasa de interés.

- Tasa de interés de mora.

- Las comisiones y recargos que se aplicarán.

- El plazo del préstamo (períodos muertos, de gracia, etc.).

- Condiciones de prepago.

- Los derechos de la entidad acreedora en caso de incumplimiento por parte del deudor.

- Los derechos del deudor, en particular los que se refieren al acceso a la información sobre la calificación de riesgo de sus obligaciones con la entidad acreedora, de acuerdo con lo dispuesto en el numeral 2.4.4 de este capítulo.

- En general, toda la información que resulte relevante y necesaria para facilitar la adecuada comprensión del alcance de los derechos y obligaciones del acreedor y los mecanismos que aseguren su eficaz ejercicio.

b. Selección de variables y segmentación de portafolios

En el proceso de otorgamiento se deben establecer, para cada uno de los portafolios identificados, las variables que con mayor significancia permitan discriminar los sujetos de crédito que se ajustan al perfil de riesgo de la entidad. La selección de estas variables de discriminación y la importancia relativa que se dé a cada una de ellas debe ser un elemento determinante tanto en el otorgamiento como en el seguimiento de los créditos de cada portafolio. En tal sentido, la metodología implantada debe considerar la combinación de criterios cuantitativos y cualitativos, objetivos y subjetivos, de acuerdo con la experiencia y las políticas estratégicas de la entidad. Esta metodología debe ser evaluada como mínimo dos (2) veces al año, al finalizar los meses de mayo y noviembre, con el fin de verificar su idoneidad, al igual que la relevancia de las variables.

Los procesos de segmentación y discriminación de los portafolios de crédito y de sus posibles sujetos de crédito, deben servir de base para su calificación. De igual forma, las metodologías y procedimientos implantados en el proceso de otorgamiento deben permitir monitorear y controlar la exposición crediticia de los diferentes portafolios, así como la del portafolio agregado, de conformidad con los límites establecidos por la junta directiva o el consejo de administración. Se deben señalar criterios sobre la forma como se orienta y diversifica el portafolio de crédito de la entidad, evitando una excesiva concentración del crédito por deudor, sector económico, grupo económico, factor de riesgo, etc.

c. Capacidad de pago del deudor

La evaluación de la capacidad de pago esperada de un deudor o proyecto a financiar es fundamental para determinar la probabilidad de incumplimiento del respectivo crédito. Para estos efectos, debe entenderse que el mismo análisis debe hacérsele a los codeudores, avalistas, deudores solidarios y, en general, a cualquier persona natural o jurídica que resulte o pueda resultar directa o indirectamente obligada al pago de los créditos. Para evaluar esta capacidad de pago la entidad prestamista debe analizar al menos la siguiente información, sin perjuicio de las variables de riesgo adicionales que establezca la entidad:

- Los flujos de ingresos y egresos, así como el flujo de caja del deudor y/o del proyecto financiado o a financiar.

- La solvencia del deudor, a través de variables como el nivel de endeudamiento y la calidad y composición de los activos, pasivos, patrimonio y contingencias del deudor y/o del proyecto.

- Información sobre el cumplimiento actual y pasado de las obligaciones del deudor. La atención oportuna de todas las cuotas o instalamentos, entendiéndose como tales: cualquier pago derivado de una operación activa de crédito, que deba efectuar el deudor en una fecha determinada, independientemente de los conceptos que comprenda (capital, intereses, o cualquier otro). Adicionalmente, la historia financiera y crediticia, proveniente de centrales de riesgo, calificadoras de riesgo, del deudor o de cualquier otra fuente que resulte relevante.

- En la evaluación de la capacidad de pago de entidades públicas territoriales, las entidades vigiladas deberán verificar el cumplimiento de las condiciones establecidas en las leyes 358 de 1997, 550 de 1999 y 617 de 2000, y de las demás normas que las reglamenten o modifiquen.

- Los posibles efectos de los riesgos financieros a los que está expuesto el flujo de caja del deudor y/o del proyecto a financiar, considerando distintos escenarios en función de variables económicas (tasas de interés, tasas de cambio, crecimiento de los mercados, etc.) que puedan afectar el negocio o la capacida

Igualmente se considera incumplimiento las situaciones que a continuación se describen:

- Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema, de acuerdo con la información proveniente de las centrales de riesgo o de cualquier otra fuente. Cuando se trate de nuevos créditos otorgados a deudores con obligaciones castigadas y se efectúe el desembolso del valor del crédito aprobado, no serán considerados como incumplidos. En todo caso la calificación que se asigne deberá atender lo dispuesto en el subnumeral 2.2 del presente Capítulo.

La información histórica de los modelos internos que sometan las entidades a consideración de la SFC deberá estar actualizada al momento de su presentación.

Para efectos de una adecuada administración del riesgo de crédito, es deber de las entidades conservar la información de las bases de datos de años anteriores a los mínimos exigidos para la presentación de los modelos internos. La SFC adelantará visitas de carácter especial para verificar el cumplimiento de la anterior obligación.

La estimación de la pérdida esperada en el marco del SARC resulta de la aplicación de la siguiente fórmula:

PÉRDIDA ESPERADA=

[Probabilidad de incumplimiento] x [Exposición del activo] x [Pérdida esperada de valor del activo dado el incumplimiento]

De acuerdo con la metodología que se adopte, las pérdidas esperadas aumentarán en función del monto del crédito o exposición crediticia y de la probabilidad de deterioro de cada activo. Las pérdidas serán menores entre más alta sea la tasa de recuperación esperada.

Por lo tanto, el modelo o modelos que se adopten deben permitir, respecto de cada portafolio, determinar los componentes de la pérdida esperada de acuerdo con los siguientes parámetros:

- La probabilidad de incumplimiento de los deudores. Corresponde a la probabilidad de que en un lapso de doce (12) meses éstos incurran en incumplimiento.

- Se entiende por incumplimiento, sin perjuicio de que la entidad establezca criterios adicionales más exigentes, el evento en el cual una operación de crédito cumple por lo menos con alguna de las siguientes condiciones:

- Créditos comerciales que se encuentren en mora mayor o igual a 150 días, o que siendo reestructurados incurran en mora mayor o igual a 60 días.

- Créditos de consumo que se encuentren en mora mayor a 90 días, o que siendo reestructurados incurran en mora mayor o igual a 60 días.

- Créditos de vivienda que se encuentren en mora mayor o igual a 180 días.

- Microcréditos que se encuentren en mora mayor o igual a 30 días.

No obstante, para efectos de los reportes de endeudamiento a la SFC y a las centrales de riesgo las entidades deben clasificar los créditos y homologarlos observando las reglas previstas en el numeral 2.2 del presente capítulo.

Igualmente se considera incumplimiento las situaciones que a continuación se describen:

- Cuando el deudor registre obligaciones castigadas con la entidad o en el sistema, de acuerdo con la información proveniente de las centrales de riesgo o de cualquier otra fuente. Cuando se trate de nuevos créditos otorgados a deudores con obligaciones castigadas y se efectúe el desembolso del valor del crédito aprobado, no serán considerados como incumplidos. En todo caso la calificación que se asigne deberá atender lo dispuesto en el subnumeral 2.2 del presente Capítulo.

- Cuando el deudor se encuentre en un proceso concursal o cualquier clase de proceso judicial o administrativo que pueda conllevar la imposibilidad de pago de la obligación o su aplazamiento, excepto en el caso de los créditos de Ley 1116 de 2006 y de los Decretos Legislativos 560 y 772 de 2020, los cuales se regirán por las instrucciones del Anexo 2 del Capítulo II de la CBCF.

CUARTA: Actualizar las instrucciones del subnumeral 2.1.3. del Capítulo II “Reglas relativas a la gestión del riesgo de crediticio” de la CBCF, para atender lo dispuesto en la Ley 2079 de 2021 y lo dispuesto en el Decreto 257 de 2021, incorporado en el Decreto 1077 de 2015; así como actualizar el código 2908 del subnumeral 2.3.1.1 del mencionado Capítulo.

2.1.3. Créditos de vivienda

Para los efectos del presente capítulo, son créditos de vivienda, independientemente del monto, aquéllos otorgados a personas naturales destinados a la adquisición de vivienda nueva o usada, la reparación, remodelación, subdivisión o mejoramiento de vivienda usada, o a la construcción de vivienda propia.

De acuerdo con la Ley 546 de 1999, estos créditos deben tener las siguientes características:

2.1.3.1 Estar denominados en UVR o en moneda legal.

2.1.3.2 Estar amparados con garantía hipotecaria en primer grado, constituida sobre la vivienda financiada.

2.1.3.3 El plazo de amortización deberá atender lo dispuesto en la Ley 546 de 1999 y la reglamentación que expida el Gobierno Nacional.

2.1.3.4 Tener una tasa de interés remuneratoria, la cual se aplica sobre el saldo de la deuda denominada en UVR o en pesos, según si el crédito está denominado en UVR o en moneda legal, respectivamente. La tasa de interés remuneratoria será fija durante toda la vigencia del crédito, a menos que las partes acuerden una reducción de la misma y deberá expresarse únicamente en términos de tasa anual efectiva. Los intereses se deben cobrar en forma vencida y no pueden capitalizarse.

2.1.3.5 El monto del crédito podrá ser hasta del setenta por ciento (70%) del valor del inmueble. Dicho valor será el del precio de compra o el de un avalúo técnicamente practicado dentro de los seis (6) meses anteriores al otorgamiento del crédito. En los créditos destinados a financiar vivienda de interés social, el monto del préstamo podrá ser hasta del ochenta por ciento (80%) del valor del inmueble.

2.1.3.6 La primera cuota del crédito no podrá representar más del porcentaje de los ingresos familiares atendiendo lo dispuesto en el Decreto 1077 de 2015.

2.1.3.7 Los créditos podrán prepagarse total o parcialmente en cualquier momento sin penalidad alguna. En caso de prepagos parciales, el deudor tendrá derecho a elegir si el monto abonado disminuye el valor de la cuota o el plazo de la obligación.

2.1.3.8 Los inmuebles financiados deben estar asegurados contra los riesgos de incendio y terremoto.

2.1.4. Microcrédito

Para efectos del presente capítulo, microcrédito es el constituido por las operaciones activas de crédito a las cuales se refiere el artículo 39 de la Ley 590 de 2000, o las normas que la modifiquen, sustituyan o adicionen, así como las realizadas con microempresas en las cuales la principal fuente de pago de la obligación provenga de los ingresos derivados de su actividad.

Para los efectos previstos en este capítulo, el saldo de endeudamiento del deudor no podrá exceder de ciento veinte (120) salarios mínimos mensuales legales vigentes al momento de la aprobación de la respectiva operación activa de crédito. Se entiende por saldo de endeudamiento el monto de las obligaciones vigentes a cargo de la correspondiente microempresa con el sector financiero y otros sectores, que se encuentren en los registros de los operadores de bancos de datos consultados por el respectivo acreedor, excluyendo los créditos hipotecarios para financiación de vivienda y adicionando el valor de la nueva obligación.

Se tendrá por definición de microempresa aquella consagrada en las disposiciones normativas vigentes.

2.2. Reglas sobre calificación y recalificación