Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Ago. 29 - Sep. 01 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 31 de Ago. de 2022

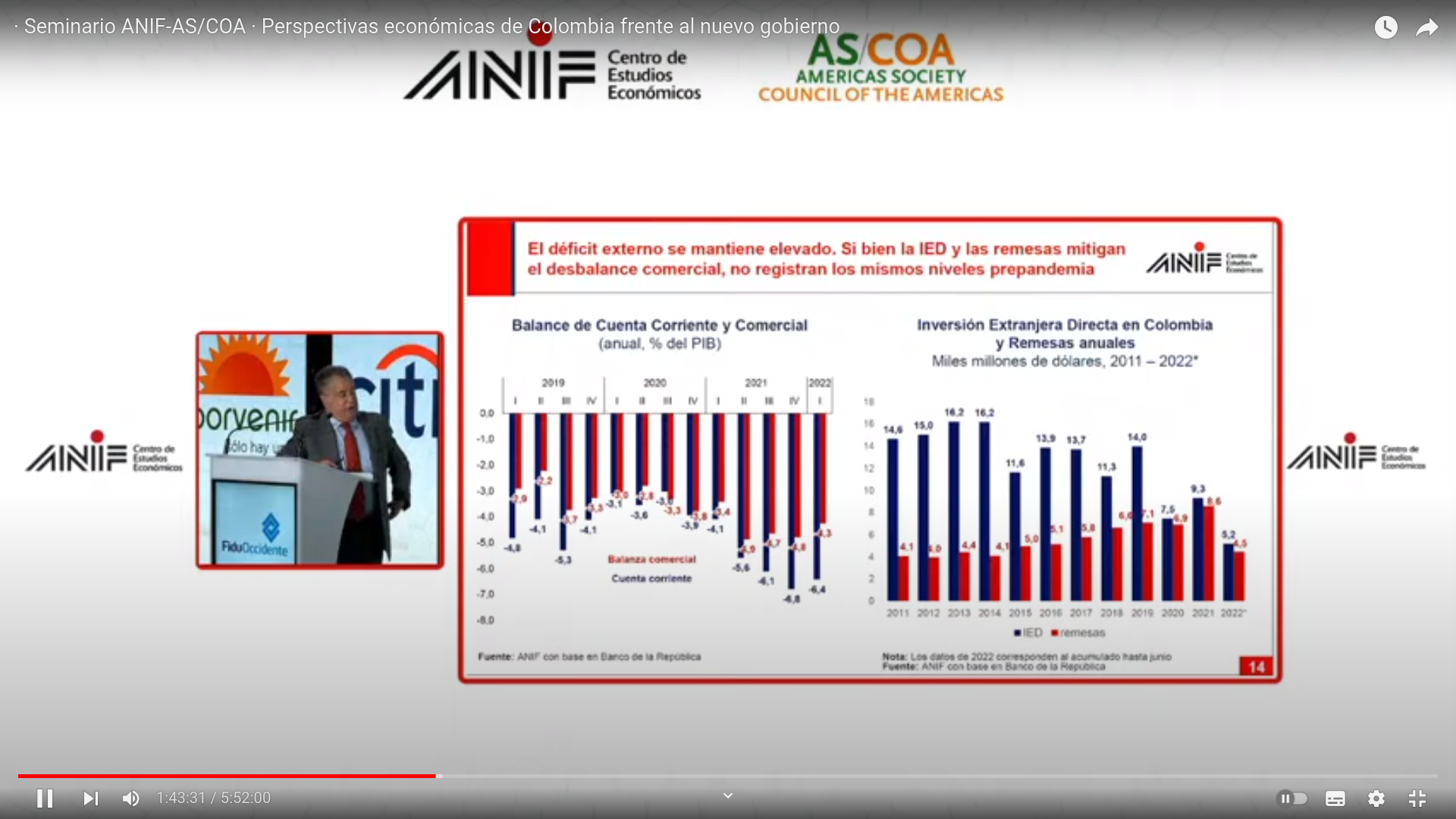

Gobierno Hacienda. Coyuntura de la economía. Comentarios seminario ANIF sobre perspectivas económicas del nuevo gobierno., 26 de Agosto de 2022. Mauricio Santamaría, Presidente del gremio.

Después de destacar el crecimiento sobresaliente de la economía, el presidente de ANIF presenta algunos aspectos que se consideran preocupantes:

1. El empleo que crece menos que la producción y alcanzó una tasa de crecimiento apenas cercana a 2019 en junio pasado. Señala que los colegios cerrados por dos años generarán un costo inmenso para la sociedad con impacto en los niños, el desempleo de las mujeres que tuvieron que cuidarlos, ambos fenómenos que tendrán un impacto en la productividad de la economía fuerte en los próximos años.

2. El consumo de los hogares ha crecido muy rápidamente, una caída del ahorro muy importante en el primer semestre la cartera de consumo crece al 12% y es el crédito lo que está financiando el consumo.

3. La inflación y su impacto regresivo en los hogares de menores ingresos es la segunda de las preocupaciones, 12% en hogares de ingresos bajos vs 8% en los altos por mayor participación de alimentos y alojamiento en los de menores ingresos.

4. El déficit externo es la principal fuente de preocupación en lo macro, la IED financia actualmente el déficit externo así como las remesas pero la magnitud del déficit es elevada e insostenible en el tiempo.

5. Combinación de inflación alta, déficit externo altos y TRM devaluada aumenta el riesgo, sumado a decisiones de grado de inversión en calificadoras.

2023 La economía retornará a su tasa de crecimiento histórica

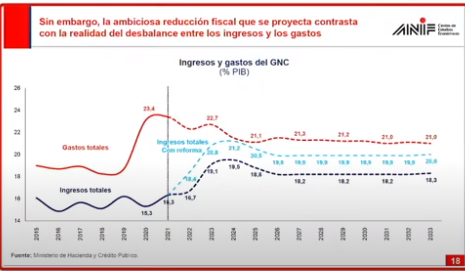

6. Déficit para largo rato. La tendencia del déficit fiscal indica que entre 2023 y 2024 se tendrá que hacer una ajuste fiscal de 4-5 puntos del PIB. Es una tarea dura y difícil de alcanzar. El gobierno actual habrá de hacer un Marco Fiscal muy diferente por que históricamente no se ha hecho nunca un a juste de esta magnitud. ANIF considera que se requiere una ajuste importante pero no necesariamente tan fuerte.

La reforma tributaria combinada con un ajuste del gasto de 2,5 puntos del PIB se lograría equilibrio fiscal pero es muy difícil este ajuste si se tiene en cuenta además el déficit externo. La implicación es que de la inversión se reduce en un punto del PIB entre 2022 y 2023 según el proyecto de PGN que será aprobado en octubre.

No se combate el cambio climático subsidiando la gasolina. Es un subsidio que se dirige a personas de altos ingresos pero no hay gobierno que pueda subir 9 mil pesos la gasolina pero si hay que cerrar la brecha, pero no hay presidente que asuma este costo de forma inmediata, pero debería implementarse con gradualidad.

En los próximos 4 años las mayores presiones de gasto provendrán de las transferencias a los hogares, los compromisos derivados del acuerdo de paz, las pensiones, la salud, estrategias de contención del cambio climático, educación, infraestructura.

https://www.youtube.com/watch?v=jTkUXQ06ytw

Lun. 29 de Ago. de 2022

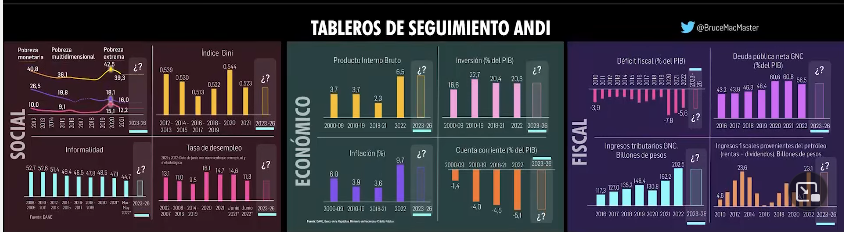

Desafíos de Colombia 2022 (1). Presidente ANDI Bruce Mac Master. 25 de Agosto. Indicadores económicos y sociales

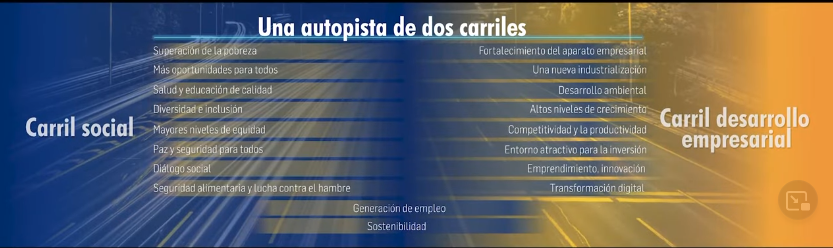

El planteamiento central de esta charla señala que el desarrollo del país es una autopista de dos carriles.: uno es el carril social y el otro el carril del desarrollo empresarial.

En el carril social está la superación de pobreza, más oportunidades para toso, salud y educación de calidad, diversidad e inclusión, en mayores niveles de equidad, paz y seguridad para todos, diálogo social, seguridad alimentaria y lucha contra el hambre. Atender los problemas sociales, bien, con seriedad y con profundidad y al tiempo trabajar en el desarrollo empresarial.

En el carril del desarrollo empresarial está el fortalecimiento del aparato empresarial, una nueva industrialización, desarrollo ambiental, altos niveles de crecimiento, competitividad y productividad, entorno atractivo para la inversión, emprendimiento e innovación y transformación digital. Altos niveles de crecimiento deben ser un objetivo fundamental.

Colombia Hoy

Si bien el crecimiento 2021 obedece en buena parte al efecto estacional después de la pandemia, el país registra unos de los niveles de recuperación mas dinámicos en el mundo. Pero la pregunta importante es como consolidar altas tasas de crecimiento en los años siguientes. El objetivo de todos es que se esté en la parte superior de la línea, con tasas en torno o superiores al 4%.

La deuda externa para Colombia hoy es mas costosa lo que se refleja en los spreads, por lo que el país debe trabajar en recuperar el grado de inversión para reducir estos cosos para tener mejora acceso a mayores cantidades a menores costos. Esta circunstancia cuando el país tiene altos niveles de deuda una carga del servicio de la deuda alta y una deuda denominada en dólares lo que encarece mas esta deuda.

Se tiene también un presupuesto general de la nación que hay que financiar de donde surge la gran pregunta y es que tanto se puede aumentar el gasto en la realidad actual, con el gasto, con los dineros, con los recursos y generar un gasto tan significativamente mayor cuando se tiene una situación tan apretada con estos indicadores.

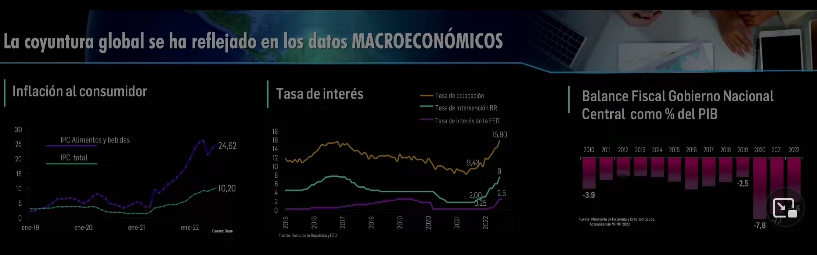

La coyuntura global se ha reflejado en la economía, con sus impactos en la inflación en una discusión que se ha venido decantando, a este punto señala que el Banco de la República reconocen que el impacto de las alzas en las tasas de interés tiene alguna limitaciones para controlar la inflación, que tendrían un efecto en la demanda.

Señala que se ha solicitado al Banrep no llevar a cabo aumentos tan grandes anotando que lo importante del incremento en la tasa de interés es su capacidad de evitar la fuga de capitales. Las tasas de la FED son una competencia grande para los capitales locales y los Bonos Colombianos, para la deuda en general en el exterior.

Hay un déficit fiscal alto, pero una mejora en 2021, que se explicó en la reforma tributaria el año pasado donde el sector privado hizo una contribución y reconocimiento de su responsabilidad importante.

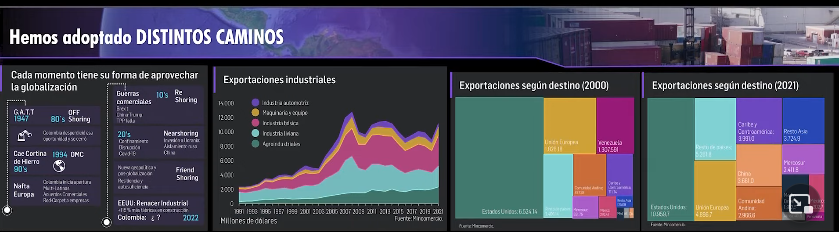

Ante las realidades globales y el contexto local, se han venido desarrollando acciones a lo largo del tiempo, generando reacciones que produciendo temas como ejercicio de Red Carpet a Empresas reciente, el incremento en inversión que se ha presentado, el trabajo con las multilatinas que se realiza desde 1994, el trabajo de nearshoring, de reshoring, se quiere trabajar en atractivos del país que mejoren la inversión.

En el año 2000 el 10% de las exportaciones se dirigían a Venezuela y ahora desaparecieron, una oportunidad que ahora se recupera en la medida que se desarrolla, que hay que construir de manera confiable, con medios de pago definidos, asegurarnos de que nos pagarán estos recursos, que la logística funciona, que las fronteras funcionan, a lo que ayuda el conocimiento del Mincomercio de los temas de Venezuela.

El cierre de la brecha social está en las prioridades de las empresas en temas como el empleo, la informalidad, el Gini y los temas de pobreza monetaria, multidimensional y extrema son indicadores de una realidad. Pero se considera que no solo son transferencias monetarias sino en trabajar y diseñar muy bien en la focalización, como llegar a los territorios, como se puede diferenciar territorialmente la estrategia con regiones que requieren mas cosas que hay que conocer en detalle para diseñar la estrategia.

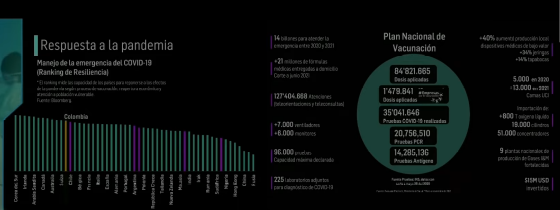

El tema de salud, muy importante, con discusiones que generan consenso y otras dudas. Partiendo de los logros en coberturas y se requiere trabajar en mejor calidad, infraestructuras y acceso. Cuando se compara el gasto percápita en Salud comparado con OECD es todavía menor el del país claro que hay que tener en cuenta la capacidad de estos estados. Tener de todas formas en cuenta que durante la pandemia el gasto en salud llegó a ser el 8,6% del PIB. Se demostró que el país tenía la capacidad de responder frente a la pandemia, como lo muestran los indicadores del siguiente gráfico y algunos comparados.

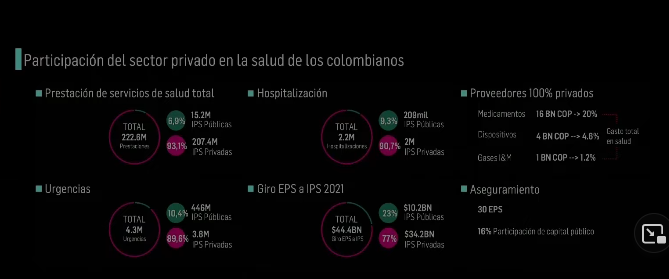

Una conversación que se aspira a tener con la ministra es la participación del sector privado en el sistema de salud. El sector salud es la mayor APP que tiene el país. El 93,1% de los servicios de urgencias son realizadas por el sector privado, el 89,6% en atención de emergencias, el 90,7% de las hospitalizaciones, en giros el 77% participan las IPS privadas.

Hay que tener mucho cuidado que se generen desbalances en algo tan sensible a importante como la prestación del servicio de salud en Colombia por que sería un retroceso inaceptable para la sociedad.

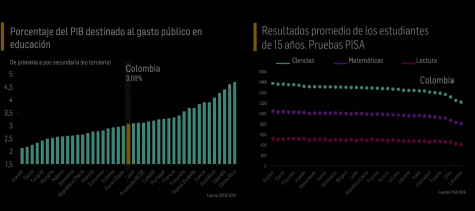

Desde el punto de vista de educación, se tienen retos grandes en cobertura de educación media y superior con una tasa levemente menor al de América Latina, y mucho menor a los indicadores de la OCDE. Las pruebas Pisa muestran que el país está por debajo en lectura, en escritura en matemáticas y en ciencias. Si no se es capaz de hacer esto no podrá hacerse la transición al nearshoring bien hecho, etc. No es que se esté gastando menos, se gasta bastante, pero al final los resultados en calidad y cobertura que son preocupantes.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mar. 30 de Ago. de 2022

Gobierno Hacienda. Reforma tributaria. Comentarios ANIF en seminario sobre perspectivas económicas del nuevo gobierno., 26 de Agosto de 2022. Mauricio Santamaría.

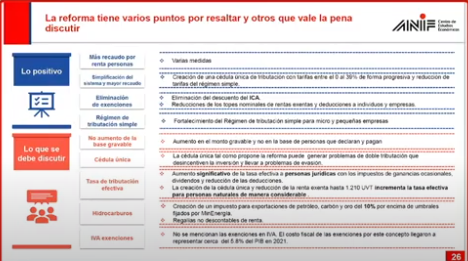

En los temas positivos está el mayor recaudo en personas naturales, la creación de la cédula única, la eliminación de exenciones, Régimen Simple.

Considera necesario discutir que si bien hay que recaudar mas de personas naturales hay que ampliar la base a segmentos de la parte media de la distribución, que un mayor volumen de personas pague un poco. En la cédula única se discute el impuesto a los dividendos y las ganancias ocasionales que son retornos al capital. Las medidas de la reforma impacta el si a una empresa le pone el 35% de renta, si cuando reparte utilidades si la persona esta en el rango alto de impuesto paga otro 35% lo que suma el 70% las personas no van apagar a sus ingresos sean muy altos. Este tema ha anunciado el Minhacienda se va a discutir.

En hidrocarburos hay que revisarlo prolongando los cambios un tiempo bastante largo, por que colocar impuestos a las exportaciones y hacer que las regalías no sean deducibles es un golpe duro. El ingreso tanto externo como fiscal es requerido.

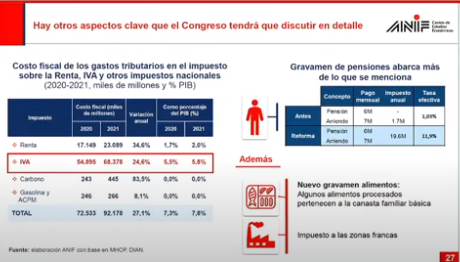

Las exenciones representan el 7,8% del PIB, representando el IVA 5,8% de este porcentaje. Se eliminan todas las exenciones menos las del IVA que son las de mayor peso en las exenciones, lo cual limita la capacidad de la reforma.

En las pensiones, se dice que se están gravando las pensiones de más de 78 millones anuales, pero si la pensión de 6 millones y tiene un apartamento arrendado en 7 millones lo suma en la cédula la tasa efectiva aumenta de 1,7% a 11,9%.

Los temas de alimentos, bebidas y zonas francas son otro de los temas que hay que revisar por sus implicaciones en la producción, las exportaciones y empleo.

En términos de recaudo hay diferencias de 0,4 del PIB vs 0,5 del PIB de gobierno y los impuestos saludables que da 0,1 del PIB vs 0,2 del PIB. El recaudo estimado por gobierno es de 1,7% del PIB vs 1,4% del PIB del gobierno.

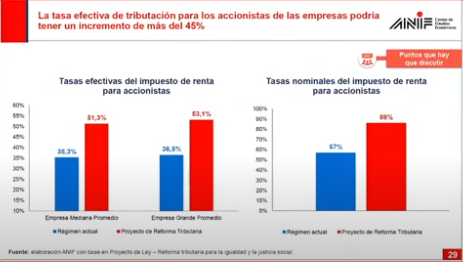

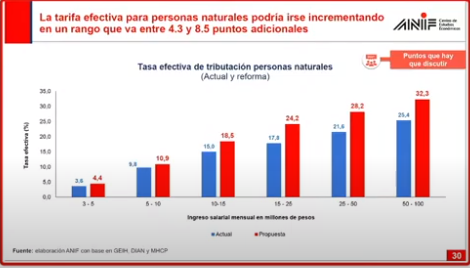

La tasa efectiva de tributación (lo que paga de impuestos dividido por la utilidad total), según ANIF pasaría de 35,3% a 51,3% en las medianas y de 36,5% a 56,1% en las grandes.

En personas naturales, se señala la importancia de ampliar la base, en donde los rangos medios de la distribución de ingreso de 3 a 5 millones paguen tasas muy bajitas que para cada quien es muy poco, una tasa efectiva del 1% y para el recaudo es mucha plata es 0,6% del PIB.

Los impuestos al petróleo y el carbón se pueden volver permanentes con un impacto duro para la industria, no es responsable hacerlo tan rápido. Fuera de lo que da el petróleo y el carbón en ingresos fiscales y de exportación que en su mejor momento llegó a ser 4 puntos del PIB más las regalías. Cómo va a reemplazar 2,5 puntos del PIB para la nación como municipios y departamentos.

Lun. 29 de Ago. de 2022

Desafíos de Colombia 2022 (2). Presidente ANDI Bruce Mac Master. 25 de Agosto. Coyuntura global, reindustrialización de la economía y transición energética

Propone un tablero de control para la economía que abarque la autopista de dos carriles. Se necesita la autopista de dos carriles, se tiene que estar muy atentos al gini pero como pagar las cosas, a la pobreza pero hay que ofrecer oportunidades, atentos a la educación pero recursos como poder pagarlo, la sosteniblidad de ambos barriles en el tiempo.

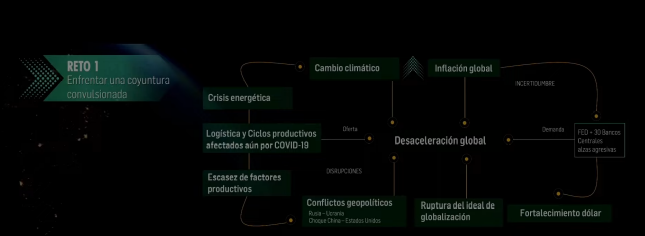

El reto 1 es enfrentar una coyuntura convulsionada.

El desafío es lograr atender los retos de nuestra generación. Retos internacionales (inflación, cambio climático, escasez de factores productivos, conflictos globales, choque de China y Estados Unidos). Las estrategias de los países han venido abandonando el ideal de la globalización y hay que estar conscientes y tenerlo presente en la construcción de las estrategias del país.

El incremento generalizado de las tasas de interés en todo el mundo, con el consecuente fortalecimiento del dólar frente a las demás monedas lo que impulsa nuestras exportaciones frente a Estados Unidos pero no frente a otras economías donde también su moneda se está devaluando frente al dólar.

El reto 2 es la re-industrialización de la economía.

Se parte de la pregunta que vendría desde afuera y que debemos hacernos como país. La respuesta no puede ser ideal de sueños sino de políticas públicas, normativa, estructuras económicas que permitan responderla. La respuesta transciende al concepto de globalización que ya no es tanto la respuesta, con un mayor énfasis en fortalecer la producción, generar sectores competitivos a nivel mundial y dar las condiciones.

Sin una estrategia de industrialización, una política de innovación y una adecuada re inversión de utilidades no se puede redistribuir riqueza generada por una aparato productivo fuerte. Alianza simbólica entre la inversión extranjera, el sector público y el sector privado.

Un sistema tributario que premie la inversión de largo plazo, que garantice a la inversión su estabilidad en el largo plazo. Hay muchos sectores de servicios tecnológicos, economía productiva canasta exportadora diversificada, no solo de las empresas grandes desde los emprendedores que arrancan mañana y los que durante años y décadas han producido buenos resultados para Colombia.

El desarrollo debe ser un desarrollo nacional y regional, no es lo mismo desarrollar la Costa Caribe que la Altillanura, el Eje Cafetero que los Santanderes, el Valle o el Pacífico que desarrollar la Guajira. Eduard el triunfo de las ciudades, que señala que el desarrollo muy enfocado en regiones y es así en Estados Unidos, por que las condiciones de cada región son distintas, ojalá el país pudiera tener una política regional muy clara basada en las ciudades región en donde se produzca el desarrollo que queremos.

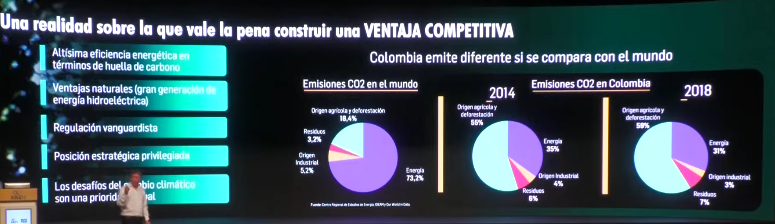

Cuál es la estrategia, cuál la ventaja competitiva en el país. Las ventajas mencionadas antes no se han podido materializar y el análisis ha venido evolucionando para concluir que la principal oportunidad de del Colombia es una potencia mundial en términos ambientales para las empresas. Esto quiere decir que producir en Colombia debe ser significativamente mas rentable en términos ambientales que en otros países. El país tiene que poder materializarse entendiendo que los consumidores son cada vez más exigentes y exigen sellos y certificaciones asociados a menor huella de carbono.

Sobre transición energética

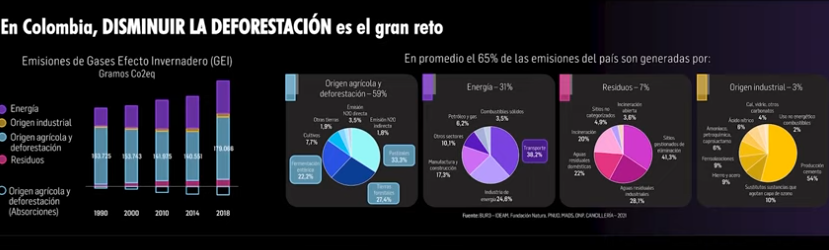

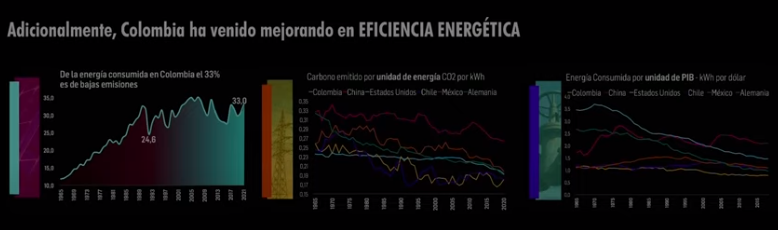

Deberíamos ser capaces de explotar algunas realidades que tienen el país, por ejemplo la baja generación de CO2 en términos del comparativo global. El costo que se asume con la reducción de estas emisiones se convierte en una ventaja competitiva, no solamente el país con el 0,2% de contribución de emisiones decir que lo reduzco y no pase nada.

Colombia tiene ventajas naturales, una alta eficiencia en generación energética, buena regulación, buena posición estratégica. Cuando se comparan de donde provienen las emisiones se concluye que en el mundo las emisiones provienen en el 73,2% de la generación energética, en Colombia el 35% en 2014 y el 2018 ya eran 31%.

Destaca la prioridad de avanzar en la deforestación, por que se puede plantear la reducción de GEI en el origen industrial es el 3% del total de lo generado en Colombia. El origen agrícola y la deforestación generan el mayor porcentaje de emisiones entre los sectores.

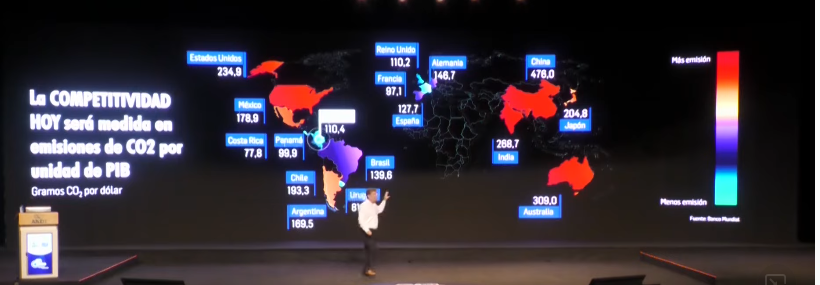

En el agregado, cuando nos comparamos en los factores de emisión, Colombia tiene un bajo nivel en el indicador de factor de emisión, comparable son Suiza, Suecia o Francia y lejos de otros países como Corea, India o China.

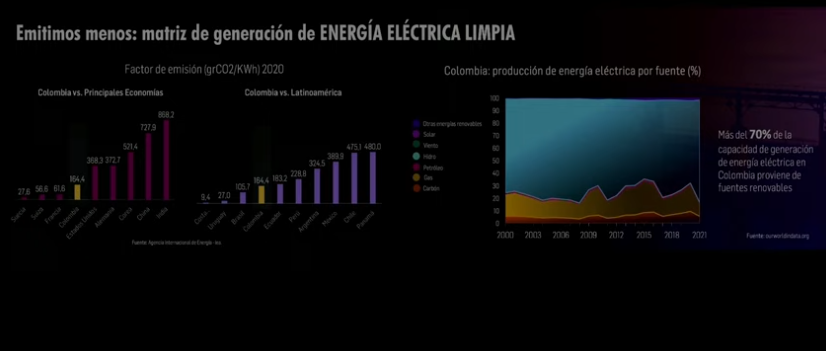

Cuando se habla del carbón emitido por unidad energética en CO2, la energía consumida por unidad de PIB, donde Colombia registra muy bajos niveles de este indicador. Esto es una ventaja competitiva por que los mercados van a solicitarlo la mundo, y en esto hay que ir a gran ritmo por que en 10 años el mundo va a pedir a los productores que produzcan manos CO2 y hay un gobierno comprometido.

Colombia emite 104 gramos de CO2, menos que muchos países de América Latina, Argentina, Brasil o Costa Rica.

Que el costo de reducir las emisiones (que implica inversiones) se convierta en una ventaja competitiva para el país

La Andi señala que cada producto que llega al país tiene una huella de carbono que es 4 veces la colombiana, este indicador es muy importante para las compañías que invierten en Colombia y factor de decisión de los inversores, pues producir en Colombia genera menor huella de carbono que en otros países del mundo lo que facilita la inversión extranjera en el país. Hay que concentrar un esfuerzo importante de la economía en certificar sellos de producción. Esta base de competitividad ambiental se está mejorando aún mas con la importante inversión en energía solar y eólica de los últimos años en el país.

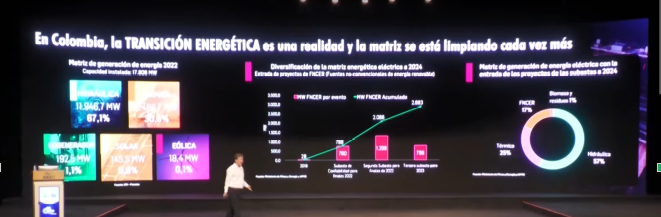

En el mundo los problemas de seguridad energética se han acentuado. El canciller alemán Olaf Scholtz señala que sin el gas, el carbón y el petróleo rusos no tenemos una forma segura de energía para la calefacción, el transporte, la electricidad y la industria. La seguridad energética tiene que ser base fundamental para la decisiones estratégicas en adelante. Colombia ya tiene las capacidades de generación limpia que el mundo tiene previsto para 2050. Esto por un gran desarrollo normativo y regulatorio en el sector y el mercado ha venido reaccionando con inversión en el país en energías renovables.

Colombia y el mundo necesitan más gas natural. El parlamento europeo acaba de declarar el gas natural como energía verde. Colombia ha declarado en los últimos quince días dos grandes hallazgos en torno al gas natural que hay que desarrollar uno de ellos el Uchuva 1.

El país tiene una oportunidad única para sobresalir a a nivel global en compensación a otros indicadores que no son tan buenos como los asociados al a formación e investigación de alta calidad.

El trabajo para el país se plantea en cinco frentes especiales:

1. Reingeniería para la estrategia de superación de la pobreza

2. Fortalecer el aparato empresarial

3. Nuevas oportunidades basadas en la huella de carbono

4. Trabajar en entorno mínimo competitivo

5. Generar debates que conduzcan a que las reformas realmente se puedan dar

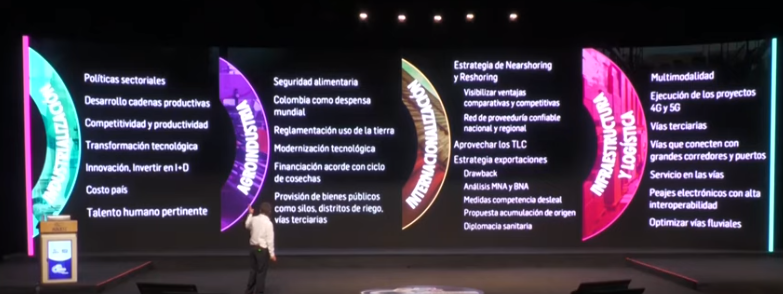

Respecto a las reformas, es importante dar los debates y producir soluciones y acuerdos en la sociedad. La ANDI propone reformas en 8 temas:

Industrialización

Agroindustria

Internacionalización

Infraestructura y logística

Competitividad tributaria

Competitividad laboral

Huella de carbono

Reducción de la pobreza

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 01 de Ago. de 2022

Gobierno-Infraestructura. Fernando Bravo, presidente de infraestructura de Goldman Sachs. Seminario ANIF sobre perspectivas económicas del nuevo gobierno., 26 de Agosto 2022

Inicia dando como ejemplo el viaducto de la Ciénaga de la Virgen, una concesión del programa de 4G, por que el diseño original era muy complejo con fuertes impactos medio ambientales. El concesionario contrató una asesoría que analizó la pertinencia de aplicar diseños utilizados en Estados Unidos Florida con los Everglades, muy eficiente en términos medio ambientales se propuso a la ANI cambiar el diseño donde concesionario y gobierno apalancaron las mejores técnicas internacionales logrando el apalancamiento y obteniendo una obra de primer mundo.

El tema de la presentación va a la inversión privada internacional en Latinoamérica y Colombia.

Señala que la coyuntura global es muy incierta con problemas geopolíticos que generan presión en los energéticos, Rusia Ukrania, China, Taiwán. El tema del precio de los alimentos, alza de tasas, inflación riesgo de recesión, un panorama bastante retador en contexto internacional para el nuevo gobierno.

En Colombia el déficit fiscal es el área de mayor enfoque de los analistas así como la reforma tributaria y la transición energética. Colombia está bien posicionado para enfrentar estos retos.

El crecimiento económico de la actividad productiva es positivo, impulsado por el consumo pero hay diversificación. El momento es positivo, buen impulso de la entrada de Colombia en la OECD. Se esta viendo la inversión internacional con énfasis en los países OECD.

La IED tuvo un pico en el primer trimestre, mas diversificada no solo petróleo sino sectores como financiero. El mercado de deuda está golpeado, la tendencia se mantiene hacia el alza y en las ultimas semanas han tendido al aumento de posiciones en TES del país por menor costo pero también por trayectoria mas estable que la proyectada.

Hay interés de inversionistas internacionales por Colombia continúa en la mayoría de los sectores de la economía con énfasis en recursos naturales, consumo, infraestructura, tecnología, servicios financieros. Como ejemplo, uno de los fondos más grandes del mundo, Canadiense CPP invirtió en D1 hace dos semanas, casi 300 millones de dólares.

Otro ejemplo es la empresa que financiará IFM a través de Adriática la concesión del Río Magdalena, Sacyr en 5G Canal del Dique y Buga Buenaventura. Mcquarie y en consumo / financiero las sagas de las opas del GEA están lideradas por Gilinsky, pero si se ve deuda y equity viene del medio oriente del Royal Group es su primera inversión en Colombia.

La gran mayoría de los inversionistas extranjeros mantienen el interés den el país, algunos ajustan alunas variables por la volatilidad del tipo de cambio pero no ser observa intención de salir. Hay un proceso de concesiones en infraestructuras, los bits en firme pasaron seis entidades a la ronda final cinco de las seis se mantuvieron y la sexta quiere regresar.

Algunos de los fondos globales de inversión que invierten en Private Equity en la región los equipos locales muy nerviosos por el cambio de gobierno y sus jefes en nueva york señalan que tienen visión de largo plazo, han habido varios gobiernos de izquierda en AL y consideran que no hay tantas oportunidades en Europa del Este o en EU y quieren diversificarse. La gran mayoría posiciona a Colombia bastante bien el el mix.

Muchos de los jugadores y grupos económicos colombianos son líderes regionales, se espera que esto se siga manteniendo, como las inversiones de GEB en Brasil por casi 1000 millones de dólares. Si la región quisiera hacer unas líneas de transmisión con interconexión transregional.

Tres áreas de oportunidad según Goldman Sachs:

1. Infraestructura, que ha sido un éxito en Colombia, con más de 1000 millones de dólares invertidos, más de 40 mil empleos , 10 mil millones de dólares invertidos en la deuda, el equity, las concesiones de 4G, más del 65-70% de la construcción terminada, casi 90-95% ya con cofinacinacimiento asegurado. ..Y vienen las 5G que se espera que continúen. El interés en estos proyectos se mantiene, señala.

2. Tema digital y tecnología. Colombia se ha convertido en un líder el país en la región, con más de 1000 Start Ups, tercer país en la región y 14 en el mundo, en particular en tema fintech y con muy buenas perspectivas, interactuando con buenos jugadores para seguir creciendo.

3. Sostenibildad. No lo dice el sino muchos expertos señalan que Colombia está particularmente bien posicionado para convertirse en líder no solo por los recursos naturales sino por un marco regulatorio desarrollado, como la taxonomía verde, el proyecto de sembrar 150 millones de árboles, la ruta del hidrógeno verde, se llegó al objetivo de protección del 30% de áreas marítimas, electromovilidad.

Muy importante en esta coyuntura la estrategia de comunicación es muy importante por que la realidad es se depende de financiamiento local y externo y compitiendo por capital por lo que hay que ser muy proactivos. El segundo es el déficit en corto plazo 2023 y 2024 y las necesidades externas. Lo malo es que la curva Colombiana esta cara pero hay acceso y diversas alternativas no todas son mercado externo como estructuras innovadoras, con multilaterales, mercado local, etc.

En infraestructura es continuar lo que se empezó con el 4G, se observa una línea adecuada en las primeras declaraciones del Mintransporte. La semana pasada hubo una mesa redonda de inversionistas donde estuvo el presidente del Goldman Sachs, solicitando que las reglas de juego se mantengan.

En transición energética se sugiere dar énfasis al tema de transición, confían que el gobierno lo entiende y hacia allá va a ir el tema y lo último es que con las limitantes de déficit y los programas ambiciosos en lo social, todo el sector de sostenibilidad y verde, hay mucho capital a nivel global y mecanismos para financiar estos programas sin que afecte la posición fiscal del gobierno. Esta es una área con gran potencial y se está dedicando mucho tiempo en Goldman Sachs y trabajando con conciencia social trabajando con banco de desarrollo y multilaterales. Para que estos proyectos sean sostenibles hay que traer capital y estructuras financieras y debe ser un proceso transparente que considere prioridades de todos los agentes de una manera equitativa. Colombia es un país maravilloso y una oportunidad única, no es tarea del gobierno, es tarea de todos.

Mar. 30 de Ago. de 2022

Gobierno – Salud y Pensiones. . Comentarios ANIF en seminario sobre perspectivas económicas del nuevo gobierno., 26 de Agosto de 2022. Mauricio Santamaría.

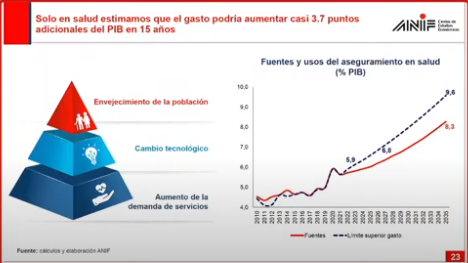

El sector salud, educación y trabajo (pensiones) defensa y hacienda los de mayor gasto, no son sectores fáciles de recortar gasto por lo que no hay que gastar mucho. ANIF estima que sólo en Salud el gasto podría aumentar en casi 3,7 puntos adicionales del PIB en 15 años por el aumento en la edad de la población, de los precios de los medicamentos y el aumento de la demanda de servicios de salud que ha sido sustancial lo que aumentará los gastos.

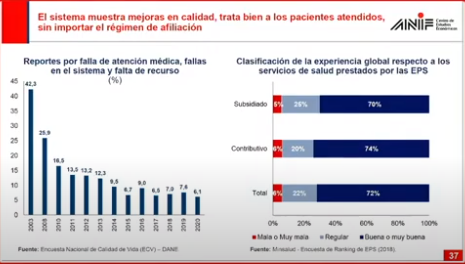

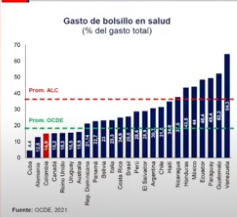

Preocupación en el sector salud. Los indicadores disponibles muestran una reducción y bajo nivel de la población que reporta fallas en la atención médica (6,1%). La experiencia en salud es calificada de buena o muy buena por el 72% de la población. El gasto de bolsillo se redujo mucho lo cual es bueno pero de pronto mucho, estamos a niveles de Canadá y Reino Unido. Hay que mejorar la eficiencia del gasto, necesita mejoras, dar mas ingresos al sector y mejorar acceso en sectores rurales remotos.

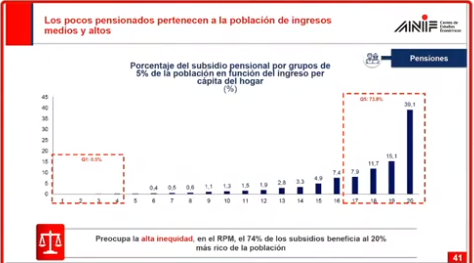

El tema de pensiones lo que está en en limbo en este momento. El sistema tiene baja cobertura que entrega subsidios a la población de mayores ingresos. De los subsidios a las pensiones representan el 3% del PIB la población de menores ingresos recibe el 0,5% mientras la de altos ingresos recibe el 75% del subsidio. Este cálculo no incluye las megapensiones.

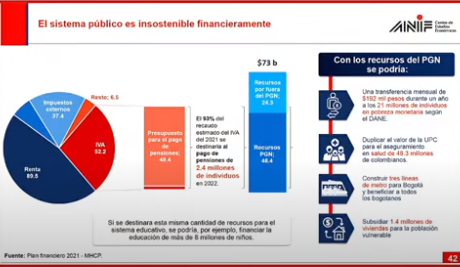

Mas o menos todo lo que se recoge por IVA se va a pagar pensiones, recursos con los que se podrían hacer muchas cosas: transferencia mensual durante un año a las personas pobres en Colombia, un aumento del gasto en salud sustancial y son muchos ejemplos.

Las propuestas son dar una transferencia a las personas que nunca se van a pensionar, que acorde a las capacidades del gasto del estado estiman en 170 mil pesos (lo que vale la línea de pobreza extrema). Corregir el sistema de prima media por que por definición subsidia a los ingresos mas altos y no favorece la cotización de los informales. Hay que ajustar para que los subsidios alrededor del salario mínimo se den y sigan pero que las pensiones altas no estén subsidiadas.

Lun. 29 de Ago. de 2022

Desafíos de Colombia 2022 (3). Presidente ANDI Bruce Mac Master. 25 de Agosto. Sobre la reforma tributaria.

Sobre la reforma tributaria.

Tomando el cuadro de la exposición de motivos de la reforma, señala que a pesar de que se tenia el conccepto de que esta reforma no afectaría a las emrpesas y que se venía en 2021 de una reforma tributaria, se observan efectos de la reforma propuesta sobre las empresas.

Cuando se ve el cuadro se encuentra que las personas jurídicas pagan 5,1 billones de pesos, que los recursos del subsuelo del estado pagan 7 billones, que hay otras mediadas con 2,5 billones y que los impuestos saludables que aportarían 2,9 billones de pesos. Es la refomra tributaria mas grandes de la historia.

Estima la ANDI que el sector empresarial cubriría 17 billones de los 25 de la reforma. El ICA es un tema transversal pero las exenciones sectoriales tienen impacto.

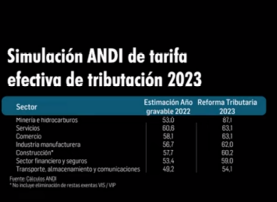

La combinación de la tributación en términos de tasa efectiva de tributación y la suma de compañía ya accionistas son un tema importante. La estimación de la tasa efectiva de tributación aumenta de a en la minería pasaría de 53% a 87,1% los servicios pasarían de 60% a 63%, la industria de 56% a 62%, construcción de 57% a 60%, transporte 49,2% a 54%.

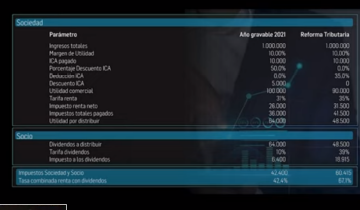

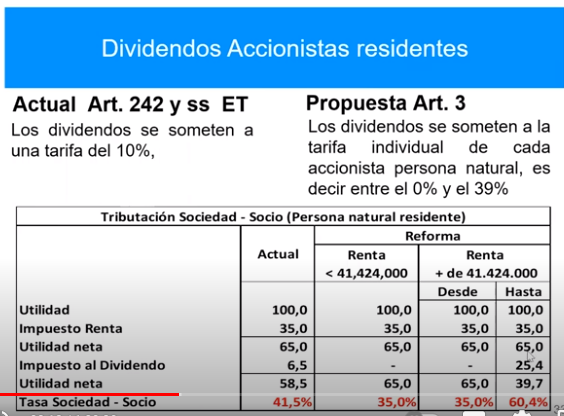

La tasa combinada sociedad socio pasa de 42,4% a 67,1%.

Frente a la precisión del Minhacienda que estos impuestos corresponden a los recursos de las personas más ricas que en los deciles mas altos de inrgeso reducen su tasa efectiva de tributación, es verdad, pero tendría un impacto sobre la inversión en atención a la racionalidad en la toma de decisiones. Hay que entender cúales son las consecuencias de tomar una decisión que eventualmente vaya en este camino.

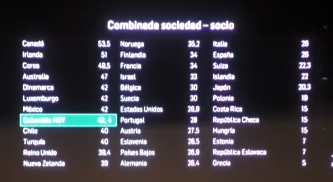

Se compara la tasa combinada sociedad-socio. La tasa más alta combinada sociedad socio según la OCDE la tiene Canadá, Colombia está en 42,4%, Australia, Corea, Irlanda y Canadá 47,49,51 y 53%. Pero si se aplica la reforma como esta planteada la tasa de tributación combinada aumentaría a 67,1%. La pregunta que hay que hacerse es cuales son las consecuencias de estas decisiones.

El impacto también varía deacuerdo al tipo de inversionistas: el nacional, el extranjero, y el extranñjero con convenio de doble tirbutación, este ultimo con una ventaja de casi 20 puntos sobre el inversionista nacional lo que ocasiona la relocalización de los nacionales fuera para ateneder el mercado local. Hay que tener en cuenta a las personas naturales y los accionistas en estas discusiones.

Como alertas adicionales estaba una tarifa ya alta del 35% del i mporrenta que aumentó el año pasado. No se puede olividar que el sector construcción ha jalonado la actividad economíca y la reducción de incentivos a la inversion en el sector y las asociadas a hidrocarburos tendrían un efecto sobre la atracción en la inversión, e incluso si bajara el consumo de petróleo habría exeso de reservas y el país no sería atractivo para mantener los niveles deproducción y está el mercado de valroes por el impacto del impuesto de ganancia ocasional en la inversion en un mercado que no se ha desarollado suficientemente.

Ago. 22 - Ago. 25 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Ago. de 2022

Gobierno-Hacienda. Santiago Pardo, propuesta cambios a proyecto de reforma tributaria Agosto 16 de 2022 (4).

Se incluye dentro del impuesto al carbono al carbón (de forma gradual) producto que no lo tenía. Sobre el impuesto a plásticos de un solo uso plantea evaluar impacto sobre la inflación e ingresos de hogares. El impuesto de las exportaciones de petróleo, carbón y oro, funcionaría mejor si se coloca sobre las utilidades. Sobretasa del 20, 30% o 40%. La base de precio creada es artificial pensando que todos tienen la misma utilidad (esta base en la reforma es de 400 dólares la onza de oro, 87 dólares tonelada de carbón y 48 dólares barril de petróleo.

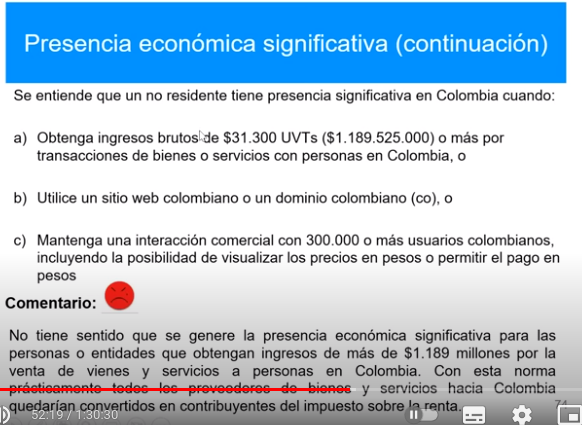

Sobre las normas de control a la evasión se trae al país , se trae un concepto que propuso la OCDE que es la presencia económica significativa, que consiste en que una entidad extranjera tenga presencia significativa en el país debe tributar sobre sus ingresos en el país como las establecimientos permanentes o sucursales en el país. Esto implicaría que todos los proveedores de bienes y servicios tendrían que declarar renta cada vez que venden un bien o servicio, encareciendo las importaciones con un arancel adicional del 20% (por que se establece una retención en la fuente del 20%). Debe limitarse este concepto al punto c del siguiente cuadro.

En el siguiente cuadro están los topes para considerar una empresa tiene presencia económica significativa:

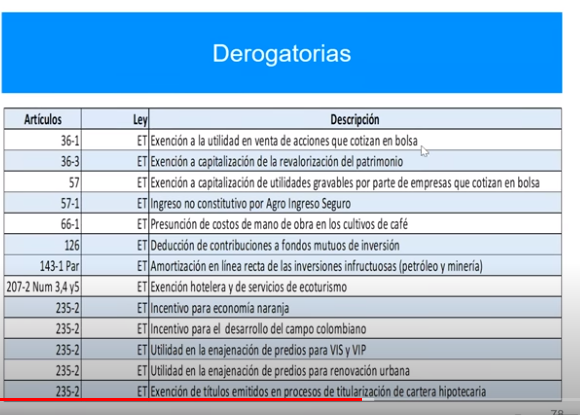

Presenta las derogatorias establecidas en la reforma:

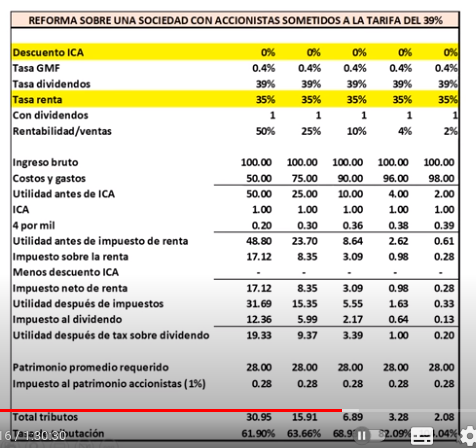

Que pasa con las tasas de tributación cuando se aplica el impuesto al patrimonio?

Una empresa requiere el 28% de las ventas como patrimonio para desarrollar el negocio, según la relación patrimonio a ventas. Por cada 100 pesos de ventas requieren 28 pesos de capital, según cálculos realizados por el asesor con base en cifras DIAN.

Retomando el cuadro del ejemplo, una empresa con un margen de utilidad del 2% (ultima columna). Este señor que gana 2 pesos que tiene ICA de 1 peso, que paga 39 de 4 x 100, que tiene impuesto de renta de 28 centavos, que paga 13 centavos de impuesto al dividendo a la tarifa de 39% ahora deberá pagar 20 centavos de impuesto al dividendo en cabeza de sus accionistas generando, de acuerdo al analista 2,08 de tributos.

Si el señor tiene un margen de 4 paga el 82%, si las tasas de tributación no hacen viable la inversión. Si la personas es extranjera por que cambia su residencia, la tarifa del dividendo se baja al 20 la tarifa ya no es el 104 sino del 86%.

Uno de los efectos es que se relocaliza la inversión en países como Panamá y atender el mercado nacional con importadores que atiendan muy ágilmente los pedidos lo que destruye valor para el país.

Planteamiento de reforma según Santiago Pardo

La propuesta alternativa plantea elevar la tarifa a las sociedades al 45% sincerando el tema logrando un recaudo de 14 billones. Elevar retención por pagos al exterior al 35% lo que es acorde con la legislación internacional que daría mas de 3 billones de pesos, eliminar el 80% de rentas exentas de las sociedades lo que da 5,7 billones, gravamen sobre pensiones mayores de 10 SMLV.

Plantea un menor recado por descuento del 100% del ICA y el descuento del 4 por mil. Incorpora un impacto positivo en el recaudo por cuenta de reducir el 4 por mil de 2,5 billones para lograr un neto del 15 billones de pesos. Si a esto se le suman 10 billones por control a la evasión se alcanzarían los 25 billones.

Los cálculos dan una tasa de tributación del 51% para todas las empresas siendo similar para todas las empresas independiente de su rentabilidad en vez de tasas en torno al 70%, señala.

https://www.youtube.com/watch?v=3jt_jnUyM7Q

Mié. 24 de Ago. de 2022

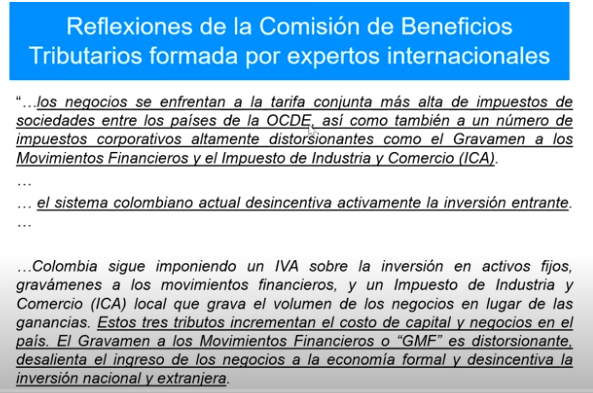

Gobierno-Hacienda. Santiago Pardo, análisis de los principales aspectos del Proyecto de reforma Tributaria Agosto 16 de 2022 (1). Empresas

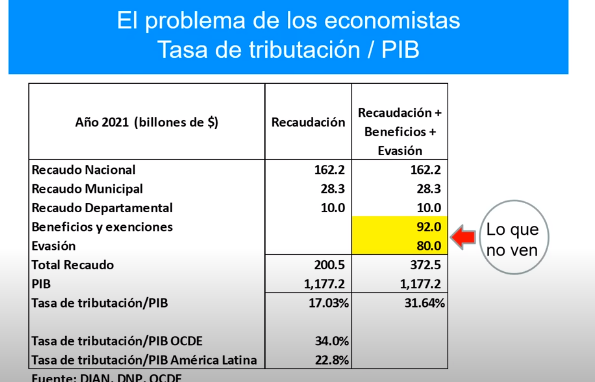

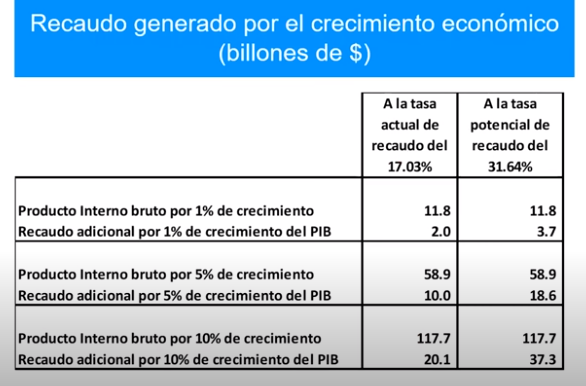

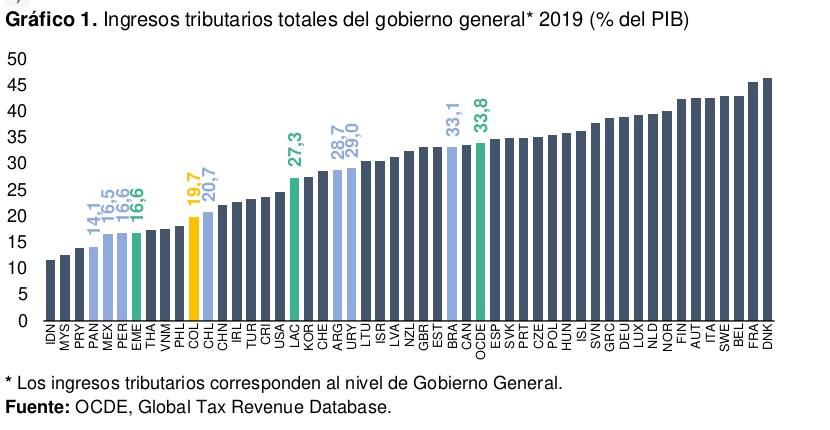

Ha sido reseñados por estos días los comentarios de Santiago Pardo, asesor de un número importante de empresas, sobre la reforma tributaria en Colombia. Menciona que cuando se mira el recaudo tributario del país se encuentra que se recaudan por impuestos de 162 billones, de recaudo municipal son 28 billones pero el problema principal que es el origen de la menor tributación son 92 billones en beneficios y exenciones y 80 billones de evasión. Si se recaudaran estos recursos se lograría una tasa del 31,64% del PIB, cercana a la cifra de la OCDE, señala.

Señala la necesidad de trabajar en los contribuyentes con beneficios e ir por la evasión, el contrabando y la economía informal, indicando que el 50% de la economía evade sus impuestos. Las labores de fiscalización se orientan a asalariados y grandes empresas. Trabajar con los contribuyentes con beneficios, generar crecimiento económico y controlar la evasión generarían recursos suficientes para resolver el problema fiscal.

Otra fuente de ingresos fiscales es el crecimiento. Cada punto del PIB (11 billones de pesos) genera entre 2 y 3,7 billones de pesos de recaudo si se aplican medidas antievasión y se reducen beneficios y exenciones. Si el país se pone en modo de 5% de crecimiento, se generarían entre 10 y 18,6 billones.

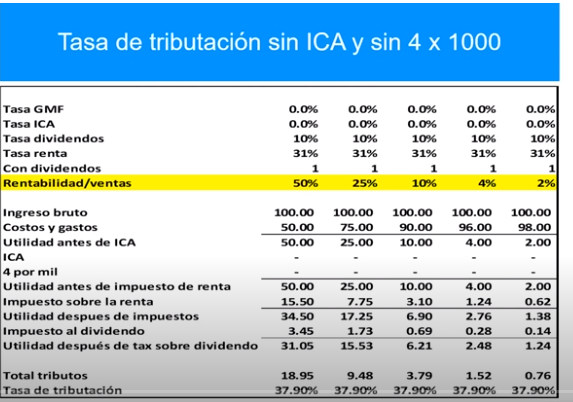

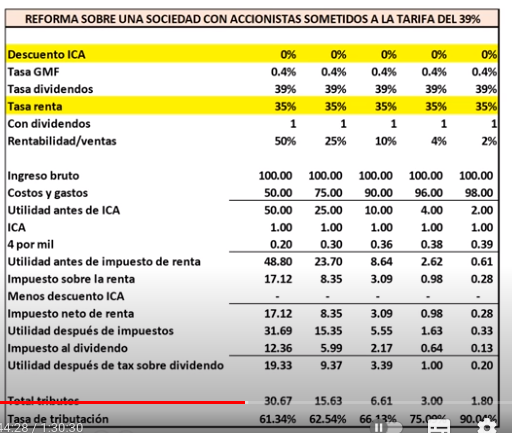

Para ilustrar el impacto que considera tiene la reforma en las empresas, el expositor clasifica cinco tipos de empresas con distintos niveles de rentabilidad desde margen operacional del 50% al 2% de rentabilidad sobre ventas con ventas de alta rotación y bajo margen o viceversa en el primer caso.

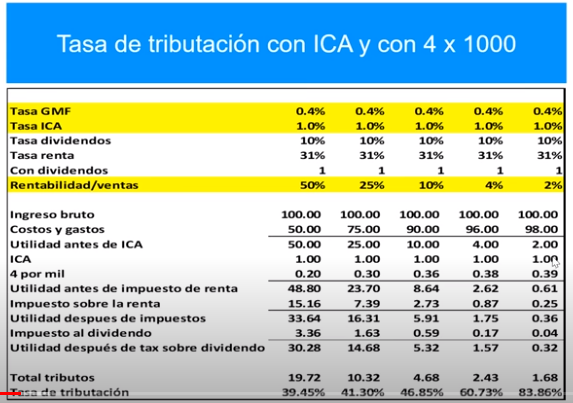

Colombia en promedio en tasa promedio de tributación es del 5% estimando una cifra a partir de las declaraciones de renta.

Al introducir el ICA (siguiente cuadro) que grava la actividad teniendo como base gravable las ventas my cuyas tarifas fluctúan entre 1 y 1,2%, señala que este impuesto tiene un efecto menor en los de margen de 50% pero un fuerte impacto en los de 2% de margen, el 1% de las ventas se lleva la mitad de la utilidad.

A menor rentabilidad de los negocios a mayor eficiencia (altos volúmenes bajas rentabilidades con productos baratos a la población en general) para estas empresas el sistema tributario los recibe en 68% de tasa de tributación.

Si se incorpora el 4 por 1000 se afecta la bancarización por que encarece los costos y reduce la utilidad de las empresas de menor margen. Se crea un impuesto a los costos bancarizados, lo cual considera contraproducente. El que tiene el margen del 50% tiene como resultado una tasa de tributación del 39,4% mientras el de margen de 2% registra una de 83,86%, señala Pardo.

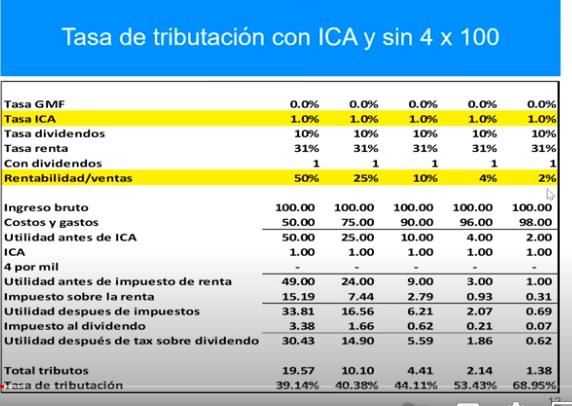

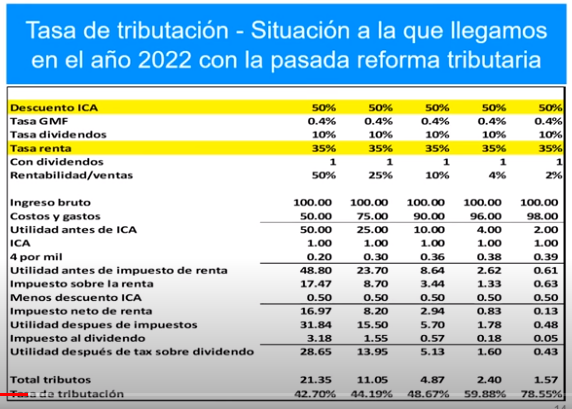

Actualmente el contribuyente puede descontar el ICA (50%) del impuesto de renta (Nación asume el impuesto) y se sube la tarifa al 35% y al final la tasa de tributación bajó para el margen de 2% de 82% a 78%. A menor tasa de rentabilidad de los negocios mayor tasa de tributación, esto no existe en ningún país desarrollado.

La conclusión del analista es que a menor tasa de rentabilidad mayor tasa de tributación.

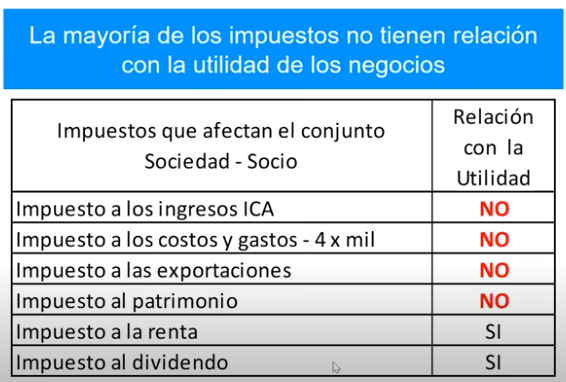

Señala también nocivo que el e-commerce de menos de 200 USD no pague iva ni arancel. Establece que en Colombia se gravan cosas distintas de la utilidad, se crean sistemas tributarios artificiales que no generan la base correcta:

Propone aumentar el impuesto a la renta y el dividendo, no comparte el impuesto a las exportaciones mas bien gravar las utilidades, es como si no se quisiera exportar, apunta. No comparte el impuesto al patrimonio. Sugiere colocar impuesto impuesto alto a la renta y el dividendo.

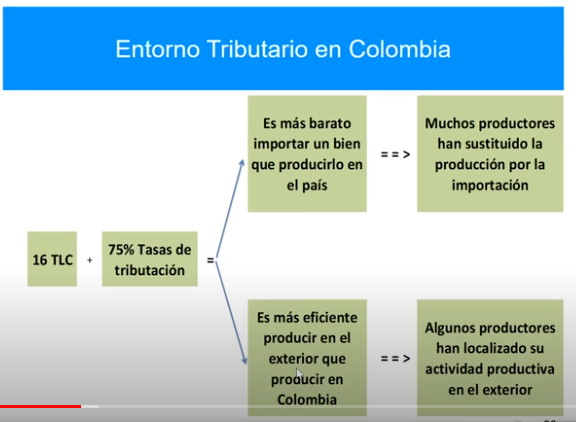

Con las tarifas de tributación del 75% según Pardo y 16 TLC las empresas resuelven conservar el mercado pero con producto importado.

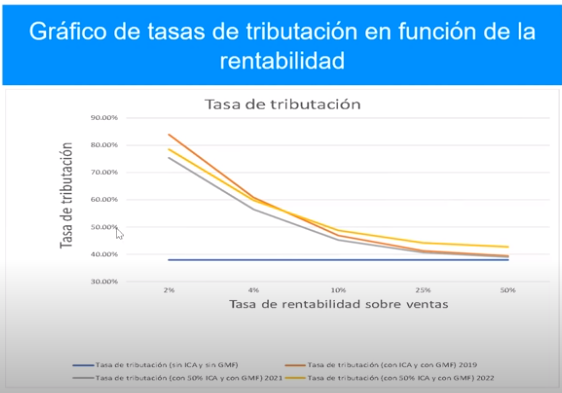

Efecto en las tasas de tributación

El margen promedio de las empresas de la economía esta entre 5% y 6%. El impacto en la tasa de tributación entre el 70% y 90% en el promedio de empresas, siendo muy fuerte el impacto en empresas con margen del 2% y el menor impacto en las empresas con margen del 50%, de servicios por ejemplo, con una tarifa del 61%. Si es un extranjero, esta persona paga el 86% por que el impuesto al dividendo es inferior lo que no es lógico.

https://www.youtube.com/watch?v=3jt_jnUyM7Q

Mar. 23 de Ago. de 2022

Gobierno-Hacienda. Comisión Tercera del Senado, 16 de Agosto. Estado de las finanzas en el inicio del nuevo gobierno. José Antonio Ocampo, Ministro de Hacienda

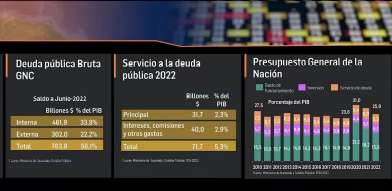

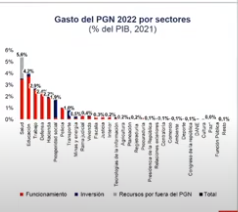

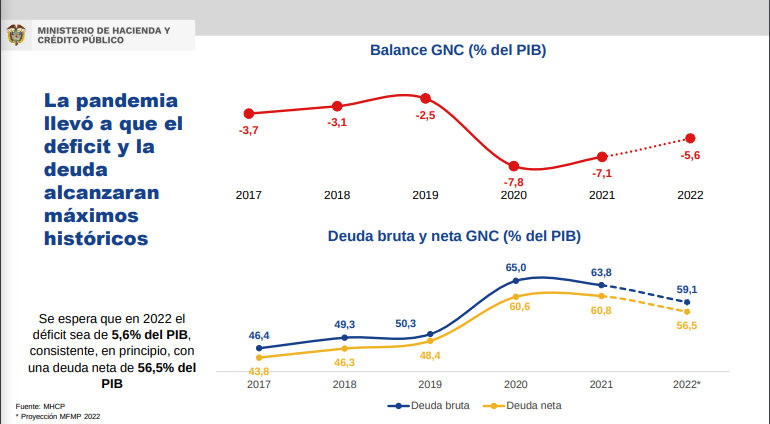

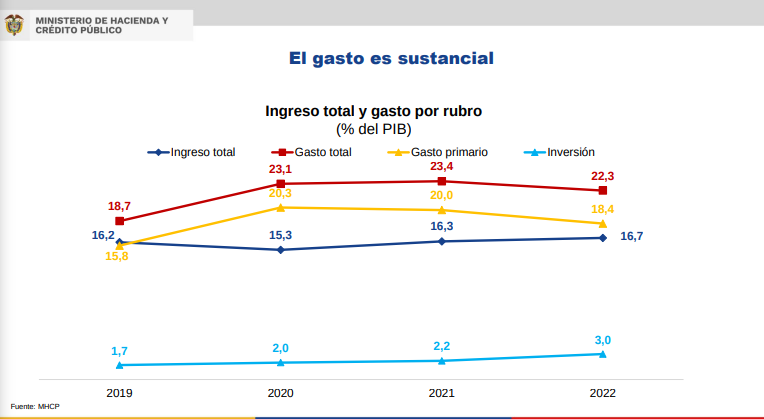

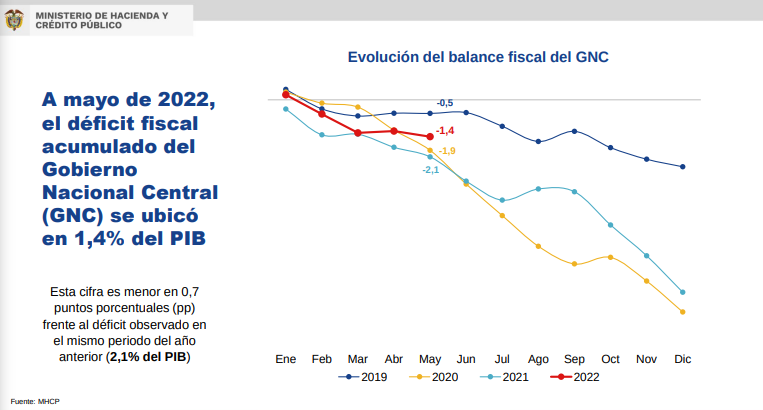

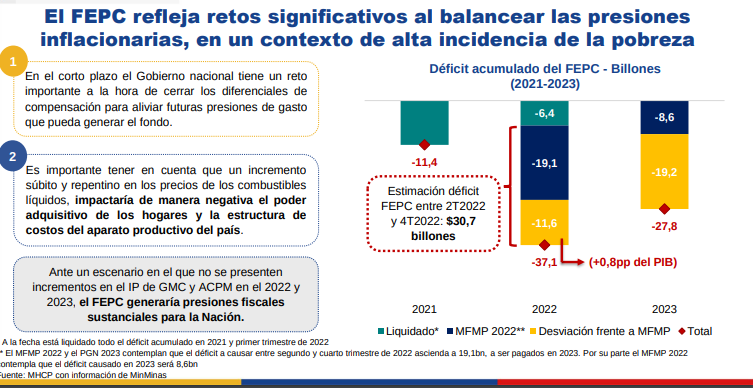

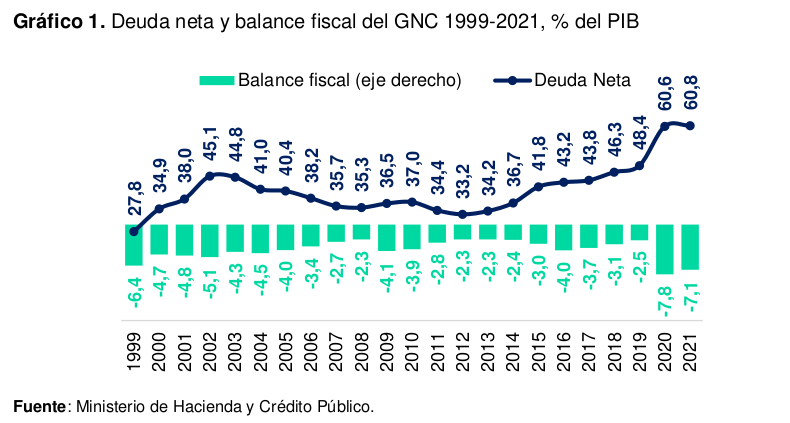

En cuanto a los resultados globales de las finanzas públicas, el gobierno arroja un déficit del 5,6% del PIB, uno de los más altos de la historia con una mejoría en 2022. Si se incluye el déficit del Fondo de Estabilización de Precios de los combustibles asciende al 8% del PIB, similar al del año 2020.

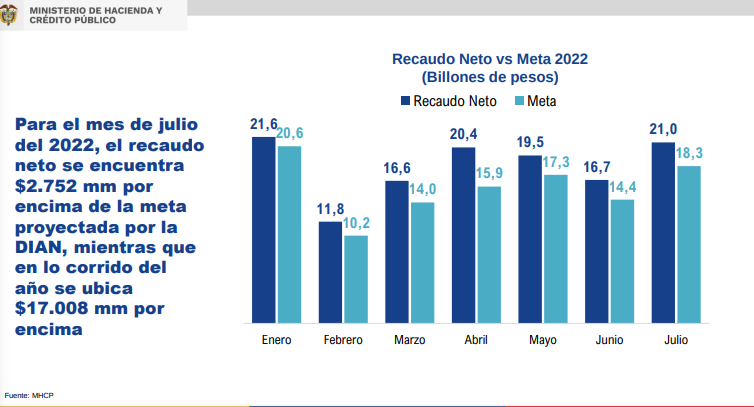

La deuda pública ha ido reduciéndose gradualmente pero representa el 59% del PIB menor a la de 2020 pero de las más altas de la historia. En términos de recaudo es que debido a la recuperación de la economía va a haber un recaudo adicional significativo, por ejemplo en junio fueron 21 billones de pesos respecto a los 18 proyectados.

Respecto al gasto público, se observa una pequeña reducción del gasto como proporción del PIB pero un nivel mucho mas alto del que existía en 2019. El gasto primario es de 18,4 vs 15,8% del PIB en la prepandemia. El gasto total es de 22,3% por que el aumento de la deuda pública está acompañado del crecimiento de los intereses que hacen que el gasto de financiar la deuda se haya acrecentado en forma significativa.

Gracias a la mejora del recaudo el balance fiscal ha mejorado cuando se compara respecto al 2020 y 2021 pero mayor déficit respecto al 2019.

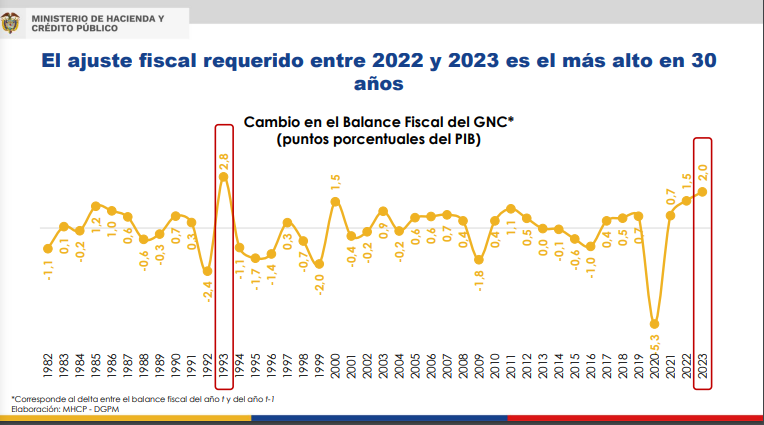

La regla fiscal indica que debe haber ajustar el gasto público en 2 puntos del PIB, el ajuste mas fuerte en 30 años.

Riesgos para la economía. Se está desacelerando la economía por el contexto internacional de menor crecimiento en las economías de Estados Unidos y Europa y una alta inflación que ha llevado a todos los bancos centrales del mundo a aumentar las tasas de interés. Esta acumulación de efectos tendría un impacto en menor crecimiento de la economía y sumaría medio punto del PIB mas en el déficit público nacional en el escenario pesimista.

En segundo lugar, los efectos de la inflación y las tasas de interés internacionales que aumentan los gastos de funcionamiento de caso 0,1% adicional, los salarios para funcionarios públicos que deben aumentar la inflación mas un punto como mínimo como ley.

El presupuesto preliminar del gobierno anterior estimaba un 8,5% de inflación pero lo más probable es que esta variable tenga un resultado mayor en torno, lo que significa más gastos de funcionamiento que tenga que enfrentar el gobierno entrante.

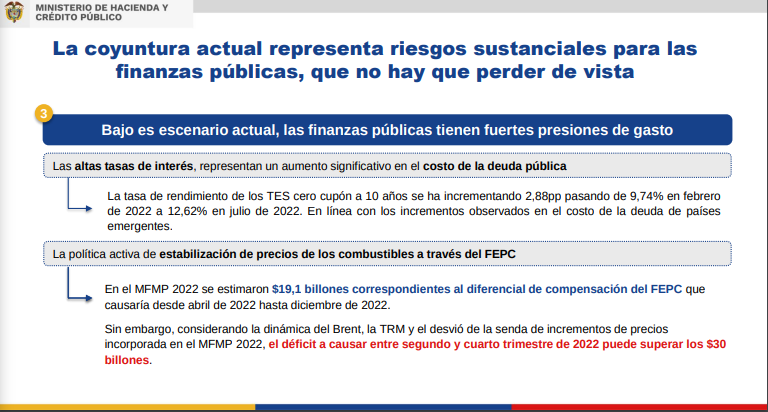

Los temas adicionales son complejos como las tasas de interés. Las tasas de los TES a 10 años han aumentado de 9,7% a 12% este año. Todas las tasas se han aumentado significativamente este año por las decisiones del Banrep de aumentar tasas mientras el contexto internacional en los mercados privados de financiamiento es negativo por dos factores: el aumento de tasas de interés reflejando mayores tasas de interés de Estados Unidos y márgenes de riesgo y por que en Colombia la pérdida de grado de Inversión implicó un aumento en el costo de la deuda.

En el mercado de bonos de Nueva York a 10 años el país tenía una tasa de interés del 3,5% hace dos años y hoy está al 8%. Por esto el gobierno pasado y el actual no han vuelto a emitir bonos en estos mercados.

Lun. 22 de Ago. de 2022

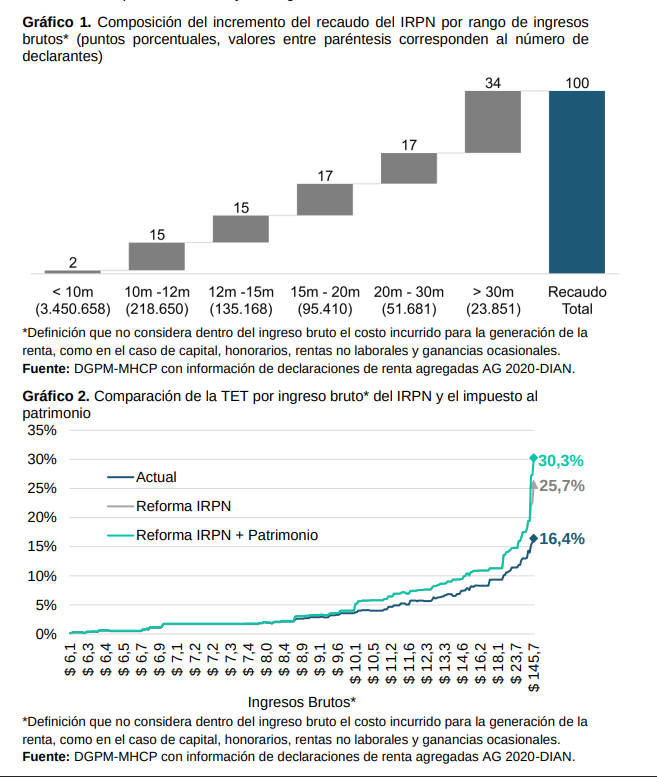

Gobierno - Hacienda. Reforma tributaria. Comentarios en cuanto a impacto en empresas y personas naturales. Panel tributario asamblea ANDI, Raddar.

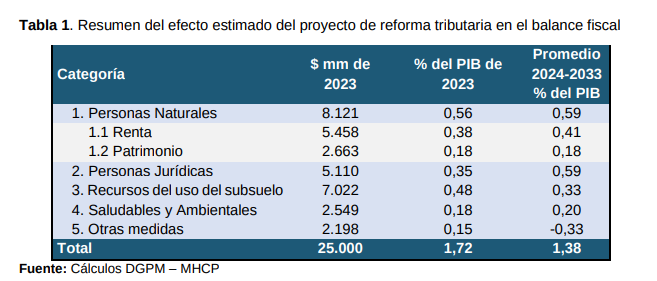

En la exposición de motivos de la Reforma tributaria se establece un recaudo en 2023 de 25 billones, dividido en los siguientes rubros:

Este cuadro muestra el impacto en los ingresos de cada uno de los grupos de contribuyentes al sistema tributario. Al respecto, varios pronunciamientos se han realizado desde la presentación de la reforma en torno a los impactos sobre las personas naturales y las empresas. En la asamblea de la ANDI se realizó un panel con la participación de un grupo de expertos, que señalaron los impactos posibles de la reforma.

Se observa como positivo, Munir Jalil señala la en las personas naturales unificación de cédulas clarificando la definición de ingreso y en las jurídicas la reducción de las exenciones es positivo. Se extraña en la reforma al ampliación de la base, señalando que en la campaña se habló de los 4 mil mas pudientes, pero para estos no les cambió la tasa y las exenciones les afecta pero ocasionalmente. Los grandes cambios de la reformas están entre el 92 y 97% del decil de ingresos al quitarle las exenciones. El anuncio de respeto a la regla fiscal es otro de los factores positivo

Como negativo el impacto del impuesto a los dividendos en el mercado de capitales, por que desincentiva la inversión en acciones por el impuesto y las empresas no quieran pagar dividendos. Con medidas como las propuestas par dividendos, Juan Camilo Restrepo señala que tiene impacto en la renta agregada de empresas con accionistas de niveles elevados, la tributación ascendería entre 65% y 70%.

Sobre el impuesto a las exportaciones petroleras y mineras deben proveer 7 billones de pesos, que sería mejor aplicar un impuesto como en el Reino Unido donde se aplicó el impuesto a las utilidades por que lo contrario se vuelve costumbre y se extenderá a la ya pequeña base exportadora retrocediendo décadas en el desarrollo de este segmento.

De acuerdo con Carolina Soto, mientras la economía se acerca al PIB potencial no sucede lo mismo de la inversión. Sobre el impuesto a las exportaciones se apoya la propuesta de impuesto a las utilidades de las empresas exportadoras del sector. No se comparte en el oro por varios analistas por que se fomenta la informalidad y la salida del oro del país de manera irregular.

La reducción de las exenciones debe considerarse de acuerdo a la madurez de la industria y otras con características especiales como el oro.

En personas naturales se comparte la unificación de cédulas, Carolina Soto señala que aunque si a esta se suman dividendos, ganancias ocasionales como ahora está en la reforma en una sola cédula no es claro el impacto sobre la tributación efectiva de las personas naturales y se debería revisar si debería haber un tope.

Se analiza que también para que la reforma sea estructural se debe ampliar la base y modificar el IVA. sería importante hablar ampliar la base para que seamos parecidos a los países de la OECD donde se estima que la quinta parte de la población declara renta.

En las personas el número de declarantes hay en Colombia 500 mil y 2 millones de personas con respecto a una población de 35 millones de personas. La aprobación de la reforma tributaria es importante para solventar el déficit y sus compromisos dentro de la regla fiscal; “Hay que llegar a pagar 3 cheques: transferencias alas regiones SGP por constitución, el segundo es las pensiones y el tercero es el servicio de la deuda

Sobre las bebidas azucaradas y las comidas ultraprocesadas, deben estar acompañados de sustitutos saludables como el agua potable o procesados que son mas presentes en la canasta de los hogares. Camilo Herrera de Raddar, señala que estos impuestos no tiene un impacto tan grande en los ingresos d ellos hogares, pues estos productos aportan 1,72% en el gasto de los hogares. El impuesto 10% no tiene un gran impacto en los hogares de ingresos bajos y las personas no van a dejar de consumirlos. Lo que si pasa es que estos alimentos y gaseosas hacen parte del IPC y esto significa que cuando se calcule el efecto del cambio sobre el índice aumenta en cerca de 2% con impactos en la meta del BanRep y las tasas de interés.

https://www.youtube.com/watch?v=2dlcsEbwA6k

https://www.youtube.com/watch?v=uy1hWc0GN9k

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 25 de Ago. de 2022

Gobierno-Hacienda. Debate control político sobre la reforma tributaria. Comisión tercera Cámara de Representantes. Director de la DIAN, Luis Carlos Reyes

Señala el director de la DIAN que la reforma tributaria es progresiva, enfocada en 1% de las personas de más altos ingresos, tratando que los distintos tipos de ingresos tengan un trato mas equitativo, señalando que mientras los ingresos laborales están gravados a tarifas progresivas, otros como los dividendos están gravados a una tarifa plana.

Presenta como referente lo que esta pasando en Estados Unidos, que plantea aspectos similares, que pasar esta progresividad también a los dividendos como a las ganancias ocasionales es eficiente desde el punto de vista económico teniendo en cuenta el desarrollo del país no es recaudar por recaudar, sino que las prioridades de la inversión en el país se están teniendo en cuenta.

Sobre la evasión se estima que está entre 40 y 80 billones de pesos al año, se busca donde está este dinero lo que es la base de la acción propuesta. Donde están estos recursos?

Entre el 40% y 50% de los trabajadores son personas que están por debajo del mínimo no son objeto en la lucha contra la evasión. El restante 49% de asalariados son en su inmensa mayoría asalariados formales que muy difícilmente evadirían.

En el 1%, están asalariados de altos ingresos como los accionistas, dueños de pequeñas y medianas empresas formales que hacen planeación tributaria todos estos no serían los evasores.

Los evasores están “ensanduchados” entre toda esta capa formal de asalariados de altos ingresos, dueños de gran industria formal y pequeñas y medianas industrias. Hay muchos profesionales independientes en las profesiones liberales como los médicos especialistas que piden sus pagos en efectivo, un consultor, una gran capa que piden pagos en efectivo que al hacerlo no tienen que declarar estos ingresos y pueden cobrar IVA pero no transferirlo a la DIAN.

Para detectar y actuar en este punto se requiere ampliar la planta para lo que se han solicitado al presidente facultades especiales y la implementación total de la modernización tecnológica. Se requiere también la transformación cultural del país. El proyecto incorporará medidas penales contra la evasión, que se erradicarán en el transcurso del debate.

Mié. 24 de Ago. de 2022

Gobierno-Hacienda. Santiago Pardo, análisis de los principales aspectos del Proyecto de reforma Tributaria Agosto 16 de 2022 (2). Sociedades en Zonas Francas, ICA, regalías

Tarifas de renta para sociedades

Comparte los cambios en zonas francas.

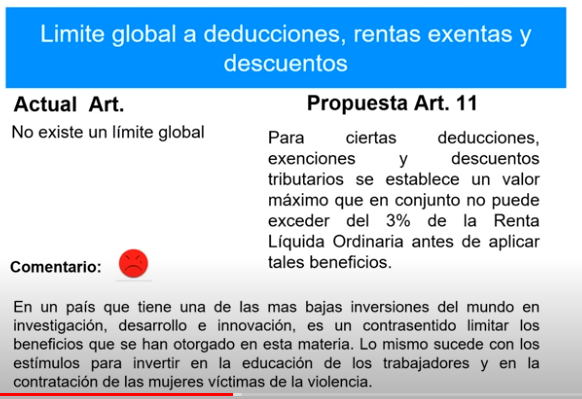

Hay un límite global de beneficios para las sociedades señalando que todos los beneficios no pueden pasar de un 3% de la renta líquida, escogiendo algunos de estos. Comparte estos beneficios.

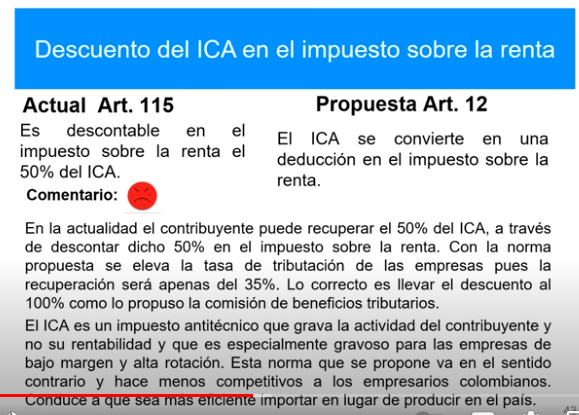

Sobre el ICA se señala que el convertirlo en un impuesto deducible no permite como sucede actualmente que el contribuyente pueda recuperar el 50% del ICA al restarlo de la renta por lo que considera debe dejarse descontable.

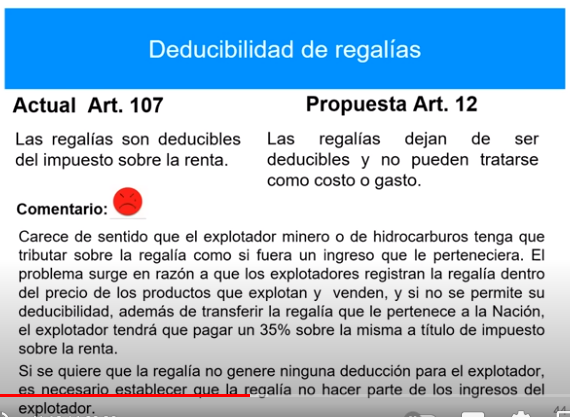

Deducibilidad de las regalías

La regalía la paga el explotador pero contablemente como este vende los productos y transfiere el producido de la venta al estado lo registra como parte de su ingreso contable. Lo que quiere el estado es que las regalías sigan siendo ingreso pero que no puedan poner deducibles.

Esto implica que si por ejemplo que el 100% de la explotación fuera regalía la empresa tendría que además de entregar el 100% del ingreso pagar un impuesto, según el analista. Un ingreso que se contabiliza como propio pero no se puede disfrutar se tiene que poder restar.

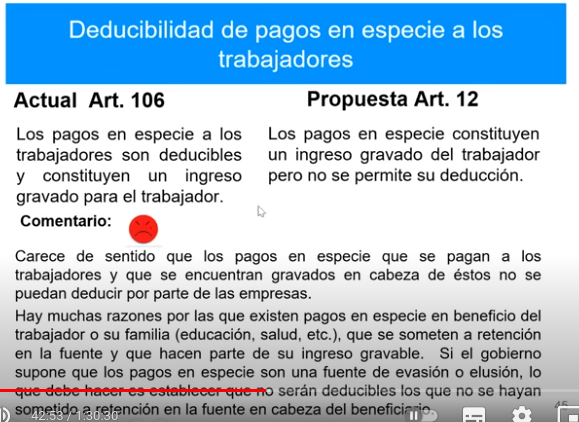

Pagos en especie

Son gravables para el trabajador pero no se permite su deducción, la razón de los pagos en especie es que estos se utilicen en lo establecido en el beneficio.

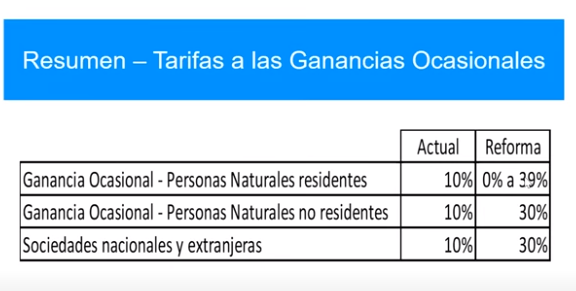

En cuanto a las ganancias ocasionales en casi todo el mundo hay tarifas preferenciales para la venta de activos fijos, en Estados unidos es entre el 10% y 15% y en Europa estas tasas son del 10%.

Mar. 23 de Ago. de 2022

Gobierno-Hacienda. Comisión Tercera del Senado, 16 de Agosto. Estado de las finanzas en el inicio del nuevo gobierno. José Antonio Ocampo, Ministro de Hacienda

El segundo tema tiene que ver con la estabilización de precios de combustibles. Ya está incluida en el presupuesto una estimación de 19 billones de pesos adicionales de déficit. Este año el déficit puede llegar a los 37 billones de pesos en el FEPC (fondo de estabilización de precios de combustibles), 6,4 pagados por el anterior gobierno, 19 estimados previamente y 11 adicionales explicados en la dinámica de precios internacionales vigentes. El año entrante este déficit sería de 28 billones siempre y cuando no se aumente el precio de los combustibles.

La pobreza monetaria es mayor hoy y la inflación de la canasta de alimentos de ingresos bajos ha crecido cerca de 25% y las demandas sociales son muy grandes. Se va a lanzar un programa contra el hambre que trata de aliviar esta situación en forma significativa.

Todos estos aspectos elevarían el déficit a 5,5 puntos del PIB, sin contar lo estimado en FEPC además de un impacto adicional no contabilizado por 37 billones de pesos, un tema complejo hacia el futuro.

Por todas estas razones el gobierno nacional ha presentado la reforma tributaria. El gobierno nacional tiene el doble reto de financiar estas demandas sociales inmensas y consolidar el ajuste de las finanzas públicas corrigiendo los factores que faltaron y los emergentes.

El cronograma señala que el presupuesto debe aprobarse antes del 20 de octubre lo que requiere la aprobación del techo presupuestal antes del 15 de Septiembre.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-201256%2F%2FidcPrimaryFile&revision=latestreleased

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mié. 24 de Ago. de 2022

Gobierno-Hacienda. Santiago Pardo, análisis de los principales aspectos del Proyecto de reforma Tributaria Agosto 16 de 2022 (3). Personas Naturales

Hoy las personas tienen un grupo de exenciones y beneficios que no pueden sumar 196 millones de pesos y esto lo reduce la reforma a 45 millones de pesos con los siguientes impactos.

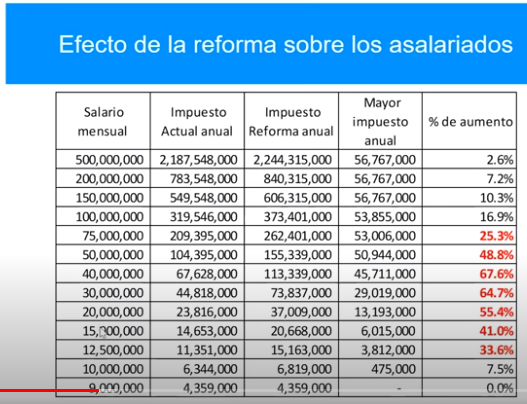

Personas de 9 millones de pesos o menos no se ven afectadas, de 10 millones tienen un efecto pequeño y a partir de 12 millones, el efecto va aumentando. Los asalariados entre 10 y 50 millones tendrán incrementos en su tributación de hasta del 67% al paso que las de ingresos superiores tendrán incrementos considerablemente inferiores 2,7. Concluye que el principal impacto va a las personas de ingresos medios dentro de los ingresos altos mas no de los de mas altos.

Cuando el segmento mas alto de ingreso dentro de los de altos ingresos, la reducción del tope de 196 a 45 es marginal si sus ingresos son por ejemplo de 5 mil millones. La persona del cuadro siguiente tiene un salario de 500 millones de pesos mensuales estará en tasa efectiva del 39% y tendrá la tasa más alta y paga mas que los rangos medios pero el crecimiento del impuesto es mas fuerte en los rangos medios del segmento alto. La tasa sigue siendo progresiva y la tributación no hay caso donde se baje.

Pensiones

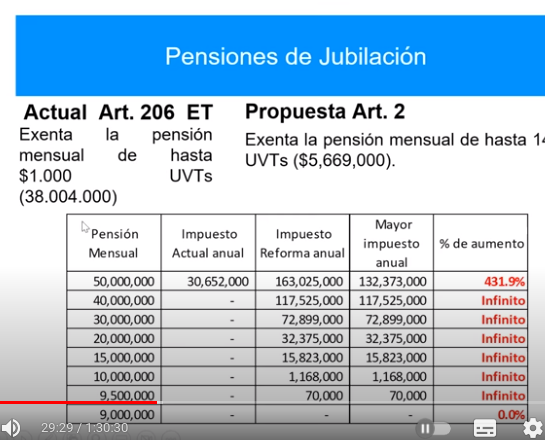

Comparte los cambios por que el sistema es muy inequitativo al ser exento en aporte que se resta de la base gravable, exento en la cotización y exento en el valor de la pensión hasta 30 millones de pesos. Internacionalmente es exento (fortalece el ahorro con beneficio), exento en el fondo y gravado en el total de la pensión.

En la legislación actual está exenta la pensión hasta 38 millones de pesos y se baja a 5,7 millones de pesos el valor exento, lo cual comparte pero se pasa a un esquema de gravado, exento, gravado gravando al ahorro de pensión, por que al reducir el ahorro voluntario con beneficio reduce la capacidad y generando impuesto en la pensión cuando se recibe. Esto lleva a que los que ahorraban en fondos voluntarios de pensión prefieran ahorrar mas bien en CDT.

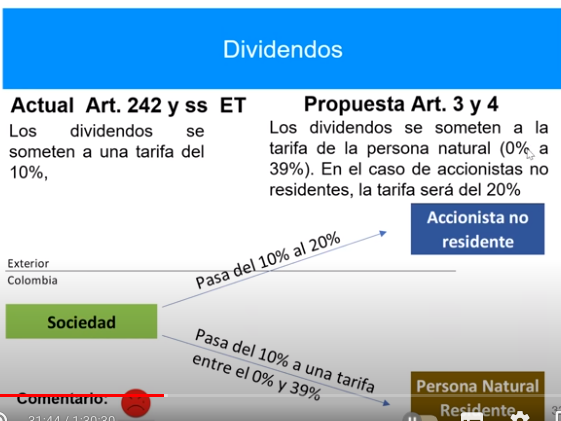

El segundo cambio muy grueso es el de los dividendos

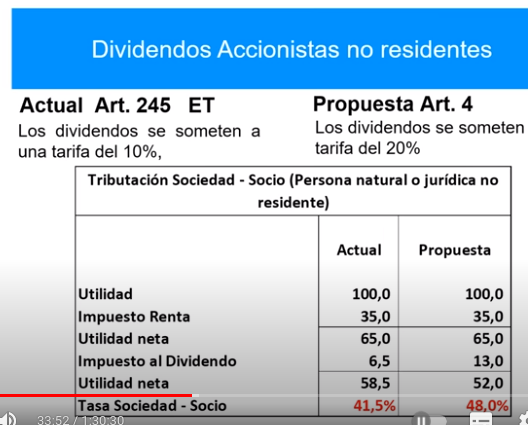

De un impuesto del 10% que existe hoy se propone que las personas naturales que reciban dividendos paguen entre 0 y 39 y en el caso de accionistas no residentes pasa del 10% al 20%, mientras una sociedad que gira dividendos a una persona residentes pasa desde el 10% a una tarifa enrte 0 y 39% exceptuando las rentas de 40 millones al año.

Esto en términos de tributación sociedad socio implica, además de los impactos del ICA y del 4 por mil. Hoy una empresa paga 41% en renta a pagar 48% en los no residentes, mientras los residentes estarían pagando el 60% lo que desincentiva la inversión en el país.

Además de estas consideraciones, señala el experto que no se establece en la reforma que las tarifas se aplicarán únicamente para las utilidades generadas a partir del año 2023, lo que llevará a las empresas a efectuar una distribución de utilidades retenidas antes de terminar el año 2022 para asegurar la tarifa hoy vigente (0% al 10%) con el efecto de descapitalización empresarial que esto conlleva que se corrige con un régimen de transición por que si no llevarán a cabo un proceso de endeudamiento para poder distribuir las utilidades con el impuesto actual en este año.

El otro cambio grande que hay en la renta líquida es que ahora para calcular la renta se incluyen los dividendos y las ganancias ocasionales y si la tarifa de la persona llega al 39% todo llega al 39% en vez del 10% que tienen actualmente dividendos y ganancias ocasionales.

El problema con gravar las ganancias con estas tarifas (ya se tenía en los años 70) es que esto condujo a la subestimación de las operaciones, subfacturación, etc. En Estados Unidos, por ejemplo, permite que se reinvierta la utilidad sin pagar impuestos, lo que permite que las personas no saquen los bienes del comercio y no aumenten prácticas de subfacturación.

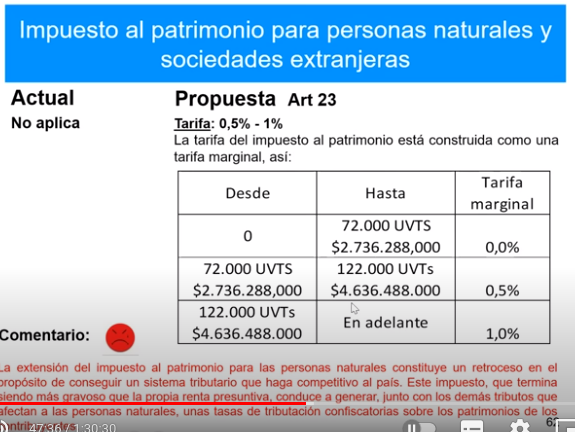

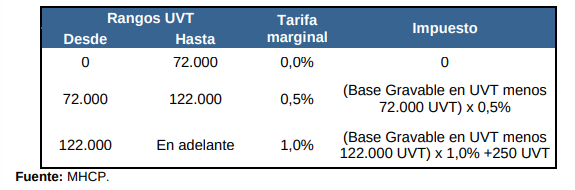

Patrimonio personas naturales

En el patrimonio el problema principal es el de la base gravable, se quiere gravar desde 2700 millones de pesos. El cambio central es en la base gravable por que para determinar el patrimonio liquido de las personas naturales, las acciones deben ser valoradas por su valor intrínseco fiscal (patrimonio liquido/no. acciones) o su valor en bolsa cuando cotizan. Esto significa que las valorizaciones o retención de utilidades y reservas van a quedar como base gravable del accionista así este accionista no tenga posibilidad de recibirlas o controlarlas lo que eleva en 20 o 30 veces las bases gravables dependiendo de la antigüedad de las acciones que se tengan.

Ago. 15 - Ago. 18 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Ago. de 2022

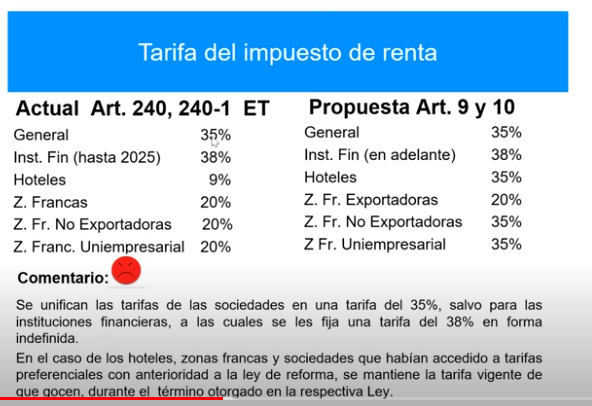

Gobierno-Hacienda. Reforma tributaria (9). Propuesta de reforma. Personas jurídicas

Las medidas orientadas a reducir los beneficios asimétricos, entre los que se incluyen los sectoriales, regionales y los que varían por tipo de ingreso, han intervenido en el correcto funcionamiento del aparato productivo del país y se busca cambiar este aspecto con la reforma.

Para mejorar la equidad horizontal, se propone la eliminación de beneficios asimétricos y el tope máximo a tarifa de beneficios tributarios para empresas así como el cambio en la tributación de las zonas francas, eliminar de los ingresos no constitutivos de renta ganancias de las empresas por la venta de acciones no sustancia.

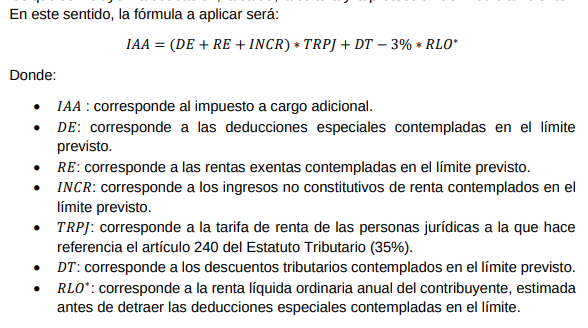

Sobre deducciones en las empresas se propone establecer un límite a la deducibilidad de estas que corresponda a al 3% de la renta líquida ordinaria de las personas jurídicas que las utilicen, priorizando los estímulos focalizados a sectores estratégicos de acuerdo con el plan de Gobierno, en educación, la salud, la cultura y la protección del medio ambiente.

En caso de que el 𝐼𝐴𝐴 sea menor o igual a cero (𝐼𝐴𝐴 ≤ 0), el valor del impuesto a cargo adicional no se sumará al impuesto a cargo calculado para el contribuyente. En caso contrario, el valor del 𝐼𝐴𝐴 será sumado al impuesto a cargo con el fin de compensar el valor adicional de beneficios aprovechado por el contribuyente.

El Proyecto de Ley contempla también transitar del descuento que hoy aplica en el impuesto de renta de personas jurídicas correspondiente al 50% del pago del impuesto de Industria y Comercio (ICA) vigente actualmente, hacia una deducción.

Lo anterior, en consideración de que la figura de descuento genera un incentivo a que algunas entidades territoriales incrementan sus tarifas de ICA y termine la Nación asumiendo una parte considerable de la carga tributaria territorial, que no la asume el sector productivo.

En cuanto a las zonas francas, la propuesta, que ya esta en revisión con los actores de estas zonas, plantea que para percibir sus beneficios deben contar con plan de internacionalización aprobado y vigente para poder ser beneficiarios del tratamiento diferencial a ZF en materia de tarifa del impuesto de renta (20%) respecto a la tarifa general del impuesto de renta y complementarios (35%), con un plan de transición hasta el 2024. También se establecía que, a partir del 1 de enero de 2023, las ZF uniempresariales se acogerán a la tarifa general del impuesto de renta y complementarios (35%).

La sobretasa de impuesto de renta al sector financiero se mantendría en 3pp pero se haría permanente para equiparar las condiciones tributarias entre sectores, toda vez que la tarifa efectiva de tributación de este sector es una de las más bajas entre las grandes ramas de actividad,

Sobre las regalías se precisa su definición a efectos del impuesto al decir que no deben considerarse como un costo sino como la contraprestación económica por la explotación de los recursos naturales de los cuales es propietario el Estado. Por lo tanto se establece que no serán deducibles para efectos de la determinación de la renta líquida gravable del impuesto de renta y complementarios.

Se propone establecer una tarifa impositiva sobre un porcentaje del valor total de estas exportaciones, siempre que el precio internacional para estas materias primas supere un umbral (precio de referencia) en periodos de altos precios de estos commodities.

Para la determinación del umbral (precio de referencia), se tomó, para el caso del petróleo, el promedio simple de los precios base de hidrocarburos líquidos por tipo de gravedad API, usado para la liquidación de los Derechos Económicos por Concepto de Precios Altos de la Agencia Nacional de Hidrocarburos (ANH), establecidos en la Resolución 400 de 2022 de la ANH (USD 48 por barril). Para el carbón regirá después de 87 dólares por tonelada y para el oro será apartir de USD 400 dólares por onza troy.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Mié. 17 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (6). Propuesta de reforma. Personas naturales

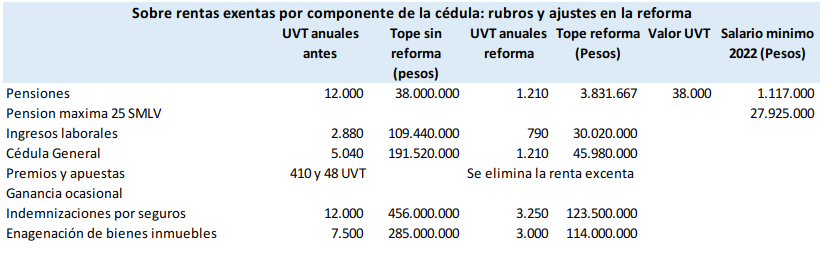

Los topes nominales establecidos actualmente para la renta exenta automática del 25% aplicable a las rentas laborales, así como para el total de rentas exentas y deducciones de la cédula general, son significativamente elevados, se plantea una disminución del límite de la renta exenta automática de los ingresos laborales de 2.880 UVT a 790 UVT, junto con el tope nominal de rentas exentas y deducciones de la cédula general de 5.040 UVT a 1.210 UVT.

En personas naturales, se propone mejorar la equidad horizontal, vertical y aumentar las tarifas efectivas de tributación sobre la población en el extremo de la distribución de mayores ingresos.

En equidad horizontal, señala que el impuesto de renta de las personas naturales se divide en cuatro componentes:

i) La cédula general, la cual contiene los ingresos de trabajo, capital, honorarios e ingresos no laborales

ii) La cédula de pensiones

iii) La cédula de dividendos

iv) Un tratamiento independiente para las ganancias ocasionales

Se busca corregir el tratamiento disímil para diferentes tipos de ingreso en particular ganancias ocasionales y dividendos. El Proyecto de Ley rediseña el proceso para calcular el impuesto a cargo del impuesto de renta a personas naturales (IRPN), de manera que se nivelen las condiciones tributarias de las distintas rentas líquidas y se simplifique el sistema:

El proceso de depuración de cada cédula se realizará como hasta ahora hasta obtener la renta líquida gravable (RLG). Luego se sumarán las rentas líquidas gravables de cada componente del IRPN.

Al valor resultante de la suma de las RLG se le aplicará la tabla de tarifas marginales que actualmente existe para la cédula general, para calcular así el impuesto a cargo total del IRPN.

i) las rentas no gravadas

ii) los costos –para los casos particulares según corresponda

iii) las rentas exentas

iv) las deducciones, conservarán, en general, el mismo mecanismo vigente en la actualidad

El proyecto contempla modificaciones específicas en materia de topes y detracciones para las cédulas general y de pensiones, así como de las ganancias ocasionales.

Se estimaron nuevos límites de forma tal que un contribuyente del IRPN con ingresos brutos mayores a 10 millones mensuales no pueda tener una renta exenta superior al contribuyente que se encuentra en este umbral.

El proyecto de Ley contempla la disminución de:

i) Renta exenta de pensiones de 12.000 UVT a 1.790 UVT anuales (3 millones novecientos mil mensuales). Como la actual pensión máxima es de 27 millones de pesos mensuales siempre quedaba siempre como rentas exentas con un tope de 12000 UVT.

ii) tope nominal de la renta exenta de 25% de los ingresos laborales de 2.880 UVT a 790 UVT anuales; y

iii) tope nominal de las rentas exentas y deducciones de la cédula general de 5.040 UVT a 1.210 UVT, pero manteniendo el límite del 40%.

Mar. 16 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (3). Exposición de motivos. Tributación de las personas jurídicas, Zonas francas, sector financiero, regalías, impuesto a las exportaciones minero-energeticas

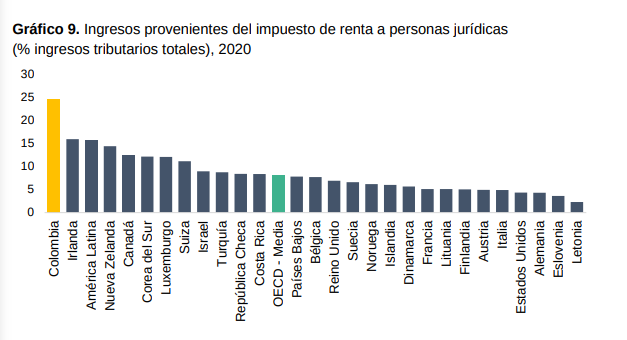

Los ingresos del Gobierno central en Colombia como proporción del PIB son relativamente bajos. Mientras es el menor recaudo en personas naturales, el imporrenta de personas jurídicas como porcentaje de los ingresos totales es mayor en Colombia que el promedio latinoamericano o los países de la OCDE.

Pero en las personas jurídicas los beneficios tributarios sectoriales tienen impacto en el recaudo total. Actualmente se identifican 146 beneficios para personas jurídicas en Colombia, de los cuales el 18% corresponden a beneficios asimétricos sectoriales y/o regionales.

La comisión de expertos señaló que a carga tributaria de las compañías no se distribuye equitativamente entre los sectores económicos. Existen tratamientos impositivos asimétricos entre sectores económicos y regiones que se reflejan en los regímenes de zonas francas, zonas económicas especiales, industrias creativas, hoteles, actividades agrícolas, construcción, algunos servicios culturales.

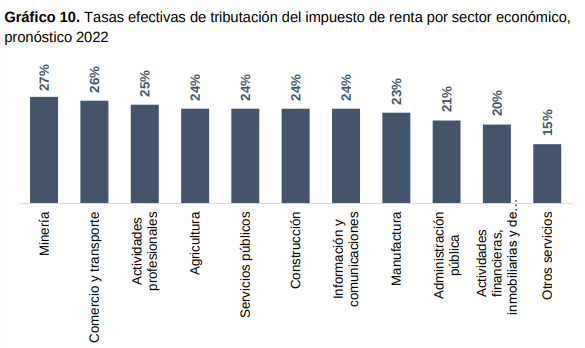

La existencia de diferentes beneficios tributarios termina por inclinar la carga tributaria a favor de las actividades financieras, la construcción, el suministro de ciertos servicios públicos como energía eléctrica y gas, algunos subsectores de la industria, etc

En lo regional destaca el descuento de 50% del Impuesto de Industria y Comercio (ICA) al que pueden acceder las empresas, pues el descuento traslada una parte importante de la carga de las empresas a la Nación

Ante esta problemática el proyecto propone evaluar la pertinencia de aplicar topes máximos que permitan regular el nivel de beneficios que otorga el sistema tributario colombiano. Chile cuenta con un límite de 5% sobre la renta líquida gravable en la deducción de las donaciones realizadas por las personas jurídicas, mientras que, en la reforma presentada por el actual presidente, Gabriel Boric, se propone un límite anual de 50% de la renta líquida gravable para la utilización de las pérdidas tributarias de ejercicios anteriores.

Sobre las zonas francas, la Comisión de Expertos en Beneficios Tributarios (2021) señala que el impacto sobre la productividad de las ZF es bajo por que 3 de cada 4 compañías que utilizan este tratamiento especial son nacionales, sin vocación exportadora. Las empresas para conservar estos beneficios deberán seguir las directrices del plan de internacionalización.

Sobre el sector financiero señala que en la sobretasa de 3pp sobre la tarifa vigente busca equilibrar la balanza entre las compañías con mayores y menores tarifas efectivas de tributación, pues el sector financiero figura con la segunda tarifa efectiva más baja de la muestra.

Sobre las regalías señala que estas no deben deducirse para el cálculo de la renta líquida del imporrenta pues no son gastos derivados de la explotación de los recursos naturales sino la contraprestación por el uso de un activo del estado.

Se plantea un impuesto a las exportaciones de petróleo, carbón y oro, justificado en que incentiva la sustitución de estos productos por la exportación de otros de mayor valor agregado y no tendría impactos sobre la inversión extranjera.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 18 de Ago. de 2022

Gobierno-Hacienda. Reforma tributaria (10). Propuesta de reforma. Personas jurídicas Ganancias ocasionales, impuestos saludables

La tarifa propuesta para ganancias ocasionales de empresas se ubicaría en 30%, lo que, a su vez, se traduce en una tributación más equitativa y una mayor disponibilidad de recursos para la Nación.

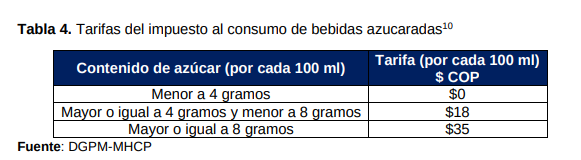

En cuanto a impuestos saludables, se contempla para bebidas azucaradas, siendo la base gravable, a al contenido de azúcar en gramos (g) por cada 100 mililitros (ml), mientras que la tarifa se define a partir de tres categorías asociadas a la cantidad de azúcar incorporada en cada una de las bebidas:

En segundo lugar se propone la creación de un impuesto al consumo de la producción para su posterior venta e importación de alimentos ultraprocesados, el impuesto nacional al consumo de los alimentos ultraprocesados y con alto contenido de azúcares añadidos corresponderá a un tributo con una tarifa del 10% sobre el precio de venta del bien.

No serán gravados por este impuesto para no afectar el ingreso de los hogares más vulnerables, entre los que se destacan la mortadela, la butifarra, el salchichón, entre otros.

Sobre impuestos saludables están el impuesto al carbono y el dirigido a plásticos de un solo uso.

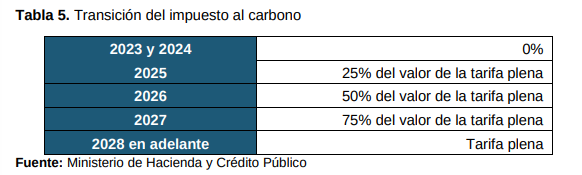

En el impuesto al carbono se propone modificar la base de este impuesto, gravando la venta, importación y retiro del carbón térmico, y manteniendo excluido el carbón que es utilizado en coquerías. Ahora bien, es importante mencionar que este tributo solamente aplica para el consumo interno, y dentro de su base gravable no se incluye el carbón destinado a la exportación. Para no perjudicar la generación de energía en termoeléctricas, esta modificación se realizará de manera gradual en los próximos 4 años de la siguiente manera:

En cuanto a los plásticos de un solo uso, el presente Proyecto de Ley plantea la introducción de un impuesto administrado por la Nación de 0,00005 UVTs por cada (1) gramo del envase a los plásticos de un solo uso, el cual grava la venta e importación de los productos plásticos utilizados para envasar, embalar o empacar bienes por única vez. Sin embargo, se considera excluir del impuesto aquellos utilizados para envasar, embalar o empacar fármacos y medicamentos, así como los que correspondan a residuos peligrosos.

Ahora, el impuesto en mención no sustituirá el impuesto al uso de bolsas plásticas del cual trata el articulo 512-15 del Estatuto Tributario, por lo que los dos impuestos funcionarán conjuntamente.

La propuesta de impuestos a plásticos de un solo uso se encuentra alineada con la reciente aprobación del Proyecto de Ley de prohibición al uso de dichos productos, de tal manera que el impuesto contribuye al cumplimiento de uno de los objetivos de la Política Nacional de Sustitución de Plásticos de Un Solo Uso, al generar incentivos para la reducción del consumo e implementación de alternativas ambientalmente sostenibles.

Adicionalmente, el impuesto permite compensar la externalidad negativa derivada del uso de plásticos de un solo uso, mientras entra en vigor la prohibición aprobada por el Congreso de la República.

https://www.camara.gov.co/sites/default/files/2022-08/P.L.118-2022C%20%28REFORMA%20TRIBUTARIA%29.pdf

Mar. 16 de Ago. de 2022

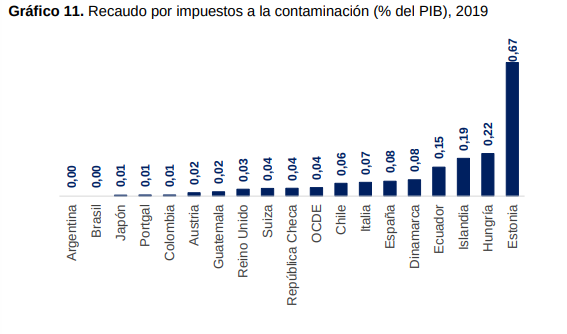

Gobierno-Hacienda. Reforma tributaria (4). Exposición de motivos. Impuestos saludables, Impuesto al carbono y a plásticos de un solo uso.

Impuestos saludables

La propuesta de estos impuestos se basa en que algunos impuestos indirectos contribuyen a la mitigación de externalidades negativas, entendidas como los efectos adversos para la sociedad derivados de actividades de producción y consumo, que no están presentes en sus costos.Colombia ha avanzado en la implementación de este tipo de impuestos que se encuentran vigentes en la actualidad, implementándolos al consumo de tabaco y a las emisiones de carbono por las externalidades negativas que el consumo de estos productos genera

Con respecto al impuesto al carbono, se creó en 2016 con el objetivo de desincentivar el consumo de combustibles fósiles, corregir las externalidades en términos de emisiones de carbono y asignar de manera más eficiente recursos hacia actividades que emitan menos gases de efecto invernadero en el marco de los Acuerdos de París12 .

El impuesto asigna una tarifa sobre la emisión de carbono, que depende de qué tan contaminante sea el combustible gravado, y se causa en alguno de los tres momentos de distribución del combustible: cuando se vende en el territorio nacional, cuando el productor de combustible lo retira para consumo propio, o cuando el combustible se importa. Para 2017, la tarifa del impuesto tenía un valor de $15.000 pesos por cada tonelada de CO2 generada por el combustible, y se ajustaría cada primero de febrero con la inflación del año anterior más un punto porcentual. Para 2021, el impuesto tuvo un valor de $17.660 pesos por tonelada y recaudó $334 mil millones de pesos, equivalente a 0,19% del recaudo total en ese año.

En cuanto a las bebidas azucaradas, se señala que Colombia es uno de los pocos países de la región que no ha implementado impuestos a las bebidas azucaradas y los alimentos ultraprocesados.

Destaca algunas de las cifras de salud asociadas a estos alimentos como los 25 billones de pesos anuales (2,1% del PIB) que le cuestan al país tratar las enfermedades crónicas no transmisibles, como la hipertensión, obesidad, diabetes y algunos tipos de cáncer, generando un gasto al sistema de salud.

Según Sandoval, et al (2021), con corte a marzo de 2019, 21 países15 de América Latina y el Caribe contaban con impuestos a las bebidas azucaradas. Dentro de estos, en 21 países se aplican impuestos al consumo de bebidas azucaradas, en siete16 se aplican impuestos sobre el agua embotellada y en cuatro se aplican impuestos sobre las bebidas lácteas azucaradas.Adicionalmente, diez de los impuestos al consumo eran de tipo ad-valorem, siete eran de suma fija y cuatro tenían una estructura mixta que combinaba ambos mecanismos. Asimismo, en tres países se aplicaban impuestos al consumo en función de la concentración de azucares del producto. Adicionalmente, algunos países, como Francia, España, Portugal y Reino Unido, implementan un impuesto de suma fija por la cantidad de azúcar contenida en las bebidas, y no sobre su precio de venta (Bahl & Bird, 2020).

El documento señala que en general, la implementación de un impuesto en función de la concentración de azúcar en los productos resultaría más eficiente y progresivo en Colombia frente a uno advalorem o de suma fija. Asimismo, según la Organización Mundial para la Salud (2020), los impuestos al consumo que cobran una tarifa fija sobre una cantidad determinada de azúcar del producto pueden ser los más eficaces.

Es importante que la implementación de este impuesto en Colombia sea complementaria con la Ley de Etiquetados de Alimentos (Ley 2120 de 2021)18 , de forma que se garantice una fiscalización adecuada del cumplimiento de la normatividad establecida en esta ley, que se vea reflejada en una reducción de los incentivos de los productores a reportar cantidades de azúcar inferiores a las contenidas en sus productos, y, por ende, resulte en una mayor eficiencia de este gravamen. La experiencia internacional sugiere que estos impuestos son efectivos a la hora de reducir el consumo de estos productos.

En línea con lo anterior, la implementación de un impuesto al consumo de este tipo de productos podría tener efectos positivos sobre la salud de los colombianos y reducir los gastos del Gobierno en salud, a la vez que llevaría al sistema tributario del país a estar más alineado con los estándares internacionales.

El documento señala que existen oportunidades de mejora en impuesto al carbono e impuestos a plásticos de un solo uso. Si bien Colombia ha avanzado en la implementación de este tributo, el recaudo y la base gravable del impuesto al carbono en Colombia aún es estrecha comparada con estándares internacionales por que no grava productos como el carbón y algunos usos del gas natural y del gas licuado de petróleo (GLP), cubriendo únicamente el 24% de las emisiones totales de Gases de Efecto Invernadero (GEI).

Lo anterior contrasta con el uso de este mecanismo en países como Dinamarca, Francia, Italia, Japón y Suecia, en los cuales el impuesto al carbono grava la compra y venta de combustibles fósiles sin exclusiones. Asimismo, en países de la región como México, el único combustible que no es gravado es el gas.