Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Oct. 24 - Oct. 27 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

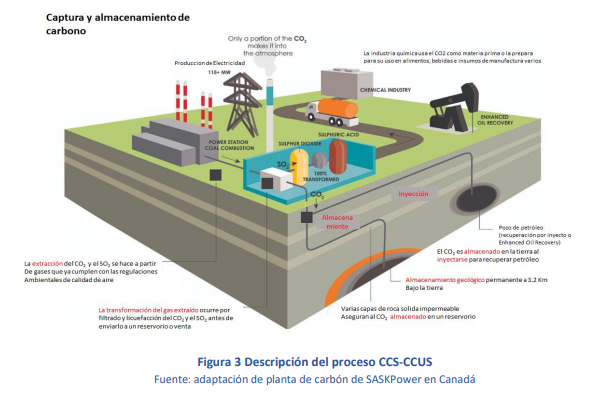

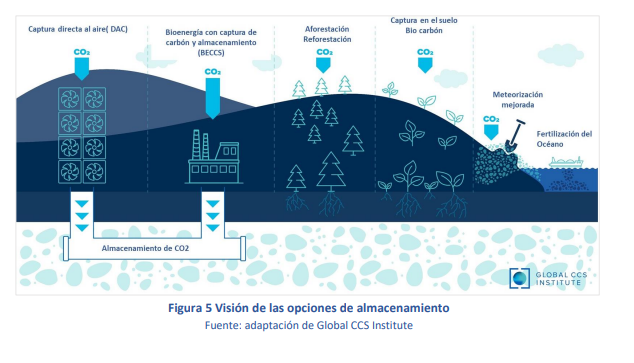

Gobierno-Energía. UPME Estudio. Identificación de los bienes y servicios requeridos para el almacenamiento de energía y utilización del carbono de acuerdo con lo establecido por la ley 2099 de 2021 (1). Contexto de definiciones. aspectos técnicos y opciones viables. Septiembre de 2022. Con la recién sancionada Ley de Transición Energética (Ley 2099 de 2021), el espectro de los proyectos que debe certificar la UPME se amplió. En esta nueva ley se establece que “las inversiones, los bienes, equipos y maquinaria destinados a la captura, utilización y almacenamiento de carbono gozarán de los beneficios de descuento del impuesto sobre la renta al que se refiere el artículo 255 del Estatuto Tributario; exclusión de IVA de que trata el numeral 16 del artículo 424 del Estatuto Tributario y depreciación acelerada establecido en el artículo 14 de la Ley 1715 de 2014; para lo cual, se deberán registrar los proyectos que se desarrollen en este sentido en el Registro Nacional de Reducción de Emisiones de Gases Efecto Invernadero definido en el artículo 175 de la Ley 1753 de 2015 y solicitar certificación de la UPME como requisito previo a la obtención de dichos beneficios”. En atención a esta necesidad, esta entidad contrató un estudpo que perita identificar las principales tecnologías de captura, almacenamiento y utilización de carbono, para definir una serie de bienes, equipos y maquinaria que sean necesarios exclusivamente para el desarrollo de este tipo de proyectos y que, por ende, puedan acceder a los beneficios tributarios que trata la Ley. El dióxido de carbono o CO2 es un gas1 sin color y de sabor acido. Es uno de los más importantes de gases de efecto invernadero asociado al calentamiento global. Su presencia en la atmosfera es del orden de 410 partes por millón y proviene de la combustión de materiales que contienen carbón, de la respiración de animales y el procesamiento de las plantas en la fotosíntesis de carbohidratos. La presencia de este gas en la atmósfera mantiene parte de la energía radiante que recibe la tierra desde el sol y la retorna al espacio, produciendo un balance denominado efecto invernadero. A nivel industrial es recuperado de procesos químicos o metalúrgicos en la preparación de hidrógeno por síntesis de amonio o de hornos rotatorios de cal. Para efectos prácticos en los procesos que se describirán más adelante de captura por absorción o adsorción en caliente en corrientes industriales a presión atmosférica, licuación y bombeo a presiones altas para finalmente inyectarlo en un reservorio geológico por muchos años, se debe tomar en cuenta que el CO2 tiene un peso molecular de aproximadamente 50% más que el aire lo que tiene implicaciones en el modelo de la dispersión del CO2 cuando se libera al ambiente. La tabla de la figura 1 presenta la fase de gases densa del CO2 cuando se transforma en líquido, que es el objetivo de los procesos que se verán más adelante. Al hacerlo líquido se reduce su volumen y permite una logística adecuada por tuberías o en barco hasta el punto de inyección, esto ocurre entre -20 y 10 grados centígrados y presiones que van desde 10 a 50 Bar. El proceso CCS (captura y almacenamiento de carbono o Carbon Capture & Storage en inglés) se inicia con la captura del CO2 de los gases a la salida de un proceso que genera gases ricos en CO2 (por ejemplo, la post combustión de caldera en base a carbón de una Planta de generación eléctrica), estos gases son concentrados, capturados químicamente y procesados para extraer el azufre y dejar el CO2 separado. Este CO2 se usará de hasta 3 maneras: La primera es su bombeo por medio de tuberías hasta un reservorio geológico con condiciones que aseguren una retención impermeable por varios años (siglos). La segunda es usar el gas para mejorar la recuperación de petróleo en pozos antiguos y luego mantenerlo bajo tierra y finalmente la última es usar el CO2 purificado para procesos químicos o hacer insumos para las industrias de bebidas, alimentos y construcción. Últimamente han aparecido opciones para usar este gas en invernaderos y generación de biocombustibles. Cuando se da la utilización del CO2 además del almacenamiento se usa el termino CCUS (Captura, almacenamiento y Uso de carbono o Carbon Capture, Storage and Utilization en inglés). Llevando estos conceptos a la totalidad de opciones que tiene actualmente la humanidad para controlar las emisiones de CO2 vía el uso de suelos y mares, el gráfico siguiente resume las opciones naturales de reforestación de suelos dañados o aforestación4 de suelos que nunca tuvieron vida al menos cinco décadas, así como las opciones mejoradas de meteorización5 del ciclo de CO2 en el suelo y la fertilización6 forzada de océanos con óxido de hierro para incrementar su nivel de reacción con el CO2. Las primeras se usan, pero tienen pocos resultados debido al factor social que las rodea y la posibilidad siempre presente de disturbios7 por incendios. En el caso de la meteorización y fertilización, aunque comprobados y claros a nivel de modelos, implican decisiones políticas globales que difícilmente van a darse por las incertidumbres que tienen en las cadenas de alimentos y la vida en general. En consecuencia, el riesgo de modificar los océanos y meteorizar los suelos es muy alto y con consecuencias no claras, pues podría reducir la vida o generar cambios genéticos, y son procesos de gran escala que tendrían que aprobar muchos países para que suceda, por lo que su posibilidad de ejecución es realistamente baja en este momento. Todo esto termina reduciendo las opciones a soluciones controladas de almacenamiento bajo tierra en reservorios con tecnologías muy maduras y en las cuales hay dos escalas de captura, una de baja escala por captura directa del aire a alturas bajas, por ejemplo, en una carretera, y la otra con captura directa de un proceso industrial con altos flujos (>1 MtCO2/año capturado).

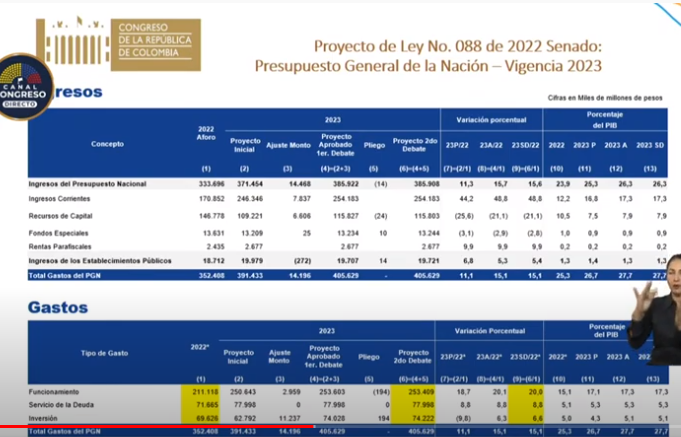

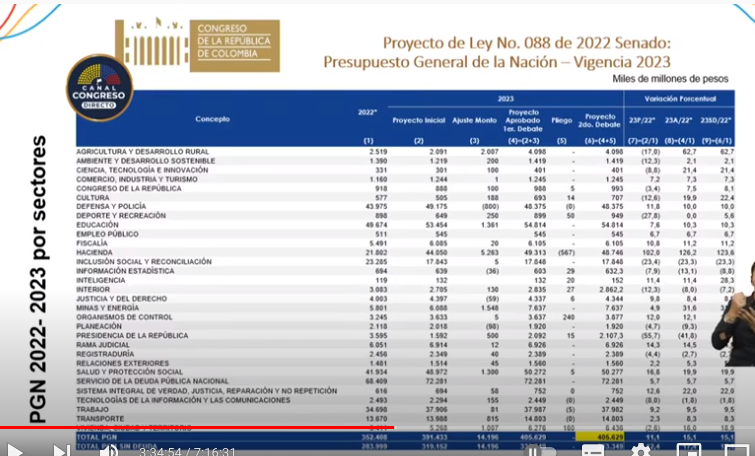

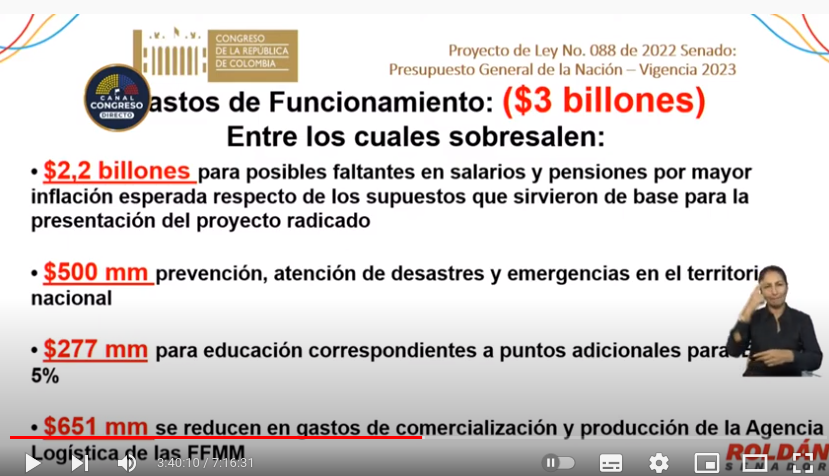

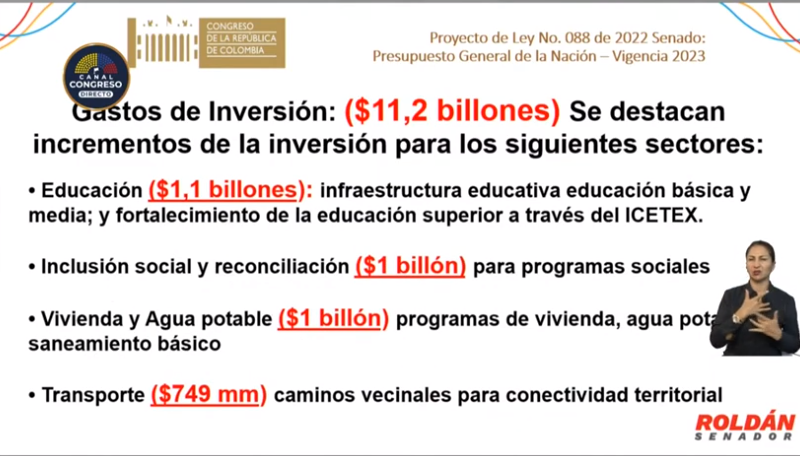

Gobierno-Hacienda. Presupuesto general de la nación 2023 y énfasis del nuevo gasto. Senador John Jairo Roldán, ponente. (1) Cifras principales y cambios. El debate en torno al rumbo fiscal del país y la aprobación de la reforma tributaria en curso en el congreso plantea entre otros la necesidad de saber en que se van a gastar los recursos, lo cual se conoce en parte con el presupuesto general de la Nación, que fue aprobado en plenarias la semana pasada. Para 2023 el proyecto presentado por el gobierno anterior fue de 391,4 billones siendo adicionados en el camino de aprobación 14,2 billones, de los cuales 3,9 billones se dirigirán a aumentar los gastos de funcionamiento y 10,3 a la inversión. El total del PGN 2023 después de estos cambios es de 405 billones de pesos. La financiación de este aumento en el PGN estará financiada en 7,5 billones con ingresos corrientes y en 6,4 con ingresos de capital (crédito, superávit fiscal, rentas provenientes de los establecimientos públicos). El presupuesto 2022 fue de 352,4 billones de pesos, indicando que la cifra aprobada para 2023 es superior en 17% a la aprobada en 2022 y un 3,7% superior al presentado a la primera versión del proyecto. Fuente: Minhacienda Por sectores se destaca el aumento del presupuesto para el sector agricultura, donde el presupuesto se duplicó al pasar de 2 a 4 billones de pesos entre la primera versión y la aprobada, mientras en educación donde con los cambios realizados pasó de 53,4 billones a 54,8 billones de pesos. El sector con el mayor aumento presupuestal respecto a la primera versión es hacienda, al cual pasó de 44 a a 49 billones de pesos. En el cuadro se observa que el presupuesto aprobado para este sector en 2022 fue de 21,8 billones, un cambio importante en 2023 explicado en las exigencias crecientes de pago de deuda por parte de la nación que deben ser asumidas para cumplir los compromisos existentes. Salud es otro de los sectores con un incremento importante en el presupuesto, con un aumento de 45,9 a 50,3 billones de pesos. Otro sectores con incrementos en el presupuesto respecto a las versiones iniciales y 2022 fueron Minas y energía y Vivienda, que pasaron de 6 billones a 7,6 billones, y de 5,3 billones a 6,3 billones. Al ver los gastos de funcionamiento se observa que los rubros de mayor contribución por su magnitud y crecimiento son las transferencias hacienda, los destinados al sistema general de participaciones, el pago de mesadas pensionales, aseguramiento en salud y resto de transferencias. La inversión pasa de 69 a 74 billones de pesos. En el aumento de los gastos de funcionamiento los ponentes destacan: En los gastos de inversión, los 14 billones nuevos adicionados durante la discusión 11 son para inversión nueva, destacándose en agricultura que van para formaliación de predios y distritos de riego. Otros rubros son: Mar. 25 de Oct. de 2022

Lun. 24 de Oct. de 2022

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 26 de Oct. de 2022

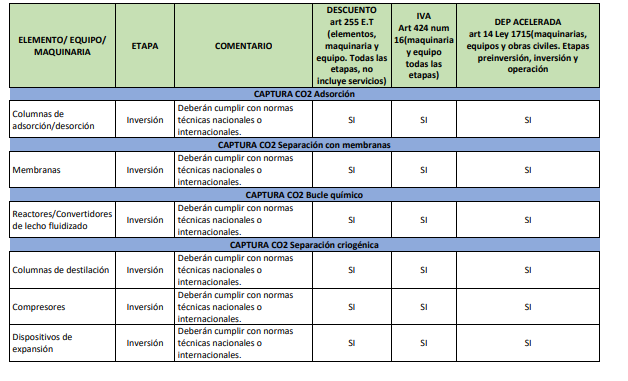

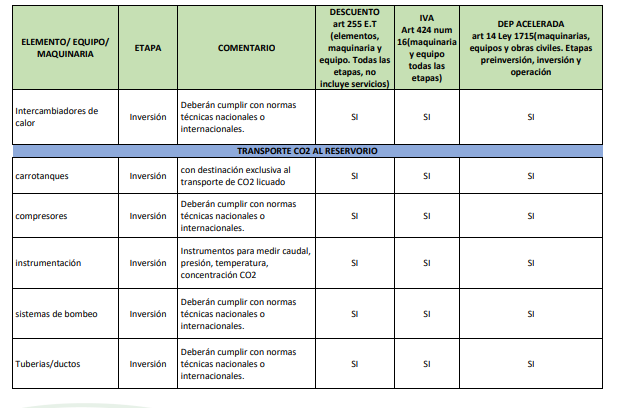

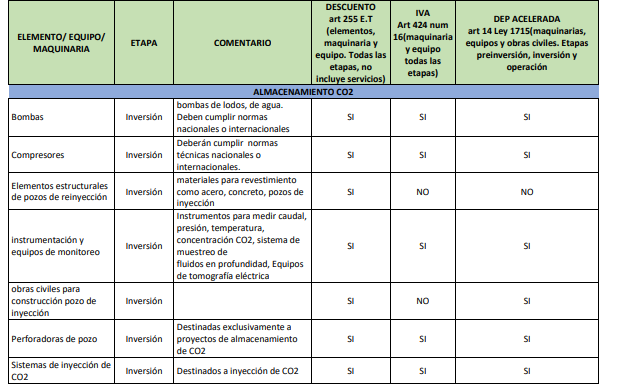

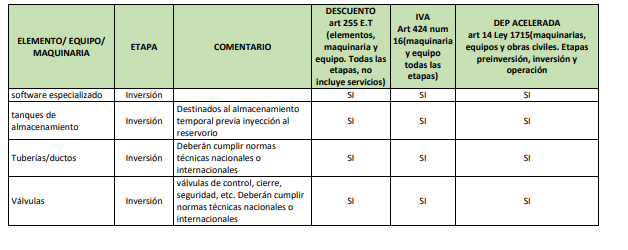

Gobierno-Energía. UPME. Estudio. Identificación de los bienes y servicios requeridos para la captura, secuestro y utilización del carbono de acuerdo con lo establecido por la ley 2099 de 2021 (5). Septiembre de 2022. Listas de servicios y equipos necesarios para el desarrollo de un proyecto CCS

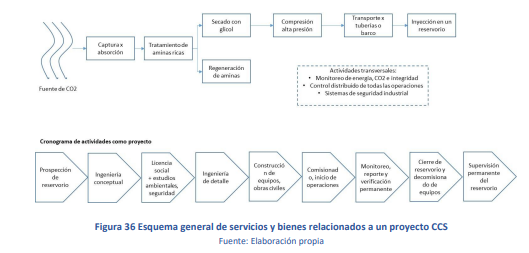

Para este efecto se presenta en la figura abajo un resumen general de todos los macro procesos de una planta de tratamiento por aminas para absorción de CO2 hasta el inyecto en el reservorio, así como todas las etapas de tiene un ciclo de proyectos de aproximadamente 5-6 años para lograr la operación y luego una etapa de uso del reservorio de al menos una década hasta ocupar todo el espacio diseñado y proceder con el cierre del mismo y el decomisionado de la planta de captura, las tuberías en la mayoría de países no requieren decomisionado sino una despresurización.

En una línea de tiempo, hay tres fases muy marcadas, la primera de 1-3 años para la prospección del reservorio que es similar al de un pozo de gas natural, para luego entrar el diseño de la planta de captura a nivel de ingeniería básica para la elaboración de permisos y obtención de las licencias de la administración y la de diversos grupos de interés. Realizado esto, se entra en la etapa de ingeniería de detalle y de construcción de equipos, obras civiles y el comisionado que puede demorar otros dos años. Ya iniciada la planta de captura y los primeros inyectos, estos continuaran hasta utilizar el volumen autorizado del reservorio. Una variante es el uso de barcos en caso el CO2 se almacene en un lugar alejado en donde haya mejores condiciones para ellos y que probablemente se de en el mar, en donde habría reservorios marinos y plataformas de recolección del gas. Por ahora, solo se están desarrollando proyectos con transporte por tuberías

Listado de bienes

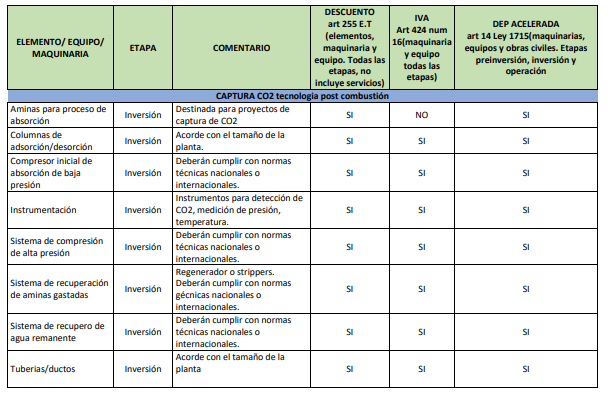

De acuerdo con lo anteriormente expuesto, ninguno de los servicios como son estudios técnicos, legales, ambientales, etc., análisis de laboratorio, sísmica, prospección, etc., y en general ningún servicio, califica para acceder a los incentivos tributarios.

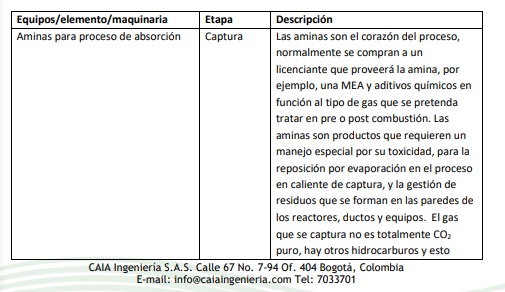

En la etapa de construcción, la mayoría de las infraestructuras y equipos siguen las normas de la industria de gas y petróleo, específicamente las de manejo de gas natural que suele tener presiones muy similares a las del CO2, incluyendo las aminas, con la novedad que el volumen que se usara en el proceso de absorción es mucho mayor y se requerida de equipos de compresión iniciales y finales. Para efectos prácticos se presenta la siguiente lista de equipos y materiales que son de uso crítico para un potencial proyecto CCS, no obstante, posteriormente se muestra la lista definitiva, la cual incluye otros equipos de proceso que de acuerdo con lo establecido en la normativa, califican para acceder a los incentivos.

Mar. 25 de Oct. de 2022

Gobierno-Energía. UPME .Estudio. Identificación de los bienes y servicios requeridos para el almacenamiento de energía y utilización del carbono de acuerdo con lo establecido por la ley 2099 de 2021 (2). Septiembre de 2022. Situación comercial y técnica de la Captura y Almacenamiento de carbono bajo tierra

Las tecnologías de captura, almacenamiento y utilización del carbono (CCS o CCSU) no son nuevas y han cumplido 25 años con la operación del proyecto Sleipner en Noruega que ha almacenado más de 17 millones de toneladas de CO2 de una facilidad de producción (infraestructura de tratamiento y despacho) de gas natural y lo ha almacenado permanentemente en una formación de arenisca en el mar. Las aplicaciones individuales de almacenamiento geológico de carbón se han usado por décadas y decenas de proyectos de recuperación de petróleo (EOR por sus siglas en inglés) se han usado sin incidentes de seguridad o perdidas de contención en los Estados Unidos desde comienzos de los 70’s junto con el desarrollo de la industria de petróleo y gas.

Hoy la situación tiene otro contexto más grande, pues se espera que CCS tenga un rol importante en la respuesta global al cambio climático. Luego de ser visto como una posición rápida y solo del sector de petróleo y gas, hoy no se duda que CCS tiene un soporte político fuerte que se ha traducido en cientos de millones de dólares en pruebas de diversas formas de utilizar el concepto y de generar soluciones de energía limpia, inclusive combinándolo con emisiones de biomasa para obtener emisiones “negativas8 ” que muy posiblemente serán necesarias para contener el calentamiento global actual.

Luego de la ratificación del acuerdo de Paris en 2016, el CCS se perfila para su uso en centrales de generación de energía con combustibles fósiles y procesos industriales tales como la producción de cemento, siderúrgicas y la generación de hidrógeno, especialmente para la contención debajo de los “2oC”.

El 60% de la electricidad generada hoy en el mundo se basa en carbón9 o gas natural y hay 200,000 Mw en plantas de generación basadas en carbón en construcción en este momento, en un contexto geopolítico complicado donde los países cuidan su seguridad energética y su derecho al desarrollo, pero muy presionado por los compromisos climáticos.

Una de las alternativas de aplicación del CCS, que posiblemente se perfile mejor para el caso colombiano, es el uso de tecnologías de pre-combustión10 para extraer hidrógeno del carbón mineral o del natural, lo que deja para uso comercial el hidrógeno de combustión limpia y el carbón se iría a almacenamiento bajo tierra como CO2 para darle neutralidad a este hidrógeno.

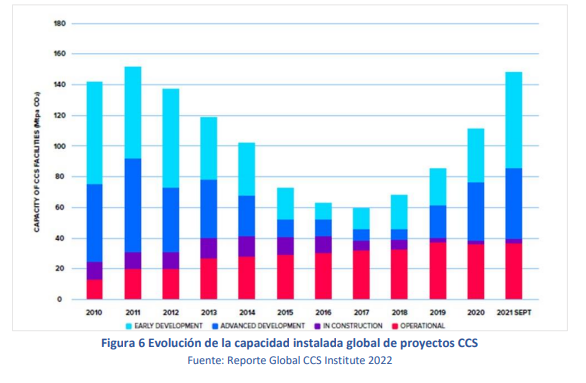

El reporte del Global CCS Institute (2022) presenta los siguientes avances del CCS a nivel mundial. En la figura 6 se puede apreciar que nuevamente ha recuperado momento luego de críticas a sus altos costos. La demanda mundial creciente y la necesidad de entrar en una economía de hidrógeno le han dado un segundo aire a la mayoría de las tecnologías existentes.

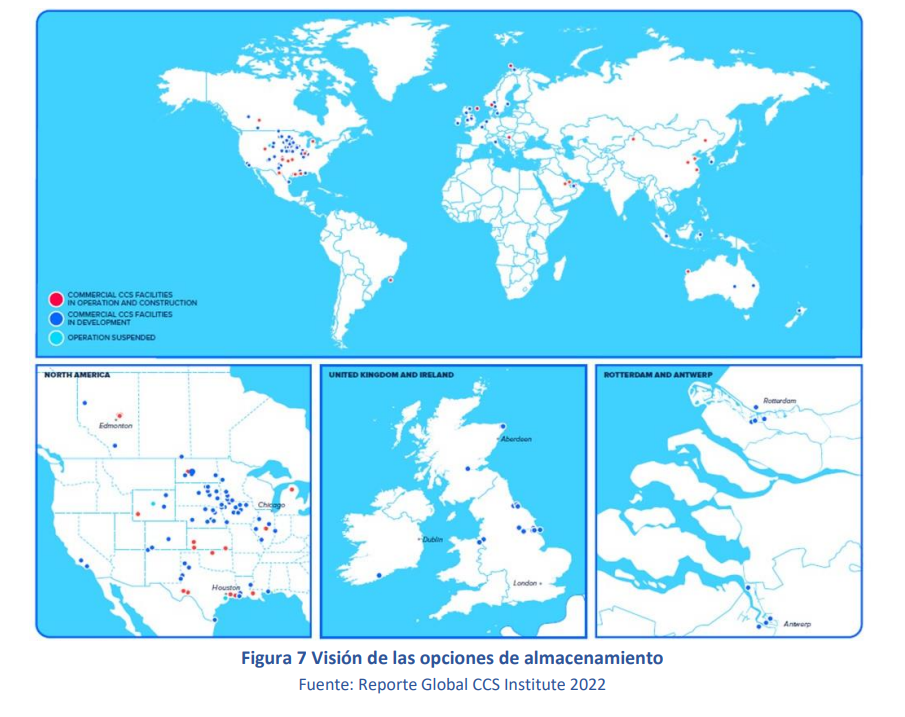

Por otro la siguiente figura nos confirma una concentración de proyectos en países OECD. Principalmente Norteamérica y Reino Unido, en donde se está buscando recuperar hidrógeno limpio a partir de carbón o gas natural.

Una tendencia importante a destacar viene de los pilotos que se están desarrollando en Holanda y China, en donde se visualiza el CCS como un “servicio de limpieza” o “hub recolector” de CO2 industrial para que un parque industrial tenga un recolector común, diluya costos y mantenga los residuos bajo tierra neutralizando las operaciones que producen humos.

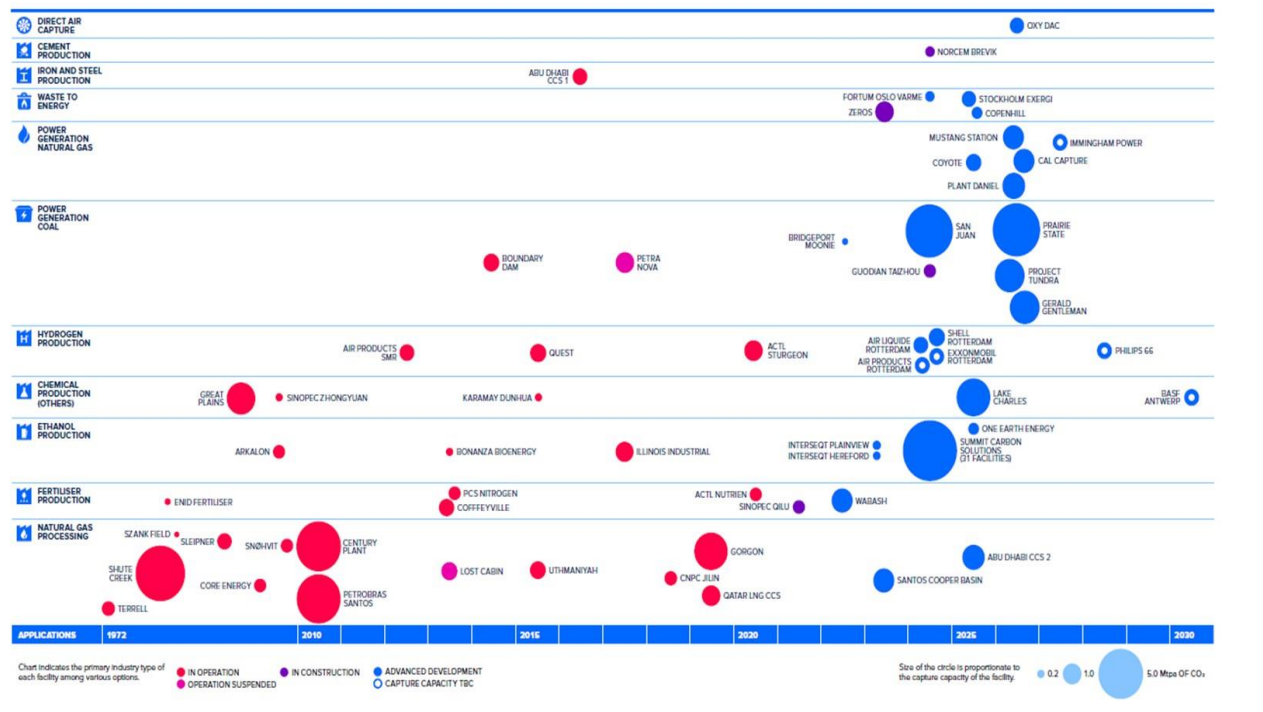

A esto se agrega los impactos en la calidad del aire. Destaco un único caso en América latina del sector de gas y petróleo en Brasil. Finalmente, la figura 8 muestra un balance a septiembre 2021 de las plantas operativas y en construcción por tipo de aplicación.

De este gráfico se ve que la principal tendencia en el desarrollo CCS es el de acoplarlo a generación eléctrica en base a carbón mineral, el procesamiento de gas natural para obtener hidrógeno (que tiene 50% menos de carbón comparado a un carbón mineral) y la producción de metanol para uso marítimo (donde adicionalmente se elimina azufre que es un tema criticado al sector por su alta generación en el mar).

Lun. 24 de Oct. de 2022

Gobierno-Hacienda. Presupuesto general de la nación 2023 y énfasis del nuevo gasto. Senador John Jairo Roldán, ponente (2). Cambios sectoriales

Se realizó una recomposición de los montos por sectores, dirigidas a inversión:

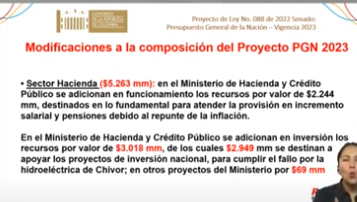

En Minhacienda hay 2,2 billones que se dirigen para atender la provisión de incremento salarial y pensiones por aumento d ella inflación y 2.9 billones para destinar los proyectos de inversión nacional para cumplir fallos como los de la hidroeléctrica de Chivor, entre otros.

Otras modificaciones fueron:

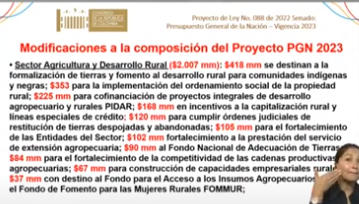

Agropecuario:

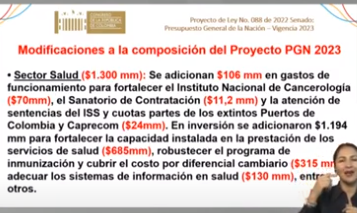

En salud:

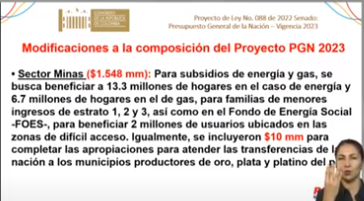

En Minas:

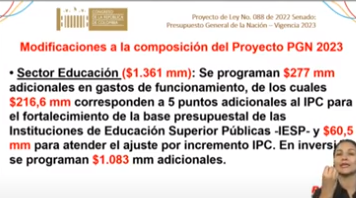

En Educación:

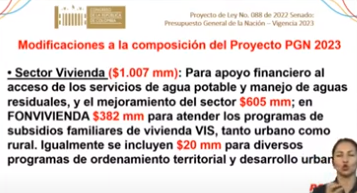

En Vivienda:

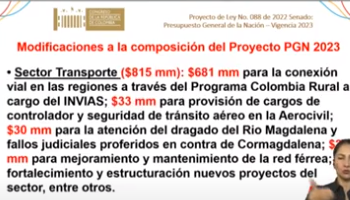

En Transporte:

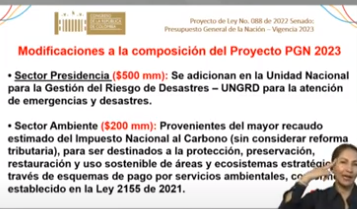

En Presidencia y Minambiente:

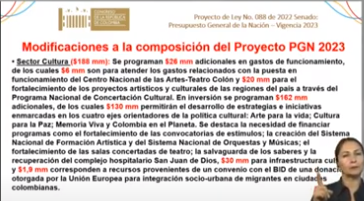

En Cultura:

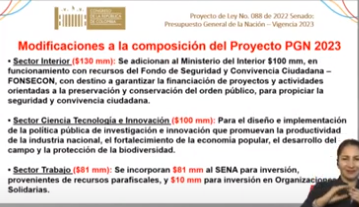

En Interior, ciencia y tecnología y trabajo:

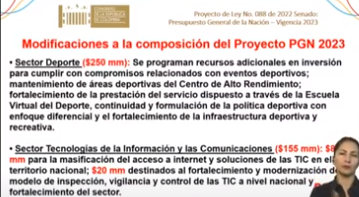

En sector TICS y Deporte:

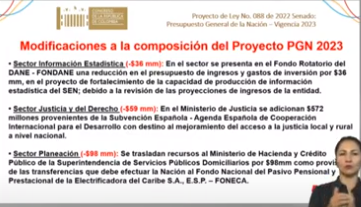

DANE, Planeación:

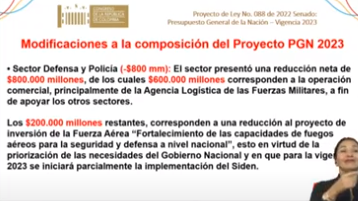

Defensa:

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mar. 25 de Oct. de 2022

Gobierno-Energía. UPME Estudio. Identificación de los bienes y servicios requeridos para el almacenamiento de energía y utilización del carbono de acuerdo con lo establecido por la ley 2099 de 2021 (3). Septiembre de 2022.

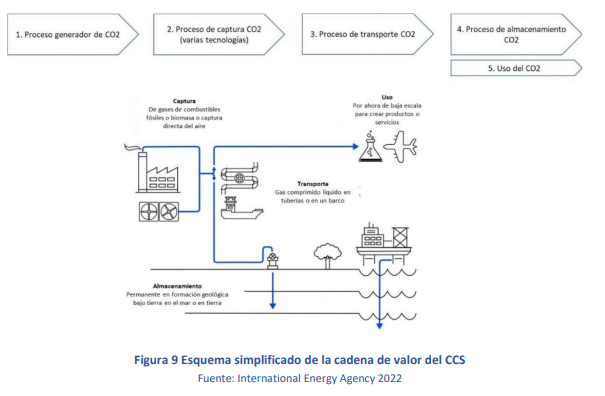

Para efectos de esta consultoría vamos a dividir el análisis de la cadena de valor de un gran proceso CCS en 5 subprocesos que consisten en:

Generar CO2

Capturarlo

Transportarlo

Inyecto en un pozo o su utilización.

La utilización es todavía un tema en desarrollo, tiene poco uso y será tratado en otro documento.

Sobre los primeros subprocesos. Estos se presentan en el siguiente gráfico, allí se puede apreciar la generación de una o varias fuentes y el nivel de CO2 en concentración, así como los contaminantes que lo acompañen definirán que se usara posteriormente para licuarlo.

Generación. La generación de CO2 se puede dar por post combustión o asistido por oxígeno, por pre-combustión, captura directa por aire directa, una variante de escala pequeña (< 1000 tCO2/año por modulo) que se inició en suiza con firmas como climeworks13 y posteriormente con carbonengineering en Norteamérica.

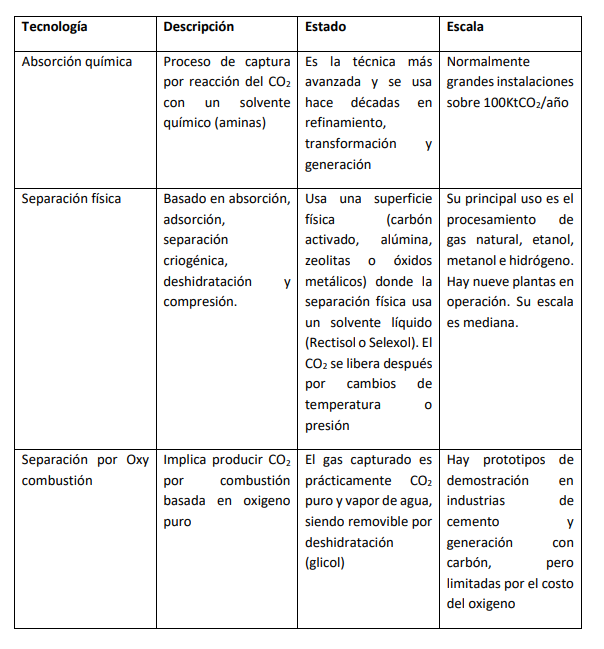

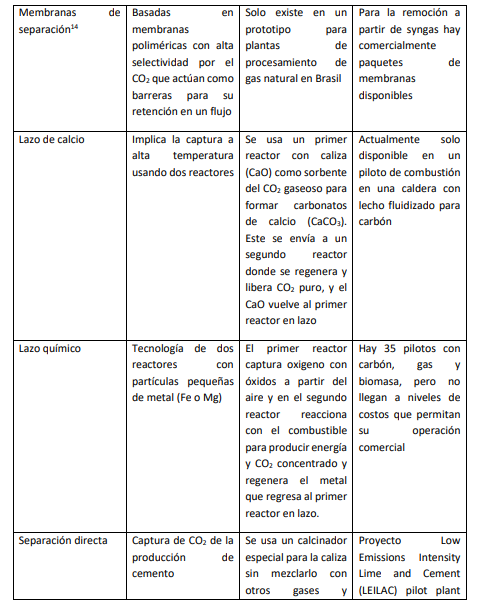

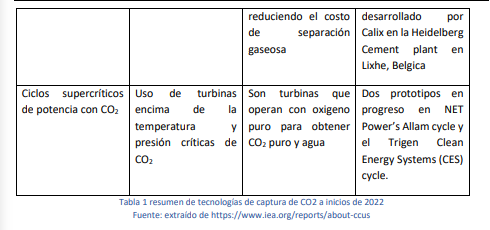

En la captura de CO2 hay varias tecnologías con distintos niveles de maduración que son las que se observan en el siguiente cuadro, además de los procesos de Absorción de CO2 de alta y baja escala.

Las tecnologías de transporte, son varias por nivel de maduración y escalas y puede darse por tuberías. En el caso de los procesos CCS, los almacenamientos están localizados normalmente a una distancia menor de 1000 Km, por lo que el transporte primariamente es en tuberías.

Aunque existen tecnologías de transporte en barco, muy maduras y que posiblemente avancen en escala en la medida que los países empiecen a desplegar más procesos de captura y servicios de almacenamiento geológico en base internacional. Hay experiencias muy estandarizadas de transporte de CO2 en los Estados Unidos, Canadá, Rusia y países árabes para uso en gas y petróleo.

Almacenamiento

El destino final del CO2 capturado es normalmente un depósito geológico sobre los 1000 metros de profundidad. Hay opciones de utilización y almacenamiento como el EOR que se emplea en pozos usados de petróleo en donde el CO2 ayuda a liberar el crudo remanente del reservorio, aunque implica algún porcentaje de liberación de CO2 cuando sale el crudo.

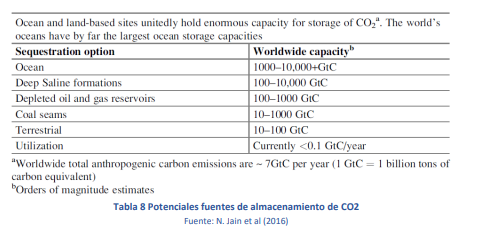

Desde un punto de vista climático, el objetivo en general es almacenar el CO2 y no generar más emisiones y en la medida de lo posible darle un uso neutral al producto y asegurar su permanencia de largo plazo bajo tierra y se verá esto en otro informe. A nivel de escalas la siguiente tabla resume las opciones a nivel mundial, los océanos y las formaciones cercanas al mar tales como configuraciones salinas son los que tienen mayor capacidad de almacenamiento de CO2

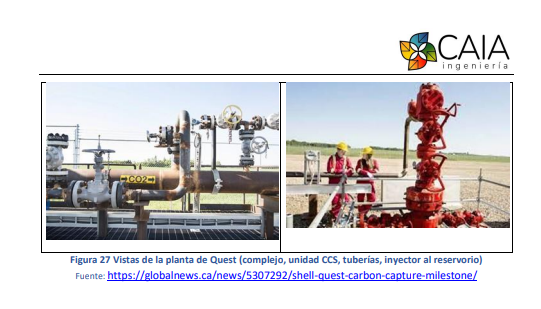

Caso de referencia: Separación de hidrógeno a partir de gas natural y almacenamiento de carbono bajo tierra

Para fijar los servicios y equipos requeridos para un proyecto genérico CCS, se plantea en este capítulo la operación de un proyecto de escala grande con sus parámetros técnicos y con su ingeniería completa y revisada por su administración local ambiental. Se ha seleccionado el caso de la operación de captura de Quest, diseñada y operada por la multinacional Shell, esta operación está al norte de Edmonton en la provincia de Alberta en Canadá y ha completado más de 5 millones inyectadas de CO2 a una profundidad de 2000m.

La operación se inició en 2015 a un costo de 1350 MUSD con un fondo soporte federal de 745 MUSD del gobierno de Alberta y 120MUSD del gobierno de Ottawa. Esta facilidad captura el CO2 emitido por la reformadora Scotford (Scotford Upgrader) ubicada en Fort Saskatchewan que convierte el bitumen de arenas petrolíferas en crudo sintético separando el hidrógeno y enviando el carbono bajo tierra. Hay 10 años de información técnica, incluyendo ingeniería básica, en el siguiente enlace: https://open.alberta.ca/dataset?tags=Quest+CCS+project Adicionalmente, la planta emite reportes muy detallados de su desempeño energético y el monitoreo de sus parámetros de seguridad y de integridad ambiental de las emisiones logradas. Su escala de captura es del orden de 1 MtCO2/año y van a un reservorio acuífero salino.

Este CO2 capturado es deshidratado y comprimido hasta 14MPa previo a su ingreso a la tubería. Se usará en el transporte una única tubería de alta presión de 12” de diámetro interior y una longitud de 84 Km. En el trayecto cruzara varios cuerpos de agua. Todo el proceso será en fase única de flujo con el CO2 denso para evitar sobrepresiones.

Los 3-8 pozos de inyectos están localizados en el área de interés y conectados a la tubería principal por ductos de 6” de diámetro interior y todos con menos de 15 Km de longitud. Todo el almacenamiento va acompañado de un programa MRV de medición, monitoreo y verificación diseñado para asegurar la contención y la integridad de las mediciones y su mantenimiento hasta el final de la vida del proyecto. Hay elementos tales como el número de pozos de inyección que podrían revisarse duran la vida del proyecto.

3.3 Etapas del proyecto CCS El ciclo del proyecto fue de siete años, de los cuales se usó el 2009 para aprobaciones y financiamiento del plan de negocios. La construcción, permisos, consultas locales, comisionados fue entre 2010 y mediados de 2015. El reservorio debe operar hasta culminar 27MtCO2 inyectados en total.

La tabla de actividades tenia los siguientes hitos clave:

▪ Construcción de la infraestructura de captura en 2012 T3 y 2014 T4.

▪ Construcción de la tubería por fases entre 2012 T3 y 2014 T3 debido al cruce de cuerpos de agua y excavaciones para enterrar la tubería por seguridad en caso de fugas.

- La infraestructura tuvo su finalización del diseño de premisas en 2010 T4, la ingeniería básica y diseño se desarrolló entre 2011 T1 y 2012 T1, la ingeniería de detalle entre 2012 T2 y 2013 T3.

▪ La construcción se desarrolló entre 2012 T3 y 2014 T4 para la etapa de captura. Los comisionados estaban previstos para la mitad del 2015 e inicio en el T3.

▪ El de comisionado y abandono se inicia luego de 25 años y requiere el retiro de toda la infraestructura de captura. Las tuberías serán despresurizadas y dejadas en el sitio.

Lun. 24 de Oct. de 2022

Presupuesto general de la nación 2023 y énfasis del nuevo gasto. Senador John Jairo Roldán, ponente (3). Otras disposiciones sobre ICETEX, GLP y sistemas de transporte masivo

En la discusión del presupuesto se presentaron por los congresistas 244 proposiciones pero dado que por estas consideraciones jurídicas del PGN no pudieron ser aprobadas una parte de estas, el ponente propuso a los congresistas que deben retomarse en la discusión del Plan de Desarrollo para que se recojan las necesidades de los 32 departamentos.

Hubo razones jurídicas para no aprobar estas proposiciones, relacionadas a los siguientes aspectos:

La jurisprudencia ha considerado que son ajenas a una ley de presupuesto normas que no guardan ningún tipo de relación con su objeto:

Por ejemplo, se ha señalado que el legislador viola el principio de unidad de materia en los siguientes casos los cuales fueron citados en la sentencia C-004 de 2012:

1. Cuando se introduce una norma que rebasa los límites temporales, esto es modificar una regla legal que hace parte de una ley de carácter permanente, incluso si está relacionada con la materia propia de la ley anual de presupuesto.

2. Cuando se incluye una norma que regula competencias permanentes a instituciones en materia de control, incluso si se trata de un tipo de control estrictamente vinculado con el presupuesto

3. Cuando prorroga la vigencia de normas “cuya naturaleza es extraña a la ley anual de presupuesto”, incluidas en una ley autónoma e independiente que ya habían sido prorrogadas a su vez mediante otra ley.

4. Cuando se fijan derechos y garantías de carácter sustantivo con vocación de permanencia -por ejemplo en el ámbito de la seguridad social- mediante normas que no son presupuestarias ni tampoco constituyen herramientas orientadas a asegurar o facilitar la ejecución del presupuesto nacional.

5. Cuando se regulan materias propias de una ley estatutaria, como los asuntos relacionados con la financiación de campañas políticas.

Adicionalmente, en la ley aprobada se modificaron unos artículos relacionados con:

Pensiones: pensiones positiva

ICETEX se financiará con los saldos de cuentas bancarias que han estado inactivas por mas de un año

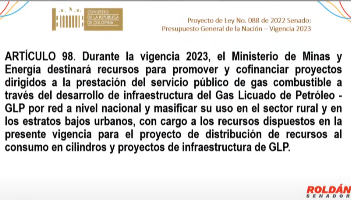

GLP. Minenergía destinará recursos para promover y cofinanciar proyectos de infraestructura de GLP a nivel nacional y masificar su uso en el sector rural y los estratos bajos urbanos.

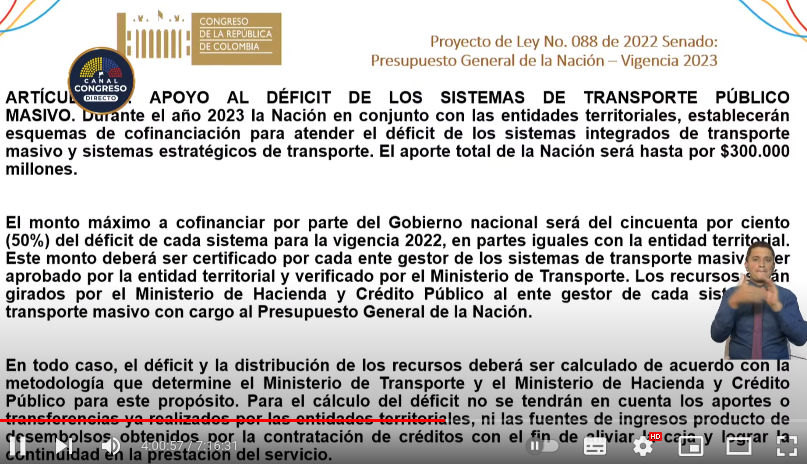

Sistemas de transporte masivo. Para las ciudades capitales que tienen sistemas de transporte masivo y que acumularon un déficit importante en 2020, 2021 y 2022, se define una partida de 300 mil millones de pesos para repartir en los sistemas de transporte masivo de siete ciudades capitales. Minhacienda ha definido una tabla proporcional a cada ciudad capital

https://www.youtube.com/watch?v=apdPOP4-dNw

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-202293%2F%2FidcPrimaryFile&revision=latestreleased

Oct. 10 - Oct. 13 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

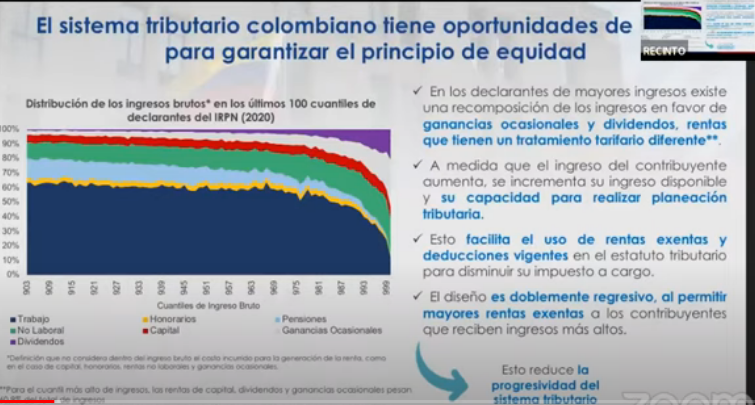

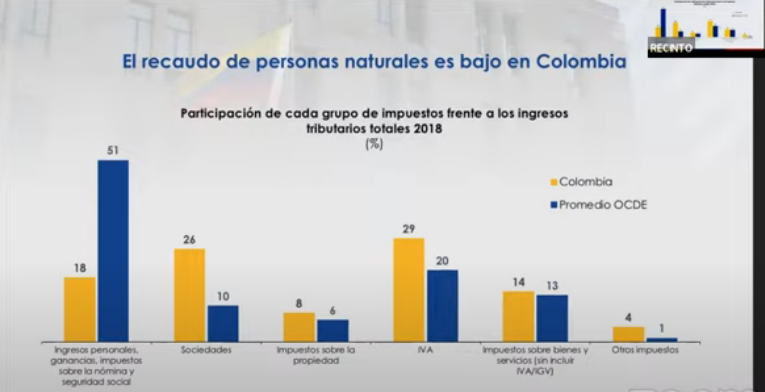

Gobierno – Hacienda. Reforma tributaria. Debate en la comisión cuarta del senado, 4 de octubre. Director de la DIAN. Luis Carlos Reyes. Ningún sistema económico en el mundo es sostenible sin un respaldo democrático. Mas allá de los modelos, hay factores que deben tenerse en cuenta en los debates técnicos, que son los factores democráticos. Que es lo democráticamente sostenible? Señala que la reforma se enfoca en las personas con ingresos mayores a 10 millones de pesos, hay los que tienen ingreso provenientes del trabajo y también la inmensa mayoría de los dueños de las empresas del país están en las empresas con más altos ingresos, están en el 1% de las personas con más altos ingresos, que dan utilidades que a su vez distribuidas por medio dividendos reciben los ingresos. Se propone una reforma tributara en Colombia debe aspirar nivelar la tributación del capital que se considera baja con respecto de la OCDE, no se propone nada que vaya más allá, solamente alinear el esquema tributario del país con estándares internacionales. Es cierto que los funcionarios y congresistas tienen ingresos mayores a 10 millones, pagarán al igual que las demás personas de este segmento mas impuestos. No se pretende dar un enfoque punitivo por que no está en la esencia de los funcionarios actuales entre otras cosas por que es importante una remuneración justa a las labores del estado. Se eliminan los beneficios tributarios asociados a pensiones voluntarios, a cuentas AFC, que se mantienen para personas con ingresos menores de 10 millones pero se eliminan a partir de este monto. Algunas modificaciones buscan tener en cuenta que algunas personas con ingresos superiores a 10 millones de pesos mantienen familias numerosas, por lo que se propone en el nuevo texto un monto exento de cerca de 250 mil pesos al mes por cada persona para aliviar un poco la carga tributaria. Incluso a familias con ingresos menores a 10 millones les representa una reducción en su carga tributaria. Sobre los ingresos de capital, impuestos a empresas, dividendos pagados a los accionistas y ganancias ocasionales. La propuesta original con respecto a ganancias ocasionales y dividendos, que hoy en día pagan un impuesto de renta del 10% independientemente de los ingresos, la propuesta es que estos ingreso tributen a las mismas tarifas que tributan los ingresos laborales principio universalmente aceptado como deseable. Si dos individuos tienen ingresos parecidos deben tributar de manera parecida. En Colombia los impuestos son mas altos si vienen del trabajo que si provienen de los dividendos. Teniendo en cuenta que la tributación d ellas empresas ya es del 35% antes de repartir dividendos, se ha tenido en cuenta en las discusiones con los ponentes que estos ingresos provenientes de las sociedades ya tributan en cabeza de la sociedad, por lo que se ha planteado y aceptado un descuento tributario del 20% para los ingresos de dividendos. La propuesta inicial llevaba la tributación de los dividendos hasta el 39% en el margen por cada peso adicional. Ahora con el descuento siempre y cuando la sociedad tribute se puede descontar el accionista hasta 20 puntos porcentuales, quedando en el margen que la tributación llegaría al 19% y no del 10% con es la norma actual. Sobre la tributación de las ganancias ocasionales, la ganancia de vender la casa debe tributar según la norma actual en 10%. Se van a conservar las exenciones grandes para no perjudicar a quien toda la inversión de su vida es la vivienda. Las modificaciones que se plantean tienen que ver con la preocupación de la DIAN es que las ganancias ocasionales se han utilizado como una estrategia para repartir dividendos por parte de las empresas, que sin que se haga un gran número de retenciones que si se hacen a los dividendos, que terminan tributando menos las utilidades de las empresas cuando se reparten como dividendos como ganancias ocasionales que cuando se distribuyen como dividendos. Cómo funciona este mecanismo de planeación tributaria?. Una sociedad en vez de repartir dividendos puede recomprar acciones al dueño de la empresa al valor del capital social de la empresa. La empresa le propone entonces al accionista que recompra unas acciones al valor del capital social (muy baratas) de la empresa, que le vende a la empresa las acciones, generando para el socio una ganancia ocasional derivada del reparto de utilidades. Por esta razón es que la gráfica muestra que las personas naturales de mas mas altos ingreso del país no perciben ingresos mayoritariamente por dividendos sino que reciben una gran cantidad de ganancias ocasionales. Lo que se ha modificado en las discusiones con los ponentes en torno a los cambios de la reforma en este tema es que la recompra de acciones de las sociedades inmediatamente se caracteriza como repartición de dividendos y está sujeta a las mismas retenciones y tratamiento tributario que los dividendos para dar esta tranquilidad. Hay otros puntos que se han discutido, se ha hablado de los impuestos saludables, una discusión que ha acotado la lista para enfocarse en lo de mayor impacto a la salud y tener la disyuntiva entre el cambio de hábitos alimenticios y la carga para los hogares de menores ingresos. Siempre un impuesto al consumo será regresivo. A diferencia de propuestas pasadas donde se pretendía poner IVA a un grupo amplio de productos de la canasta, sino uno suficiente para reorientar decisiones de consumo hacia productos saludables. La idea es que este recaudo es decreciente en la medida que el consumo va bajando. Se espera que el impacto en el corto plazos sea reducido. En tributación de empresas, los cambios se basan en el régimen Simple, donde los impuestos, que son aplicados sobre los ingresos brutos de las empresas sean menores y fomentar la entrada de mas empresas a este régimen. Se han propuesto varias modificaciones al régimen simple como que los tenderos pueden descontar los pagos a la seguridad social de sus empleados y la propia también. https://www.youtube.com/watch?v=Tv8Wv-fA0MY

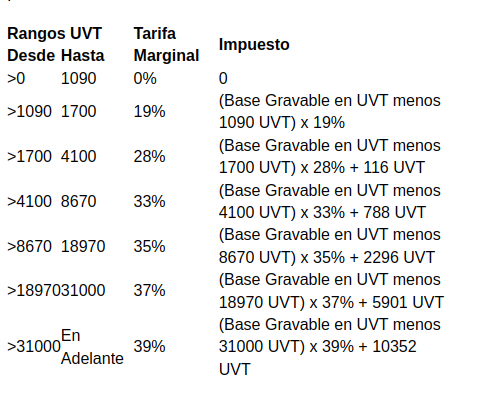

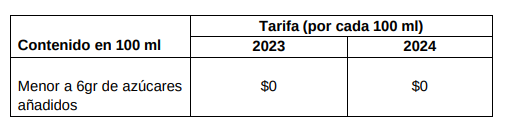

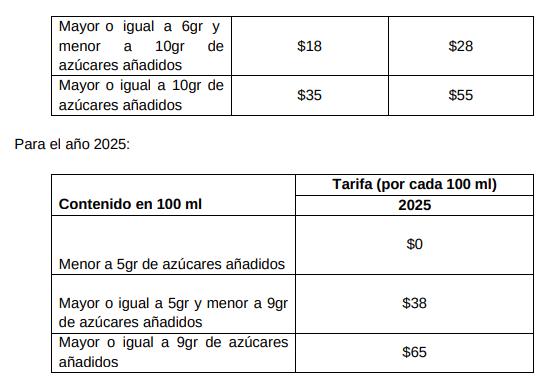

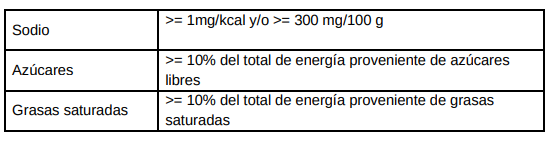

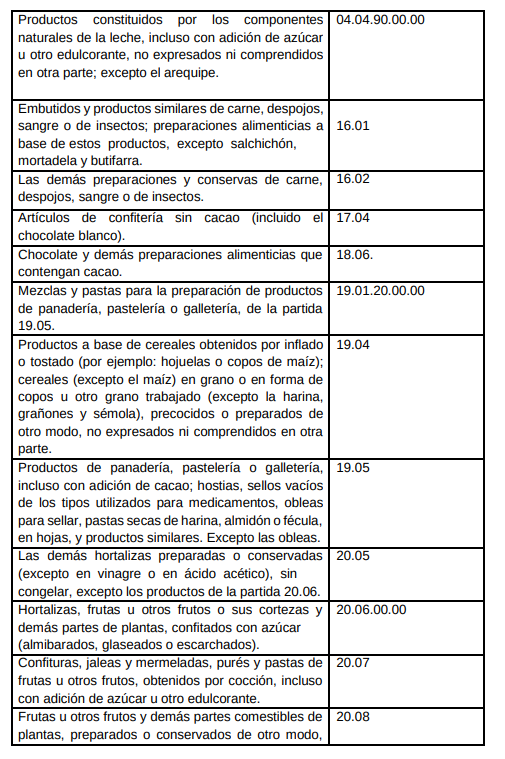

Gobierno-Hacienda. Texto de la reforma tributaria presentado y aprobado en comisiones conjuntas terceras y cuartas el pasado 6 de octubre de 2022 (4). Zonas francas, vivienda, ganancia ocasional, impuestos saludables Continuamos hoy con la reseña del nuevo texto de reforma presentado el jueves pasado en nuestro boletín y aprobado el jueves en dichas comisiones. Zonas Francas. Se establece como requisito, para los usuarios industriales de zona franca, para mantener la tarifa del 20%, el cumplimiento de un umbral máximo de operaciones de cualquier naturaleza en el territorio aduanero nacional y de operaciones diferentes al desarrollo de su actividad para la cual fue autorizado, reconocido o calificado, que en todo caso no podrá ser superior al cuarenta por ciento (40%) para el año gravable 2024, treinta por ciento (30%) para el año gravables 2025 y veinte por ciento (20%) a partir del año gravable 2026, de los ingresos netos totales. Se establece que los usuarios industriales que incumplan con el requisito establecido durante tres años consecutivos, perderán la calificación, autorización o reconocimiento para el desarrollo de actividades en zonas francas y perderán los beneficios de zona franca, sin perjuicio de que puedan mantener su ubicación física dentro de la zona franca. Se exceptúa del cumplimiento de este requisito a los usuarios de zona franca costa afuera y usuarios operadores. Finalmente se precisa que el requisito establecido aplicará a partir del año 2024 y que la tarifa del impuesto sobre la renta y complementarios de los usuarios industriales será del 20% para el año gravable. Vivienda.Se establece que la renta exenta de la utilidad en la venta de la casa o apartamento de habitación se aumente de 3.000 UVT (texto radicado) a 5.000 UVT y se mantienen los requisitos de destinación de los recursos a otra vivienda a través de cuentas AFC o pago de créditos hipotecarios. Dividendos. En personas naturales, se conserva la unificación de las rentas liquidas gravables para incluir la renta líquida de la cédula de dividendos y participaciones, a fin de gravar estas rentas a las tarifas marginales y progresivas previstas en del artículo 241 del Estatuto Tributario. El impuesto sobre la renta de las personas naturales residentes en el país, de las sucesiones de causantes residentes en el país, y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales, se determinará de acuerdo con la siguiente tabla: Se incorpora, por medio de un artículo nuevo, un descuento tributario del 19% proporcional a los ingresos que obtienen las personas por este concepto, es decir, calculado exclusivamente sobre las rentas liquidas gravables de la cédula de dividendos y participaciones, debidamente declaradas En Sociedades, se modifican, para aumentar, las tarifas para dividendos y participaciones aplicables a las sociedades nacionales (al 10%) y a los establecimientos permanentes de sociedades extranjeras (al 20%). Ganancia ocasional en loterías y apuestas. Se elimina el artículo 14 a fin de conservar la tarifa de retención en la fuente para ganancias ocasionales provenientes de loterías, rifas, apuestas y similares, en concordancia con el aumento de la tarifa que se propone a dichas ganancias ocasionales, del 10% al 25%. Ganancia ocasional personas jurídicas. Se establece la tarifa de ganancias ocasionales aplicable a las personas jurídicas nacionales y extranjeras en 15%, en concordancia con la exclusión de las ganancias ocasionales de la unificación de las rentas líquidas. Se elimina el Capítulo III del Título sobre impuesto a las exportaciones de petróleo crudo, oro y carbón, que incluyó de los artículos 35-43. Se crea un título específico para las bebidas y alimentos utraprocesados. El impuesto a las bebidas ultraprocesadas azucaradas se causa así: En la producción, la venta, retiro de inventario o transferencia a título gratuito u oneroso que realice el productor, en la fecha de emisión de la factura o documento equivalente y a falta de éstos, en el momento de la entrega o retiro, aunque se haya pactado reserva de dominio, pacto de retroventa o condición resolutoria. 2. En las importaciones, al tiempo de la nacionalización del bien. En este caso, el impuesto se liquidará y pagará al momento de la liquidación y pago de los tributos aduaneros. El impuesto a las bebidas ultraprocesadas azucaradas será para el comprador un costo deducible en el impuesto sobre la renta como mayor valor del bien. No genera impuestos descontables en el impuesto sobre las ventas -IVA. Deberá ser discriminado en la factura de venta. Se precisan las partidas arancelarias que contienen los bienes gravados, el hecho generador que está constituido en la producción, por la venta, el retiro de inventarios o cualquier otro acto que implique la transferencia de dominio y la definición de bebidas azucaradas en todo el artículo. Se adicionan las bebidas lácteas con azúcar añadido para ser gravadas con el impuesto (partidas 04.03 y 04.04). Se eliminan las partidas que incluyen azúcar en estado puro o con muy poco proceso (1701 y 1702) y el chocolate de mesa (1806). Para la base gravable se aclara que en el caso de la importación se deberá de informar el contenido en gramos de azúcar por cada (100 ml) en la declaración de importación. La tarifa del impuesto a las bebidas ultraprocesadas azucaradas se expresa en pesos por 100 mililitros (100 ml) de bebida, y el valor unitario está en función del contenido de azúcar en gramos (g) por cada 100 mililitros (100 ml) de bebida, así: Para los años 2023 y 2024: A partir del año 2026, el valor de las tarifas establecidas para el año 2025 se ajustará cada primero (1) de enero en el mismo porcentaje en que se incremente la Unidad de Valor Tributario -UVT. Se excluye del impuesto a los productores con ventas menores a 122 millones de pesos en 2022. Se establece una tarifa gradual hasta el año 2025 y la fórmula para determinar el monto del impuesto aplicable y la obligación de la DIAN de publicar mediante acto administrativo la actualización y el porcentaje de incremento en UVT de las tarifas. Impuesto a ultraprocesados. El hecho generador: 1. En la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso. 2. La importación. Estarán sujetos a este impuesto los productos comestibles ultraprocesados que se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido supere los siguientes valores: El responsable del impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos será el productor y/o el importador, según el caso. Al igual que en el impuesto a las bebidas, se eximen los productores con ventas menores a 122 millones de pesos anuales por este concepto. La base gravable es el precio de venta y si son importados la base gravable es la misma sobre la que se calculan los tributos aduaneros. La tarifa del impuesto será del diez por ciento (10%) en el año 2023, del quince por ciento (15%) en el año 2024 y del veinte por ciento (20%) a partir del año 2025. Definición de los ultraprocesados: Los productos ultraprocesados son formulaciones industriales elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas. Algunas sustancias empleadas para elaborar los productos ultraprocesados, como grasas, aceites, almidones y azúcar, derivan directamente de alimentos. Otras se obtienen mediante el procesamiento adicional de ciertos componentes alimentarios, como la hidrogenación de los aceites (que genera grasas trans tóxicas), la hidrólisis de las proteínas y la “purificación” de los almidones. La gran mayoría de los ingredientes en la mayor parte de los productos ultraprocesados son aditivos (aglutinantes, cohesionantes, colorantes, edulcorantes, emulsificantes, espesantes, espumantes, estabilizadores, “mejoradores” sensoriales como aromatizantes y saborizantes, conservadores, saborizantes y solventes). Los productos ultraprocesados son formulaciones industriales principalmente a base de sustancias extraídas o derivadas de alimentos, además de aditivos y cosméticos que dan color, sabor o textura para intentar imitar a los alimentos. Tienen un elevado contenido en azúcares añadidos, grasa total, grasas saturadas y sodio, y un bajo contenido en proteína, fibra alimentaria, minerales y vitaminas, en comparación con los productos, platos y comidas sin procesar o mínimamente procesados. Se consideran azúcares añadidos los monosacáridos y/o disacáridos que se adicionan durante el procesamiento de alimentos o se empaquetan como tales, e incluyen aquellos contenidos en los jarabes, los naturalmente presentes en la miel y/o en los concentrados de jugos de frutas o vegetales. Por lo tanto, los bienes de las siguientes partidas y subpartidas estarán sujetos al presente impuesto en la medida en que contengan sodio, azúcares o grasas saturadas, y se cumpla con lo previsto en los incisos anteriores: Los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos a los que se refiere este artículo, no causarán este impuesto cuando sean exportados por el productor. https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-204055Mié. 12 de Oct. de 2022

Lun. 10 de Oct. de 2022

![]()

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Lun. 10 de Oct. de 2022

Gobierno-Hacienda. Texto de la reforma tributaria presentado y aprobado en comisiones conjuntas terceras y cuartas el pasado 6 de octubre de 2022 (6). Declaración de activos en el exterior, determinación de impuestos mediante factura, GMF, no contribuyente de imporrenta y excepciones, beneficios fiscales concurrentes, base gravable de impuesto de timbre nacional.

Declaración de activos en el exterior. Los contribuyentes del impuesto sobre la renta y complementarios, sujetos a este impuesto respecto de sus ingresos de fuente nacional y extranjera, y de su patrimonio poseído dentro y fuera del país, que posean activos en el exterior de cualquier naturaleza, estarán obligados a presentar la declaración anual de activos en el exterior. También estarán obligados los contribuyentes de regímenes sustitutivos del impuesto sobre la renta. Se presenta el contenido que debe tener la declaración.

Determinación de impuestos mediante factura. Autorícese a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN para facturar el impuesto sobre la renta y complementarios, que constituye la determinación oficial del respectivo impuesto y presta mérito ejecutivo conforme con lo previsto en el presente artículo para quienes incumplan con la obligación de declarar en los plazos previstos por el Gobierno nacional. La facturación de que trata el presente artículo es un acto administrativo.

La base gravable, así como los demás elementos para la determinación y liquidación del respectivo impuesto por medio de la factura deberán cumplir con lo establecido en el estatuto tributario. La notificación de la factura del impuesto sobre la renta y complementarios se realizará en los términos del artículo 566-1 del presente Estatuto, contra la cual no procederá recurso alguno, sin perjuicio de que el contribuyente agote los procedimientos para que la factura no preste mérito ejecutivo, previsto en el presente artículo.

En los casos en que el contribuyente esté de acuerdo con la información incluida en la respectiva factura, dentro de los dos (2) meses siguientes a su notificación, deberá aceptarla a través de los sistemas informáticos dispuestos DIAN y liquidar la sanción prestando así merito ejecutivo.

Cuando el contribuyente cumpla con lo señalado en este inciso laDIAN no podrá ejercer sus facultades de fiscalización y control sobre el respectivo impuesto. Sin perjuicio de lo anterior, la DIAN podrá mediante el procedimiento establecido en el Estatuto Tributario revisar la sanción liquidada por el contribuyente y los intereses.

En los casos en que el contribuyente no acepte la factura expedida por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, dentro de los dos (2) meses siguientes a su notificación, estará obligado a:

1. Manifestar la no aceptación de la factura, a través del mecanismo que la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN establezca; o

2. Presentar la declaración correspondiente, conforme al sistema de declaración establecido para el mismo, atendiendo las formas y procedimientos señalados en el Estatuto Tributario.

El Gobierno nacional reglamentará las condiciones, requisitos, y la fecha de entrada en vigencia del nuevo sistema.

Sobre gravamen a los movimientos financieros.. Las entidades financieras y/o cooperativas de naturaleza financiera o de ahorro y crédito vigiladas por las Superintendencias Financiera o de Economía Solidaria que administren o en las que se abran cuentas de ahorro, depósitos electrónicos o tarjetas prepago abiertas o administradas deberán adoptar un sistema de información que permita la verificación, control y retención del Gravamen a los Movimientos Financieros en los términos del artículo 879 del Estatuto Tributario de forma que se permita aplicar la exención de trescientos cincuenta (350) UVT mensuales señalada en el numeral 1 del artículo 879 del Estatuto Tributario sin la necesidad de marcar una única cuenta.

Lo dispuesto en el presente artículo entrará en aplicación cuando se desarrolle el sistema de información correspondiente por parte de las entidades vigiladas por las Superintendencias Financieras o de Economía Solidaria, a más tardar, a los dos (2) años siguientes a la entrada en vigencia de la presente ley. Hasta tanto el sistema de información previsto en este artículo no se encuentre en funcionamiento, se continuará aplicando lo dispuesto en el numeral 1 del artículo 879 del Estatuto Tributario.

IBC cotizaciones de independientes. Los independientes efectuarán su cotización mes vencido, sobre una base mínima de cotización del 40%, realizando la cotización a mes vencido.

Tarifa especial para dividendos o participaciones recibidas por sociedades nacionales. Los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, estarán sujetas a la tarifa del diez por ciento (10%) a título de retención en la fuente sobre la renta, que será trasladable e imputable a la persona natural residente o inversionista residente en el exterior.

Tarifa especial para dividendos y participaciones recibidas por establecimientos permanentes de sociedades extranjeras. La tarifa del impuesto sobre la renta aplicable a los dividendos y participaciones que se paguen o abonen en cuenta a establecimientos permanentes en Colombia de sociedades extranjeras será del veinte por ciento (20%), cuando provengan de utilidades que hayan sido distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional.

No contribuyentes de impuesto sobre la renta y pago sobre ingresos provenientes de actividades comerciales. Modifíquese el inciso primero y adiciónense dos parágrafos al artículo 23 del Estatuto Tributario, así:

No son contribuyentes del impuesto sobre la renta los sindicatos, las asociaciones gremiales, los fondos de empleados, los fondos mutuos de inversión, las iglesias y confesiones religiosas reconocidas por el Ministerio del Interior o por la ley, los partidos o movimientos políticos aprobados por el Consejo Nacional Electoral, los cuerpos de bomberos regulados por la Ley 1575 de 2012; las asociaciones y federaciones de Departamentos y de Municipios, las sociedades o entidades de alcohólicos anónimos, los establecimientos públicos y en general cualquier establecimiento oficial descentralizado, siempre y cuando no se señale en la ley de otra manera. Estas entidades estarán en todo caso obligadas a presentar la declaración de ingresos y patrimonio.

Salvo los establecimientos públicos y en general cualquier establecimiento oficial descentralizado, los anteriores sujetos serán contribuyentes del régimen ordinario del impuesto sobre la renta y complementarios respecto de los ingresos provenientes de actividades comerciales a una tarifa del 20%.

Si son iglesias y confesiones no estarán gravadas las actividades asociadas al oficio religioso, al culto, al rito, a prácticas que promuevan el apego de los sentimientos religiosos en el cuerpo social, o actividades de educación o beneficencia realizadas bajo la misma persona jurídica.

No constituyen renta ni ganancia ocasional las utilidades provenientes de la enajenación de acciones inscritas en una Bolsa de Valores Colombiana, de las cuales sea titular un mismo beneficiario real, cuando dicha enajenación no supere el tres por ciento (3%) de las acciones en circulación de la respectiva sociedad, durante un mismo año gravable.

Beneficios fiscales concurrentes. Un mismo hecho económico no podrá generar más de un beneficio tributario para el mismo contribuyente, salvo que la Ley expresamente así lo determine.

La utilización de beneficios fiscales múltiples, basados en el mismo hecho económico, ocasiona para el contribuyente la pérdida del mayor beneficio, sin perjuicio de las sanciones por inexactitud a que haya lugar. Para los efectos de este artículo, se considera que son beneficios tributarios concurrentes, los siguientes:

a) Las deducciones autorizadas por la ley, que no tengan relación directa de causalidad con la renta;

b) Los descuentos tributarios;

c) Las rentas exentas;

d) Los ingresos no constitutivos de renta ni ganancia ocasional; o

e) La reducción de la tarifa impositiva en el impuesto sobre la renta.

Para los mismos efectos, la inversión se considera un hecho económico diferente de la utilidad o renta que genera.

Lo dispuesto en el presente artículo no será aplicable a los ingresos provenientes de la relación laboral y legal o reglamentaria.

Únicamente, para los efectos de este artículo, no hacen parte de la categoría de ingresos no constitutivos de renta ni ganancia ocasional aquellos valores percibidos que no producen un incremento neto del patrimonio.

Sobre el ŕegimen SIMPLE. No serán responsables del impuesto sobre las ventas – IVA los contribuyentes del impuesto unificado bajo el Régimen Simple de Tributación - SIMPLE cuando únicamente desarrollen una o más actividades establecidas en el numeral 1 del artículo 908 del Estatuto Tributario.

Tampoco serán responsables del impuesto sobre las ventas - IVA los contribuyentes personas naturales del impuesto unificado bajo el Régimen Simple de Tributación - SIMPLE cuando sus ingresos netos sean inferiores a tres mil quinientos (3.500) UVT (133 millones). Los contribuyentes personas naturales pertenecientes al Régimen Simple de Tributación – SIMPLE que no superen las 3.500 UVT de ingreso, deberán presentar únicamente una declaración anual consolidada y pago anual sin necesidad de realizar pagos anticipados a través del recibo electrónico SIMPLE.

En el sujeto pasivo del impuesto unificado del Simple, se establece en la reforma que la persona natural o jurídica debe contar con la inscripción respectiva en el Registro Único Tributario (RUT) y con todos los mecanismos electrónicos de cumplimiento, firma electrónica y factura electrónica o documentos equivalentes electrónicos.

Si los pagos a beneficiarios del Simple se realizan por tarjeta de crédito u otros medios electrónicos, enerarán un crédito o descuento del impuesto a pagar equivalente al 0.5% de los ingresos recibidos por este medio, conforme a certificación emitida por la entidad financiera adquirente. Este descuento no podrá exceder el impuesto a cargo del contribuyente perteneciente al régimen simple de tributación -SIMPLE.

De forma optativa y excluyente al descuento indicado en el inciso anterior, el contribuyente podrá tomar como descuento tributario el gravamen a los movimientos financieros que haya sido efectivamente pagado por los contribuyentes durante el respectivo año gravable, independientemente que tenga o no relación de causalidad con la actividad económica del contribuyente, siempre que se encuentre debidamente certificado por el agente retenedor y no exceda del 0,004% de los ingresos netos del contribuyente. Este descuento no podrá exceder el impuesto a cargo del contribuyente perteneciente al Régimen Simple de Tributación -SIMPLE y, la parte que corresponda al impuesto de industria y comercio consolidado no podrá ser cubierta con dicho descuento.

Se adiciona un parágrafo al artículo sobre hecho generador del GMF. Se establece que. Los movimientos crédito y débito originados en operaciones de pago electrónicas por un tarjetahabiente o por el usuario de un medio de pago electrónico, se considera una sola operación gravada a cargo del tarjetahabiente o usuario del medio de pago hasta la dispersión de fondos a los comercios a través de los adquirientes o sus proveedores de servicios de pago, siempre y cuando se trate de operaciones efectuadas en desarrollo del contrato de aceptación de medios de pago en el comercio.

Para lo anterior, deberán identificarse las cuentas del adquiriente o del proveedor de servicios de pago en una o varias entidades financieras, en las cuales se depositen de manera exclusiva los recursos objeto de dichas operaciones de dispersión.

Los movimientos entre las cuentas exentas de las que sea titular un adquiriente o proveedor de servicio de pago y cuya finalidad sea la de dispersar los fondos a los comercios, en desarrollo del contrato y aceptación de medios de pago en el comercio, se entiende incluida dentro de la operación descrita en el inciso anterior.

Se adiciona al artículo del et sobre tarifa general para personas jurídicas. Cuando la tasa efectiva de tributación de los contribuyentes de que trata este artículo, incluida la sobretasa, sea inferior al 15%, su impuesto sobre la renta se incrementará en los puntos porcentuales requeridos para alcanzar la tasa efectiva indicada en este inciso.

Lo dispuesto en este parágrafo no aplica para las sociedades que se constituyeron como Zonas Económicas y Sociales Especiales -ZESE, durante el periodo que su tarifa del impuesto sobre renta sea del cero por ciento (0%).

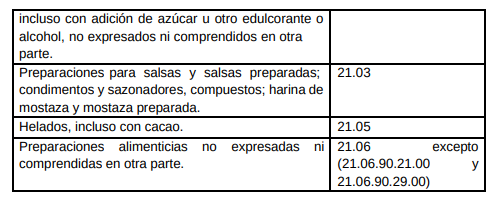

Sobre base gravable del impuesto de timbre nacional. La enajenación a cualquier título de bienes inmuebles cuyo valor sea inferior a veinte mil (20.000) UVT (760 millones de pesos) no causará impuesto de timbre.

A partir del año 2023, la tarifa del impuesto para el caso de documentos que hayan sido elevados a escritura pública tratándose de la enajenación a cualquier título de bienes inmuebles cuyo valor sea igual o superior a veinte mil (20.000) UVT , la tarifa se determinará conforme con la siguiente tabla:

Con los cambios de la reforma, se proyectan ingresos la reforma recaudará 21,9 billones de pesos, con personas naturales 3,3 millones personas jurídicas, 3 bll impuesto industria hidrocarburos 11 bll que incluye los pagos de Ecopetrol por regalías y renta (7 blll). Para minería el apoarte será de 1,9 billones.

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-204055

Oct. 03 - Oct. 06 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

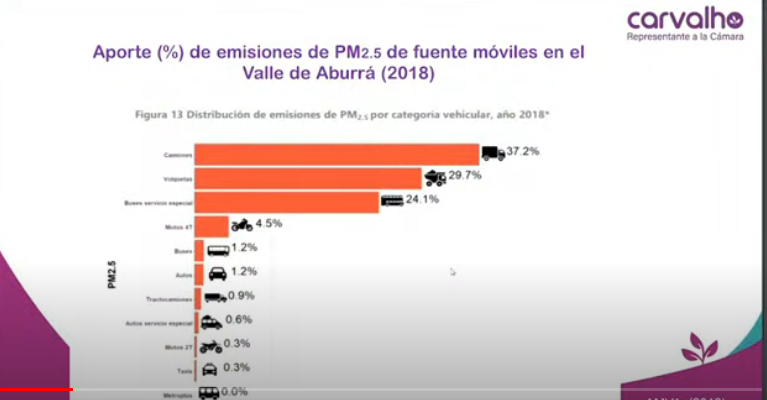

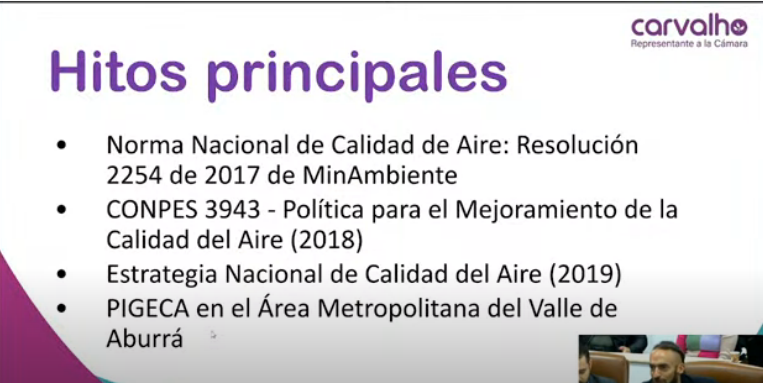

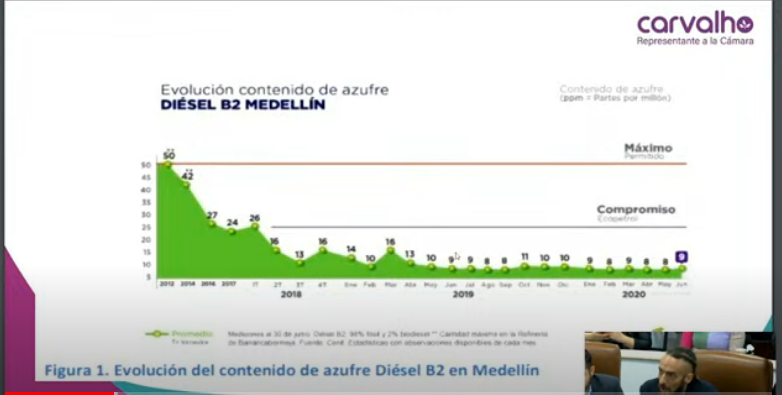

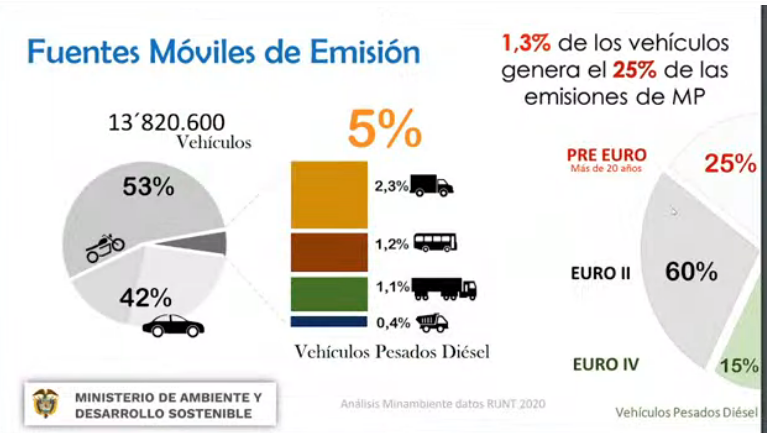

Gobierno-Transporte. Sobre políticas para reducción de gases contaminantes en el transporte. Presentación en la comisión sexta de la Cámara de representantes. Representante Daniel Carvalho Mejía. 28 de Septiembre de 2022 Las cifras oficiales muestran la incidencia de la calidad del aire en la salud sobre la vida, impacto que se ha cuantificado en 12 billones de pesos al año, impacto en el sistema de salud y el efecto sobre el empleado y el empleador que no puede ir a trabajar. Es uno de los males del siglo XX derivado del modelo de desarrollo, producción y movilidad elegido en este siglo. La OMS estima de 4 a 7 millones de personas mueren anualmente por la mala calidad del aire y en Colombia se estima la cifra en 15 mil personas. No existen en Colombia un verdadero monitoreo frecuente y riguroso de cómo es el problema y su magnitud. Un informe de 2018 dice que la mayoría de municipios que hace algún tipo de monitoreo está por debajo de las condiciones básicas de calidad del aire recomendada por la OMS. Las fuentes de las que provienen la emisiones contaminantes son entre 80 y 85% son las fuentes móviles (transporte), mientras las fuentes fijas como las industrias, con mucha parte de la contaminación de las ciudades proviene de los incendios forestales. Hace entender interdependencia entre zonas urbanas y rurales, no solo por temas alimentarios sino por la deforestación incluso a grandes distancias como el Amazonas. En el caso del Valle de Aburrá indica que los principales emisores de gases contaminantes proviene de camiones y volquetas que tienen tecnologías pre-euro, Euro I-III. El foco de la transición energética para Colombia no debería estar centrada a cuantos gases CO2 por que el país genera pocos en comparación con otros países. Debería ser mucho más importante para el país las emisiones que afectan la calidad del aire. La transición energética debería concentrarse en esta línea, por que tenemos un país con 15 millones de vehículos muchos de estos viejos debido al nivel de desarrollo del país. Hay que pensar cúal es el tipo de energía que se suministra a estos vehículos, el tipo de movilidad que se quiere desarrollar. La gente está pensando que la solución de la contaminación del aire son los vehículos eléctricos pero es mas la congestión. Falta conocimiento sobre calidad del aire pero también falta control. Falta rigor, información y capacidad técnica para realizarlo. Se destacan unos hitos normativos como la Estrategia nacional de calidad del aire, y un plan de calidad del aire para el Valle de Aburrá. Desde 2014 se hicieron públicos los datos de calidad del aire empoderó a las personas sobre el problema y comenzó a incorporarlo dentro de los temas de discusión de los plantes de desarrollo regional, esto a partir del conocimiento de la academia se unieron y sacaron adelante el pĺan de gestión de la calidad del aire. Uno de los factores que más ayudó a la mejora de la calidad del aire, fue que el ministerio obligo a que se suministrara mejor combustible a las ciudades, pasando de un diesel de 3500 de azufre por millón a 50, lo que muestra el cómo y hacia donde debe enfocarse la transición energética. Hay la exigencia de poner al día la norma colombiana con las exigencias de la OMS. Las expectativas deben verse plasmadas en el plan de desarrollo, para que se vea en presupuestos, y políticas públicas. Se propone incluir en el Plan de Desarrollo, trasciende a Minambiente, sino en Transporte y energía también. https://www.youtube.com/watch?v=ZnFl0dI-acs

Mar. 04 de Oct. de 2022

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Lun. 03 de Oct. de 2022

Gobierno-Transporte. Sobre políticas para reducción de gases contaminantes en el transporte. Presentación en la comisión sexta cámara de representantes. Minambiente, Susana Muhamad.

Parte del tema de emisiones y su reducción en lógica del plan de cambio climático debe estar atado a calidad del aire. Pero son un conjunto de medidas por que se deben seguir sistematizando los efectos en salud, con la actualización de diagnósticos de implicaciones en salud en Bogotá para tener insumos que permitan implementar las políticas de corredores libres de diesel. Se deben tener en cuenta los estudios de años anteriores sobre los efectos de exposición de los buses diesel.

La institucionalidad ha avanzado en reglamentación, pero hay varias que están a punto de salir con sustento técnico por el Minambiente pero que les falta la articulación con Mintransporte. Cómo se logran acuerdos sociales con transportadores de todos los tamaños. Una política seria, integral que fortaleza fondos de reconversión con una oferta de transición tecnológica sea atractiva que mejore la productividad de estas personas.

El minambiente mirando cómo llegan los alimentos y el tipo de vehículos en los que están llegando pero como son informales y ni siquiera tienen revisión técnico mecánica. Hay que hacer un trato social de reconversión productiva con estos actores que están e tecnologías pre-euro entrando a las grandes ciudades abastecer alimentos y generan un impacto muy importante. El 25% de los camiones de carga que llegan a centarles de abastos (5% de parque total) son pre-euro generan un impacto importante en emisiones de CO2 .

Si en este gobierno se lograra abordar esto, se va logrando un impacto material y real, y debe formularse una meta en el pland de desarrollo, un mecanismo financiero y una meta cuantificable y real de lo que se va a hacer con el 25% de vehículos pre-euro.

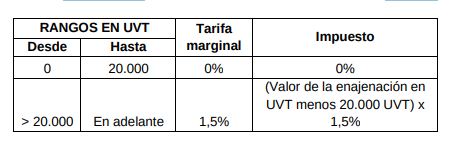

En el siguiente gráfico se observa que el 80% de las emisiones contaminantes correspnden a fuentes móviles.

Si se va a avanzar en una transición energética desde el sector transporte se requiere avanzar en los próximos cuatro años, en un programa serio para reducir los impactos del transporte en la calidad del aire.

Si se cuantifican los costos al sistema de salud de no avanzar en esta política, se emipieza a ver que esta lógica de que no hay plata para la reconversión no tiene sentido por que solo se mira desde la perspectiva de la inversión de capital pero no en el ciclo del uso de los vehículos capital-operacion hay que hacer modelos financieros ni desde la perspectiva de la salud y los costos que implica.

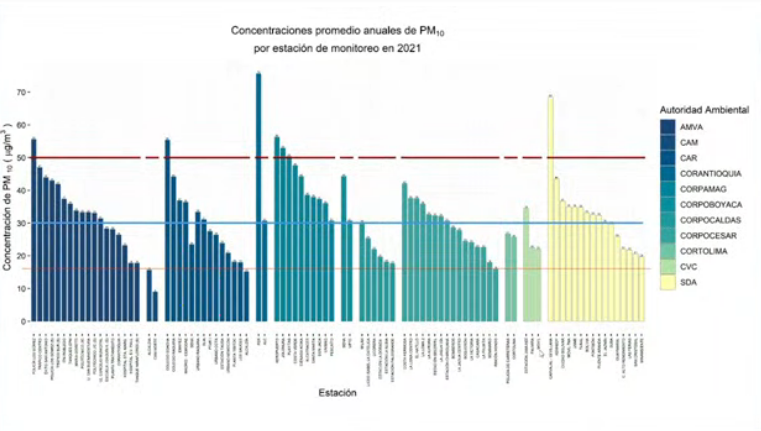

En el siguiente gráfico se observan los estándares de concentración de emisiones registrados por las estaciones comparados con las líneas de cumplimiento de estándares definidos por las diferentes regiones. La línea roja superior era el estándar de emisiones de 2017, muchas estaciones cumplían pero en la medida en que la regulación ha hecho mas exigentes los estándares (línea azul) la mayoría de las estaciones no cumplen y si se actualizara a la línea inverior con los estándares nuevos de la OMS no cumpliría por mucho. El transporte y las fuentes fijas de industria están generando un aire de una calidad que no cumple los estándares de emision.

Entonces hay que empezar a hacer gobernanza de la calidad del aire. Hay que sacar urgentemente en compromiso que hay que estudiar en conjunto con Mintransporte, Minenergía y los distritos, la comision intersectorial de calidad del aire y que puede sacarse como un punto de partida de gobernanza de calidad del aire.

Hay grandes ciudades donde este problema es latente como Medellín Bogotá, Cali, donde ya están los sistemas preventivos, esto es parte del sistema de gestión de riesgo. Si se tiene una localidad de una ciudad, como pasa hoy en cidudad de México, donde la calidad del aire de este día medida en tiempo real va a afectar la salud de los niños de forma grave, ese día se cierran las escuelas en esa localidad, se frena la entrada del transporte de carga en la ciudad, o el transporte público hasta que puedan reciclarse los contaminantes en la atmósfera y no haya exposición. Los sistemas deben darle información a la ciudadaanía para garantizarle que pueda proteger la salud.

Se necesita entonces como compromiso que en las bases del plan se construyan este programa y estas metas muy claras para los próximos cuatro años, se revisen los mecanismos financieros que ya da la ley y se avoque a implementar, que se reglamente la comisión para arrancar trabajo con sector público y privado y toda la interseccionalidad.

Está a punto de salir el monitoreo en tiempo real y móvil como estratégia para mejorar monitoreo, está toda la base técnica lista, se requiere acuerdo con Mintransporte para sacar resoluciones. Se requiere llegar a un acuerdo con el ministerio de transporte.

El gobierno debería avanzar en su reglamentación y con base en la comisión sectorial en el PND se organice un plan serio entre el congreso, el gobierno, la sociedad civil, las comunidades con seguimiento, metas claras, concretas, realizables e impactantes a cuatro años.

En la entrada del gobierno se van decantando los temas en conjunto con el congreso se va avanzando en definición de metas específicas y compromisos públicos y avanzar en la implementación.