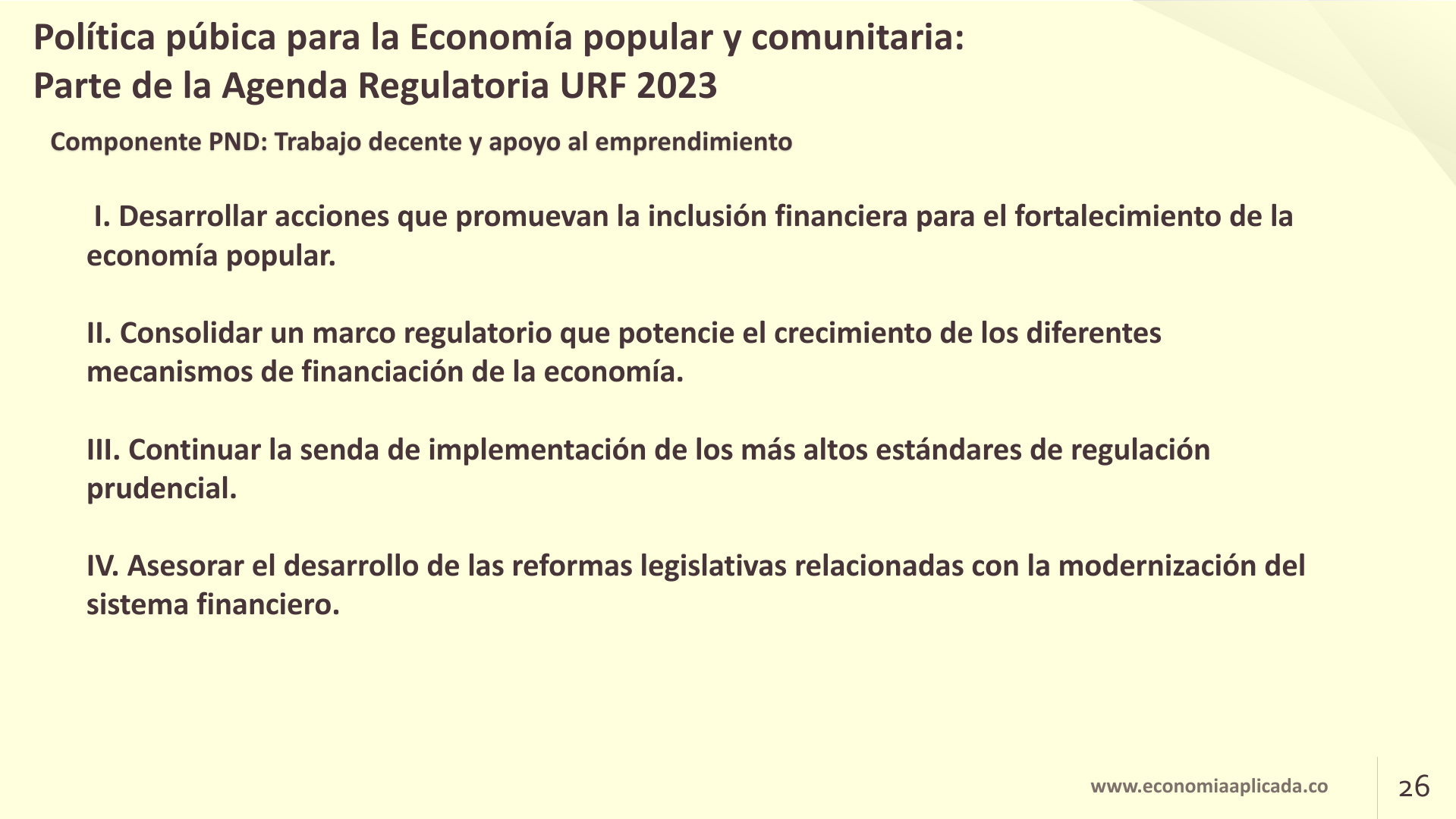

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mié. 22 de Feb. de 2023

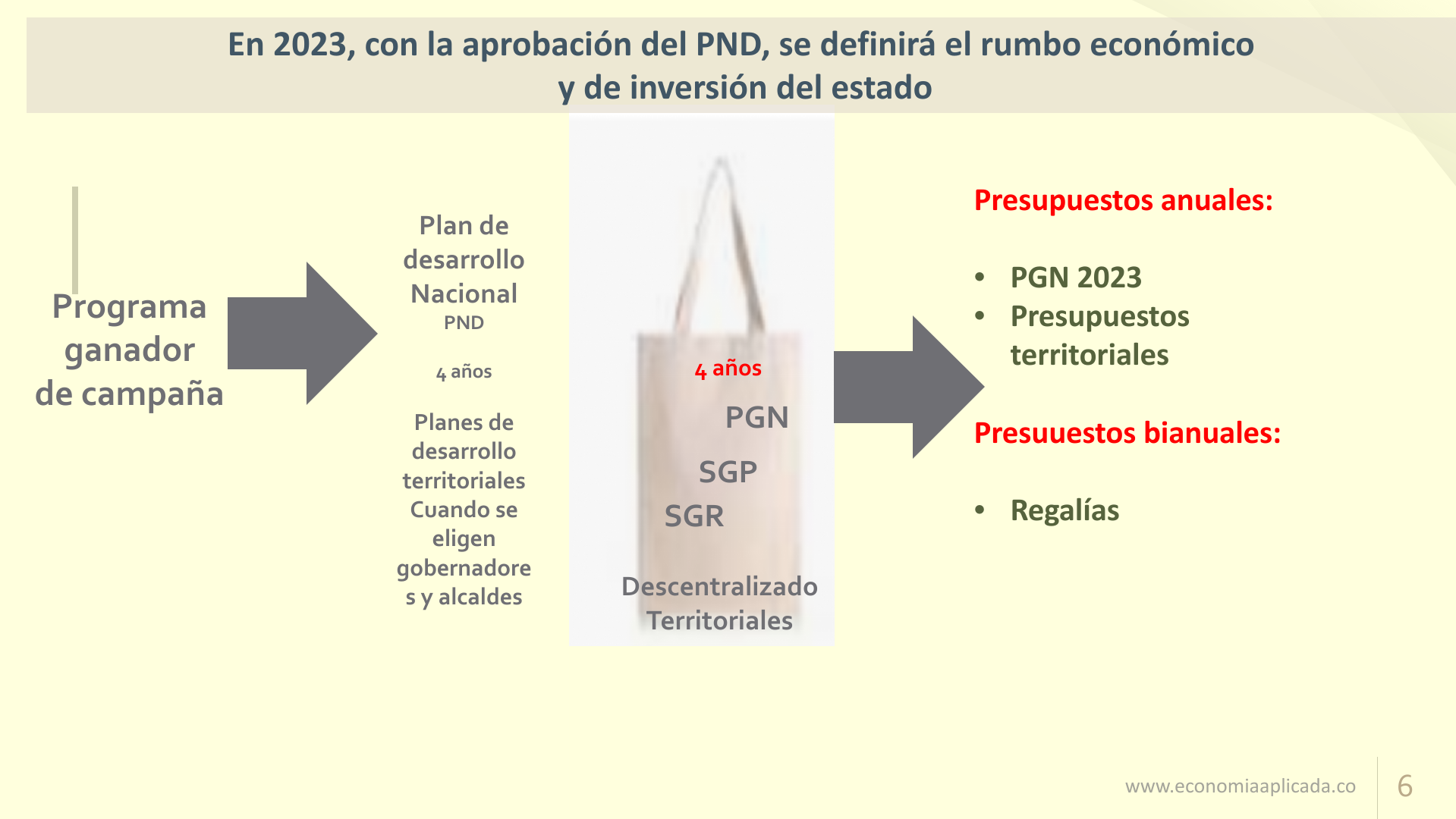

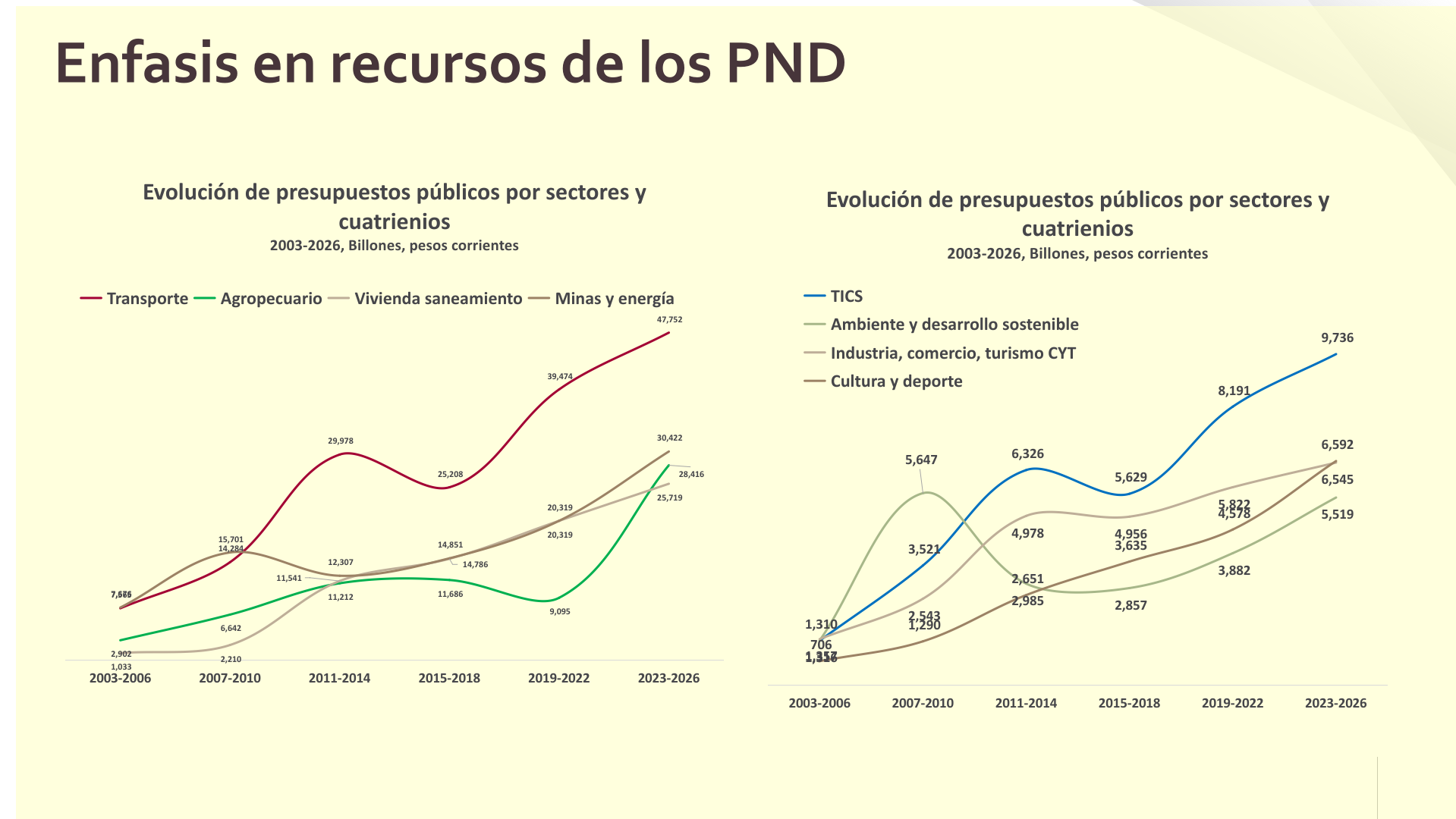

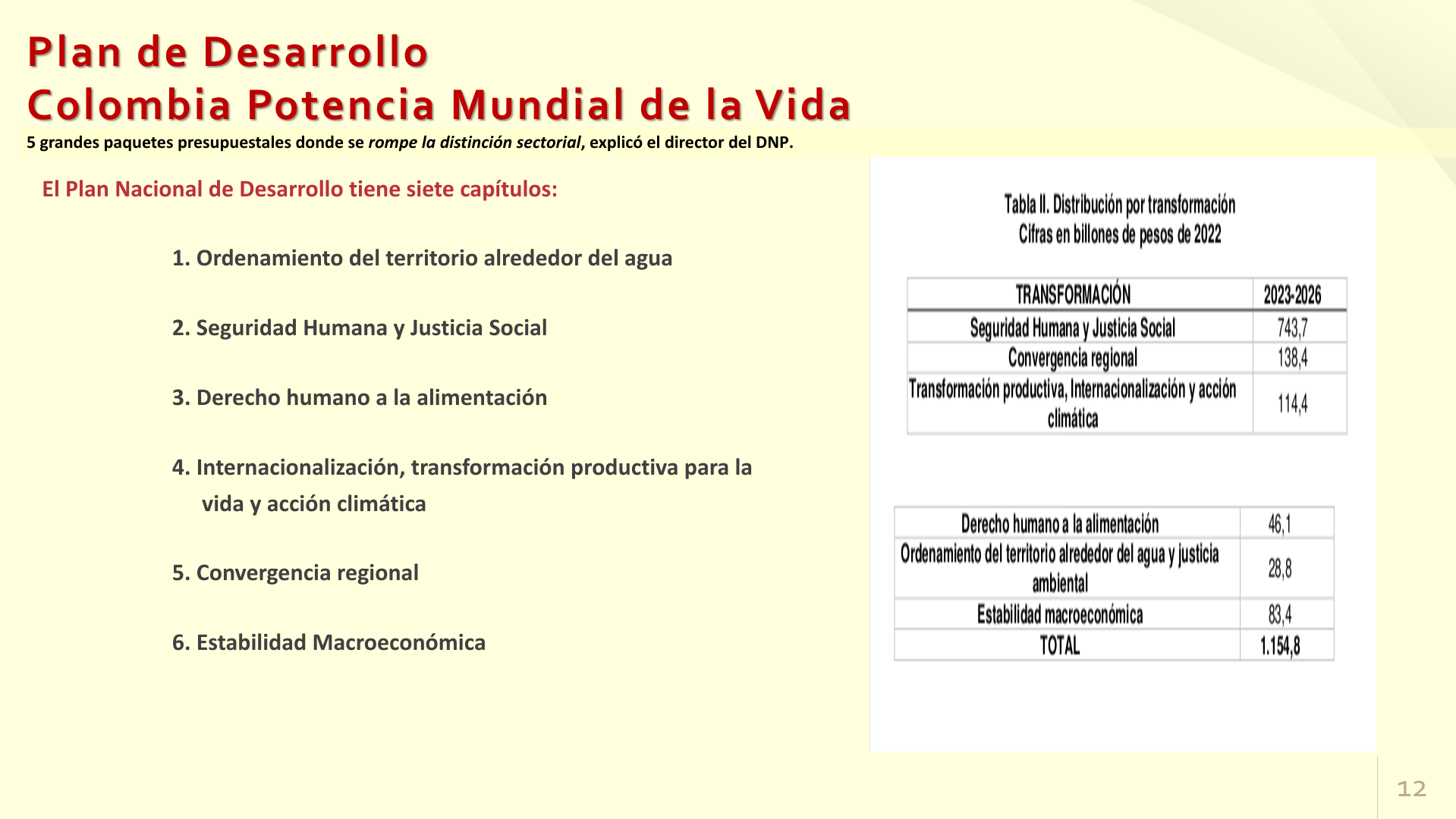

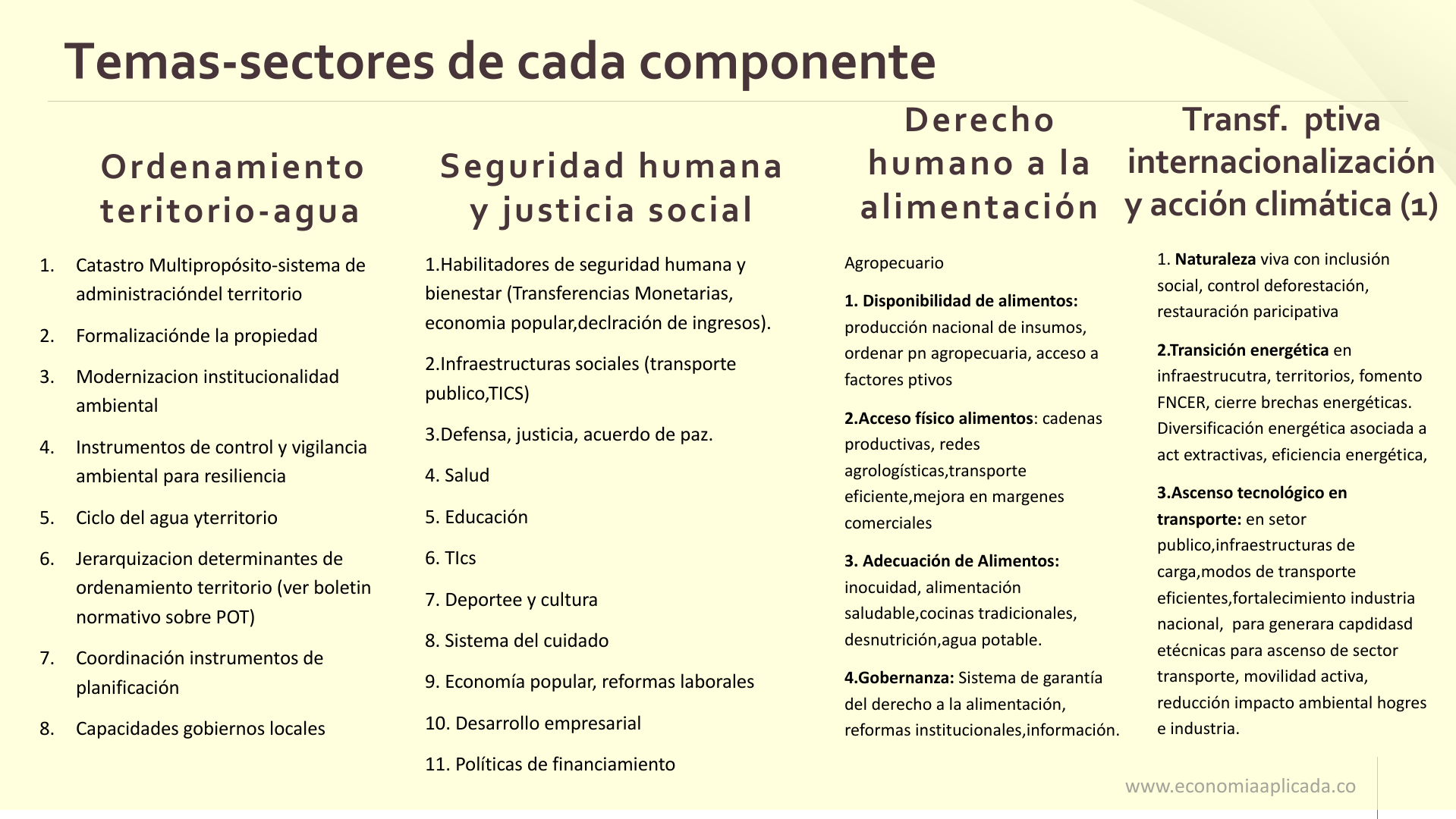

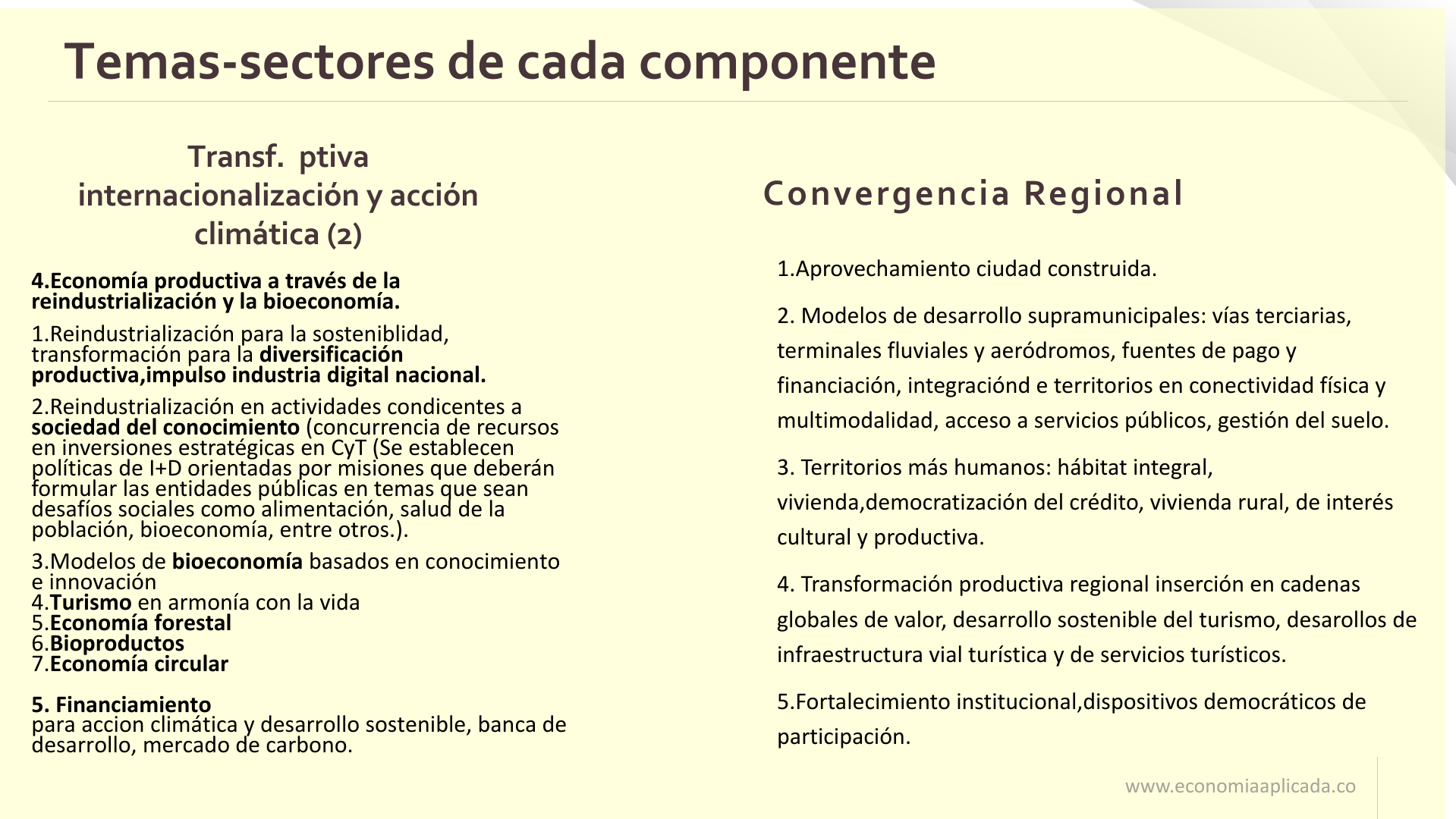

Presentación Plan de Desarrollo 21 de Febrero de 2023 (1). Aspectos Generales y de Contexto. Estructura del Plan Nacional de Desarrollo.

Se anexa la presentación.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mié. 22 de Feb. de 2023

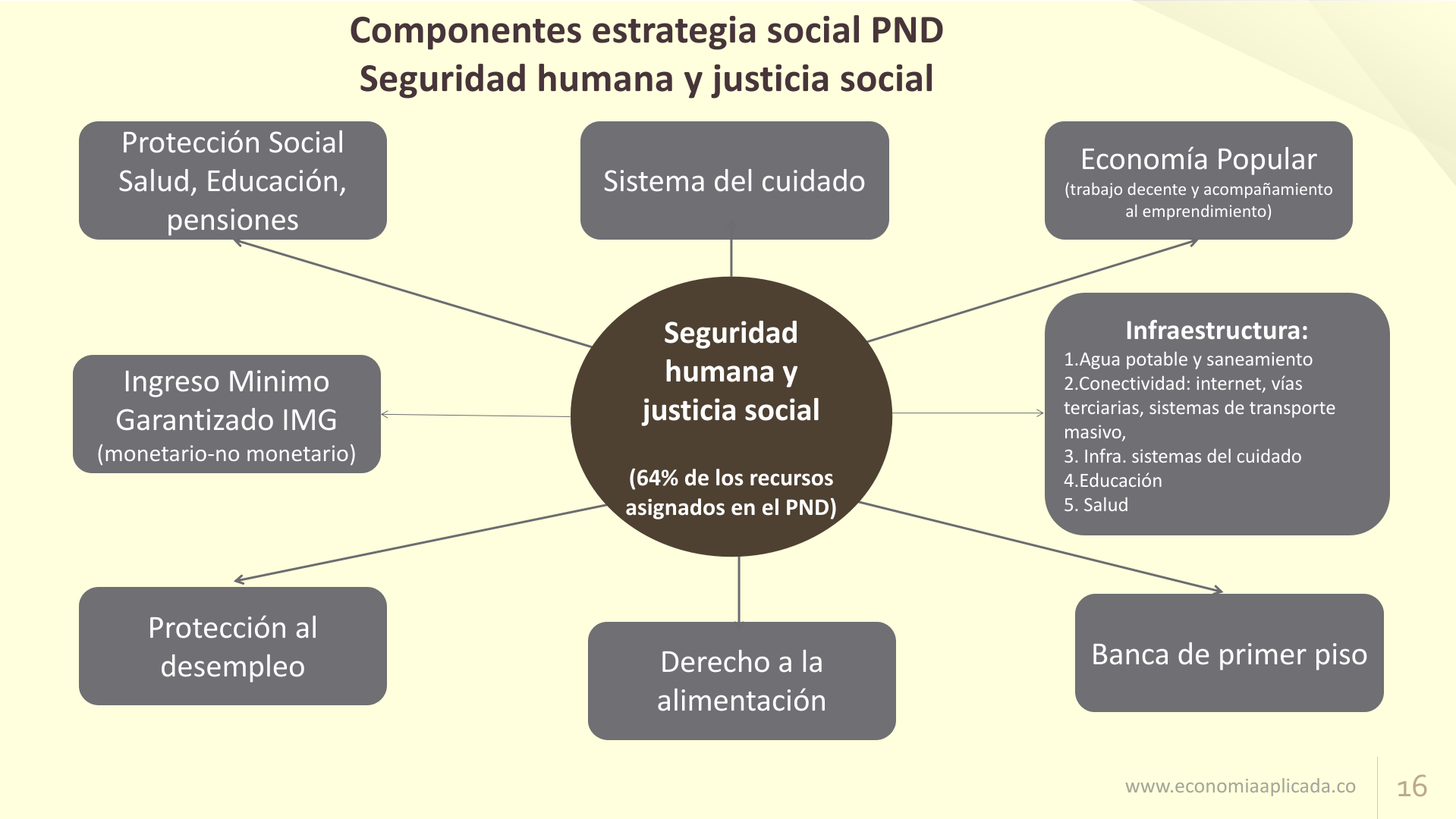

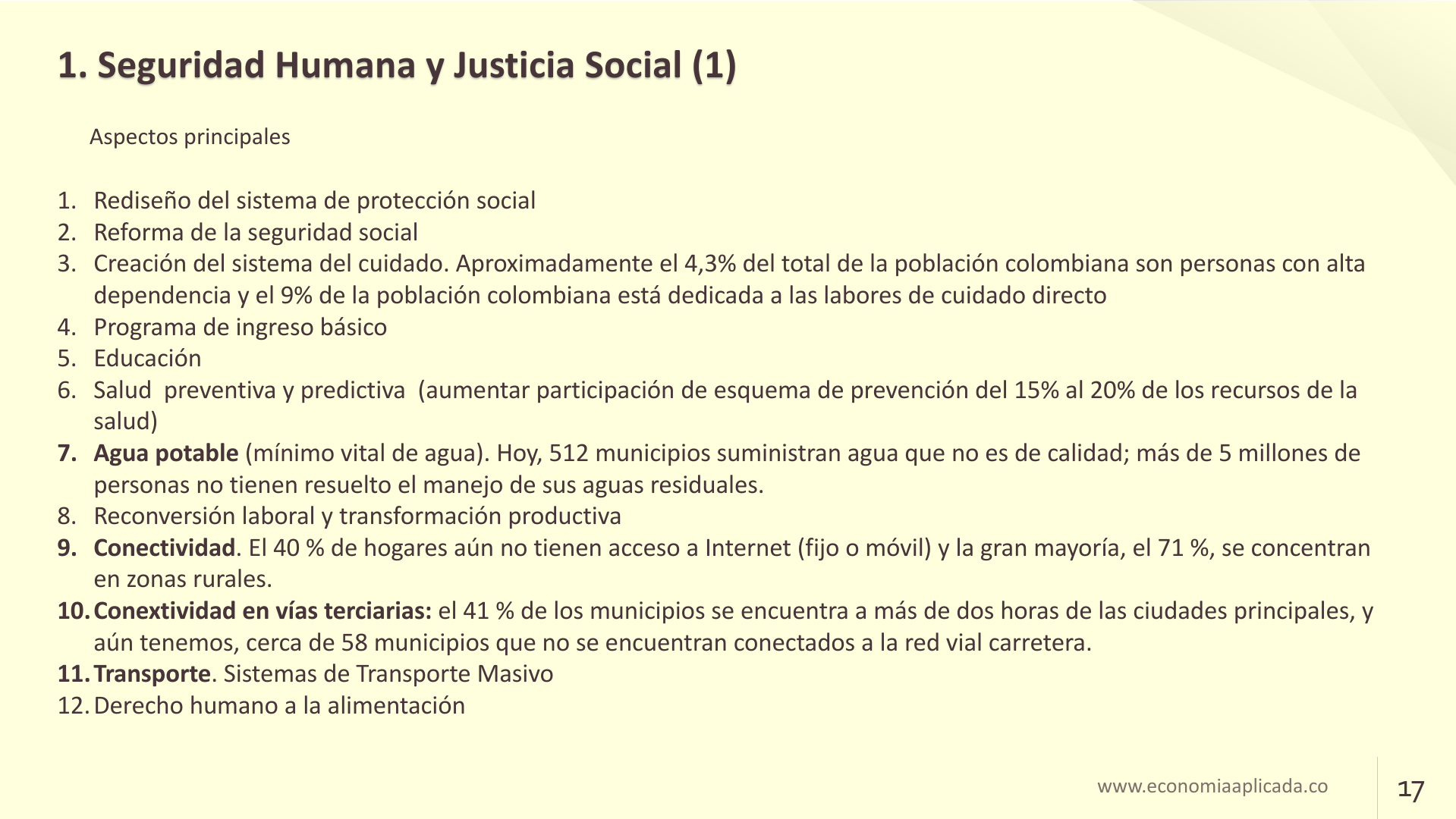

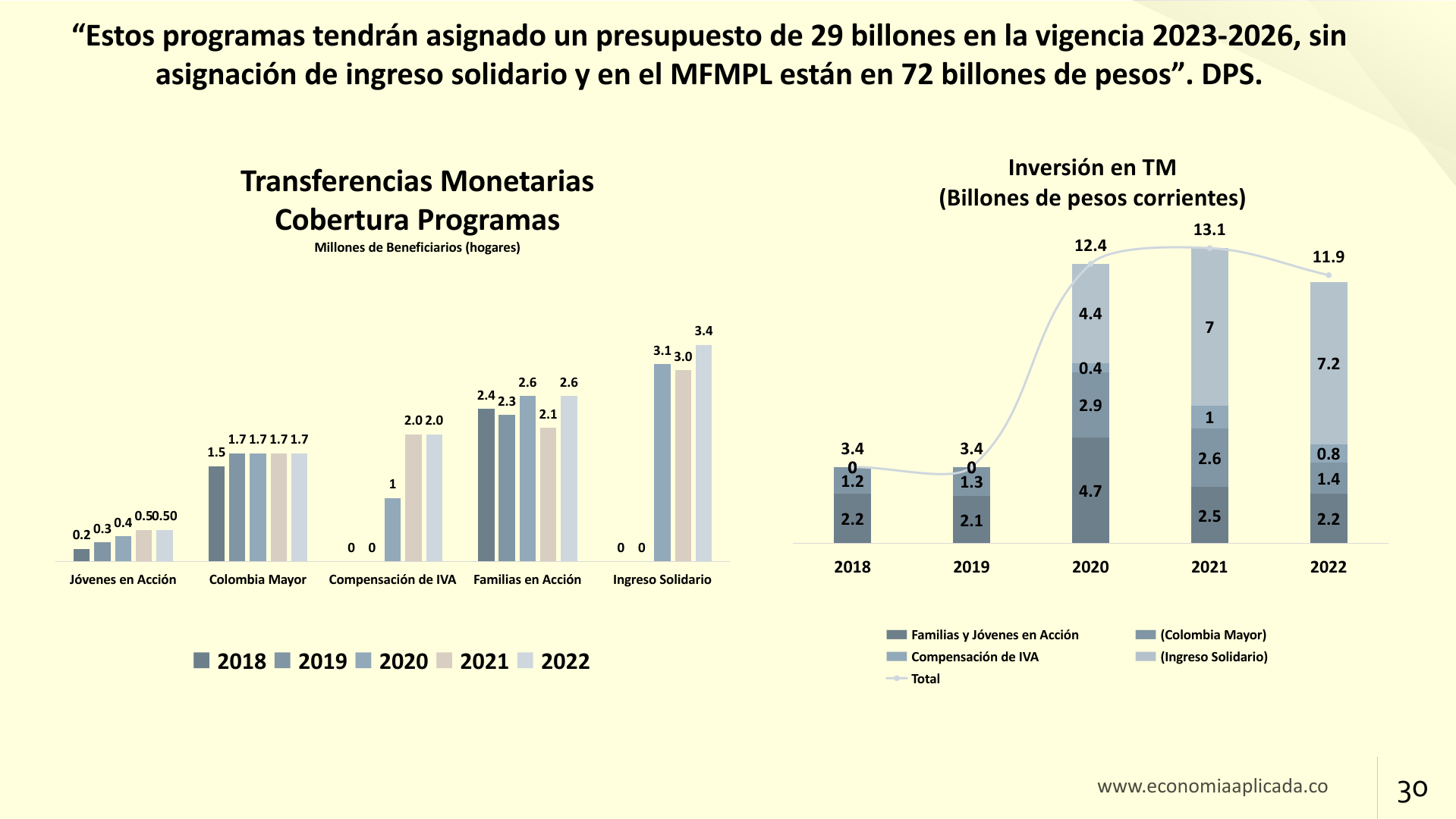

Presentación Plan de Desarrollo 21 de Febrero de 2023 (2). Seguridad Humana y Justicia Social. Principales Programas y Temas Económicos Financieros.

Mar. 21 de Feb. de 2023

Gobierno-Hacienda. Proyecto de ley 342 de 2023, adición presupuestal. Por la cual se adiciona y efectúan unas modificaciones al presupuesto general de la nación de la vigencia fiscal de 2023 (2) Supuestos macro y escenario fiscal

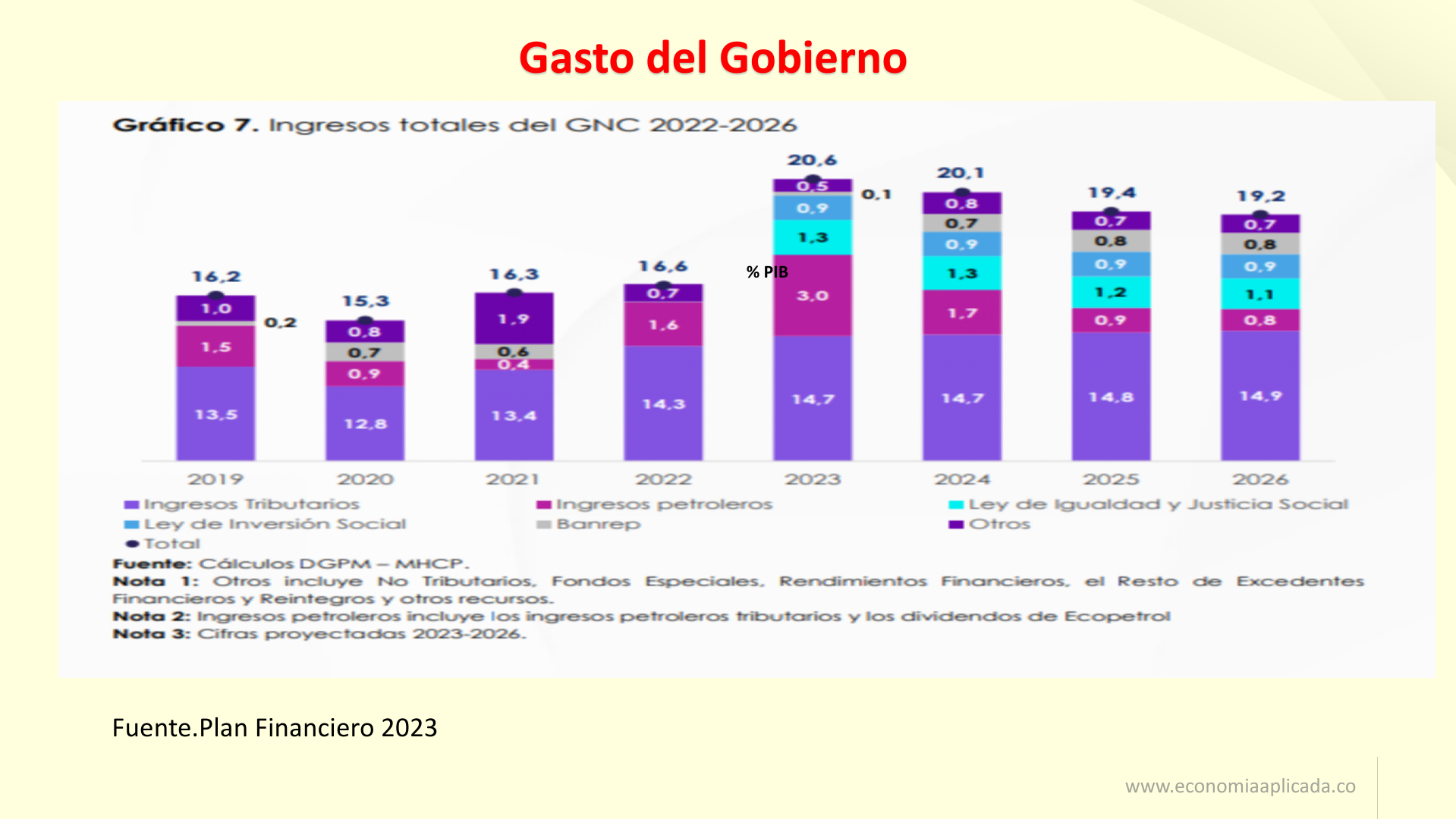

El 1 de febrero de 2023 el CONFIS aprobó la actualización del Plan Financiero 20238. Esta actualización recoge la visión prospectiva de las tendencias de la economía mundial y sus repercusiones sobre la economía colombiana.

La guerra en Ucrania aceleró un proceso de desglobalización de la economía mundial que se inició en 2019 con la guerra comercial entre China y Estados Unidos y se expandió debido a la pandemia de Covid-19. Como resultado de este proceso, la economía mundial transita de forma decidida hacia un sistema de producción y comercio que prioriza la seguridad y las alianzas geopolíticas sobre la reducción de costos y la búsqueda de eficiencias. Esta transformación económica se caracteriza por la relocalización de las cadenas de valor.

En una era donde predomina la economía del conocimiento y la incorporación de este a los procesos productivos, se está moviendo rápidamente de un modelo de plena integración mundial hacia uno basado en la configuración de bloques estratégicos autónomos, ubicados alrededor de los mercados tecnológicos más avanzados de Estados Unidos,Europa y Asia.

En una economía global menos integrada diversas cadenas de producción vienen operando con niveles de productividad más bajos y costos más altos, especialmente en materia de transporte y logística. Esta situación ha exacerbado las presiones inflacionarias derivadas de los choques de oferta suscitados por la pandemia, y también ha elevado la incertidumbre sobre el comportamiento futuro de esta, al punto que el Banco Mundial prevé que los precios de los alimentos se mantendrán en niveles altos hasta fines de 2024, en detrimento de la seguridad alimentaria, de la reducción de la inflación y de la estabilidad social.

Con el fin de controlar la creciente inflación y desactivar sus procesos de indexación la política monetaria se ha tornado contractiva. Alrededor del 80% de los bancos centrales del mundo ha decidido endurecer su postura monetaria y poner en marcha acelerados procesos de elevación de sus tasas de interés de referencia11. El ejemplo más emblemático es la Reserva Federal (FED), que elevó su tasa de interés en 25 puntos básicos el primero de febrero del año en curso; con lo cual, tras un rápido aumento, esta pasó de 0%-0,25% a finales de enero de 2022 a 4,5%-4,75%, su nivel más alto desde 2007.

Al igual que la dinámica del crecimiento, el comercio mundial se ha visto negativamente afectado por la guerra en Ucrania, y se espera que se reduzca en 2023 lo cual, tiende a limitar el potencial de crecimiento económico y la generación de empleo y por esa vía a elevar el riesgo de estancamiento económico y de conflictos sociales.

El incremento de los precios de las materias primas ayuda a generar mayores ingresos, especialmente en países como Colombia que son exportadores netos de hidrocarburos. Sin embargo, estos beneficios se ven limitados por el encarecimiento de materias primas y bienes de capital, así como, en el caso de Colombia, ante la imposibilidad socio - económica de igualar los precios internos con los precios internacionales de los combustibles de forma repentina; lo cual ha presionado al alza el gasto público por subsidios. En este aspecto el FMI pronostica que en 2023 la inflación mundial se mantenga en niveles superiores a las metas objetivo de la mayor parte de los bancos centrales, pasando de 4,7% en 2021 a 8,8% en 2022, y a 6,6% en 2023. En las economías emergentes y en desarrollo, se espera que la inflación aumente del 5,9% en 2021 a 9,9% en 2022, y a 8,1% en 2023.

Variables base, supuestos y proyección

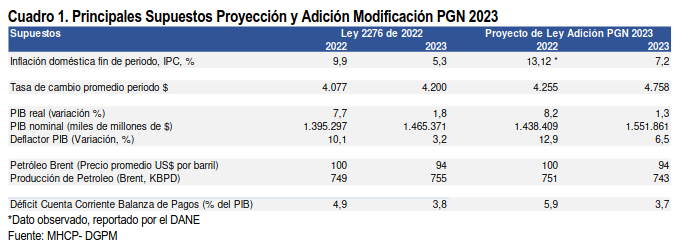

El entorno de inflación, inestabilidad cambiaria y desaceleración económica que deben afrontar economías emergentes, obliga a países como Colombia a revisar sus planes financieros.

De acuerdo con el DANE, la inflación nacional se aceleró y terminó diciembre de 2022 en una tasa anual de 13,12% y de 13,25% en enero de 2023, su nivel más alto desde 1999. La tasa de cambio del peso colombiano se depreció en 2022, tendencia que, en medio de contantes fluctuaciones, se ha moderado en lo corrido de 2023. El 16 de febrero pasado, el DANE informó que en 2022 el PIB nacional creció 7,5% en términos reales; resultado superior al promedio mundial de América Latina y la OCDE. No obstante, los datos del DANE también dan cuenta de la desaceleración de la actividad económica: el crecimiento del PIB del cuarto trimestre 2022 (2,9%) fue significativamente inferior del registrado en el segundo (12,1%) y tercer trimestre (7,7%) del mismo año14. En un entorno de presiones inflacionarias y desaceleración económica, es poco probable que el PIB colombiano crezca a un ritmo similar a su nivel tendencial15 (3,2%).

Así lo han reconocido diversos analistas e instituciones especializadas. Al consultar el Latin Consensus Forecast, se observa que se proyecta un crecimiento del PIB para 2023 de 1,3%.

Los datos antes citados justifican la revisión de los principales supuestos macroeconómicos empleados en la programación presupuestal 2023. La revisión respectiva se resume en el Cuadro 1.

El escenario fiscal planteado en esta adición corresponde a la actualización del Plan Financiero 2023 realizada por el CONFIS el 1 de febrero de 2023. La revisión de las cifras evidencia el impacto significativo de la atención del diferencial a cargo del Fondo de Estabilización del Precio de los Combustibles -FEPC- sobre el balance fiscal, pues este fondo, desde 2021, en la práctica, ha requerido ser cubierto por la Nación como un subsidio a los precios de los combustibles.

Para 2022, se estima que este diferencial de compensación haya ascendido a $36,2bn. Con el fin de pagar parte de este diferencial de precios causado en 2022, en 2022 se pagaron $18,3 bn, correspondientes a la totalidad del diferencial de compensación causado en el primer trimestre de 2022, y el diferencial de compensación del segundo y el tercer trimestre del año causado por parte de Reficar. El diferencial de compensación causado en 2022 y que no se haya pagado a la fecha, se deberá cubrir en 2023 ($25,8 billones). Por otra parte, en 2023 se reduciría el diferencial de compensación causado en el FEPC, de $36,2bn en 2022 a $28,0bn en 2023.

La actualización del plan financiero proyecta para 2023 un incremento de los ingresos corrientes del Gobierno nacional de 3,3% del PIB frente a 2022, explicado por las medidas tributarias contenidas en las leyes 2277 de 2022 y 2155 de 2021, los precios internaciones del petróleo altos y la depreciación del peso observada en 2022.

Las nuevas proyecciones estiman en 0,7pp del PIB el aumento del giro de dividendos del Grupo Ecopetrol a la Nación frente a 2022, producto del ciclo de precios altos del petróleo, y que las utilidades que el Banco de la República transfiere a la Nación suban 0,1pp del PIB respecto a 2022, gracias a los mayores ingresos por operaciones para regular la liquidez del mercado, así como de las mayores tasas de interés a nivel mundial que incrementa los rendimientos del portafolio de las Reservas Internacionales Netas.

En 2023, se proyecta que el déficit fiscal del GNC se ubique en 3,8% del PIB, con una reducción de 1,7pp frente a 2022, coherente con la trayectoria de la regla fiscal. En este escenario, la consolidación fiscal obedecería al incremento de los ingresos tributarios (3,3pp del PIB) y de capital (0,7pp), que compensaría las mayores presiones de gasto primario (2,3pp), asociadas con la puesta en marcha de programas de gasto dirigidos a apoyar la actividad productiva y avanzar por una senda de desarrollo inclusivo y sostenible, en línea con la Ley 2277 de 2022 y el proyecto de ley 338/2023 Cámara y 274/2023 Senado, por el cual se expide el Plan Nacionalde Desarrollo 2022-2026 “Colombia potencia mundial de la vida.

En 2023, en un entorno de mayor recaudo tributario, el balance primario cerraríacon un superávit de 0,6% del PIB. Como resultado, la deuda del GNC se reduciría de 60,8% en 2021 a 59,6% en 2022 y a 57,5% en 2023; en línea con unaconvergencia gradual, en el mediano plazo, hacia el ancla de deuda fijada por a regla fiscal (55%).

Se anexa el cuadro de la adición presupuestal.

Lun. 20 de Feb. de 2023

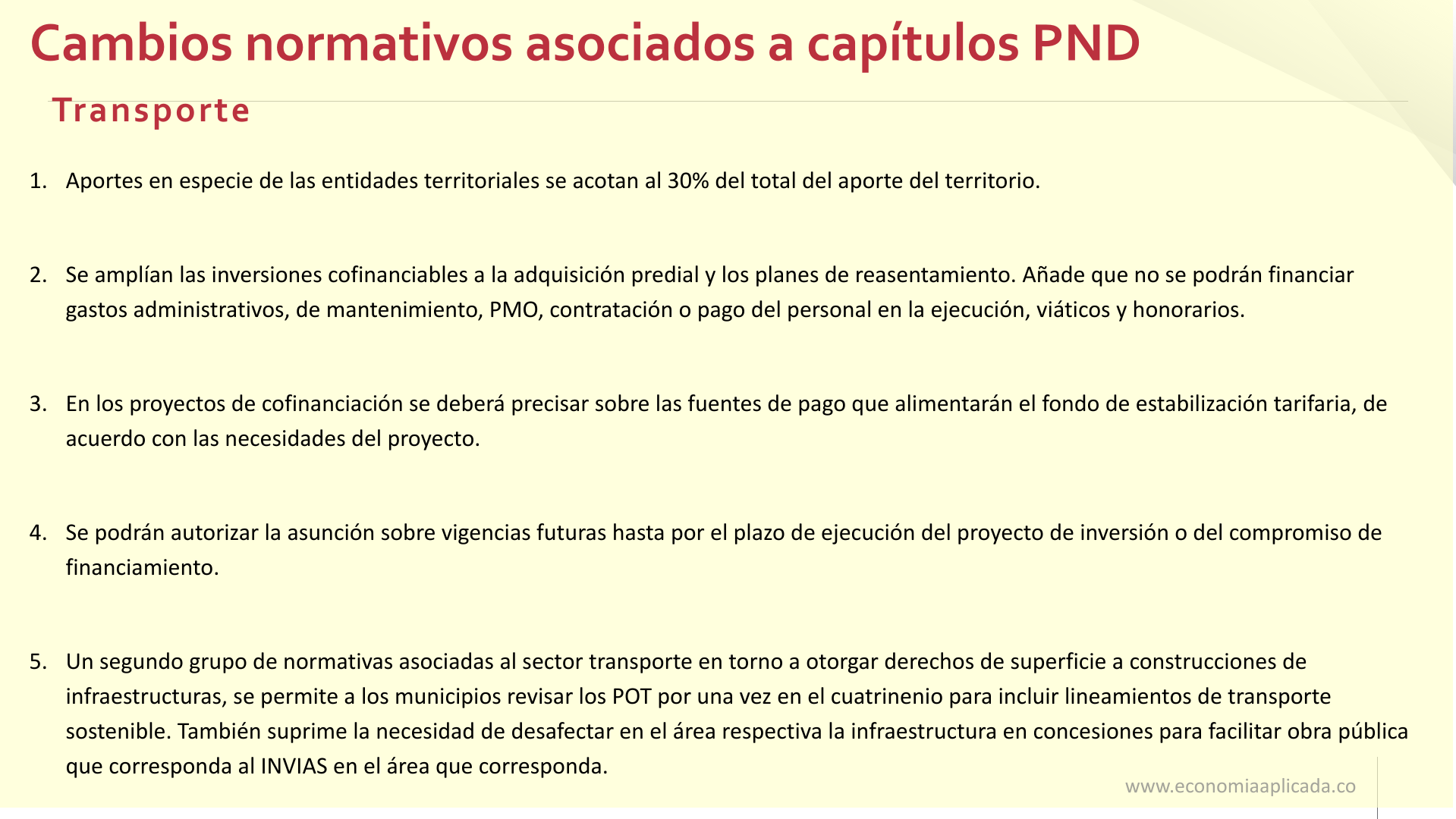

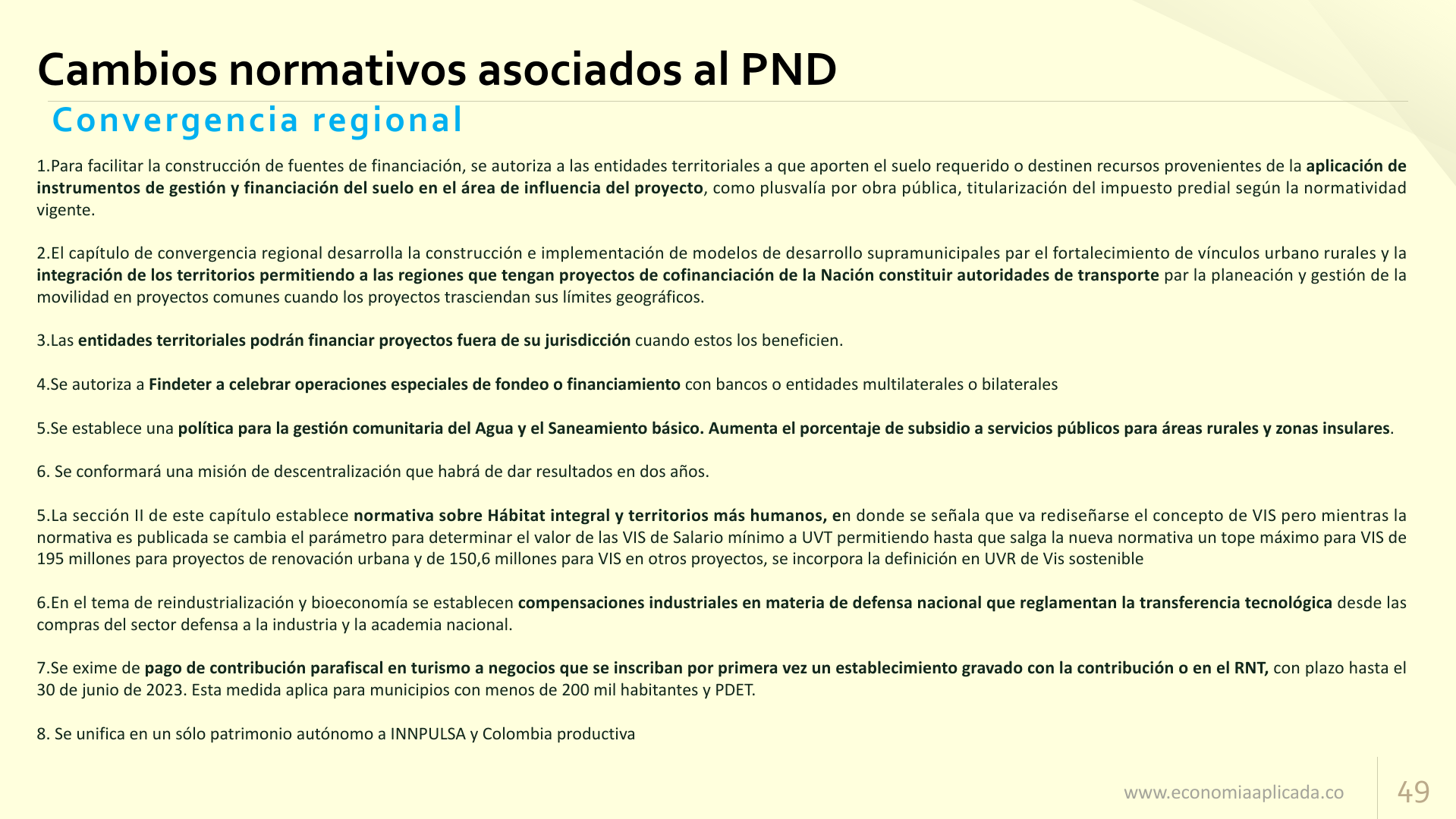

Gobierno-Transporte. Plan Nacional de Desarrollo 2023-2026. Articulado del proyecto presentado el pasado martes 6 de febrero de 2023 (19). Convergencia Regional (3)

Las entidades territoriales podrán financiar proyectos de inversión que contemplen la ejecución de recursos por fuera de su jurisdicción previa autorización de concejos y asambleas.

ARTÍCULO 225. INVERSIONES INTERJURISDICCIONALES. Las entidades territoriales podrán financiar proyectos de inversión que contemplen la ejecución de recursos por fuera de su jurisdicción, pudiendo beneficiar con la prestación de bienes y servicios a otras entidades territoriales, siempre y cuando la entidad o entidades territoriales que destinen recursos al proyecto se beneficien de éste. Para el efecto, las entidades intervinientes deberán suscribir previamente un convenio que incluya las condiciones para su financiación y ejecución.PARÁGRAFO. Para la suscripción del convenio que hace referencia el presente artículo, las entidades territoriales intervinientes deberán contar con las respectivas autorizaciones de las Asambleas Departamentales y Concejos Municipales, según corresponda.

PARÁGRAFO. Para la suscripción del convenio que hace referencia el presente artículo, las entidades territoriales intervinientes deberán contar con las respectivas autorizaciones de las Asambleas Departamentales y Concejos Municipales, según corresponda.

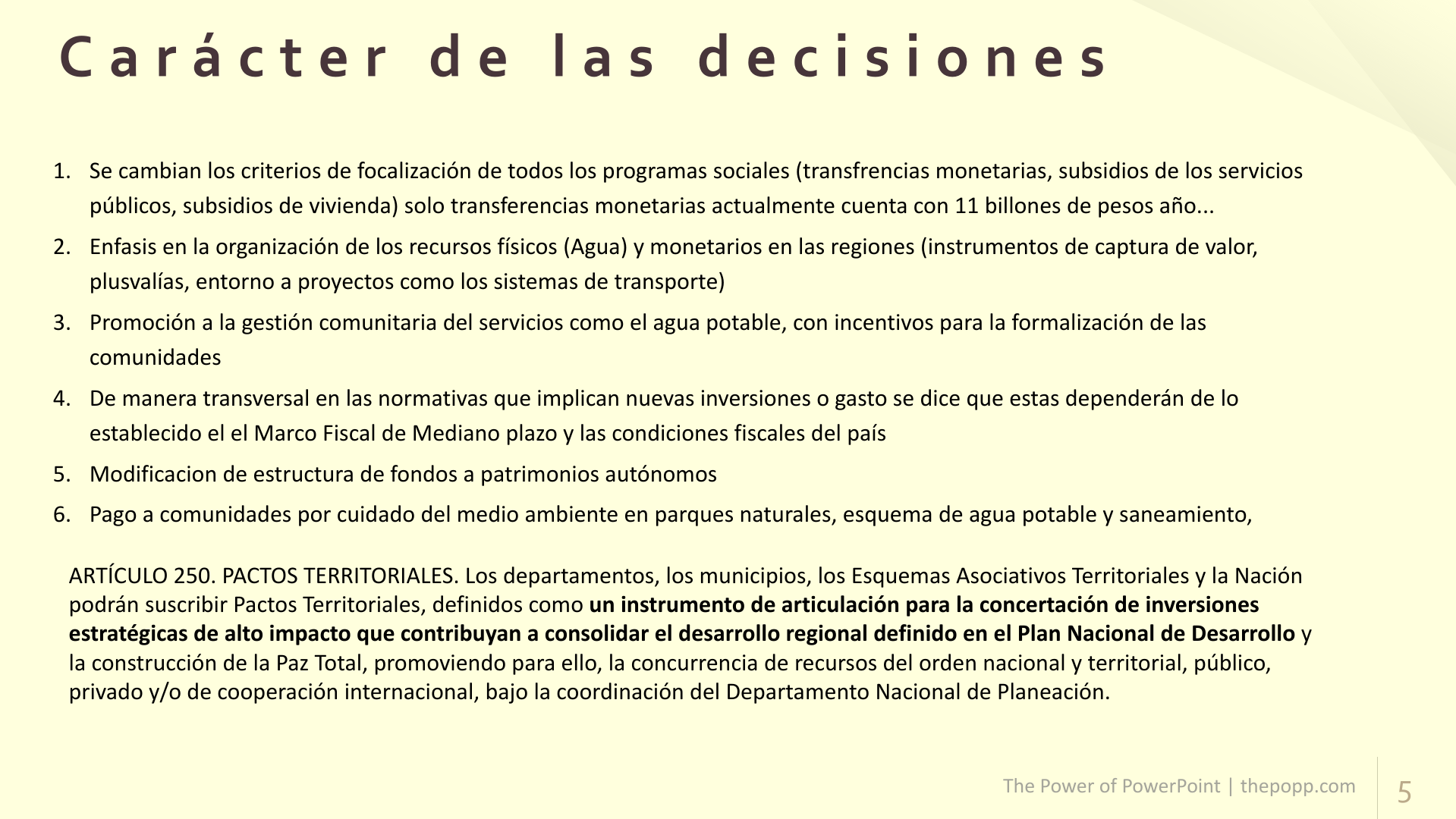

Se modifican los pactos territoriales en cuanto a la naturaleza jurídica del Fondo Regional para los Pactos Territoriales

|

ARTÍCULO 250. PACTOS TERRITORIALES |

ARTÍCULO 226. Modifíquese el artículo 250 de la Ley 1955 de 2019, el cual quedará así:

|

|

. La Nación y las entidades territoriales podrán suscribir pactos regionales, departamentales y funcionales. Los pactos regionales son acuerdos marco de voluntades suscritos entre la Nación y el conjunto de departamentos que integran las regiones definidas en las bases del Plan Nacional de Desarrollo- “Pacto por Colombia - pacto por la equidad”, cuyo propósito es articular políticas, planes y programas orientados a la gestión técnica y financiera de proyectos de impacto regional conforme a las necesidades de los territorios, a fin de promover el desarrollo regional. Los pactos departamentales son acuerdos marco de voluntades que podrán ser suscritos entre la Nación y cada uno de los departamentos priorizados para el desarrollo de las estrategias diferenciadas a las que hacen referencia las bases de la presente Ley, cuyo propósito es articular políticas, planes y programas orientados a la gestión técnica y financiera de proyectos conforme a las necesidades de los territorios, a fin de promover, entre otras cosas, la superación de la pobreza, el fortalecimiento institucional de las autoridades territoriales y el desarrollo socioeconómico de las comunidades. Los pactos funcionales son acuerdos marco de voluntades que podrán ser suscritos entre la Nación y los municipios que tengan relaciones funcionales de acuerdo con la metodología que para el efecto defina el Departamento Nacional de Planeación, cuyo propósito es articular políticas, planes y programas orientados a la gestión técnica y financiera de proyectos conforme a las necesidades de los territorios, a fin de promover, entre otras cosas, el desarrollo subregional. Los esquemas asociativos de entidades territoriales previstos en la Ley 1454 de 2011, podrán igualmente suscribir pactos territoriales según corresponda. Las iniciativas o proyectos de inversión que hacen parte de los Contratos Plan piloto, los Contratos Plan para la Paz y el Posconflicto; así como en la Hoja de Ruta para la estabilización; identificados por el Departamento Nacional de Planeación como de impacto regional, podrán incorporarse a los Pactos Territoriales, y deberán articularse con las líneas programáticas y proyectos de impacto regional priorizados, en los términos y condiciones que para el efecto defina el Departamento Nacional de Planeación. El Departamento Nacional de Planeación coordinará el proceso de transición y articulación de los Contratos Plan hacia el modelo de Pactos Territoriales y definirá los aspectos operativos correspondientes. En adelante la Nación, las entidades territoriales y los esquemas asociativos de entidades territoriales previstos en la Ley 1454 de 2011, solo podrán suscribir pactos territoriales. Se mantendrán como mecanismos para la ejecución de esta nueva herramienta los Contratos Específicos y el Fondo Regional para los Contratos Plan, en adelante Fondo Regional para los Pactos Territoriales, cuya operación se orientará a facilitar la ejecución de los Pactos Territoriales y de los Contratos Plan vigentes. Los Contratos Plan suscritos en virtud de lo dispuesto en el artículo 18 de la Ley 1454 de 2011, se mantendrán vigentes por el término de duración pactado entre las partes, que en todo caso, no podrá superar el 31 de diciembre de 2023. PARÁGRAFO. Dentro del marco de la conmemoración del Bicentenario de la Independencia de Colombia se celebrará por parte del Gobierno nacional un pacto territorial con las entidades territoriales afines a la mencionada celebración.

|

ARTÍCULO 250. PACTOS TERRITORIALES. Los departamentos, los municipios, los Esquemas Asociativos Territoriales y la Nación podrán suscribir Pactos Territoriales, definidos como un instrumento de articulación para la concertación de inversiones estratégicas de alto impacto que contribuyan a consolidar el desarrollo regional definido en el Plan Nacional de Desarrollo y la construcción de la Paz Total, promoviendo para ello, la concurrencia de recursos del orden nacional y territorial, público, privado y/o de cooperación internacional, bajo la coordinación del Departamento Nacional de Planeación.

Para la correcta implementación del presente artículo, a partir de la expedición del Plan Nacional de Desarrollo 2022 - 2026, “Colombia, Potencia Mundial de la Vida”, transfórmese el Fondo Regional para los Pactos Territoriales a un patrimonio autónomo constituido mediante la celebración de un contrato de fiducia mercantil por parte del Departamento Nacional de Planeación y una sociedad fiduciaria de carácter público seleccionada directamente por dicho Departamento Administrativo, para lo cual bastará la comparación de las cotizaciones presentadas por las fiduciarias públicas sin que se requiera ningún otro proceso adicional.

La estructura jurídica de estos fondos era:

El objeto de este patrimonio autónomo será recibir, administrar y ejecutar los recursos destinados a la implementación de los pactos territoriales, incluyendo los que ya se encuentren en el Fondo Regional para los Pactos Territoriales. El régimen de contratación y administración de los recursos del Patrimonio Autónomo será el propio del derecho privado, con plena observancia de los principios de transparencia, eficiencia, economía, igualdad y publicidad definidos en la Constitución Política, y estará sometido al régimen de inhabilidades e incompatibilidades previsto en la ley.

Los rendimientos generados por la inversión de los excedentes de liquidez formarán parte de dicho fondo y con cargo a dichos recursos podrá atenderse el pago de los costos y gastos de su administración.

El Gobierno nacional reglamentará la administración y funcionamiento del Fondo Pactos, así como los demás aspectos necesarios para su financiamiento y cabal cumplimiento de su objeto.

Parágrafo. Mientras inicia la operación del Patrimonio Autónomo Fondo Pactos y se celebra el contrato de fiducia mercantil correspondiente, el Fondo Regional para los Pactos Territoriales continuará siendo el mecanismo para la administración y ejecución de los recursos que permitan la financiación de proyectos incluidos en los Pactos Territoriales.

|

Sobre la contribución nacional de valorización, aprobada en 2022 para las obras de infraestructura de carácter nacional, se modificada definiendo que podrá ser aprobada y aplicada antes, durante y hasta cinco años después del inicio de operación del proyecto

ARTÍCULO 227. Modifíquese el inciso segundo del artículo 249 de la Ley 1819 de 2016, el cual quedará así:

|

|

ARTÍCULO 227. Modifíquese el inciso segundo del artículo 249 de la Ley 1819 de 2016 el cual quedará así: |

|

El máximo órgano directivo del sujeto activo es el competente para aplicar el cobro de la contribución nacional de valorización para cada proyecto de infraestructura, de acuerdo con la política definida por el CONPES para la aplicación de la Contribución Nacional de Valorización, previo al acto que decrete la contribución para el respectivo proyecto.

|

La Contribución Nacional de Valorización se podrá aprobar y aplicar antes, durante y hasta cinco (5) años después del inicio de la operación del proyecto. |

Define administración de corredores férreos priorizados por parte del ANI y trato de rutas nacionales a servicios aéreos comerciales en los aeropuertos fronterizos

ARTÍCULO 183. ADMINISTRACIÓN DE CORREDORES FÉRREOS POR PARTE DE LA AGENCIA NACIONAL DE INFRAESTRUCTURA -ANI-. La Agencia Nacional de Infraestructura – ANI- podrá administrar aquellos corredores de la Red Férrea Nacional que sean priorizados por el Ministerio de Transporte en coordinación con la Unidad de Planeación de Infraestructura de Transporte – UPIT- de acuerdo con los documentos de planeación del Sector. Para tal efecto, la ANI podrá suscribir cualquier tipo de contrato estatal conforme a lo dispuesto en el Estatuto General de Contratación de la Administración Pública o la norma que la modifique, adicione o sustituya con el fin de garantizar, entre otras, la debida administración, operación, mantenimiento, vigilancia y las condiciones de seguridad de la Infraestructura Ferroviaria y/o la prestación del Servicio Público de Transporte Ferroviario.

ARTÍCULO 228. AEROPUERTOS FRONTERIZOS. En los Aeropuertos localizados en zonas de frontera que, en concordancia con los Tratados Internacionales y con la Ley de Fronteras, sean determinados como prioritarios por el Ministerio de Relaciones Exteriores y el Ministerio de Transporte, se dará el trato de operaciones en rutas nacionales, a los servicios aéreos comerciales.

Norma sobre el Derecho Real accesorio de Superficie DRS

Se establece que Una entidad pública denominada superficiante, titular de un bien inmueble fiscal o de uso público destinado a la infraestructura de transporte, podrá otorgar el Derecho Real de Superficie -DRS- de origen contractual, enajenable y oneroso, a un tercero denominado superficiario, por un plazo máximo de ochenta (80) años, incluyendo prórrogas. El superficiario podrá realizar y explotar por cuenta y riesgo construcciones y edificaciones en áreas libres aprovechables con todos os atributos con licencia de construcción y aprobación de deslinde por parte de las curadurías.

En los proyectos de origen público corresponderá a la entidad superficiante adelantar los estudios técnico, financiero y jurídico para su estructuración e implementación; la selección del superficiario se realizará conforme a las reglas propias de contratación que le apliquen a la entidad según su naturaleza

jurídica.

Revisión del POT por una vez para modificar proyctos cofinanciados con el gobierno nacional, por iniciativa de mandatarios regionales.

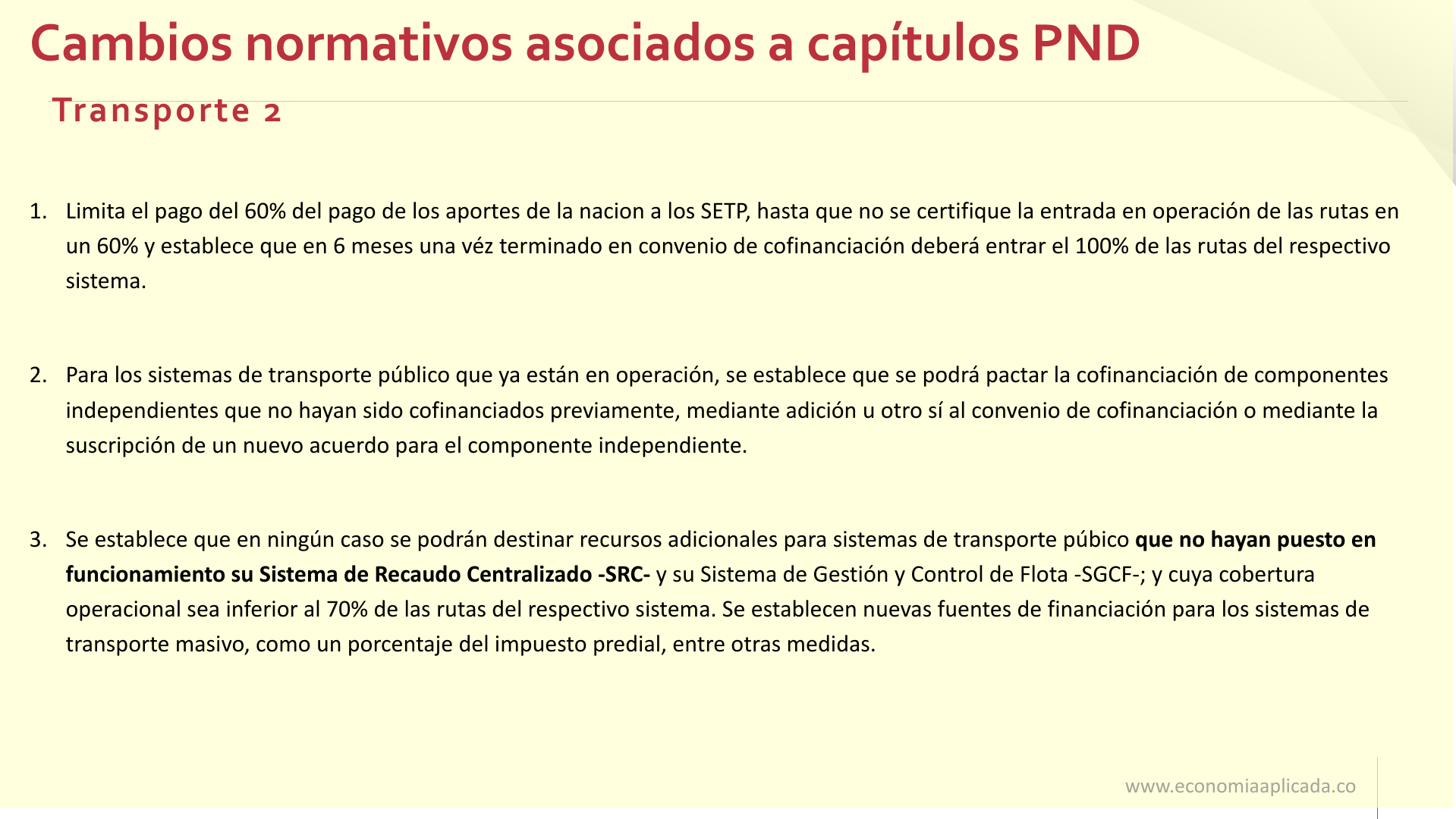

ARTÍCULO 230.EJECUCIÓN DE PROYECTOS DE SISTEMAS DE TRANSPORTE PÚBLICO BAJO PRINCIPIOS DE DESARROLLO ORIENTADOS AL TRANSPORTE SOSTENIBLE -DOT-.Por iniciativa del alcalde municipal o distrital los municipios que cuenten con proyectos que incluyan sistemas de transporte público y que en alguno de sus componentes sea o haya sido cofinanciado por el Gobierno nacional, podrán por una sola vez entre 2023 y 2026 revisar y ajustar su plan de ordenamiento territorial, exclusivamente en el ámbito de influencia que defina la entidad territorial del proyecto del sistema de transporte público, mediante los estudios técnicos que acompañen la revisión y ajuste respectivo.

Esto para establecer los lineamientos y reglamentación de proyectos urbanos de Desarrollo Orientado al Transporte sostenible, La revisión del Plan de Ordenamiento Territorial y/o los instrumentos de planeación de los que trata el presente artículo, establecerán los lineamientos y reglamentación de los proyectos urbanos de Desarrollo Orientado al Transporte Sostenible, incluyendo las normas urbanísticas aplicables a la infraestructura de transporte y sus áreas de influencia, los mecanismos de captura de valor y de gestión del suelo, de mitigación de impactos urbanísticos en la movilidad, espacio público y servicios públicos, y los instrumentos para habilitar el suelo requerido para la infraestructura de transporte y otras infraestructuras urbanas asociadas.

Para la estructuración de estos proyectos y el uso de mecanismos de financiación se podrán constituir fiducias en el marco de las normas nacionales en la materia o podrán usarse instrumentos del mercado financiero para la circulación de los derechos de construcción.

PARÁGRAFO PRIMERO. El trámite de adopción del Plan de Ordenamiento Territorial deberá realizarse conforme a lo establecido en el artículo 26 de la Ley 388 de 1997.

PARÁGRAFO SEGUNDO. La normativa urbanística que se establezca por parte de las administraciones municipales o distritales para la infraestructura de transporte y los predios adquiridos y/o destinados para la operación del transporte público deberá reconocer sus particularidades urbanísticas, jurídicas y funcionales mediante la definición del tratamiento urbanístico de renovación o desarrollo que permita desarrollar el proyecto urbano, así como la adopción de un régimen particular de usos y medidas de mitigación de impactos urbanísticos en la movilidad, el espacio público y los servicios públicos.

Las administraciones distritales o municipales podrán excluir a estas infraestructuras y su área de influencia de la necesidad de plan parcial o de cualquier otro instrumento de planificación complementario para su habilitación y desarrollo o generar un instrumento especifico de planeación que regule la norma urbanística propia y sus instrumentos de gestión y financiación, en concordancia con las disposiciones de la Ley 388 de 1997 o las normas que la modifiquen, adicionen o sustituyan.

PARÁGRAFO TERCERO. Los municipios o distritos podrán incorporar al tratamiento de renovación urbana mediante decreto las áreas de influencia de los corredores de transporte que cuenten con proyectos de sistema de transporte público de pasajeros cofinanciados por la nación, con el fin de adecuar la edificabilidad y usos y establecer obligaciones urbanísticas destinadas a la financiación de la construcción, operación y mantenimiento del sistema de transporte y generación de espacio público, siempre y cuando se cuente con factibilidad de servicios públicos para aquellos casos en que el desarrollo deba aprobarse mediante un plan parcial o con disponibilidad si es directamente por licencia urbanística.

PARÁGRAFO CUARTO. La entidad territorial en el marco de su autonomía y con ocasión de los ajustes de los que trata el presente artículo, en proyectos de carácter supramunicipal, deberá verificar los lineamientos de uso y gestión del suelo que haya expedido el Esquema Asociativo Territorial -EAT- o la Autoridad Regional de Transporte, en caso de existir. Para las áreas metropolitanas se deberá cumplir con la Ley 1625 de 2013 o aquellas que la modifiquen, adicionen o sustituyan.

Las disposiciones del presente artículo serán aplicables también en otro tipo de proyectos regionales que promuevan los EAT, y que se formulen como actuaciones urbanas integrales, asociadas a proyectos de equipamientos, espacios públicos, o intervenciones de hábitat y vivienda de impacto supramunicipal, Infraestructuras Logísticas Especializadas, entre otros. En todo caso los proyectos regionales deberán cumplir con los criterios que fije el Gobierno nacional, que los acredite como tal.

| ARTÍCULO 205. CELEBRACIÓN DE CONTRATOS DE OBRA PÚBLICA EN INFRAESTRUCTURA CONCESIONADA. |

ARTÍCULO 231. Modifíquese los incisos primero y segundo del artículo 205 de la Ley 1753 de 2015, los cuales quedarán así: |

|

<Artículo modificado por el artículo 105 de la Ley 1955 de 2019. El nuevo texto es el siguiente:> El Instituto Nacional de Vías (Invías) y la Unidad Administrativa Especial de Aeronáutica Civil (Aerocivil) podrán, excepcionalmente, celebrar y ejecutar contratos de obra pública para realizar obras complementarias sobre infraestructura concesionada, sin que sea necesaria la desafectación de la infraestructura a intervenir, con el fin de garantizar la continuidad de la prestación del servicio en condiciones de seguridad, transitabilidad, funcionalidad y/o seguridad de la infraestructura de transporte; impedir el deterioro de la infraestructura o la afectación de la comunidad; y mitigar el riesgo de pérdida del patrimonio vial. El objeto de dichos contratos de obra pública no podrá comprender obras o inversiones que cambien sustancialmente el alcance del proyecto. La realización de la obra pública deberá ser pactada mediante convenio a celebrarse entre el Invías o la Aerocivil y la entidad pública a cargo del contrato de concesión. En estos convenios se definirá la fuente de financiación y entidad responsable de la ejecución y mantenimiento de la obra, así como las demás condiciones necesarias para el efecto. Previamente, la entidad estatal concedente de la infraestructura y el concesionario, deberán acordar los términos en que este colaborará y apoyará la realización de dichas obras. PARÁGRAFO. La infraestructura de transporte-modo carretero a cargo de la Nación, construida a partir de la fecha de expedición de la presente ley, entendiéndose tanto la concesionada como no concesionada deberá garantizar la adecuada disponibilidad de zonas de servicios complementarios como: estaciones de combustible, zonas de descanso, servicios sanitarios y de alimentación para los usuarios de las carreteras.

|

Artículo 205. Celebración de Contratos de Obra Pública en infraestructura concesionada.

El Instituto Nacional de Vías – INVÍAS- y la Unidad Administrativa Especial de Aeronáutica Civil – Aerocivil- podrán celebrar y ejecutar contratos de obra pública de conformidad con la Ley 80 de 1993, o aquella que la modifique, sustituya o adicione, para realizar obras sobre infraestructura concesionada, sin que sea necesaria la desafectación de la infraestructura a intervenir, con el fin de garantizar la continuidad de la prestación del servicio en condiciones de seguridad, transitabilidad, funcionalidad y/o seguridad de la infraestructura de transporte, impedir el deterioro de la infraestructura o la afectación de la comunidad y mitigar el riesgo de pérdida del patrimonio vial.

La realización de la obra pública deberá ser pactada mediante convenio a celebrarse entre el INVÍAS o la Aerocivil y la entidad pública a cargo del contrato de concesión.

En estos convenios se definirá la fuente de financiación y entidad responsable de la ejecución y mantenimiento de la obra, así como las demás condiciones necesarias para el efecto.

Previamente, la entidad estatal concedente de la infraestructura y el concesionario, deberán acordar los términos en que éste colaborará y apoyará la realización de dichas obras. |

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mié. 22 de Feb. de 2023

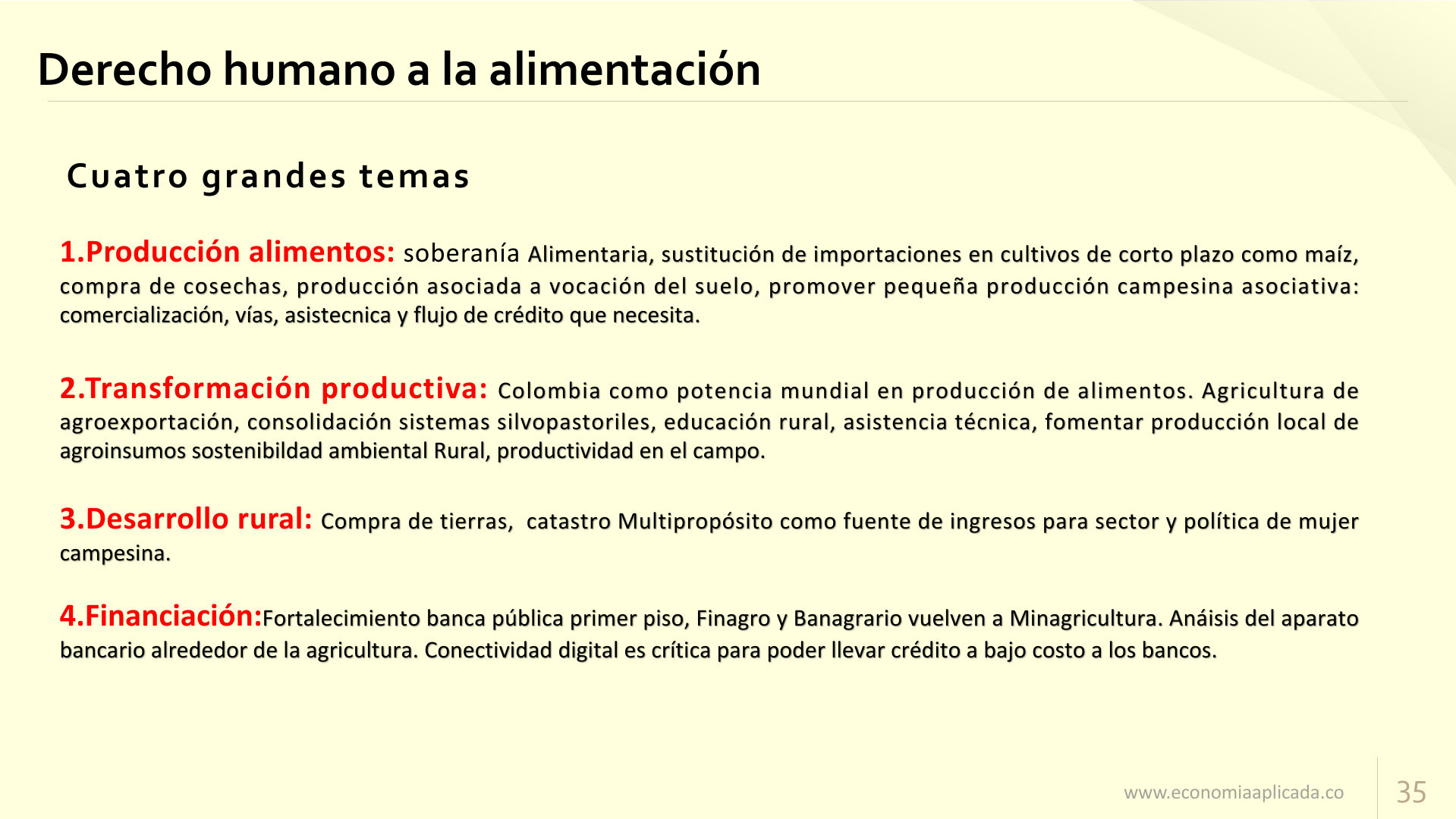

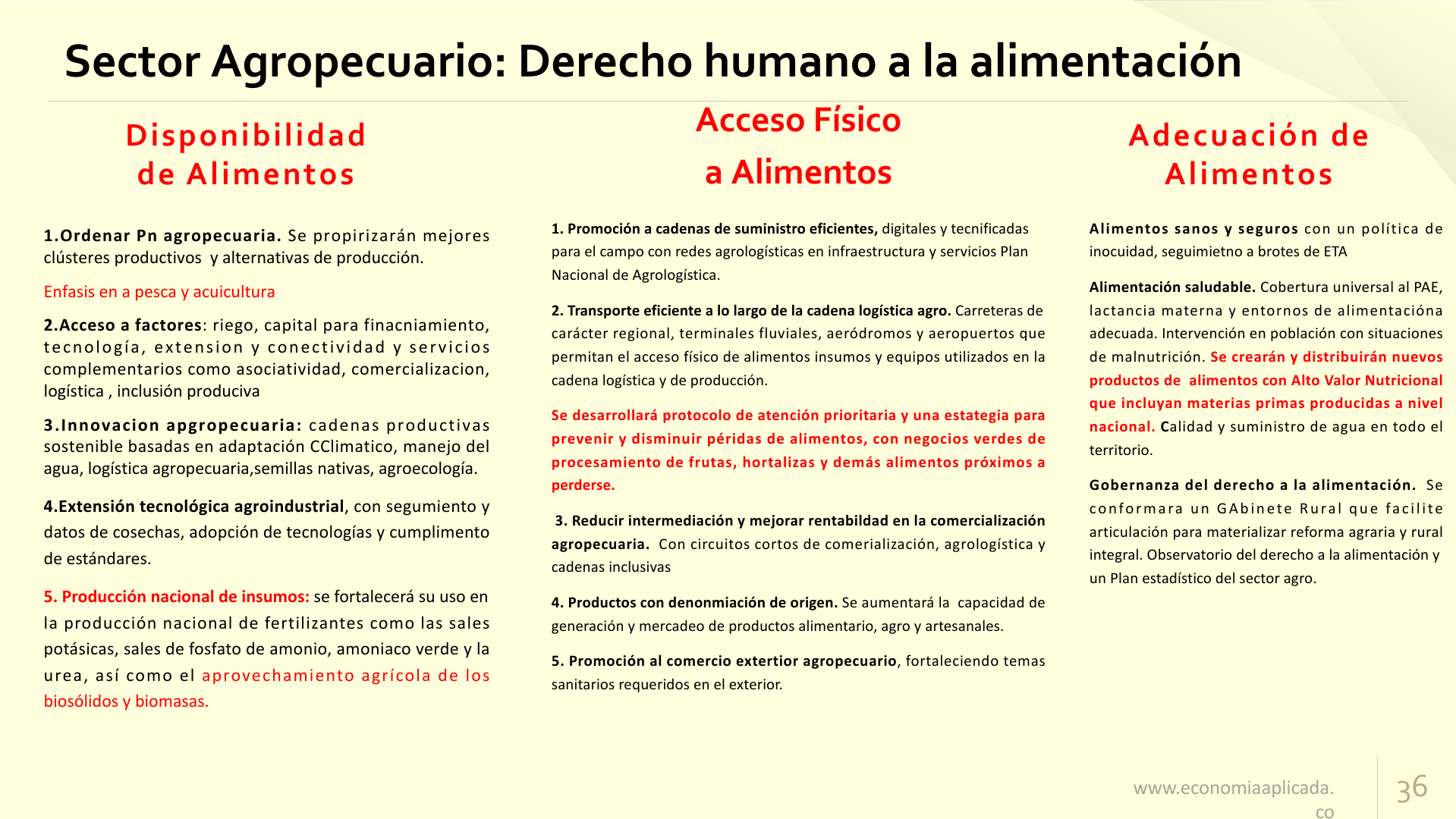

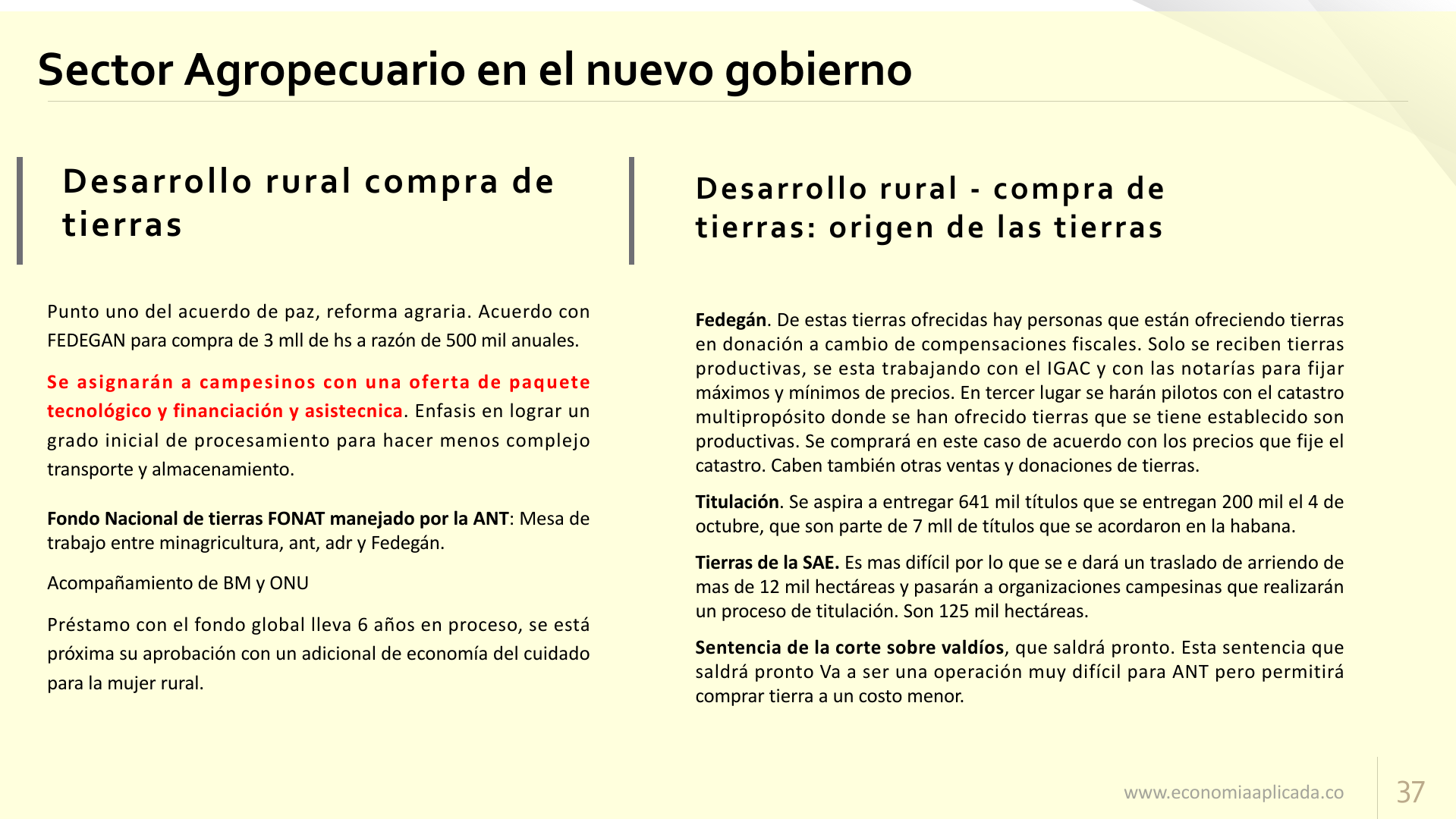

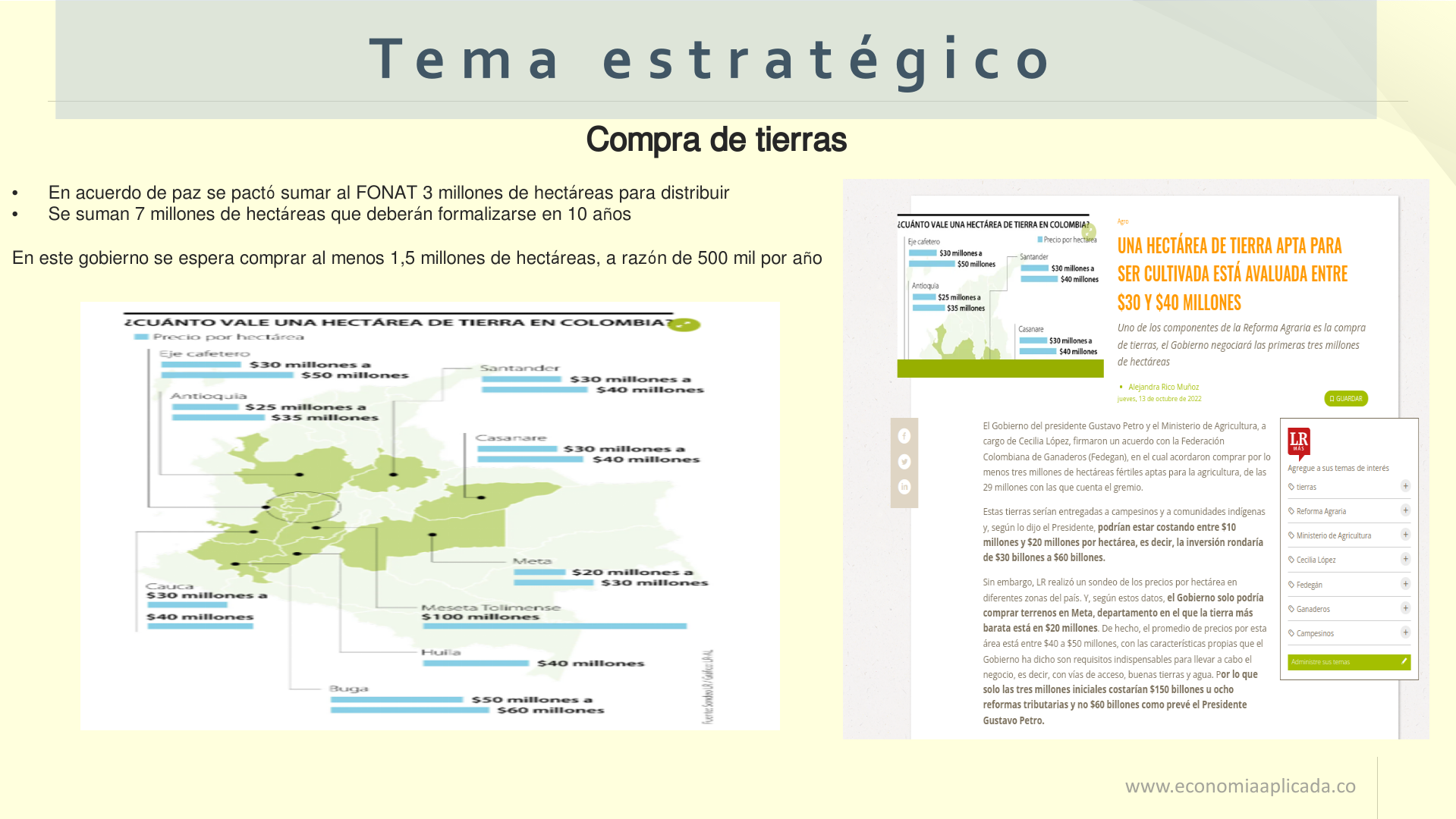

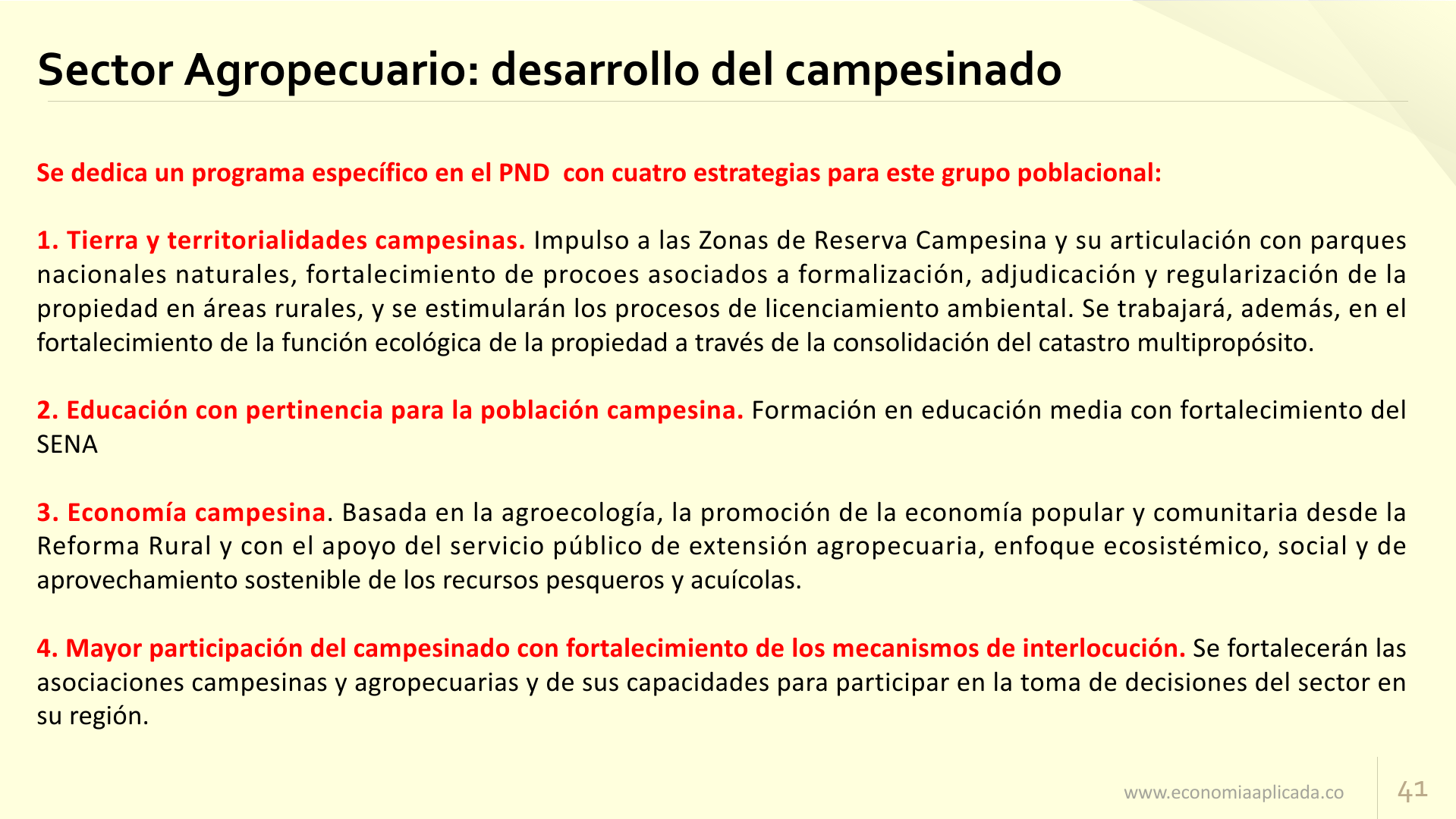

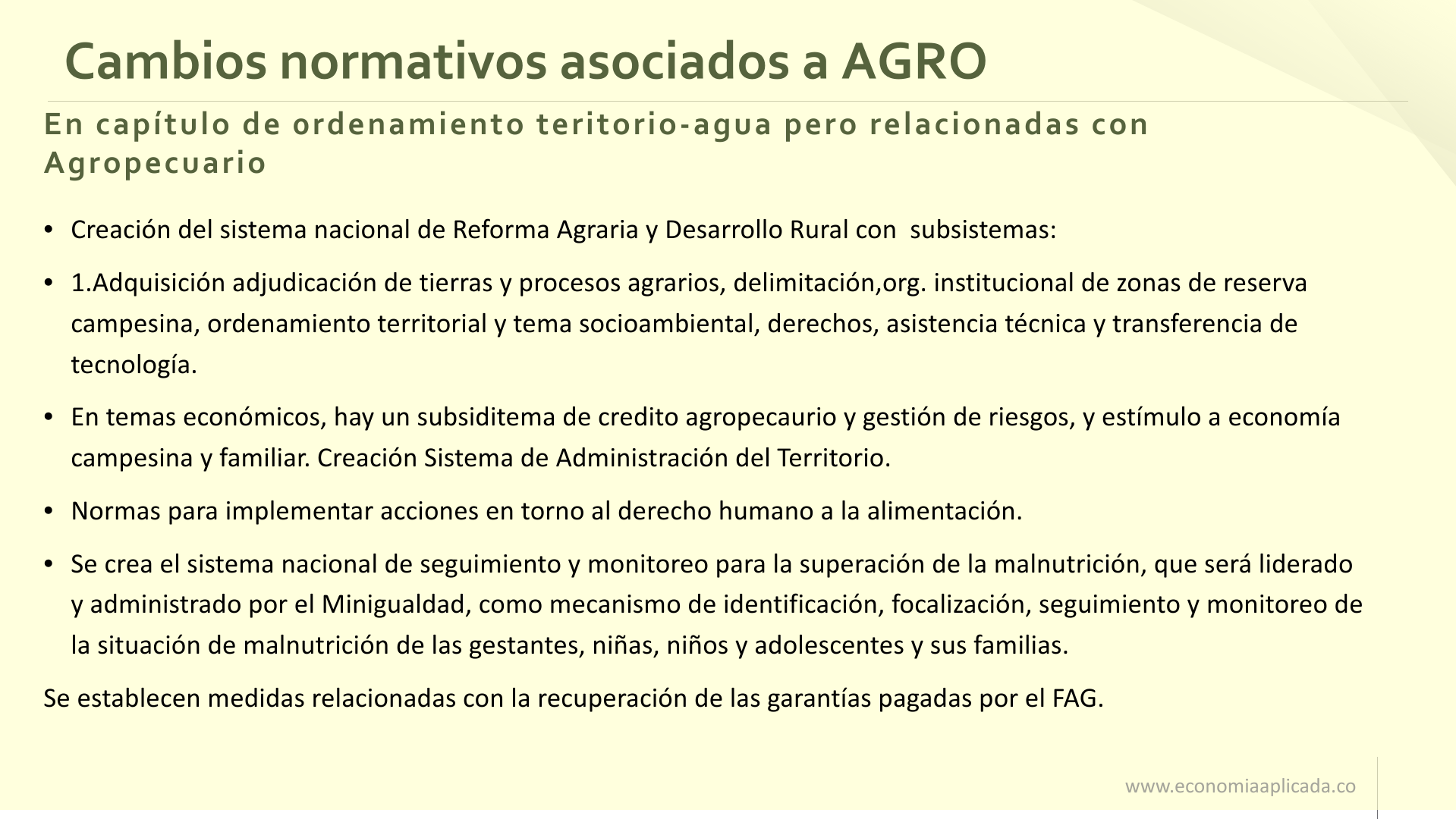

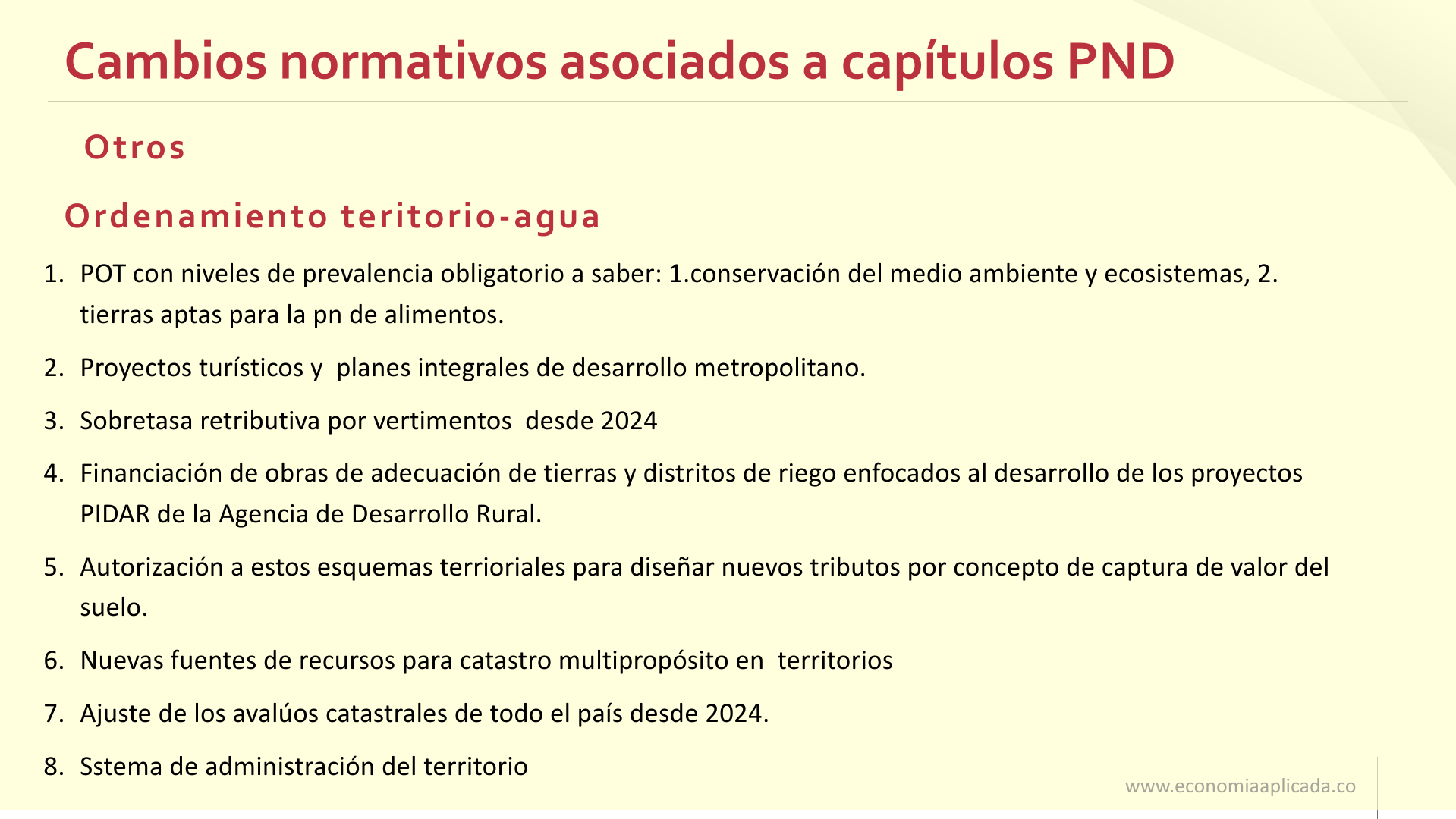

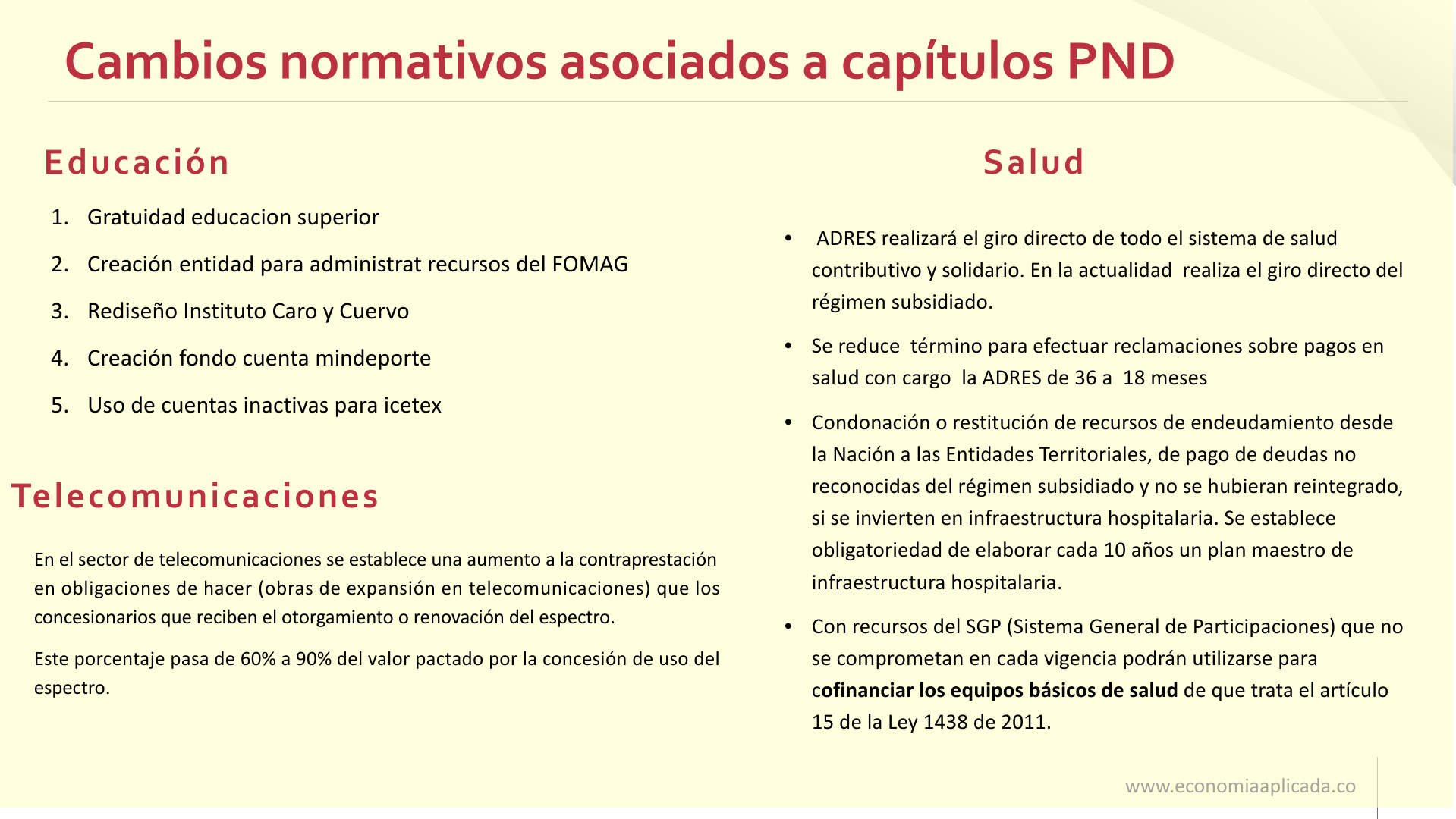

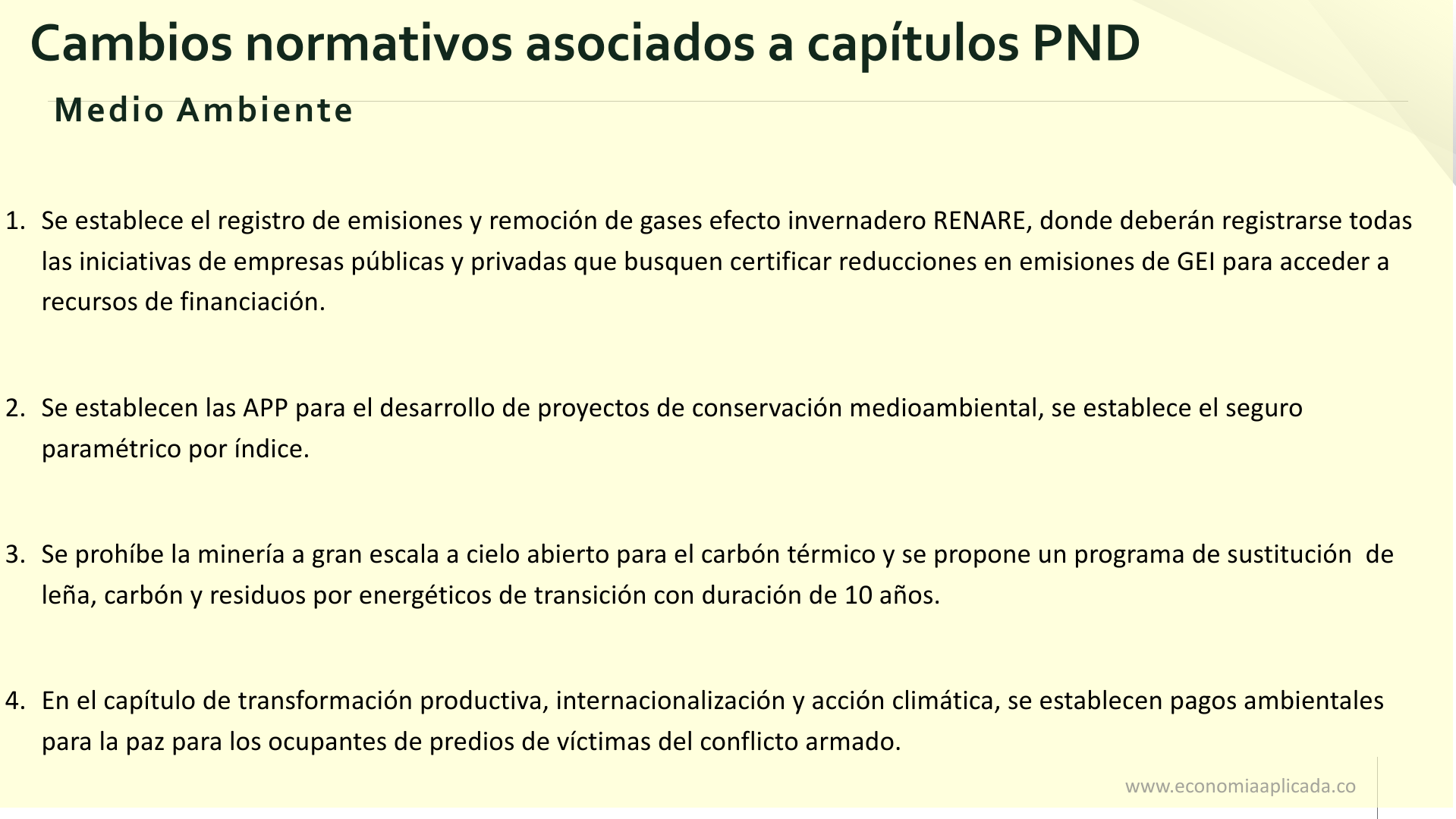

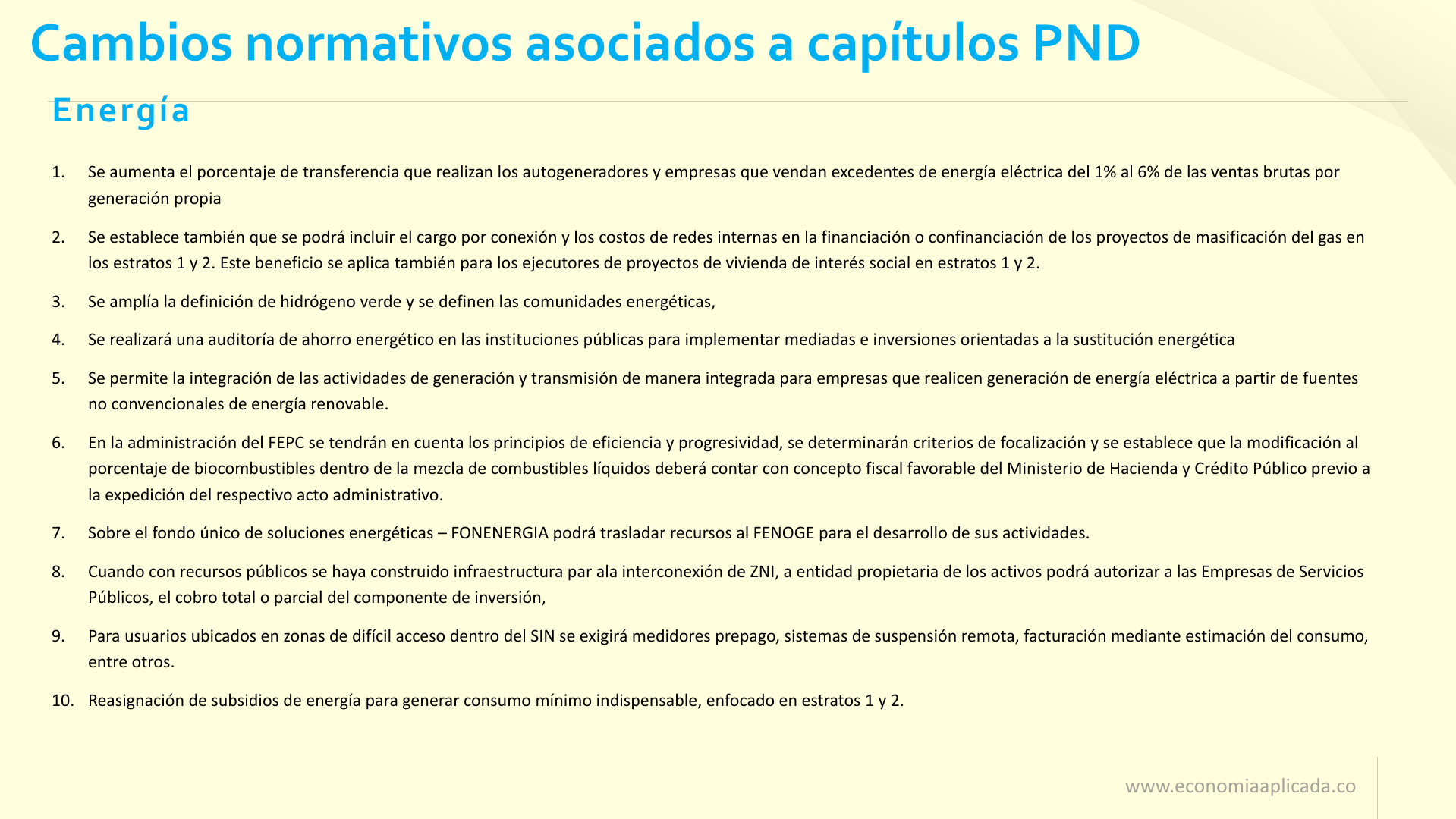

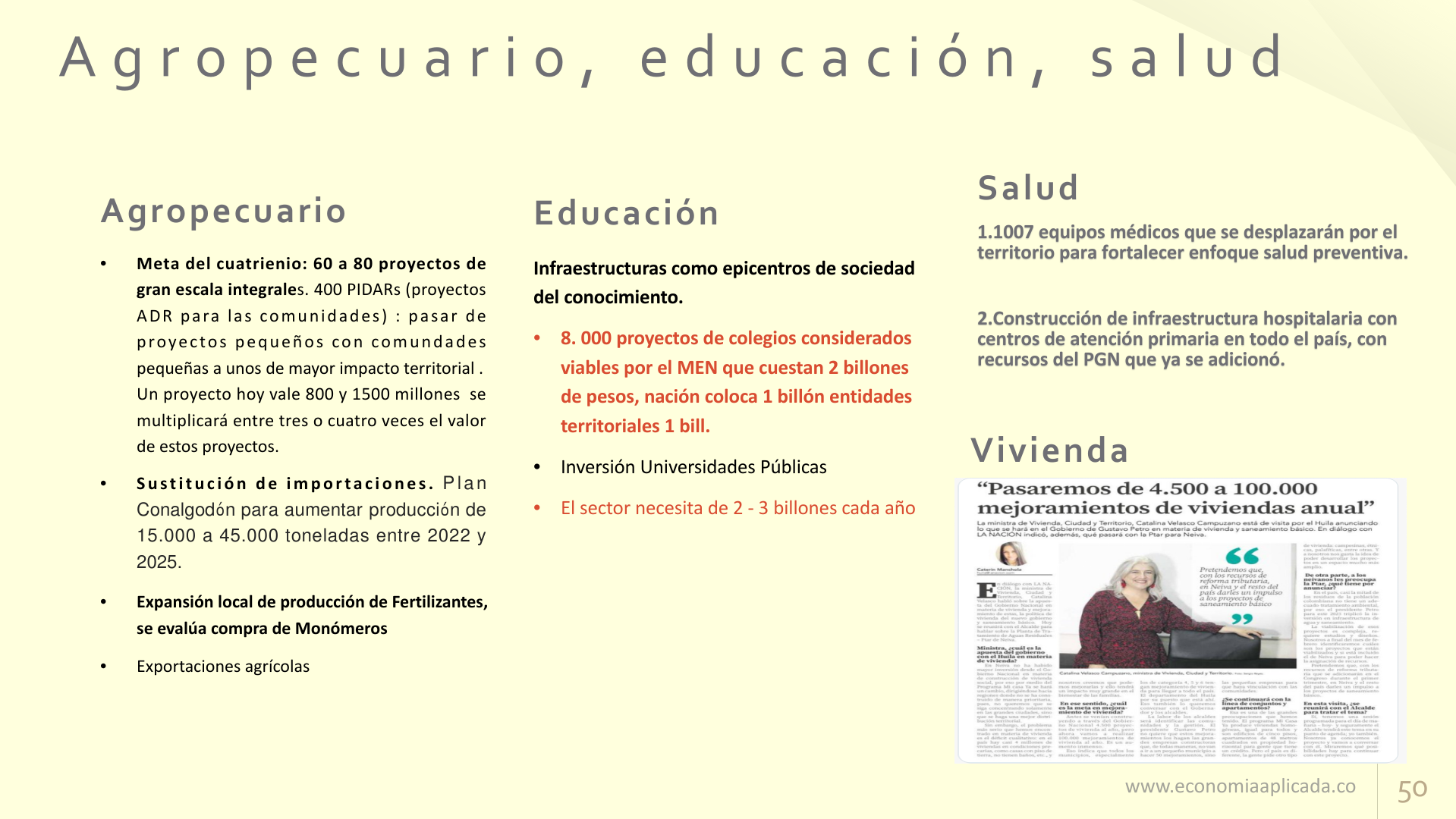

Presentación Plan de Desarrollo 21 de Febrero de 2023 (3). Derecho Humano a la Alimentación: Sector Agropecuario, en los temas de Producción Agropecuaria, Política de Tierras y Desarrollo de la Cadena de Valor. Cambios normativos en los sectores de educación, salud, telecomunicaciones, transporte, energía y ordenamiento del territorio.

Mar. 21 de Feb. de 2023

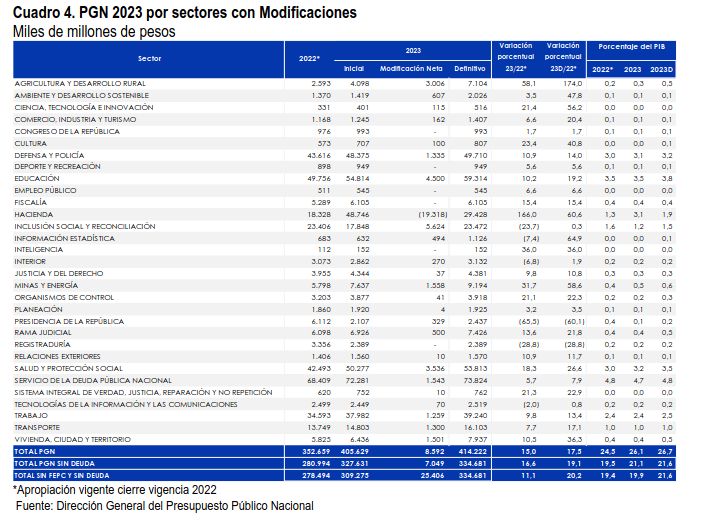

Gobierno-Hacienda. Proyecto de ley 342 de 2023, adición presupuestal. Por la cual se adiciona y efectúan unas modificaciones al presupuesto general de la nación de la vigencia fiscal de 2023 (3) Cambios sectoriales

Este proyecto de ley tiene como propósito principal incorporar en el presupuesto de la vigencia actual, expedido mediante la Ley 2276 de 2022, el mayor valor proyectado del recaudo generado en 2023 por la reforma tributaria para la Igualdad y la Justicia Social (Ley 2277 de 2022). Dicho recaudo no se incorporó en la ley de presupuesto 2023, por no contarse en el momento de su aprobación con la base legal respectiva.

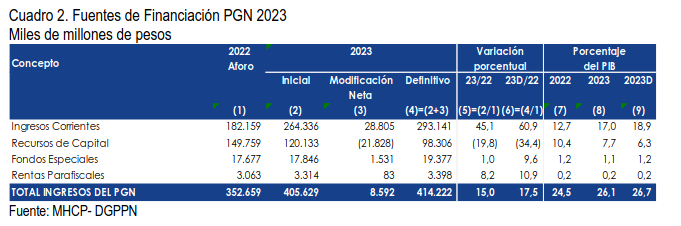

El monto definitivo del PGN de la vigencia fiscal de 2023 pasa de $405,6 billones a $414,2 billones. En ingresos esta suma se distribuye así: $293,1 billones corresponden a ingresos corrientes, $98,3 billones a recursos de capital, $19,3 billones a fondos especiales, y $3,3 billones a rentas parafiscales (Cuadro 2)

Las operaciones de ingresos que se proponen son:

1. Adicionar los ingresos corrientes en $28,8 billones que corresponden a los mayores ingresos producto de la Reforma Tributaria,

2.La revisión de proyección de recaudo por el comportamiento de la vigencia 2022 y cambios en los supuestos macroeconómicos; reducir los recursos de capital en $21,8 billones (dividendos de Ecopetrol -$22,9 billones, utilidades del Banco de la República $1,02 billones, y otros recursos de capital -$100 mm) y adición de rentas parafiscales por $83 mm. En total el montoneto de la adición es $8,6 billones (Cuadro 2).

Esto gracias a que el parágrafo del artículo 76 de la Ley 2276 de 202216 faculta al Gobierno nacional para financiar el déficit del FEPC con ingresos de capital provenientes de los dividendos de Ecopetrol a favor de la Nación. La norma determinó que se podrán compensar con cargo a los dividendos decretados por Ecopetrol S.A a favor de la Nación, las obligaciones liquidadas del FEPC con el Grupo Ecopetrol, sin que ello implique movimiento efectivo para las partes.

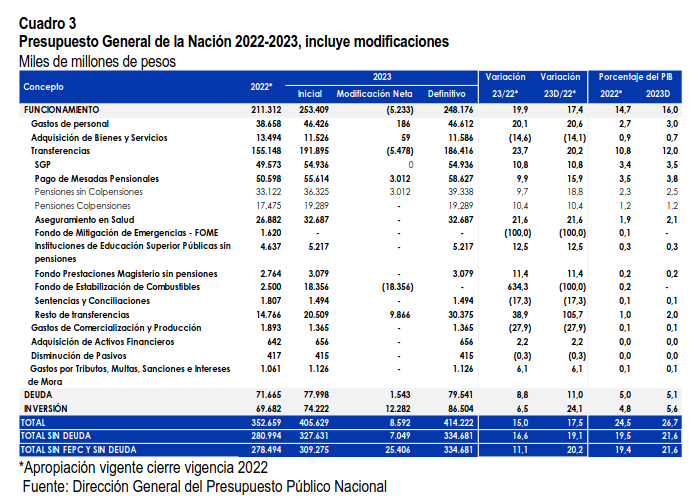

Con base en esta facultad legal, es posible realizar un cruce de cuentas entre Ecopetrol y la Nación, en virtud del cual Ecopetrol hace al GNC un giro neto de $3.201 mm en 2023, que resulta de dividendos por $29,04 billones y pagos al FEPC por $25,84 billones para reconocerle a Ecopetrol por el periodo abril-diciembre de 2022. Con las modificaciones previstas en las fuentes de financiación, el gasto total del PGN llega a $414,2 billones, cifra 2,1% superior al monto aprobado en la ley 2276 de 2022 ($405 billones).

Con las modificaciones propuestas, la inversión para 2023 totaliza $86,5 billones (incluida inversión con recursos propios). Esta cifra representa un aumento de 24,1% frente a lo observado en 2022 ($69,6 billones), y equivale al 5,6% del PIB.

Los $23,2 billones adicionales de gasto se destinarán para atender las siguientes fines:

1. Mejorar la prevención y atención primaria en salud

2. Apoyar la superación del déficit operacional de los Sistemas Integrales de

Transporte Masivo

3. Fortalecer los subsidios de vivienda, agua potable y saneamiento básico

4. Impulsar la reforma rural integral, la lucha contra el hambre y la seguridad alimentaria

5. Fortalecer las transferencias monetarias para la población pobre y vulnerable

6. Mejorar la infraestructura y ampliar la cobertura de gratuidad la educativa básica media y superior

7. Cubrir los subsidios de energía y gas

8. Impulsar la paz y la erradicación de cultivos ilícitos

9. Mejorar los caminos vecinales; ampliar la protección ambiental

10.Agilizar la descongestión judicial

11.Promover exportaciones no tradicionales

12. Cerrar brechas digitales poblacionales

13.Fortalecer la lucha contra la elusión y la evasión fiscal

14. Cumplir mandatos legales que protegen el poder adquisitivo de las pensiones y los salarios

Se anexa el cuadro de la adición presupuestal.