Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de Julio de 2023

Gobierno-General. Plan sectorial de turismo 2022-2026. (1) Ejes Estratégicos.

El Plan Sectorial de Turismo se desarrollará de manera diferente pensando en una cultura para la paz y en las comunidades históricamente excluidas. Este documento se materializa en un plan estratégico a 2026, compuesto por 4 grandes ejes estratégicos, 16 programas y 50 acciones indicativas, que nos permitirán a todos: grupos étnicos, pueblos indígenas, comunidades campesinas, actores públicos, empresarios, academia y otros sectores conexos, lograr un desarrollo turístico más sostenible.

Estos ejes han sido planteados para dar respuesta a los problemas identificados para el desarrollo sostenible del turismo del país. Los 4 ejes estratégicos son:

1. Democratización del turismo como fuerza transformadora para una cultura de paz: busca facilitar el disfrute de esta actividad para todos los colombianos, vinculando dentro de la cadena de valor del sector regiones valiosas por su diversidad natural y cultural que han tenido afectación por el conflicto armado, como herramienta para la construcción de una cultura de paz. Así mismo, a través de este eje se promoverá la función social y transformadora del turismo, el fortalecimiento de las capacidades y el desarrollo humano de las personas

2. Territorios turísticos para la equidad y el bienestar busca consolidar el Sistema Nacional de Turismo, y los instrumentos de gestión de manera eficiente como mecanismo para ordenar la actividad turística en el país. Promoviendo una mayor y mejor conectividad, calidad, gobernanza y política, , información e infraestructura turística en los destinos.

3. Turismo alternativa para la transición económica y protección de la naturaleza promueve una visión estratégica del sector, que armonice los objetivos de desarrollo social y económico del turismo con la necesidad de proteger los recursos naturales, su biodiversidad, el medio ambiente, y los ecosistemas que hacen de Colombia, un destino interesante para la atracción de nuevos mercados, promoviendo la productividad, aumentando los flujos turísticos de visitantes para continuar posicionando turísticamente al país.

4. Turismo: dinamizador de la economía para la vida y la justicia social busca fomentar el desarrollo productivo del sector, y de los prestadores de servicios turísticos, de las economías populares, de las nuevas formas de trabajo comunitario en el territorio y demás actores vinculados al sector, para elevar la competitividad, mejorar las estrategias de mercadeo y promoción; y con ello el posicionamiento turístico del país promoviendo la justicia social.

Se plantea la necesidad de cerrar las brechas regionales en el sector turismo, con coordinación institucional, planes sectoriales territoriales, el principio de planeación y la inclusión del turismo social, la promoción del ecoturismo, etnoturismo, agroturismo, acuaturismo, turismo metropolitano y de salud, turismo cultural. Acciones para aplicar la ley de agroturismo.

El plan da directrices para los distritos, con la inclusión de proyectos y programas de turismo para Cartagena, Santa Marta y Buenaventura y contar con un capítulo especial para los municipios del litoral del Pacífico.

Desde el punto de vista de la demanda:

1. Interés en nuevos segmentos y productos: los viajeros están priorizando las actividades al aire libre, así como el turismo en entornos naturales y rurales. El turismo doméstico se vuelve más relevante, según el destino y se convierte en un mercado potencial a corto plazo.

2. Los viajes de larga estancia tienen mayor interés en los viajeros, unidos a la posibilidad de realizar teletrabajo desde diferentes destinos y a los cambios en las dinámicas de fragmentación de las vacaciones, así como la mayor disponibilidad de tiempo libre por parte de las y los trabajadores.

3. Nuevas preocupaciones y necesidades de viaje, dando mayor importancia a la higiene en el país de destino.

4. Decisiones de viaje según el nivel y calidad del sistema sanitario en el destino.

5. Confianza de los mercados en que no se impondrán más restricciones de viaje en los destinos.

6. Impulso a la sostenibilidad: la pandemia ha acelerado la importancia de hacer viajes más conscientes y con menos impactos ambientales y socioculturales, lo cual hace que este sea un imperativo a la hora de tomar decisiones de viaje.

7. Adopción digital: la pandemia de COVID-19 aceleró la transformación digital y el comercio electrónico en el sector, donde aumentó la demanda de transparencia, flexibilidad y cantidad de las interacciones con los clientes hacia lo digital. Impulso a la demanda de los viajeros “nómadas digitales” que buscan realizar viajes de larga distancia, de mayor duración, a destinos con asociaciones positivas, auténticas y buena conectividad. Estos segmentos son de mayor gasto principalmente en lugares periféricos.

En materia de sostenibilidad, surgen nuevas preocupaciones frente al cumplimiento y claridad de políticas y medidas de sostenibilidad turística:

1. Mayor eficiencia en el uso y gestión de recursos, especialmente en el subsector del alojamiento.

2. Reducción del uso de plásticos y preocupación por la contaminación marina y terrestre.

En línea con estos retos de la humanidad, actualmente, se discute a nivel global cuál debe ser el modelo de desarrollo del turismo, que contribuya de manera más efectiva a la sostenibilidad y al desarrollo humano, con especial énfasis a la prevención y mitigación de los impactos negativos, a la inclusión social e integración entre los territorios.

Plantea una línea estratégica que el turismo regenerativo, dando un nuevo alcance a la mirada de la sostenibilidad, enfocada en la mejora continua de su gestión ambiental y sociocultural, así como elevar la contribución que el turismo hace para la sociedad y para el desarrollo de las comunidades y los territorios y poblaciones como las mujeres que hoy sólo representan el 27% del sector.

El turismo regenerativo se concibe como el “entendimiento emergente, evolutivo, dinámico que incluye a la sostenibilidad dentro del marco de sistemas vivos y enfatiza la relación del ser humano consigo mismo, con el otro y con la naturaleza; para construir la capacidad de los sistemas socioambientales y obtener un crecimiento saludable a largo plazo en interacciones que sean mutuamente beneficiosas (Teruel, 2018, p. 90).

Varios países de Latinoamérica están impulsando esta forma de turismo, especialmente Costa Rica, Chile y México, donde el turismo se convierte motor de cambio positivo para que las comunidades puedan seguir viviendo en su territorio y desarrollando un modelo que no rompa radicalmente con su cultura, con su paisaje y con la convivencia. De igual manera, se considera como un valor para el propio turista, ya que propone la vivencia de experiencias auténticas, justas y sin aglomeraciones (Traveler, 2022).

El turismo contribuye a la reducción de las desigualdades territoriales a través de la promoción del desarrollo económico local en destinos estratégicos (OMT, 2005). La biodiversidad y riqueza cultural hacen de Colombia un destino único con una ventaja competitiva tanto a nivel global como regional.

La aplicación de un enfoque de turismo cultural y sostenible puede ser una fuente importante de ingresos que beneficie a las comunidades locales, aspecto fundamental para la conservación de la vida silvestre y la naturaleza, el número de visitantes extranjeros a 2019, ha tenido un crecimiento promedio sostenido del 3% y los Parques Naturales recibieron un total de 1.967.672 visitantes nacionales y extranjeros durante esa vigencia; tercero, el surgimiento de destinos emergentes para turismo de naturaleza, comunitario e indígena, ha sido liderado por las regiones territorios de paz, por ejemplo: Guaviare, Meta, Putumayo y La Orinoquía; y cuarto, según la Organización Mundial del Turismo, el país empieza a posicionarse en el mapa global de los principales destinos turísticos.

Para 2019, se contó con 4,5 millones visitantes extranjeros, siendo el año récord en la llegada de turistas al país, con un crecimiento del 3% frente al año 2018. Con la situación de la pandemia del COVID-19, las llegadas disminuyeron el 69% para 2020 frente al año 2019 y para el 2021, la recuperación fue del 55% frente a 2020, llegando a 2,1 millones de viajeros.

Para 2022, se espera que las llegadas de turistas recuperen la dinámica obtenida en el 2019, y se pronostica que se cierre el año con 4,7 millones de viajeros extranjeros en el país.

En 2019, se tuvieron ingresos por concepto de turismo receptivo de USD 6.784 millones que aportaron el 3,82% al PIB. En 2022 y se pronostica una recuperación cerrando el año con USD 7 mil millones.

Con respecto al desarrollo empresarial, según datos del Registro Nacional de Turismo con corte a noviembre de 2022, se cuenta con un registro de 79.987 prestadores de servicios turísticos, principalmente, representadas por un 41,16% de viviendas turísticas (rurales y urbana) y en un 21,80% por establecimientos de alojamientos (DANE, 2022; CITUR, 2022). Estas condiciones favorables y cifras económicas muestran ventanas de oportunidad para el desarrollo turístico del país.

Mié. 12 de Julio de 2023

Gobierno-Hacienda. Comentarios del CARF al Marco Fiscal de Mediano Plazo 2023-2034 Comité de la Regla Fiscal (1). Principales mensajes

El Marco Fiscal de Mediano Plazo (MFMP) presentado por el Gobierno Nacional el día 14 de junio de 2023, se construyó con supuestos macroeconómicos que, en general, el CARF considera realistas y consistentes con lo que los analistas y los mercados esperan.

• El CARF elogia el esfuerzo del Gobierno por avanzar en el cierre de la brecha entre el precio regulado y el precio de referencia de los combustibles, para disminuir la acumulación del déficit del Fondo de Estabilización de Precios de los Combustibles (FEPC), así como por programar la totalidad de los pagos del déficit en la vigencia siguiente a aquella en la que fueron causados. Desde octubre de 2022, el Gobierno ha aumentado de manera consistente el precio regulado de la gasolina, llevando el ingreso al productor de 5.064 a 8.323 pesos por galón.

Así se ha logrado reducir el ritmo de acumulación del déficit del FEPC. De acuerdo con las estimaciones del CARF, con el ajuste de los precios regulados programado en el MFMP y la dinámica esperada para los precios internacionales de los combustibles y la tasa de cambio, el déficit causado del FEPC en 2023 ascendería a cerca de 18,5 billones de pesos, cerca de 10 billones menos que lo estimado a principios del año.

• El MFMP prevé que para 2024 habrá un deterioro tanto del déficit fiscal como de la deuda neta del Gobierno, a pesar de haberse aprobado dos reformas tributarias en los últimos dos años que aumentaron de forma importante los ingresos de la Nación (en cerca de 4% del PIB, a 2024).

• El incremento de 1,2% del PIB en el gasto primario que se programa entre 2023 y 2024, impone una mayor presión sobre las cuentas de la Nación y revierte los logros en ajuste primario alcanzados después de la pandemia, en 2022, y los que se esperaban para 2023 en el escenario previo. Los balances primarios de 0% del PIB que se obtendrían en 2023 y 2024 son inferiores a los programados en el Plan Financiero de comienzos del año, y a los necesarios para estabilizar la deuda del Gobierno.

• El CARF encuentra que el cumplimiento proyectado de la meta de déficit para 2024, 2025 y 2026 presentado por el Gobierno Nacional en el MFMP, depende de ingresos no estructurales y de naturaleza incierta (Arbitramento de litigios), que deben ser considerados como transacciones de una única vez. Al hacer este ajuste, el gasto previsto en el MFMP no cumpliría con las metas de balance primario neto estructural de la Regla Fiscal en un monto cercano al 1% del PIB para 2024, 0,6% para 2025 y 0,3% para 2026.

De programarse el presupuesto del Gobierno Nacional para 2024 con un tope de gasto como el previsto en el MFMP, se estaría dando pie a un eventual incumplimiento de la Ley de la Regla Fiscal, al no cumplirse la correspondencia entre gastos e ingresos estructurales.

• Como resultado de lo anterior, el MFMP presentado por el Gobierno se aparta del objetivo de consolidación fiscal mediante la reducción progresiva del déficit fiscal y de la deuda neta, al menos temporalmente. Sin la reducción en los dos indicadores, déficit y deuda, se dificulta la convergencia hacia el objetivo planteado por la Regla Fiscal para el 2026, una vez termine el período de transición.

• Para el resto del período de análisis, el MFMP presenta una programación fiscal al límite del cumplimiento de la Regla Fiscal, incluyendo ingresos adicionales sobre los que no se tiene seguridad, por gestión de la DIAN, equivalentes a 1,3% del PIB. Dada la incertidumbre que afecta el escenario macroeconómico y fiscal y el contexto global, el CARF encuentra que no es prudente hacer una programación fiscal sin ningún margen de maniobra ante eventuales eventos adversos como podrían ser menores precios o producción de petróleo, una mayor desaceleración económica, una depreciación del peso o una inflación persistentemente más alta.

• Por otra parte, estando, como ya se dijo, al límite del cumplimiento, el MFMP no muestra en la programación fiscal los probables gastos adicionales que resultarían de las propuestas de reforma del Gobierno Nacional. En especial, aquellos derivados de las reformas de salud y pensiones. El CARF estima que, en el corto plazo, estas reformas pueden representar una mayor necesidad de gasto anual superior a 0,7% del PIB. Dado que la senda de gasto propuesta por el Gobierno no deja ningún margen, este gasto incremental no tendría espacio fiscal dentro de la programación, y, en consecuencia, la aprobación de dichas iniciativas requeriría la búsqueda de nuevas fuentes de ingresos estructurales.

• El Ministerio de Hacienda ha continuado siendo exitoso en la colocación de deuda, tanto internamente como en el exterior. Sin embargo, el costo en la colocación y los precios a los cuales se negocia la deuda colombiana en el mercado secundario son evidencia de la percepción de riesgo que observan quienes financian a la Nación, y de su preocupación por el lento avance de la consolidación fiscal y de la reducción del saldo de deuda a niveles más sostenibles.

• La postura fiscal deficitaria del Gobierno Nacional continúa ejerciendo una presión macroeconómica que dificulta la reducción del déficit de la cuenta corriente de la balanza de pagos y el control de la inflación.

• El gasto primario ha pasado de 15,8% del PIB en 2019, antes de la pandemia, a 17,3% del PIB en 2022 y se programa en 20,5% del PIB para 2024. Luego de un esfuerzo de más de cuatro puntos porcentuales del PIB en la movilización de recursos hacia la Nación, se esperaría una mayor correspondencia entre el nivel del gasto público y el de los ingresos para lograr la consolidación fiscal. Además, el espacio dentro del total de gasto para inversión y gasto discrecional es cada vez menor: de las proyecciones del MFMP, el CARF estima que éste pasaría de 2,0% del PIB en 2024 a 0,7% del PIB en 2030. Esta reducción es poco probable, y de no llevarse a cabo o encontrar solución con mayores ingresos, se pondría en riesgo el cumplimiento de la Regla Fiscal en el mediano plazo.

• El escenario previsto en el MFMP pone de presente los retos de la situación fiscal del país. El conjunto de leyes y normas que obligan a incorporar gastos en el presupuesto nacional, independientemente de si hay suficientes ingresos para sufragarlos o del momento del ciclo económico en que se haga la programación presupuestal, limita la capacidad para realizar un ajuste fiscal racional y duradero.

• Este marco normativo genera presiones fiscales importantes. El CARF estima que por cada peso que se recaude por la reforma tributaria de 2022, se deben destinar más de 0,4 a mayor gasto en el mediano plazo. Al Sistema General de Participaciones 0,07 pesos en 2024; 0,16 en 2025; 0,26 en 2026 y 0,38 pesos de 2027 en adelante; y, adicionalmente, por cada peso que se obtenga de ampliaciones en la base del impuesto de renta se deben destinar al ICBF y el SENA 0,14 pesos por año. Lo anterior resta margen de maniobra a la programación fiscal y obliga a que otros rubros deban ajustarse más que proporcionalmente para cumplir con el tope de gasto, independientemente de las necesidades de esos sectores. Esta lógica de tener gasto atado al ingreso genera un sesgo hacia el aumento estructural del gasto, que pone en riesgo la consolidación fiscal del país.

• En consecuencia, el país se ha quedado sin espacio para hacer política fiscal contra cíclica de manera prudente o para acomodar el mayor gasto público resultante de las reformas propuestas por el propio Gobierno. El CARF hace un llamado para que el Presupuesto General de la Nación de 2024 se programe con un techo de gasto que asegure el cumplimiento de la Regla Fiscal, teniendo como base los ingresos estructurales de la Nación.

Si bien se destacan los adecuados supuestos macro del MFMPL en torno a una tasa de cambio menos devaluada que implica entre el balance de menores ingresos y menores intereses de deuda un impacto neto negativo en el déficit estructural.

Se indica una caída de intereses como porcentaje del PIB en el mediano plazo que si bien permite descontar del balance total para el cálculo del balance primario neto estructural (base de cálculo de la regla fiscal), no es suficiente y continúa implicando exigencias fuertes de caja. Destaca el documento el tratamiento encomiable del problema del FEPC.

Indica del documento de que a pesar de que se han adelantado dos reformas tributarias desde 2021, con proyecciones macroeconómicas y fiscales hasta 2034, programa niveles de gasto que apenas logran cumplir con los objetivos de transición de la Regla Fiscal. De esta forma, El MFMP se aparta del objetivo de reducción permanente del déficit fiscal y de la deuda neta que redundaría en la consolidación fiscal. Para 2024 se prevé que habrá un deterioro tanto del déficit fiscal como de la deuda neta del Gobierno.

Se señalan los riesgos en el escenario y la posición del Comité frente a la medición de las variables relevantes para los cálculos de la Regla Fiscal, en particular, las referentes a los ciclos económico y petrolero, a las transacciones de única vez, y a los intereses y rendimientos financieros.

https://www.carf.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-226233%2F%2FidcPrimaryFile&revision=latestreleased

Mar. 11 de Julio de 2023

Gobierno-Hacienda. Decreto 1103 de 2023. Reglamenta lo establecido en la reforma tributaria en términos de dividendos y participaciones.

|

ARTÍCULO 242. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDAS POR PERSONAS NATURALES RESIDENTES.

Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, estarán sujetas a la siguiente tarifa del impuesto sobre la renta:

Rangos UVT Tarifa Marginal Impuesto Desde Desde >0 hasta 300 0 > 300 en adelante 10% (Dividendos en UVT menos 300 UVT) x 10% Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto en el parágrafo 2° del artículo 49, estarán sujetos a la tarifa señalada en el artículo 240, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras. PARÁGRAFO. El impuesto sobre la renta de que trata este artículo será retenido en la fuente sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones. La retención en la fuente del artículo 242-1 del Estatuto Tributario será descontable para el accionista persona natural residente. En estos casos el impuesto sobre la renta se reduciría en el valor de la retención en la fuente trasladada al accionista persona natural residente. |

ARTIcULO 242. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDAS POR PERSONAS NATURALES RESIDENTES.

Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49. de este Estatuto, integrarán la base gravable del impuesto sobre la renta y complementarios y estarán sujetas a la tarifa señalada en el artículo 241 de este Estatuto.

Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del pals, provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto en el parágrafo 2 del artículo 49 de este Estatuto, estarán sujetos a la tarifa señalada en el artIculo 240 de este Estatuto, según el período gravable en que sé paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras.

|

|

ARTÍCULO 245. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDOS POR EXTRANJEROS NO RESIDENTES NI DOMICILIADOS.

La tarifa del impuesto sobre la renta correspondiente a dividendos o participaciones, percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia será del diez por ciento (10%). PAR 1. Cuando los dividendos o participaciones correspondan a utilidades, que de haberse distribuido a una sociedad nacional hubieren estado gravadas, conforme a las reglas de los artículos 48 y 49 estarán sometidos a la tarifa señalada en el artículo 240, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto. PAR 2. El impuesto de que trata este artículo será retenido en la fuente, sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones. |

"ARTICULO 4. Modifíquese el inciso primero del artículo 245 del Estatuto Tributario, el cual quedará así:

ARTCULO 245. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDOS POR SOCIEDADES Y ENTIDADES EXTRANJERAS Y POR PERSONAS NA TURALES NO RESIDENTES.

La tarifa del impuesto sobre la renta correspondiente a dividendos o participaciones, percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia será del veinte por ciento (20%)".

|

Art. 242-1. Tarifa especial para dividendos o participaciones recibidas por sociedades nacionales.Los dividendos y participaciones pagados o abonados en cuenta a sociedadesnacionales, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional,conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, estarán sujetas a la tarifa del siete y medio por ciento (7,5%) a título de retención en la fuente sobre la renta, que será trasladable e imputable a la persona natural residente o inversionista residente en el exterior.

|

ARTíCULO 242-1. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDAS POR SOCIEDADES NACIONALES.

Los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, estarán sujetas a la tarifa del diez por ciento (10%) a título de retención en la fuente sobre la renta, que será trasladable e imputable a la persona natural residente o inversionista residente en el exterior."

|

Art. 246. Tarifa especial para dividendos y participaciones recibidos por sucursales de sociedades extranjeras.

La tarifa del impuesto sobre la renta aplicable a los dividendos y participaciones que se paguen o abonen en cuenta a establecimientos permanentes en Colombia de sociedades extranjeras será del diez por ciento (10%), cuando provengan de utilidades que hayan sido distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional. |

ARTíCULO 246. TARIFA ESPECIAL PARA DIVIDENDOS Y PARTICIPACIONES RECIBIDOS POR ESTABLECIMIENTOS PERMANENTES DE SOCIEDADES EXTRANJERAS.

La tarifa del impuesto sobre la renta aplicable a los dividendos y participaciones que se paguen o abonen en cuenta a establecimientos permanentes en Colombia de sociedades extranjeras será del veinte por ciento (20%), cuando provengan de utilidades que hayan sido distribuidas a titulo de ingreso no constitutivo de renta ni ganancia ocasional." |

En la parte resolutiva se establece:

Impuesto sobre la renta

Tratamiento de los dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022 a las personas naturales residentes y sucesiones íIíquidas de causantes que al momento de su muerte eran residentes del país.

Los dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022 a las personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, tendrán el siguiente tratamiento:

1. Los dividendos y participaciones provenientes de la distribución de utilidades que hubieren sido considerados como ingreso no constitutivo de renta ni ganancia ocasional conforme con lo dispuesto en los artículos 48 y 49 del Estatuto Tributario sumarán a la renta líquida cedular obtenida por rentas de trabajo, de capital, no laborales y de pensiones, integrando la base gravable del impuesto sobre la renta y complementarios y sujetándose a la tarifa señalada en el articulo 241 del Estatuto Tributario.

2. Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de la distribución de utilidades gravadas conforme con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, estarán sujetos a las tarifas del impuesto sobre la renta y complementarios de que trata el artículo 240 del Estatuto Tributario, según corresponda, y de acuerdo al periodo gravable en que se paguen o abonen en cuenta. En este caso, la aplicación del impuesto señalado en el numeral anterior, se efectuará una vez disminuido este impuesto.

Los dividendos y participaciones provenientes de sociedades y entidades extranjeras, pagados o abonados en cuenta a las personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, estarán gravados a la tarifa prevista en el inciso 1 del artículo 240 del Estatuto Tributario considerando el periodo gravable en que se paguen o abonen en cuenta.

Parágrafo 1. Cuando los dividendos o participaciones correspondan a utilidades gravadas, conforme con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, provenientes de proyectos calificados como megainversión, que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, estarán sometidos a la tarifa del impuesto sobre la renta del veintisiete por ciento (27%) durante el término de vigencia del respectivo contrato y siempre que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables.

Tratamiento de los dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022 a las sociedades y entidades extranjeras y a personas naturales no residentes y sucesiones Ilíquidas de causantes no residentes al momento de su muerte.

Los dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023, con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022 a las sociedades y entidades extranjeras y a personas naturales no residentes y sucesiones ilíquidas de causantes no residentes al momento de su muerte, tendrán el siguiente tratamiento:

1. Los dividendos y participaciones provenientes de la distribución de utilidades que hubieran sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional conforme con lo dispuesto en los artículos 48 y 49 del Estatuto Tributario, les será aplicable la tarifa del impuesto sobre la renta y complementarios prevista en el artículo 245 del Estatuto Tributario.

Lo dispuesto en este numeral no aplica a los dividendos y participaciones provenientes de proyectos calificados como megainversión que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022 durante el término de vigencia del respectivo contrato y siempre que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables.

2. Cuando Jos dividendos o participaciones correspondan a utilidades que de haberse distribuido a una sociedad nacional hubiesen estado gravadas conforme con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, estarán sujetos a las tarifas del impuesto sobre la renta y complementarios de que trata el artículo 240 del Estatuto Tributario, según corresponda, y de acuerdo al periodo gravable en que se paguen o abonen en cuenta. En este caso, la aplicación del impuesto señalado en el numeral anterior, se aplicará una vez disminuido este impuesto.

Parágrafo 1. Cuando los dividendos o participaciones correspondan a utilidades gravadas, conforme con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, provenientes de proyectos calificados como megainversión que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, estarán sometidos a la tarifa del impuesto sobre la renta del veintisiete por ciento (27%), durante el término de vigencia del respectivo contrato y siempre que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables."

Retención en la fuente

Tarifa de retención en la fuente sobre dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022 a las personas naturales residentes en el país y sucesiones ílíquidas de causantes que al momento de su muerte eran residentes en el país.

Los pagos o abonos en cuenta por concepto de dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 a los socios, accionistas, comuneros, asociados, suscriptores o similares que sean personas naturales residentes en el país y a las sucesiones ilíquidas de causantes que al momento de su muerte eran residentes en el país, provenientes de la distribución de utilidades generadas a partir del primero (1) de enero de 2017 y que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022, están sometidos a retención en la fuente, de la siguiente manera:

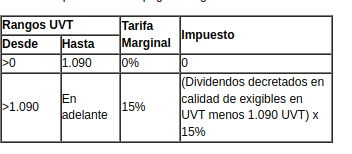

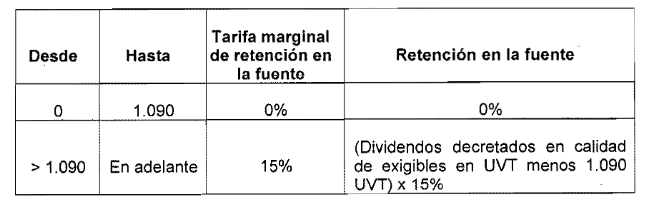

1. Los dividendos y participaciones provenientes de la distribución de utilidades que hubieran sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme con lo dispuesto en los artículos 48 o 49 del Estatuto Tributario, estarán sujetos a las tarifas especiales de retención en la fuente a título de impuesto a los dividendos, de conformidad con la siguiente tabla:

La retención en la fuente dispuesta en este numeral se calcula sobre el valor de los dividendos brutos pagados o decretados en calidad de exigibles durante el periodo gravable, independientemente del número de cuotas en que se fraccione dicho valor.

Cuando los dividendos o participaciones provengan de proyectos calificados como megainversión que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, no estarán sujetos a lo previsto en el presente numeral, durante el término de vigencia del respectivo contrato y siempre que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables.

2. Cuando el pago o abono en cuenta corresponda a la distribución de utilidades gravadas de acuerdo con el parágrafo 2 del artículo 49 del Estatuto Tributario, se aplicará la retención en la fuente a título del impuesto sobre la renta de la siguiente manera:

2.1. Al pago o abono en cuenta se le aplica la retención en la fuente a las tarifas previstas en el artículo 240 del Estatuto Tributario, según corresponda, y de acuerdo al periodo gravable en que se paguen o abonen en cuenta.

Cuando los dividendos o participaciones provengan de proyectos calificados como megainversión que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, estarán sometidos a la tarifa de retención en la fuente del veintisiete por ciento (27%) durante el término de vigencia del respectivo contrato y siempre que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables.

2.2. Al pago o abono en cuenta se le resta la retención en la fuente practicélda según el numeral anterior, y al resultado obtenido se aplica la tabla de retención en la fuente del presente artículo salvo para el caso de Mega-Inversiones.

2.3. La retención en la fuente de este numeral corresponde a la sumatoria de los numerales2.1. y 2.2. del presente artículo.

3. La retención en la fuente total por concepto de dividendos y participaciones corresponderá a la sumatoria de los numerales 1 y 2 de este artículo cuando haya lugar a ello."

Tarifa de retención en la fuente sobre dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022 a las sociedades y entidades extranjeras y personas naturales no residentes y sucesiones ilíquidas de causantes no residentes.

Los pagos o abonos en cuenta por concepto de dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 a los socios, accionistas, comuneros, asociados, suscriptores o similares que sean sociedades y entidades extranjeras y personas naturales no residentes y sucesiones ilíquidas de causantes no residentes al momento de su muerte, provenientes de la distribución de utilidades generadas a partir del primero (1) de enero de 2017 y que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022, calcularán la retención en la fuente, de la siguiente manera:

1. Los dividendos y participaciones provenientes de la distribución de utilidades que hubieran sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme con lo dispuesto en los artículos 48 o 49 del Estatuto Tributario, les será aplicable la tarifa del impuesto sobre la renta prevista en el artículo 245 del Estatuto Tributario.

Lo dispuesto en el presente numeral no aplica a los dividendos o participaciones, provenientes de proyectos calificados como megainversión que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, durante el término de vigencia del respectivo contrato y siempre que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables.

2. Cuando los dividendos o participaciones correspondan a utilidades, que de haberse distribuido a una sociedad nacional hubiesen estado gravadas, de acuerdo con el parágrafo 2 del artículo 49 del Estatuto Tributario, estarán sujetos a las tarifas del impuesto sobre la renta y complementarios de que trata el artículo 240 de este Estatuto, según corresponda, y de acuerdo al periodo gravable en que se paguen o abonen en cuenta.

En este caso, el impuesto señalado en el numeral anterior, se aplicará una vez disminuido este impuesto. Cuando los dividendos o participaciones provengan de proyectos calificados como megainversión que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, estarán sometidos a la tarifa de retención en la fuente del veintisiete por ciento (27%) durante el término de vigencia del respectivo contrato y siempre que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables.

Parágrafo 1. A los dividendos y participaciones derivados de inversiones de capital del exterior de portafolio a que se refiere el artículo 18-1 del Estatuto Tributario, les serán aplicables las tarifas de retención a título del impuesto sobre la renta y complementarios previstas según corresponda.

Tarifa especial de retención en la fuente sobre dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022 a sociedades nacionales. Los pagos o abonos en cuenta por concepto de dividendos y participaciones que se distribuyan a favor de las sociedades nacionales a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022, tendrán el siguiente tratamiento:

1. Los dividendos y participaciones provenientes de la distribución de utilidades que hubiesen sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme con lo dispuesto en los artículos 48 y 49 del Estatuto Tributario, estarán sometidos a la tarifa especial de retención en la fuente a título de impuesto sobre la renta prevista en el artículo 242-1 del Estatuto Tributario.

2. Cuando los dividendos o participaciones correspondan a utilidades gravadas, conforme con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, estarán sometidos a retención en la fuente a título de impuesto sobre la renta a las tarifas previstas en el artículo 240 del Estatuto Tributario, según corresponda, y de acuerdo con el periodo gravable en que se paguen o abonen en cuenta. En este caso, el impuesto señalado en el numeral anterior, se aplicará una vez disminuido este impuesto.

La retención en la fuente prevista en el numeral 1 del presente artículo, será trasladable e imputable al beneficiario final persona natural residente o inversionista residente en el exterior, quien la podrá acreditar en la declaración del impuesto sobre la renta y complementarios según las normas generales del Estatuto Tributario. De igual manera, será trasladable e imputable la retención en la fuente correspondiente al numeral 2 del presente artículo, una vez disminuido el impuesto de que trata el inciso 1 del artículo 240 del Estatuto Tributario.

Parágrafo 1. Cuando los dividendos o participaciones correspondan a utilidades gravadas, conforme con lo señalado en el numeral 2 de este artículo, que se distribuyan a contribuyentes con una tarifa diferente a las previstas en el artículo 240 del Estatuto Tributario, la tarifa de retención en la fuente a título de impuesto sobre la renta corresponderá a la general prevista en el inciso 1 del artículo 240 del Estatuto Tributario y de acuerdo con el periodo gravable en que se paguen o abonen en cuenta.

Cuando los dividendos o participaciones correspondan a utilidades gravadas, conforme con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, provenientes de proyectos calificados como megainversión que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, estarán sometidos a la tarifa de retención en la fuente del veintisiete por ciento (27%) durante el término de vigencia del respectivo contrato siempre que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables."

"Parágrafo 3. No habrá lugar a practicar la tarifa especial de retención en la fuente del artículo 242-1 del Estatuto Tributario cuando el dividendo o participación se distribuya a:

1. Una entidad no contribuyente,

2. Las entidades que al momento del pago o abono en cuenta pertenezcan al Régimen Tributario Especial del impuesto sobre la renta y complementarios, de acuerdo con lo dispuesto en el artículo 19 del Estatuto Tributario y la Sección 1 del Capítulo 5 del Título 1 de la Parte 2 del Libro 1 del presente Decreto,

3. Las sociedades bajo el régimen de compañías holding colombianas -CHC del impuesto sobre la renta, incluyendo las entidades públicas descentralizadas de conformidad con lo dispuesto en el parágrafo 2 del artículo 242-1 del Estatuto Tributario,

4. Los grupos empresariales o dentro de sociedades en situación de control debidamente registrados ante la Cámara de Comercio, de conformidad con lo dispuesto en el parágrafo 3 del artículo 242-1 del Estatuto Tributario, y

5. Las personas naturales o jurídicas que se encuentren debidamente registradas como contribuyentes del impuesto unificado bajo el régimen simple de tributación -SIMPLE, de conformidad con el artículo 911 del mismo Estatuto.

Para efectos de la aplicación de las disposiciones del presente artículo se tendrán en cuenta los conceptos de grupo empresarial o sociedad en situación de control de que tratan los artículos 26, 27 Y 28 de la Ley 222 de 1995.

Los dividendos y participaciones provenientes de proyectos calificados como megainversión, que cumplieron los requisitos previstos en el artículo 235-3 del Estatuto Tributario y suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, no estarán sujetos a la tarifa especial de retención en la fuente prevista en el artículo 242-1 del Estatuto Tributario al momento de la distribución a la sociedad nacional, durante el término de vigencia del respectivo contrato y que se cumplan las condiciones del respectivo régimen para cada uno de los años gravables."

"Parágrafo 4. Los dividendos que distribuya una sociedad nacional cuyo origen corresponda a dividendos provenientes de una sociedad domiciliada en un país miembro de la Comunidad Andina -CAN-, no estarán sometidos a la retención en la fuente prevista en este artículo.

Las distribuciones de dividendos por parte de sociedades nacionales que recibieron dividendos de las sociedades nacionales mencionadas en el primer inciso de este parágrafo estarán sometidas a retención en la fuente de acuerdo con las reglas de los artículos 1.2.4.7.3 y 1.2.4.7.8 de este Decreto, según sea el caso."