Actualidad sectorial

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

3 inversiones estratégicas frente al cambio climático

Y las pyme que?

Sectorial de la semana

Agroindustria: contribución al crecimiento y coyuntura reciente

Superado el impacto de los ciclos climáticos y de materias primas en 2016 y 2017, el sector agroindustrial continúa aumentando su participación en el PIB total para hacerla comparable a la de sectores como el comercio o los servicios. Su desarrollo exportador le permite continuar consolidándose como la actividad productiva de mejor desarrollo de la economía colombiana y los cambios en las tendencias del consumo imprimen una dinámica continua de inversión que se refleja en las cifras.

Esta es la coyuntura y cifras del sector agroindustrial:

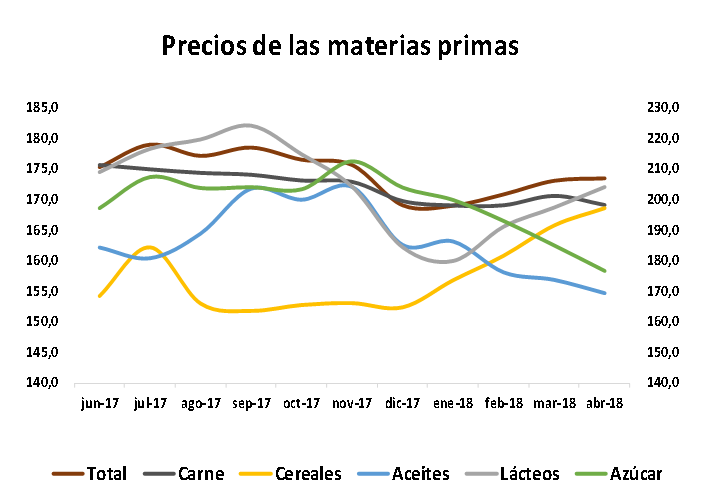

El sector agroindustrial representa el 9,6% del PIB, una participación que ha aumentado en los últimos tres años. La producción agropecuaria representa el 6,2% mientras la industria de alimentos aportó el 3,3%. Este sector comprende las actividades agrícolas, ganaderas y de producción industrial como cárnicos, lácteos, molinería, panadería, pastas, azúcar y aceites y grasas entre otros.

Fuente: DANE, Cálculos EA

Además de su importante aporte al crecimiento económico, la industria de alimentos cuenta con una de las mejores dinámicas de exportación, al pasar de un promedio anual de 1.590 millones de dólares en 2001-2006 a US$4.300 millones entre 2013 y 2017. El crecimiento de las exportaciones de la industria de alimentos fue el mayor entre los sectores de la economía, aumentando su participación en el total exportado del 14% al 20%.

La dinámica sectorial recibe el efecto del comportamiento de los precios de las materias primas, el consumo de los hogares y la oferta agropecuaria. En 2018 los precios internacionales de las materias primas, con excepción de cereales y cacao, dejaron de crecer después del repunte registrado en 2017. Los precios de materias primas importadas como el trigo, la soya tienen efecto en los costos de las empresas como en molinería, aceites y en los productos finales como el azúcar.

Fuente: DANE, Cálculos EA

En alimentos concentrados para animales los precios de la soya han registrado crecimientos, con efecto en los costos de los concentrados para animales y los precios finales para la industria avícola y porcícola. Igual ocurre con panaderías, que está recibiendo el efecto de las menores cosechas de trigo a nivel global.

Otra variable con impacto en el sector agroindustrial es la tasa de cambio, con un efecto mixto en tanto el sector es el exportador industrial más importante y a la vez la dinámica de algunos sectores como molinería y panadería depende del efecto del tipo de cambio en el costo de los bienes importados.

La revaluación del peso registrada durante 2018 ha permitido mejores precios de materias primas importadas mientras las exportaciones reportan buenos crecimientos, como es el caso de cárnicos, aceites y grasas, lácteos y chocolate, este último sector que inicia su actividad exportadora.

Fuente: DANE

En el primer trimestre de 2018 el balance de producción y ventas ha sido positivo en cárnicos, molinería, azúcar y lácteos, con un descenso pronunciado en aceites y grasas proveniente de un efecto estadístico mientras en trilla de café el menor volumen de la cosecha tuvo impacto en los resultados de producción y ventas. En los demás sectores las ventas crecieron a tasas mayores a las que registró el promedio de la industria, indicando un mejor desempeño de la demanda que en 2017 y una respuesta positiva al ajuste de los precios se realizó en algunos de los productos.

Aunque el comportamiento de la demanda no fue el mejor en 2017, la dinámica de las ventas las empresas más grandes del sector de alimentos registraron en 2017 un crecimiento del 8,9%, un indicador positivo al que se suman márgenes operacionales y netos mayores al promedio de empresas de la economía y que mejoraron en 2017 respecto a 2016.

Fuente: Supersociedades, Cálculos EA

La mejora en las condiciones del entorno ha favorecido la dinámica sectorial, lo que permite pronosticar un mejor crecimiento del sector en 2018 frente a 2017.

Sectorial de la semana

Colombia y el mercado de productos lácteos

En los últimos años el sector de productos lácteos ha registrado cambios en su estructura de producción en todos los eslabones de cadena productiva. Enfrenta desafíos asociados al aumento del consumo per cápita, el desarrollo de la oferta exportadora y el fortalecimiento de la producción local para competir una vez terminen los períodos de desgravación previstos en los TLC, que van ya en algunos casos por la mitad del tiempo acordado. Pero el logro de estos objetivos va mas allá de la productividad, en un sector de gran complejidad en todos los países del mundo.

Estos son los desafíos sectoriales y las perspectivas del sector lácteo:

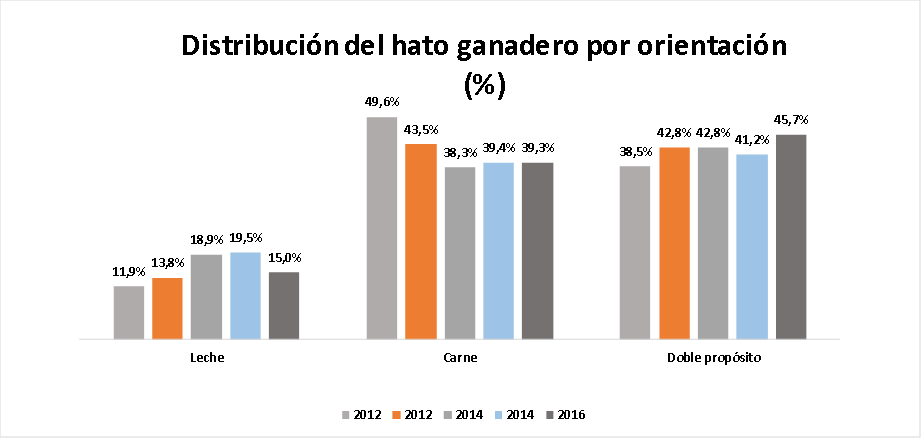

El sector lácteo registra una dinámica particular, con un crecimiento de la participación de ganadería especializada en producción de leche, una mayor concentración de la producción en torno a los centros urbanos y el crecimiento en el volumen de productos como el yogurt, la leche condensada, los helados y la crema de leche.

Fuente: Elaboración EA con base en DANE

Estos desarrollos en la oferta y de segmentos asociados a los productos con beneficios puntuales o preferencias en términos de dieta, se fortalecen para capturar nuevas fuentes de demanda ante un consumo per-cápita que se mantiene sin crecer y menor al de varios países de la región, en 140 litros por persona al año. El PIB sectorial registra un crecimiento menor al total en los últimos cinco años y en la cotidianidad sectorial se registran excedentes en la producción de leche.

Estos indicadores indican que hay desafíos de organización y productividad sectorial, en los que para aumentar el mayor consumo intermedio de leche por parte de la industria se plantea el desarrollo de la actividad exportadora, iniciativa que aún en volúmenes moderados se destacó por su crecimiento 2017.

Los mercados lácteos a nivel global registran características y desequilibrios que se asemejan a los que se reportan en el mercado local. La lenta evolución de la economía global tuvo efectos en el comercio de productos lácteos, que se redujo en volumen y mucho más en valor por el efecto de los precios.

Un comercio exterior con importantes perspectivas de consumo, pero que en el corto plazo muestra crecimientos modestos y volatilidad en los precios. A causa de lo anterior pero también como característica sectorial, en los otros países productores se presentan excedentes de producción, grados muy diversos de tecnificación, precios volátiles y diversas controversias. Muestra desarrollos asociados a la liberación de algunos mercados fuertemente protegidos como el de la Unión Europea y el aumento de las exportaciones asociadas a la firma de acuerdos comerciales.

Otro de los aspectos a considerar está asociado a las características del mercado global. Los 10 principales exportadores de lácteos concentran el 75% de las ventas externas de leche en polvo a nivel global. Nueva Zelanda es el principal exportador de leche en polvo y lactosueros del mundo, seguido de los Estados Unidos, Alemania, Francia, Países Bajos e Italia. Sin embargo, entre los importadores está una amplia gama de países en un mercado donde lideran China y Europa pero que reporta una importante diversificación que da cuenta de las posibilidades de exportación.

El anuncio y posterior aplicación de la eliminación del sistema de cuotas a la producción de leche de la UE generó una reducción en los precios internacionales de los lácteos que abarcó desde 2014 hasta agosto de 2016, año a partir del cual el mercado ha tenido una recuperación importante, con precios que llegaron en octubre de 2017 a estar cerca de los niveles que se registraban antes del inicio del período de ajuste.

El país ha identificado oportunidades de mercado en los destinos con TLC suscritos como Corea del Sur y la UE, destacando que en esta última se certificó en meses pasados la planta San Pedro de Colanta para la exportación de productos lácteos[1].

No obstante, el avance en el desarrollo de productos con potencial exportador es aún incipiente. La producción nacional de quesos curados, uno de los productos que cuentan con potencial en Corea del Sur, si bien ha crecido en los últimos años, representa menos del 2% de la oferta de productos lácteos del sector.

La producción de leche en polvo, otro de los productos atractivos en el exterior, muestra un crecimiento en productos como la leche en polvo entera y en la leche en polvo descremada y semidescremada y descensos en la leche azucarada.

Entre las medidas recientes para el desarrollo exportador, está la resolución 083 de 2018 del Ministerio de Comercio, que establece un precio base entre 800 y 900 para el litro de leche proveniente de las Zomac (Zonas más Afectadas por el conflicto). Este precio es menor al aprobado en cumplimiento a la resolución 007 de 2012, en torno a los 1.000 pesos y su aplicación solo es permitida si las compras de leche a estas zonas van dirigidas al mercado de exportación.

En la producción para el mercado local los desafíos son otros. El más reciente es la negociación del ingreso de Canadá, Australia y Nueva Zelanda a la Alianza del Pacífico a la pertenece el país, en particular porque Nueva Zelanda es el primer exportador global de productos lácteos, con una ganadería menor en número de reses que la de nuestro país, pero altamente especializada, lo que hace considerar con el mayor estudio el ingreso de productos al mercado local.

En el acuerdo con la Unión Europea se establece que los plazos de desgravación para esta industria son iguales a los considerados en el TLC con Estados Unidos, con contingentes de libre acceso que representan cantidades reducidas en comparación con la producción nacional y la aplicación de salvaguardias y períodos de desgravación entre 10 y 12 años. Los períodos de desgravación van por la mitad del tiempo establecido y el tiempo corre.

En comercio exterior el desarrollo a nivel global es incipiente. Las oportunidades identificadas en los acuerdos comerciales firmados y los desarrollos que comienzan a observarse en la producción local son importantes para el futuro sectorial.

Pero teniendo en cuenta la concentración de la oferta exportadora a nivel global, el proceso de expansión sectorial demanda el desarrollo de un plan estratégico detallado que incorpore la evaluación de los potenciales de productos y mercados para lácteos con valor agregado que aumenten la demanda por la producción de leche fresca local y generen mayores ingresos para los agentes de la cadena en su conjunto.

[1] http://www.elcolombiano.com/negocios/economia/derivados-de-leche-paisa-con-aval-para-llegar-a-ue-LF8315287

Sectorial de la semana

Confecciones: turbulencia y tendencias en el mercado mundial

El mercado mundial de textiles y confecciones muestra cambios en todas las direcciones: en el crecimiento de la demanda mundial, la estructura de la oferta exportadora, las tendencias del comercio al por menor de confección, el modo y motivos de uso de las prendas y la estructura del gasto y consumo de las personas. Un mercado que se ha hecho más pequeño, más concentrado y más competido en los últimos años.

Cuáles son las tendencias del mercado mundial textil-confección y donde muestra crecimiento la oferta colombiana?

En los últimos dos años la industria textil-confección colombiana ha enfrentado toda clase de desafíos. El advenimiento de la devaluación planteó la opción de fortalecer los procesos exportadores y el atractivo de la demanda local, con buenos resultados en algunos destinos y productos pero en general encontrando una fuerte turbulencia en el mercado mundial y lento crecimiento de la demanda interna: entre enero y abril de 2017 la producción de confecciones se redujo en 9,3% anual frente al mismo período de 2016 y las exportaciones cayeron 4%.

Las causas no provienen solamente del menor consumo, sino de las presiones externas y los importantes cambios que está viviendo el sector de la confección en el mundo:

1. La oferta exportadora mundial se concentra en menos países. Mientras en 2010 los 12 principales exportadores aportaban el 69% del total de la oferta mundial, en 2016 sumaron el 77%. China ganó 5,8% puntos del mercado, mientas India crece a paso firme y los restantes 10 países aumentaron su participación en el mercado entre el 0,3 y el 1% en esta década. A la mayor concentración se suma la caída en las exportaciones e importaciones mundiales en los últimos dos años: mientras las exportaciones mundiales de la cadena textil confección cayeron 16% en 2016, las importaciones bajaron 14%.

Fuente: Cálculos EA con base en Comtrade. Colombia aparece como referencia, no está en los primeros lugares del ranking.

2. La demanda mundial se contrajo en los últimos años. Mientras las importaciones globales de confecciones llegaban en 2013 a los 689 mil millones de dólares, en 2016 bajaron a 574 mil millones. Factores como el menor crecimiento de la economía mundial, la devaluación generalizada de las monedas frente al dólar y la competencia de otros bienes de consumo explican esta tendencia. Las exportaciones de China e India caen generando excedentes a bajo precio que presionan la oferta de exportadores de menor tamaño.

3. Entre excedentes de oferta y tasa de cambio. Aunque desde 2015 el tipo de cambio real ha sido favorable a nuestras exportaciones, los bajos precios de los excedentes del mercado mundial de confecciones neutralizaron en parte este beneficio, pues los bajos precios de China o India hicieron más competitivos los productos importados de otros orígenes. Así se observa en Colombia tanto en el desempeño de nuestras exportaciones en los mercados latinoamericanos y mundiales como en nuestras propias importaciones de confecciones, que han bajado menos que la producción local.

4. La batalla entre las confecciones y otros bienes de consumo emergentes. El lento crecimiento del ingreso en las economías contrasta con la mayor variedad y necesidad que han cobrado productos como los viajes, los productos de electrónica, los tratamientos estéticos y los productos de belleza y salud. Los clientes están demandando una mayor variedad de servicios y experiencias asociadas a estos productos en una batalla donde de las confecciones buscan mantener su peso en el gasto de los hogares.

5. Cambios en los lugares y motivos de compra de confecciones. Según la CCCE las compras de confecciones y calzado representan el 35% de las compras totales[1], una tendencia que está generando menor concurrencia a los centros comerciales y grandes almacenes forzando al cierre de cadenas de supermercados en los Estados Unidos y otras partes del mundo.

Desde esta perspectiva se propone la experiencia omnicanal que consiste en la utilización eficiente e interrelacionada de todos los canales de comercialización existentes[2]. Las ventas on-line ofrecen opciones de compra a menor costo en tanto no deben invertir en locales o la infraestructura que estos exigen.

6. Cambios en el comercio al por menor. Portales especializados como Retail Drive señalan que una de las tendencias asociadas al omnicanal tiene que ver con las salas de exposición (showrooms) donde las personas van a ver los modelos, los seleccionan y los compran por internet[3]. Esta alternativa permite un mejor control de los inventarios y reduce las promociones. Pero también destaca que ciertas marcas con origen en internet están abriendo nuevos locales que compiten con los almacenes por departamento. La diferencia será la personalización de espacios más pequeños y el uso de la inteligencia artificial en estos procesos.

7. Motivos de uso de las confecciones cambian. Se refuerza la tendencia a permanecer más tiempo en tenis y combinarlos con el resto de atuendos donde el uso más tiempo de moda active-ware pasa por el uso de la ropa solamente deportiva a la ropa relajada que se utiliza en escenarios y horarios distintos a los del ejercicio.

8. Productos emergentes en la oferta exportadora colombiana.Colombia tuvo un desempeño superior en los últimos dos años en rubros que pesan poco en la oferta exportadora actual pero que registran tasas positivas y altas frente a descensos en el promedio de las importaciones mundiales.

Entre estos se encuentran los vestidos y pantalones para hombre en tejidos de punto, que crecieron 9,9% frente al 4,3% del agregado mundial. Están también las pañoletas y pañuelos y mantones, con un crecimiento del 68,4% frente al -8,8%, las pijamas para mujeres o niñas 7,9% frente al -6% del agregado mundial. Los accesorios de vestir, los guantes, mitones y manoplas, otras prendas en tejidos de punto y los pañuelos entre otros. La mirada a Centroamérica es la tendencia de los confeccionistas colombianos, con exitosos resultados en países como Costa Rica y Guatemala.

9. Costa Rica, mercado en crecimiento. Vale la pena destacar este destino de exportación, al cual las exportaciones llegaron a los 29 millones en 2016 de dólares y registró un crecimiento del 17,1% anual, con una tasa positiva en 27 de lo 37 grupos de productos considerados. Este destino de exportación cuyo tratado fue firmado en 2013 y la ley definitiva en 2016, facilitó el crecimiento del comercio de estas mercancías con aranceles que les permitían competir con otros países en la oferta de este mercado.

Los rubros de exportación más importantes a este destino son la ropa interior, las pijamas, los vestidos y faldas a base de tejidos de algodón y de punto y las camisetas a base de tejidos de punto, que son también los mayor contribución al crecimiento.

Fuente: Elaboración EA con base en cifras Comtrade

[1] https://www.modaes.com/entorno/20170629/la-moda-lidera-las-cestas-online-en-colombia-copa-el-35-del-ecommerce-del-pais.html

[2] http://www.retaildive.com/news/the-7-trends-that-will-shape-apparel-retail-in-2017/433249/

[3] http://www.retaildive.com/news/the-7-trends-that-will-shape-apparel-retail-in-2017/433249/

Sectorial de la semana

Recuperación global y consolidación industrial

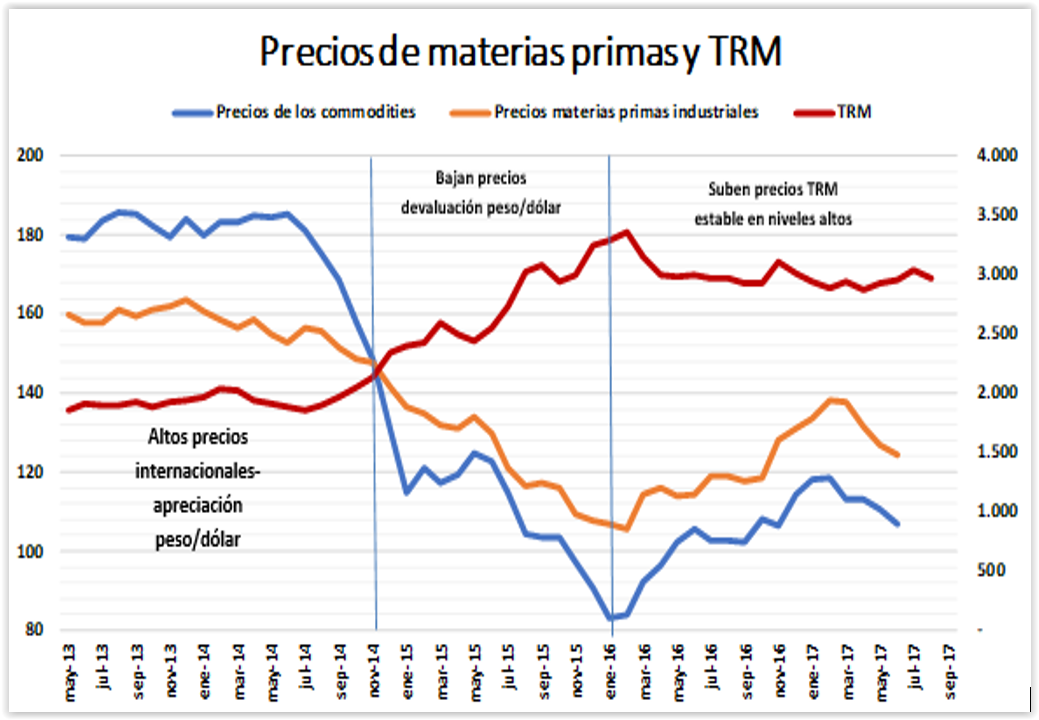

Las cifras de la economía mundial muestran que la recuperación continúa, con distintos efectos en los tipos de cambio y los precios internacionales, conformando un escenario que favorecería la producción local además del aumento de las exportaciones.

¿Que efectos tiene la recuperación de la economía mundial en la dinámica de las empresas?

Desde 2008 la economía global ha mostrado tres distintas fases en el comportamiento del tipo de cambio y los precios de los bienes importados: mientras en el auge de la economía mundial entre 2008-2014, los precios internacionales eran altos y el dólar estaba revaluado, desde 2014 y hasta 2016, los precios cayeron drásticamente mientras el dólar mostró récords históricos. Desde mediados del año pasado, los precios internacionales se recuperan, pero se mantiene un dólar en torno a los 2900 pesos. Son tres escenarios distintos con impactos diferentes en los ingresos y costos industriales.

Entre 2011 y 2014 la dinámica de los precios internacionales altos y el importante ingreso de dólares por exportación al país generaron un tipo de cambio revaluado, que se mantuvo hasta mediados en 2014 en torno a los 1.900 pesos. Con la baja en los pecios del petróleo desde mediados de 2014, inicia entonces una segunda fase de ajuste en los precios de las materias primas combinado con una fuerte devaluación del peso, hasta alcanzar el máximo histórico de 3.354 pesos en febrero de 2016. Con la pausada recuperación de los precios de las materias primas desde mediados de 2016 inicia una tercera fase, en la cual los precios internacionales crecen y el tipo de cambio se mantiene entre 2.800 y 3.000 pesos.

Fuente: Cálculos EA con base en cifras Indexmundi y Banco de la República

Estos tres períodos se reflejan de diferente forma en los ingresos de exportación y los costos industriales. Mientras en 2011 por cada 100 dólares exportados se recibían 193 mil pesos al tipo de cambio promedio, en 2015 por el mismo valor exportado se recibieron 324 mil, en 2016 300 mil y en 2017 291 mil.

De este importante diferencial se han beneficiado sectores que reciben más ingresos por exportación que lo que gastan importando materia prima: textil-confección, farmacéuticos, hidrocarburos, flores y café. Estos sectores tienen la mayor proporción de exportaciones / materia prima importada y logran compensar la menor dinámica de precios externos.

Pero este diferencial de ingresos también se convierte en costos para quien importa materias primas. En sectores que gastan más en materias primas importadas de lo que perciben por la exportación de sus productos o no exportan, el efecto se refleja en los costos de sectores como maquinaria, químicos básicos, molinería y pastas y panadería, mientras en el comercio impacta fuertemente en sectores de droguerías, ferreterías, telecomunicaciones, comercio de alimentos, electrodomésticos y equipo de informática.

Como se observa en el gráfico, hasta 2014 la economía colombiana y las latinoamericanas compensaron el efecto de los precios internacionales de las materias primas industriales con bajos costos del dólar, mientras que a partir de 2014 los precios internacionales de las materias primas industriales y los commodities se reducen compensando el efecto del dólar caro. En el tercer período (2016 en adelante) crecen los precios internacionales y el tipo de cambio se mantiene elevado, una tendencia que encarece las importaciones vía precio y también TRM.

Si la recuperación de la economía mundial continúa, pero las circunstancias en el mercado petrolero no permiten un repunte similar en los precios, el tipo de cambio continuaría elevado mientras los precios de las materias primas industriales y los commodities crecen.

Esta circunstancia permite consolidar los proyectos de exportación y los ingresos de las exportaciones tradicionales, aunque genera una presión sobre los costos de sectores que importan un porcentaje importante de sus materias primas.

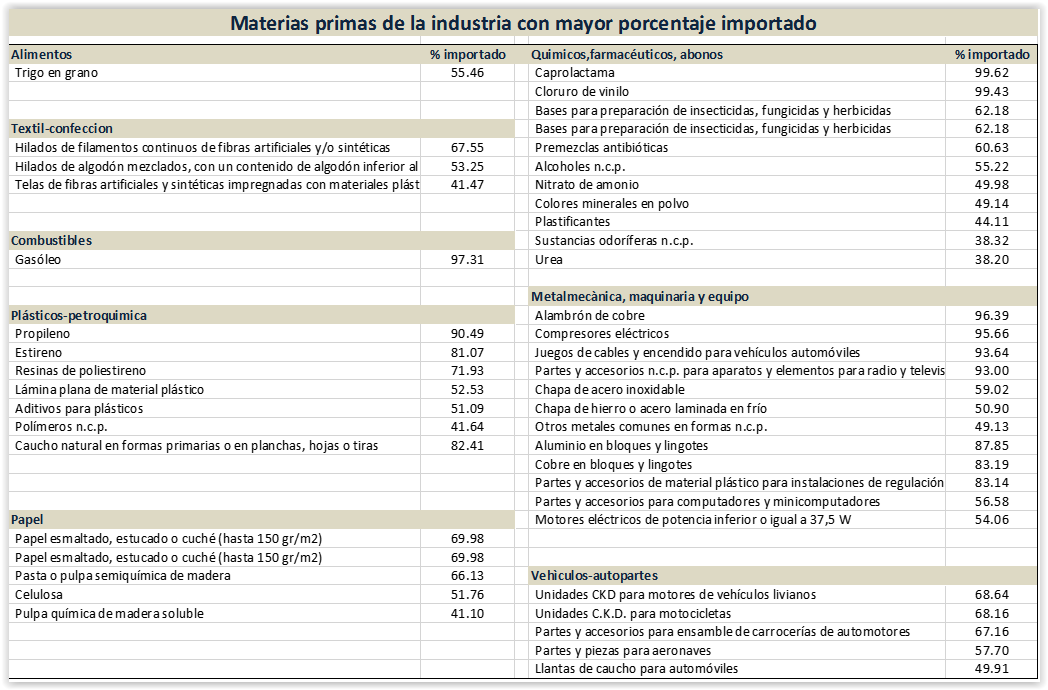

La pérdida de atractivo de las materias primas importadas es una oportunidad para los procesos de sustitución de importaciones en bienes intermedios que cuentan con oferta local o potencial de sustitución por materias primas fabricadas localmente. Estas son demandadas por sectores como hilos y cables aislados, resinas plásticas, vehículos, motos y autopartes, maquinaria no eléctrica, tejidos de punto, textiles abonos, plaguicidas, juguetes, electrodomésticos y químicos.

Las materias primas que importan estos sectores se presentan en el siguiente cuadro, son productos en los cuales el consumo de origen extranjero representa entre el 40% y el 90% del valor comprado.

Fuente: Elaboración EA con base en DANE

Sectorial de la semana

La industria metalmecánica: en medio de la turbulencia

Desde 2015 la producción del sector de hierro y acero en Colombia registra cifras encontradas. Este resultado de la industria local se da en medio de la fuerte turbulencia que registran los mercados mundiales, donde priman los excesos de capacidad, el cierre de plantas y la imposibilidad de construir acuerdos en torno al ajuste de la producción.

.

Cuál es el panorama de este mercado y las perspectivas del sector siderúrgico en Colombia?

La aspiración de China de ser declarada ante la OMC como una economía de mercado en 2016 enfrenta muchas dificultades por cuenta de la influencia que tiene en mercados como los textiles, acero, aluminio y resinas plásticas, en los cuales un gran número de países productores han manifestado sus reservas frente a las condiciones de producción subsidiada que abaratan los productos frente a la oferta de otros países del mundo.

Es el caso del acero, donde China impacta cada vez más el desempeño del mercado siderúrgico mundial. La desaceleración de la economía China en sectores como la construcción y las exportaciones de bienes manufacturados con contenido de acero, aumentó los excedentes de la industria local, que se dirigieron al mercado internacional en exportaciones, inundando el mercado siderúrgico. En América Latina las cifras de 2016 muestran un consumo aparente menor frente a 2015, una tendencia que se presenta en casi todas las regiones por cuenta de la menor dinámica de la economía mundial.

De acuerdo con la Cámara Mexicana del Acero, China en 2015 exportó un volumen equivalente al total del consumo aparente de Estados Unidos, 112 millones de toneladas[1]. La industria mundial cuenta con una capacidad de producción de 700 millones de toneladas, de las cuales 400 son de la industria china. En Europa se han cerrado varias plantas siderúrgicas, con el consecuente impacto sobre el empleo y la misma China ha anunciado en días recientes que ajustará la capacidad de producción entre 100 y 150 millones de toneladas anuales.

Ante las circunstancias del mercado, las Economías de Estados Unidos, Europa e India han tomado medidas de restricción al comercio como la aplicación de medidas anti dumping, licencia previa, salvaguardias y precios mínimos de importación.

Los países latinoamericanos también tratan de proteger sus industrias locales y en Colombia las medidas tampoco se han hecho esperar: “El Ministerio de Comercio aprobó una medida antidumping definitiva contra el alambrón de acero de bajo carbono originario de China, la cual aplicará para las importaciones que tengan un precio inferior a USD 419/Ton FOB, durante los próximos 5 años”. Esta medida favorece a los principales productos de la oferta colombiana, que son los asociados a los aceros largos, productos laminados en caliente donde se encuentran las barras, varillas, angulos y perfiles cuyo destinos principal es la construcción de vivienda y serían más del 40% del valor la producción local.

Fuente: DANE, cálculos EA

En este entorno convulso, la producción nacional muestra indicadores diversos. Mientras la Muestra Mensual DANE reporta un crecimiento de la producción a lo largo de 2016, para un aumento del 3,1% en el primer semestre del año, las cifras de la ANDI registran un descenso del 5,5% de la producción en el mismo período del año.

Fuente: DANE.

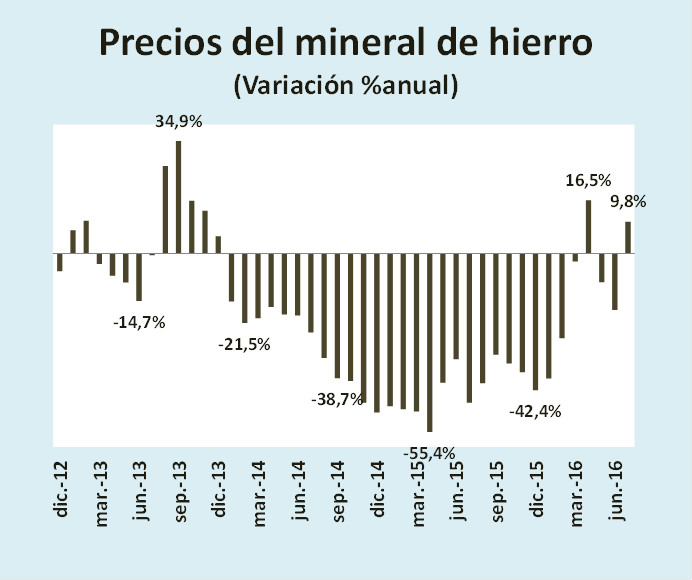

Los precios internacionales el mineral de hierro comienzan a registrar una leve mejora después de dos años y medio de ajuste continuo. Sin embargo, Alacero reporta una reducción del 1% del consumo de acero laminado en Colombia, tasa de todas formas menor a la de Brasil, Perú o Argentina, y en general a la de América Latina, mercado al cual las exportaciones chinas caen mientras crecen al resto del mundo[2][3]. La menor producción local y las cifras de importaciones confirman que el consumo del acero se contrae: en el primer semestre de 2016 las importaciones del sector de hierro y acero registraron un descenso del 3% anual y del 14% si se considera solamente el mes de junio.

Fuente: Indexmundi, Cálculos EA

En los últimos años, el consumo del acero en Colombia ha sido estimulado por el mayor volumen de construcción de vivienda, que pasó de 16 millones de m2 promedio anual entre 2008-2012 a 24 millones de metros entre 2013 y 2016. Sin embargo, los indicadores que permiten anticipar la actividad constructora y los resultados más recientes del PIB de la construcción muestran que la actividad constructora de vivienda ha iniciado una fase de ajuste y probablemente el volumen de obras será menor en los meses venideros.

Como alternativas de crecimiento, queda el efecto positivo que pueda tener la salvaguardia implementada desde mayo, la persistencia de una tasa de cambio devaluada que encarece la competencia, pero sobre todo, se espera la consolidación en la ejecución de los proyectos de infraestructura.

[1] http://www.canacero.org.mx/Es/assets/suplemento-siderurgia-2016.pdf

[2] https://issuu.com/infoacero/docs/infoacero08_acero_issuu/1

[3] http://www.alacero.org/es/page/prensa/noticias/america-latina-importaciones-de-acero-desde-china-en-enemar-2016-disminuyeron

- Está aquí:

-

Inicio

-

Wiki-Sectores

- Industria

- Todos

- Principales Indicadores

- Agropecuario

- Comercio Interior

- Comercio Exterior

- Construcción

- Empresas

- Gobierno

- Hotel/Restaur

- Industria

- Macro Economía

- Medio Ambiente

- Minería Energía

- Paises

- Prospectiva

- Pymes

- Regiones

- Servicios

- TICs

- Transporte

- Otros

- Mercados

Warning: Undefined array key 0 in /home/economia/public_html/modules/mod_xpertgallery/helper.php on line 42

Warning: Attempt to read property "category_route" on null in /home/economia/public_html/modules/mod_xpertgallery/helper.php on line 42

Warning: Undefined array key 0 in /home/economia/public_html/modules/mod_xpertgallery/helper.php on line 42

Warning: Attempt to read property "category_title" on null in /home/economia/public_html/modules/mod_xpertgallery/helper.php on line 42

- Por título

- Al azar