Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 4 de Nov. de 2021

Gobierno-Telecomunicaciones CRC - Octubre 2021. Revisión de los esquemas de remuneración móvil y del mercado minorista de voz saliente móvil.

Documento de alternativas regulatorias.

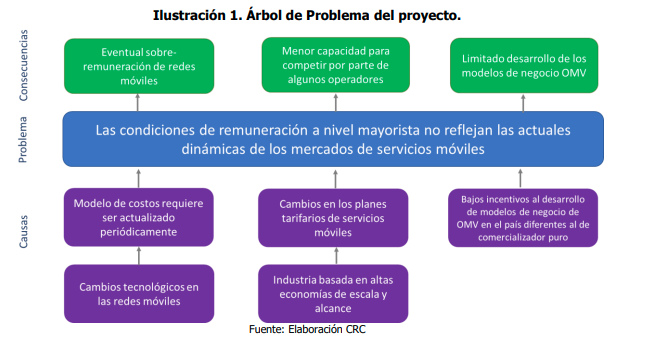

En boletines anteriores de este sector comentamos el primer documento de alternativas regulatorias a la remuneración de servicios móviles. En particular, el problema identificado se aprecia en este diagrama en el cual se planteaba una sobre-remuneración de las redes móviles, la menor capacidad para competir por parte de algunos operadores y el imitado desarrollo de los modelos de negocio OMV.

Este documento estuvo en comentarios en el tercer trimestre de este año, recibiendo observaciones de Avantel, Comcel, Etb, Movistar, Tigo, Wom, Virgin y Móvil Exito.

Sobre posición dominante

Tigo señala que el cargo de acceso que debe cobrar el operador con posición dominante (Claro) debe ser menor al de otras redes móviles, el establecimiento de cargos de acceso “asimétricos”, con el propósito de “equilibrar al menos el balance por la remuneración del acceso a redes móviles”.

En el mismo sentido Movistar señala que no es posible considerar que la existencia de dominancia de un operador, como falla de mercado declarada legalmente, no tenga impacto en la remuneración mayorista de las redes móviles. Explica que las economías de escala y alcance, los niveles de concentración medidos en sus tres principales dimensiones (tráfico, usuarios e ingresos) y los niveles de distribución de tráfico, son aspectos fundamentales para analizar, comprender y caracterizar las realidades de los mercados a intervenir, que deben ser considerados también dentro de los modelos de costos, como variables de corrección

Por otra parte, CLARO solicita reconocer el decaimiento de la dominancia establecida mediante Resolución CRT 2062 de 2009 así como eliminar las medidas particulares adoptadas respecto de dicho proveedor por que los supuestos de hecho que motivaron la declaratoria de dominancia de CLARO en el mercado “Voz Saliente Móvil” en el año 2009 ya no existen. Así pues, en su opinión, se debe levantar la dominancia en ese mercado y eliminar las medidas regulatorias particulares. Además, señala, el mercado “Voz Saliente Móvil” debe dejar de ser un mercado relevante susceptible de regulación ex ante.

La respuesta de la crc es que no es de la pertinencia de este documento adoptar medidas diferenciadas respecto de Claro y su situación en el mercado, mientras que al comentario de Claro responde que lo que busca el documento es identificar si el mercado de Voz Saliente Movil sigue siendo un mercado relevante.

Sobre observaciones relacionadas con terminación de llamadas

Movistar señala que bajo un esquema de pago simétrico de la interconexión, el operador dominante es receptor neto de pagos de interconexión contra los operadores del mercado. Propone modificar el esquema de remuneración de las redes móviles, a un esquema de Bill and Keep, que podría llevar a que, por este medio, se superen los efectos adversos que tienen las particulares condiciones competitivas sobre las infraestructuras y redes móviles, permitiendo un mayor y mejor desarrollo competitivo, y evitando que la concentración del mercado en sí misma, lleve a la captura de recursos por parte del operador dominante derivadas de las relaciones de interconexión con sus competidores. Explica que el bajar los costos de cargos de acceso se traduce en una menor tarifa minorista y menciona que esos costos se podrían trasladar a inversión para prestar mayores y mejores servicios.

Frente al comentario de MOVISTAR, debe tenerse en consideración que, dentro de las alternativas presentadas en este documento, en la sección 4.1. se incluye (i) eliminar las transferencias monetarias por concepto de cargos de acceso (Bill & Keep) y (ii) la aplicación de esta regla en un intervalo de la relación de interconexión. Sin embargo, debe recordarse que en esta etapa del AIN se someten a consideración de los interesados las diferentes alternativas que serán evaluadas y su efecto sobre los problemas o fallas identificadas.

Sobre las observaciones relacionadas con el acceso a la instalación esencial de RAN

Frente a los cambios tarifarios, CLARO afirma que es erróneo obtener conclusiones a partir de la comparación entre el IPROM y los cargos de RAN y señala que no se puede hablar de sobreremuneración cuando la conclusión se deriva de esa comparación. Adicionalmente, indica que la remuneración de RAN entre proveedores establecidos debe ser a tarifa negociada y que la tarifa máxima regulada debe restringirse únicamente, y con límite temporal, para operadores entrantes.CLARO sugiere que las tarifas de RAN partan del IPROM y se incrementen de forma inversamente proporcional al tráfico cursado, reconociendo los costos de oportunidad adicionales en que incurre el operador.

Tigo señala que el RAN debe considerarse como una herramienta que permite dar el acceso a zonas donde no es vieble económicas y operativamente desplegar infraestructura propia,y debe ser aplicado como un complemento a la cobertura. TIGO señala que la comparación de los ingresos por servicios de internet móvil de los OMV contra el valor por MB del servicio RAN para operadores entrantes no es adecuada, por cuanto la prestación del servicio de RAN requiere un modelo de inversión diferente al de acceso móvil,y la definición de su remuneración debe ser analizada en forma independiente e incluir todos los costos de modernización y amplliación.

Movista señMOVISTAR señala que el mercado de acceso mayorista RAN no debe ser sujeto a nuevas medidas hasta tanto se analicen los efectos que sobre este tienen las intervenciones recientes3 ,que como es evidente, tienen impacto e incidencia sobre las tarifas de los servicios y sobre sus dinámicas de uso y desarrollo concurrencial. Menciona la pertinencia de establecer “tarifas diferenciales y/o reguladas para el Roaming Automático Nacional (RAN) sólo para el dominante o en aquellos lugares donde exista un operador de última instancia, es decir que sólo él cuente con red de acceso móvil”.

CRC responde que el modelo de acceso a RAN y OMV pertenecen al mismo mercado relevante mayorista, puesto que ambos permiten que un proveedor de redes y servicios pueda prestar el servicio de acceso a redes móviles. Pero señala también que la regulación debe proveer condiciones para corregir los incentivos que pueden tener los operadores de imponer precios por encima de costos eficientes, así como también para promover la inversión en el sector. Que la revisión del modelo RAN se realizó desde 2017 terminando en una resolución de 2021 donde solo se modificó el ámbito de aplicación de la tarifa regulada para operadores establecidos.

No obstante se debe tener en cuenta que, dentro del alcance del presente proyecto, se considera el proceso de actualización del modelo de costos “Empresa Eficiente Móvil” de 2016 y que dicho proceso deriva inevitablemente en nuevas alternativas regulatorias para solucionar la problemática identificada. Por tanto, dado que en materia de remuneración no se realizaron cambios y que han surgido nuevas alternativas, se estima pertinente por parte de la CRC revisar esas potenciales soluciones.

Sobre las observaciones relacionadas con el régimen de los OMV

Tigo señala que el bajo desarrollo de los OMV no se debe a los esquemas regulatorios de remuneración, sino a “la misma concentración del mercado y a una regulación que tendió a reglamentar todo el negocio, imponiendo barreras al desarrollo de nuevos negocios”. Es por lo anterior que, según TIGO, el bajo desarrollo de los OMV no debe ser un tema para tratar en el presente proyecto y, en esa medida, el mismo debe ser abordado de manera independiente.

Tanto Claro como Movistar señalan que en el país los OMV pueden operar exitosamente, con cuatro de ellos alojados por Movistar y tienendiferentes diseños y elementos de red, por lo cual no ven necesaria regulación en este sentido.

MOVISTAR subraya que, en materia tarifaria, la tendencia mayoritaria internacionalmente es de no intervenir el mercado de OMV y dejar su desarrollo a la libre competencia y a los principios regulatorios generales de no discriminación, así como a la acción ex post de las autoridades de competencia nacionale

MÓVIL ÉXITO indica que se debe considerar que, para el caso de la Operación Móvil Virtual, uno de los principales costos es la integración de las plataformas de tasación y cobro con la red del OMR, así como los costos mensuales que se deben pagar a los proveedores de dichas plataformas. En esta línea, señala que los altos costos y el tiempo que toma la integración, hace que en Colombia existan muy pocos facilitadores de red o MVNE, y los que existen, tengan unos altos costos mensuales que debe asumir el OMV, generalmente en dólares.

La CRC señala que sobre el comentario de MÓVIL ÉXITO de incluir dentro de los análisis para las condiciones de remuneración a los MVNE y que se desarrollen más estos modelos de negocio, es de mencionar que el propósito de la presente iniciativa es analizar las condiciones con las que se remuneran las redes de los operadores móviles de red, dentro de lo cual se revisarán tanto los costos en los que incurren estos para prestar los servicios, como los elementos que va a remunerar el OMV según sus necesidades para la prestación de sus servicios.

Propuesta de remuneración a operadores.

La conclusión de la CRC después de las observaciones y comentarios es que no se requieren cambios y el arbol del problema continúa sin cambios. Propone entonces distintas alternativas reuglatorias para la remuneración de las redes móviles en los segmento de la terminación de llamadas y SMS en redes móviles, la remuneración por el acceso a Roaming Automático Nacional – RAN, remuneración por parte proveedores establecidos y entrantes por el acceso RAN para la provisión del servicio de voz y datos móviles.

Planteando varias alternativas en cada caso, se envía el documento a consulta de los operadores para definir el esquema de regulación pertinente, preguntando por la pertinencia de las alternativas presentadas para la remuneración dela terminación de llamadas en redes móviles y la remuneración por el acceso a RAN, si adicionaría una nueva alternativa o descartaría otra alternativa.

https://www.crcom.gov.co/uploads/images/files/Documento%20de%20alternativas%20regulatorias%20proyecto%20Revisi%C3%B3n%20de%20los%20esquemas%20de%20remuneraci%C3%B3n%20m%C3%B3vil%20y%20del%20mercado%20minorista%20de%20Voz%20Saliente%20M%C3%B3vil.pdf

Mié. 3 de Nov. de 2021

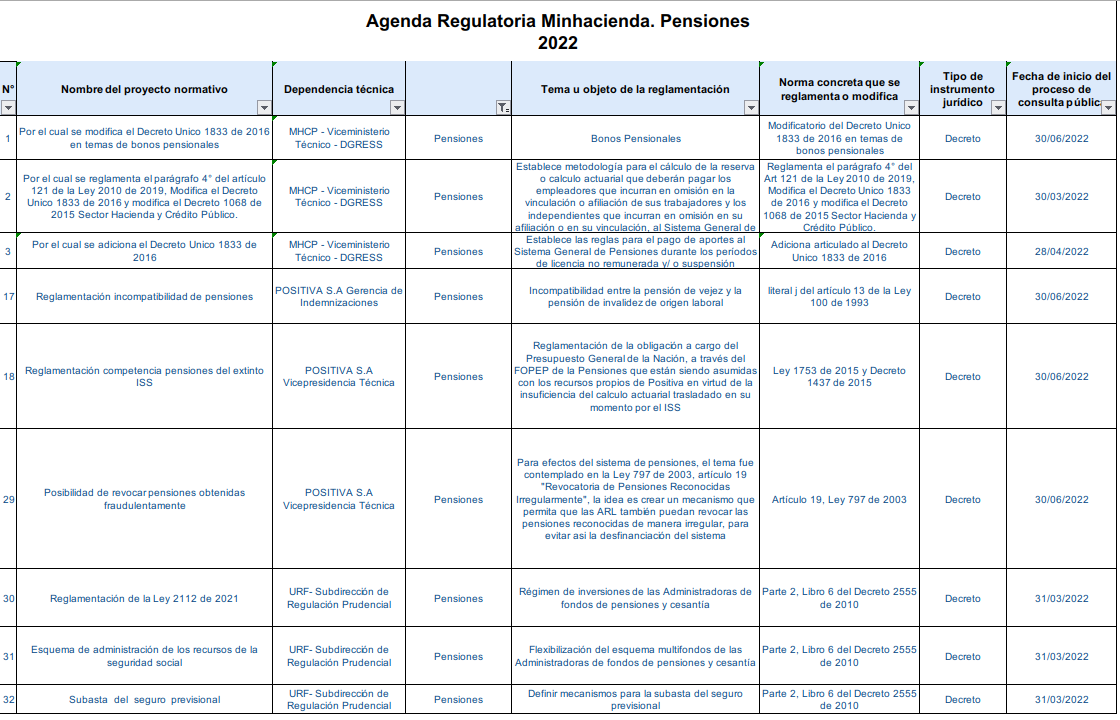

Gobierno – Hacienda. Agenda regulatoria 2022. Pensiones

La agenda regulatoria del Minhacienda tiene un énfasis particular en el tema pensional, con 9 proyectos de decreto que contemplan cambios en el régimen de inversiones de las administradoras de fondos de pensiones y cesantías, la flexibilización del esquema multifondos de las Administradoras de fondos de pensiones y cesantía y la definición de mecanismos para la subasta del seguro previsional.

Se desarrollará la normativa sobre la incompatibilidad entre la pensión de vejez e invalidez de origen laboral, las reglas para el pago de pensiones durante las licencias no remuneradas o suspension temporal y varios decretos orientados a fortalecer el recaudo y cotizaciones pensionales, entre los que se cuentan la elaboración de una metodología para el cálculo actuarial que deberán pagar los empleadores e independientes en caso de omisión de afiliación de trabajadores o como independientes al sistema de pensiones.

Se contempla también la reglamentación de la obligación a cargo del Presupuesto General de la Nación, a través del FOPEP de la Pensiones que están siendo asumidas con los recursos propios de Positiva en virtud de la insuficiencia del calculo actuarial trasladado en su momento por el ISS. Para efectos del sistema de pensiones, el tema fue contemplado en la Ley 797 de 2003, artículo 19 "Revocatoria de Pensiones Reconocidas Irregularmente", la idea es crear un mecanismo que permita que las ARL también puedan revocar las pensiones reconocidas de manera irregular, para evitar así la desfinanciación del sistema.

En el siguiente cuadro se presentan las fechas previstas y otros detalles de las normativas mencionadas.

Se anexa cuadro.

Mar. 2 de Nov. de 2021

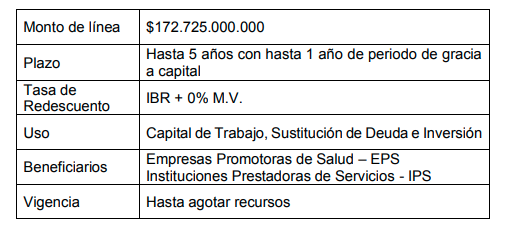

Gobierno – Hacienda-Salud. Proyecto de decreto para la creación de una línea de redescuento con tasa compensada de la Financiera de Desarrollo Territorial, S.A. -Findeter destinada a irrigar recursos de capital de trabajo, sustitución de deudas e inversión a las IPS y EPS del Sector Salud, lo cual les permitirá continuar con la prestación del servicio de salud y mitigar los efectos de la pandemia originada por el COVID – 19.

En sus consideraciones el proyecto de decreto señala que la pandemia ha generado una presión sobre los servicios de salud que implicó para las EPS e IPS la afectación de su capacidad financiera en cuanto a la necesidad de destinar recursos para atender distintas actividades durante la emergencia sanitaria dirigidas a ampliar la oferta de servicios de salud, lo cual tiene incidencia sobre prestación adecuada y oportuna de los servicios.

Entre esas dificultades se encuentra la que presenta el Régimen Subsidiado, por la existencia de pasivos a cargo de las Entidades Territoriales por la prestación de servicios a la población pobre no asegurada no incluida en el Plan de Beneficios en Salud, y el Régimen contributivo, debido a los pasivos que tienen Entidades Promotoras de Salud (EPS) con las Instituciones Prestadoras de Salud (IPS) por concepto de servicios con y sin cobertura en el Plan de Beneficios en Salud y la liquidación de diferentes EPS que han ocasionado el no pago de la prestación de servicios en varias regiones del país.

Que para continuar con la prestación de los servicios de salud dentro de los estándares de calidad y oportunidad adecuados durante la emergencia sanitaria, las EPS e IPS deben contar con la posibilidad de obtener recursos del sistema financiero para ser destinados a diferentes usos tales como inversión, capital de trabajo y sustitución de deuda, lo cual les permitirá fortalecer su capacidad financiera y realizar las inversiones correspondientes dirigidas a continuar desarrollando las distintas actividades a su cargo para la debida atención de la población colombiana.

Que en el marco de la ejecución de la línea de crédito con tasa compensada Salud Liquidez Tramo 5, el Ministerio de Salud y Protección Social expidió en 2021 Certificados de Potencial Beneficiarios por más de $260 mil millones de pesos; sin embargo, para atender esta demanda solo se contó con un saldo disponible de $43.800 millones de pesos quedando una demanda sin atender de más de $210.000 millones de pesos.

Que se establece que Findeter tiene autorizadas operaciones de descuento de créditosa las entidades descentralizadas, las áreas metropolitanas, alas asociaciones de municipios y otros a los que se refiere el decreto ley 1333 de 1986. También establece que puede redescontar créditos a entidades públicas del orden nacional, a los entes territoriales, a entidades de derecho privado y patrimonios autónomos.

Que en el prespuesto de 2020 se asignaron a Findeter 224 mil millones para operaciones de redescuento para proyectos de inversión y que de estos recursos existe un saldo por ejecutar de 16 mil 600 millones.

En su parte resolutiva establece:

La creación de una línea de redescuento en pesos con tasa compensada destinada a rrigar recursos de capital de trabajo, sustitución de deudas e inversión a las IPS y EPS del Sector Salud, lo cual les permitirá continuar con la prestación del servicio de salud y mitigar los efectos de la pandemia originada por el COVID – 19.

Esta línea de redescuento con tasa compensada se podrá otorgar hasta por un monto de 172 mil millones de pesos y estará vigente hasta cuando se agoten los recursos. Estos recursos provendrán de las apropiaciones del PGN. Las condiciones financieras son:

Podrán ser beneficiarios de la línea de redescuento con tasa compensada de que trata el presente decreto, las Empresas Promotoras de Salud - EPS e Instituciones Prestadoras de Salud -IPS

Los créditos y montos máximos se aprobarán a cada beneficiario de conformidad con los criterios y requisitos aprobados por la Junta Directiva de la Financiera de Desarrollo Territorial S.A., –Findeter, así como el Reglamento para Operaciones de Redescuento de Findeter.

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mié. 3 de Nov. de 2021

Gobierno – Hacienda. Agenda regulatoria 2022. Financiero, Asegurador, tributario y Otros

En el tema financiero y asegurador, se tiene previsto promulgar el marco regulatorio de convergencia a la Directiva de Solvencia II en el mercado asegurador colombiano y el marco normativo sobre información financiera y contable relevante y fidedigna de los contratos de seguros, la ampliación del plazo y monto de las líneas de crédito de redescuento con tasa compensada para el financiamiento de las regiones en infraestructura y proyectos de Agua Potable y Saneamiento Básico. Adicionalmente está la actualización de los estatutos de Finagro y cambios en la actualización estructura del Fondo Nacional del Ahorro.

Se anexa cuadro.

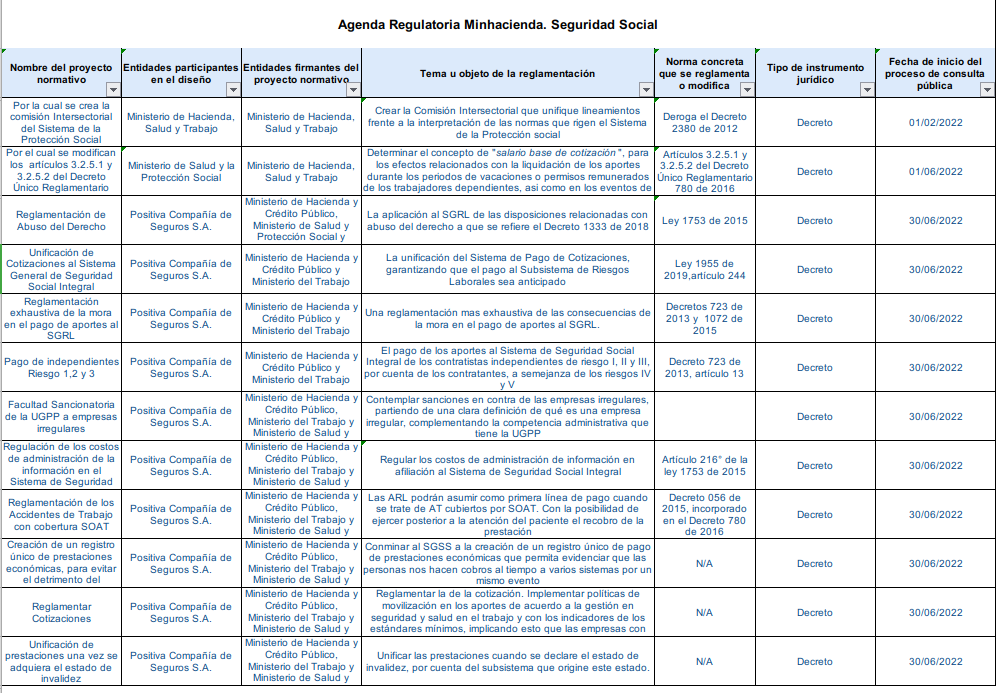

Seguridad Social

El tema de seguridad social sería el de mayor dinámica en la agenda regulatoria del Minhacienda en 2022. Las regulatorias planteadas abarcan la creación de una comisión Intersectorial que unifique lineamientos frente a la interpretación de las normas que rigen el Sistema de la Protección social, determinar el concepto de "salario base de cotización", en los casos de liquidación de vacaciones o permisos remunerados , huelga o suspensión de contrato laboral, la aplicación al SGRL de las disposiciones relacionadas con abuso del derecho, la unificación del Sistema de Pago de Cotizaciones, garantizando que el pago al Subsistema de Riesgos Laborales sea anticipado, una reglamentación mas exhaustiva de las consecuencias de la mora en el pago de aportes al SGRL.

La regulación se orienta principalmente al fortalecimiento de las capacidades normativas de las ARL frente a varios temas, como el pago de los aportes al Sistema de Seguridad Social Integral de los contratistas independientes de riesgo I, II y III, por cuenta de los contratantes, a semejanza de los riesgos IV y V, las sanciones a empresas irregulares, partiendo de una definición de este concepto, regular los costos de administración de información en afiliación al Sistema de Seguridad Social Integral.

También se desarrollará normativa donde las ARL podrán asumir como primera línea de pago cuando se trate de AT cubiertos por SOAT.

Con la posibilidad de ejercer posterior a la atención del paciente el recobro de la prestación, conminar al SGSS a la creación de un registro único de pago de prestaciones económicas que permita evidenciar que las personas nos hacen cobros al tiempo a varios sistemas por un mismo evento.

Reglamentar la de la cotización. Implementar políticas de movilización en los aportes de acuerdo a la gestión en seguridad y salud en el trabajo y con los indicadores de los estándares mínimos, implicando esto que las empresas con menos siniestralidad aporten menos que las empresas con mayor siniestralidad, esto bajo la vigilancia delegada de las ARL.

Finalmente, se propone unificar las prestaciones cuando se declare el estado de invalidez, por cuenta del subsistema que origine este estado.

Se anexa cuadro.

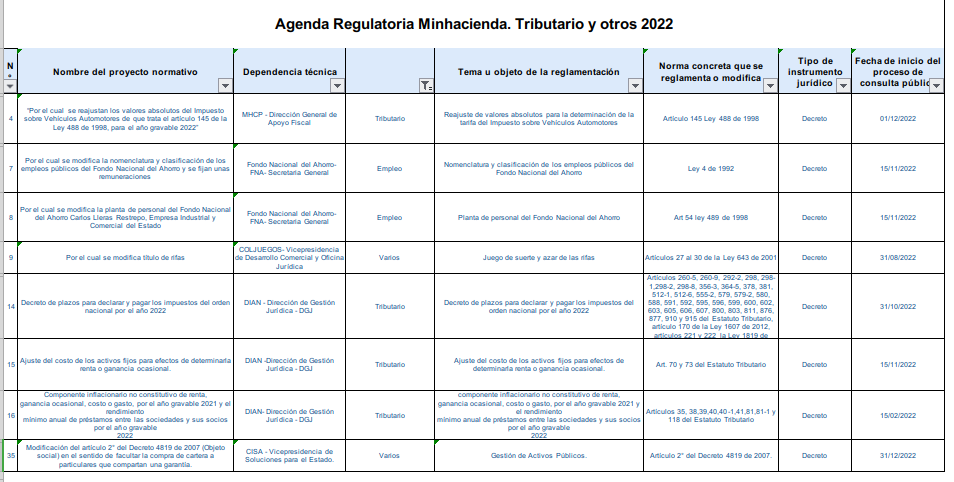

Tributario y otros

En el tema tributario se tiene previsto promulgar normativa asociada al reajuste de valores absolutos para la determinación de la tarifa del Impuesto sobre Vehículos Automotores, el decreto de plazos para declarar y pagar los impuestos del orden nacional por el año 2022 (ya se publicó primer borrador en nuestro boletín normativo de la semana pasada), el ajuste del costo de los activos fijos para efectos de determinar la renta o ganancia ocasional, el "componente inflacionario no constitutivo de renta, ganancia ocasional, costo o gasto, por el año gravable 2021 y el rendimiento mínimo anual de préstamos entre las sociedades y sus socios por el año gravable 2022.

Se establece la nomenclatura y clasificación de los empleos públicos del Fondo Nacional del Ahorro, la planta de personal del Fondo Nacional del Ahorro, el juego de suerte y azar de las rifas y la gestión de Activos Públicos.

Se anexa cuadro.