Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

favor dar click en la semana deseada:

May.24-May.27 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de May. de 2021

Gobierno-Desafíos para generar estabilidad social y económica. Audiencia Pública en el Congreso de la República 25 de Mayo. Presentación Ministro de Hacienda, Juan Manuel Restrepo. Foro Económico Conjunto.

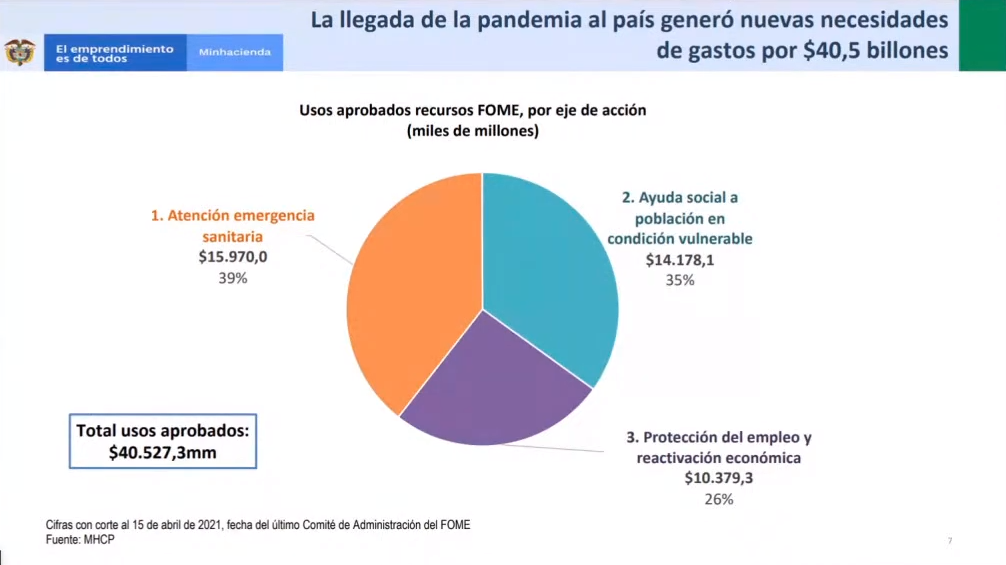

La atención de la pandemia representó necesidades nuevas de gasto por 40,5 billones de pesos más los recursos asignados para programas como el aplazamiento del pago de impuestos y la creación de un esquema de garantías de crédito, recursos que en conjunto representaron el 11% del PIB.

El 2020 significó un incremento del déficit fiscal, una diferencia entre ingresos y gastos que representaba el 2,5% en 2019, para 2020 representa el 7,8%, tres veces la diferencia entre ingresos y gastos, un cambio sustancial realizado para solventar estos gastos.

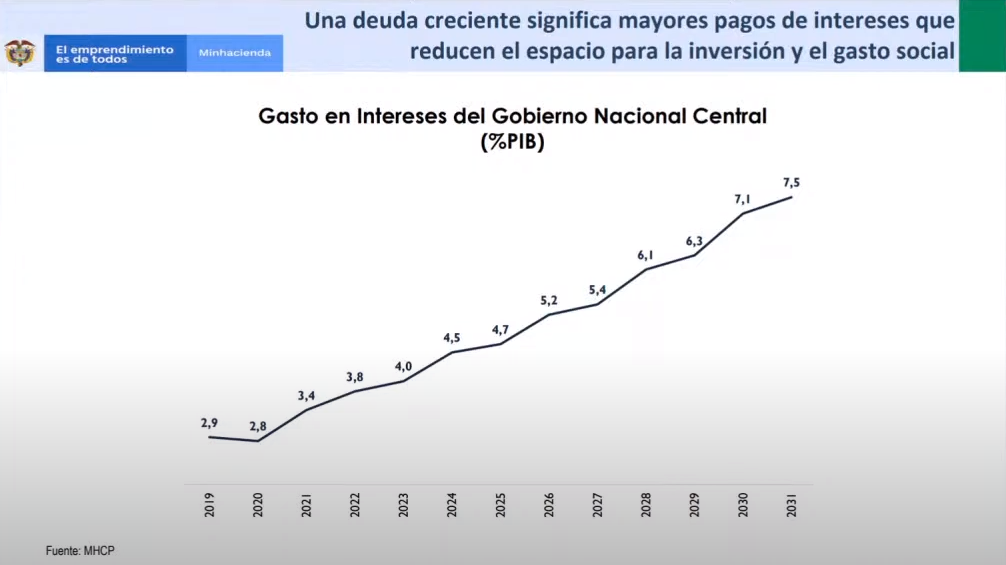

Entonces el gobierno tiene endeudarse lo que equivalió pasar del 50% al 65% en la deuda bruta del Gobierno Nacional Central. El gasto en servicios de la deuda y en particular de intereses pasaría a representar, del del 2,8% del PIB en 2020 al 7,5% del PIB en 2030.

Otra de las circunstancias que se suma es la caída en el recaudo. Si se proyecta lo que se dejará de recibir en los próximos años y se trae a valor presente suma 119 billones de pesos, este es el costo en términos de recaudo.

Convergen entonces un aumento del gasto, una caída del recaudo y un incremento en el endeudamiento público.

De no hacer nada el nivel de deuda bruta del gobierno seguiría creciendo. En la medida en que tiene que pagar más intereses con más deuda y más servicio de la deuda, si esto continúa sin hacer nada, es que seguiría creciendo sin control. Por que habría que cubrir deuda con más deuda en términos absolutos y relativos al PIB. En la medida que el gobierno se endeude más y pague más intereses le quita espacio al presupuesto nacional para gastos sociales y de inversión.

Cómo enfrentar esto? Teniendo en cuenta la responsabilidad del estado y ciudadanos.

Entones la protección a los más vulnerables y la sostenibilidad de las finanzas son los desafíos. Actualmente 3 millones de familias vulnerables reciben el ingreso solidario, programa que termina en junio de este año. Trabajando en equipo se requiere dar una respuesta a estas personas para que haya continuidad a estos recursos pues se requiere responder socialmente. Con esta inversión se evitó un aumento de la pobreza en 2,6 puntos porcentuales y de la pobreza extrema en 3,7 pp.

En el PAEF se recibieron 930 mil solicitudes logrando proteger 4.1 millones de empleos y destinando 6,8 billones de pesos. Al inicio de la pandemia se perdieron 6,5 millones de empleos, hoy estamos en 1,5 millones.

Para dar respuesta a estudiantes de la educación superior y madres cabeza de familia, las pymes y los informales, se necesitan encontrar fuentes de recursos para generar posiblidades de respuesta.

En las familias los problemas de deuda se resuelven con más ingresos igual es necesario en el Estado. El compromiso del estado es intensificar esfuerzos para demostrar que como gobierno central se está comprometido en la reducción de gastos de funcionamiento, partidas que no se van a utilizar con un programa de austeridad permanente.

Se repriorizó el gasto de adquisición de aviones por 0,5 billones al soporte en educación superior. Hay compromiso de la idea de austeridad en el gasto se tiene que lograr avanzar en 1,8 billones de pesos anualmente, para que en adelante se tengan recursos.

En segundo lugar se requiere luchar contra la evasión fiscal. Anualmente se tiene un compromiso de mayor recaudo del 1,1% del PIB por cuenta de lucha contra la evasión, se ha logrado aumentar el recaudo de este año en casi un 10%. Hay compromiso de lucha contra la evasión en la DIAN con nuevos mecanismos como la facturación del impuesto de renta, con métodos inductivos de recaudo, la georeferenciación en venta de activos y luchar contra la evasión fiscal. Se busca un esfuerzo cercano a 3 billones de pesos en lucha contra la evasión.

Hay que buscar otras fuentes, estando dispuestos empresas y personas pudientes por que interesa el país y la necesidad de atender las demandas sociales.

Compromisos del gobierno central, de DIAN en reducir evasión y sectores pudientes por contribuir a este propósito social. La propuesta de gasto social con financiación sostenible debe ser una que salga de los que más pueden y llegue donde los mas vulnerables sin afectar a la clase media por lo que no se va a tocar el IVA ni la base del impuesto de renta y se debe ser cuidadoso del tema de las pensiones.

Por esta razón la invitación es a que se haga un debate propositivo con compromiso con los más vulnerables y con sentido de urgencia por que los programas sociales no dan espera, los de ingreso solidario, de subsidio a la nómina en los mipyme, los de apoyo al empleo juvenil de apoyo a los informales son urgentes y necesarios.

Costaría mucho mas no hacer nada en este momento, el reclamo continuaría de no tener las fuentes. El mundo y los mercados están pendientes de las decisiones del país en este momento.

Es importante que las fuentes de financiación-ingreso que surjan de este proceso perduren en el tiempo, sean sostenibles. Es importante señalar que lo anterior sería una prenda de garantía para la estabilidad económica y social generando las condiciones para el mayor crecimiento de la economía.

Se quiere presentar una propuesta al país para lograr la sostenibilidad fiscal de mediano plazo y la sostenibilidad social y el crecimiento económico.

https://www.youtube.com/watch?v=_9OxZjUqMoQ

Mié. 26 de May. de 2021

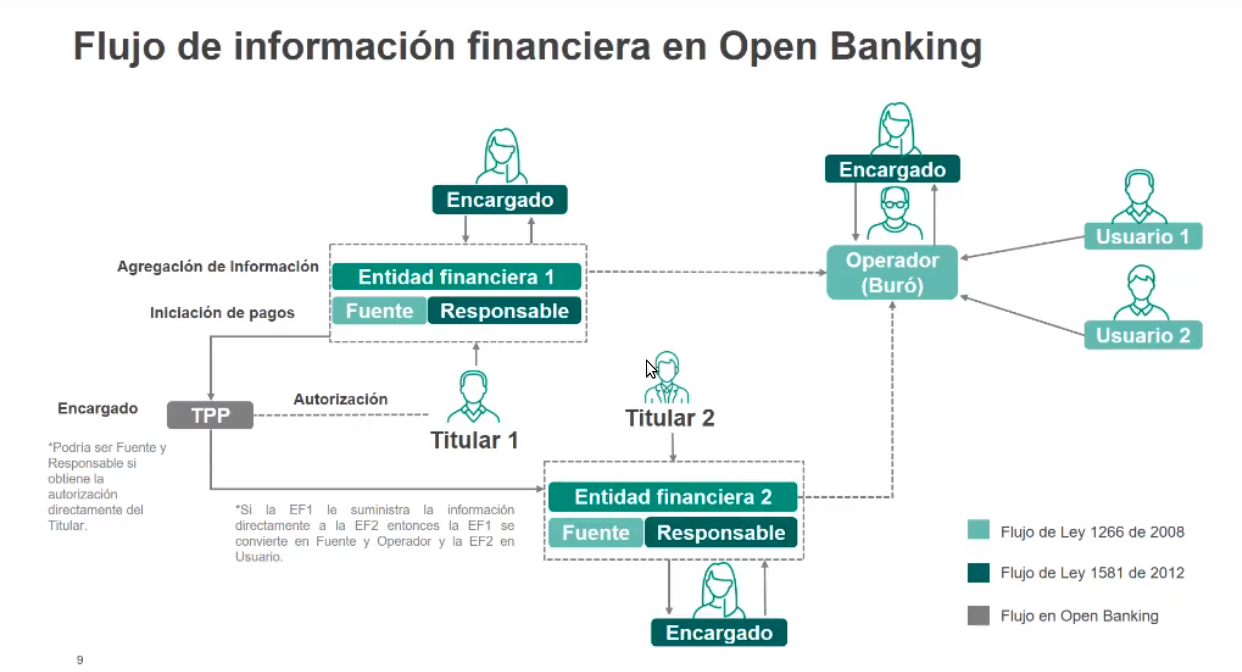

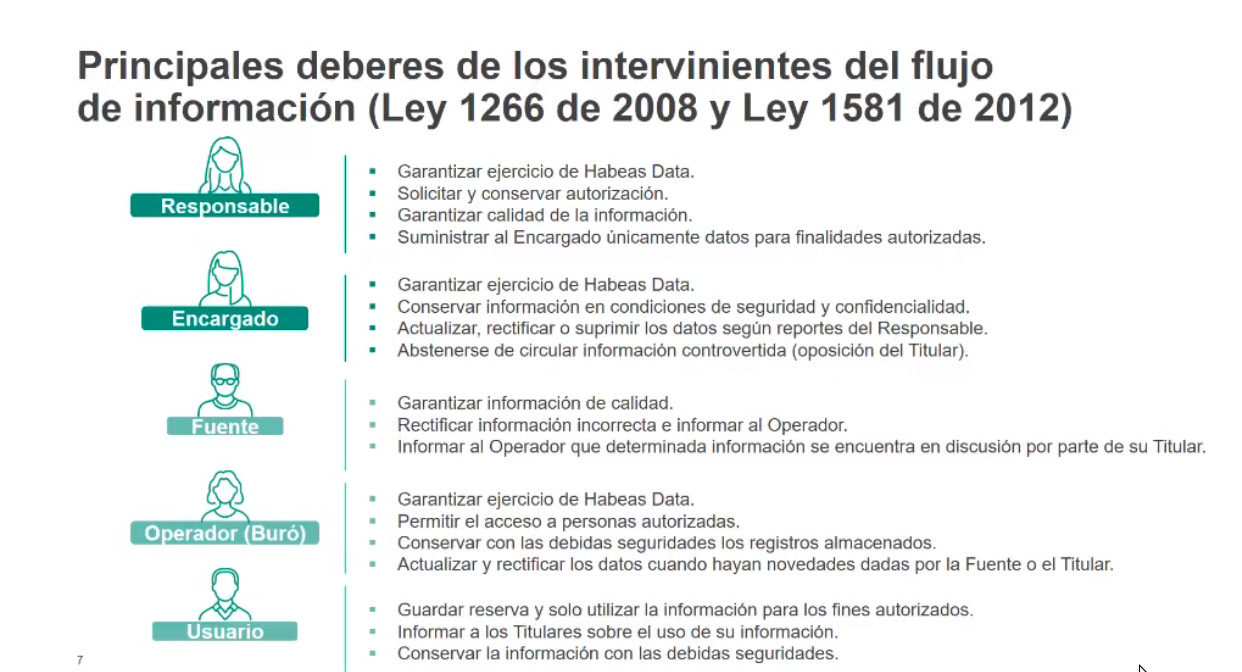

Contexto Normativo. Gobierno-Regulación Financiera Open Banking (1). Parámetros para discusión en régimen regulatorio aplicable, tipos de datos suceptibles de tratamiento en la Banca abierta, deberes de los intervinientes, flujo de información de datos. Con plazo para comentarios a la URF hasta el 4 de junio de 2021 a los correos ; y

1. Propósito de la regulación

Los objetivos de esta regulación son cuatro: promoción d ella competencia, el aumento del bienestar del consumidor, tres la inclusión financiera y la seguridad jurídica. La regulaciones deben tener un efecto pro-competitivo y priorizar la aproximación que genera este resultado de mayor competencia. Esto por que la competencia favorece el precio, la calidad, la oportunidad y la innovación de productos y procesos y alternativas de productos y la menor presencia de barreas a la entrada. Finalmente la seguridad jurídica que reduzca las zonas grisis, aumente la confiabilidad, la transparencia, de claridad a todos los jugadores frente a las normas.

El marco normativo reseña tres leyes de soporte. La ley 1266 de 2008, la ley 1581 de 2012 y la ley 1712 de 2014. Mientras la ley 1266 se limita al dato financiero, la 1581 amplia el espectro a los demás datos. La tercera garantiza al ciudadano recopilar cualquier información que sobre él se tenga en cualquier entidad pública.

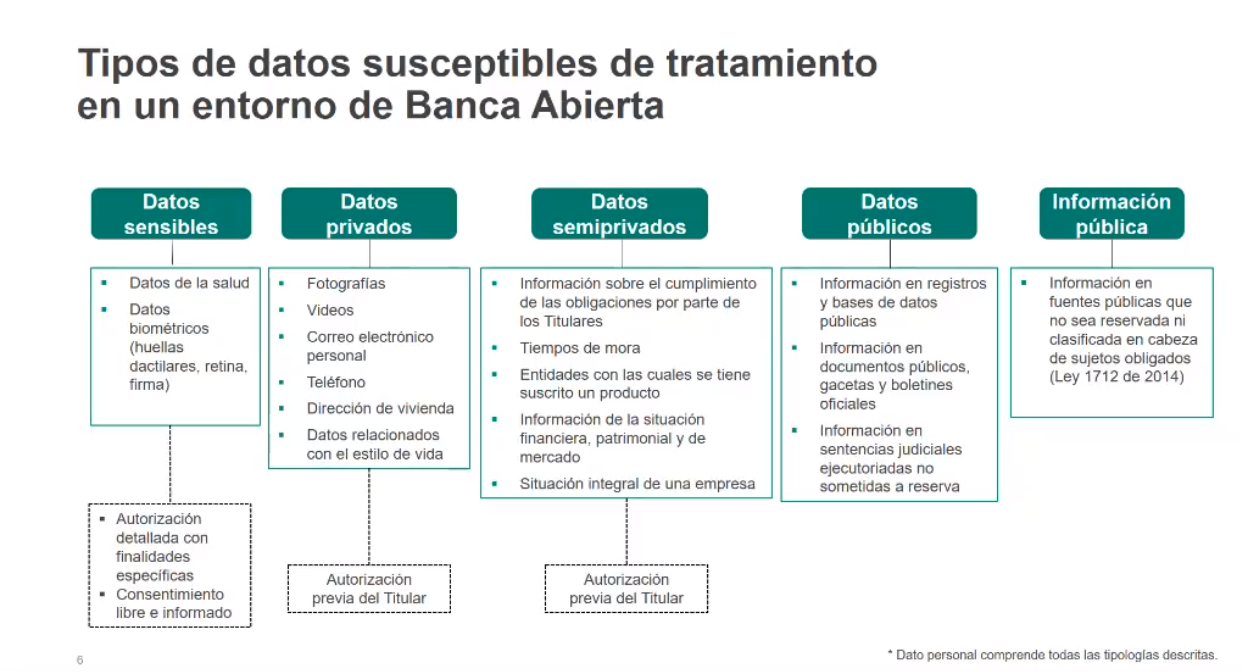

El dato personal puede estar en cualquiera de las siguientes cinco categorías. Se derivan cinco categorías de datos susceptibles en un entorno de banca abierta. Hay que pensar que naturaleza tiene el dato que transita de una entidad a otra, de una entidad al usuario, de un banco a otro, etc:

Los datos sensibles son la categoría mas alta y restringida de los datos, la más privada y son los de salud y los biométricos, con la circulación más restringida y requiere una autorización detallada y el consentimiento libre e informado.

La segunda, los datos privados, es menos fuerte la protección pero igual esta muy protegido y solo pueden circular con autorización del titular, datos relacionados con el estilo de vida.

La tercera categoría de datos semiprivados fue creada pensando en que tuviera menos restricción os datos privados pero en la práctica no es así por que requiere autorización previa del titular. El dato semiprivado es un dato que le interesa a la comunidad conocer, es de interés colectivo, el titular no tiene el pleno control del dato. Tiene cierto deber de permitir el acceso a terceros.

La cuarta categoría es el dato público, que no requiere autorización del titular para su tratamiento, aunque debe cumplir con algunas premisas. Corresponde a la información en registros y bases de datos públicas, documentos públicos, gacetas y boletines oficiales e información de sentencias judiciales ejecutoriadas no sometidas a reserva.

La quinta es la información pública es parecida a los datos públicos pero tiene diferencias.

Flujos de información

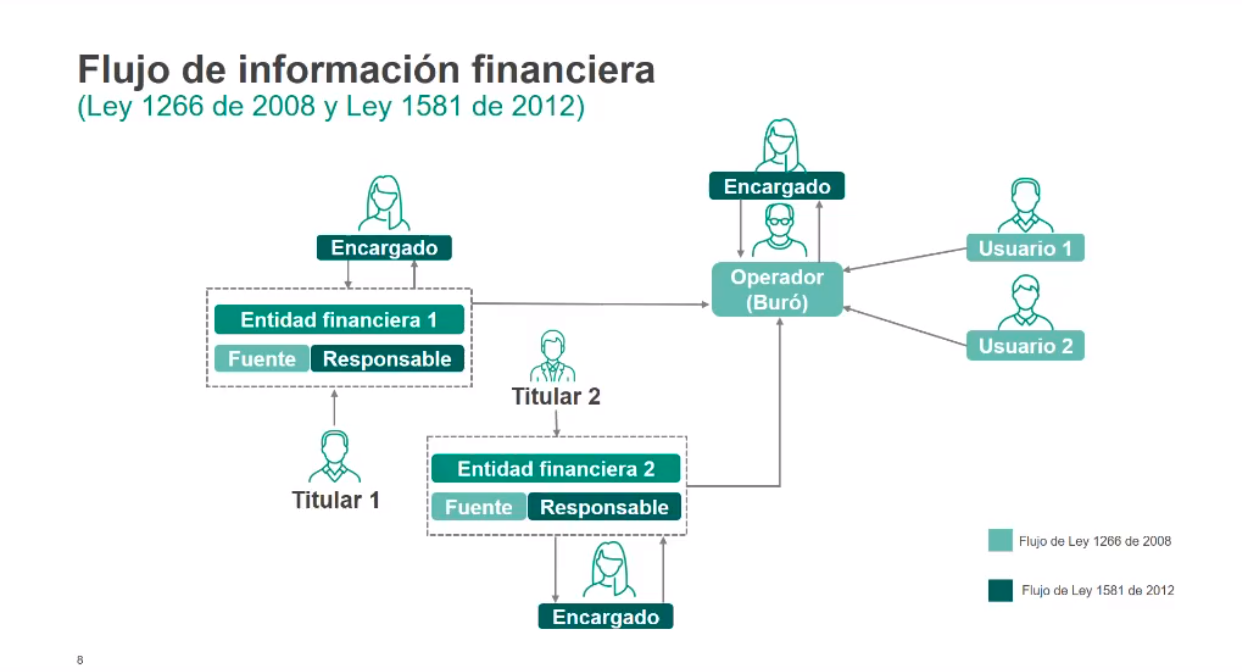

El titular 1 le entrega el dato semiprivado al la entidad financiera 1 quien la remite al operador (buró de crédito) la cual se remite al encargado (por encargo tiene acceso a la información del titular 1 pero no tiene usuarios como si el operador), encargado recibe la información para producir un tipo de valor agregado de la información y la devuelve al operador. El operador (buró de crédito) si puede tener usuarios que son las mismas entidades financieras que fungen de responsables. El banco A puede ser fuente o responsable terminando siendo usuario de un operador por que entrega pero también accede a la información.

Los ejemplos anteriores son de acuerdo a las leyes 1267 y 1581.

En siguiente diagrama se observa el flujo en el caso de Open Banking , donde el titular 1 le da una autorización a un TPP ara que este permita el acceso de su información a la entidad financiera 1 convirtiendo al TPP en fuente y responsable de la información.

Si la entidad financiera 1 le suministra la información directamente a la entidad financiera 2, lo cual es permitido la entidad financiera 1 se convierte en operador y la 2 en usuario. Cada quien puede asumir roles diferentes. La estructura del régimen de protección de datos en la manera como designa los agentes en el entorno es perfectamente adaptable a cual quier estructura que se invente para Open Banking sin mayores problemas. Es una estructura flexible que si se crean figuras estas tendrían con el vestido de una de las categorías de la ley de protección de datos: usuario, encargado, fuente, responsable, operador, etc.

Cuando se esté en la construcción de la regulación se habrá de ser consciente de que cada jugador deberá ser consciente y deberá asumir obligaciones que ya están en las normas mencionadas.

https://www.facebook.com/watch/?v=896011854294993

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de May. de 2021

Gobierno-Desafíos para generar estabilidad social y económica. Audiencia Pública en el Congreso de la República 25 de Mayo. Presentación director general de Impuestos -DIAN- Lisandro Junco. Foro Económico Conjunto

En 2020 se modificó el calendario tributario en obligaciones sustanciales y formales como información exógena para hacer parte del régimen tributario especial.

El régimen simple ha generado un boom de informales que se están pasando a la formalidad, lo que ha significado medio billón de pesos en recaudo con herramientas más sencillas para el empresario. Hoy hay 600 mil empresarios facturando electrónicamente (Radian) con la posibilidad de convirtir las facturas electrónicas como título valor.

Con el manejo de los datos se hicieron declaraciones sugeridas de impuesto a la renta llegando a 3 millones 95 mil ciudadanos lo que ha generado un crecimiento amplio de más de un millón de contribuyentes sin tocar las bases gravables del impuesto.

En 2020 se logró inmediatez en inyección de recursos con saldos a favor y devoluciones automáticas. Se cerró el año con 21 billones de pesos retornados a los empresarios a través de los saldos a favor y se lograron establecer facilidades de pago por 1,1 billones para más de 10 mil empresarios que siempre quisieron estar al día.

Se trabajó en una UCI para las empresas con el régimen de insolvencia abreviado del decreto ley 560 en conjunto con Supersociedades para que las empresas que no pudieran pagar a sus acreedores tuvieran incluso condonación de impuestos. Se continúa trabajando con Supersociedades.

La deducibilidad de contratación de los jóvenes en 120% del impuesto a la renta, con otros programas de beneficios de la economía naranja, para los artistas en las zonas ADN, en la economía colaborativa y divulgando todos los beneficios y deducibilidades en el impuesto a la renta. Finalmente se sigue persistiendo en las zonas especiales para que los empresarios puedan generar empleo y renta al 0% y el beneficio de renta exenta para el sector agropecuario.

Se cumplió en 2020 la meta de recaudo definida en el Marco Fiscal de Mediano plazo, lo que se logró por lucha contra la evasión elusión y lucha contra el contrabando.

Se sigue en 2021 con estrategias que buscan ayudarle a nuestros empresarios para las micro y pequeñas empresas. A través de un decreto firmado por el presidente de quitarle el 75% del anticipo del impuesto a la renta y transformarlo en un 0%. Los sectores mas afectados no tendrán que pagar anticipo de impuesto sobre la renta generando un mayor flujo de caja para poder mantener el empleo.

Se aplazó la implementación de la nómina electrónica, que debía instaurarse desde mayo 2021 para empresas con más de 250 empleo, se aplazó para septiembre, donde en octubre deberán reportar la nómina de septiembre.

Se amplió el plazo de información exógena. Los empresarios inician hoy hasta el mes de junio. Aunado a lo anterior se sigue persistiendo en las facilidades de pago para los empresarios.

Los empresarios que quieren solicitar saldos a favor, deben hacerlo y se aplazaron términos en aspectos cambiarios y tributarios. Los resultados de recaudo van muy bien y hay que recalcarlo, gracias al compromiso de empresarios y funcionarios con su gestión.

A corte de hoy en la tarea de recaudo por gestión de la DIAN van 5 billones que sumados a los 40 billones de los últimos dos años, la Dian no se ha detenido a pesar de la pandemia. La meta de recaudo para 2020 era de 167,5 billones de pesos, se ajustó de 144 billones por la pandemia, la DIAN logró un recaudo de 146 billones.

Frente a las necesidades del país, la DIAN dejó de recaudar 21 billones de pesos por el efecto a la pandemia, que ha venido devastando la economía.

La DIAN tiene que poner más recursos para financiar los programas sociales y se invita a todos los actores de la sociedad a la construcción de un proyecto de reforma tributaria.

https://www.youtube.com/watch?v=_9OxZjUqMoQ

Mié. 26 de May. de 2021

Gobierno-Regulación Financiera Open Banking (2). Parámetros para discusión en principios transversales y aplicación a Colombia de cambios en la normativa global en 2020, principio de responsabilidad demostrada (accountability), sugerencias de orden jurídico, ajustes institucionales en el régimen de protección de datos y aspectos de protección de datos relativos a la monetización. Con plazo para comentarios a la URF hasta el 4 de junio de 2021 a los correos ; y .

Principios transversales en el tratamiento de datos y cambios en la normativa global en 2020

Hay unos principios transversales en el tratamiento de datos personales como la veracidad, calidad e integridad, nadie puede procesar datos personales de terceros que no correspondan la verdad completa y actualizada. Otros como el consentimiento previo salvo datos públicos, el de transparencia en el habeas data como principio constitucional el derecho de acceso y la manera como un tercero trata mis datos. El de circulación restringida la regla es la restricción, ante la duda un dato personal no debe circular entre terceros, lo será menos en circunstancias como información públicas o autorización la circulación solo se restringe a quienes la persona autorizó. El principio de temporalidad indica que dato solo debe circular y debe mantenerse en un registro en la medida y tiempo que sea necesario para la finalidad. El principio de finalidad es que toda la información debe responder a un f in o un no fin.

Principio de responsabilidad demostrada (accountability)

El régimen europeo acaba de ser modificado después de más de 20 años de no modificarse. Hay un cambio mundial en el panorama de protección con un énfasis en la protección de los derechos de las personas a partir de sus datos personales.

Entre las dos cosas nuevas mas importantes son el principio de responsabilidad demostrada (accountablity) señala que cada quien tiene deberes y responsabilidades variables en función del tamaño de la organización, el tipo de datos que gestione No será lo mismo lo que se exija a una empresa pyme con una pequeña base de datos que una gran empresa que tiene millones de datos que se mueven diariamente muchos de ellos sensibles o privados. El tamaño de su responsabilidad varía por tamaño y circunstancias. Este pricnipio no existe en la legislación Colombiana con algo en el decreto 1074 de 2015, donde se establece el deber medidas apropiadas y efectivas y de que los participantes tengan una mirada desde la perspectiva de riesgos. Incorpora el concepto de riesgo en el análisis de protección de datos y la necesidad de implementar un programa de protección de datos personales para las empresas mas grandes, que también deberán implementar el oficial de protección de datos.

Varios de los actores de la Banca Abierta van a tener programas integrales de gestión d datos personales o instaurar la figura de protección de datos o van a tener que tener un sistema sofisticado de administración de riesgos de privacidad. El individuo tiene el principio de portabilidad, es el que tiene la llave principal para establecer que se puedan compartir sus datos.

El titular como tendencia moderna tiene mayor control sobre sus datos según el régimen europeo. Hay una tendencia generalizada a entender que el titular tiene mayor control sobre sus datos, a quien compartir y la manera como se comparten.

Este derecho no aplica a datos con valor agregado si un dato básico es asociado a data pública o privada menos puede hablarse de un derecho directo de portabilidad.

Sugerencias de orden jurídico y ajustes institucionales en el régimen de protección de datos

1. El punto de partida es la existencia de una nueva autorización del Titular. Si bien alguien pudo haber autorizado el uso de sus datos en años anteriores, como el Open Banking, debe darse por sentado que esta autorización es diferente ahora.

2.La regulación debe contener estándares mínimos técnicos que satisfagan el principio de seguridad y en general los cuatro principios señalados al inicio de este documento.

3.Debe referirse de forma expresa al principio de responsabilidad demostrada. Es muy importante hoy por que a pesar que hay legislación pero debe dejarse claro este principio.

4.Debe tener un enfoque por riesgos, siguiendo la tendencia europea (RGPD).

5. Debe instar la existencia de un Oficial de Protección de Datos (DP) en todos o algunos de los agentes que conforman el sistema de Open Banking.

6.Debe enfocarse como una regulación financiera y no de protección de datos (Reserva de Ley Estatutaria). Puede pasar de que si se da protagonismo desde la protección de datos cualquiera puede terminar teniendo un riesgo de inconstitucionalidad.

Aspectos de protección de datos relativos a la monetización

El titular de la información no es propietario (corte constitucional). El habeas data no tenía antes el papel que hoy tiene en el desarrollo constitucional que tiene hoy.

El principio de gratuidad está orientado al interés del titular: la consulta de información será gratuita una vez al mes por la ley 1266de 2008. El titular tiene derecho a acceder gratuitamente una vez al mes a la información en una base de datos. No hay referencia normativa expresa que riña contra la hipótesis de la monetización, sobre todo si la información contiene valor agregado. El enfoque apropiado no sería el traslado del dato de una entidad a otra lo que no implica monetización sino si se cruza con otras bases si es admitida la monetización.

https://www.facebook.com/watch/?v=896011854294993

Mar. 25 de May. de 2021

Gobierno – Hacienda. Propuestas en torno a una reforma fiscal realizadas en la última semana desde las universidades del país. Universidad Nacional. Seminario Economía Política de la reforma Fiscal, 12 de Mayo de 2021. Rosmery Quintero, presidente de Acopi.

En Acopi señalan que no conocieron el proyecto en su totalidad hasta que fue presentado al congreso. En el caso de las mipymes, se encuentran en grado alto de informalidad para las micro y las pequeñas y medinas en vulnerabilidad frente a los ciclos generados por el confinamiento.

Aunque en el proyecto de ley que se presentó al congreso había una tasa diferencial de renta progresiva con un componente con una tarifa muy beneficiosa para las mipymes que las favorecía, pero había una tasa anticipada para la tarifa del 10% de la tarifa, ose a 2,4% hasta de 500 millones y del 3% para cifras superiores al 500 millones

Hoy existe un alto nivel de incertidumbre por los ciclos de covid, quien va a asegurar el buen comportamiento de las empresas cuando no se ha podido reactivar todo el aparato productivo, se están haciendo muchos esfuerzos para mantener las plantas de personal e incluso recuperar empleo y se mandó un mal mensaje en torno al IVA, que tiene un comportamiento diferente entre cadenas productivas y no se puede generalizar pero como se habló incluso que iba a generar cambios en la canasta familiar así como el impacto en la clase media asalariada y personas naturales. Esto fue un gran error a pesar de la responsabilidad de general frente a la necesidad de recursos frente a la pandemia.

Sin embargo se vienen arrastrando situaciones de tiempo atrás que necesitan el cambio estructural, por que permanentemente Colombia necesita hacer tantas reformas tributarias, lo que afecta a las mipymes, siendo documentos muy complejos y cambios que por lo general que las mipymes que no tienen equipos de contabilidad y finanzas permanente que ayude a tomar las mejores decisiones

Las mipymes no logran beneficiarse de las exenciones por que las condiciones de acceso a estas son muy complejas de cumplir por las mipymes. Se señala el tema de la corrupción y hay oportunidades de mejora, basados en cambios como ejemplo como ajuste en gastos del estado se logra la gratuidad para la formación profesional y técnica.

Es una institucionalidad no tienen la representación equilibrada de todas las regiones, solicitando a las mipymes que están en entornos y ecosistemas diferentes en cada región. Cúando se habla de micro se incluyen microempresas que son de subsistencia.

Se requiere un repensar, cuando se toma en cuenta los jóvenes dicen que son en torno a educación y empleo. Si son la fuerza laboral del futuro, por que no focalizar los esfuerzos a temas mas estructurales que generen un capital humano con capacidades y autosuficiencia para el desarrollo sostenible.

Se comienzan a atender aspectos sociales que se amplían cada día se amplían más y termina el sector empresarial asumiendo. Hay posibilidades de mejora en aspectos sencillos como el interés moratorio del régimen sancionatorio, se pueden hacer el esfuerzo por el capital con una tasa moratoria que no sea tan alta.

https://www.youtube.com/watch?v=Gfkt5kUxw2o&t=21s

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de May. de 2021

Energía

26 de mayo de 2021

| Texto de la demanda que será estudiada hoy en Sala Plena de la Corte Constitucional sobre la sobretasa por consumo de energía |

Fondos

26 de mayo de 2021

| Conozca las nuevas decisiones del Consejo de Estado en materia de cesantías | Ámbito Jurídico |

Hidrocarburos

26 de mayo de 2021

Infraestructura

26 de mayo de 2021

| MinMinas dio a conocer las condiciones mínimas de estandarización y de mercado para la implementación de infraestructura de carga para vehículos eléctricos e híbridos enchufables |

Salud

26 de mayo de 2021

Servicios Financieros

26 de mayo de 2021

Telecomunicaciones

26 de mayo de 2021

| Superindustria ordena a Whatsapp cumplir con el estándar nacional de protección de datos | Ámbito Jurídico |

| CRC Detalle de la noticia |

Ampliación del plazo para remitir comentarios a la propuesta regulatoria que actualiza el Revisión del Régimen de Acceso, Uso e Interconexión

Mié. 26 de May. de 2021

Energía

25 de mayo de 2021

| CREG estableció medidas para el registro de agentes ante el Administrador del Sistema de Intercambio Comerciales (ASIC) y el Liquidador y Administrador de Cuentas (LAC) |

Gobierno

25 de mayo de 2021

Hidrocarburos

25 de mayo de 2021

| CREG publicó informe relativo al mecanismo para ajustar remuneración del GLP, según calidad |

Infraestructura

25 de mayo de 2021

| Concepto Colombia Compra Eficiente sobre la exigencia del requisito de experiencia en proyectos de construcción de acueductos y alcantarillados |

Salud

25 de mayo de 2021

Mar. 25 de May. de 2021

Energía

24 de mayo de 2021

Gobierno

24 de mayo de 2021

Hidrocarburos

24 de mayo de 2021

Infraestructura

24 de mayo de 2021

Salud

24 de mayo de 2021

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 27 de May. de 2021

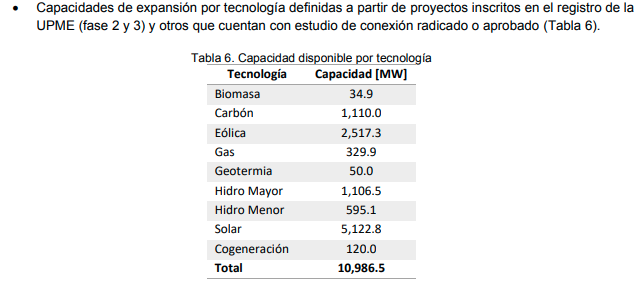

Gobierno-energía-UPME Solicitudes de conexión de proyectos de generación allegadas a la UPME que se encuentran en análisis por parte de la Unidad o que ya obtuvieron un concepto de aprobación

En esta base de datos se observa, que de las más de 800 solicitudes de conexión, 154 están aprobadas y tienen fecha de puesta en funcionamiento entre 2022 y 2025. 49 son de generación mayor, 101 son de generación menor y 4 de ampliación.

Haga clic aquí para ver el Archivo de empresas.

En el siguiente link se pueden ver los detalles de cada solicitud y los mapas por región:

https://public.tableau.com/app/profile/upme/viz/GeneracionAprobada/GeneracionAprobada

Mié. 26 de May. de 2021

Evolución de las normas en discusión en el Congreso

Telecomunicaciones. Texto definitivo e informe de conciliación que declara el internet como servicio público esencial.

Texto definitivo pg 13

http://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/Ponencias/2021/gaceta_437.pdf

Informe de conciliación

http://leyes.senado.gov.co/proyectos/images/documentos/Textos%20Radicados/Ponencias/2021/gaceta_211.pdf

Gobierno-Desafíos para generar estabilidad social y económica. Audiencia Pública en el Congreso de la República

Presentación Minhacienda, Director general de Impuestos -DIAN-. Lisandro Manuel. Foro Económico Conjunto

https://www.youtube.com/watch?v=_9OxZjUqMoQ

Gobierno-Hacienda. Comisión Tercera Proyecto de reforma a ley de sistema general de participaciones Ley 715 de 2001.

https://www.youtube.com/channel/UC4bSP485zkj4AnMM-PmkQRQ

Mar. 25 de May. de 2021

Gobierno-Hacienda. Propuestas en torno a una reforma fiscal realizadas en la última semana desde las universidades del país. Universidad Nacional. Seminario Economía Política de la reforma Fiscal, 12 de Mayo de 2021. Salomón Kalmanovitz.

El estado colombiano recauda solamente el 14% de la riqueza nacional y la reforma tributaria de 2019 le devolvió un punto del PIB a las empresas de mayor ingreso debilitando aún mas el recaudo para asumir los desafíos de la pandemia. La cuestión fundamental es que el recaudo debería ser de 4 a 5 puntos del PIB respecto a la actualidad, para cumplir con sus funciones entre estas ejercer el monopolio de la fuerza lo que debe fortalecerse, además de enfrentar las necesidades sociales de una parte muy grande de la población que está en pobreza.

Viendo al estructura del gasto público del gasto público del gobierno central se observa que una cuarta parte se va a servir la deuda pública el 40% del os ingresos provienen del financiamiento del gobierno, por lo que se está en una situación que cada vez es mayor de los créditos que les pueda suministrar los bonos colombianos lo que hace al gobierno muy vulnerables generando la pérdida de inversión.

La parte de impuestos ha sido reemplazada con deuda lo que no tiene sentido.

Señala que la reforma fiscal necesaria implica recurrir a los impuestos directo que hoy son una quinta parte del total, deben ser un tercio. Los impuestos indirectos deben corregir su participación que hoy son el 28% del total y deberían reducirse radicalmente los recursos de crédito basando la financiación del estado en la tributación, lo que implicaría mejoras en las finanzas públicas.

En cuanto a los ingresos del estado observa que la parte proveniente del capital representa el 6% del PIB lo aportan las empresas pero las personas naturales aportan solamente el 1% del PIB, lo que va contra los lineamientos de la OECD, donde en este grupo de países, donde el porcentaje de renta del 33% se distribuye entre personas naturales 23% y las empresas el 10%, lo que es una mezcla más adecuada.

La propuesta es que las personas debieran aportar entre 5 o 6 puntos del PIB no el 1%, para lo cual es necesario disminuir exenciones y utilizar información de paraísos fiscales que ya tienen el gobierno para identificar los tributos que deben pagarse al estado.

Gravar los dividendos en los ingresos corrientes de las personas, las de mayor ingreso aportando las tarifas que les corresponden y no del 10 o 15% tratamiento que considera no debe ser.

Colombia recauda solamente el 60% del promedio de la OCDE además el porcentaje crece mucho más cuando se ve la dependencia del impuesto al valor agregado si está mas cerca de la OCDE y en el caso del impuesto a la renta está muy distante.

Considera de lo que hay que hacer, comparte lo propuesto por Mauricio Cárdenas es que las rentas exentas deberían reducirse del 40% al 30%, lo cual daría 4 billones de pesos al fisco. La extensión y la ampliación del impuesto al patrimonio, lo que daría 2 billones, pero también podría ser una tasa progresiva a partir de patrimonios mayores de 1000 millones de pesos, pues una persona con un apartamento de este valor podría empezar a pagar 0,5% y de allí en adelante una tasa progresiva del impuesto al patrimonio.

Si los dividendos ingresan a los ingresos de los propietarios de una empresa podrían obtenerse por esta vía 0,5 billones de pesos. El impuesto a las bebidas azucaradas generaría nuevos ingresos por un billón de pesos y reduciría la obesidad y las medidas relacionadas con ellas.

Debe eliminarse el beneficio de la mitad del ICA pues contiene el beneficio perverso de que las alcaldías lo eleven ya que el fisco nacional asume parte de los costos, esto reportaría 7 billones adicionales el gobierno, una exención no tiene ningún sentido.

El error de la reforma que se propuso se basó en modificar el IVA y los servicios públicos por 10 billones de pesos, lo que era duro con un bolsillo que ya estaba empobrecido, duro con las personas naturales, que representaban 17 billones de pesos de lo que se recaudaría incluyendo la clase media baja, declarando renta a partir de los 2,4 millones de pesos mensuales en vez de los mas de tres millones de pesos que es actualmente. A las empresas según sus análisis aumentarían aumentar la tributación en tres billones de pesos, con un sesgo anti clase media para favorecer el crecimiento de los programas sociales actuales.

En algo se aplicaban impuestos a ingresos altos al dejar permanente el impuesto al patrimonio pero luego se mencionó que sería temporal nuevamente. Considera debe revisarse el criterio de impuestos progresivos temporales y los regresivos permanentes.

Frente al comentario de que una tarifa del impuesto de 1% para patrimonios mayores de 5000 millones de pesos era expropiatoria, considera que es un impuesto al capital que no está siendo invertido productivamente. Considera importante evaluar desde lo fiscal una evaluación debida de las de tierras aplicando impuestos que incentiven una utilización más productiva de las tierras.

https://www.youtube.com/watch?v=Gfkt5kUxw2o&t=21s

May.17-May.20 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 20 de May. de 2021

CREG 12 y 14 de Mayo. Comercialización minorista de Gas natural . Cambios en la formulación de costo de la comercialización minorista de gas natural por redes

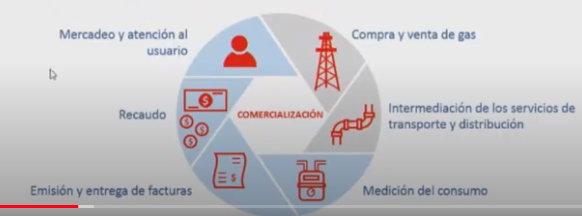

La actividad de comercialización por redes es el ultimo eslabón de la cadena de abastecimiento del gas en el país, un negocio de intermediación económica similar a la comercialización de bienes y servicios en otros sectores económicos, es poco intensiva en activos fijos y tiene como objetivo suministrar gas a los usuarios.

El ciclo de comercialización inicia con la compra y venta del gas, una intermediación en transporte y distribución, la medición del consumo la emisión y entrega de facturas, el recaudo y finalmente el proceso de mercado y atención al usuario.

En la tarifa la actividad de comercialización se encuentra tanto en el cargo variable como en el cargo fijo de la fórmula tarifaria del servicio de gas, siendo esta actividad el 9% del costo unitario de prestaciòn del servicio del usuario final.

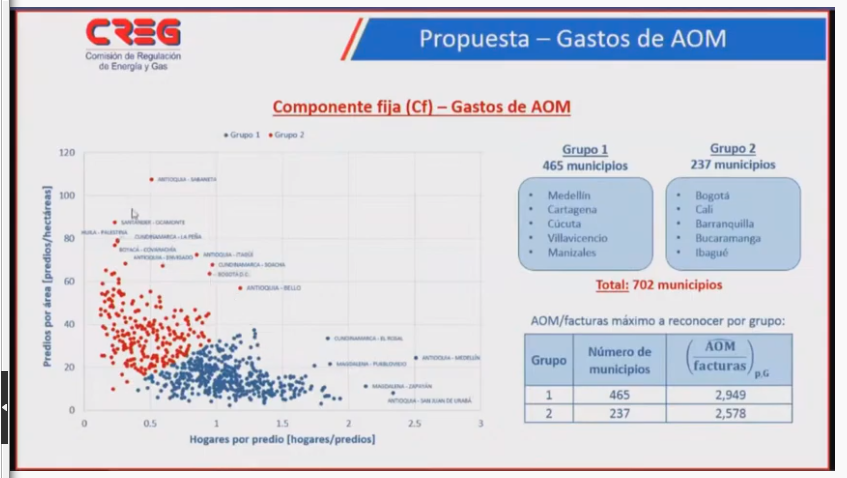

Se divide el país en 309 mercados de comercialización en 950 municipios, con valores entre 1453 pesos por factura y 5727, para un promedio de 3509 pesos por factura.

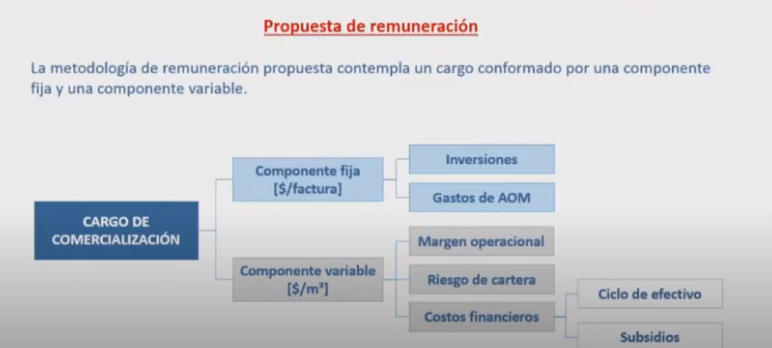

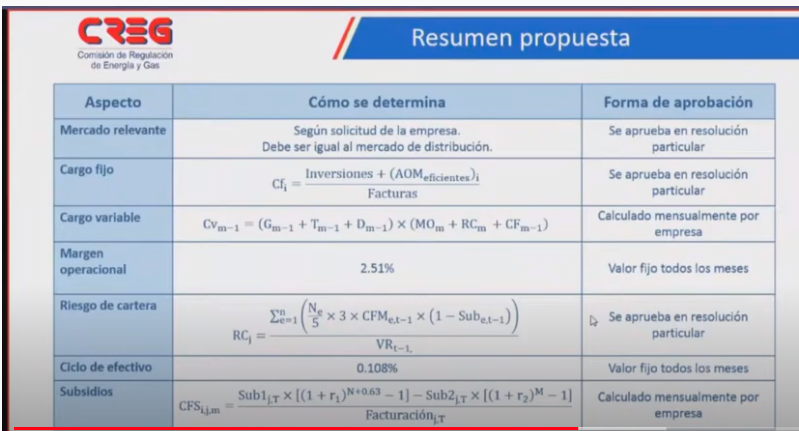

La propuesta de remuneración a la comercializaciòn, se basa en contemplar a partir de ahora un componente variable en la tarifa, que anteriormente sólo tenía un componente fijo y a partir de ahora tendrá ambos: un componente fijo y uno variable.

El cargo de comercializaciòn en la componente fija se incluye actividades que no dependen del consumo como lectura de medidores, impresión, entrega de facturas, atenciona usuarios entre otros. Se tendrán en cuenta las inversiones y los gastos de administración, operación y mantenimiento. Se determina por mercado relevante y se expresa en pesos por factura.

Inversiones, de gastos de AOM eficientes dividido por el nùmero de facturas. Para este aspecto se reconoce el costo anual equivalente, de los activos de comercializaciòn, calculados a 10 años con una tasa del IPC de los últimos cinco años.

Las inversiones que se reconocen son la maquinaria y equipo, muebles enseres y equipos de oficina, equipos de comunicación y comunicación, licencias y software. Los gastos de administración, operación y mantenimiento son los de personal, impuesto, mantenimiento entre otros. Estas estimaciones se realizan con metodología de clúster para clasificar los municipios con número de predios por área y número de hogares por predio como medida de densidad poblacional.

En el grupo 1 constituido por Medellín, Cartagena y otros se caracteriza por ser municipios con mayor densidad poblacional y menor densidad urbanística. En el grupo 2 están Bogotá, Cali y Barranquilla por tener valores altos de densidad urbanística y valores bajos de densidad poblacional.

Componente variable

En la componente variable incluye las actividades que dependen del consumo del usuario, se margen operacional, riesgo de cartera y costos financieros (ciclo de efectivo y subsidios) donde se incluye el ciclo de efectivo y el giro de subsidios.

La componente variable es una suma de los porcentajes de estos tres componentes afectando el costo promedio unitario del suministro, el transporte y la distribuciòn. Se expresa en pesos por metro cúbico y se expresa en pesos por metro cúbico y depende del consumo del usuario.

En cuanto al margen operacional, se considera que la rentabilidad provenga del volumen de sus operaciones y no del monto de sus activos. Se propone reconocer un margen operacional de 2,5% calculada con información de Supersociedades de distribuidoras de combustibles en el promedio 2016-2019.

Sobre el riesgo de cartera, se reconoce la probabilidad de incumplimiento en el pago de las obligaciones de los usuarios por corte del servicio, con la diferencia frente al comercio de otros bienes y servicios el recaudo se da después del consumo, dad está dada por. La magnitud del riesgo está dada por los consumos de usuarios a los que se les cortó el servicio y no lo vuelven a utilizar El máximo periodo que el comercializador puede entregar el gas sin ser remunerado es hasta su suspensión es decir tres meses.

El riesgo de cartera máximo a reconocer es de 0,16%

El componente de costos financieros tienen dos componentes el (ciclo de efectivo y los subsidios). En cuanto a los costos financieros asociados al ciclo de efectivo de la actividad de comercializaciòn y el tiempo requerido para el giro de los subsidios cuando el comercializador es deficitario.

El ciclo de efectivo reconoce los costos derivados de la diferencia de tiempo entre el pago al productor y al transportador y el recaudo a usuarios finales.

La regulación establece las fechas en las que el comercializador debe cancelar el suministro y el transporte del mes entre el día 10 y 14 de cada mes

El recaudo del dinero del usuario final es anticipado o tardío para hacer el pago del gas consumido al productor y transportador.

Según si el recaudo es anticipado o tardío, el comercializador podrá obtener beneficios del dinero recibido de forma anticipada o apalancarse para cubrir el dinero aún no recibido.

La propuesta es incluir en el cargo variable el valor del ciclo de efectivo del 0,108%.

El componente asociado a subsidios es el porcentaje que remunera los costos financieros por el tiempo requerido para el giro de los subsidios cuando el comercializador es deficitario.

Si bien el fondo de solidaridad está sujeto al presupuesto del gobierno nacional se debe considerar la iliquidez que se presenta por la oportunidad de pago del Ministerio de Minas y Energía la que se traducirìa en mayor costo financiero para las empresas.

El comercializador realizará el cálculo para todos sus mercados con base en la información de déficit de subsidios de los 4 trimestres anteriores a la fecha de cálculo, información asociada tanto al déficit de subsidios como el tema de la facturación del comercializador. El método de calculo será los subsidios pendientes y la facturación promedio,

Este cálculo será realizado mensualmente por la empresa.

https://www.youtube.com/watch?v=82vQPliRZf4

Mié. 19 de May. de 2021

Minenergía. 12 de Mayo de 2021. Por la cual se establecen esquemas de priorización y atención temporal de la demanda de combustibles líquidos, biocombustibles y sus mezclas

En las consideraciones sobre el servicio de transporte y distribución petróleo y combustibles que son necesarios para la prestación de servicios públicos esenciales como la salud o el transporte de pasajeros y fundamentales como la salud y a la vida y la normal operación de los sectores económicos.

Que la normativa vigente señala que cuando se presenten insalvables restricciones en la oferta de combustibles líquidos, no transitorias, que impidan la prestación puntual del servicio de abastecimiento de combustibles líquidos, el Minenergía podrá definir esquemas de priorización, atención y/o racionamiento de la demanda de combustibles líquidos, biocombustibles y sus mezclas, con el fin de garantizar la prestación del servicio público y la garantía en la atención de las necesidades básicas de la población, con soporte el la sentencia de la corte asociada en el principio de juicio de necesidad fáctica; sentencia que aprueba la necesidad de:

Determinar esquemas de priorización en la distribución de combustibles, biocombustibles y sus mezclas;

Y modificar de forma transitoria, lo niveles de mezcla de los combustibles líquidos con biocombustibles.

Que en atención a la prolongación del pico de la pandemia y las circunstancias asociadas a las convocatorias del paro Nacional y los cierres de vías que han sido ocasionados, en particular en regiones como Armenia, Cali, Florencia, Ibagué, Neiva, Pasto, Pereira, Popayán, Quibdó, Sogamoso, Tunja, Villavicencio, Yopal y algunos sectores de Caldas y Cundinamarca.

El transporte que se ha afectado es el que se realiza mediante carrotanques, cisternas, carros surtidores y demás desde las plantas de abastecimiento y de llenado, y hasta los distribuidores minoristas

, lo que ha implicado una disminución de manera significativa y en ocasiones un agotamiento de los inventarios de combustibles y de biocombustibles, generándose una insalvable restricción en su oferta

Que dadas estas circunstancias el ministerio anota que se configura una cincrucnastancia de insalvable impedimento en la continuidad, confiabilidad y seguridad en el abastecimiento de combustibles líquidos derivados del petróleo, biocombustibles y sus mezclas.

Que en atención a estas circunstancias, se establece en la parte resolutiva:

1. El ministerio establece como esquema de atención temporal de la demanda de combustibles líquidos derivados del petróleo, biocombustibles y sus mezclas, el almacenamiento y/o distribución en instalaciones móviles o fijas que se ubiquen en infraestructura que cumpla con las condiciones, operativas, administrativas y/o regulatorias que determina la Dirección de Hidrocarburos del Minenergía.

Esta dirección determinará la forma en que se desarrollará ella almacenamiento y/o distribución de combustibles líquidos derivados del petróleo, biocombustibles y de sus mezclas en cada caso. Establece que quien diligencie la guía única de transporte a que se refieren las normas hará constar en esta, además del origen, ruta y destino del combustible, el lugar donde se desarrollará el almacenamiento temporal, sin perjuicio de los demás requisitos que deben cumplir para diligenciar la guía única de transporte o el documento que haga sus veces.

El almacenamiento y/o la distribución de en la instalación a móviles o fijas que se ubiquen en infraestructura no darán lugar a la inclusión de un componente o valor adicional dentro de la estructura de precios de los combustibles y el mantenimiento de los equipos estará a cargo del del propietario o administrador de las instalaciones móviles.

En el artículo 2 el Minenergía establece un criterio de priorización de la demanda en atención a la siguientes actividades:

1. Servicios de Salud

2. Fuerza Pública

3. Adquisición de bienes de primera necesidad.

4. Atención de emergencias

5. Servicios públicos y sus cadenas logísticas

6. Productos agropecuarios

7. Las demás actividades y sectores económicos

En el primer parágrafo se aclara que el artículo aplica para los combustibles distribuidos en los términos del Artículo 1 o para los distribuidores minoristas ubicados en municipios donde haya una “insalvable restricción en la oferta”; los cuales serán determinados por la Dirección de Hidrocarburos examinando sus promedios históricos de demanda, comparando el de cada semana con el de la anterior, y viendo así si pueden abastecer el 30% o menos de su demanda. La Dirección de Hidrocarburos puede impartir instrucciones sobre la forma como se aplicará esta priorización, según el segundo parágrafo.

En el artículo 3, el Minenergía establece en los municipios de Zonas de Frontera, “los distribuidores minoristas no estarán obligados a observar el orden de prelación al que se refiere el artículo 2.2.1.1.2.2.6.7 del Decreto 1073 de 2015”; cuando las plantas de abastecimiento en dicho orden no puedan dar el suministro de acuerdo con la Dirección de Hidrocarburos; podrán así abastecerse en otros departamentos o países vecinos mientras la situación persiste o por la vigencia de la resolución. La Dirección de Hidrocarburos determinará esto mediante un comunicado subido a la página web del Minenergía y el SICOM, según el parágrafo.

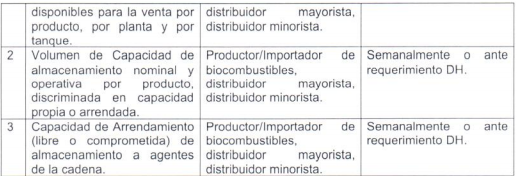

En el Artículo 4 se establece que los importadores y/o mayoristas de combustibles líquidos, y los importadores y/o productores de biocombustibles deberán reportar información así:

Esta información según los 3 parágrafos, ha de ser remitida en formato de hojas de cálculo a , debe ser consistente con información entregada anteriormente, y reportada en unidades de galón.

Según el Artículo 5, la resolución rige hasta el 30 de junio de 2021 o hasta que la Dirección de Hidrocarburos señale que las medidas ya no sean necesarias.

https://www.minenergia.gov.co/documents/10180//23517//48942-40149.pdf

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 20 de May. de 2021

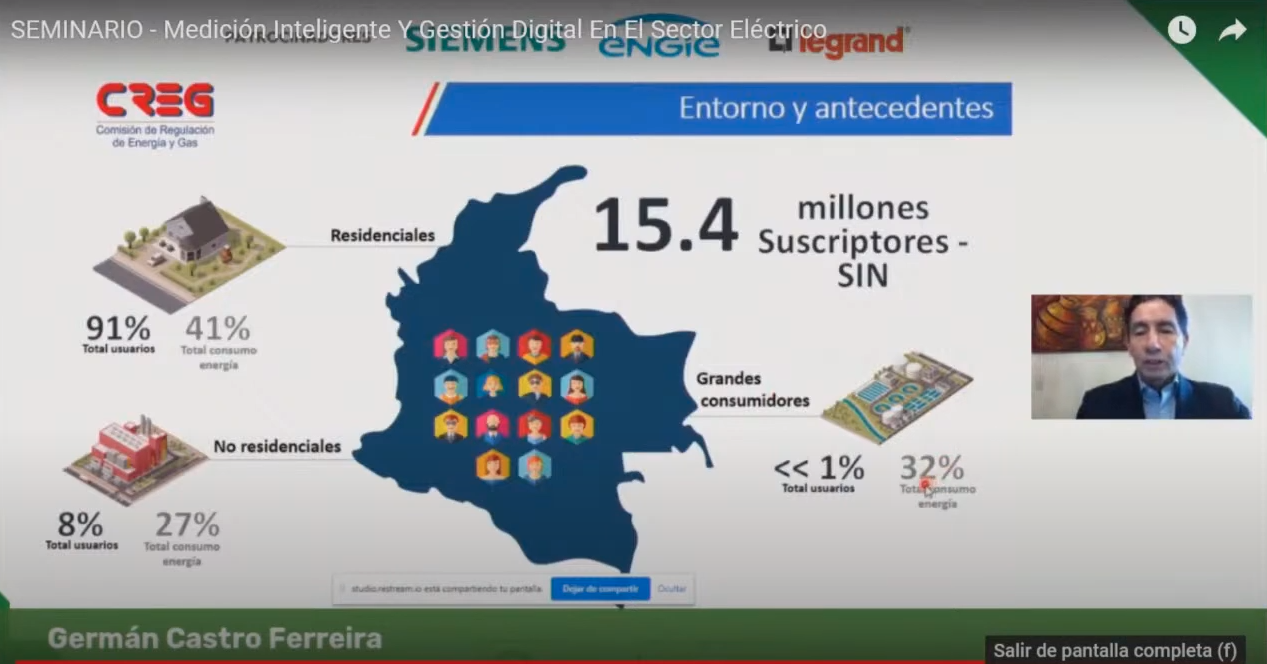

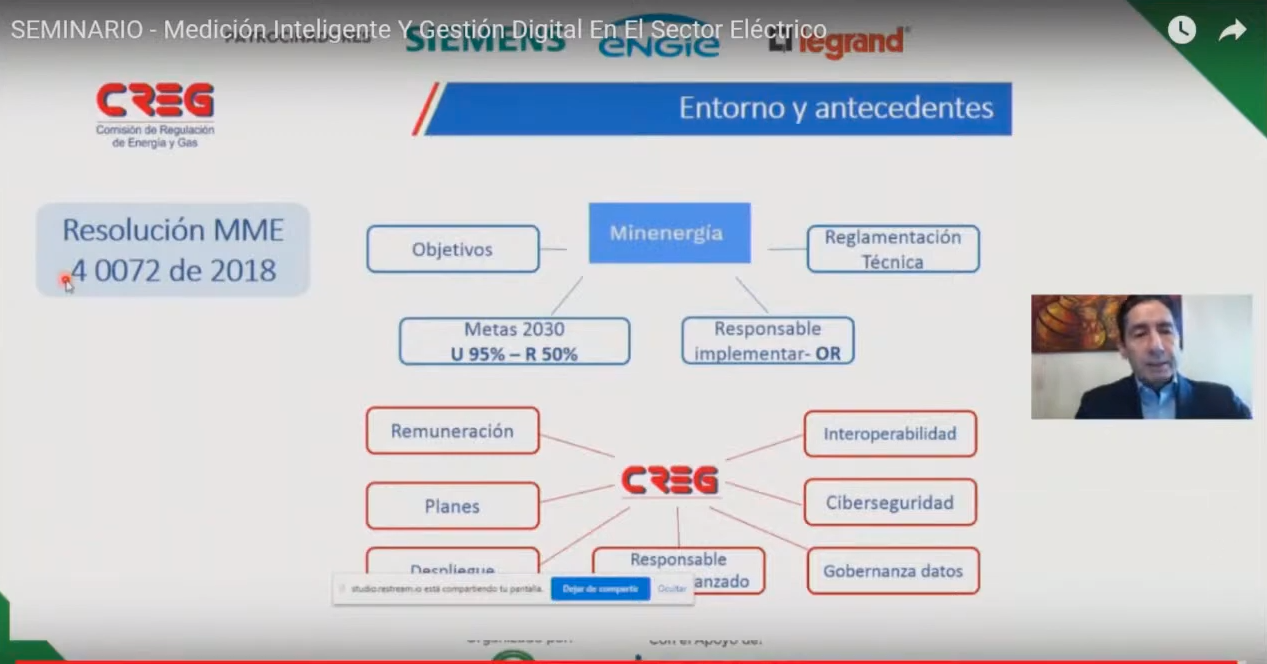

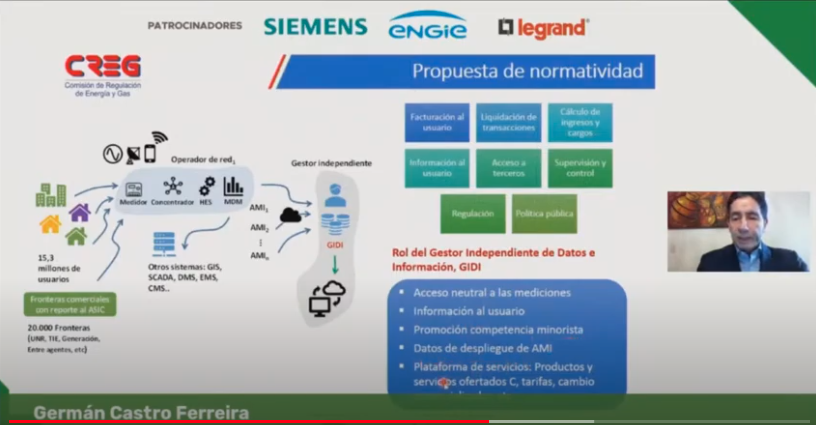

Energía. Estado actual del proceso de Medición Inteligente, cronograma de ejecución 2021 y próximos años. Participación Creg en el seminario Medición inteligente y gestión digital en el sector eléctrico. Germán Castro Ferreira, comisionado CREG 13 de Mayo.

Colombia cuenta con 14,4 millones de usuarios suscriptores en el SIN, los usuarios regulados son el 91% de los usuarios que consumen el 41% de la energía del país y otros diferentes a residenciales tienen el 27% del consumo mientras los no regulados tienen el 32% del consumo y son el 1% de los usuarios.

El siguiente diagrama resume las actividades que debían desarrollarse para implementar el sistema de medición inteligente. La meta establecida fue inicialmente lograr el 95% de usuarios urbanos conectados a 2030 y 50% usuarios rurales alcanzados a esta fecha.

Estas metas cambiaron con la resolución MME 4 0 483 e 2019 donde se determinó que era la Creg la que debería determinar considerando primero al OR y justificando si es otro agente y redefiniendo al 75% la meta al 2030 o menor si no fuere alcanzable.

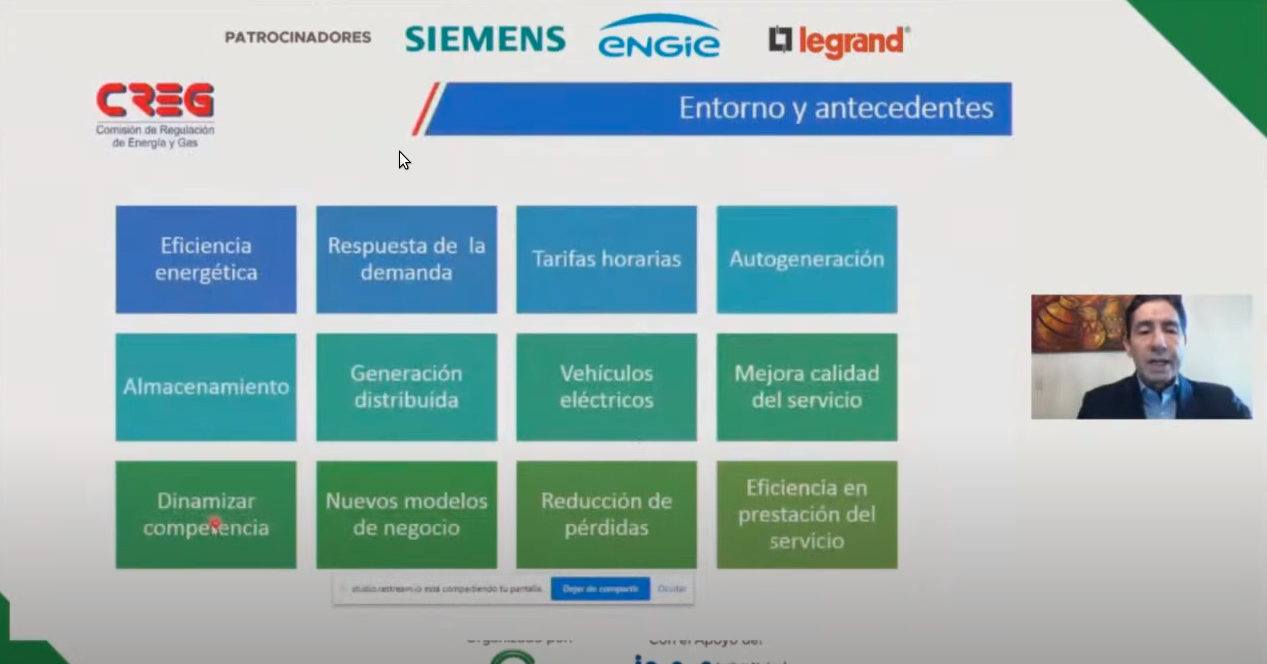

Los elementos que hacen parte de la digitalización de la energía y que promueve la actividad normativa de la CREG están en caminados a la implementación de la medición avanzada en eficiencia energética, respuesta de la demanda, tarifas horaria, auto generación, almacenamiento entre los que se presentan en el siguiente grafico.

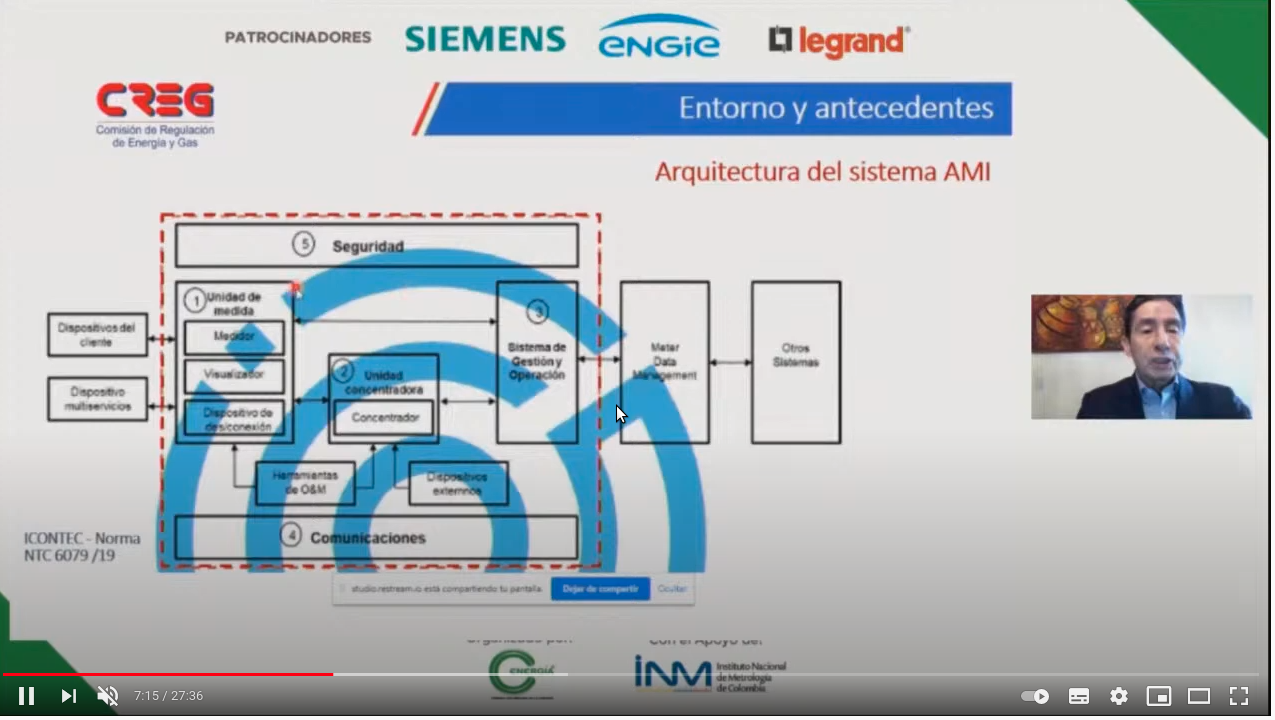

Se diseñó la arquitectura de medición avanzada como se observa en el siguiente diagrama:

Los avances realizados reflejan el trabajo de los últimos cuatro años cuando entre otras acciones se publicó la resolución 15 de 2018 que permite que los operadores de red pudieran preparar la infraestructura de red de buena calidad para incorporar los nuevos desarrollos de la AMI. Y la resolución 30 de 2018 sobre generación distribuida.

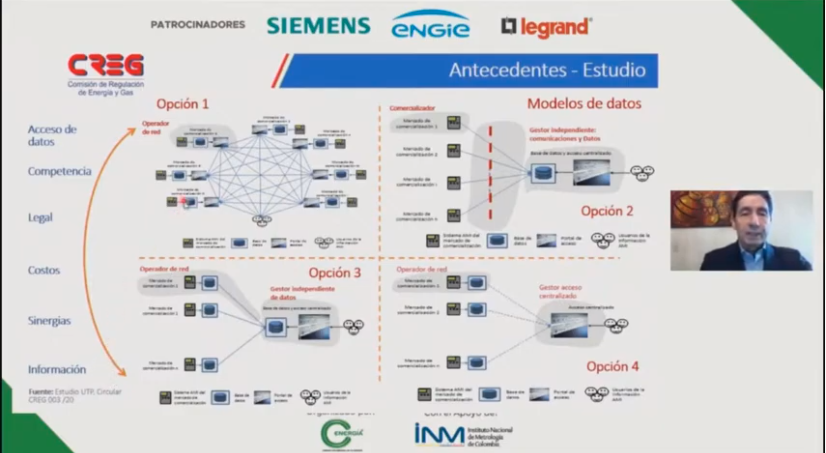

Hace cerca de 4 años empezamos a hablar con agentes el mercado que ya venían desarrollando algunos modelos así como de algunos proveedores para facilitar la tecnología para hacer estos desarrollo que se estaban preparando. Se han realizado un número de estudios nacionales e internacionales para definir el modelo indicado para el país entre las 4 opciones.

Se optó en principio por la opción 3 generando una primera resolución 131 de 2020 generó cerca de 1000 comentarios provenientes de diferentes agentes, sobre los diferentes temas tratados.

En 2020 a finales del año se produjo la resolución 219 para la implementación de la medición avanzada, recibiendo cerca de 600 comentarios en torno a esta nueva resolución y se está terminado de estudiar.

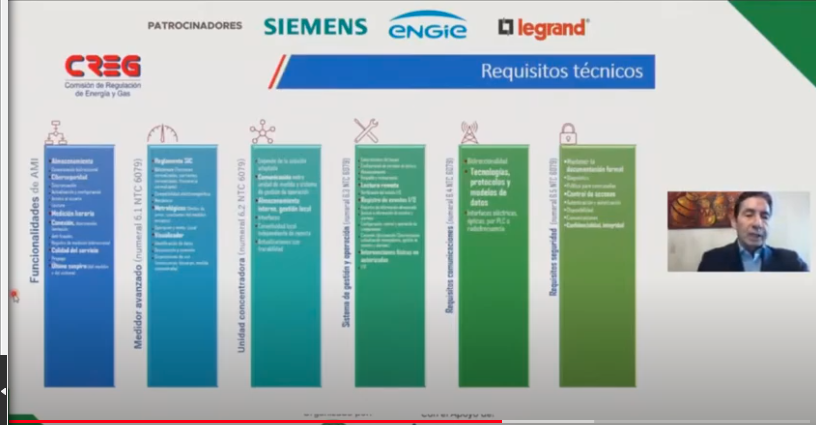

Los requisitos técnicos están asociados a las funcionalidades, el medidor avanzado, la unidad concentradora, el sistema de gestiòn y operación, los requisitos de comunicaciones, los requisitos de seguridad y como se va remunerar.

En el tema de remuneración la idea es que puedan ser eficientes en su despliegue sin elevar el costo unitario, manteniendo el costo actual con las mayores eficiencias ganadas. La idea es no tener costos adicionales y con las eficiencias del proceso compensar los costos.

Los beneficios tributarios, los ahorros en actividades operativas, las eficiencias en la prestación del servicios, nuevos desafíos derivados de la instalación de AMI son factores que permiten lograr la eficiencia manteniendo la tarifa actual.

Para el despliegue se realizó un el análisis de beneficio-costo superiores a 1, se encuentran escenarios para nivel de despliegue y cobertura, encontrando los siguientes aspectos:

-

Entre los usuarios (diferenciales de tarifa) y la Nación (tributarios) se remunera el despliegue, siendo la mayor fuente de financiamiento del despliegue los ajustes de la metodología de comercialización de ahí que aumentar la cobertura no se traduce en una mejora sustantiva de los beneficios.

-

No se están considerando las eficiencias de las empresas las cuales se capturan vía revisiones metodológicas, tampoco se incluyen beneficios potenciales por en competencia o eficiencia energética

-

Los resultados varían según las particularidades de los mercados, y se encuentra que los escenarios de despliegue suave con coberturas del 50% tienen un beneficio costo mayor a 1

-

Los excedentes de beneficios podrían traducirse en reducciones de tarifa o mayor cobertura con una relación beneficio costo igual a uno

-

La determinación del plan de despliegue (meta y velocidad son definidos por el operador de red quien sume los riesgos asociados.

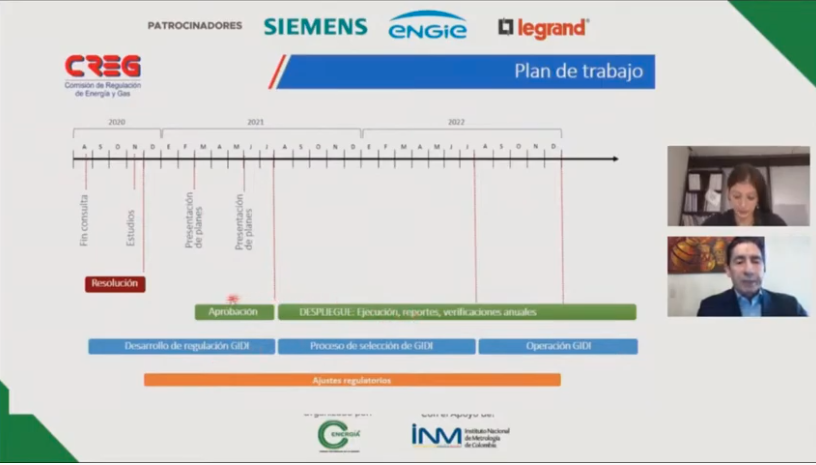

Plan de trabajo AMI

Se han ido revisando los tiempos, esperando para mediados de año 2021 publicar la versión definitiva o la resolución que reemplace a la resoluciòn 219 y desarrollar en durante el año la regulación del GIDI.

Los procesos y desarrollo de la regulación del Gidi en 2021 y el proceso de selección serán llevados durante 2022 para que el Gidi esté en operación en el segundo semestre de 2022.

Con la resolución 219 en su versión definitiva los agentes podrán realizar la presentación de planes desde el segundo semestre de 2021 y para iniciar el despliegue del Ami desde 2022.

La resolución no es un reglamento o norma técnica, no se regula a productores o importadores, es una decisión que es apoyada por la Superintendencia de Industria y Comercio.

https://www.youtube.com/watch?v=4c3keN4xoQo&t=8s

Mié. 19 de May. de 2021

Minenergía. Resolución 40149 del 12 de Mayo de 2021. por la cual se toman medidas para el abastecimiento de gas licuado de petróleo. Garantía de abastecimiento de combustibles líquidos en medio de la contingencia de abastecimiento de las últimas semanas

En cuanto a la distribución de GLP en medio de esta contingencia, la resolución establece que durante la vigencia de esta resolución las empresas distribuidoras de GLP podrán celebrar acuerdos comerciales para habilitar el llenado de cilindros en planta se envasado de otras empresas, mantenido el esquema de responsabilidad de marca estableciendo en la Resolución CREG 023 de 2008.

En su artículo 2, señala que las empresas a que se refiere esta resolución deberán cumplir con las normas, reglamentos y estándares técnicos de seguridad aplicables para el envase y distribución de GLP y para las demás actividades que se desarrollen en el marco de esta resolución. La responsabilidad de la seguridad sobre los cilindros seguirá siendo del distribuidor propietario de mismos.

Esta resolución estará vigente hasta que la Dirección de Hidrocarburos del Minenergía señale que ya no es necesaria para dar continuidad al abastecimiento de GLP o transcurridos 30 días calendario después de su publicación en el diario oficial, lo que ocurra primero.

https://www.minenergia.gov.co/documents/10180//23517//48942-40149.pdf

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 20 de May. de 2021

Energía

19 de mayo de 2021

| A través de concepto, la SSPD indicó que la restricción de no suspender el servicio de gas combustible por redes, ha sido levantada |

Gobierno

19 de mayo de 2021

Infraestructura

19 de mayo de 2021

| ANII declaró ocurrencia de una contingencia predial dentro del Proyecto Vial “Malla Vial del Valle del Cauca y Cauca” |

Aclaración: referencia al contrato del año 1999.

Salud

19 de mayo de 2021

| Congreso de la República hundió el proyecto de ley que buscaba reformar la salud |

Servicios Públicos

19 de mayo de 2021

Mié. 19 de May. de 2021

Energía

18 de mayo de 2021

Fondos

18 de mayo de 2021

Gobierno

18 de mayo de 2021

| Gobierno subsidiará el 25 % de un salario mínimo para que se contraten jóvenes | Ámbito Jurídico |

Hidrocarburos

18 de mayo de 2021

| CREG presentó propuesta de metodología para remunerar la comercialización de gas por redes de tubería |

Infraestructura

18 de mayo de 2021

| Gobierno Nacional adjudica la primera Concesión del Bicentenario: Malla Vial del Valle del Cauca: Accesos Cali-Palmira con la cual se generarán 40 mil empleos en la región | Portal ANI |

Salud

18 de mayo de 2021

Servicios Financieros

18 de mayo de 2021

Telecomunicaciones

18 de mayo de 2021

| CRC Detalle de la noticia |

La CRC expide la resolución por la cual se modifican las condiciones de remuneración por el acceso a la instalación esencial de Roaming Automático Nacional

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 20 de May. de 2021

Gobierno. Energía. Superservicios públicos. Rendición de cuentas 25 de abril de 2021. Superintendente Natasha Avendaño

Air-e, Afinia y Electricaribe

Sobre la actividad de Afinia y Aire en su función de operar los mercados de Electricaribe, señala la superintendencia que se hará seguimiento a las inversiones para garantizar el servicio, y la mejora del servicio a los usuarios de la Costa Caribe. El servicio de energía eléctrica lo prestó Electricaribe hasta el 30 de septiembre de 2020, recibiendo las nuevas empresas Afinia y Aire la cartera de Electricaribe hasta esta fecha y están siendo cobradas aunque los usuarios pueden pedir revisión de la facturación.

Se suscribieron unos planes de gestión a 5 años con cada una de las dos empresas, para el seguimiento de 8 grandes grupos de indicadores (50 indicadores en total) unos anuales otros trimestrales, que permitirán medir los resultados de las inversiones por 3.2 billones de pesos para Afinia y 2 billones para Aire, además de la medición del riesgo eléctrico, gestión de las PQR, gestión de los operadores de las empresas, actividades de acercamiento con las comunidades, normalización de predios subnormales, entre otros.

El documento se firmó en el marco de la entrega oficial y definitiva de la operación del servicio de energía de la región Caribe por parte de Electricaribe a los nuevos operadores Afinia y Air-e.

El programa se fundamenta en el seguimiento a ocho objetivos durante el periodo 2021-2025, relacionados con la calidad y continuidad del servicio, gestión de pérdidas y de riesgos eléctricos, atención a usuarios, normalización de redes y responsabilidad social empresarial.

Al suscribir estos compromisos, la superintendente, Natasha Avendaño García, manifestó que: “Seguimos cumpliéndose a la región Caribe; con la firma del programa de gestión, que tendrá seguimientos trimestrales, haremos monitoreo a los indicadores de mejora progresiva que hemos definido para la zona de cobertura de Air-e.

La ciudadanía puede tener la certeza de que, así como entregamos la operación a un nuevo operador, ahora estaremos atentos a la ejecución de las inversiones, mantenimientos y todas las actividades asociadas al logro de los estándares técnicos para la adecuada calidad y continuidad del servicio; la atención al usuario y la gestión responsable de la empresa con las comunidades”.

Objetivos del Programa de Gestión

-

Calidad del servicio en el Sistema de Distribución Local - SDL: Mejorar los indicadores de duración y frecuencia de las interrupciones del servicio en los tres departamentos, reduciendo la afectación que hoy tienen los usuarios. La Superservicios hará seguimiento al plan de inversiones.

-

Confiabilidad en el Sistema de Transmisión Regional – STR: Reducir la magnitud de la demanda no atendida y las horas de indisponibilidad de activos eléctricos. Superservicios hará seguimiento a las inversiones y mantenimientos.

-

Calidad de potencia en los STR y SDL: Mejorar la calidad de la potencia de los activos eléctricos en los niveles de tensión I, III y IV. Superservicios hará seguimiento a las inversiones.

-

Gestión de pérdidas: La empresa deberá ejecutar inversiones para recuperar pérdidas no técnicas y reducir, en un 10% anual, el número de usuarios sin medidores para que los clientes reciban el precio justo en su factura.

-

Riesgo Eléctrico: Reducir el número de accidentes de origen eléctrico en atención al Reglamento Técnico de Instalaciones Eléctricas.

-

Atención al usuario: Mejorar las condiciones de atención al usuario mediante la oportuna y pronta respuesta a las distintas reclamaciones de los usuarios; así como el desarrollo de herramientas digitales a su servicio en las oficinas de atención.

-

Responsabilidad Social Empresarial: Realizar una correcta y completa identificación y caracterización de las condiciones de la empresa y de los usuarios de su mercado para implementar programas de responsabilidad social empresarial según las necesidades identificadas.

-

Programa de normalización, gestión de pérdidas eléctricas y cartera: Reducir el número de barrios clasificados como subnormales, así como el número de zonas de difícil gestión de cobro, mediante programas y campañas de gestión social en estas comunidades.

Emcartago

En febrero de 2020 Energía de Pereira inicio a a ser operador de Emcartago en el componente de energía, .

Los componentes de acueducto y alcantarillado continúan siendo administrados por Emcartago y se firmó un convenio de gestión mediante el cual la dirección técnica de la Superservicios le hará seguimiento al cumplimiento de algunos objetivos para fortalecer estas actividades de acueducto y alcantarillado, generando el levantamiento de la medida de toma de posesión de Emcartago ESP para que siga prestando los servicios de acueducto de alcantarillado. El 30 de noviembre se levantó la medida de posesión y Emcartago volvió a ser del municipio. En paralelo el municipio ejerce la supervisión del contrato de Energía de Pereira.

8 empresas se encuentran en toma de posesión de Superservicios Públicos y se aplicaron multas por más de 97 mil millones de pesos a 219 empresas de servicios públicos, entre otras causas, por incumplimientos a la regulación, fallas en la prestación y no atención oportuna o adecuada a quejas presentadas por usuarios.

Además de Emcartago, otras empresas intervenidas son:

https://www.facebook.com/SuperintendenciaSSPD/videos/517786909219256

Mié. 19 de May. de 2021

Normativa o proyectos en discusión de los últimos días

Proyecto de ley 28 de 2020 senado sobre protección al consumidor de comercio electrónico

https://www.youtube.com/watch?v=FZuPqTlZqe0

Se votarán en la presente semana en la comisión V del senado los proyectos que buscan garantizar el abastecimiento, continuidad confiabilidad y cobertura en el servicio de gas combustible en el país 391 senado 044 cámara.

https://www.youtube.com/watch?v=RKjm8PDluc0

Foro congreso de la república comisiones conjuntas sobre la reforma a la salud, 14-18 de Mayo de 2021

https://www.youtube.com/watch?v=ho7dGhvA48s

https://www.youtube.com/watch?v=FZuPqTlZqe0

May.10-May.13 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de May. de 2021

Noticias legales publicadas del 1 de diciembre de 2020 al 11 de mayo de 2021; sectores Energía e Hidrocarburos y Financiero.

Descargue aquí las de Energía e Hidrocarburos y aquí las de Financiero.

Mié. 12 de May. de 2021

Gobierno Hacienda. Normas publicadas en el Boletín BCO-1 de febrero a 29 de abril de 2021

Para consultar dar click en el siguiente anexo de Excel

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de May. de 2021

Noticias legales publicadas del 1 de diciembre de 2020 al 11 de mayo de 2021; sectores Gobierno e Infraestructura.

Descargue aquí las de Gobierno y aquí las de Infraestructura.

Mié. 12 de May. de 2021

Infraestructura. Normas publicadas en el Boletín BCO-1 de febrero a 29 de abril de 2021

Para consultar dar click en el siguiente anexo de Excel

Mar. 11 de May. de 2021

Financiero. Normas publicadas en el Boletín BCO-1 de febrero a 29 de abril de 2021

Para consultar dar click en el siguiente anexo de Excel.

Noticias de la semana

Noticias

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de May. de 2021

Energía

12 de mayo de 2021

Gobierno

12 de mayo de 2021

Hidrocarburos

12 de mayo de 2021

| Foros GM |

Instructivo contenidos mínimos para el acuerdo sobre proyecto de inversión

Infraestructura

12 de mayo de 2021

Salud

12 de mayo de 2021

Servicios Financieros

12 de mayo de 2021

| Superindustria multó con $702 millones a la Cifin por mal manejo de historial crediticio |

Mié. 12 de May. de 2021

Energía

11 de mayo de 2021

| CREG presentó propuesta para cambiar la forma en la que se calcula el costo de la comercialización minorista de gas por redes |

| Histórico de Noticias GM |

MinEnergía definió las condiciones que regirán para la subasta de energía renovable de 2021

Fondos

11 de mayo de 2021

| Modificación al régimen de inversión de las AFPs | Brigard Urrutia |

Gobierno

11 de mayo de 2021

Hidrocarburos

11 de mayo de 2021

| MinMinas estableció el ingreso al productor de la gasolina motor corriente y del ACPM que regirá a partir del 11 de mayo de 2021 en los Departamentos de Nariño y Cauca |

Infraestructura

11 de mayo de 2021

| A través de concepto Colombia Compra Eficiente sobre el adoquinamiento de vías |

Mar. 11 de May. de 2021

Aseguradoras

10 de mayo de 2021

| Comercialización no autorizada de seguros | Brigard Urrutia |

Energía

10 de mayo de 2021

Fondos

10 de mayo de 2021

Gobierno

10 de mayo de 2021

Salud

10 de mayo de 2021

Servicios Financieros

10 de mayo de 2021

Telecomunicaciones

10 de mayo de 2021

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Jue. 13 de May. de 2021

Noticias legales publicadas del 1 de diciembre de 2020 al 11 de mayo de 2021; sectores Salud y Telecomunicaciones.

Descargue aquí las de Salud y aquí las de Telecomunicaciones.

Mié. 12 de May. de 2021

Resto de sectores. Normas publicadas en el Boletín BCO-1 de febrero a 29 de abril de 2021

Para consultar dar click en el siguiente anexo de Excel

Mar. 11 de May. de 2021

Gobierno. Normas publicadas en el Boletín BCO-1 de febrero a 29 de abril de 2021

Para consultar dar click en el siguiente anexo de Excel.

May.3-May.6 de 2021

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Jue. 6 de May. de 2021

Gobierno.Financiero (1). Circular Superfinanciera No.7 de abril 26 de 2021, con Instrucciones relacionadas con los procesos de inversión de los recursos de los fondos de pensiones obligatorias y cesantías, y de las reservas de las entidades aseguradoras y sociedades de capitalización.

El Decreto 1393 de 2020 introdujo algunos cambios en el régimen de inversión de las sociedades administradoras de fondos de pensiones y cesantías, y de las reservas de las entidades aseguradoras y sociedades de capitalización. Estos cambios se orientan a promover una adecuada diversificación de los portafolios de inversión y el calce del balance.

En virtud de lo anterior, esta Superintendencia considera necesario instruir a las citadas entidades en relación con los procesos de inversiones y la gestión de riesgos, así como la inclusión de factores ambientales, sociales y de gobierno corporativo (ASG) y climáticos como riesgos relevantes para los portafolios de inversiones y su integración en los procesos de tomas de decisiones de inversión.

En consecuencia, esta Superintendencia en ejercicio de las facultades incorporadas en el literal a) del numeral 3 del artículo 326 del Estatuto Orgánico del Sistema Financiero, los artículos 2.6.12.1.3, 2.6.13.1.1 y 2.31.3.1.3 y los numerales 4 y 5 del artículo 11.2.1.4.2. del Decreto 2555 de 2010, imparte las siguientes instrucciones:

PRIMERA. Modificar el Capítulo IV del Título III de la Parte II de la Circular Básica Jurídica, en lo relativo a las políticas de inversión y funciones de los comités de inversiones y de riesgos de las sociedades administradoras de fondos de pensiones y cesantías.

Las políticas de inversión a divulgar a los afiliados y al público en general, para cada tipo de fondo de pensiones obligatorias y para cada portafolio del fondo de cesantía deben contener como mínimo, la siguiente información:

2.1.1.1. Objetivos de cada uno de los tipos de fondos de pensiones y de los portafolios del fondo de cesantía, teniendo en cuenta su perfil de riesgo, su horizonte de inversión, y el perfil de inversión de los afiliados de cada uno de los fondos. La entidad debe describir de manera clara la consistencia entre los objetivos del fondo y los factores antes mencionados, así como la metodología utilizada para establecerlos.

2.1.1.2. Estructura organizacional para la gestión de inversiones y administración de sus riesgos (áreas que participan con sus principales funciones y facultades, entre otros), incluidos los roles y/o responsabilidades para la gestión de los riesgos ambientales, sociales y de gobierno corporativo (ASG) y climáticos.

2.1.1.2.1. La estructura organizacional debe contar con un comité de riesgos y un comité de inversiones, los cuales deben cumplir los requisitos de conformación y funcionamiento definidos en el subnumeral 2.2.1 del presente Capítulo.

2.1.1.2.2. Las políticas de inversión deben incluir la definición de las responsabilidades y las funciones en materia de estrategia y seguimiento a cargo de cada uno de los comités.

Dentro de las funciones asignadas al comité al comité de inversiones o al comité de riesgos, se deben contemplar como mínimo las siguientes:

2.1.1.2.2.1. Proponer a la junta directiva las políticas para la definición y seguimiento del proceso de inversiones en las fases estratégica, táctica, de selección de activos y de ejecución, o las que hayan definido internamente para el proceso de inversiones. Estas políticas deben estar soportadas en análisis técnicos que incorporen medidas y evaluaciones de riesgo-retorno.

2.1.1.2.2.2. Definir y aprobar las metodologías específicas para la definición y seguimiento del proceso de inversiones en las fases que hayan definido internamente para dicho proceso, conforme a las políticas aprobadas por la junta directiva.

2.1.1.2.2.3. Definir los procedimientos e instancias responsables del monitoreo y seguimiento del proceso de inversiones, conforme a las políticas aprobadas por la junta directiva.

2.1.1.2.2.4. Aquellas asignadas a cada uno de los comités por el artículo 2.6.13.1.1 del Decreto 2555 de 2010 u otras disposiciones.

2.1.1.2.2.5. En las AFPC que hagan parte de un conglomerado financiero, el comité de riesgos y el comité de inversiones de inversiones adicionalmente deben desarrollar las funciones establecidas para cada uno de estos en los numerales 4 al 6 del artículo 2.39.3.1.5. del Decreto 2555 de 2010.

2.1.1.3. Criterios generales para la selección de las inversiones para cada uno de los tipos de fondos de pensiones obligatorias y de los portafolios del fondo de cesantía, tales como:

2.1.1.3.1. Condiciones que deben cumplir los títulos y/o valores y los emisores (nacionales y del exterior), tales como: calificación de riesgo crediticio, estándares de gobierno corporativo, área geográfica, sector económico, y condiciones de los activos subyacentes de los fondos de inversión colectivos, fondos de inversión u otros esquemas de inversión colectiva.

2.1.1.3.2. Condiciones que deben cumplir los fondos de inversión colectivos, fondos de inversión u otros esquemas de inversión colectiva incluyendo las relativas a comisiones y devolución de las mismas.

2.1.1.3.3. Mercados en los cuales la administradora va a realizar las negociaciones de inversiones.

2.1.1.3.4. Objetivos esperados al realizar la inversión de acuerdo con las evaluaciones prospectivas de la relación riesgo-retorno.

2.1.1.4. Criterios generales para la realización de las operaciones con derivados, tales como:

2.1.1.4.1. Objetivos (cobertura y/o de inversión)

2.1.1.4.2. Mercados en los cuales la administradora va a realizar estas operaciones

2.1.1.4.3. Subyacentes autorizados

2.1.1.4.4. Políticas de administración de colaterales y negociación de acuerdos marco o contratos asociados

2.1.1.5. Políticas generales de la administradora en cuanto a la realización de:

2.1.1.5.1. Operaciones repo activos

2.1.1.5.2. Operaciones repo pasivos

2.1.1.5.3. Operaciones simultáneas activas

2.1.1.5.4. Operaciones simultáneas pasivas

2.1.1.5.5. Transferencia temporal de valores

2.1.1.6. Criterios adoptados para la selección de contrapartes en:

2.1.1.6.1. La negociación de títulos y/o valores

2.1.1.6.2. La negociación de instrumentos derivados

2.1.1.6.3. La negociación de repos, simultáneas y de transferencia temporal de valores

2.1.1.7. Políticasgenerales en el evento en que se presenten excesos o defectos en los límites de inversión, tanto internos como legales. Estas políticas deben incluir el procedimiento, requisitos, e instancias responsables con sus niveles de atribución para reestablecer el cumplimiento de los límites. Dentro de los procedimientos se debe contemplar el curso de acción para la identificación de las circunstancias que llevaron al incumplimiento del límite, así como los procesos y medidas para subsanarlas.

2.1.1.8. Procedimiento para evaluar el desempeño en la gestión de las inversiones, en donde se indique por lo menos:

2.1.1.8.1. Descripción de los indicadores a utilizar

2.1.1.8.2. Periodicidad de evaluación

2.1.1.8.3. Órgano o áreas encargadas de hacer seguimiento a dicha evaluación

2.1.1.8.4. Órganos o áreas receptores de las evaluaciones

2.1.1.9. Condiciones profesionales exigidas al personal interno o externo relacionado con los procesos estratégicos, de inversiones, supervisión y gestión de riesgos, incluyendo aquellas condiciones profesionales relativas a los riesgos y oportunidades ASG y climáticos.

Asimismo, se deben incluir las políticas para la capacitación de las personas involucradas en el proceso de inversiones, incluyendo los miembros de la junta directiva y de los comités de riesgos e inversiones, en aquellas materias que resulten relevantes para contar con conocimientos actualizados necesarios para el desarrollo de sus funciones.

2.1.1.10. Principales límites internos de inversión para los diferentes tipos de fondos de pensiones obligatorias y de los portafolios del fondo de cesantías.

Adicionalmente, se deben incluir los límites internos aplicables a la suma de los recursos de todos los tipos de fondos de pensiones obligatorias administrados, o a la suma de los portafolios de corto y largo plazo del fondo de cesantía, en los casos que aplique, de acuerdo con el régimen de inversiones establecido en el Titulo 12 del Libro 6 de la Parte 2 del Decreto 2555 de 2010.

Así mismo, se debe describir de manera clara la consistencia entre estos límites y los objetivos del fondo o portafolio, así como la metodología general que se utilizó para determinar las clases de activos y/o factores de riesgo asociados a los límites internos de inversión. También se deben incluir las políticas y criterios generales que se deben cumplir para la modificación de los límites internos. En todo caso, los excesos o defectos de un límite no puede ser un criterio necesario ni suficiente para la modificación de este.

En particular, se deben incluir los siguientes límites:

2.1.1.10.1. Límites para el valor que arroje la suma en la inversión directa de los instrumentos descritos en los subnumerales 1.10, 1.11, 2.7, 2.8, 2.9 y 2.10 del artículo 2.6.12.1.2 del Decreto 2555 de 2010, considerados como activos alternativos.

2.1.1.10.2. Límites en los distintos tipos de activos alternativos que se señalan en los numerales 1.10, 1.11, 2.7, 2.8, 2.9 y 2.10 del artículo 2.6.12.1.2 del Decreto 2555 de 2010.

2.1.1.10.3. Límites individuales para cada uno de los distintos tipos de fondos de capital privado que se mencionan en el numeral 1.10 del artículo 2.6.12.1.2 del Decreto 2555 de 2010.

2.1.1.10.4. Límites máximos de inversión por emisión, participación en vehículos de inversión colectiva cerrados y fondos de capital privado, aplicables a la suma de los recursos de todos los tipos de fondos de pensiones obligatorias administrados, o a la suma de los portafolios de corto y largo plazo del fondo de cesantía.

2.1.1.10.5. Límites de inversión en BOCEAS en circulación de una sociedad, aplicables a la suma de los recursos de todos los tipos de fondos de pensiones obligatorias administrados, o a la suma de los portafolios de corto y largo plazo del fondo de cesantía.

2.1.1.11. Políticas en la administración o gestión de riesgos:

2.1.1.11.1. Descripción general de los riesgos a los cuales se encuentran expuestos los diferentes tipos de fondos de pensiones obligatorias y los portafolios del fondo de cesantía, de acuerdo con las características de cada uno de ellos. Esta descripción debe incorporar como mínimo los riesgos de liquidez, mercado, crédito, ASG y climáticos.

También debe relacionarse como la integración de factores de riesgo ASG y climáticos, responde a los objetivos de cada uno de los tipos de fondos de pensiones y de los portafolios del fondo de cesantías. En caso de no incluir dicha integración, la política deberá establecer explícitamente las razones por las cuales la AFPC no incluye el análisis de dichos riesgos.

2.1.1.11.2. Mecanismos de identificación, medición, control y monitoreo de cada uno de los riesgos descritos a los que se encuentran expuestos los tipos de fondos de pensiones obligatorias y los portafolios del fondo de cesantía, en donde se indique por lo menos:

2.1.1.11.2.1. Métodos de medición y control

2.1.1.11.2.2. Mecanismos de monitoreo

2.1.1.11.2.3. Periodicidad de control

2.1.1.11.2.4. Órganos receptores de los resultados de medición y control

2.1.1.11.2.5. Procedimientos por seguir en el evento en que se presente un exceso en la exposición a determinado riesgo

Para los riesgos ASG y climáticos, la política puede no incluir en detalle el contenido del presente numeral 2.1.1.11.2. Sin embargo, debe incluir los lineamientos generales que serán considerados para la integración de estos riesgos, así como las etapas, responsables y el plazo estimado para la integración de los mismos en el proceso de inversiones y para la definición de los mecanismos de identificación, medición, control y monitoreo de estos riesgos.

2.1.1.12. Gestión de los potenciales conflictos de interés en el proceso de selección y negociación de inversiones, en donde se indique por lo menos:

2.1.1.12.1. Definición e identificación de situaciones generales que pueden generar conflictos de interés

2.1.1.12.2. Procedimientos para identificar y administrar cualquier operación que pueda dar lugar a conflictos de interés

2.1.1.12.3. Políticas adoptadas por la administradora para la negociación de títulos o valores admisibles cuyo emisor, garante, originador o propietario sea un vinculado a la administradora.

2.1.1.12.4. Políticas adoptadas por la administradora en materia de celebración de contratos de depósitos a la vista en vinculados en los términos del art. 2.6.12.1.15 del Decreto 2555 de 2010, las cuales deben garantizar como mínimo que, en forma previa a la celebración del contrato, conste por escrito el análisis realizado, el cual debe referirse, por lo menos, a los siguientes aspectos: condiciones de mercado, remuneración de los depósitos, niveles de liquidez y estabilidad financiera de las entidades con las que pretendan celebrar el contrato respectivo. En todo caso, las entidades vinculadas con las cuales se celebre el correspondiente contrato, deben ser evaluadas con los mismos criterios y rigor que se evalúan todas las contrapartes de los fondos administrados, buscando siempre la mejor alternativa para los recursos de los afiliados.

Las políticas señaladas en este numeral deben revisarse por lo menos anualmente.

2.1.1.12.5. Las AFPC que hagan parte de un conglomerado financiero deben incluir en este numeral las directrices generales impartidas por el holding financiero en materia de conflictos de interés, a que se refiere el artículo 2.39.3.1.4 del Decreto 2555 de 2010.

2.1.1.13. Descripción del proceso mediante el cual las funciones de control de la administradora velan por la efectividad, eficiencia, transparencia y cumplimiento de las normas legales relacionadas con la negociación de las inversiones.

2.1.1.13.1. En las AFPC que hagan parte de un conglomerado financiero, el comité de auditoría adicionalmente debe llevar a cabo la función establecida en el numeral 7 del artículo 2.39.3.1.5. del Decreto 2555 de 2010.

2.1.1.14. Inversiones alternativas