Dar click sobre el color de la sección a consultar

Semanas anteriores

Semanas anteriores

Dic. 05 - Dic. 07 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Mar. 06 de Dic. de 2022

Gobierno-Hacienda. Segundo debate del presupuesto general de regalías 2023-2024 en el Senado. Senador Jairo Roldán. 23 de noviembre de 2022.

Este presupuesto ha atendido la concordancia con lo que se va aprobar en 2023, en lo que hace a los proyectos de plan de desarrollo, los tres pilares del plan de desarrollo del presidente Petro: Paz Total, Justicia Social y Justicia Ambiental. Estos recursos son de los 32 departamentos el DC y los 1.103 municipios. Se respetó la distribución de los recursos y la autonomía territorial que es importante por que

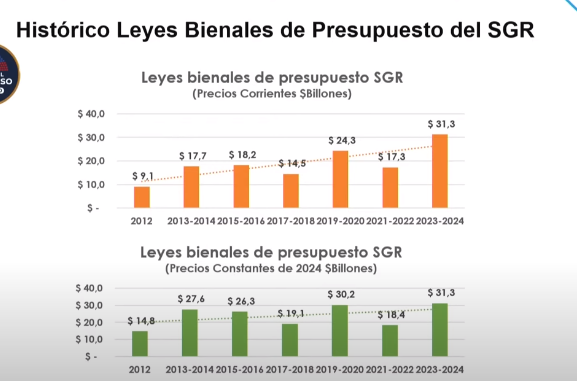

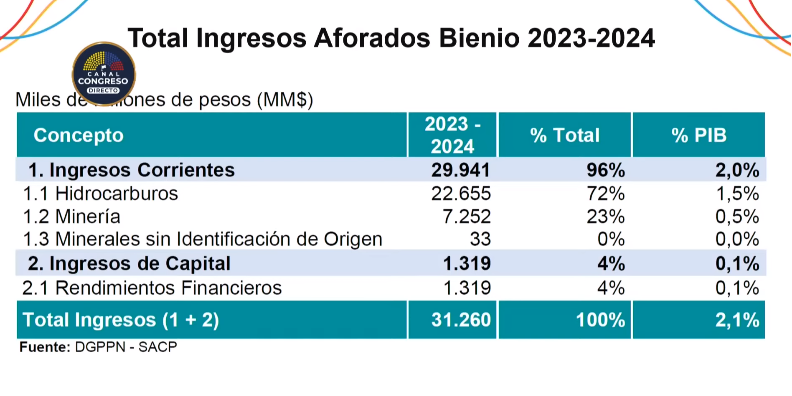

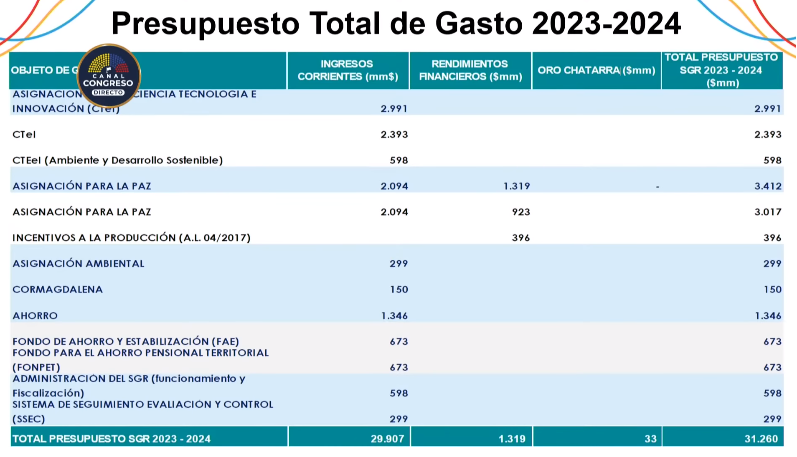

Es el presupuesto de regalías más elevado de la historia del país. Es un estimativo de 31,26 billones, de los cuales 29,9 billones corresponden a ingresos corrientes, 1,3 billones a rendimientos financieros y 0,03 billones a ingresos por minerales sin identificación de origen (oro y chatarra).

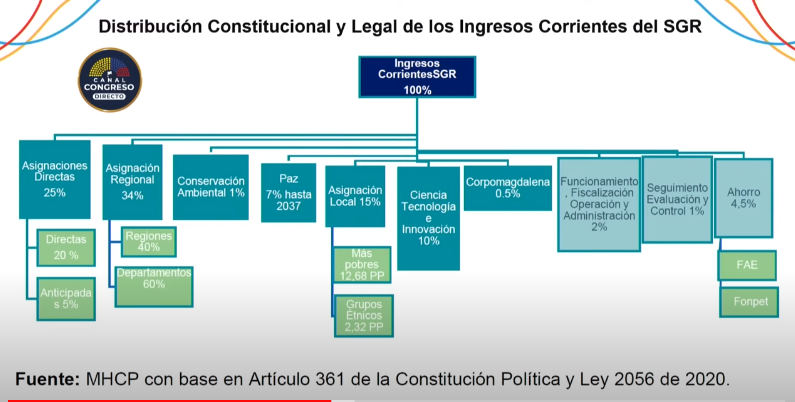

Según la ley 2056 de 2020 los recursos de regalías se dividen en:

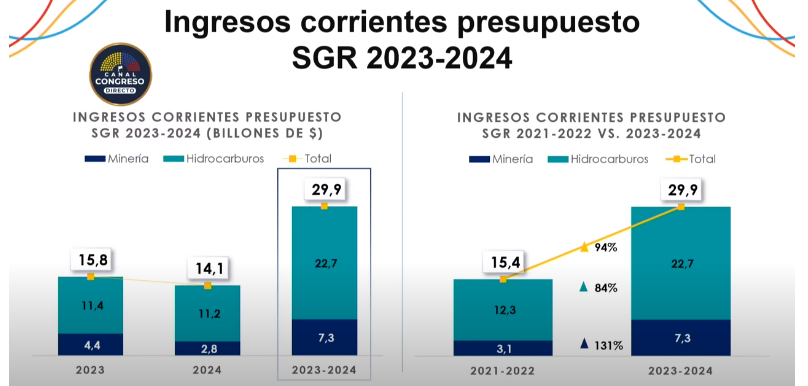

Como se observa en el gráfico, los recursos de las regalías provienen en 72% de los Hidrocarburos, 22,7 billones y 7,3 billones desde la minería.

Como se observa en el siguiente gráfico, la mayoría de las regalías van para gastos de inversión, presupuesto que se duplicará en este bienio que comienza frente al bienio anterior (2021-2022).

Desde los hidrocarburos

En el siguiente cuadro se presenta el presupuesto de regalías que correspondería en el bienio para cada subsector de acuerdo con lo establecido en la ley.

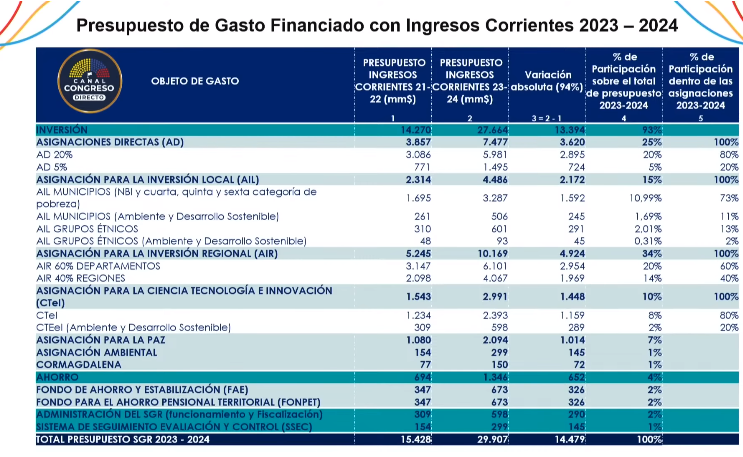

En el siguiente cuadro se presenta el comparativo del presupuesto de ingresos corrientes para 2021 – 2022 y 2023-2024. La inversión aumentará en 93% un valor que en términos absolutos significa un aumento de 14,4 billones de pesos.

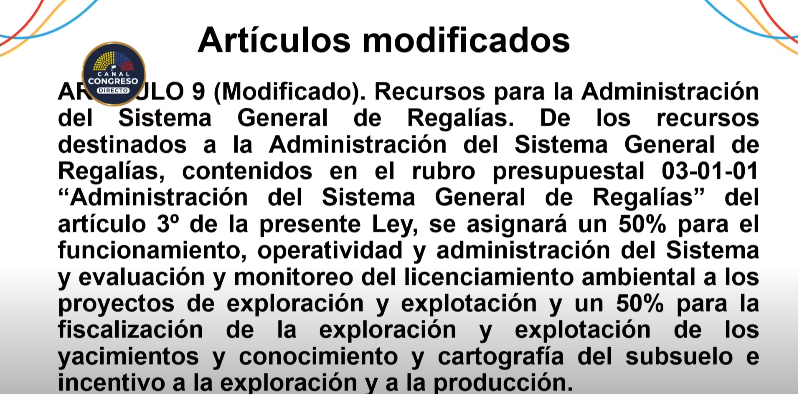

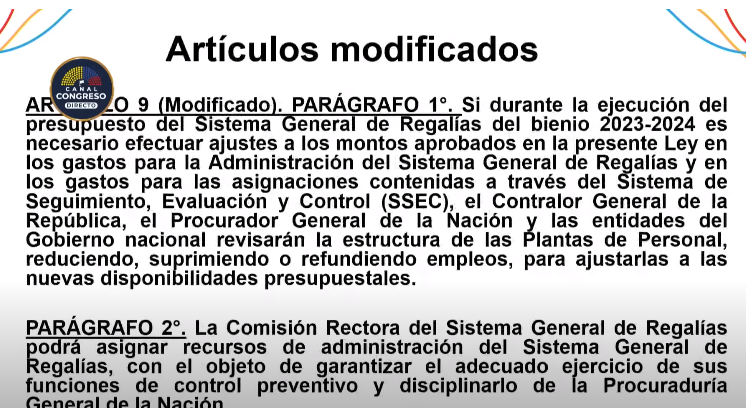

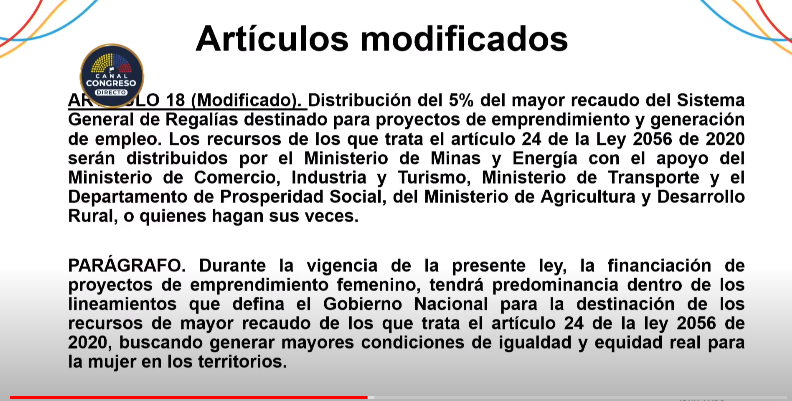

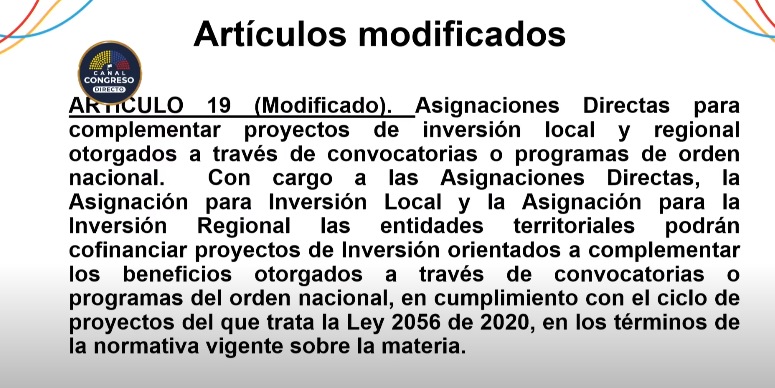

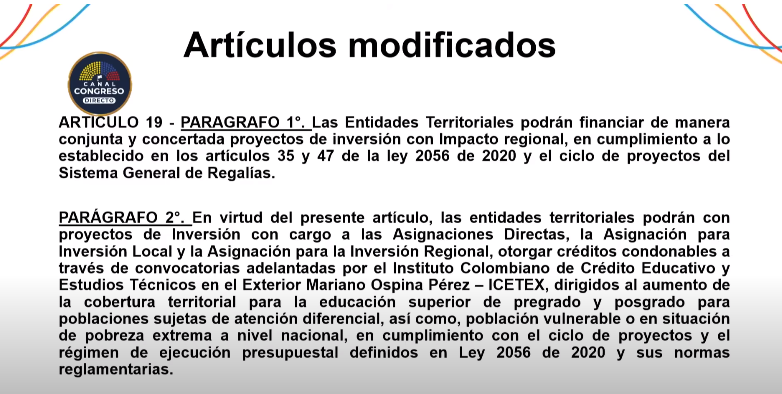

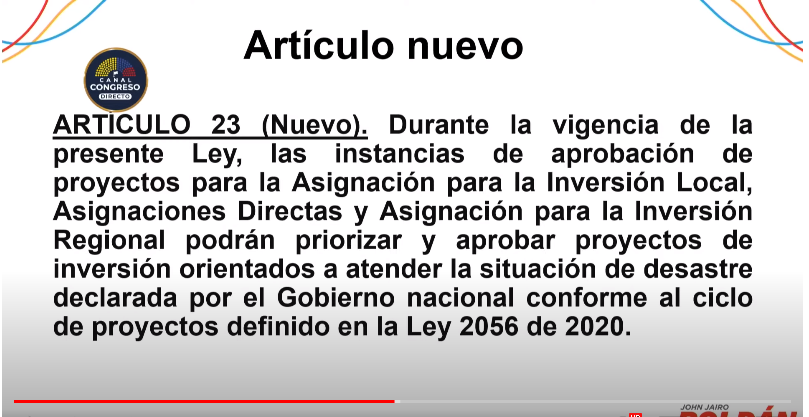

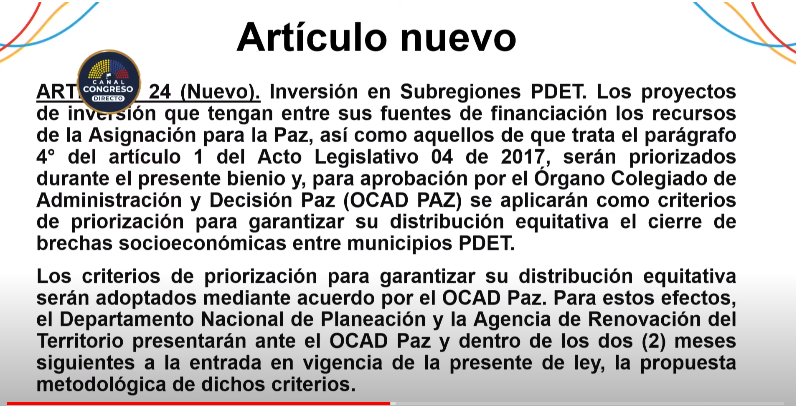

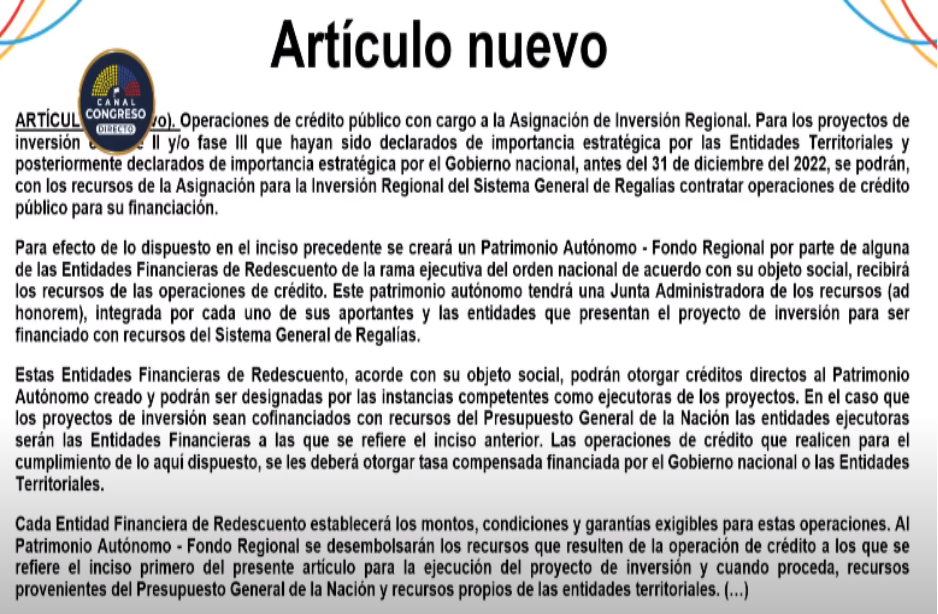

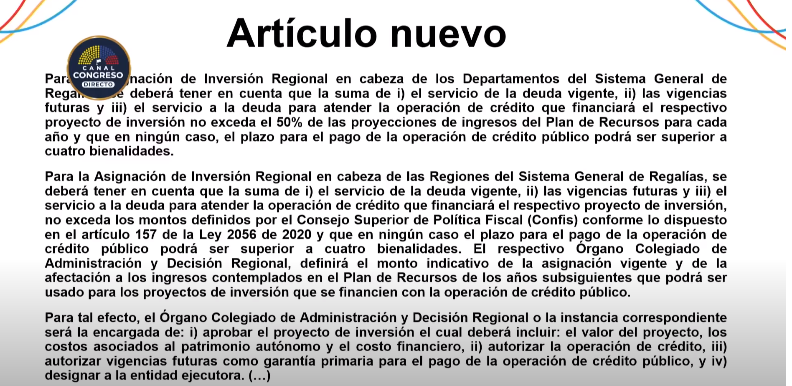

Esta ley del presupuesto de regalías tiene 27 de artículos. Entre los que han tenido mayor discusión y modificaciones están

1. Artículo 9. Se establece que de este prespuesto se asignará un 50% para funcionamiento, operatividad y administración del sistema y evaluación y monitoreo del licenciamiento ambiental a los proyectos de exploración y explotación y un 50% para la fiscalización de la exploración y explotación de los yacimientos y conocimiento y cartográfica del subsuelo.

Se otorga autorización a alcaldes y gobernadores para utilizar los recursos de regalías para apalancar préstamos del ICETEX en su regiones para aumentar la cobertura territorial en educación superior.

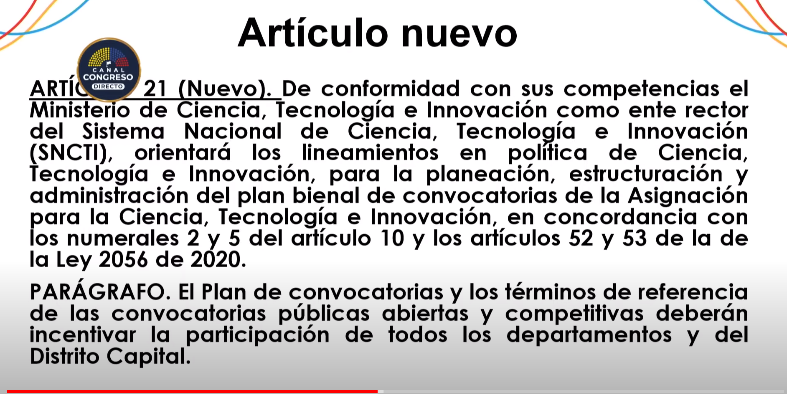

Se adiciona una artículo sobre el Sistema de Ciencia, Tecnología e innovación.

Un artículo nuevo relacionado con recursos nuevos para atender la ola invernal:

Artículo nuevo sobre priorización de inversiones proceso de paz. Se determinará un plan para que la inversión sea equitativa para todas las regiones objeto del artículo y no se concentren los recursos en otras pocas como en el bienio anterior.

Artículo nuevo sobre operaciones de crédito público Permite a los departamentos hacer operaciones de crédito para poder apalancar los proyectos con base en el tema de regalías, creando un fondo a nivel regional que permitirá a gobernadores apalancar crédito con los dineros de regalías.

Artículo nuevo sobre energías renovables, para facilitar transporte de aspas del sistema eólico.

Lun. 05 de Dic. de 2022

Gobierno-Planeación. Plan Nacional de desarrollo. Capítulo de convergencia regional: indicadores básicos y contexto.

La convergencia regional es un proceso que busca reducir las brechas sociales organizando los temas económicos en torno al territorio, fortaleciendo los vínculos territoriales, (intra e interregionales) junto con un cambio de las instituciones y la acción estatal, con el fin de reducir factores que generan segregación socieconómica y espacial.

Señala el documento que los territorios no aprovechan su potencialidad y vocaciones productivas, ni los beneficios del encadenamiento entre los campos, las ciudades y el mundo, de forma que hay ausencia de vínculos interregionales y de internacionalización encaminados a la generación conjunta de valor.

El avance hacia la convergencia se da desde la construcción de la productividad, competitividad e innovación en los territorios, del fortalecimiento de las apuestas y cadenas productivas, considerando las vocaciones y potencialidades identificados desde el sistema de ciudades, gracias a las interacciones entre las aglomeraciones y entre la ciudad y el territorio, la existencia del flujos laborales, de pasajeros y de carga, que ayudan ala dinámicas urbano - regionales

Se requiere avanzar en una política para construir y mejorar el hábitat con un enfoque orientado a organizar el recurso hídrico, la conservación de la biodiversidad y la integridad del sistema ambiental, que priorice los territorios históricamente marginados, la ciudad de origen informal y la ruralidad y permita el pleno goce de derechos de los habitantes en cada uno de los territorios.

Plantea la participación ciudadana como actor que permite el éxito de la gestión del desarrollo fijando metas en torno al futuro colectivo para el bien común y sus visiones del territorio, recuperando la mutualidad y solidaridad de las personas como parte del futuro y el desarrollo.

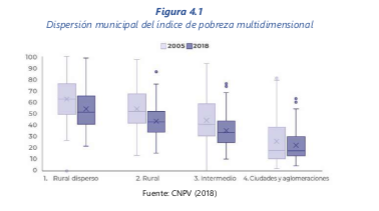

La convergencia regional parte de identificar importantes diferencias entre grupos de municipios y zonas del país. Identificando cuatro grupos de regiones de acuerdo a la dispersión municipal del índice de pobreza multidimensional.

Evidenciados en los indicadores socieconómicos y territoriales:el 82% de los más de 1000 municipios del país se encuentra por encima del promedio nacional de pobreza muldimensional (26%) y dentro de estos, 281 municipios tienen incidencia de pobres dos o más veces por encima de la media nacional, la pobreza multidimensional rural es alrededor de 20 puntos porcentuales mayor que la urbana.

La brecha urbano rural es 22 puntos porcentuales mayor para agua potable, 18 pp para saneamiento básico, y 70 pp en recolección de basuras. La población de familias que reside en viviendas inadecuadas en el campo triplica el porcentaje que presentan las ciudades y de déficit de vivienda en los municipios por fuera del sistema de ciudades es de 53,8%, comparado con el 42,1% de las ciudades uninodales y el 19,7% de las aglomeraciones urbanas.

Estas aglomeraciones presentan diferencias y desafíos importantes:

No se cuentan con sistemas de transporte masivo regionales ni institucionalidad especializada para planeación y gestión a escala regional.

El 21% de las vías primarias, el 66% de las secundarias y el 97% de las terciarias se encuentran sin pavimentar. El 17% de la red férrea activa cuenta con operación permanente y el 90% de las instalaciones prioritarias fluviales está en mal estado.

Los territorios tienen una baja capacidad para responder de forma ágil y eficiente a las necesidades y problemas complejos de la ciudadanía en el territorio. A ello se le suma una baja presencia física y digital de estado en los territorios: menos del 10% de los trámites pueden ser atendidos presencialmente en departamentos distintos a Cundinamarca y sólo el 3% pueden ser realizar trámites en línea. Mientras el índice de gobierno digital de las entidades públicas del orden nacional es del 85,5% en las entidades públicas este es del 60,3%.

En este contexto las regiones han identificado necesidades específicas en torno a más y mejor educación superior, vías de acceso, infraestructura vial, transporte multimodal, agua potable y saneamiento básico.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mar. 06 de Dic. de 2022

Gobierno-Planeación. Plan Nacional de desarrollo. Capítulo de internacionalización, transformación productiva para la vida y la acción climática. (1)

En este capítulo se incorpora de manera integral el sector energía, medio ambiente, transformación productiva, comercio internacional y las actividades de investigación y desarrollo. Esto implica una transformación hacia actividades productivas diversificadas, limpias, que aprovechen los recursos naturales, y sean fuertes en conocimiento e innovación a medida que se reduce la intensidad en las emisiones de carbono y se hace más resiliente ante los choques climáticos. La inclusión social tiene que ir a la par con la inclusión productiva.

Los excedentes generados por los hidrocarburos y los minerales, deben ser la base para ir modificando los patronos de producción y consumo. Se tiene que actuar tanto por el lado de la oferta, como por el de la demanda.

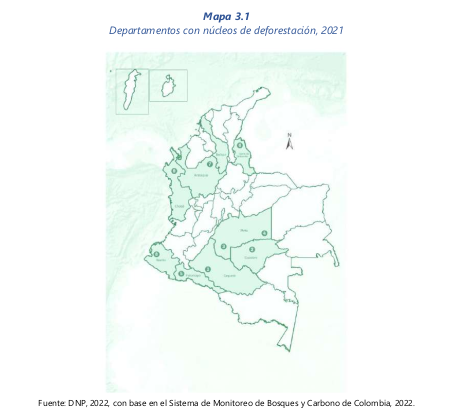

En el país se pierde en bosque el equivalente al área de Risaralda cada dos años, impactando la biodiversidad y servicios como la protección del agua y la producción de oxígeno, problemática que se concentra en nueve núcleos de deforestación como se ve en el mapa 3.1. Para contrarrestar estos impactos negativos de la deforestación, se han realizado procesos de restauración que son insuficientes para recuperar los beneficios que prestan los ecosistemas

Entre los impactos que genera la pérdida de bosques, la agricultura y los cambios en el uso del suelo está la liberación de Gases de Efecto Invernadero (GEI) que ocasionan el calentamiento global y que entre 2014 y 2018 produjeron el 56 % de GEI del país.

Los departamentos de Meta, Caquetá, Antioquia y Guaviare concentraron el 36 % de las emisiones en 2018. El 7 % de la población del país está expuesto a desastres por inundaciones, movimientos en masa y avenidas torrenciales como la ocurrida en Mocoa en 2017.

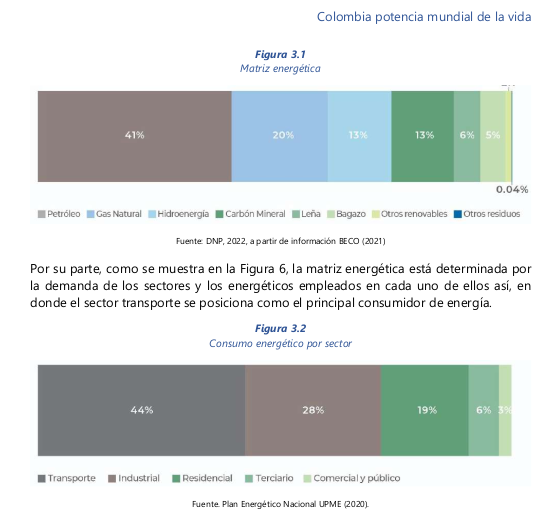

El segundo generador de GEI en el país es el sector energético con el 31 %, principalmente porque la oferta energética es 74 % fósil (petróleo, gas natural, carbón) como se muestra en la Figura 5.

Colombia tiene alto potencial para la generación de energía eléctrica con fuentes renovables como el viento, el sol y el agua. El país debe garantizar la medición avanzada que permite, por un lado, la participación del usuario y, por el otro, la confiabilidad y la seguridad del servicio al 97 % de las viviendas conectadas. Preocupa la demanda de 1,6 millones de usuarios que cocinan con leña, con implicaciones en salud estimadas en $3 billones.

En energía eléctrica, a pesar de la alta cobertura, la ineficiencia en el consumo es del orden del 67 %. En el sector industrial es del 20 %, en el residencial del 35 % y en el transporte del 70 %. Estas pérdidas preocupan porque el transporte es el principal consumidor de energía (43 %) y genera el 12,5 % de las emisiones totales GEI del país.

Por otra parte, pese a que desde 2015 existe una regulación que determina la inclusión de medidas de sostenibilidad en edificaciones, en 2021 solo el 52 % contaban con algún sistema de ahorro de agua y/o energía.

Este resultado se debe a que la aplicación de los criterios en Viviendas de Interés Social (VIS) es voluntario y no existe un mecanismo de verificación del cumplimiento de la norma. Sumado a esto, hay rezagos en cuanto al tiempo de acceso que tienen los hogares a los equipamientos sociales y otros servicios urbanos, de acuerdo con la Encuesta Nacional de Calidad de Vida (ENCV) 2021. Cabe destacar que la gestión de residuos en Colombia aportó el 7 % de las emisiones de GEI de 2018. Solamente el 14 % son reciclados y el 60 % de los residuos orgánicos domiciliarios no se valorizan llegando a los rellenos sanitarios. Además, la ineficiencia en la gestión del recurso deja pérdidas de agua del 40 % en los sistemas de acueducto.

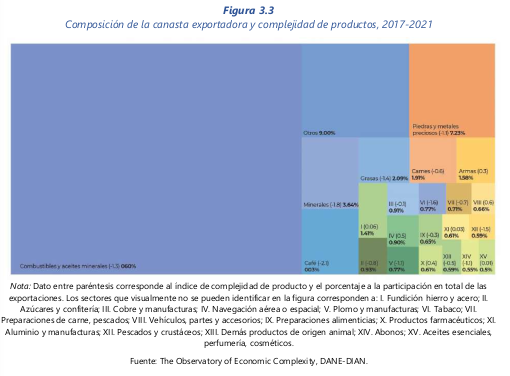

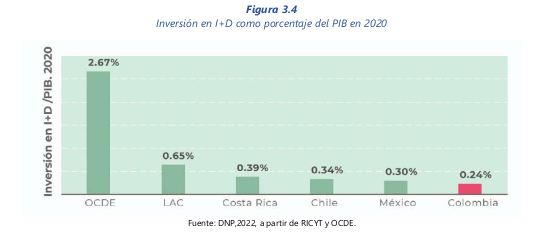

En el país existe baja productividad y diversificación de las actividades productivas. Entre 2012 y 2021 el aporte de la productividad al crecimiento económico fue nulo (-0,01 %). Una de las explicaciones de este resultado es la falta de diversificación de las actividades productivas y su bajo nivel de complejidad.

Es notoria la concentración de las exportaciones en hidrocarburos y minería, que entre 2017-2021 representó el 71 % del total de exportaciones. La participación de la industria en el PIB se redujo del 20,1 % en 1967 al 11,5 % en 2021, mientras que en Corea del Sur en el mismo período, esta participación pasó del 16,8 % al 25,4 %.

El reto de la bioeconomía es aprovechar el patrimonio natural en la diversificación productiva para generar riqueza. A pesar de que Colombia alberga más de 75.000 especies, y es el segundo país más biodiverso del mundo, a corte del primer semestre de 2022 apenas contó con 148 bioproductos nuevos, principios activos, bioproductos en etapa de precomercialización y comercialización y ampliación de registros a nuevos mercados nacionales e internacionales.

En Colombia hay 38 millones de hectáreas que hacen parte del Sistema de Parques Nacionales Naturales y son de los mayores atractivos naturales del país . Por el turismo de naturaleza ingresaron unos USD 3.000 millones en el primer semestre de 2022. Las potencialidades son enormes, pero su infraestructura es limitada y los costos de mercadeo son altos (Estrada Rudas, 2022). Adicionalmente, menos del 2% de las áreas con alto potencial forestal en el país son aprovechadas y no hay institucionalidad pública que potencie el desarrollo de la economía forestal (DNP y GGGI, 2019).

Lun. 05 de Dic. de 2022

Gobierno-Planeación. Plan Nacional de desarrollo. Capítulo de convergencia regional: Catalizadores 1

La convergencia regional implica fortalecer y consolidar vínculos espaciales y poblacionales para lograr:

1. Integración socieconómica intrarregional (intraurbana, urbano regional y rural)

2. Productividad, competitividad e innovación

3. Acceso a bienes y servicios

Plantea dos bloques de acción estratégicos:

a. Integración intrarregional (intraurbana, urbano rural, subrregiones) a partir del aprovechamiento de la ciudad construída como parte del propósito de desarrollo de ciudades más sostenibles, compactas y equitativas. Estos modelos deben aprovechar:

1.Economías de escala,

2.Particularidades regionales

3.Características socioeconómicas de sus habitantes

b. Integración interregional y con el mundo. (productividad, competitividad e innovación) a partir de sistemas nacionales, y regionales de productividad, competitividad e innovación.

Esto a partir de sistemas nacionales y regionales de productividad, competitividad e innovación

Que permitan el encadenamiento ente los campos, las ciudades y el mundo

Para lograr la convergencia regional y social, se trabajarán los siguientes bloques estratégicos:

1. Respuesta eficiente de las instituciones públicas

2. Participación ciudadana para garantizar que ademas de los procesos electorales, las personas puedan incidir en el diseño, implementación seguimiento ye valuación dalas políticas y acciones institucionales

3. Reconstrucción del tejido social, transformando valores, creencias y actividades para lograr relacionamiento pacífico entre las personas.

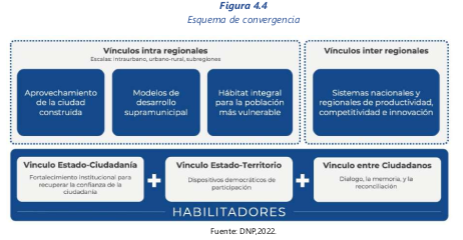

En el siguiente diagrama se presenta el esquema de convergencia, que plantea vínculos intrarregionales, vínculos interregionales, vínculos estado- ciudadanía, estado - territorios, y vínculos entre ciudadanos:

En la convergencia regional se definen 7 catalizadores:

1. Aprovechamiento de la ciudad construida, participativo e incluyente, para el fortalecimiento de los vínculos intraurbanos

Busca optimizar el uso de las áreas urbanas existentes a partir de las oportunidades y condiciones de cada una, construyendo ciudades más sostenibles, adaptadas al cambio climático, pacíficas, compactas, y con mayor equidad socio espacial:

a. Gestión de los centros de las áreas urbanas. Se desarrollarán estrategias para su puesta en valor, mediante la combinación de usos y actividades con énfasis en vivienda, la recuperación de su calidad urbana y ambiental la gestión del riesgo, la integración social, la cualificación de las actividades económicas entre otros.

b. Revitalización en los procesos de transformación aprovechamiento de las ciudades construidas, por medio del mejoramiento de barrios, la renovación urbana y la consolidación de la ciudad construida. Con la participación de los ciudadanos se diseñarán las infraestructura para que sean acordes con las necesidades de los habitantes.

c. Provisión y servicios sociales y equipamientos colectivos multifuncionales y con proximidad física y digital.

2. Construcción e implementación de modelos de desarrollo supramunicipales para el fortalecimiento de vínculos urbano-rurales y la integración de territorios

Se propone la integración delos territorios bajo el principio de la conectividad física multimodal, a partir de la reducción d costos logísticos y la eficiencia energética. Se desarrollará una red de infraestructura multimodal de servicios de transporte basada en corredores férreos y fluviales que conecten los puertos marítimos con Infraestructuras logísticas Especiales (ILE), puertos secos y nodos generadores y atractores de carga,.

La reactivación de los corredores férreos y su integración con la red de infraestructura de transporte es uno de los énfasis de este plan de desarrollo. Se realizará a partir de la reactivación de los corredores actuales y la estructuración e implementación nuevas líneas complementarias, garantizando confiabilidad en la operación sobre la infraestructura existente.

Se aprovecharán las relaciones funcionales entre territorios tales como aglomeraciones urbanas, subregiones rurales y rurales dispersas. La prestación complementaria de bienes y servicios se apoya en el aprovechamiento de los datos y tecnologías digitales, actualizando el sistema de ciudades, como base para el desarrollo de proyectos regionales como base para el desarrollo de proyectos regionales. Y para el fortalecimiento de las competencias y funciones de los esquemas asociativos territoriales.

El acceso a servicios públicos es otra de las prioridades, con esquemas diferenciasdo acordes conlas capacidades y necesidades de los territorios. En este sentido se buscan implementar esquemas diferenciales urbanos y rurales y fortalecer las organizaciones comunitarias.

Se actualizará el sistema de focalización de subsidios públicos con el fin de disminuir los errores de inclusión y reconocer características y diferencias de cada territorio.

Se avanzará en una declaración universal de ingresos para que de acuerdo con esta unas personas paguen ingresos y otras reciban subsidios.

Se plantea también la integración de los territorios más afectados por el conflicto a la apuestas estratégicas de desarrollo regional, ejecutando los 16 planes nacionales sectoriales del Acuerdo de Paz.

Nov. 28 - Dic. 01 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Lun. 28 de Nov. de 2022

Gobierno-Plan de Desarrollo. Colombia. Potencia Mundial de la Vida. Bases del Plan Nacional de Desarrollo. Capítulo 1. Ordenamiento del territorio alrededor del agua (1)

El PND 2022-2026 le da una prioridad clara al ordenamiento territorial debido al rol central que tiene en la articulación del resto de las transformaciones. La mirada integral al territorio permite tener una visión amplia de los retos colectivos. El Plan busca que el ordenamiento del territorio colombiano sea compatible con un desarrollo sostenible.

En este proceso es fundamental recuperar el agua en todas sus dimensiones (transporte fluvial, acueductos, protección contra las inundaciones y sequías). a transformación también avanzará hacia el cierre de las brechas de desigualdad en la tenencia, resolución de conflictos por el uso y disponibilidad de la tierra y del agua.

El ordenamiento territorial juega un papel central en la búsqueda de la paz. En este proceso tienen que participar de manera articulada la nación y los niveles territoriales. En estas dinámicas se tiene que garantizar la conexión del territorio, la prestación de servicios, y la adecuada gestión del riesgo. Para determinar la dimensión del riesgo se deben tener en cuenta variables como el cambio climático, el acceso al agua y el saneamiento, el mejoramiento de coberturas en salud, educación, espacio público y

vivienda.

En los contextos urbanos, las ciudades tienen que buscar la disminución de la segregación socioespacial. De acuerdo con los lineamientos de ONU Hábitat, las ciudades deben ser verdes, incluyentes y productivas. Los gobiernos locales, sobre todo las ciudades grandes e intermedias, tienen que aprovechar mejor las potencialidades de las rentas derivadas de las dinámicas urbanas. Desde esta perspectiva, hay confluencia entre las transformaciones relacionadas con la convergencia regional y el ordenamiento territorial.

El gobierno del cambio contribuirá a ordenar el territorio alrededor del agua con la participación de las comunidades. Se avanzará en la actualización e implementación de los instrumentos de planificación que fomenten la revitalización de las economías locales con la adaptación al cambio climático. Se buscará la armonización entre la función ecológica del agua, la prestación del servicio público y la democratización de su acceso y uso. Se le dará prioridad a la transformación de áreas en conflicto por el uso del suelo en zonas forestales, agrícolas, agroecológicas y agrosilvopastoriles.

En los diálogos vinculantes las comunidades realizaron 1395 propuestas en torno al territorio y los recursos naturales. Las personas claman por la solución de los problemas de ordenamiento territorial que tiene el país, y que se precisan en:

- Falta de acceso y disponibilidad de agua potable,

- Uso del suelo sin relación con su vocación productiva,

- Deterioro del medio ambiente,

- Información catastral desactualizada,

- Conflictos territoriales por los cultivos ilícitos y la tenencia de la tierra,

- Aceleración del cambio climático,

- Aumento en el riesgo de desastres naturales,

- Abandono de las vías terciarias y de los sistemas de transporte férreo y fluvial.

Este capítulo se orienta a establecer las interrelaciones entre los recursos naturales, las aglomeraciones urbanas y las capacidades normativas que permitan la integración de estos recursos y las regiones de manera más estratégica y orientada a la solución de los anteriores problemas.

Señala el documento que el ordenamiento del territorio es importante por que:

(a) La riqueza hídrica del país no se está protegiendo

(b) Porque la mayoría de las personas vive en ciudades, sin que reconozcan la estrecha relación que existe entre el campo y la ciudad.

(c) Y esta falta de conciencia está poniendo en peligro la sostenibilidad de las aglomeraciones. Los habitantes de las ciudades no se han comprometido con la protección de los recursos naturales;

(c) Porque las normas que existen en el país sobre el ordenamiento territorial no han permitido la integración de los diferentes planes de ordenamiento, y no han definido claramente las jerarquías institucionales.

Mientras los planes de ordenamiento y de planificación no estén articulados, no se podrá garantizar la armonía entre la vocación y el uso de los suelos;

(d) porque en áreas importantes del territorio nacional se conjuga el narcotráfico, la minería y la deforestación ilegal. Allí donde el Estado no ejerce el control, y la información catastral no interopera con el registro de la propiedad y el resto de información territorial y esta es la primera condición para la toma de decisiones con visión de sostenibilidad y equidad, el fortalecimiento de las finanzas de los municipios y la consolidación del mercado de tierras;

(e) Porque apenas el 9,4 % de la zona rural tiene un catastro actualizado, y esta es la primera condición para la modernización del sector y la consolidación del mercado de tierras;

(f) Porque las diferencias regionales en términos de calidad de vida son significativas, y las condiciones de educación, salud, vivienda, cultura y deporte son desiguales, dependiendo de la ubicación de los hogares en el territorio.

(g) Porque la productividad industrial y la transformación energética tienen que partir del reconocimiento de los recursos naturales y del trabajo, como los factores primarios de la producción;

(h) Porque la disminución de la dependencia de los hidrocarburos y la minería tiene que ir a la par con una apropiación por parte de las comunidades de las rentas generadas por las energías alternativas;

(i) Porque la productividad industrial está estrechamente ligada con las posibilidades de

comunicación y de transporte (fluvial, férrea, carreteras).

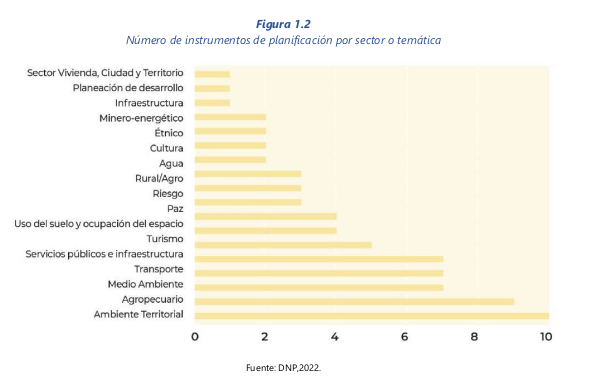

En el país existen 73 instrumentos de planificación de diferentes sectores y niveles territoriales, los cuales no están coordinados entre sí y no logran convergencia espacial.

Además, existen 57 normas (leyes, decretos y resoluciones) asociadas a la planificación territorial. En esta maraña institucional no hay jerarquías.

La multiplicidad de instrumentos dificulta la coordinación de inversiones en el territorio, además, complejiza la labor de los departamentos, municipios y distritos en la formulación e implementación de sus instrumentos de ordenamiento.

El ordenamiento territorial no ha avanzado, no se ha actualizado en la mayor parte del país, y sin embargo, se crean más normas sin jerarquías ni líneas de coordinación claras.

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Jue. 01 de Dic. de 2022

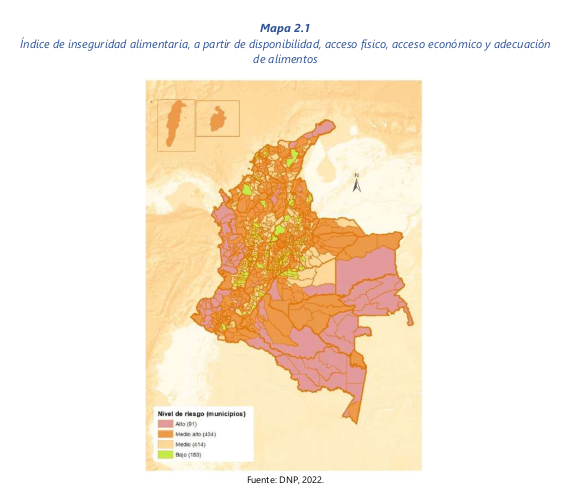

Gobierno-Plan de Desarrollo. Colombia. Potencia Mundial de la Vida. Bases del Plan Nacional de Desarrollo. Derecho humano a la alimentación (1)

Colombia tiene altos niveles de inseguridad alimentaria. Es imperativo garantizar que toda su población tenga una alimentación adecuada, sana e inocua. Los niveles de productividad agropecuaria son bajos en Colombia y no permiten tener una disponibilidad de alimentos adecuada. Es necesario invertir en procesos de tecnología contribuyan a que los productores mejoren su productividad, teniendo en cuenta las particularidades territoriales.

Los niveles de productividad agropecuaria son bajos en Colombia y no permiten tener una disponibilidad de alimentos adecuada. Es necesario invertir en procesos de planificación agropecuria y asegurar que la ciencia y la tecnología contribuyan a que los productores mejoren su productividad, teniendo en cuenta las particularidades territoriales.

Existen regiones del país que no tienen una adecuada accesibilidad y conectividad vial, aérea o fluvial para el transporte de alimentos. Se debe mejorar el acceso a los alimentos por medio de cadenas de suministros eficientes y digitales y mas a adecuada infraestructura de transporte.

La baja calidad e inocuidad de alimentos en Colombia plantea amenazas para la salud y la vida de las personas debido a enfermedades transmitidas por alimentos (ETA) necesario adoptar buenas prácticas de producción agropecuaria, manipular adecuadamente los alimentos, crear un sistema de trazabilidad de alimentos y fortalecer el sistema de vigilancia para mejorar las respuestas ante ETA.

La desnutrición, deficiencia de micro nutrientes y obesidad en el país podría a futuro aumentar la prevalencia de enfermedades no trasmisibles, y por ende conducir a mayores costos de atención en salud. Se requiere promover la lactancia materna exclusiva y complementaria hasta los dos años de vida, generar entornos de desarrollo que fomenten alimentación saludable.

La limitada dinámica entre nación y territorio afecta la implementación de políticas para avanzar en la garantía progresiva del Derecho Humano a la Alimentación. Es indispensable mejorar la gobernanza y coordinar mecanismos para el diseño, ejecución y seguimiento de dichas políticas.

Esta transformación comienza por un mejoramiento de la productividad y la competitividad del sector agropecuario. Es necesario transitar hacia una transformación de los sistemas agroalimentarios mediante el desarrollo de cadenas de valor agregado intensivas en innovación y conocimiento, que además de aumentar la disponibilidad de alimentos, permitan la diversificación productiva, y la inclusión de las poblaciones en la ruralidad.

Se busca desarrollar procesos agroindustriales, y consolidar una oferta agropecuaria exportable competitiva, que cumpla con los atributos y estándares de calidad, sanidad e inocuidad, que demandan los mercados. El país tiene que reducir de manera significativa la importación de alimentos básicos.

Pero esta sustitución únicamente es posible si la actividad agropecuaria nacional es productiva y altamente competitiva. Las líneas de política trazadas en esta transformación se enmarcarán en la reforma rural integral y sus respectivos planes nacionales sectoriales

Varias razones explican la desconexión entre el potencial del país para ser despensa mundial de alimentos y su coexistencia con altos niveles de inseguridad alimentaria y nutricional.

1. En cuanto a la disponibilidad de alimentos, los factores que la afectan se resumen en que la planificación para la producción agropecuaria es deficiente, afectando su sostenibilidad y competitividad y persiste una baja cobertura en riego, Servicios Públicos de Extensión Agropecuaria (SPEA), logística, crédito y otros instrumentos financieros, además de un limitado acceso, uso y aplicación de insumos agropecuarios.

1. La productividad del sector agropecuario colombiano es baja; se encuentra 15 % por debajo del promedio de América Latina. Entre los factores explicativos se observa la poca articulación entre el Sistema Nacional de Innovación Agropecuaria (SNIA) y el Sistema Nacional de Ciencia, Tecnología e

Innovación (SCTI), lo que limita el desarrollo y transferencia de tecnología a los productores agropecuarios.

2. Existen regiones del país que no cuentan con una adecuada accesibilidad y conectividad vial, aérea y/o fluvial, que facilite el acceso físico a los alimentos.

3. En materia de adecuación de los alimentos, el país tiene una baja capacidad en la gestión de riesgos sanitarios y fitosanitarios, a lo cual se suma que carece de una política integral de inocuidad y trazabilidad agrícola y pecuaria bajo el enfoque de la granja a la mesa. Además, coexisten la desnutrición, la deficiencia de micronutrientes y sobrepeso, lo que se conoce como triple carga nutricional que afecta en mayor medida a la niñez y a la adolescencia.

Estos problemas se relacionan con prácticas inadecuadas de consumo de alimentos que no cubren las

necesidades de energía y nutrientes.

4. En materia de gobernanza hay una limitada dinámica entre la nación y el territorio que afectan la implementación de políticas para avanzar en la garantía progresiva del DHA.

5. La distribución de la propiedad de la tierra es muy desigual, y ello tiene implicaciones negativas en la armonía social y en la productividad. Es por ello que el cumplimiento del primer punto del Acuerdo de la Habana tiene por objeto promover una mejor distribución de la tierra, con el diseño de mecanismos que mejoren la productividad y la competitividad agropecuaria.

Bajo este contexto, los pueblos y las comunidades de las diferentes subregiones han identificado en los Diálogos Regionales Vinculantes la necesidad de contar con suelos para la vida, un uso adecuado con vocación productiva, la democratización del recurso de tierras, vías terciarias como soporte del sistema agroalimentario, el desarrollo de proyectos productivos con asistencia técnica de la nación y la garantía del derecho a la alimentación. Una sistematización de estas necesidades de cambio identificadas se

muestra en la figura 2.1

Para superar estos problemas y avanzar en el DHA, se trabajará en cada uno de los pilares que fundamentan este derecho.

- El país contará con una mejor disponibilidad de alimentos a través de la una promoción decidida del sector agropecuario y sus productores.

- se fortalecerá el acceso físico a los alimentos por medio de cadenas de suministro eficientes, digitales e infraestructura de transporte.

- se reducirá la triple carga nutricional y la mortalidad asociadas a la adecuación de los alimentos a las necesidades territoriales y poblacionales.

- Se contará con esquemas de gobernanza que tracen rutas claras para definir, implementar y evaluar las políticas públicas que afectan el derecho humano a la alimentación.

Para contar con mayor disponibilidad de alimentos, se buscará que Colombia se convierta en una potencia agroalimentaria sostenible.

Esto se llevará a cabo a partir de la identidad del territorio, de sus actores y sus propias dinámicas.

Para propender por el acceso, transitaremos hacia sistemas agroalimentarios que incluyen el fortalecimiento de circuitos cortos de producción, comercialización, servicios logísticos y transporte.

Además de impulsar la productividad y sostenibilidad agropecuaria, es necesario conjugar la rentabilidad de las unidades productivas con la capacidad de pago de los consumidores.

En cuanto a la adecuación, es importante fomentar que en la producción, distribución, comercialización, y preparación se cuente con alimentos sanos y de calidad. Es importante que se adopten las buenas prácticas de producción agropecuaria (BPA), la manipulación adecuada de alimentos y la creación de un sistema de trazabilidad de alimentos de la granja a la mesa.

Nov. 21 - Nov. 24 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Lun. 21 de Nov. de 2022

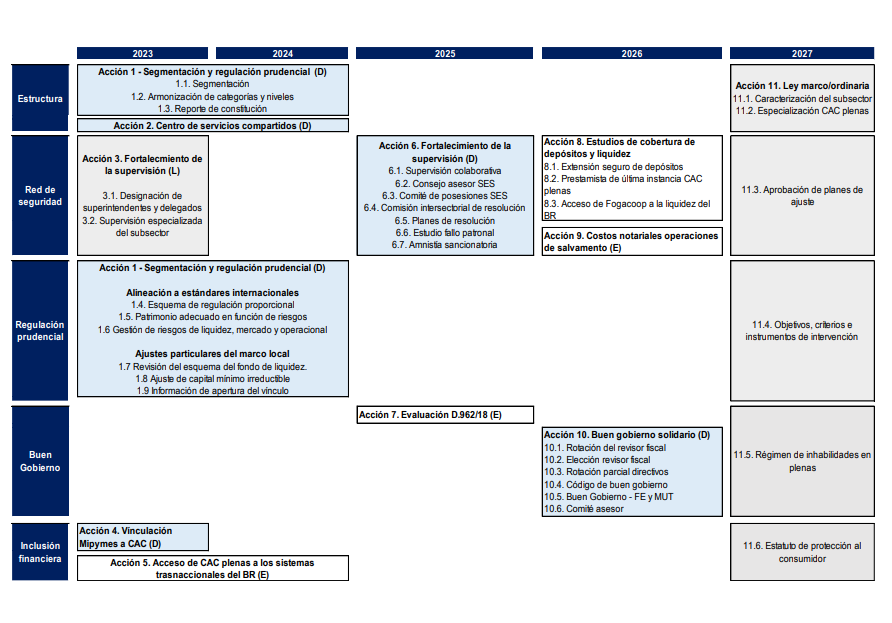

Gobierno – financiero. Hoja de ruta del subsector solidario de ahorro y crédito. Unidad de Regulación Financiera -URF- (3). Agosto de 2022

3. Fortalecer la regulación prudencial

La experiencia internacional trabajan en reducir las brechas de sus marcos regulatorios frente a los estándares prudenciales de Basilea III. En particular, se advierte una convergencia en requisitos de cantidad y calidad del capital, y en la aplicación de indicadores para la medición de riesgos de crédito, liquidez, mercado y operacional. No obstante, estos países han ajustado los estándares a las particularidades de sus organizaciones.

Entre las buenas prácticas internacionales, se destaca la aplicación de esquemas diferenciados de regulación acorde con la segmentación de las organizaciones y la estructura del sistema. Se propone entonces una Regulación prudencial para CAC básicas, para MUT, y un ajuste de la relación de solidez en los FE plenos.

Se establece la convergencia a Basilea III reconociendo las particularidades del subsector.

Se propone la creación de un centro de servicios compartidos en línea con lo establecido en el objetivo estratégico de estructura, se propone que las entidades de categoría básica e intermedia puedan apoyarse en centros de servicios compartidos para el desarrollo de actividades relacionadas con la gestión de riesgos, soporte de operaciones (middle office) y control interno.

Entre estas, se considerarán las labores del oficial de cumplimiento, servicios de auditoría, participación en comités obligatorios y evaluación semestral de cartera, entre otros.

Se propone la expedición de decretos reglamentarios para fortalecer la administración del riesgo de mercado y operacional de las organizaciones del subsector. Se plantean cambios a la gestión del riesgo de liquidez:

Parámetros del fondo de liquidez. Con esta acción se propone la revisión del nivel del fondo de la liquidez y de los vehículos en los que se pueden invertir los recursos que lo componen, con el fin de garantizar estándares de máxima liquidez y mínima volatilidad. En ambos casos se deberían considerar las diferentes fases de los ciclos económicos en términos de liquidez y tasas de interés.

IRL en FE plenos. Esta acción tiene como objetivo la incorporación y reconocimiento del ahorro permanente como fuente de liquidez en el Indicador de Riesgo de Liquidez (IRL) de las organizaciones cuyos asociados tienen la obligación de ahorrar, como es el caso de los FE.

Tratamiento patrimonial de los excedentes del ejercicio

Esta propuesta consiste en revisar el tratamiento de los excedentes del ejercicio en curso dentro del patrimonio técnico de las CAC y los FE frente al tratamiento que reciben las utilidades del ejercicio en curso en el patrimonio técnico de los EC. Mientras en que en los EC se considera el 100% de las utilidades en dicho rubro, en las entidades del subsector solo se considera como patrimonio técnico el porcentaje de los excedentes del ejercicio en curso que la asamblea general de asociados se haya comprometido irrevocablemente a destinar al incremento de la reserva de protección de aportes sociales.

Ajuste de capital mínimo irreductible

Esta acción propone evaluar la viabilidad de permitir a través de un decreto reglamentario un ajuste, por una única vez y con consentimiento previo de la SES, al capital mínimo irreductible de las organizaciones que producto de la implementación de las normas internacionales de contabilidad incrementaron de manera excesiva dicho rubro patrimonial. Lo anterior, supeditado a una evaluación previa del marco legal aplicable en la materia y los antecedentes de esta problemática.

Ley marco del subsector

Esta acción propone la creación de una Ley marco para el subsector solidario de ahorro y crédito que recoja los objetivos y criterios a los cuales se sujeta la intervención regulatoria del Gobierno nacional e integre los instrumentos a su disposición para implementarla. De esta manera se fortalecería la identidad del subsector y se evitaría que ajustes legales orientados a la generalidad de las organizaciones solidarias desconozcan las reglas prudenciales que le son aplicables y requieran posteriores ajustes normativos para aclarar su aplicabilidad a las entidades del subsector.

4.Consolidar las prácticas de buen gobierno

En las prácticas de buen gobierno se propone la extensión de las normas de buen gobierno para FE y MUG plenos e intermedios, la creación de un comité asesor técnico para la toma de decisiones estratégicas relacionadas con el manejo financiero de las entidades, en particular, cuando dentro de su base asociativa no es obtiene dicha especialización.

De esta manera se plantea que las entidades cuenten con las siguientes posibilidades:

a) Crear un comité de asesores no asociados, subordinados al consejo de administración o junta directiva;

b) Miembros independientes que hagan parte del consejo de administración o junta directiva; o

c) Apoyo de los Centros de Servicios Compartido.

Esta instancia de apoyo debe ser consultiva y sus pronunciamientos corresponderían a recomendaciones para la adopción de decisiones.

La rotación parcial de los miembros de junta directiva para organizaciones plenas, revisaría fiscal, comité de posesiones y ampliación del régimen de inhabilidades para organizaciones plenas, así como la obligatoriedad del código de buen gobierno y contenido mínimo.

5.Profundización de la inclusión financiera.

En este objetivo se busca identificar necesidades regulatorias estratégicas que faciliten que las organizaciones del subsector se consoliden como vehículos de inclusión financiera, considerando el potencial de las mismas para ofrecer servicios financieros formales a los segmentos menos favorecidos de la población.

Contexto local

El sector enfrenta algunas problemáticas para lograr una mayor eficacia en materia de inclusión, como lo es el rezago tecnológico y el acceso a infraestructuras transaccionales, entre otros.

Las organizaciones de economía solidaria también han sido reconocidas como un canal de financiamiento para el tejido empresarial, razón por la que con la expedición de la Ley 2069 de 2021 (artículo 24) se abrió la posibilidad de que las cooperativas pueden asociar Mipymes que cumplan las condiciones que disponga el Gobierno nacional. Esta reglamentación se encuentra pendiente de expedición. Ya se encuentran en consulta el decreto que establece esta posibilidad.

Las recomendaciones al respecto incluyen la reglamentación de la vinculación de Mipymes a las CAC, el estatuto de protección del consumidor financiero solidario, el acceso de las CAC plenas del Banrep.

La hoja de ruta propuesta iniciará desde 2023 hasta 2027, incluyendo la siguientes actividades en cada año

Nov. 15 - Nov. 17 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Gobierno-General. Departamento de la Prosperidad Social. Proyecto de resolución por medio del cual se modifica el listado de potenciales beneficiarios, el monto y la periodicidad en la entrega de la Transferencia Monetaria No Condicionada del Programa Ingreso Solidario En la normativa vigente se establece que el programa ingreso solidario estará vigente hasta diciembre de 2022 y tendrá financiación con recursos del PGN y el FOME. La reforma tributaria del año pasado señala también que en el marco del programa podrían realizarse giros extraordinarios. Establece que la Mesa de equidad podrá modificar los criterios del programa, considerando los datos del SISBEN IV. A partir de julio de 2022, el monto de la transferencia debía considerar el número de integrantes que componen cada hogar, "determinará los criterios de focalización, identificación, selección, asignación, inclusión, permanencia y exclusión de beneficiarios del Programa Ingreso Solidario, así como los montos de las transferencias y el esquema de dispersión de pagos del Programa"A partir del mes de marzo del año 2022 y hasta el mes de junio de 2022, el monto de la Transferencia Monetaria No Condicionada del Programa Ingreso Solidario sería de TRESCIENTOS OCHENTA MIL PESOS M/CTE ($380.000) la cual sería entregada de forma bimestral. Esta cifra se aumentó a 400 y luego a un rango entre 400 y 435 según el tamaño del grupo familiar. La resolución en consulta tiene como propósito establecer transitoriamente el monto de la transferencia monetaria de los potenciales beneficiarios del programa Ingreso Solidario pertenecientes al grupo A, para el bimestre de noviembre – diciembre de 2022. Se estima que la presente resolución beneficiara a 1.280.307 hogares clasificados como grupo A, actualmente vinculados a Ingreso Solidario, a quienes se les incrementa en promedio $65.000 en el valor a pagar, llegando el valor de la transferencia a $500.000. Para realizar este ajuste se requieren $83.219.955.000. En estos hogares, el 74.3% de los titulares son mujeres (quienes reciben directamente el pago del programa). 340.333 nuevos hogares clasificados como grupo A en el SISBEN IV que ingresarían al programa para el ciclo de diciembre de 2022. Estos hogares, al ser nuevos, reciben $500.000 (es decir, no perciben un aumento) ya que es un incremento de cobertura y se requieren $170.166.500.000. El 78,5% de estos hogares tiene como integrante a una mujer que puede ser la titular en el programa Ingreso Solidario. De lo anterior se concluye que, para el ciclo de diciembre de 2022, se requieren, adicional al presupuesto actual de Ingreso Solidario, $253.386.455.000 y atender con esta estrategia a 1.620.640 hogares. Estos valores son proyectados y son valores promedios con base en las cifras de la liquidación de octubre de 2022 y los ejercicios de focalización realizados con la base del SISBEN IV con corte 10 de octubre de 2022. La parte resolutiva de esta resolución establece: Modificar transitoriamente el artículo 3 de la Resolución 468 del 8 de marzo de 2022 modificado por la Resolución 878 del 17 de mayo de 2022, el cual quedará así: “Artículo 3. Monto y periodicidad de la Transferencia Monetaria No Condicionada. La Transferencia Monetaria No Condicionada del Programa Ingreso Solidario se dispersará de forma bimestral de acuerdo con los siguientes montos: Parágrafo: El valor de las transferencias monetarias no condicionadas en el marco del Programa Ingreso Solidario no podrá superar el monto máximo de recursos considerado para cada ciclo en las fuentes de presupuestales del programa, ni los cupos establecidos por las directrices de la Mesa de Equidad.” Artículo 2. Vigencia y derogatorias. La presente Resolución rige a partir de la fecha de su publicación y modifica transitoriamente el artículo 3 de la Resolución 468 del 8 de marzo de 2022 modificado por la Resolución 878 del 17 de mayo de 2022. https://prosperidadsocial.gov.co/transparencia/normativa/proyectos-actos-administrativos/#

Jue. 17 de Nov. de 2022

Sector de la semana

Sector de la semana

favor dar click en el día deseado (el primero es el más reciente):

Mar. 15 de Nov. de 2022

Gobierno-energía. Bases de discusión para definir la hoja de ruta de la transición energética en Colombia. Presentado el 9 de Noviembre de 2022. Consumo y balance energético

En el siguiente gráfico se muestra el balance energético nacional. La distribución de la energía secundaria mostrada en la columna izquierda de la figura 2 muestra una participación aproximada del 17 % para la electricidad, del 70 % para los combustibles fósiles y sus derivados y del 12 % para la biomasa.

De la fracción de la electricidad, alrededor del 70 % en promedio se genera mediante hidroelectricidad y la fracción restante mediante generación térmica con gas natural y carbón. El consumo de biomasa se hace en gran parte mediante uso tradicional, con enormes problemas asociados a emisiones y afectaciones a la salud, especialmente de niños y mujeres.

En cuanto a los sectores de consumo de la energía secundaria, se destaca la participación del 47 % para el transporte, seguida por los sectores industrial y residencial. En ese diagrama se hace evidente la relevancia de la ineficiencia en el uso final de la energía (aproximadamente del 47 %), lo cual representa una oportunidad de mejoramiento para contribuir a una transición energética más efectiva.

El documento señala que representará los siguientes cambios para el país:

Sustitución gradual de fuentes de energía fósil por otras de energía renovable

Contribuirá al desarrollo y sofisticación del modelo productivo del país reduciendo participación de la economía extractivista.

Permitirá la adaptación de los trabajadores asociados al sector mineroenergético al nuevo sistema económico productivo

Equidad energética: mayor accesibilidad y asequiblidad de la energía

Para esto se han diseñado los siguientes componentes técnicos:

- Mejoramiento de la eficiencia energética

- Expansión del uso de las fuentes no convencionales de energía renovable (FNCER) para sustituir las fuentes de energía fósil

- Electrificación de la matriz energética

- Fomento de la industria nacional asociada a las tecnologías de las energías renovables

- Minería para la vida en la transición energética

- Ordenamiento territorial urbano

Componentes técnicos:

Mejoramiento de la eficiencia energética. A partir de equipos, tecnologías y procesos existentes, estableciendo condiciones de mejoramiento gradual en toda la cadena de transformación y usos de la energía, en tres subsegmentos.

Electricidad

Energía térmica

Transporte

El sector industrial, especialmente el de las micro, pequeñas y medianas empresas, el transporte público y pesado y los equipos finales de uso a nivel residencial y comercial ofrecen oportunidades de mejoramiento de la eficiencia energética.

Expansión del uso de las fuentes no convencionales de energía renovable (FNCER) para sustituir las fuentes de energía fósil. Esta expansión está asociada, principalmente, a la energía solar fotovoltaica y la energía eólica (en tierra y costa afuera).

Para Colombia, son relevantes fuentes adicionales como la hidroenergía, la biomasa y la energía geotérmica en función del potencial geográfico del país. Fomento de la economía del hidrógeno como soporte complementario para la estabilización del sistema electrificado.

La flexibilidad para utilizar el hidrógeno en aplicaciones energéticas, de transporte y como insumo industrial para la producción de derivados, como el amoníaco, el metanol, varios tipos de combustibles sintéticos y los fertilizantes agrícolas, son ventajas que contribuyen en la descarbonización de estos sectores.

El gas natural ofrece, dentro de los combustibles fósiles, características de impacto ambiental menores a los otros hidrocarburos, costos asequibles, además de haber desempeñado una función de combustible de articulación para los procesos de transición energética en varios países, desplazando temporalmente el uso del carbón y del petróleo y sus derivados.

Electrificación de la matriz energética: el proceso de expansión del uso de las fuentes renovables de energía ha contribuido a la electrificación de la matriz energética a nivel mundial. A través de esta se incorporan simultáneamente en el sistema energético las características de variabilidad de estas fuentes renovables de energía, debido a su dependencia geográfica y temporal (del clima).

Fomento de la industria nacional asociada a las tecnologías de las energías renovables: esta transición ofrece oportunidades para fomentar la industria nacional a través de la fabricación de componentes, equipos y montajes asociados a las tecnologías de las energías renovables.

Por otra parte, la implementación de programas de eficiencia energética permite la incorporación de equipos de uso final de fabricación nacional, con altos estándares de desempeño, como los electrodomésticos y equipos para la transformación y uso de la energía

térmica, como los calentadores y las calderas.

Esta transición ofrece oportunidades para fomentar la industria nacional a través de la fabricación de componentes, equipos y montajes asociados a las tecnologías de las energías renovables.

Por otra parte, la implementación de programas de eficiencia energética permite la incorporación de equipos de uso final de fabricación nacional, con altos estándares de desempeño, como los electrodomésticos y equipos para la transformación y uso de la energía térmica, como los calentadores y las calderas.

Minería para la vida en la transición energética: se realizará una prospectiva social y ambientalmente responsable sobre minerales disponibles como el cobre y los elementos de las tierras raras. Se busca establecer una interconexión regional latinoamericana en minerales estratégicos que beneficien a la región, bajo principios de soberanía nacional y regional.

Ordenamiento territorial urbano: el diseño urbano y los conceptos alrededor de las ciudades que promueven el desarrollo de espacios integrales con tiempos de desplazamiento cortos entre el lugar de residencia y de trabajo (como las llamadas ciudades de 15 minutos), ofrecen un soporte estructural para

el mejoramiento del hábitat y de los espacios públicos, que contribuyen en el fomento de esquemas de movilidad sostenible y en el proceso de transición energética.

Electrificación mas allá de las fronteras:

Despliegue de pequeñas, micro y pico centrales hidroeléctricas (a filo de agua) en su sistema energético, con lo cual se contribuye en el mejoramiento de la calidad de la energía y la estabilidad del sistema eléctrico.

Fortalecimiento de la infraestructura para la transmisión e interconexión eléctrica en diferentes escalas nacional y regional (con enfoque en América Latina): se requiere para mejorar las condiciones de seguridad en el abastecimiento energético y la confiabilidad del sistema eléctrico, permitiendo el uso de las capacidades regionales y la integración energética LATAM (Lebdioui, 2022).

Implementación de medidas de gestión del suministro y de la demanda energética, según el contexto colombiano, entre las que se pueden incluir la eficiencia energética. • Despliegue de tecnologías de almacenamiento de energía.

Despliegue de tecnologías para digitalizar la operación del sistema energético mediante su adecuada estabilización y control.

Acoplamiento adecuado entre los sectores energéticos de electricidad, calor y transporte.

Perspectiva étnica y territoial, que marcará un énfasis en las áreas no interconectadas, que coinciden con las áreas de mayor presencia de grupos étnicos, siendo la vertiente del Pacífico la que más deficiencias presenta en términos de cobertura de servicios eléctricos, seguida de la Amazonia y de la Orinoquía (IPSE, 2022).

Paradójicamente, las comunidades étnicas se encuentran muy cerca de los recursos naturales que están en la base de la producción de la energía.

Coyuntura normativa

Coyuntura normativa

favor dar click en el día deseado (el primero es el más reciente):

Mar. 15 de Nov. de 2022

Gobierno-energía. Bases de discusión para definir la hoja de ruta de la transición energética en Colombia. Presentado el 9 de Noviembre de 2022. Detalle de temas a tratar en cada fase de planeación de la hoja de ruta, sectores y proyectos a desarrollar

El pasado miércoles fue presentada para consulta la hoja de ruta de la transición energética. Este documento será sometido a consulta con las comunidades y actores del sector en una dinámica que durará 6 meses con tres fases:

Fase 1: planeación y preparación del proceso, incluyendo la interacción con expertos y grupos de interés; la definición de los mecanismos de participación y el inventario de la información para los

análisis requeridos. Esta etapa tiene una duración de cuatro semanas. Los temas tratados serán:

Fase 2: creación de la visión para establecer las metas deseadas (cuantificadas) y los plazos para lograrlas, que incluye el análisis integral del sistema energético. Se establece un período de ocho semanas para la realización de esta fase.

Fase 3: diseño de la hoja ruta para alcanzar las metas deseadas, estableciendo los habilitadores regulatorios requeridos y los análisis de riesgos y brechas. Esta fase concluye con el documento de la hoja de ruta para la Transición Energética Justa en Colombia.

Metodología:

Para la elaboración de la política e evaluará y analizar la información con la participación de expertos y la participación de grupos de interés, usuarios y comunidades, para establecer la línea de base de la situación actual y las proyecciones futuras del sistema energético por escenarios incluyendo análisis económicos y ambientales, las metas, las rutas tecnológicas y los indicadores de desempeño intermedios durante la implementación de la hoja de ruta. Los componentes del análisis será la información, evaluaciones técnicas, económicas y ambientales, e l marco legal y regulatorio del sistema energético nacional, el contexto social y mecanismos de participación y organización de loas comunidades para establecer las condiciones.

Doce actividades de análisis de la información recogida, con la participación de grupos de interés, expertos usuarios y comunidades.

En una tercera fase se realizará un énfasis específico con el enfoque étnico y cultural elaborando un componente de transición energética justa para las comunidades indígenas y las comunidades afrodescendientes.

El documento resultante será la visión y las metas deseadas; los plazos para alcanzarlas y de una ruta para lograrlas. Durante la formulación de esta planeación, se tendrán en cuenta los siguientes componentes:

- Metas cuantificadas.

- Hitos de desempeño para alcanzar las metas en función del tiempo.

- Brechas y barreras, en varios aspectos como el conocimiento, la tecnología, el mercado, la regulación o las características sociales.

- Acciones específicas que se pueden emprender para superar las barreras y responder ante los posibles riesgos.

- Priorización y plazos para la ejecución de esas acciones, con indicadores para evaluar la evolución durante la etapa de implementación.

Se sigue una organización semanal de mesas de trabajo presenciales y virtuales para la consolidación de estos procesos.

Principales proyectos a desarrollar junto con la construcción de la hoja de ruta

Nov. 08 - Nov. 10 de 2022

Boletín Normativo Sectorial

Dar click sobre el color de la sección a consultar.

Contexto Normativo

Contexto Normativo

favor dar click en el día deseado (el primero es el más reciente):

Gobierno-Hacienda. Reforma tributaria, balance de cambios frente a la normativa actual a partir del texto aprobado en segundo debate (7). Impuestos Saludables Estatuto tributario actual Lo aprobado en segundo debate Se adiciona un título de IMPUESTOS SALUDABLES. ARTÍCULO 513-1. HECHO GENERADOR DEL IMPUESTO A LAS BEBIDAS ULTRAPROCESADAS AZUCARADAS. El hecho generador del impuesto a las bebidas ultraprocesadas azucaradas está constituido por: 1. En la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso. 2. La importación. Estarán sujetas a este impuesto, en función de su nivel de azúcar añadido, las bebidas ultraprocesadas azucaradas, así como los concentrados, polvos y jarabes que, después de su mezcla o dilución permiten la obtención de bebidas azucaradas. Se considera como bebida ultraprocesada azucarada la bebida líquida que no tenga un grado alcohólico volumétrico superior a 0,5% vol, y a la cual se le ha incorporado cualquier azúcar añadido. En esta definición se incluyen bebidas gaseosas o carbonatadas, bebidas a base de malta, bebidas tipo té o café, bebidas a base de fruta en cualquier concentración, refrescos, zumos y néctares de fruta, bebidas energizantes, bebidas deportivas, refrescos, aguas saborizadas y mezclas en polvo. Se consideran concentrados, polvos y jarabes las esencias o extractos de sabores que permitan obtener bebidas saborizadas y los productos con o sin edulcorantes o saboreadores, naturales, artificiales o sintéticos, adicionados o no, de jugo, pulpa o néctar, de frutas, de verduras o legumbres y otros aditivos para alimentos, así como las mezclas a base de harina, fécula, extracto de malta y almidón. Se consideran azúcares añadidos los monosacáridos y/o disacáridos que se adicionan durante el procesamiento de alimentos o se empaquetan como tales, e incluyen aquellos contenidos en los jarabes, los naturalmente presentes en la miel y/o en los concentrados de jugos de frutas o vegetales. No se considera azúcar añadido los edulcorantes sin aporte calórico. Los bienes de las siguientes partidas y subpartidas estarán sujetos al presente impuesto en la medida en que contengan azúcares añadidos y se cumpla con lo previsto en los incisos anteriores: El responsable del impuesto a las bebidas ultraprocesadas azucaradas será el productor y/o el importador, según el caso. No serán responsables de este impuesto, los productores personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto, inferiores a 10.000 UVT (380.000.000). Cuando se supere esta cuantía, será responsable del impuesto a las bebidas ultraprocesadas azucaradas a partir del periodo gravable siguiente. La base gravable del impuesto a las bebidas ultraprocesadas azucaradas es el contenido en gramos (g) de azúcar por cada 100 mililitros (100 ml) de bebida, o su equivalente, producidas por el productor o importadas por el importador. Tratándose de bienes importados, en la declaración de importación deberá informarse el contenido en gramos (g) de azúcar por cada 100 mililitros (100 ml) de bebida, o su equivalente. La tarifa del impuesto será del diez por ciento (10%) en el año 2023, del quince por ciento (15%) en el año 2024 y del veinte por ciento (20%) a partir del año 2025.

Gobierno-Hacienda. Reforma tributaria, balance de cambios frente a la normativa actual a partir del texto aprobado en segundo debate (4). Dividendos personas naturales Estatuto tributario actual Lo aprobado en segundo debate ARTÍCULO 242. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDAS POR PERSONAS NATURALES RESIDENTES. Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, estarán sujetas a la siguiente tarifa del impuesto sobre la renta: En adelante10%(Dividendos en UVT menos 300 UVT) x 10% Los dividenbos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto en el parágrafo 2° del artículo 49, estarán sujetos a la tarifa señalada en el artículo 240, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras. PARÁGRAFO. El impuesto sobre la renta de que trata este articulo será retenido en la fuente sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones. La retención en la fuente del artículo 242-1 del Estatuto Tributario será descontable para el accionista persona natural residente. En estos casos el impuesto sobre la renta se reduciría en el valor de la retención en la fuente trasladada al accionista persona natural residente. Atrículo 242-2 Tarifa especial para dividendos o participaciones recibidas por sociedades nacionales. Los dividendos y participaciones pagados o abonados en cuenta a sociedadesnacionales, provenientes de distribución de utilidades que hubieren sidoconsideradas como ingreso no constitutivo de renta ni ganancia ocasional,conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, estaránsujetas a la tarifa del siete y medio por ciento (7,5%) a título de retención en lafuente sobre la renta, que será trasladable e imputable a la persona naturalresidente o inversionista residente en el exterior. Los dividendos y participaciones pagados o abonados en cuenta a sociedades nacionales, provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto er el parágrafo 2 del artículo 49, estarán sujetos a la tarifa señalada en el artículo 240 del Estatuto Tributario, según el periodo gravable en que se paguen o abonen en cuenta, caso en el cual la retención en la fuente señalada en el inciso anterior se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras. PARÁGRAFO 1. La retención en la fuente será calculada sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones. La retención en la fuente a la que se refiere este artículo solo se practica en la sociedad nacional que reciba los dividendos por primera vez, y el crédito será trasladable hasta el beneficiario final persona natural residente o inversionista residente en el exterior. PAR 2. Las sociedades bajo el régimen CHC del impuesto sobre la renta, incluyendo las entidades públicas descentralizadas, no están sujetas a la retención en la fuente sobre los dividendos distribuidos por sociedades en Colombia. PAR 3. Los dividendos que se distribuyen dentro de los grupos empresariales o dentro de sociedades en situación de control debidamente registrados ante la Cámara de Comercio, no estarán sujetos a la retención en la fuente regulada en este artículo. Lo anterior, siempre y cuando no se trate de una entidad intermedia dispuesta para el diferimiento del impuesto sobre los dividendos ARTÍCULO 242. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDAS POR PERSONAS NATURALES RESIDENTES. Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional, conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, integrarán la base gravable del impuesto sobre la renta y complementarios y estarán sujetas a la tarifa señalada en el artículo 241 de este Estatuto. Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto en el parágrafo 2 del artículo 49 de este Estatuto, estarán sujetos a la tarifa señalada en el artículo 240 de este Estatuto, según el período gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras. La tarifa de retención en la fuente de los dividendos y participaciones pagados o abonados en cuenta a sociedades pasará 7,5% a 20%, a partir de 1090 UVT. PARÁGRAFO. La retención en la fuente sobre el valor de los dividendos brutos pagados o decretados en calidad de exigibles por concepto de dividendos o participaciones durante el periodo gravable, independientemente del número de cuotas en que se fraccione dicho valor, será la que resulte de aplicar a dichos pagos la siguiente tabla: El accionista persona natural residente imputará la retención en la fuente practicada en su declaración del impuesto sobre la renta. ARTÍCULO 245. TARIFA ESPECIAL PARA DIVIDENDOS O PARTICIPACIONES RECIBIDOS POR SOCIEDADES Y ENTIDADES EXTRANJERAS Y POR PERSONAS NATURALES NO RESIDENTES. La tarifa del impuesto sobre la renta correspondiente a dividendos o participaciones, percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia será del veinte por ciento (20%). ARTÍCULO 254-1. DESCUENTO TRIBUTARIO DETERMINADO A PARTIR DE LA RENTA LÍQUIDA CEDULAR DE DIVIDENDOS Y PARTICIPACIONES DE PERSONAS NATURALES RESIDENTES Y SUCESIONES ILÍQUIDAS DE CAUSANTES RESIDENTES. Las personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país, y hayan percibido ingresos por concepto de dividendos y/o participaciones declarados en los términos del artículo 331 del Estatuto Tributario, podrán descontar de su impuesto sobre la renta, en ese mismo periodo, el valor que se determine de conformidad con la siguiente tabla: 331. Rentas líquidas gravables Nota 1.Para efectos de determinar las rentas líquidas gravables a las que le serán aplicables las tarifas establecidas en el artículo 241 de este Estatuto, se seguirán las siguientes reglas: Se sumarán las rentas líquidas cedulares obtenidas en las rentas de trabajo, de capital, no laborales y de pensiones. A esta renta líquida gravable le será aplicable la tarifa señalada en el artículo 241. Las pérdida de las rentas líquidas cedulares no se sumarán para efectos de determinar larenta líquida gravable. En cualquier caso, podrán compensarse en los términos del artículo 330 de este Estatuto. PAR. A la renta líquida cedular obtenida en la cédula de dividendos y participaciones le será aplicable la tarifa establecida en el artículo 242 de este Estatuto. Art.241. Tarifa para las personas naturales y extranjeras residentes y asignaciones y donaciones modales: Nota 1. El impuesto sobre la renta de las personas naturales residentes en el país, de las sucesiones de causantes residentes en el país, y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales, se determinará de acuerdo con la siguiente tabla:. ARTÍCULO 331. RENTA LÍQUIDA GRAVABLE. Para efectos de determinar la renta líquida gravable a la que le será aplicable las tarifas establecidas en el artículo 241 de este Estatuto, se seguirán las siguientes reglas: Se sumarán las rentas líquidas cedulares obtenidas en las rentas de trabajo, de capital, no laborales, de pensiones y de dividendos y participaciones. A esta renta líquida gravable le será aplicable la tarifa señalada en el artículo 241 de este Estatuto. Lo anterior, sin perjuicio de las rentas líquidas especiales. Las pérdidas de las rentas líquidas cedulares no se sumarán para efectos de determinar la renta líquida gravable. En cualquier caso, podrán compensarse en los términos del artículo 330 de este Estatuto. ARTÍCULO 336. RENTA LÍQUIDA GRAVABLE DE LA CÉDULA GENERAL. Nota 1. Para efectos de establecer la renta líqUida de la cédula general, se seguirán las siguientes reglas: 1. Se sumarán los ingresos obtenidos por todo concepto excepto los correspondientes a dividendos y ganancias ocasionales. 2. A la suma anterior, se le restarán los ingresos no constitutivos de renta imputables a cada ingreso. 3. Al valor resultante podrán restarse todas las rentas exentas y las deducciones especiales imputables a esta cédula, siempre que no excedan el cuarenta (40%) del resultado del numeral anterior, que en todo caso no puede exceder de cinco mil cuarenta (5.040) UVT. 4. En la depuración de las rentas no laborales y las rentas de capital se podrán restar los costos y los gastos que cumplan con los requisitos generales para su procedencia establecidos en las normas de este Estatuto y que sean imputables a estas rentas específicas. En estos mismos términos también se podrán restar los costos y los gastos asociados a rentas de trabajo provenientes de honorarios o compensaciones por servicios personales, en desarrollo de una actividad profesional independiente. Los contribuyentes a los que les resulte aplicable el parágrafo 5 del artículo 206 del Estatuto Tributario deberán optar entre restar los costos y gastos procedentes o la renta exenta prevista en el numeral 10 del mismo artículo. ARTÍCULO 336. RENTA LÍQUIDA GRAVABLE DE LA CÉDULA GENERAL. Para efectos de establecer la renta líquida de la cédula general, se seguirán las siguientes reglas: 1. Se sumarán los ingresos obtenidos por todo concepto excepto los correspondientes a dividendos y ganancias ocasionales. 2. A la suma anterior, se le restarán los ingresos no constitutivos de renta imputables a cada ingreso. El valor que puede restarse de la renta exenta para el cálculo de la renta líquida gravable se reduce de 5040 UVT (192 millones) a 1340 UVT (51 millones) y se podrá deducir 72 UVT (2,7 millones) por cada dependiente máximo 4 (10,9 millones). Al valor resultante podrán restarse todas las rentas exentas y las deducciones especiales imputables a esta cédula, siempre que no excedan el cuarenta (40%) del resultado del numeral anterior, que en todo caso no puede exceder de mil trescientas cuarenta (1.340) UVT anuales. Sin perjuicio de lo establecido en el inciso 2 del artículo 387 del Estatuto Tributario, el trabajador podrá deducir, en adición al límite establecido en el inciso anterior, setenta y dos (72) UVT por dependiente hasta un máximo de cuatro (4) dependientes. 4. En la depuración de las rentas no laborales y las rentas de capital se podrán restar los costos y los gastos que cumplan con los requisitos generales para su procedencia establecidos en las normas de este Estatuto y que sean imputables a estas rentas específicas. En estos mismos términos también se podrán restar los costos y los gastos asociados a rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria, caso en el cual los contribuyentes deberán optar entre restar los costos y gastos procedentes o la renta exenta prevista en el numeral 10 del artículo 206 del Estatuto Tributario conforme con lo dispuesto en el parágrafo 5 del mismo artículo. Deducción del 1% del valor de las adquisiciones de bienes y servicios para efectos del cálculo de la renta líquida gravable sin que exceda los 240 UVT (9 millones) siempre y cuando estén soportadas en factura electrónica. 5. Las personas naturales que declaren ingresos de la cédula general a los que se refiere el artículo 335 de este Estatuto, que adquieran bienes y/o servicios, podrán solicitar como deducción en el impuesto sobre la renta, independientemente que tenga o no relación de causalidad con la actividad productora de renta del contribuyente, el uno por ciento (1%) del valor de las adquisiciones, sin que exceda doscientas cuarenta (240) UVT en el respectivo año gravable, siempre que se cumpla con los siguientes requisitos: 5.1. Que la adquisición del bien y/o del servicio no haya sido solicitada como costo o deducción en el impuesto sobre la renta, impuesto descontable en el impuesto sobre las ventas -IVA, ingreso no constitutivo de renta ni ganancia ocasional, renta exenta, descuento tributario u otro tipo de beneficio o crédito fiscal. 5.2. Que la adquisición del bien y/o del servicio esté soportada con factura electrónica de venta con validación previa, en donde se identifique el adquirente con nombres y apellidos y el número de identificación tributaria -NIT o número de documento de identificación, y con el cumplimiento de todos los demás requisitos exigibles para este sistema de facturación. 5.3. Que la factura electrónica de venta se encuentre pagada a través de tarjeta débito, crédito o cualquier medio electrónico en el cual intervenga una entidad vigilada por la Superintendencia Financiera o quien haga sus veces, dentro del periodo gravable en el cual se solicita la deducción de que trata el presente numeral. 5.4. Que la factura electrónica de venta haya sido expedida por sujetos obligados a expedirla. La deducción de que trata el presente numeral no se encuentra sujeta al límite previsto en el numeral 3 del presente artículo y no se tendrá en cuenta para el cálculo de la retención en la fuente, ni podrá dar lugar a pérdidas. Art. 383. Tarifa La retención en la fuente aplicable a los pagos gravables efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, originados en la relación laboral, o legal y reglamentaria, y los pagos recibidos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales de conformidad con lo establecido en el artículo 206 de este Estatuto, será la que resulte de aplicar a dichos pagos la siguiente tabla de retención en la fuente. PARÁGRAFO 2. La retención en la fuente establecida en el presente artículo será aplicable a los pagos o abonos en cuenta por concepto de rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria. Art.388. Depuración de la base del cálculo de la retención en la fuente 2. Las deducciones a que se refiere el artículo 387 del Estatuto Tributaría y las rentas que la ley de manera taxativa prevé como exentas. En todo caso, la suma total de deducciones y rentas exentas no podrá superar el cuarenta por ciento (40%) del resultado de restar del monto del pago o abono en cuenta los ingresos no constitutivos de renta ni ganancia ocasional imputables. Esta limitación no aplicará en el caso del pago de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales, las indemnizaciones sustitutivas de las pensiones y las devoluciones de ahorro pensional. La exención prevista en el numeral 10 del artículo 206 del Estatuto Tributario procede también para los pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensación por servicios personales obtenidos por las personas que informen que no han contratado o vinculado dos (2) o más trabajadores asociados a la actividad. Los factores de depuración de la base de retención de los trabajadores cuyos ingresos no provengan de una relación laboral, o legal y reglamentaria, se determinarán mediante los soportes que adjunte el trabajador a la factura o documento equivalente o el documento expedido por las personas no obligadas afacturar en los términos del inciso 3 del artículo 771-2 del Estatuto Tributario. ARTÍCULO 9°. Modifíquese el numeral 2 del artículo 388 del Estatuto Tributario, el cual quedará así: 2. Las deducciones a que se refiere el artículo 387 del Estatuto Tributario y las rentas que la ley de manera taxativa prevé como exentas. En todo caso, la suma total de deducciones y rentas exentas no podrá superar el cuarenta por ciento (40%) del resultado de restar del monto del pago o abono en cuenta los ingresos no constitutivos de renta ni ganancia ocasional imputables. Esta limitación no aplicará en el caso del pago de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales, las indemnizaciones sustitutivas de las pensiones y las devoluciones de ahorro pensional; así mismo, esta limitación no aplicará en el caso del pago de pensiones, ahorro para la vejez en sistemas de renta vitalicia, y asimiladas, obtenidas en el exterior o en organismos multilaterales. La exención prevista en el numeral 10 del artículo 206 del Estatuto Tributario procede también para los pagos o abonos en cuenta por concepto de rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria.