Sectorial de la semana

¿Cuánto ha cambiado el comercio minorista con los grandes almacenes y las tiendas Hard Discount?

El comercio minorista registra un proceso de cambio permanente en los últimos 25 años, con olas de inversión y cambios de formatos cada 10 años. Mientras en los noventas y la primera parte de este siglo las grandes cadenas de supermercados y mayoristas marcaron la tendencia al realizar un fuerte proceso de expansión regional, desde 2011 el ingreso de las tiendas Hard Discount y su acelerado proceso de crecimiento está modificando la estructura de la oferta en el sector comercio.

¿Cuál es la porción del mercado que están ganando estos nuevos comercios?

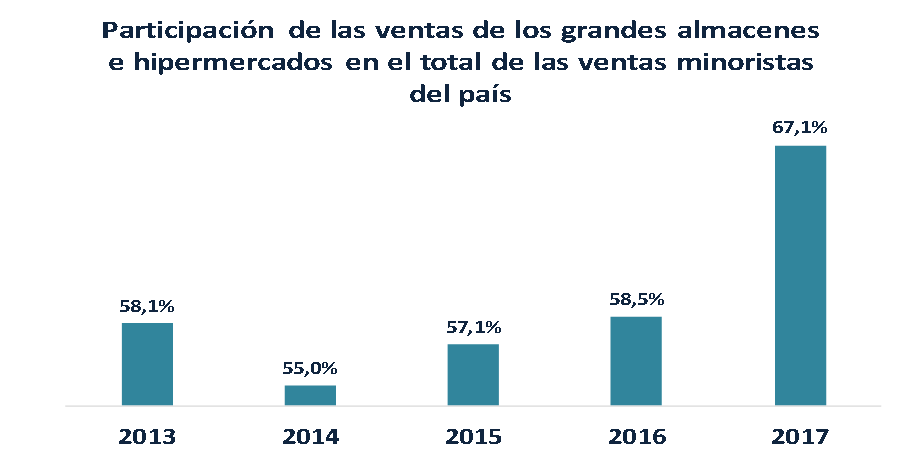

El análisis de la evolución de las ventas del comercio minorista muestra varias tendencias en los últimos años. La primera es el aumento de la participación de las ventas de los grandes almacenes e hipermercados en el total de las ventas del comercio minorista al pasar de 58% en 2013 a 67% en 2017, crecimiento que se explica en los procesos de expansión de estas cadenas y la compra de un importante número de negocios minoristas en las regiones. Un número importante de tiendas de barrio se han incorporado a los formatos de aliados de las grandes cadenas como Surtimax o Súper inter.

Fuente: DANE, Cálculos EA

La segunda tendencia revela que si se considera el total del comercio mayorista y minorista, este último ha ganado participación en el total del comercio, como consecuencia de la devaluación, el menor crecimiento de las importaciones y una menor participación de los intermediarios en las compras del comercio minorista.

En tercer lugar se observa que el aumento de la participación de los grandes almacenes en el total de las ventas refleja un menor crecimiento de las ventas de las tiendas de menor tamaño, recibiendo parte del impacto del ajuste en el consumo de los hogares en los últimos dos años.

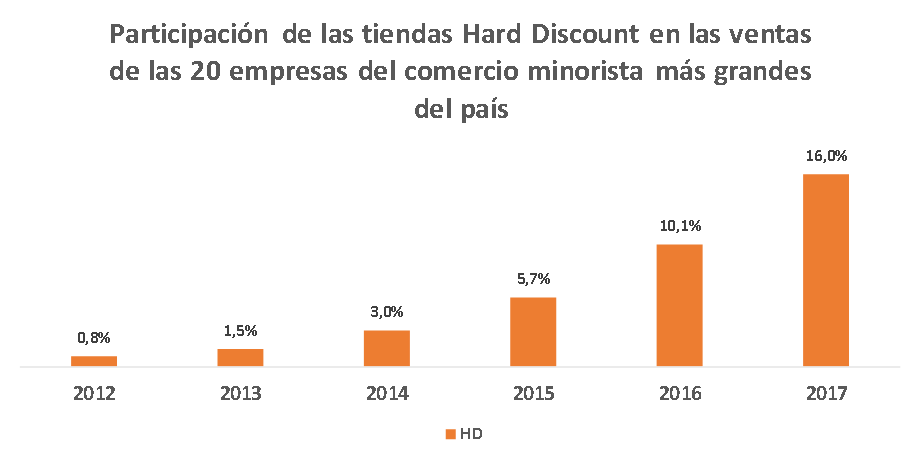

La cuarta tendencia es la creciente ganancia de mercado de las tiendas Hard Discount HD en los últimos cinco años. Si se observa la evolución de las ventas de las 20 empresas más grandes del comercio, se encuentra que las tiendas Hard Discount pasaron de representar el 0.8% de las ventas de este grupo al 16% en 2017, son ahora el 11% del total del mercado.

Las tiendas Hard Discount HD basan su oferta en alimentos, bebidas y aseo para el hogar, con productos de menor precio y el desarrollo de marcas propias, una presentación estándar en locales de tamaño medio, en una apuesta de calidad a precios accesibles. Desde 2011 han ingresado a este mercado las tiendas D1, Justo & Bueno y Ara, empresas que cerrarán el 2018 con 2.138 tiendas por todo el país[1].

Fuente: Cálculos EA con base en Supersociedades

El segmento carry and cash (abastece al por menor y negocios pequeños) ha mantenido su participación en el mercado en las 20 más grandes en torno al 6% desde 2012. En este segmento, que abastece a pequeños y medianos negocios, Makro ha sido el líder seguido por el Exito con 14 tiendas Surtimayoristas a 2018.

El comercio minorista evoluciona permanentemente, en distintos formatos que favorecen una mayor oferta para el consumidor en una competencia de precios y calidad. Cada segmento cuenta con fortalezas en la especialización de diversos productos.

Mientras los grandes almacenes cuentan con la oferta de productos como electrodomésticos, prendas de vestir, productos para el hogar, muebles y misceláneos, los HD concentran su oferta y mayor potencial en alimentos procesados, bebidas, abarrotes, cárnicos y jabones.

Las oportunidades de especialización y diversificación están para los negocios pequeños están en el segmento de fruver, sus alianzas con la industria de alimentos procesados y productos de aseo en la oferta de productos en cantidades específicas y su característica de servicio personalizado, donde continúan liderando por su cercanía, conocimiento de sus clientes y la capacidad de contar con una oferta específica para su nicho de mercado.

[1] https://www.pulzo.com/economia/lacales-tienen-d1-juto-bueno-ara-cooratiendas-PP554012