Sectorial de la semana

Líderes, tejidos y estructuras del comercio mundial.

Las cifras de Comtrade permiten apreciar la estructura del comercio mundial y sus interrelaciones por grupos de países, encontrando las siguientes tendencias:

Europa desarrollada, la región con mayor apertura al comercio internacional del mundo. Europa desarrollada ocupa el primer lugar en el comercio mundial con el 28% de las exportaciones, una participación superior a la de Asia Oriental (China y Corea), que aporta el 22% de la oferta exportadora mundial. Está en tercer lugar Norte América desarrollada con el 10,3% de las exportaciones mundiales. En efecto, las exportaciones no tienen un peso tan grande en Estados Unidos como en Europa, pesan el 12% del PIB de este país.

Fuente: Elaboración EA con base en cifras y clasificación Comtrade

Europa desarrollada, Norteamérica desarrollada y Asia Oriental, 80% del comercio mundial. Estos tres grupos de países representan el 60% de la oferta exportadora mundial y el 80% de la demanda. En cuarto lugar en exportaciones está Asia occidental (Países petroleros de Asia) que con su énfasis en las exportaciones de petróleo alcanzan el 10,5%.

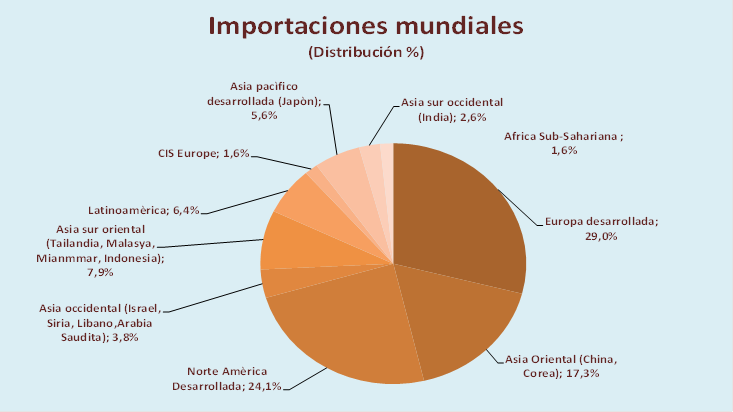

Se destaca en particular el caso de Estados Unidos, que representa el 24% de las importaciones mundiales pero el 10% de las exportaciones. Las importaciones de Norte América desarrollada son mayores que las de China y más diversificadas.

Fuente: Elaboración EA con base en cifras y clasificación Comtrade

Estados Unidos principal receptor y emisor de inversión extranjera en el mundo. Las cifras de UNCTAD muestran que Estados Unidos es el principal receptor de inversión extranjera del mundo, por encima de China, Irlanda, Hong Kong, Países Bajos o Suiza. Sin embargo, también es el primer inversor en el exterior, por lo que los encadenamientos de Norte América se dan de manera más fuerte por su localización en otros mercados en términos de inversión extranjera que por la venta de sus productos.

Europa Desarrollada, principal comprador del mundo, realiza sus importaciones entre sus propios países. Europa es el principal importador del mundo, con el 29% de las importaciones globales. Sin embargo realiza la mayor parte de sus compras dentro de su propio bloque de países. Teniendo en cuenta el tamaño de este mercado y la poca diversificación de sus importaciones en los países fuera de la Zona Euro, la firma de acuerdos comerciales representa una oportunidad de crecimiento para el comercio mundial, pues sus habitantes cuentan con altos ingresos y una capacidad de consumo importante.

China un mercado por desarrollar. Mientras este país representa el 22% de las exportaciones mundiales solo aporta el 17,3% de las importaciones mundiales, el 28% concentrada en productos del petróleo. China construye aún su acervo de capital y conocimiento, es un importador neto de maquinaria y productos de alta y nueva tecnología mientras Europa y Estados Unidos cuentan por el momento con sus propios desarrollos e invierten en su liderazgo. En bienes de consumo, si bien el bajo ingreso per cápita no permitió un consumo más dinámico de bienes importados, las inversiones de China en fortalecer su mercado interno y mejorar el ingreso percápita rendirían en el futuro los frutos para los productos importados como los vehículos, los alimentos los bienes de lujo, entre otros.

Estados Unidos, autosuficiente en petróleo?. En contraste con China y Europa, Estados Unidos desarrolló en los últimos años una capacidad productiva importante en el petróleo, por lo que estará en proceso de sustituir sus importaciones por la producción local. El peso de esta oferta es tan importante que cuando se anuncia que el número de taladros dedicados a la exploración y extracción de gas esquisto aumenta en este país, los precios dejan de crecer con todo y el acuerdo de la Opep.

Petróleo, vehículos y maquinaria, sectores más sensibles en el comercio mundial. Cuando se analizan las importaciones de Europa, el mayor porcentaje son vehículos, el doble en valor en dólares que los vehículos que importa Estados Unidos. Esa proporción también se observa en maquinaria eléctrica y sus partes, donde Europa duplica las importaciones de maquinaria frente a las que hace Estados Unidos. Sin embargo, los vehículos que importa Norte América desarrollada provienen de Japón, China, Latinoamérica e India mientras el mayor volumen de vehículos importados de Europa desarrollada corresponde a las importaciones dentro de la zona euro y sus países cercanos.

Fuente: Elaboración EA con base en cifras y clasificación Comtrade

Latinoamérica, con una baja y poca diversificada inserción en el comercio mundial. Latinoamérica representa el 5,9% de las exportaciones mundiales y el 6,4% de las importaciones. Las cifras de Colombia muestran una diferencia importante entre el porcentaje importado y se exportado: el coeficiente exportador de nuestro país es del 15% mientras el importador es superior al 30%, mayor al del promedio mundial (28%). Estas cifras no indican una amenaza sino el hecho de que las empresas colombianas y las acciones de política económica deben concentrarse principalmente en el desarrollo de una oferta exportadora, que además es complementaria a aquella que representa la mayor competencia en el comercio mundial actual. También debe evaluar de forma estratégica su papel en los sectores de petróleo y vehículos hacia el futuro.

La mirada a las cifras del comercio mundial revela desequilibrios entre países y productos, que más allá de ser un problema, pueden convertirse en oportunidades de desarrollo de la economía mundial en el futuro.

Por: Ximena Lombana Millán