Sectorial de la semana

Cinco factores que hacen atractiva la inversión en las regiones

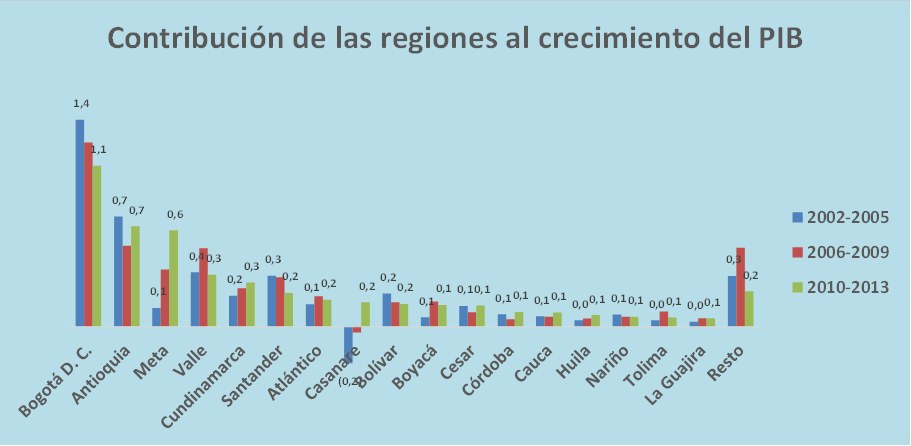

En los últimos once años, los departamentos distintos a los cuatro principales de Colombia pasaron de aportar 1,2 a 2,2 puntos al crecimiento de la economía cada año. Esta tendencia ha permitido el mejor desarrollo de los mercados y la diversificación de los destinos de inversión y ubicación de las familias.

Cuales son los factores que hacen atractiva la inversión en las regiones?

En los últimos once años, los departamentos distintos a los cuatro principales de Colombia pasaron de aportar 1,2 a 2,2 puntos al crecimiento de la economía cada año. Esta tendencia ha permitido el mejor desarrollo de los mercados y la diversificación de los destinos de inversión y ubicación de las familias.

Cuales son los factores que hacen atractiva la inversión en las regiones?

Fuente: DANE, últimos datos disponibles

1. El tamaño de los mercados. El tamaño del mercado es la base del consumo y del empleo. Ramírez y Parra (2013), estiman que las ciudades intermedias mostrarán los mayores desarrollos en términos de población, destacando que mientras en 1985 sólo Barranquilla y Cartagena eran las únicas que tenían entre 500 mil y un millón de habitantes, en 2020 se sumarán a esta categoría nueve ciudades más: Bello, Soledad, Valledupar, Soacha, Santa Marta, Villavicencio, Cúcuta, Bucaramanga e Ibagué. Por su parte el estudio señala que las ciudades pequeñas pasarán en el mismo lapso de seis a trece: Manizales, Pasto y Pereira, y diez nuevas: Itagüí, Popayán, Montería, Neiva, Riohacha, Armenia, Floridablanca, Sincelejo, Buenaventura y Palmira[1].

Fuente: DANE, últimos datos disponibles

2. Disponibilidad de infraestructura. La disponibilidad de infraestructura en servicios públicos, aeropuertos, carreteras, terminales de transporte y carga, determina los costos de operación de las empresas. Los costos logísticos son determinantes pues las empresas en las regiones intermedias diversifican sus mercados enviando a las ciudades grandes o exportando. La encuesta nacional de logística realizada por el ICESI en 2008 revela que como porcentaje de las ventas, el costo logístico representaba el 12% de las ventas de las empresas en Bogotá-Cundinamarca, el 7,4% en Antioquia, el 18,8% en el Valle el 9,6% en Barranquilla y el 15,5% en Santander y el 23% en Risaralda, el peso más alto entre las regiones.

3. Costo de terrenos, edificios y oficinas. Para Diego Rodríguez, de Cushman & Wakefield, Colombia es uno de los mercados más dinámicos de la región en venta y arrendamiento de oficinas y actualmente cuenta con algunos de los precios más elevados en Suramérica para este tipo de propiedades después de Brasil.

“Los mercados de Bogotá y Barranquilla están teniendo una dinámica importante en materia de oficinas como resultado de la creciente demanda por parte de empresas tanto locales como multinacionales por ubicarse en estos mercados y también por tasas de vacancia históricamente bajas que al presentarse ciclos económicos favorables para el país generan presión sobre los constructores para desarrollar este tipo de espacios. Cabe resaltar igualmente a nivel comercial la importancia de los puertos aéreos y marítimos de estas ciudades a nivel país para el interés inversionista”.

En cuanto a la evolución reciente, Diego Rodríguez revela que se registra un menor crecimiento en los precios de los arriendos por cuenta del menor ritmo de crecimiento del país y la subida de la vacancia como resultado del boom de años recientes en la construcción de este tipo de proyectos.

Aunque por el menor crecimiento económico los precios de los arriendos crecen menos que en épocas anteriores, su desempeño sigue siendo mejor que el de economías como Brasil y Argentina. No obstante, los precios de venta de las oficinas si continúan siendo elevados y crecientes de acuerdo con los datos suministrados por esta firma, un factor de riesgo que identifican “está el hecho de que el mercado ante los niveles de producción de oficinas actuales y la subida de los índices de vacancia no sepa reajustar los precios para incentivar la demanda”.

4. Calidad de vida. Además del empleo y el salario, las familias que se ubican en las regiones buscan una mejor calidad de vida, aprovechando la cercanía entre el trabajo y la casa, el menor costo de los servicios públicos, la disponibilidad de centros comerciales, parques, restaurantes, teatros, hoteles, escenarios para ferias y conciertos, andenes, ciclo rutas, estadios deportivos, que pueden ser únicamente provistos para un gran número de usuarios.

Los tiempos de desplazamiento son una variable cada día más importante pues en las ciudades principales se han hecho mayores con el fuerte crecimiento del parque de vehículos y motocicletas: la encuesta de movilidad de la Red de ciudades como vamos, señala que en Bogotá, Cali, Barranquilla, Valledupar y Bucaramanga, el 45% de los ciudadanos percibe que los tiempos de desplazamiento han aumentado. Contrasta este resultado con el de Manizales y Medellín, donde sólo la quinta parte de los ciudadanos reportó esta circunstancia.

5. El costo de la vivienda. Este factor también está asociado a la calidad de vida en las regiones de menor tamaño. Las cifras del IPC por ciudades revelan que el costo de la vivienda en el último año ha crecido más en Cali, Barranquilla, Santa Martha, Valledupar, Bucaramanga y Montería, con crecimientos superiores al 4% en los últimos 12 meses mientras las ciudades de Pasto, Cúcuta, Pereira y Quibdó son las que registran la menor variación en sus costos. La disponibilidad y planeación de los territorios y el espacio público en los barrios es uno de los principales retos para el futuro de las regiones medianas y pequeñas.

El crecimiento de las ciudades intermedias impulsa la mejora la distribución del ingreso y genera oportunidades de riqueza. No obstante, la planeación del crecimiento debe anticiparse con mucho a los flujos de inversión y población, para mantener el equilibrio entre la calidad de vida y el progreso.

[1] Ramírez Juan Carlos y Parra Isidro (2013). Metrópolis de Colombia: aglomeraciones y desarrollo. Cepal, Serie Estudios y Perspectivas http://repositorio.cepal.org/bitstream/handle/11362/4820/LCL3610_es.pdf?sequence=1