Sectorial de la semana

Inflación, devaluación y rentabilidad sectorial

El inicio del segundo semestre trae noticias respecto a la inflación, la devaluación y el impacto en las empresas. El comportamiento de la inflación muestra que la de alimentos empieza a ceder pero en las manufacturas se está trasladando al consumidor parte del aumento de los costos de la industria. Con un panorama de dólar caro y un petróleo que no repunta, los precios no se ajustan al ritmo esperado.

La predicción de inflación en julio realizada por el equipo de Economía Aplicada para este mes fue cercana al dato observado, con una diferencia de décimas, 4,45% frente al dato registrado de 4.46%.

Que se espera para el resto del año?

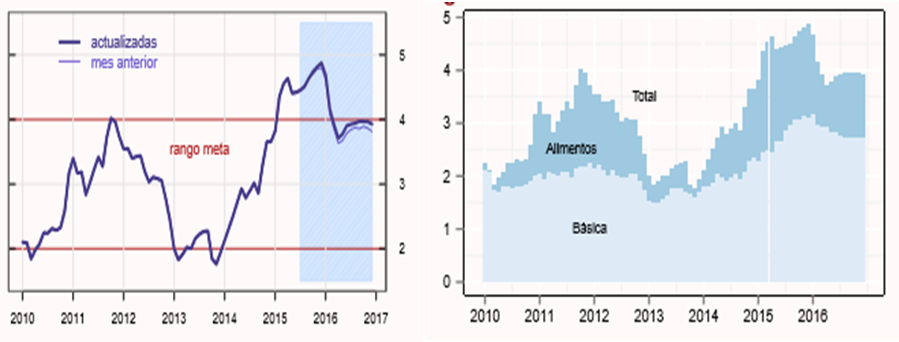

La proyección del año muestra que la inflación podría cerrar el año 2015 en valores cercanos al 5% y el 2016 se podría moderar hasta 4% (lejos del deseado 3%).

Con estos resultados el margen para que el Banco de la Repúlica aumente la tasa de intervención por encima del 5.0% (hasta el 5.5%) se amplía hasta el primer semestre de 2016. Sin embargo, por el momento, el argumento del Banco para no intervenir es la existencia de un problema coyuntural del lado de la oferta (devaluación y oferta de alimentos) y el débil crecimiento económico.

Entre márgenes y precios

El manufacturero es el sector con mayor incidencia en el comportamiento de la inflación después de alimentos, lo cual evidencia el efecto de la devaluación sobre los costos industriales y su traslado a al consumidor final. La proyección de inflación para el sector de manufacturas es de 4,3% para el cierre de 2015 y 4,4% para 2016.

Como lo hemos comentado en informes anteriores, el impacto neto de la devaluación es positivo en algunos sectores, pero encarece los bienes importados o materias primas que no tienen sustitutos en el mercado nacional. Es el caso de los productos químicos y farmacéuticos, con componentes activos que son importados, o diversos insumos que no son posibles de encontrar localmente. De la misma manera ocurre con los concentrados para animales, que importan gran parte de su materia prima y abastecen a su vez al sector avícola.

Una mirada al IPP, que refleja el comportamiento de los costos de la industria muestra que tres sectores explican su dinámica. En el total del índice de precios al productor, los productos asociados a los alimentos abarcan cerca del 40% del IPP, seguidos de los bienes agrícolas, con un aporte del 15% en la ponderación del índice y luego los productos químicos con un aporte del 12%. Son estos tres grupos de bienes industriales los que más contribuyen al crecimiento del IPP en los primeros siete meses del año, aportando 1,6 puntos de los 2,3% de crecimiento de este indicador entre enero y julio de 2015.

Es por esto que los costos industriales se afectan sensiblemente con el comportamiento de los precios de los alimentos, pues la industria importa el arroz, el trigo y se ven afectada por los cambios en sus precios. Es decir, los costos de estos grupos de materias primas son los que más afectan a la industria.

El traslado de los costos al precio final de los bienes se da en sectores donde la demanda es inelástica al precio, en otras actividades significa para las empresas una reducción de los márgenes. De momento se observa que los precios al productor están creciendo, pero a un ritmo mayor que los precios al consumidor en estos grandes rubros, lo que implica que de momento los márgenes llevan la mayor parte del ajuste frente a la devaluación.

Proyección de inflación

Para agosto de 2015, la inflación total esperada es de 4.5% y la básica de 4.1%. Así mismo, se espera que la inflación más alta esté en el sector de alimentos con una tasa del 5.5%, y la más baja en productos energéticos (1.7%).

Cambio previsiones Contribución de la inflación

inflación anual básica a la inflación total

Fuente: cálculos equipo económico EA

La proyección al cierre de 2015 se puede observar en el siguiente cuadro, que muestra las tasas de inflación esperadas por año para la inflación total, básica y los sectores de alimentos (ali), manufacturas (man), servicios (ser) y productos energéticos (ene). Aunque las manufacturas tengan una contribución importante, a diferencia del anterior periodo inflacionista de 2011, se espera que al cierre 2015 la inflación básica aporte una contribución mayor a la inflación total.

Nuestra previsión actualizada para la inflación total al cierre de 2015 es de 4.5% y en 2016 de 4%.

Fuente: cálculos equipo económico EA