Sectorial de la semana

Perspectivas de crecimiento 2019-2022

Desde la última semana de marzo el comité consultivo de la regla fiscal ha publicado varios documentos donde se realiza el análisis y proyección de distintas variables de la economía colombiana. El crecimiento real y potencial de la economía, los precios del petróleo y los temas fiscales.

¿Cuáles son las perspectivas de crecimiento 2019-2022?

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

----------

Crecimiento de la economía. El informe realizó una comparación entre los resultados fiscales estimados para 2018 en el marco fiscal de junio pasado y los resultantes del cierre real publicados en 2019.

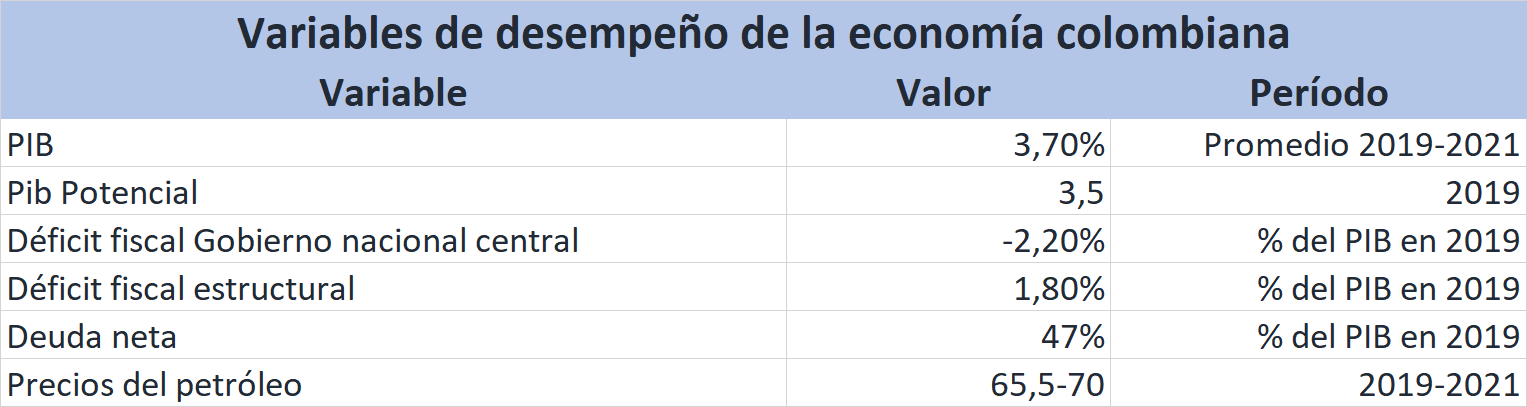

Encontró que la meta estimada de crecimiento del 2,7% se cumplió, aunque el nivel del PIB fue menor al que se tenía estimado, al ser revisado el resultado de 2017 (crecimiento del PIB pasó de 1,8% a 1,4%, el menor desde 2009). En consecuencia, la brecha del producto fue mayor a la estimada inicialmente por el marco fiscal de mediano plazo (-3,9% del PIB).

No obstante, la brecha entre el crecimiento del PIB real y el potencial se irá reduciendo en los años venideros, pues la estimación del PIB real para la economía entre 2019 y 2021 sería del 3,7% promedio anual, una estimación revisada al alza respecto a la cifra anterior del 3,5%. En contraste, la proyección del PIB potencial registró una corrección de un punto menos y quedar en 3,5% para 2019 y 3,4% en la mayoría de los años entre 2020 y 2030.

En consecuencia, la combinación de una mayor estimación de crecimiento real con una menor del crecimiento del PIB potencial, anticipa una mejora en la tendencia de crecimiento para la economía colombiana.

Fuente: Elaboración EA con base en documentos comité consultivo para la regla fiscal

Déficit fiscal. Con los resultados conocidos de 2018 el documento señala que el déficit estructural fue del 1.9% del PIB mientras el del gobierno nacional central es del 3.1%, en línea con el MPMP del año pasado y registra que el déficit del Gobierno nacional central, del 1.9%, fue menor al registrado en 2017, indicando que se cumplió la regla fiscal.

Los resultados positivos de los análisis de los expertos en cuanto a la reducción de la brecha de producto y la mejora de los precios del petróleo desde 2018 permiten estimar un menor espacio cíclico para el pronóstico de la regla fiscal, es decir, un menor déficit permitido.

Para 2019 el déficit del gobierno nacional central se estima en 2,2% y el estructural sería del 1,8%, cifras que convergerán hacia el 1% a partir de 2026.

Adicionalmente, el informe establece un margen de déficit adicional transitorio entre 2019 y 2023 de máximo 0,5% del PIB que recoja el impacto fiscal de la crisis migratoria desde Venezuela, lo que de todas formas permite mantener la tendencia decreciente estimada para la relación deuda/PIB.

Endeudamiento del gobierno.La estimación de la deuda neta del Gobierno Nacional Central da cuenta de un 47% para 2019, cifra que se irá reduciendo año a año hasta 2030, cuando registrará el 32%. La estimación de la deuda como porcentaje del PIB cambió considerando el impacto del choque migratorio en las finanzas, generando un aumento en la estimación de la deuda entre 0.5 y 1.3 puntos entre 2019 y 2030. En 2019, por ejemplo, pasaría de 46.5% a 47%.

Precios del petróleo. Aunque el informe destaca que los precios del petróleo enfrentan un panorama de incertidumbre, plantea una reducción de la oferta petrolera en los años venideros que podría cambiar esta tendencia.

La proyección de crecimiento de los precios del petróleo de largo plazo tuvo una revisión al alza para quedar en 65,5 dólares por barril en 2019, 67.5 en 2020 y 70 dólares en 2021. Este precio se mantendría hasta 2025 y sería el más alto en los próximos 11 años.

Por la mejora en la estimación del ciclo de precios del petróleo de largo plazo el comité estima que se presentaría un leve ciclo petrolero positivo para los próximos años.

En esta variable los resultados de 2018 fueron mejores a los proyectados inicialmente por el MFMP, con un precio de 66,6 dólares para el precio de largo plazo y de 71,7 para el precio spot. Este resultado se reflejará en los balances que se realicen de 2019, que es cuando se recibe el recaudo de los impuestos. Para incorporar el efecto en el recaudo tributario en los ingresos de 2018, se toman los resultados del año 2017, menos favorables al registrar un rezago del -0.6% del PIB.

Impacto de la situación de Venezuela y el proceso migratorio generado. Las cifras del informe revelan que el número de venezolanos en Colombia pasó de 162 mil a 1 millón 175 mil personas entre 2015 y 2018, estimando que esta cifra aumentaría hasta un máximo de entre 2,3 y 2,7 millones de personas en los años venideros. Las necesidades para atender esta población tienen un impacto fiscal estimado entre el 0.2% y 0.5% del PIB cada año.

Para incorporar esta cifra en la estimación de la regla fiscal el comité estableció, de manera transitoria, un espacio adicional de déficit permitido del 0.5% del PIB para garantizar la sostenibilidad fiscal.

El comité sugiere modificar la normativa de la regla fiscal para adaptar las metas de déficit cuando se registren situaciones de excepción como la actual.

Población y empleo. El informe de proyección del PIB de largo plazo registra en sus consideraciones el impacto de la revisión de la población del país en el último censo de 49,8 a 45,5 millones de habitantes, variable que genera cambios en las estimaciones del PIB potencial y las cifras de población económicamente activa y en edad de trabajar.

Los cambios en las cifras de población y las consideraciones en torno al choque migratorio llevaron al comité a proponer la inclusión de nuevas parámetros en la estimación del PIB potencial, como las variables fiscales. Adicionalmente, señala la necesida de que el PIB potencial se considere una variable no observable dependiente de las decisiones gubernamentales, así como de los fundamentales macroeconómicos.