Sectorial de la semana

Así le fue a la pyme colombiana en 2016

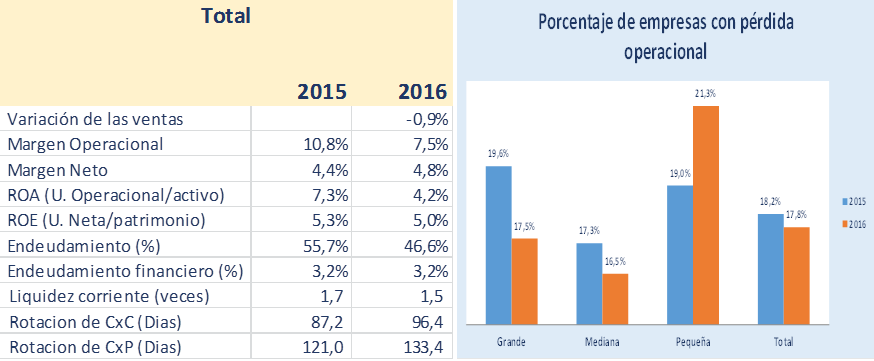

Por cuarto año consecutivo presentamos el balance de los resultados financieros de las empresas colombianas. Los mejores indicadores los muestra la mediana empresa, que reportó un crecimiento en sus ventas del 4,2% en 2016 [1] mientras que en el total de las 18 mil empresas esta variable registró un descenso del 0,9%.

Fue un año discreto para la gran empresa y de ajuste para la pequeña, en donde el aumento en costos, el paro y la menor demanda tuvieron efecto. También hay que tener en cuenta los cambios en los indicadores derivados de la aplicación de las NIIF.

Que muestran las cifras financieras de la dinámica empresarial por tamaños y sectores?

Las cifras financieras de las 18 mil empresas que reportaron sus resultados en 2016 a la Superintendencia de Sociedades muestran que no fue un año de crecimiento, registrando los mejores resultados en la mediana empresa, que reportó un crecimiento en sus ventas del 4,2% mientras las grandes reportaron una reducción del 1% en las ventas y las pequeñas un fuerte ajuste, del 20%. No obstante, se observó que el porcentaje de empresas con pérdida operacional se redujo de 18,2% a 17,8% entre 2015 y 2016, aumentando solamente en la pequeña empresa del 19% al 21%.

Fuente: Cálculos EA con base en Supersociedades

Márgenes operacionales y netos

El margen operacional de este grupo de empresas pasó de 10,8% en 2015 a 7,5% 2016. Las empresas no han aumentado sus precios al mismo ritmo de los costos, que crecieron por cuenta de la devaluación, la inflación y los escases de algunas materias primas. La presión de la demanda sobre los precios también se observa en estas cifras, indicando que las empresas no han podido compensar con margen los menores volúmenes de ventas.

En contraste, los márgenes netos crecieron, indicando que las empresas han compensado los menores ingresos operacionales con los de otras actividades, el ajuste de algunos gastos como los intereses y la venta de algunos activos. La menor razón de endeudamiento observada en todos los tamaños implicó también una carga menor de capital e intereses, favoreciendo la utilidad neta. De igual manera, se observa que las empresas han tratado de buscar alguna financiación de fuentes internas, al extender los periodos de pago de sus cuentas, lo que se observa sobre todo en la gran empresa.

Las NIIF

A partir de este año las empresas han reportado sus cifras financieras aplicando las normas NIIF. Una de las características más importantes es la asociada con la clasificación de los activos, separando los activos productivos (aquellos asociados al proceso productivo) de los activos de inversión, destinados a generar ingresos no operacionales.

Parte de los resultados de la gran empresa pueden estar explicados en la aplicación de las normas NIIF, que exigen una reclasificación de los activos y su separación entre los que están asociados directamente a la producción - operación del negocio de otros activos de inversión.

El mejor comportamiento del margen neto, obedece en parte a estos cambios, en los cuales puede verse por ejemplo que los ingresos financieros de las empresas crecieron, ingresos que provienen de inversiones diferentes a las de la actividad productiva. Por su parte los costos financieros bajaron en todos los tamaños por cuenta del menor endeudamiento.

Las ganancias por operaciones discontinuas aumentaron considerablemente, una variable de las NIIF asociada a procesos de venta de activos o inversiones (bodegas que estén arrendadas, vehículos que no se tengan para la operación de la empresa, etc) o participaciones en actividades que están en proceso de venta. Esto indica que las empresas pueden estarse enfocando en las líneas clave de cada negocio, procediendo a vender activos improductivos o dejando de invertir en actividades no asociadas al core del negocio.

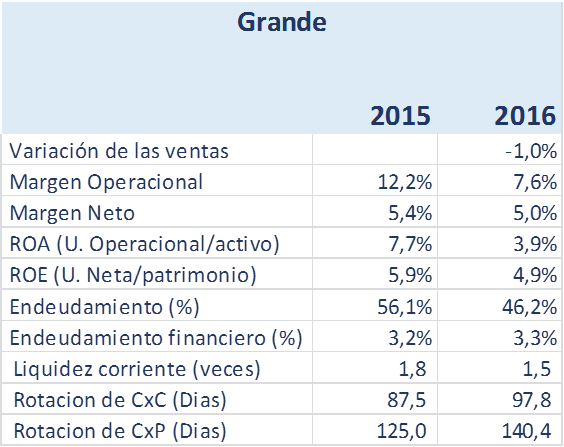

Gran empresa

Los indicadores financieros de las grandes empresas buscaban mantener sus ingresos en medio de un aumento en los costos de producción. Ante las menores ventas y márgenes se ajustaron los gastos. Los gastos de administración y la cuenta de otros gastos fueron el centro del ajuste. Entre los gastos de administración se encuentran los de mantenimiento, servicios públicos, honorarios, arriendos, alquileres de maquinaria y equipo, publicidad, provisión de cartera y depreciación, entre otros.

Fuente: Cálculos EA con base en Supersociedades

En las grandes empresas los cambios originados en las NIIF son más visibles. La reducción en el rubro “otros gastos” en el estado de pérdidas y ganancias puede estarse generando debido a que esta normatividad contable establece que ya no debe hacerse depreciación.

También las NIIF establecen que los activos deben traerse a valor presente, lo que puede generar aumento en el valor de los activos impactando los indicadores que estén asociados a esta variable como el ROA, que se reduce de manera drástica en la gran empresa, segmento que cuenta con el mayor acervo de activos de la economía.

Mediana empresa: buen balance en 2016

Los agregados de las 10 mil medianas empresas consideradas en este análisis son favorables en 2016. Las ventas crecieron 4,2%, el margen operacional pasó de 3% a 7,8% y el margen neto llegó al 4,1%, cifras positivas también observadas en los indicadores de rentabilidad del activo y el patrimonio.

También se realizó un ajuste en sus indicadores de endeudamiento, manteniendo los períodos de rotación de las cuentas por pagar aunque la recuperación de su cartera se hizo más lenta. En nuestro informe de la próxima semana presentaremos los sectores con mejor desempeño en cada uno de los tamaños.

Fuente: Cálculos EA con base en Supersociedades

Pequeña empresa: ajuste que dificulta llevar el 2017

Las 3800 empresas pequeñas que reportaron su información a la Supersociedades y que están definidas por la ley como las que reportan activos menores a 3.600 millones de pesos, enfrentaron en 2016 un proceso de ajuste importante. Las ventas bajaron 19% y los márgenes operacionales y netos fueron menores a los de 2015. A diferencia de las medianas y grandes empresas, el porcentaje de empresas con pérdidas operacionales aumentó de 19% a 21%, lo que indica que algunas de las empresas de este grupo no están logrando cubrir los costos de su operación con el volumen de sus ventas.

La pequeña empresa tipo ha ajustado su nivel de endeudamiento buscando mejorar sus índices de liquidez, pero las condiciones del mercado fueron más duras en 2016, lo que se evidencia en el menor margen operacional, las menores ventas y el aumento en los períodos de cobro de la cartera que contrastan con menor tiempo de pago a sus proveedores.

Fuente: Cálculos EA con base en Supersociedades

Este panorama revela que el margen de las pequeñas para enfrentar el lento desempeño de la demanda en 2017 es reducido. Si a este balance se suma la directriz de la reforma tributaria que adelantó el pago del IVA de anual a trimestral en las pyme, se añade a un problema de baja demanda una restricción de caja, lo que puede provocar un aumento en la tasa de cierre de las pequeñas firmas.

En Colombia los estudios muestran que la tasa de cierre aumenta para las pequeñas empresas en épocas de menor crecimiento como los años 98 y 2001 cuando subió a 59% mientras en los años anteriores el promedio había sido de 42%[2]. Esta cifra (42%) coincide con la publicada por Confecámaras para el año 2015 pero puede empeorar en 2017 si no se toman acciones urgentes de apoyo a un sector que quizá pasa invisible frente a la presión de otros sectores, pero que representa el 30% del empleo de la economía.

[1] Los cálculos y el análisis fueron realizados con base en la información entregada por la Superintendencia de Sociedades para los años 2015 y 2016, todas las empresas ya aplicando la metodología NIIF. No se utilizó información de años anteriores. El grupo de empresas analizado comprendió 3.800 grandes, 19.517 medianas y 4.379 pequeñas firmas.

[2] Castañeda Alberto, Cubillos Rafael (2003). Situación de la microempresa en Colombia, Programas de apoyo y acceso al crédito. Documentos de trabajo no 10, fundación Corona, Fundación Ford. Confecámaras realizó el cálculo de tasa de salida neta de empresas en 2015, obteniendo una tasa también cercana al 42%.