Sectorial de la semana

El PIB del primer trimestre: entre cambios y tendencias, ¿cuál es el ritmo de la recuperación?

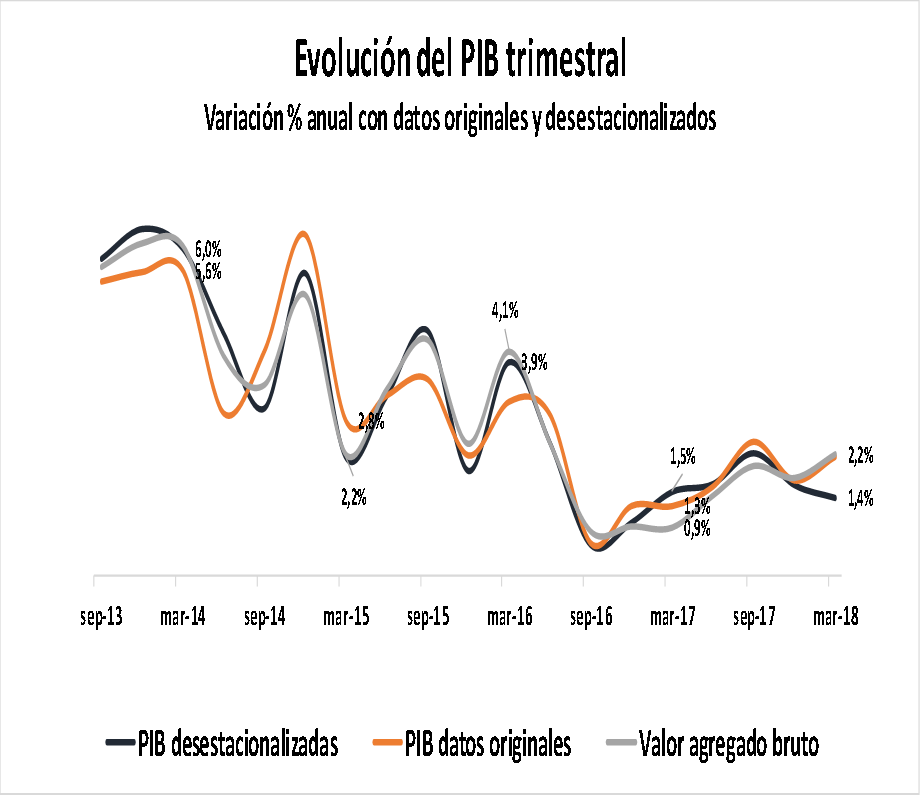

El DANE ha presentado los resultados del PIB del primer trimestre con algunos cambios metodológicos, entre los que se encuentra la modificación del año base de las series y la presentación de las cifras originales, además de las desestacionalizadas, que son las tradicionalmente trabajadas por los analistas.

En el primer trimestre del año el PIB registró un crecimiento del 2,2% en los datos originales y del 1,4% con las cifras desestacionalizadas. ¿Por qué las diferencias y que estarían indicando sobre la dinámica de la economía? ¿Que se observa en los sectores?

Entre cambios y tendencias, ¿cuál es el ritmo de la recuperación?

Los cambios metodológicos realizados a las cifras del PIB muestran que la tendencia y comparativos con 2017 son distintos si se observan los cálculos.

Las cifras desestacionalizadas (tradicionalmente trabajadas), revelan que el crecimiento del PIB en el primer trimestre de 2018 fue levemente menor al registrado en el primer trimestre de 2017 (1,4% vs 1,5%) y menor al registrado en los cuatro trimestres anteriores. Este resultado estaría depurado de los efectos estacionales y de los efectos calendario, entre los que se encuentra la semana santa. De acuerdo con estos resultados la recuperación lleva un ritmo modesto y si bien no se registró una tasa de crecimiento mucho menor a la del primer trimestre del año pasado, la dinámica apenas se mantuvo. Esta tendencia ha sido reflejada por las cifras sectoriales de producción y ventas y los distintos análisis publicados sobre estos temas.

Fuente: DANE, Cálculos EA

En contraste, los datos originales (nuevo insumo) indican que los resultados del primer trimestre de 2018 fueron mejores que los del mismo período del año pasado (2,2% a marzo 2018 vs 1,3% de I-2017). Se observa entonces una diferencia de (0,6 puntos) entre los dos resultados del primer trimestre de 2018, cifras dispares que llevan a la pregunta si hubo o no recuperación de la economía en el primer trimestre del año.

Probablemente la respuesta pueda estar en una tercera fuente de tendencia de estas cifras, asociada al valor agregado bruto, que corresponde a la producción bruta menos el consumo intermedio y se diferencia del PIB en que no incluye los impuestos.

Este indicador es particularmente importante en este momento de las cifras, pues en 2017 la reforma tributaria generó un aumento en el valor de los impuestos que se reflejó en un crecimiento importante de este rubro en el PIB en 2017, que se estabilizó en 2018.

Si a las cifras desestacionalizadas se les excluye el efecto de los impuestos, quedaría como indicador aproximado a la evolución de la economía el valor agregado bruto en cifras desestacionalizadas.

Como se observa en el siguiente gráfico, el valor agregado muestra un crecimiento de la economía del 2,2%, frente a un aumento del 0.9% en el primer trimestre del año pasado, lo que estaría indicando una recuperación.

Las cifras por sectores ayudan a precisar esta tendencia. Si se compara el resultado del primer trimestre de 2016,2017 y 2018, se encuentra que mientras 6 sectores registraron una tasa superior de crecimiento en el primer trimestre de 2017, 16 registraron mayor crecimiento en 2018 que en 2017, indicando una mejor evolución en 2018 que en 2017.

Los sectores con mejores resultados en el crecimiento del PIB en el primer trimestre del año fueron financiero, gobierno, servicios profesionales, hoteles y restaurantes, educación, salud, comercio, telecomunicaciones y la industria de alimentos. Además de registrar tasas positivas estas fueron superiores a las alcanzadas en el mismo período de 2017. Otros sectores con desempeño positivo fueron el sector agropecuario, electricidad, gas y agua, actividades inmobiliarias y muebles.

Fuente: DANE, Cálculos EA

En contraste, sectores como la construcción, tanto en obras civiles como en vivienda registraron un descenso en el primer trimestre del año, al igual que minería, aceites y grasas, trilla de café, textil confección minerales no metálicos y vehículos.

Finalmente, en el resultado del valor agregado también vale la pena señalar la importancia del impacto del menor costo de las materias primas, observado en el índice de precios al productor. El desempeño de esta variable permitió ajustar los precios y los márgenes a fin de favorecer la mejora en el consumo y los volúmenes de ventas.

La evolución de los márgenes también estaría dando cuenta de una recuperación moderada, en la cual las empresas realizan esfuerzos en costos y eficiencia para tener mayores porciones de una demanda que aún crece a tasas moderadas.

Perspectivas

Más allá de las consideraciones técnicas, la evolución de las cifras del primer gráfico de este informe muestra que la economía registra un proceso de desaceleración desde el segundo semestre de 2016, siempre con tasas positivas, pero avances lentos trimestre a trimestre.

El primer trimestre del 2018 no fue la excepción y aunque las diferencias metodológicas favorecen a los mejores resultados en 2018 frente a los que del primer trimestre y el final del año pasado, la economía aún requiere de un mayor impulso desde el lado de la demanda interna y las exportaciones para recuperar la dinámica que registró hasta 2016.

Aunque la recuperación fue importante en las ventas del comercio y la producción y ventas de alimentos dan una señal de mejor dinámica en la demanda, ésta no se ha trasladado a las ventas de bienes semi-durables y durables como electrodomésticos y vehículos.

El crecimiento del PIB, que desde la perspectiva del valor agregado fue el mejor desde el segundo trimestre de 2016, habría sido mayor si no se hubiera registrado el debilitamiento de sectores que venían liderando el crecimiento como las obras civiles. Este sector requiere toda la atención si se tiene en cuenta que la construcción de vivienda está en etapa de ajuste y ambos son generadores de empleo y demandantes de los productos de un número importante de sectores de la industria y el comercio (cemento, productos cerámicos, madera y muebles, hierro y acero, estructurales metálicos y ferreterías entre otros) .