Sectorial de la semana

Estaremos ante una nueva crisis de la economía global?

El estancamiento de la economía China y la tímida recuperación de los países desarrollados después de la crisis de 2008 ha causado un deterioro del crecimiento global. 2016 ha visto como la reserva federal de Estados Unidos –FED- no continuó aumentando los tipos de interés y el Banco Central Europeo –BCE- ha dicho la semana pasada que con los últimos estímulos monetarios ha agotado sus herramientas para impulsar el crecimiento de la Eurozona. La situación de América Latina y los países emergentes es ya ampliamente conocida.

Los flujos de comercio, las tasas de interés y la inversión extranjera directa son los canales por los cuales la dinámica de la economía mundial tiene impacto en Colombia.

Habrá una nueva crisis de la economía mundial? Que impactos se esperan en nuestro país?. Estas son las cifras:

Las señales

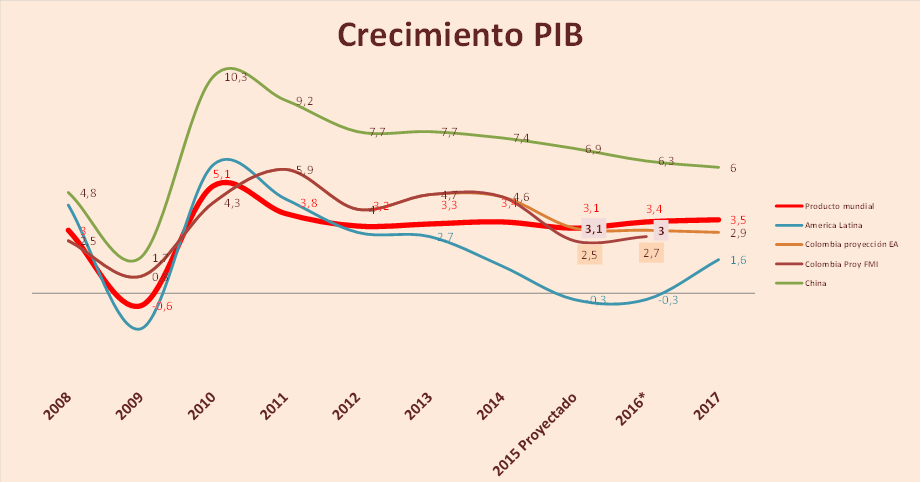

Estancamiento de la economía China. Este país jalonó el crecimiento económico mundial en los últimos diez años por medio de la demanda de materias primas y la importación de bienes manufacturados de los países desarrollados[1], llegando a representar el 12% del comercio global. Sin embargo su crecimiento era fuertemente dependiente del comercio mundial. Con una economía mundial creciendo permanentemente a la mitad de la tasa registrada por China, la demanda no logró absorber toda la oferta de este país, generando excesos de capacidad en la industria, quiebras empresariales y deterioro de industrias manufactureras vitales como la del hierro y el acero y su demanda de carbón.

Los activos en los que los chinos invirtieron con el mayor ingreso percibido perdieron valor, como es el caso de las acciones y la vivienda, reforzando el estancamiento industrial y pasando este deterioro en la economía real al canal financiero. Con todo, el FMI estima que 2016 cierre con un 6,3% o menos, la menor tasa en 20 años y con todo envidiada por el resto del países.

Cálculos EA con base en FMI y otros

Pérdida de valor de los activos. Las crisis económicas mundiales como la del 29 o la de 2008 han tenido su base en la pérdida de valor de los activos industriales, de los hogares o financieros. En la crisis del 29, las acciones fueron protagonistas de este proceso, pues el mercado accionario de los Estados Unidos tuvo un gran proceso de democratización y miles de personas invirtieron sus ahorros en la bolsa, recursos que perderían con la caída de ese año. En la crisis de 2008 el activo protagonista fue la vivienda, en el cual también un gran número de familias accedieron por medio de las hipotecas que exigían pocas garantías de pago.

Al ser concebida la vivienda como una inversión especulativa para comprar y vender luego más cara, la debacle del mercado vino cuando el mecanismo de titularización perdió su valor, sumado al efecto de tasas de interés altas que hicieron más costosos los créditos y redujeron la demanda presionando los inventarios al alza y los precios a la baja. Los compradores quedaron con una vivienda de menor valor y un crédito caro. El sistema financiero con muchos activos sin valor. El colapso del crédito se transmitió al sector real, afectando a la industria y el empleo.

Contracción del comercio mundial. En 2015 el comercio mundial se contrajo en 10%. Comparada esta cifra con los resultados del año 2009, la contracción del comercio mundial parece estar más concentrada en sur y Centro América y África, mientras China y Norteamérica no parecen sufrir con la misma intensidad los efectos de la menor demanda mundial. Una mirada a las importaciones revela que África, Sur y Centroamérica y los países del EFTA registran una mayor caída en exportaciones que en importaciones.

Las tasas de interés de las grandes economías del mundo no despegan. Esta noticia si bien debería ser un estímulo al consumo de bienes durables como la vivienda o los autos, son vistas como una debilidad de la economía mundial, pues indican que el consumo no ha respondido a suficientemente a esta variable en cinco año y que las personas podrían ante la baja rentabilidad del ahorro acudir a activos como el oro.

Precios de la vivienda despegan con dificultad. 2015 fue el año en el que los precios de la vivienda comenzaron a crecer, pero perdieron parte del terreno en 2016: los datos de Eurostat y los del índice Case-Shiler de Estados Unidos revelan que los precios de la vivienda se recuperaron en 2015 pero moderaron su crecimiento desde finales del año y en lo corrido de 2016[2].

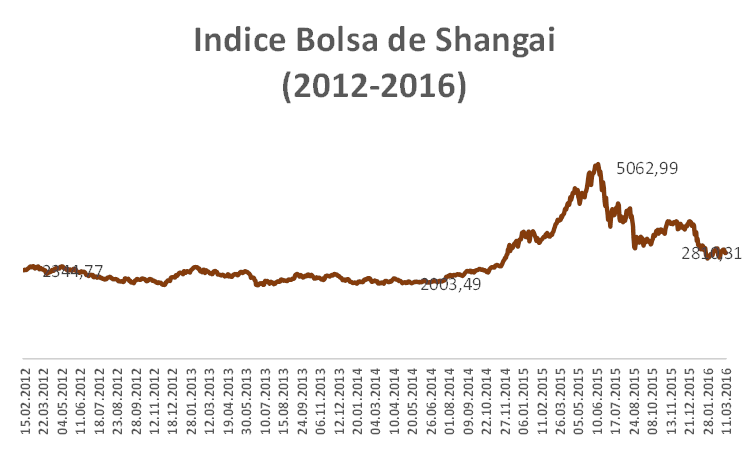

China, motor de la economía mundial, vive parte de estos fenómenos desde 2014. La economía China muestra señales que pueden encontrarse en varios de los momentos de crisis de la economía global. Como se observa en el gráfico el índice de la bolsa de Shanghái llegó a niveles récord de caída, por cuenta del deterioro de industrias como la del hierro y el acero y del mercado inmobiliario. Esta circunstancia afecta la riqueza de las familias que habían depositado sus ahorros en la bolsa. Como se observa en el gráfico, el índice bursátil continúa ajustándose aunque a ritmos más pausados que en 2015 y si se compara con sus históricos estaría recuperando su dinámica anterior.

Fuente: Investing.com

Diferencias con los períodos anteriores

Si bien las variables importantes que definen la actividad económica global como el comercio, las tasas de interés o los precios de los activos están en entredicho, su comportamiento guarda diferencias con el presentado en 2008.

La contracción del comercio está más concentrada en áfrica y las economías en desarrollo, una mala noticia para nuestra economía pero que matiza el agregado del comercio mundial. Las bolsas realizaron un ajuste frente al boom de 2012 pero se encuentran aún por encima de sus promedios históricos. Los precios de la vivienda se habían recuperado en 2015, si bien han crecido menos en 2016 mantienen tasas positivas.

El estancamiento de la política de alzas en tasa de interés podría inyectar un nuevo estímulo al crecimiento. Finalmente, los precios del oro han ganado terreno en los últimos tiempos pero sin lograr los récords de los años posteriores a la crisis. Finamente, la economía China tiende a un menor crecimiento y no a un descenso, y las medidas de China promulgadas en la primera semana de marzo muestran que cuenta con importantes recursos y capacidad para subir los salarios en tanto controla varias empresas del sector real.

Impactos sobre Colombia

Nuestro país recibe los impactos de la desaceleración de la economía mundial por el canal real (menores exportaciones, menor inversión extranjera directa) y financiero (encarecimiento del crédito externo).

Mientras Colombia y los países exportadores de materias primas registraron un desempeño más estable y positivo en la crisis de 2008 por cuenta de la buena demanda China, ya no cuentan hoy con este estímulo a su crecimiento. La desaceleración de la economía China ha tenido además un fuerte impacto en mercados como el del hierro y el acero, con excedentes que merman el atractivo de muchos oferentes en el mundo.

Sin embargo, Colombia en particular cuenta con oportunidades de crecimiento, basadas en la sustitución de importaciones. De igual forma, en lo que hace referencia a los impactos vía exportaciones, existen dos condiciones a favor: el tipo de cambio real de Colombia es superior al de muchos países en el mundo, lo que permite compensar el efecto de los precios bajos en el ingreso de las empresas, como en efecto está sucediendo en flores y café. De igual manera, el coeficiente exportador es menor al 20%, por lo que el mayor peso del crecimiento industrial está en el mercado interno, ahora protegido por la devaluación.

El desarrollo de la cadena petroquímica ofrece oportunidades de crecimiento por la vía de las menores importaciones de combustible refinado y la mayor producción de resinas de polipropileno. La segunda fuente de ingresos estaría en la sustitución de importaciones de alimentos y bienes manufacturados como las confecciones-cuero y calzado, las autopartes y algunos alimentos.

Finalmente, los impactos de la crisis mundial afectan más a unos sectores que a otros: los ingresos del gobierno por su alta dependencia del petróleo, el financiamiento externo, la caída de la inversión extranjera, sobre todo en el sector petrolero tendrá un impacto en la formación de capital, que solo podría ser compensado si la compra de equipos para las obras de infraestructura se intensifica. Como lo hemos mencionado en varios informes en meses anteriores, el gobierno fue el motor del crecimiento económico del país en los últimos ocho años. Es ahora el turno de la industria, el agro y los servicios, que cuentan de momento solamente con un mercado interno que se resiste a dejar de consumir.

[1] En los últimos quince años, las exportaciones de Japón a China multiplicaron por cinco, las de Estados Unidos por 10 así como las de Alemania y en general las de los países desarrollados.

[2] http://www.eleconomistaamerica.com/datos-macro/EEUU/CaseShiller-US-Precios-Vivienda-Nacional