Sectorial de la semana

Sector agrícola: ¿es la coyuntura una lección de productividad?

Las cifras 2018 en algunos segmentos agrícolas dan cuenta del aumento en la producción y los rendimientos a tasas importantes y esperadas pero que en algunos casos conforman un panorama de sobreoferta, que tiene impacto en la rentabilidad y los ingresos de los productores.

¿Es la coyuntura 2018 una lección de productividad?

El fuerte ajuste y luego la bonanza del sector agrícola durante la década reflejaron no solo los impactos de dos fenómenos climáticos fuertes sino también la respuesta a los incentivos a la inversión en el campo, que en la presente década generaron crecimientos del PIB sectorial entre 3% y 7,5%.

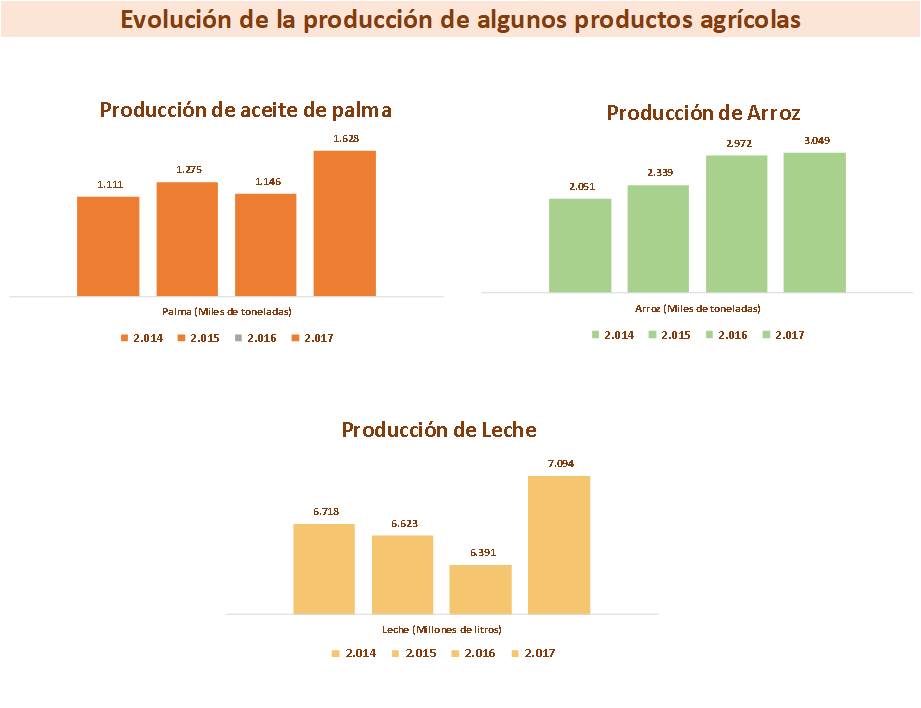

Fuente: Elaboración EA con base en información gremios sectoriales

Sin embargo, la coyuntura 2018 en varios productos refleja el dilema entre el aumento de los rendimientos-productividad y la capacidad del mercado interno y externo para absorber la mayor producción. Algunos sectores encuentran mercados y segmentos de demanda para estos crecimientos importantes como la producción de biodiesel en el caso de palma de aceite o el crecimiento de las exportaciones de leche en polvo y el mayor consumo de derivados en el caso de lácteos.

No sucede igual en otros productos, en donde a la inversión y logros en rendimiento de una parte de los cultivos locales se suma también un aumento mayor en la producción en regiones menos productivas, como lo muestran las cifras de la producción de arroz en el segundo semestre de 2017.

Esta tendencia estaría indicando una mayor cantidad de iniciativas de inversión en el sector agrícola, pero también da cuenta de una selección de productos que podría no ser la mas rentable, dada la enorme competencia y particularidades de este sector, generando pérdidas a los productores del campo.

Con poco desarrolladas capacidades de almacenamiento y exportación, el desequilibrio en el mercado se consolida. Países como Ecuador están implantando incentivos a la siembra y exportación de sus productos en casos como el arroz, con resultados exitosos en el ingreso del producto importado a Colombia y no en la exportación de los excedentes de nuestra producción local.

Las cifras de precios y producción de los últimos dos años reflejan que después de muchos años la relación precio- área cultivada se diluyó y la siembra continuó creciendo a pesar de la reducción de los precios.

Identificada la frontera agrícola y su enorme potencial[1], se hace necesario un ejercicio de ventajas comparativas a nivel de producto con países importadores de alimentos a fin de identificar mercados para nuevos productos acordes a nuestro clima y suelos que permitan la diversificación de la oferta agrícola.

Como varios de estos ejercicios estadísticos ya existen, así como los estudios adelantados en años recientes sobre la vocación del suelo, el principal desafío de política es lograr su aprovechamiento por parte de los inversionistas, así como la mayor concurrencia a las redes de comercialización globales.

Una mayor apropiación de estos insumos, su discusión e interés entre los inversionistas, comercializadores internacionales y organizaciones del campo a fin de promover el desarrollo de una oferta agrícola más diversificada. La extensión de modelos cooperativos organizados, planeados y administrados adecuadamente es otro de los desafíos con resultados ya concretos en algunos sectores.

El desarrollo de los factores productivos y en especial la consolidación de una mayor formación de capital humano especializado en el campo es vital en una apuesta sostenible para el sector agrícola. Las cifras del censo agropecuario revelan que el 90% de los agricultores y ganaderos del país reporta nunca haber recibido asistencia técnica alguna, el 83% no han tenido acceso a maquinaria e infraestructura, el 95% nunca ha ido a una entidad financiera y sólo el 0,1% tiene acceso a un distrito de riego en el país. El 57% de los jóvenes en el campo ha cursado bachillerato y el 26% ha recibido formación técnica. Aunque superar estas brechas ha sido objetivo de los planes de desarrollo, los avances en esta materia aún son modestos.

Lo que indican las cifras y la escasa diversificación de la oferta agrícola, es que la política de promoción a la inversión debe ir acompañada de la promoción del país con potencial en nuevos productos agrícolas de exportación y que cuenta con una dotación de factores adecuada para abastecer economías que han sido identificadas con potencial en la demanda de alimentos en el largo plazo.

Pero si bien el examen en dotación natural de suelo y clima pasa, el asociado a la formación del capital humano y la dotación de capital físico tienen un camino por recorrer, siendo los principales desafíos el uso adecuado del suelo, la formación del capital humano y las infraestructuras de transporte y riego. Estos componentes, asociados a la productividad, permitirán consolidar al país como destino de inversiones sostenibles el largo plazo.

[1] En 2018 el Ministerio de Agricultura reveló la medición de la frontera agrícola del país en 36.6 millones de hectáreas, en la cual “pueden desarrollarse actividades de forma sostenible sin restricciones”.Como se observa en el gráfico, los departamentos de Atlántico, Casanare, Córdoba, San Andrés, Magdalena y Casanare son los que registran el mayor porcentaje de su área dentro de la frontera agrícola.