Sectorial de la semana

Cifras y claves del cierre económico de 2015 y el futuro 2016

Después del optimismo de enero y el pesimismo de junio, las cifras muestran que este año la economía colombiana podría cerrar con resultados positivos. Los resultados del tercer trimestre y las proyecciones del cuarto indican que el cierre sería mejor de lo esperado.

Cuáles son las cifras y claves del cierre de 2015 y el futuro 2016?

Cuáles son las cifras y claves del cierre de 2015 y el futuro 2016?

1. 2015, La economía cerrará el año con un crecimiento del 3,1%. Como lo anticipamos desde el inicio del segundo semestre, la economía colombiana cerrará el año con una tasa de crecimiento del 3,1%. Los sectores de mayor crecimiento serían los de construcción (6%) y el de menor crecimiento sería la industria. En los sectores de demanda, el mayor crecimiento anual esperado para 2015 estaría en formación bruta de capital con 4.6% y el menor en exportaciones con -3.9%.

Fuente: Cálculos y proyecciones equipo EA. 2016, cifras provisionales

Fuente: Cálculos y proyecciones equipo EA. 2016, cifras provisionales

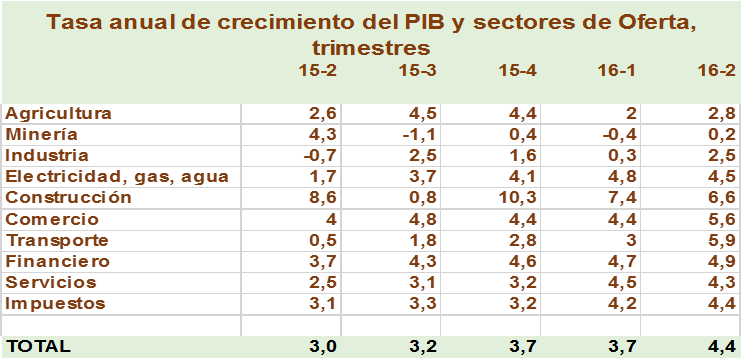

2. 2015, Cuarto trimestre, crecimiento del 3,7%. Esta proyección se revisó al alza en nuestros últimos cálculos, teniendo en cuenta los buenos resultados del tercer trimestre. Para el cuarto trimestre de 2015 se espera que el crecimiento esté jalonado por el sector construcción, con una tasa de 10.3%, mientras el sector menos dinámico sería minería, con un 0.4%. . Por el lado de la demanda, el mayor crecimiento en el cuarto trimestre de 2015 sería el del sector de formación bruta de capital, con una tasa de 6.1% y el menor el de importaciones con un -7.7%.

Fuente: Cálculos equipo económico EA

3. 2016, crecimiento en torno al 3,6%. Los pronósticos para 2016 son más optimistas que los pensados hace meses, aunque varios factores pueden representar algunos riesgos para la economía como los menores ingresos fiscales, el menor ritmo de ejecución de las administraciones locales por estar empezando y contar con menos recursos de regalías, el alza en las tasas de interés y el ajuste en el consumo de los hogares. El perfil esperado por trimestres apunta a mejoras consecutivas hasta alcanzar tasas por encima del 4% en el segundo trimestre de 2016, siendo la construcción el sector más dinámico.

4. 2016, inflación del 5,9% e inflación básica del 5,2%. Aunque las proyecciones muestran que la tasa más alta de inflación se alcanzaría en diciembre de 2015 y luego esta variable iniciaría una senda moderada de descenso, la inflación total cerraría el año 2016 con un valor de 5,9%, superior al límite superior de 5,4% fijado por el Banco de la República.

Con la contingencia de una inflación récord en diciembre de este año en alimentos, se revisan al alza nuestras previsiones para la inflación a diciembre de 2015 hasta 6,6% y la básica el 5.1%. Así mismo, se espera que la inflación de alimentos siga aumentando hasta una tasa del 10.3%, mientras la inflación más baja estaría en productos energéticos (3.4%).

Así, con unas expectativas para 2016 de 5.2% en la inflación básica, y de 4.1% en el crecimiento del PIB, indican que los sucesivos aumentos aplicados por el Banco de la República en la tasa de intervención (hasta el 5.5%), podría mantenerse durante todo 2016, aunque se mantiene una leve presión para que aumentar la tasa de intervención. Los datos de diciembre, en especial la publicación del crecimiento en el tercer trimestre de la próxima semana, serán determinantes para fijar la estrategia futura de control de inflación de cara al 2016.

5. 2016, tasa de intervención alcanzaría el 6%. El ajuste de las tasas de interés tiene como propósito encarecer el crédito para moderar la demanda y por esta vía afectar los precios del mercado. Desde esta perspectiva, el control de la inflación será la prioridad más allá del crecimiento económico y si los precios no reaccionan, el ajuste se tornará más fuerte del imaginado.

6. 2016, cuál será la senda del consumo de los hogares?. Existen factores que pueden no estar siendo recogidos suficientemente por los modelos, como el impacto de la tasa de interés (costo del crédito) en el consumo y la financiación de las empresas. De igual manera, la inflación y la carga financiera de los hogares están afectando el ingreso real, por lo que el consumo puede estar más afectado de lo que se piensa.

8. 2016, Mayor impacto del ajuste en el gasto del gobierno. Hay que tener en cuenta que en 2015 el recaudo del gobierno mostró todavía buenos resultados pues proviene de los estados financieros de las empresas que operaban en un ambiente de precios del petróleo favorables y las regalías que se ejecutaron en 2015 provenían de un 2014 de bonanza. En 2016 el panorama es diferente, el ajuste del gasto del gobierno podría tener un efecto mayor, por lo que a pesar de la regla fiscal, la reducción de los ingresos del petróleo se verá fuerte en las regalías y el gasto en las regiones, que deberán diseñar sus planes con menos presupuesto y que en su primer año de gobierno, además, reducen su ejecución mientras se aprueban en las instancias respectivas los planes de desarrollo.

9. 2015-2016, Economía mundial, en crecimiento pausado. En el plano internacional las expectativas de crecimiento mundial anual para 2015 son moderadas: en la zona euro se mantienen en el 1.5% según el FMI; en Estados Unidos empeoran hasta el 2.6%.