Sectorial de la semana

Proyecciones del crecimiento para Colombia 2015-2016 (I)

El equipo de Economía Aplicada presenta sus proyecciones de crecimiento, en las cuales se observa que aunque en el corto plazo el desempeño de la economía mundial sumado al impacto del precio del petróleo tendrán efectos negativos y fuertes en rubros como las exportaciones y sectores como la minería y algunos servicios, el resultado del agregado podría ser menos pesimista de lo que se cree en los años venideros.

El equipo de Economía Aplicada presenta sus proyecciones de crecimiento, en las cuales se observa que aunque en el corto plazo el desempeño de la economía mundial sumado al impacto del precio del petróleo tendrán efectos negativos y fuertes en rubros como las exportaciones y sectores como la minería y algunos servicios, el resultado del agregado podría ser menos pesimista de lo que se cree en los años venideros.

La economía mundial: contexto con impactos

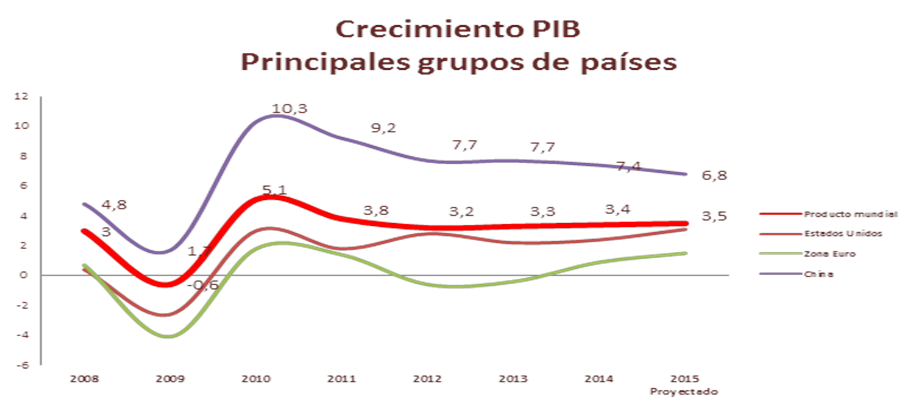

La caída que registró la economía mundial en 2009, del -0,6%, hace ya cinco años, ha sido una de las más fuertes en la historia económica mundial, reponerse no ha sido fácil para ningún país. Como se observa en el gráfico, registró en entre 2004 y 2007 una tasa de crecimiento promedio del 5% anual, mientras después de la crisis de 2008-2009 el promedio no ha superado el 3,8%. Las proyecciones presentadas por el FMI, son de 3,5% en 2015 y 3,8% en 2016, evidenciando que la situación no será distinta en el futuro inmediato.

Fuente: FMI

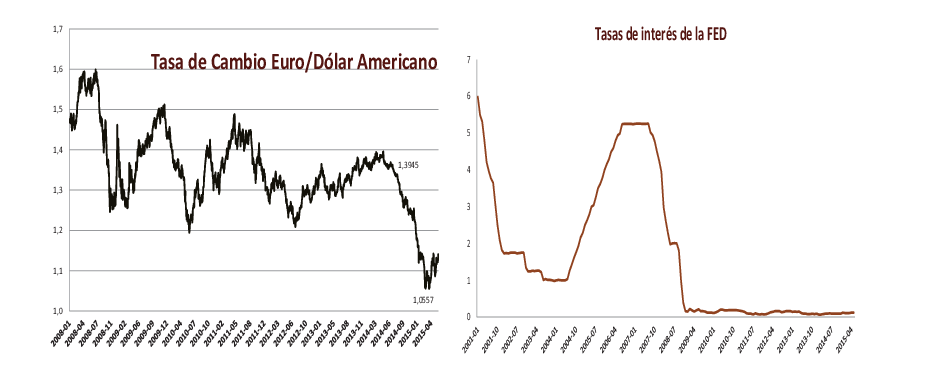

La economía mundial sufrió en estos años los efectos de un dólar devaluado, una medida a la que se sumaron tasas de interés de la FED cercanas a cero por más de 4 años. Aunque los anuncios de subida de tasas de la FED completan más de un año de realizados, este país no los ha concretado y aun así han causado un fuerte impacto en flujo de capitales y del dólar en el mundo, que se ha apreciado frente al resto de monedas del mundo desde junio de 2014 (es decir, el resto de monedas se han devaluado frente al dólar).

El menor dinamismo en el crecimiento se dio en todos los países. Como se observa en el siguiente gráfico, si bien China registró en los últimos años un crecimiento superior al promedio de las economías desarrolladas, (8,5% frente al 3,8% del promedio de economías del mundo), también se observó en el PIB de este país un descenso año a año desde 2010 en donde pasó de crecer 10,3% anual en 2010 a 6,8% estimado para 2015. Las cifras 2015 que se conocen de este país dan cuenta de caídas muy fuertes en la demanda de importaciones y una menor dinámica económica. Como la economía China está orientada a las exportaciones, la menor demanda mundial también le ha pegado, el comercio mundial se redujo en los últimos años por China y también, y de manera más fuerte aún, en los países desarrollados. Con una menor demanda de las economías industrializadas, el país asiático ha redefinido su política económica hacia el desarrollo del mercado interno.

Fuente: FMI.

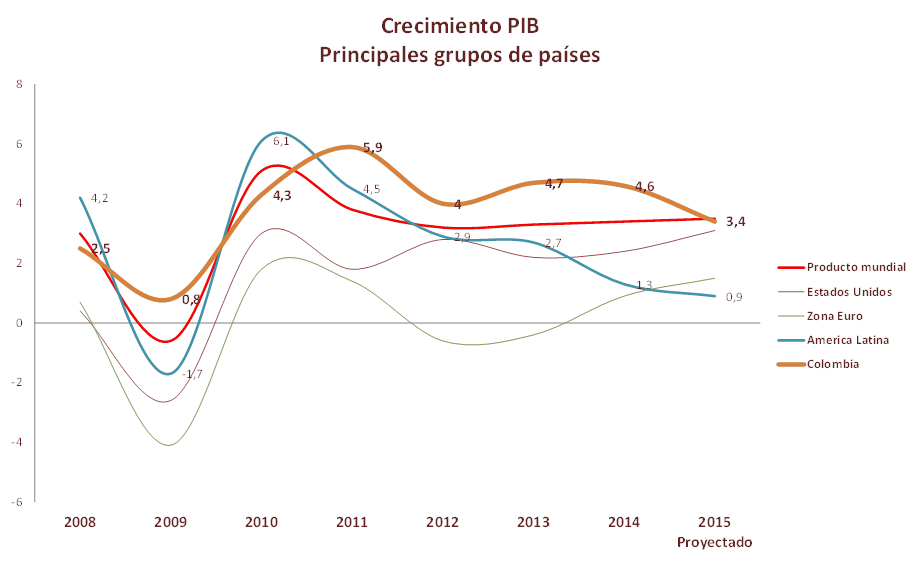

En contraste con el tímido crecimiento de los países desarrollados, en América Latina el desempeño fue positivo hasta 2013 y en Colombia aún más. La tendencia de los inversionistas a invertir en activos seguros generó un crecimiento en los precios del oro muy importantes hasta 2013, con importantes ingresos para nuestro país, rico en este mineral. China, aunque creció menos cada año, mantuvo tasas muy superiores al promedio mundial y su demanda de materias primas impulsando los precios del petróleo, el carbón y las materias primas agrícolas. Esta situación cambió desde mediados de 2014, sumándose el cambio estructural introducido en el mercado petrolero por Estados Unidos con la nueva tecnología fracking, que redujo a la mitad los precios internacionales del petróleo.

La evolución de la economía mundial y de los precios las materias primas ha tenido efecto sobre el crecimiento de América Latina, que fue muy dinámico hasta 2013 pero se ha desacelerado a un ritmo mayor al del resto de economías del mundo desde 2014. La proyección de crecimiento para la región es de 0,9%. Colombia no es ajena a esta tendencia, con un efecto exacerbado por su fuerte dependencia del petróleo. Como se observa en el gráfico, mantiene una tasa de crecimiento superior al promedio pero un punto de quiebre en su crecimiento de 2015.

Fuente: FMI

La evolución de la economía mundial en los próximos dos años estará caracterizada por dos fenómenos: el impacto de la desaceleración de China en la demanda y el comercio y el efecto de la devaluación en la actividad productiva de los países distintos a Estados Unidos[1]. Son dos variables con las que Colombia no contó en el pasado y que marcarán tendencias distintas para los sectores que hasta hoy venían siendo líderes del crecimiento.

Colombia recibirá entonces el impacto de diferentes fuerzas, un comercio mundial en ajuste por cuenta de la demanda China y unas economías más concentradas en su recuperación interna. En sentido contrario, se beneficiará de un tipo de cambio devaluado que hará de las exportaciones una fuente atractiva de ingresos para las empresas a nivel global. El Euro, el peso y un gran número de monedas del mundo se están devaluando frente al dólar. En Colombia el impacto del flujo de capitales sobre el tipo de cambio tiene un ingrediente adicional asociado a los precios del petróleo, elevando la tasa de cambio real de las exportaciones no tradicionales.

Proyecciones 2015-2016

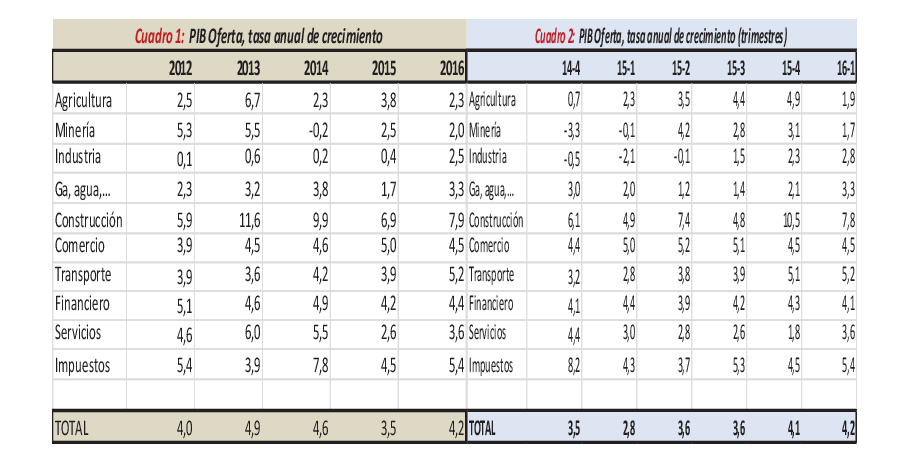

Teniendo en cuenta la información disponible hasta junio, nuestra previsión para el crecimiento del PIB en 2015 es de 3.5%. En tasa anual, la previsión para el segundo trimestre es de 3.6%, jalonada principalmente por el crecimiento en la "construcción" del 7.4%. De hecho, se espera que este sector sea el más dinámico en el crecimiento de 2015 con una tasa del 6.9% al cierre del año, por cuenta de las obras civiles. También se destaca la estabilidad del crecimiento en los sectores "financiero, actividades inmobiliarias y servicios a las empresas", y "comercio, reparación, restaurantes y hoteles", con tasas anuales previstas alrededor del 4% y 5% respectivamente.

Fuente: Proyecciones equipo económico Economía Aplicada

Sin embargo, en estos crecimientos es preciso anotar que habría diferencias entre subsectores. En el crecimiento del sector financiero, inmobiliario y servicios a las empresas, se observaría cierta desaceleración en algunas ramas como consultoría y asesoría en materia de gestión. En “comercio, restaurantes y hoteles” se destaca la evolución de turismo, que se beneficia de la fuerte devaluación del peso y ha registrado crecimientos importantes en sus niveles de ocupación. Un desempeño más discreto se observa de momento en restaurantes y el comercio al por menor.

Por el contrario, después de la caída del 2.1% del primer trimestre de 2015, no se espera que la "industria manufacturera" vuelva a crecimientos del 2% hasta el último trimestre de este año. Para la industria hemos proyectado un crecimiento del 2,5% en 2016, por diferentes razones. La refinería de Cartagena está previsto sea reabierta en el segundo semestre de 2015 y al iniciar a crecer su producción anularía el fuerte efecto que la baja producción de este sector ha generado en la estadística agregada de la industria. La devaluación estimulará las ventas de la industria, más por el encarecimiento de los productos importados que por las mayores exportaciones, que se mueven en un mercado mundial complejo. No obstante, Estados Unidos representa el 35% de las ventas no tradicionales del país y contamos con un tipo de cambio real favorable frente a esta economía, lo que puede impulsar las ventas a este destino en los años venideros. Los mercados internos de Europa y Estados Unidos se recuperan, lo cual podría ser también una buena señal para nuestros productos.

Por su parte, los "servicios sociales, comunales y personales" mantendrían la senda decreciente desde el 7,4% alcanzado en el primer trimestre de 2014 hasta el 1.8% esperado en el cuarto trimestre de este año.

En 2016, se espera que si bien sectores como la agricultura, la minería y el comercio, registren menores tasas de crecimiento frente al 2015, otros retomarán un buen aporte al crecimiento como la construcción de obras civiles, la industria manufacturera, el sector transporte, el financiero y los servicios en general.

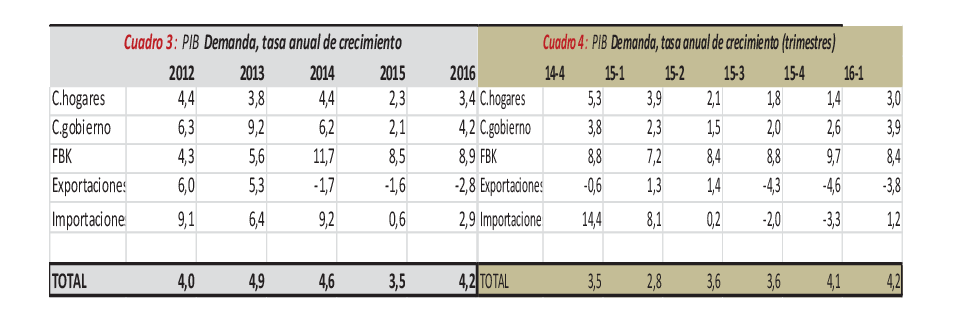

PIB por el lado de la demanda

Por el lado de la demanda, se espera que las exportaciones mantengan un crecimiento moderado que podría volver a números negativos en el segundo semestre de 2015 (con tasas anuales por debajo del -4%). Sin embargo, esta caída se verá compensada por un crecimiento también negativo de las importaciones. En cuanto al consumo de los hogares, se espera que su crecimiento se siga debilitando hasta el cuarto trimestre de este año, cuando alcanzaría una tasa anual del 1.4%, mientras el consumo final del gobierno marcaría una tasa mínima del 1.5% en el segundo trimestre de este año para recuperarse en el segundo semestre. Por el contrario, se espera que la formación bruta de capital mantenga tasas de crecimiento del 8% en 2015 y 2016.

Fuente: Proyecciones EA

Quizá la variable más compleja de nuestra proyección son las exportaciones. Las estimaciones nos muestran descensos importantes en 2015 y sobre todo en 2016, debido al gran peso que el petróleo tiene en el agregado exportador. Sin embargo, la fuerte devaluación del peso ha comenzado a estimular la contratación en los sectores exportadores, tendencia que podría tener un impacto importante en las exportaciones industriales. Para las exportaciones agrícolas no son los mejores tiempos, pues los precios internacionales de los productos básicos se ajustan.

Inversión continuará siendo fuente de crecimiento. Por el lado de la demanda, la inversión, manifiesta en la formación bruta de capital fijo FBK (tierras, edificios y maquinaria) sería la protagonista del crecimiento, con un crecimiento del 8,5% en 2015 y de 8,9% en 2016, a lo que contribuirá el desarrollo de las concesiones 4G. Los segmentos que fueron protagonistas como el consumo de los hogares y del gobierno, tendrían proyecciones de crecimiento del 2,3% y 2,1% en 2015, muy bajas frente a sus resultados históricos, con una recuperación en 2016.

[1] Que ve apreciar su tipo de cambio frente a las monedas del mundo.