Sectorial de la semana

Primer trimestre 2017: PIB a la baja e inflación difícil

Las cifras de nuestro informe macroeconómico mensual muestran que el PIB del primer trimestre 2017 tendría un ajuste que contrasta con el ritmo mas lento en que cede la inflación.

La actualización del crecimiento anual medio esperado del PIB para 2017, incorporando la información de indicadores mensuales disponibles se revisa nuevamente a la baja en 0.4 puntos porcentuales hasta 2.1% y proyectamos un crecimiento anual entre el 1,5 y el 1,9% en el primer trimestre de 2017. Para 2018, la previsión de crecimiento anual medio del PIB no mejora, revisándose a la baja en 0.4 puntos porcentuales respecto a lo esperado el mes anterior hasta 1.8%.

En cuanto a la inflación total anual, el dato de marzo (4.7%) fue levemente inferior a lo previsto (4.8%), debido principalmente al crecimiento menor a lo esperado en los precios de alimentos. Con ello, las previsiones de inflación total anual media para 2017 se revisan a la baja en 0.2 puntos porcentuales hasta 5.2%, mientras la inflación básica anual media se revisa 0.1 puntos porcentuales al alza hasta 5.4%.

Se observa dificultad en el ajuste de los alimentos procesados, que participan con el 20% de la canasta del IPC y no están permitiendo la reducción más expedita de la inflación, lento ajuste que también exhibe la inflación básica.

La probabilidad de que la inflación total anual de 2017 y 2018 se coloque dentro del límite superior del rango meta del 4.0% establecido por el Banco de la República sigue siendo baja. La inflación más baja para los próximos meses se registraría en julio de 2017 (4.4 %).

Las previsiones de crecimiento económico e inflación se basan en un supuesto de 60 US$/barril de Brent en marzo de 2018. Con unas expectativas para 2017 de 5.4% en la inflación básica anual media y de 2.2% en el crecimiento anual medio del PIB, aumenta la probabilidad de disminuciones adicionales en la tasa de intervención (respuesta sistemática de la política monetaria del Banco de la República en los próximos meses).

En suma, la inflación estaría lejos de colocarse dentro de los objetivos del Banco de la República y el crecimiento anual se mantendría insuficientemente por debajo del 2.5% en los próximos dos años.

1. Crecimiento

Incorporando indicadores mensuales disponibles en comercio exterior, industria, comercio y construcción, la previsión para el crecimiento anual medio de 2017 se mantendría respecto al observado en 2016, entre 1,8 y 2.2%, mientras la previsión para 2018 se sitúa en 1.9%. Sin embargo, en ambos casos las previsiones han empeorado en 0.3 puntos porcentuales respecto a las esperadas el mes anterior.

La previsión de crecimiento anual para el primer trimestre de 2017 estaría entre 1,5% y 1,9%, colocándose por debajo del dato observado en el cuarto trimestre de 2016. Las predicciones actualizadas para este trimestre empeoran en 0.2 puntos porcentuales con respecto a las del mes anterior.

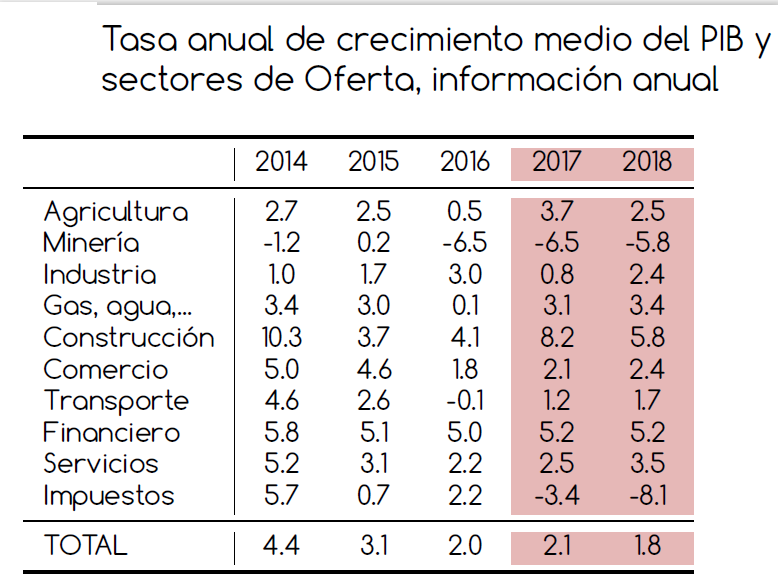

En el análisis desagregado, considerando los sectores de oferta se espera que en 2017 el mayor crecimiento anual medio corresponda a la construcción (8.2% ayudado por los proyectos de las concesiones 4G. Por el contrario, la minería (-6.5% no presenta signos de recuperación en 2017 y se mantendría en tasas anuales negativas durante todo el año, a pesar de la relativa recuperación de los precios del petróleo que en nuestras previsiones supone los 60 dólares/barril en marzo de 2018.

El crecimiento anual esperado para el primer trimestre de 2017 (entre 1,5 y 1,9% estaría liderado por el sector financiero, actividades inmobiliarias y servicios a empresas con una tasa de 4.9 %, mientras el sector menos dinámico sería el de la minería que aun así mejoraría ligeramente su crecimiento respecto al tercer trimestre hasta una tasa anual de -7.9%.

En los sectores de demanda, el mayor crecimiento anual medio esperado para 2017 está en el sector de exportaciones con 3.5%, respondiendo principalmente a la relativa mejora en el crecimiento económico mundial. Por el contrario, el menor crecimiento se espera en importaciones con 0.9 %.

En cuanto a las expectativas para el primer trimestre de 2017, el mayor crecimiento anual, a pesar de los efectos negativos del IVA, correspondería al consumo de los hogares con una tasa de 1.6% y el menor crecimiento estaría en importaciones (-3.2 %).

2. Inflación

La inflación total anual observada en marzo de 2017 (4.69%) difirió en -0.11 puntos porcentuales respecto a nuestra predicción de 4.8%, mientras la inflación básica anual (total sin alimentos) fue de 5.13 %, presentando una desviación de 0.11 puntos porcentuales respecto a nuestra predicción de 5.02%.

Aunque la inflación total anual ha disminuido significativamente después del pico de 9.0% marcado en julio de 2016, el ritmo de disminución esperado en los próximos meses se va frenando al punto que resultaría insuficiente para colocarse dentro del límite objetivo del Banco de la República. Incluso, en 2018, la previsión de la tasa anual media empeora respecto a la esperada para 2017 y podría alcanzar el 6.0 %, con los precios de las alimentos, las manufacturas y la energía en niveles más altos a los esperados en 2017.

Por sectores de inflación, la mayor desviación observada en marzo fue de -1.06 puntos porcentuales, correspondiente al sector de alimentos frescos, que volvió a mostrar por tercer mes consecutivo tasas negativas, aunque la caída de marzo fue´ especialmente significativa, no observada desde principios de 2013. Por el contrario, el sector de alimentos procesados sigue mostrando tasas anormalmente altas.

A pesar de que las previsiones para el primer semestre de 2017 indican una moderación en la inflación total anual hasta alcanzar un mínimo de 4.4% en julio de 2017, la principal preocupación se centra en la evolución de la inflación básica anual (total sin alimentos) que se mantendría persistentemente por encima del 5.0%, convirtiéndose en el principal obstáculo para que en los próximos dos años la inflación total anual vuelva a la senda del rango meta del 4.0% fijado por el Banco de la República.

Para julio de 2017 se frenaría la reducción de la inflación que se viene observando desde julio de 2016. Así, se espera que la tasa anual de inflación total llegue a 4.5% y partir de agosto aumente levemente hasta 6% mientras la subyacente aumente hasta 5.2%. Por sectores, la inflación más alta se presentaría en productos energéticos, mientras que la inflación más baja correspondería al grupo de alimentos (3.1 %).

La previsión de los últimos doce meses para la inflación total y básica anual (total sin alimentos de 2017) se ha mantenido alejada del rango meta del Banco de la República, iniciando una senda de moderación en los últimos siete meses. Sin embargo, con los datos peores a lo esperado observados en el primer trimestre de 2017, las previsiones de ambos agregados han sufrido revisiones al alza, alejándolas nuevamente del objetivo del 4.0%. Para 2017, se rebaja en 0.2 puntos porcentuales la previsión para la inflación total anual media (5.2%) y se revisa al alza en 0.1 puntos porcentuales la inflación básica anual media esperada hasta 5.4%, de forma que la probabilidad de que la inflación total anual termine dentro del rango meta fijado por en Banco de la República es baja.

Estos resultados son causados por la elevada contribución de la inflación en alimentos en la inflación total anual esperada en 2017 y el empeoramiento de la contribución de la inflación básica esperada para final de año.

3. Política monetaria

Con unas expectativas para 2017 de 5.4% en la inflación básica anual media y de 2.2% en el crecimiento anual medio del PIB, el Banco de la República podría reducir nuevamente su tasa de intervención (respuesta sistemática de la política monetaria en los próximos meses). En el largo plazo, esta tasa se mantendría en torno al 7.0%.