Actualidad sectorial

Los colombianos y los candidatos

La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

Sectorial de la semana

Comercio mayorista: cambios y oportunidades

Después de la contracción de 2015-2016 y el estancamiento de 2017, las importaciones registran en 2018 un crecimiento en el año corrido a agosto del 8% anual, indicador líder del comercio mayorista, que retoma su dinámica al ritmo de la recuperación de la economía.

¿Cuáles son los cambios y oportunidades del comercio mayorista?

Una mirada a la evolución de las importaciones y los principales importadores en los últimos cinco años revela cambios importantes en el sector del comercio mayorista, tanto por el crecimiento de empresas que ingresan al sector, los ajustes a los cambios en la demanda y las condiciones macroeconómicas.

Las 50 principales. En 2017 las importaciones colombianas llegaron a los 46 mil millones de dólares.. En los principales importadores se observan empresas públicas como Ecopetrol o la Refinería de Cartagena, empresas de electrodomésticos y tecnología (computadores y celulares) como Samsung Electronics, Colombina de Comercio (Alkosto), LG Electronics, Comcel, HP Colombia o de vehículos como Renault, Nissan, Mazda y Toyota y Ford, KIA Motors y Porsche Colombia

El sector plástico es el tercer importador con Polipropileno del Caribe, Mexichem Resinas de Colombia. Empresas del sector de minería como Ecopetrol Drummond, Carbones del Cerrejón o Prodeco. El sector químico representa el cuarto grupo de empresas del sector, con firmas del sector farmacéutico como Bayer SA, Productos Roche, Audifarma o Sanofi, empresas del sector Aseo y cuidado como Procter & Gamble Colombia o de agroquímicos como Yara Colombia, Monómeros Colombo Venezolanos y Dow Química.

Concentrados para animales es el quinto mayor grupo importador con Contegral, Solla, Italcol y alimentos Finca.

En los grandes almacenes lideran Colombiana de Comercio entre los grandes importadores, seguido de almacenes Éxito, Price Smart, Falabella o Sodimac Colombia (Homcenter).

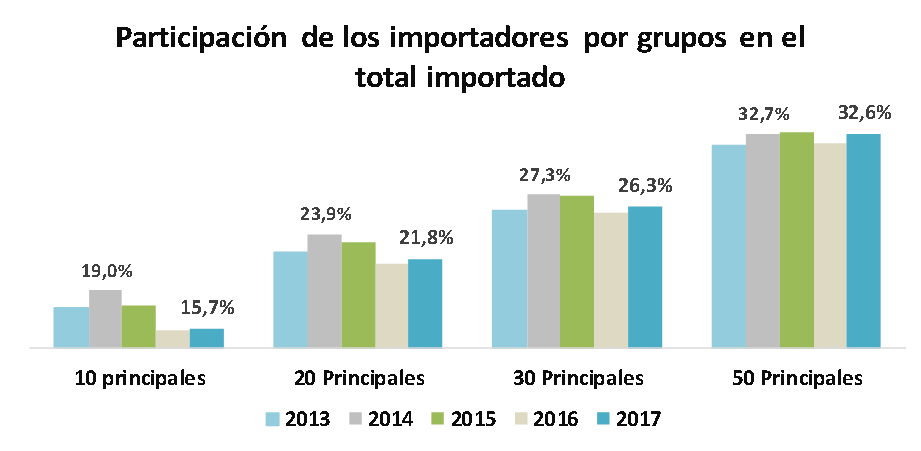

Las 50 principales empresas importadoras suman el 33% de las importaciones totales una participación que se mantuvo en los últimos cinco años, aunque con cambios por segmentos: mientras las 10 principales importadoras representaban en 2014 el 19% de las compras totales, esta cifra se redujo al 15,7% en 2017. El ajuste más fuerte se observó en los 20 principales importadores mientras los ubicados entre el puesto 21 y 50 mantuvieron su participación o la redujeron levemente.

Fuente: Cálculos EA con base en DIAN

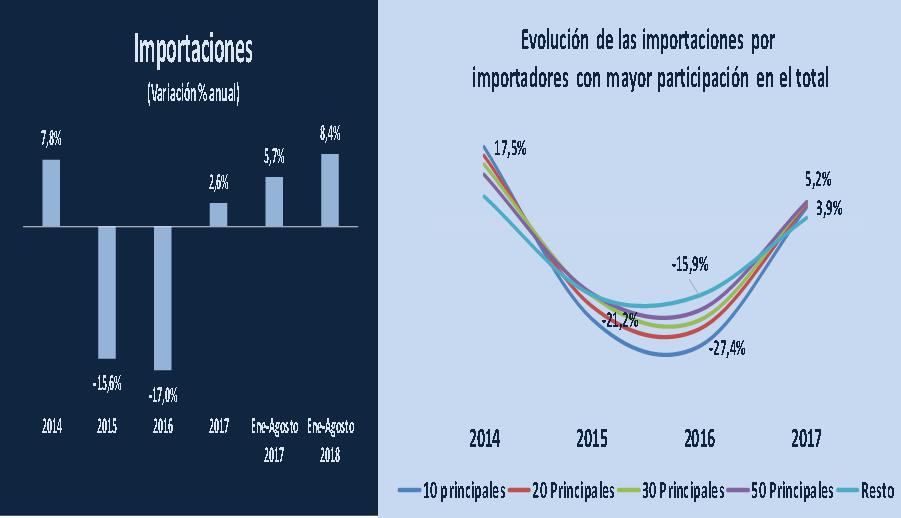

Evolución en los últimos años. En 2017 las importaciones crecieron 2.6%, una tasa modesta pero positiva comparada con el descenso superior al 15% de los dos años precedentes, un ajuste que se observó en mayor magnitud en los importadores más grandes: mientras en el grupo de los 10 principales registró caídas del 27% en 2016, las empresas que no pertenecen al grupo de las 50 importadoras registraron un descenso del 16% aunque una recuperación más modesta en 2017.

Fuente: DANE, Cálculos EA

La evolución del comercio mayorista es fuertemente dependiente del ciclo económico y pocas empresas mantuvieron su dinámica de crecimiento importador de forma continua en los últimos cuatro años. De 30 mil nits que registraron importaciones en 2017 solamente 1.500 muestran récord de crecimiento positivo en todos los cuatro años desde 2013.

El impacto de la demanda ha sido fuerte incluso en mercados con productos que por sus características habían registrado un crecimiento vegetativo y elevado, como los celulares, línea blanca o televisores. Empresas como Samsung, LG y Brigthstar registraron tres años de crecimiento y habían ajustados sus compras en 2016 mientras otras como Huawei Technologies dejaron de importar en los últimos años.

En el comercio al por menor solamente Olímpica aumentó sus importaciones por tres años mientras las cadenas como Alkosto, Éxito, Falabella, Sodimac, Price Smart o Cencosud reportaron crecimiento en dos de los cuatro años considerados.

Las que reportan crecimiento sostenido últimos 4 años. Las empresas que registraron un crecimiento en las importaciones en los últimos años reportan una dinámica particular, asociada al crecimiento de participación de mercado de algunas empresas como Audifarma, que ocupa el número 72 en el ranking de importadoras, es la primera entre las principales que registró 4 años consecutivos y con crecimiento sostenido en las importaciones.

Algunas empresas en procesos de expansión en el mercado local como Prebel y Natura o consolidación de su producción en el mercado como Nalsani. Otras empresas como en el caso de Mondelez ha sustituido con importaciones la producción local que dejó de realizar desde 2016. Los importadores de materias primas de alimentos aumentaron sus compras como Team Foods, Golosinas Trululu, Mondelez, o que por no contar con oferta nacional sustitutiva o alimentos Tequendama que suministra insumos para el sector avícola.

La mejor dinámica de las ventas de vehículos ha impulsado las importaciones de Renault y el crecimiento de la producción de la industria cárnica en avícola y porcícola ha permitido mantener la dinámica de importaciones de las empresas de concentrados.

Sustitución de importaciones, oportunidad de crecimiento. Por la moderada dinámica de crecimiento la oferta local reflejó con lentitud la recuperación del tipo de cambio en las exportaciones o la mayor oferta local, pero las estructuras productivas se han ido reacomodando y si la dinámica de crecimiento en el consumo de los hogares continúa las oportunidades de comercialización estarían creciendo los productos locales. La información del DANE reportó un crecimiento del consumo en todos grupos de bienes con la mejor dinámica en salud, restaurantes y hoteles, recreación y cultura, combustibles, confecciones y calzado y muebles y electrodomésticos.

Fuente: Elaboración EA con base en DANE

Devaluación. Una de las razones que explica la evolución de las importaciones en los últimos años fue el impacto de la devaluación en el costo de los importados, que encareció los bienes finales y las materias primas. El costo de la devaluación sumado a la contracción del ingreso real en 2016 representó un cambio importante en la demanda por bienes semi-durables, uno de los fuertes del comercio de importados. Las perspectivas del tipo de cambio registran que la TRM se mantendrá o registrará un ritmo de devaluación moderado en 2019, por lo que esta variable continuará siendo un factor de costos en la dinámica importadora.

Cambio tecnológico, nuevos bienes de consumo. El advenimiento de la masificación de las tecnologías 4.0 y su creación de demanda a través de un mayor ritmo de reposición en equipos de consumo del hogar, significará para el sector una permanente dinámica de actualización para competir en dinámica y diversificar la oferta al ritmo de la consolidación de nuevas demandas en el mercado.

E – commerce. El desarrollo del comercio electrónico es una fuente de competencia para el sector en tanto los envíos desde el exterior son fuente de competencia en precio, especificaciones y oferta de avances tecnológicos y demanda de servicios logísticos y de transporte para el sector. El mayor volumen de las importaciones está asociado a la dinámica de la industria manufacturera, las materias primas y maquinaria sí como la importación de bienes de consumo semidura les como electrodomésticos y tecnología.

Sectorial de la semana

¿Cuánto ha cambiado el comercio minorista con los grandes almacenes y las tiendas Hard Discount?

El comercio minorista registra un proceso de cambio permanente en los últimos 25 años, con olas de inversión y cambios de formatos cada 10 años. Mientras en los noventas y la primera parte de este siglo las grandes cadenas de supermercados y mayoristas marcaron la tendencia al realizar un fuerte proceso de expansión regional, desde 2011 el ingreso de las tiendas Hard Discount y su acelerado proceso de crecimiento está modificando la estructura de la oferta en el sector comercio.

¿Cuál es la porción del mercado que están ganando estos nuevos comercios?

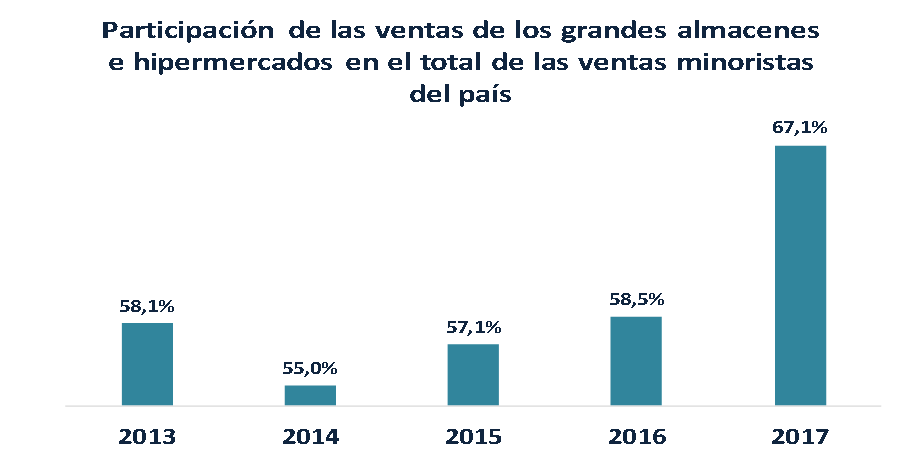

El análisis de la evolución de las ventas del comercio minorista muestra varias tendencias en los últimos años. La primera es el aumento de la participación de las ventas de los grandes almacenes e hipermercados en el total de las ventas del comercio minorista al pasar de 58% en 2013 a 67% en 2017, crecimiento que se explica en los procesos de expansión de estas cadenas y la compra de un importante número de negocios minoristas en las regiones. Un número importante de tiendas de barrio se han incorporado a los formatos de aliados de las grandes cadenas como Surtimax o Súper inter.

Fuente: DANE, Cálculos EA

La segunda tendencia revela que si se considera el total del comercio mayorista y minorista, este último ha ganado participación en el total del comercio, como consecuencia de la devaluación, el menor crecimiento de las importaciones y una menor participación de los intermediarios en las compras del comercio minorista.

En tercer lugar se observa que el aumento de la participación de los grandes almacenes en el total de las ventas refleja un menor crecimiento de las ventas de las tiendas de menor tamaño, recibiendo parte del impacto del ajuste en el consumo de los hogares en los últimos dos años.

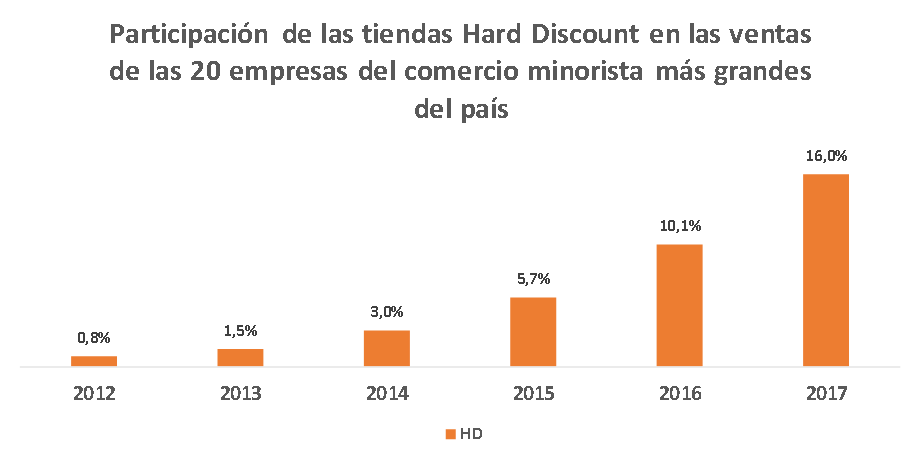

La cuarta tendencia es la creciente ganancia de mercado de las tiendas Hard Discount HD en los últimos cinco años. Si se observa la evolución de las ventas de las 20 empresas más grandes del comercio, se encuentra que las tiendas Hard Discount pasaron de representar el 0.8% de las ventas de este grupo al 16% en 2017, son ahora el 11% del total del mercado.

Las tiendas Hard Discount HD basan su oferta en alimentos, bebidas y aseo para el hogar, con productos de menor precio y el desarrollo de marcas propias, una presentación estándar en locales de tamaño medio, en una apuesta de calidad a precios accesibles. Desde 2011 han ingresado a este mercado las tiendas D1, Justo & Bueno y Ara, empresas que cerrarán el 2018 con 2.138 tiendas por todo el país[1].

Fuente: Cálculos EA con base en Supersociedades

El segmento carry and cash (abastece al por menor y negocios pequeños) ha mantenido su participación en el mercado en las 20 más grandes en torno al 6% desde 2012. En este segmento, que abastece a pequeños y medianos negocios, Makro ha sido el líder seguido por el Exito con 14 tiendas Surtimayoristas a 2018.

El comercio minorista evoluciona permanentemente, en distintos formatos que favorecen una mayor oferta para el consumidor en una competencia de precios y calidad. Cada segmento cuenta con fortalezas en la especialización de diversos productos.

Mientras los grandes almacenes cuentan con la oferta de productos como electrodomésticos, prendas de vestir, productos para el hogar, muebles y misceláneos, los HD concentran su oferta y mayor potencial en alimentos procesados, bebidas, abarrotes, cárnicos y jabones.

Las oportunidades de especialización y diversificación están para los negocios pequeños están en el segmento de fruver, sus alianzas con la industria de alimentos procesados y productos de aseo en la oferta de productos en cantidades específicas y su característica de servicio personalizado, donde continúan liderando por su cercanía, conocimiento de sus clientes y la capacidad de contar con una oferta específica para su nicho de mercado.

[1] https://www.pulzo.com/economia/lacales-tienen-d1-juto-bueno-ara-cooratiendas-PP554012

Sectorial de la semana

Resultados del comercio y dinámica del consumo

Después de un 2014 que sobrepasó las expectativas, en el primer trimestre del 2015 las ventas del comercio muestran resultados encontrados. Mientras las cifras DANE revelan un crecimiento del 9,3% año corrido a febrero sin combustibles ni vehículos, Fenalco manifiesta que febrero y marzo han sido de menor crecimiento en las ventas y un mayor porcentaje de tenderos reporta expectativas a la baja.

Que factores que afectan el comercio minorista en 2015?

Después de un 2014 que sobrepasó las expectativas, en el primer trimestre del 2015 las ventas del comercio muestran resultados encontrados. Mientras las cifras DANE revelan un crecimiento del 9,3% año corrido a febrero sin combustibles ni vehículos, Fenalco manifiesta que febrero y marzo han sido de menor crecimiento en las ventas y un mayor porcentaje de tenderos reporta expectativas a la baja.

Que factores que afectan el comercio minorista en 2015?

Si bien es cierto que se observó un menor crecimiento frente a 2014, tanto las cifras de Fenalco como las de DANE muestran que la desaceleración no se compara con la registrada en 2013 y que el crecimiento sigue siendo dinámico.

Fuente: DANE

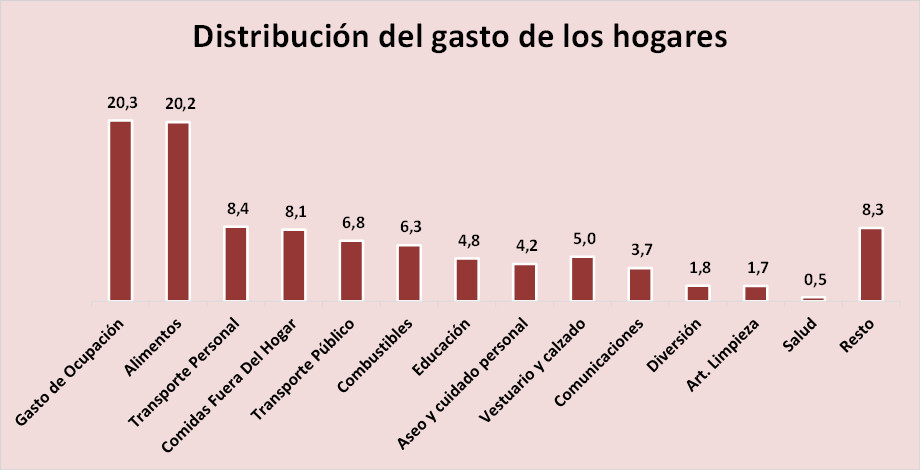

El consumo de los hogares es la base del comercio minorista. La estructura del consumo permite analizar el impacto de cada sector en el agregado del comercio. De acuerdo con la información DANE, los rubros con mayor peso en el gasto de los hogares son los gastos de ocupación (arriendos o cuotas de vivienda), los alimentos, el transporte personal y las comidas fuera del hogar. Estos representan el 57% de los gastos del hogar.

Fuente: DANE

De acuerdo a su necesidad cada bien tiene características distintas y su consumo responde de manera diferente cuando cambia el ingreso o los precios.

En los últimos años, varios factores han jugado a favor del ingreso de los hogares: el crecimiento del pib-percápita, la reducción de la tasa de desempleo, la expansión del crédito. La inflación, factor fundamental, se ha mantenido estable aunque mostró en 2014 y el inicio de 2015 un crecimiento por cuenta de los precios de los cereales y tubérculos, que representan el 4,6% de los gastos de un hogar promedio en Colombia.

Bienes como los alimentos, la salud y los arriendos pesan el 41% del gasto de los hogares colombianos y además cuentan con una elasticidad precio baja, su consumo no cae en la misma proporción cuando aumentan los precios, pues son de primera necesidad. En contraste, las personas aplazan el consumo de servicios de esparcimiento, restaurantes, transporte, educación y vestuario, en su orden, para atender los gastos de primera necesidad, son productos con una elasticidad precio alta.

Los alimentos consumidos en el hogar representan el 20% del total del gasto de los hogares, y cuentan con la elasticidad precio más baja entre los grupos de gasto de los hogares. Las comidas fuera del hogar representan el 8,1% de los gastos, un porcentaje muy importante y en contraste con los alimentos consumidos en el hogar o los arriendos, la comida en restaurantes es un producto muy sensible a los cambios en el precio, el ingreso y el consumo con tarjeta de crédito.

El gasto en transporte propio es una tendencia en desarrollo en el país. El incremento del parque automotor de Colombia, que en motos pasó de 3 millones en 2008 a los 5.5 millones en 2015 y en vehículos llega a los 3 millones, ha hecho que este ítem sea vital en el gasto de los hogares: el transporte personal representa el 8,4% del gasto, el público el 6,8% y el gasto en combustibles el 6%. Pero en contraste con alimentos o salud, el transporte es sensible a los cambios en el ingreso, por lo que ante un aumento en sus precios o una baja en los ingresos, el gasto en este rubro disminuye.

Vestuario, educación y aseo son productos que representan menos del 5% del gasto de los hogares cada uno. Mientras educación y vestuario son sensibles a los cambios de los precios y el ingreso, los gastos de aseo personal son vitales en el consumo del hogar. Fenalco destaca, que este consumo es creciente y se ha sofisticado, con la presencia creciente en las tiendas de barrio de productos como los detergentes líquidos[1].

Impactos sectoriales

Las empresas que reciben el menor impacto de los cambios en el consumo están asociadas a los sectores de alimentos, medicamentos, productos de limpieza y cuidado personal. Además de contar con esta fortaleza, alimentos representa el % de las ventas del comercio y creció 8,8% anual año corrido a febrero de 2015. Buen comportamiento registran también los productos de aseo personal y del hogar, con tasas del crecimiento superiores al 10% en el año corrido a febrero.

El consumo es más sensible en los productos con alta elasticidad de la demanda como los servicios de esparcimiento, restaurantes, transporte, educación privada y vestuario. Así lo han mostrado las cifras recientes, que dejan ver una en el sector de restaurantes y un arranque lento en las ventas de vehículos.

No es el caso de confecciones, autopartes y ferreterías. En autopartes el crecimiento del parque automotor sólo hasta el 2014 se reflejó en la mayor demanda de reposición y mantenimiento, en una tendencia que podría mantenerse a lo largo del año. Tampoco en ferreterías, que aumentó sus ventas a febrero en 19% anual y donde la demanda proviene de las obras en proceso de construcción, que se mantienen niveles altos.

Perspectivas

El empleo en Colombia ha cobrado una dinámica sin precedentes en los últimos años: el promedio anual de ocupados pasó de 7,8 millones en 2001-2007 a 9,6 millones en el período 2008-2014. El buen crecimiento de sectores intensivos en mano de obra como infraestructura y aquellos favorecidos por la devaluación podría contribuir a sostener la demanda de los hogares.

Sin embargo, factores como la inflación y la carga de intereses de los hogares pueden ser una amenaza para el ingreso disponible El endeudamiento representa el 28% del ingreso disponible de los hogares, y el último reporte de estabilidad financiera del Banco de la República sostiene que los niveles de carga financiera son los más altos de los últimos quince años.

Desde esta perspectiva, se observa que si bien existen riesgos y algunas expectativas menos positivas, las cifras del comercio aún no reflejan esta situación. Los sectores de mayor peso en el comercio continúan creciendo a tasas importantes; son también los más fuertes frente a los cambios del ingreso y los precios. A la dinámica reciente del comercio en 2015 se suman sectores que estuvieron estancados varios años como las ferreterías y el comercio de autopartes.

[1] http://www.fenalco.com.co/sites/default/files/files/documentos/BITACORA%20ABRIL_0.pdf

Sectorial de la semana

Dinámica del consumo de los hogares: cambios y tendencias

Una mirada da la evolución del consumo de los hogares en los últimos años revela datos interesantes sobre los cambios sociales y su efecto en los sectores económicos. El menor tiempo de permanencia en la casa por mayores horas de trabajo y estudio, la mayor cobertura geográfica de los servicios de internet y el menor costo de la telefonía, el mayor acceso al crédito o la cobertura en salud y educación, han propiciado el crecimiento de algunos sectores a tasas muy superiores al promedio de consumo de los bienes y servicios de la economía.

Cuáles son las cifras, los sectores y la dinámica del consumo de los hogares en los últimos años?

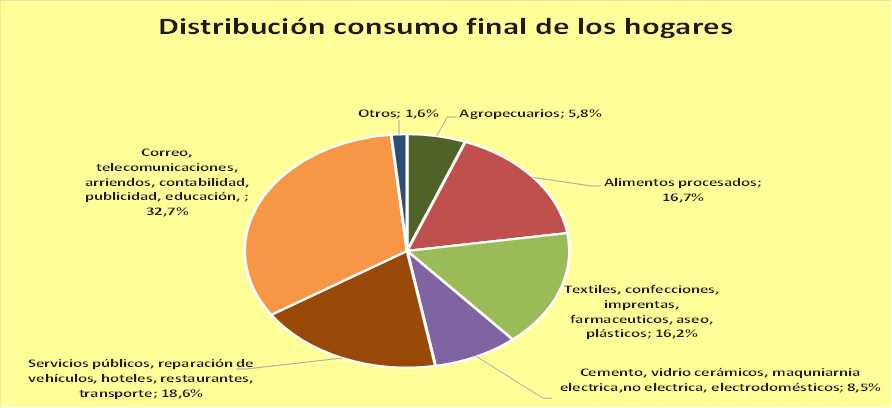

Las cifras DANE permiten establecer la importancia de cada sector en el consumo de los hogares, siendo los alimentos el rubro más importante, seguido de productos como confecciones, farmacéuticos, productos de aseo y plásticos. El tercer grupo de consumo está basado en los electrodomésticos, seguidos de servicios públicos, vehículos, hoteles y restaurantes.

Fuente: DANE, cálculos EA

Cuáles han crecido más en los últimos años?

Una mirada al crecimiento del consumo de estos sectores en los últimos ocho años muestra que las comidas fuera del hogar, los alquileres, el financiamiento, la telefonía y las confecciones, son segmentos con una dinámica superior al promedio de crecimiento del consumo final, de 8,5%.

Comidas fuera del hogar, líder del crecimiento en el consumo. Con un crecimiento en el consumo de los hogares del 10,4% promedio anual, las comidas fuera del hogar son el producto con la mayor contribución al crecimiento del consumo entre todos los bienes y servicios en los últimos 10 años. El menor tiempo para los quehaceres domésticos, jornadas laborales y de estudio más largas, el aumento en el ingreso o del número de miembros de la familia trabajando, hacen que los hogares consuman cada vez más los almuerzos fuera de casa, las comidas rápidas o los restaurantes gourmet.

Arriendos. El crecimiento de la demanda de vivienda, la mayor independencia de los miembros del hogar y la llegada de residentes al país, hacen de los alquileres el segundo rubro en contribución al crecimiento del consumo de los hogares, con un crecimiento anual del 7,5%.

Telefonía e internet. La telefonía y los servicios de internet son otro de los rubros en crecimiento de la demanda, con un aumento del 9,2% y 17,1% promedio anual desde 2007. Los cambios tecnológicos derivados de las tecnologías LED y la continua sofisticación en peso, capacidad y funciones de los equipos celulares, hacen que la compra de estos equipos se renueve constantemente.

Fuente: DANE, Cálculos EA

Confecciones. Las confecciones son el quinto grupo de bienes con mayor crecimiento del consumo de los hogares (8,9% anual promedio), un consumo que ha evolucionado con el fortalecimiento de la imagen como factor de éxito y el cambio más frecuente de colecciones en la oferta local colombiana, lo que ha estimulado la mayor frecuencia de visita a las tiendas.

Aseo y cosméticos. Los jabones, preparados para limpieza, cosméticos y perfumes, son otro de los grupos de mayor crecimiento del consumo en los últimos años, un crecimiento que se observa por cuenta de la reducción de la mejora en el ingreso y la cada vez mayor valoración de la estética.

Farmacéuticos y servicios de salud. Los productos farmacéuticos, por cuenta del aumento de la cobertura en el sistema de salud han visto incrementar su demanda tanto a través del mercado institucional como en el gasto de bolsillo.

Educación superior. Con un crecimiento del 16,2%, el sector de educación superior va al ritmo de la demanda, pues un mayor número de profesionales adelantan estudios de pregrado y también ha crecido el número de años en estudios después del pregrado. De igual manera, la política publica viene estimulando la mayor cobertura educativa en este segmento, con un aumento de 10 puntos en la presente década, al pasar de 35% al 45%.

Vehículos, motocicletas y repuestos. En productos industriales los de mayor crecimiento son los vehículos, repuestos y motocicletas. La popularización de la moto como medio de transporte ha permitido la movilización de un gran número de personas hacia sus lugares de trabajo y estudio. El consumo de gasolina es otro de los rubros de gran dinamismo, por cuenta del crecimiento en el parque automotor.

Electrodomésticos y equipo de oficina. Electrodomésticos, computadores, productos informáticos y los muebles son otros de los rubros de gran crecimiento en los últimos años, con un aumento en el consumo delo hogares de 8,9% y 6% promedio anual. El mayor acceso al financiamiento, unido a los cambios de tecnología en los aparatos de televisión, los computadores y celulares, así como la mayor valoración del consumo tecnológico por parte de los consumidores han propiciado este crecimiento.

Alimentos. Aunque no muestra un crecimiento tan elevado como el de los sectores señalados anteriormente, es el rubro de consumo más importante en los hogares y muestra algunos productos muy dinámicos. En alimentos frescos se observa el mayor crecimiento en las legumbres frescas, otras frutas y nueces como uvas, piña, el huevo, la naranja y el plátano, el pescado y la leche. En alimentos procesados el mayor crecimiento se observa en el consumo de agua mineral y gaseosa, cervezas, carnes, productos panadería, embutidos y leche.

Sectorial de la semana

Comercio al por mayor: el poder detrás del consumo

En medio de la competencia, 15.765 empresas del comercio mayorista impulsan la oferta de productos de mejor calidad y precio. Su actividad permite el suministro de materias primas y maquinaria para la industria, el abastecimiento de alimentos y muchos productos al consumidor final.

El crecimiento de sus ventas por encima del promedio de la economía y la fuerte competencia reciente en las regiones hacen de este sector un caso interesante de movimiento económico y empresarial. Los invitamos a conocer los principales aspectos y tendencias del comercio al por mayor en Colombia.

Con buena competencia, inversión en tecnología y logística, el comercio mayorista impulsa la oferta de productos de mejor calidad y precio en la economía. Su actividad permite el suministro de materias primas y maquinaria para la industria, el abastecimiento de alimentos y muchos productos al consumidor final.

Con un aporte al PIB estimado en 3.7%, 15.765 empresas mayoristas emplean a 226 mil empleados. Aporta el 45% de las ventas del comercio y su evolución afecta los resultados del PIB sectorial que está constituido también por el comercio al por menor y las ventas de vehículos. El segmento más representativo del sector mayorista es el de electrodomésticos, con el 35,5% de las ventas, seguido por las materias primas agropecuarias (23,6%).

Encuesta anual de comercio 2013

El comercio al por mayor, aunque se afecta con los cambios del PIB total, ha registrado en los últimos 10 años tasas de crecimiento mayores y sostenidas en el tiempo. Las importaciones, actividad importante dentro del comercio mayorista, representan hoy el 28% del PIB mientras en el año 2000 aportaban el 17%.

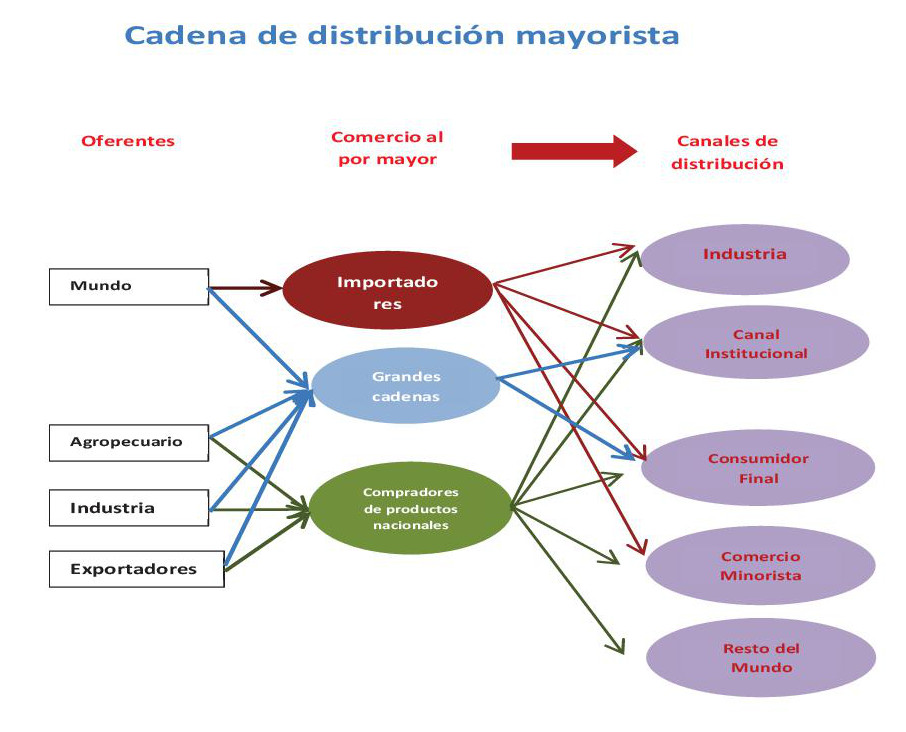

Los importadores son sólo uno de los actores del comercio mayorista. Como se observa en el diagrama, las grandes cadenas de supermercados y los compradores de productos nacionales también son actores fundamentales en la cadena de abastecimiento comercial.

Las características de las empresas varían según su grado de sofisticación, el número y desarrollo de los canales que abastecen y los mercados que atienden. Existen mayoristas que son distribuidores únicos de productos de la industria local, con actividades homogéneas y pocos cambios en el tiempo. Otros distribuidores comercializan la oferta de la industria local y las importaciones y cada día buscan abarcar más productos. Si bien actores como las grandes cadenas ofrecen gran variedad de productos, otros comercializadores mayoristas están dedicados a ciertos sectores, como los del acero, los combustibles y la minería, los comercializadores de alimentos en Corabastos.

Los mercados que atienden también hacen la diferencia: los mercados regionales pequeños tendrán distribuidores pequeños que hasta hace pocos años no enfrentaban gran competencia y no tenían retos en tecnología o manejo más eficiente de los inventarios. Sin embargo, la expansión del comercio en las regiones está siendo una amenaza para este segmento. La llegada del comercializador mayorista directamente al consumidor final es otro de los grandes retos para los mayoristas tradicionales, que deben competir con empresas que prefieren menos intermediarios ofreciendo menor precio.

La compra de las mercancías es el centro del negocio mayorista y la administración de los flujos de dinero determina la rentabilidad del negocio. Para la compra de sus inventarios usan la financiación con mayor volumen y frecuencia que otras empresas, recursos que utilizan para el pago de las mercancías que compran, el transporte y el almacenamiento. Administrar los inventarios es la segunda actividad vital para estas empresas, donde rotar las mercancías y tener el nivel justo de inventarios son el ideal de toda empresa mayorista. No siempre comprar muchos inventarios puede ser rentable pues se afecta el flujo de caja y el mercado no siempre responde.

Las cifras de la Supersociedades revelan un crecimiento en las ventas promedio del 12% anual, superior al 10% del total de las ventas de las empresas de todos los sectores. La evolución de las ventas del sector es fluctuante, con grandes descensos o crecimientos que se asocian a la acumulación de los inventarios de cada sector. Los márgenes comerciales son bajos en los sectores asociados a los alimentos y materias primas pero la rotación es mayor, mientras la rotación de los inventarios es menor en la maquinaria, los electrodomésticos y equipos electrónicos, pero los márgenes son superiores.

Comparado con el comercio al por menor y el comercio de vehículos, el comercio mayorista registra el menor indicador de costo de ventas/ventas, factor que beneficia la rentabilidad del negocio y el pago de salarios más elevados frente al resto del comercio. Aunque el comercio mayorista genera el 30% del empleo sectorial, paga el 46% de los salarios del sector.

El segmento que asume los mayores consumos intermedios y costo de ventas es el de importaciones de materias primas agropecuarias, un segmento de márgenes más bajos pero una rotación más rápida de los inventarios. Mientras el promedio sectorial muestra un costo de ventas/ventas del 74,7%, el del sector es de 83,3% con un coeficiente técnico del 41.5%, el más elevado del sector. La actividad con menor coeficiente técnico en el sector es la de maquinaria y equipo, lo que indica que genera una mayor producción bruta por cada peso invertido en su consumo intermedio.

Una mirada a las empresas del comercio mayorista muestra que además de las grandes distribuidoras de combustibles como Exxon Mobil o Gunvor, carbón (Trenaco, Prodeco, Consorcio Minero Unido y Milpa S.A), las empresas de productos farmacéuticos (Tecnoquímicas, Procter&Gamble, Audifarma, Farmasánitas y Pfizer) las empresas de tecnología y los equipos electrónicos y electrodomésticos (Samsung, Nokia y Sony), determinan la evolución de las ventas del sector, al aportar el 60% de las ventas sectoriales.

Fuente: Cálculos EA con base en Supersociedades 2013

- Está aquí:

-

Inicio

- Comercio Interior

- Todos

- Por título

- Al azar