Actualidad sectorial

Los colombianos y los candidatos

La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

Sectorial de la semana

Infraestructura: ¿arrancan por fin las 4G?

En el primer trimestre de 2019 el PIB de obras civiles registró un crecimiento del 8.5% anual, un resultado que pasó desapercibido en medio del resultado agregado del sector construcción.

¿Que muestran las cifras de ejecución de los proyectos 4G?

Las cifras de ejecución de los proyectos de cuarta generación en el último año registran una dinámica mejor que la de años anteriores. De los 23 proyectos señalados solamente tres registran dificultades: santana - Mocoa – Neiva, IP Tercer Carril, Bogotá – Girardot y autopista al Río Magdalena II. Los demás proyectos cuentan con cierre financiero y avances en ejecución que en promedio registran un avance de 18 puntos en el último año.

Fuente: Elaboración EA con base en cifras Ministerio de Transporte

El avance de los proyectos de obra civil muestra que han podido superarse los problemas de años anteriores asociados al logro de los cierres financieros y la crisis generada por Odebrecht. No obstante, los análisis más recientes realizados por el Ministerio de Transporte identifican aún desafíos institucionales asociados a la gestión predial, los tiempos de gestión ambiental y el manejo de gestión y traslado de redes.

Estos aspectos han sido analizados y cuentan con propuestas de solución como la creación de un órgano intersectorial de infraestructura, de un comité de regularización contractual, que permitan la coordinación y orientación superior de la ejecución de ciertas funciones para resolver problemas que implican la participación de varias instancias institucionales. Estos y otros cambios tendrán los respectivos desarrollos normativos e institucionales, que van desde una mejor coordinación institucional, unificación de criterios y procesos de fortalecimiento institucional de cara a la magnitud de los desafíos del sector[1].

[1] https://www.mintransporte.gov.co/publicaciones/7040/diagnostico-de-la-situacion-de-gestion-contractual-de-los-proyectos-de-cuarta-generacion-de-concesiones-viales/

-----------

Si desea registrarse favor enviarnos por el chat (esquina inferior derecha "Dejar un mensaje") su correo electrónico, nombres y apellidos. El registro dará acceso a la totalidad de nuestros informes sectoriales de la semana, recordatorio semanal y futuros beneficios.

Lo anterior debido temporalmente a mantenimiento de la página.

Gracias Economía Aplicada

Sectorial de la semana

Déficit de vivienda II: avances y desafíos más allá de la inversión

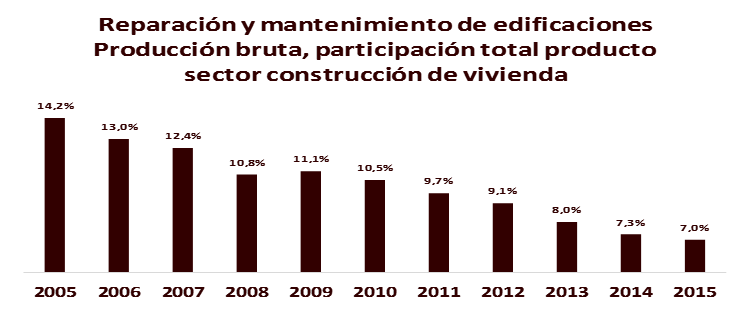

La reparación y mantenimiento de edificaciones representa el 7% del PIB de la construcción, un mercado cercano a los 5 billones de pesos. La dinámica de este sector está estrechamente relacionada con la calidad de vida de las personas, en particular con el déficit cualitativo de vivienda[1], que para el año 2012 se estimó en 1 millón 93 mil hogares[2].

A diferencia del déficit cuantitativo, las cifras del PIB asociado a la reparación y mejoras de vivienda muestran un crecimiento cada vez menor, mientras los indicadores en términos de infraestructura de servicios públicos y mejoramiento de vivienda muestran una ejecución lenta y revelan que el mayor desafío está en el avance de los municipios en la incorporación de la normativa y las acciones de mejoramiento en este frente.

Presentamos una visión sectorial que contempla los avances y desafíos desde el punto de vista de inversión de los hogares y la evolución de los indicadores del desarrollo en la provisión de infraestructuras para superar el déficit cualitativo de vivienda.

[1] El déficit cualitativo hace referencia a los hogares que habitan en viviendas con problemas cualitativos o susceptibles a ser mejorados en la estructura de los pisos, hacinamiento mitigable (entre 3 y 4 personas por habitación), servicios públicos y lugar inadecuado para preparar los alimentos – cocina[2].

[2] http://www.sdp.gov.co/portal/page/portal/PortalSDP/InformacionTomaDecisiones/Estadisticas/Bogot%E1%20Ciudad%20de%20Estad%EDsticas/2017/087-Estudio_Deficit_Vivienda_Sisben.pdf47

La reparación y mantenimiento de la vivienda vincula una porción importante del gasto-inversión de los hogares (construcción autogestionada) y de los programas de inversión pública (infraestructuras de acueducto, alcantarillado, energía y recolección de basuras).

Fuente: Cálculos EA con base en cifras DANE

Inversión de los hogares

Para lograr mejores condiciones de vivienda, los hogares invierten en aspectos a su alcance como el mejoramiento de pisos, techos y paredes o la construcción de más cuartos para reducir el número de personas por habitación. La reparación de vivienda es un segmento importante en el consumo de los hogares, representando el 1,7% del gasto. En lo que más se gasta es en conservación y reparación de la vivienda (61% del gasto), seguido de la ampliación o subdivisión de la vivienda (23%). La cerrajería, pintura y enchape son el tercer rubro de gasto (7,4%) y la reparación de techos y pisos (5,9%) el cuarto.

Muchos motivos acompañan la reparación de la vivienda en Colombia. El aumento en el precio de la vivienda nueva ha dejado por fuera a muchos hogares que no cuentan con la capacidad crediticia o el ahorro para adquirir las viviendas o pagar las cuotas.

Las viviendas familiares con varias décadas de vida muchas veces cuentan con áreas mayores que las familias reorganizan para construir apartamentos de inversión o habitar para los hijos con hogares recién conformados. Otros han encontrado en la remodelación de vivienda y su venta a mayor precio una fuente de inversión y sostenimiento.

Sin embargo, el consumo derivado de los procesos autogestionados enfrenta muchos desafíos, que empiezan por promover el consumo calificado en la reparación de vivienda, dando importancia al diseño, la distribución espacial, la luz y el cálculo de las cantidades de obra y los materiales para optimizar los costos, variables que son la clave para el logro del mayor bienestar con la cantidad de recursos disponible.

En torno a este propósito, existen ya distintas aplicaciones desarrolladas que permiten organizar los procesos de remodelación y ampliación de la vivienda a quienes realizan construcción autogestionada y que cuando se implementan están a disposición de personas de todos los estratos socioeconómicos en puntos cercanos a los barrios como las ferreterías o puntos de ventas de materiales de construcción.

Marcelo Brigido, Arquitecto brasilero con amplia experiencia en el mercado de la construcción y creador de la aplicación de costeo de materiales ABCD Obra, señala: “dentro de los estratos socioeconómicos más bajos existe una tendencia a construir sus viviendas de manera informal, debida principalmente a la escasez de recursos financieros pero sobretodo el poco acceso diferentes opciones de costear la reparación , adicionalmente, se enfrentan con problemas para la contratación de mano de obra, decisiones de inversión en materiales, financiación, selección de proveedores (ferreterías), entre otros, señala.

“Aunque mucho han evolucionado en los últimos años, es bien conocida la baja eficiencia de los procesos de construcción autogestionados, en general. El mal uso y desperdicio de materiales de hasta 30%, la baja productividad de mano de obra, trabajo excesivo, baja capacidad de planificación y pequeña integración en la concepción de los proyectos, entre otros factores, han sido fuentes recurrentes de aumento de los costos, ya sea por la expansión del tiempo de obra o la compra de materiales excedentes”.

Identificar el problema que se quiere resolver con la reparación o ampliación, calcular correctamente un presupuesto de cantidades requeridas y su costo. En la actualidad estas actividades cuentan con herramientas informáticas que permiten optimizar los costos de la inversión de los hogares y también contar con potencial de asesoría en ferreterías o maestros de obra y de herramientas en internet asociadas a factores de diseño y aspectos estructurales en las obras.

Inversiones del plan de desarrollo

La segunda de las perspectivas asociadas al déficit cualitativo de vivienda está asociada a planeación en el uso del suelo, la provisión de infraestructura de acueducto, alcantarillado y recolección de residuos y las inversiones públicas que apoyan el mejoramiento de las viviendas.

Los indicadores de seguimiento a las metas del plan de desarrollo revelan que la meta al 2018 es beneficiar a 2,3 millones de nuevas personas con la adecuada provisión, calidad y continuidad de los servicios de acueducto, una meta que a septiembre de 2017 se había alcanzado para el 48% del objetivo cubriendo a 1,1 millones de personas. En mejoramiento de las viviendas, la meta era abarcar con estos programas a 23 mil viviendas, reportando a septiembre de 2017 10.503 viviendas cubiertas por el programa, 47% de la meta planteada.

Pero además del balance de las cifras, los indicadores de avance institucional son los de mayor importancia para tratar de superar los problemas de asentamiento en suelos no aptos para construcción y la inadecuada planeación e inversión de las infraestructuras de acueducto y alcantarillado, que históricamente registraron inversiones inviables por los altos costos de operación y una baja escala de usuarios que impedía la suficiente generación de ingresos que cubriera los costos de los pequeños prestadores de servicios públicos, generando la paralización o abandono de los proyectos.

Para superar estos problemas los indicadores han venido reflejando el trabajo orientado a incorporar en los programas herramientas de evaluación de proyectos (diagnóstico, prefactibilidad, factibilidad y puesta en marcha) y aspectos normativos que permitan dar organización y ejecución de acciones de mejoramiento en los departamentos. De esta forma los indicadores giran en torno a la aprobación por parte de Ministerio de Vivienda de los PDA (Planes de Aseguramiento de la prestación de servicios públicos) documentos que consignan estas metas y acciones y los POT, que se encuentran en proceso de revisión en una gran parte de ciudades. Los PDA son aprobados una vez se llevan a cabo las acciones de fortalecimiento formuladas por los departamentos.

El plan de desarrollo registra avance en 29 de 32 departamentos en las acciones de fortalecimiento de formuladas en los PDA, un paso anterior a su aplicación y materialización en mejoramiento de la prestación de los servicios, que se plantea como uno de los principales desafíos en los años venideros.

Las catástrofes naturales ocurridas durante la década como las producidas por el fenómeno de la niña, el niño y los deslizamientos en diferentes regiones, evidenciaron la necesidad de incorporar normas permanentes en el tiempo que permitan evitar el asentamiento de familias en zonas de alto riesgo. Los indicadores de desarrollo en este aspecto han estado asociados al inventario de zonas de alto riesgo en el país y la capacitación para incorporar en los POT las normas sobre gestión del riesgo.

En este último aspecto los indicadores reportados muestran que si bien la meta en capacitación para incorporar la gestión del riesgo en los POT de los municipios reporta un cumplimento del 94%, solamente el 7% de los 68 municipios priorizados cuenta con lineamientos para incorporar la gestión del riesgo en los POT, otro de los desafíos hacia el futuro.

En cuanto a los POT, la ley contempla la revisión por vencimiento del término de vigencia de las normas en cada municipio, un proceso que viene dándose desde 2016 y que involucra a la gran mayoría de regiones. En este proceso se contemplan desafíos en términos de la habilitación de suelo urbanizable, la incorporación de lineamientos para el uso del suelo, la gestión del riesgo y la incorporación de políticas asociadas al manejo y la gestión de residuos sólidos.

Sectorial de la semana

Construcción de vivienda: evolución y perspectivas

En el primer semestre de 2017 el PIB de la construcción de vivienda registró un descenso del 7,3% anual frente al mismo perìodo del año anterior, una caída fuerte en la dinàmica de un sector que registró en 2016 el volumen de metros en proceso de obra mas altos de su historia.

Que se espera para el sector en los períodos venideros?

Fuente: DANE, Cálculos EA

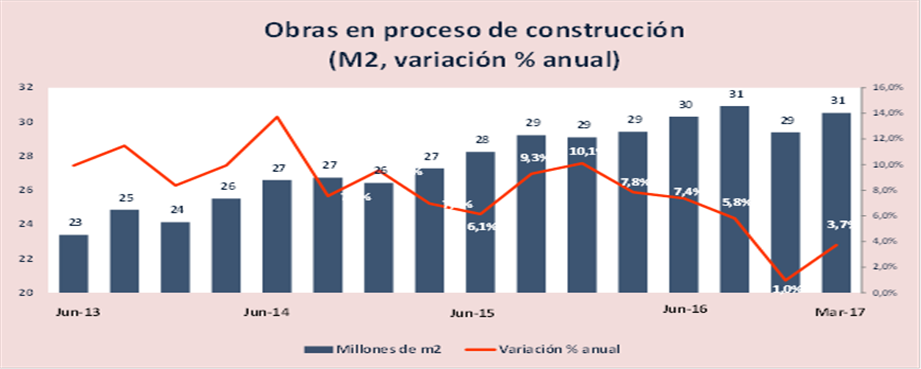

En septiembre de 2016 la actividad constructora alcanzó el record de 31 millones de metros cuadrados en construcción, iniciando desde este tope un proceso de ajuste en la actividad, con un PIB que mostró una tendencia a la baja desde el último trimestre del 2016.

Fuente: DANE, Cálculos EA

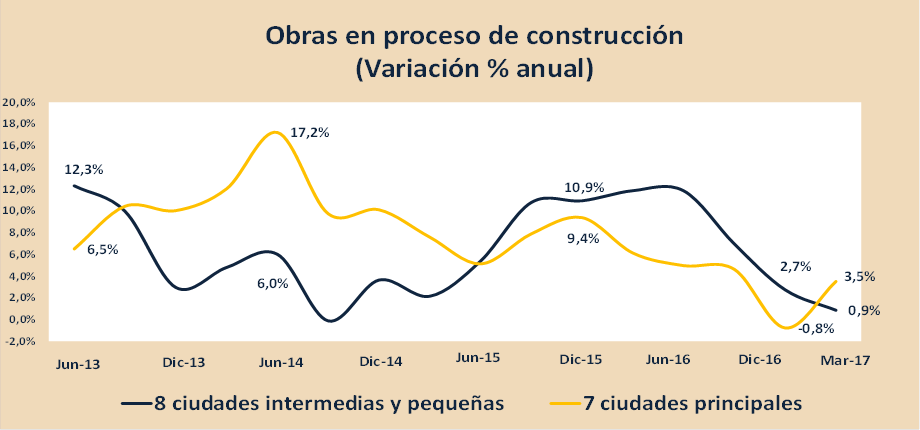

Hasta 2015 el crecimiento de los metros cuadrados se explicó por el aumento de la dinámica en las 7 ciudades principales. Cuando la dinámica bajó en este grupo las ciudades intermedias y pequeñas crecieron fuertemente hasta mediados de 2016. Sin embargo en los últimos nueve meses se ve que las ciudades intermedias también redujeron su dinámica, creciendo al mismo ritmo que las principales.

Fuente: DANE, Cálculos EA

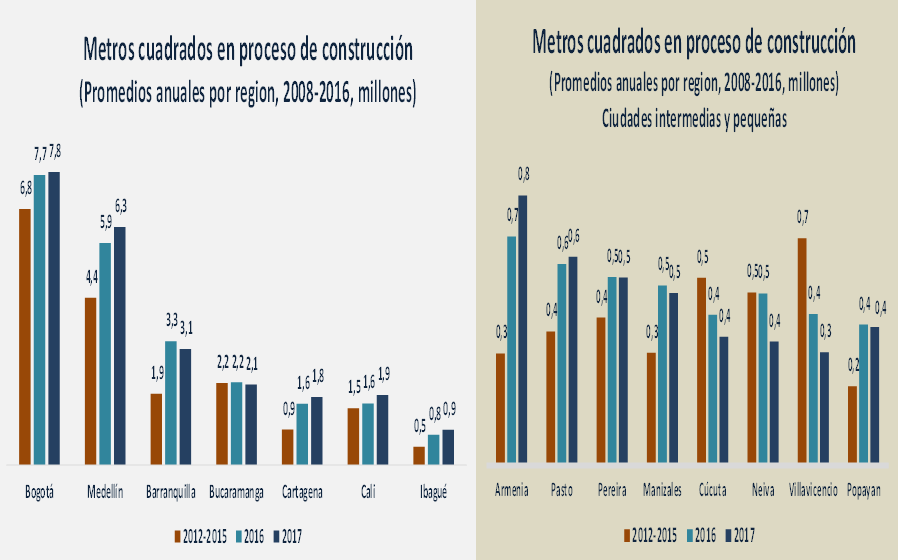

En 2017 la evolución por ciudades de la actividad edificadora revela que 4 de las 15 ciudades principales aumentaron su nivel de metros cuadrados en proceso: Medellín, Cartagena, Cali y Armenia. También se observa que Barranquilla modera su tasa de crecimiento después de ser la estrella regional al igual que Villavicencio.

Fuente: DANE, Cálculos EA

Licencias anticipan la dinámica de los meses venideros

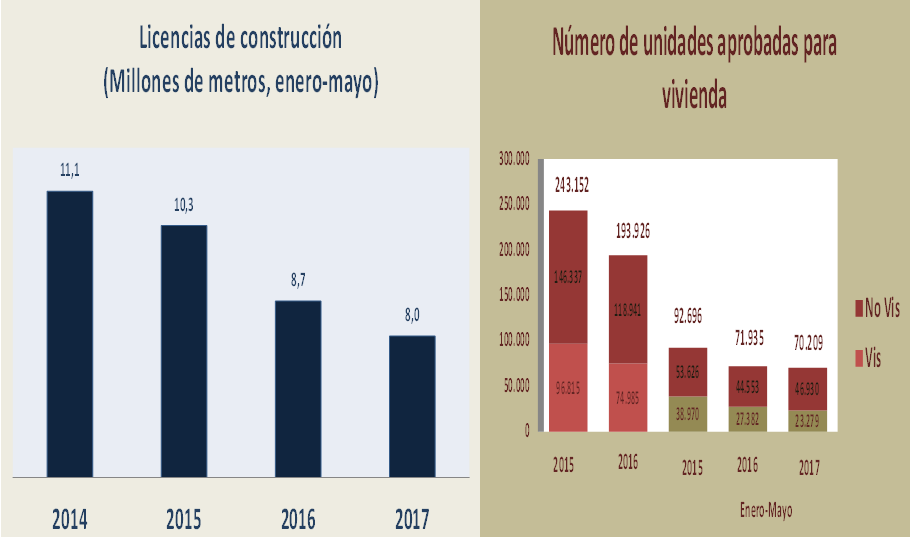

Las licencias de construcción muestran que es diferente la dinámica de 2017 frente a la de los años anteriores. El corrido a mayo en varios años muestra que se pasó de 11 millones licenciados en 2014 a 8 millones en 2017.

En 2016 se aprobaron 193 mil unidades de vivienda mientras en 2015 eran 243 mil, siendo el principal ajuste en las viviendas VIS, que pasaron de 27 a 23 mil en los primeros cinco meses de 2017 mientras la no vis pasó de 45 a 47 mil. De esta forma, mientras las cifras de cartera hipotecaria muestran que la actividad VIS en el primer semestre ha sido positiva y creciente, el ajuste en las licencias de construcción anticipa que esta dinámica sería más pausada al recibir el impacto de los menores salarios reales en el nivel de ahorro y la capacidad de pago, lo cual hace postegar la decisión de compra de vivienda en los hogares.

Fuente: DANE, Cálculos EA

Demanda

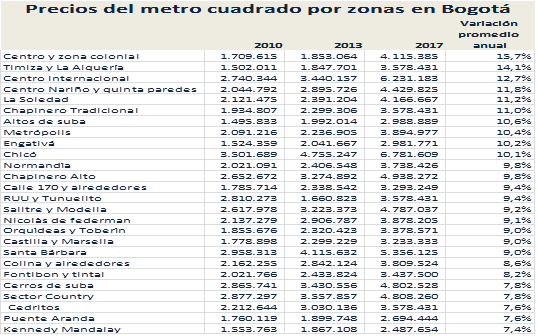

Sin embargo, por el lado de la demanda se observa que en los últimos dos años los salarios reales se afectaron por cuenta de los efectos de la inflación. Al impacto en el ingreso disponible se suma el crecimiento de los precios por metro cuadrado, que por lo menos en Bogotá registraron un crecimiento del 9% promedio anual desde 2010, un crecimiento que como se observa en el siguiente cuadro se observó en todos los segmentos.

Fuente: Elaboración EA con base en cifras Metro Cuadrado

De igual forma se observa un ajuste fuerte en la capital en varias variables como el empleo y el número de metros cuadrados en obra. A favor de la recuperación están las tasas más moderadas de crecimiento en los precios del suelo en la ciudad desde 2016, lo que podría favorecer el ajuste de los precios de la vivienda.

Fuente: Banco de la República

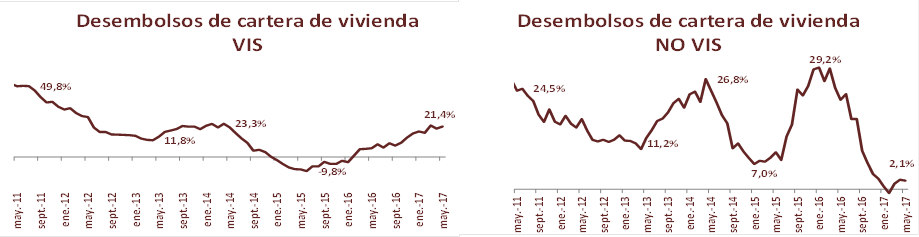

En las cifras de cartera hipotecaria de total país se observa una dinámica positiva en términos de la vivienda de interés social, que muestra una evolución positiva y creciente mientras la vivienda No Vis registra un crecimiento cada vez menor: en mayo registró un crecimiento del 2,1% en el acumulado anual en 12 meses.

Fuente: Superfinanciera, cálculos EA

Perspectivas

El sector constructor inicia el ajuste desde niveles elevados de actividad, con perspectivas favorables en el mediano plazo por el camino aún importante que hay que recorrer para cubrir el déficit de vivienda y la ejecución de los programas de vivienda VIS. También son moderadamente optimistas las perspectivas en términos del crecimiento de la economía, si los estímulos enviados por las menores tasas de interés, la baja en la inflación y la superación de los impactos de la crisis del petróleo redundan en mayor demanda de vivienda.

En contraste con la coyuntura actual, donde los desembolsos de crédito VIS crecen a tasas dinámicas y los no vis se ajustan, el número de viviendas en no vis que registran las licencias aumentaría en el futuro anticipando una mayor demanda, una recuperación que se consolidará si los precios continúan ajustándose en atención a la caída en el salario real y el menor crecimiento de los precios del suelo.

Para el sector construcción EA proyecta un descenso de 1,8% en 2017, descenso que se revertirá con tasas de crecimiento en torno al 2% en 2018.

Sectorial de la semana

¿Se reduce el déficit de vivienda en Colombia?

En el año 2005 se estimó que en Colombia existía un déficit de vivienda del 36% de los hogares del país. Esta cifra corresponde a unos 3,8 millones de unidades de vivienda, de las cuales 1,3 millones correspondía al déficit cuantitativo, asociado a la carencia de una vivienda, mientras el restante 2,5 millones de hogares tenían déficit cualitativo, referida a las condiciones de las viviendas.

Una mirada las cifras de déficit de vivienda estimadas en 2005, la evolución de las estadísticas de población y la construcción en número de viviendas hasta hoy revela resultados interesantes.

Presentamos algunas de las cifras que muestran el desarrollo del mercado de la vivienda en estos años:

Déficit cuantitativo

Si se habla del déficit cuantitativo, en una primera mirada se encuentra que desde 2005 se construyeron en Colombia cerca de 2 millones de viviendas nuevas mientras el número de hogares en déficit habría aumentado de 1,3 a 1,85 millones, lo que estaría indicando una reducción importante del déficit de vivienda o que incluso se observaría desde 2016 alguna sobreoferta en el mercado. Este avance estaría soportado en el crecimiento de los metros cuadrados de construcción, que se duplicó al pasar de 14 a 30 millones de metros en proceso de obra entre 2009 y 2017.

La mirada de las cifras por segmentos permite ver los matices de estos resultados. Teniendo en cuenta que el déficit de vivienda nueva se divide entre VIS y no VIS, la mirada de la evolución en la construcción muestra que el desarrollo y déficit es distinto entre segmentos.

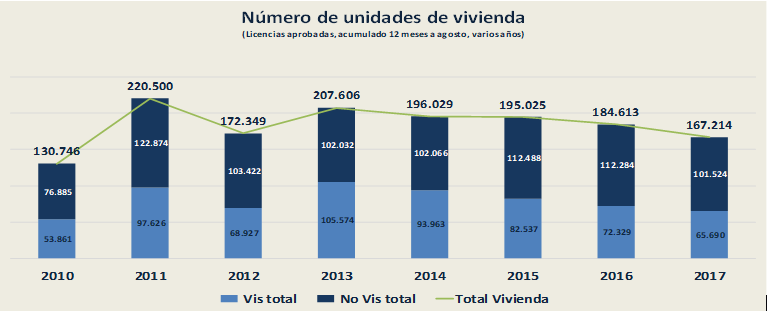

Las cifras disponibles sobre número de viviendas que recibieron licencia para construcción existen desde 2010, mostrando que entre este año y 2017 se aprobaron licencias de construcción para 1,47 millones de viviendas, el 44% viviendas VIS (604 mil) y el restante 66% no vis (833 mil), este último segmento con la mayor participación en número de las viviendas de estratos 3 y 4.

Fuente: Cálculos EA con base en DANE

Aunque ambos segmentos han tenido un desarrollo importante frente a años anteriores, el crecimiento fue mayor en las viviendas no VIS. De acuerdo con Estudios de Camacol, la demanda potencial de VIS estaba en 2009 cerca de los 1,7 millones de viviendas, cifra que puede haber aumentado teniendo en cuenta el crecimiento de la población y el desarrollo las ciudades intermedias y pequeñas en los últimos años.

Fuente: Cálculos EA con base en DANE

En este contexto, las viviendas construidas hasta hoy en el segmento de Vivienda de interés social -VIS- representarían el 36% de la demanda estimada del mercado en 2009. En Colombia se construyen en promedio al año cerca de 80 mil viviendas VIS, lo que indica que este número debe superarse en el futuro para aumentar la oferta a una tasa mayor.

En las viviendas No Vis la demanda potencial estaba entonces en 757 mil viviendas, cifra que ya ha sido superada de acuerdo con las estadísticas registradas en número de unidades licenciadas no vis 2010-2017, de 833 mil viviendas. En este segmento, se observa un promedio anual de 104 mil viviendas construidas.

Si bien en el segmento no VIS se observa un crecimiento importante, en estas cifras es preciso tener cuenta que un porcentaje de las viviendas son segunda vivienda. También que las características de las familias pueden haber cambiado, al ver reducido el número de personas por familia y el aumento de hogares de 1 y 2 personas. En el censo 2005 un hogar reportaba en promedio 4,1 personas mientras la encuesta de calidad de Vida de 2015 reportó un promedio de 3,4. También la evolución de la oferta por regiones en este segmento. Uno de los desarrollos de interés que registra la evolución de la construcción en los últimos años es una importante diversificación por regiones.

Las cifras del Censo de población y vivienda a realizarse en 2018 permitirán ver de manera más precisa los cambios en el número de hogares, la población de cada estrato y las características y tipos de viviendas y los avances que en términos de déficit de vivienda registren las regiones.

Sectorial de la semana

Construcción: crecimiento o reacomodamiento?

Las cifras del PIB trimestral registraron al sector construcción de vivienda como uno de los más dinámicos de la economía con un crecimiento del 10,9% anual en el primer trimestre. Sin embargo, las licencias de construcción muestran un descenso importante, lo que indica que la dinámica podría moderarse en los meses venideros.

Cuál es la dinámica y perspectivas del sector de la construcción en los meses venideros?

Las obras en proceso de construcción revelan la dinámica de desarrollo del país, con un récord histórico de 29 millones de metros en proceso de construcción, un crecimiento del 7,9% anual en marzo de 2016. La evolución de la actividad ya no está tan definida por la dinámica de Bogotá y las ciudades intermedias y pequeñas están jalonando el crecimiento sectorial.

Como se observa en el gráfico, las áreas en proceso de construcción de las ciudades diferentes a las cinco principales registran una tasa de crecimiento superior de crecimiento desde junio de 2015. Se destaca la dinámica de Armenia, Pasto, Manizales y Cúcuta.

Fuente: DANE, cálculos EA

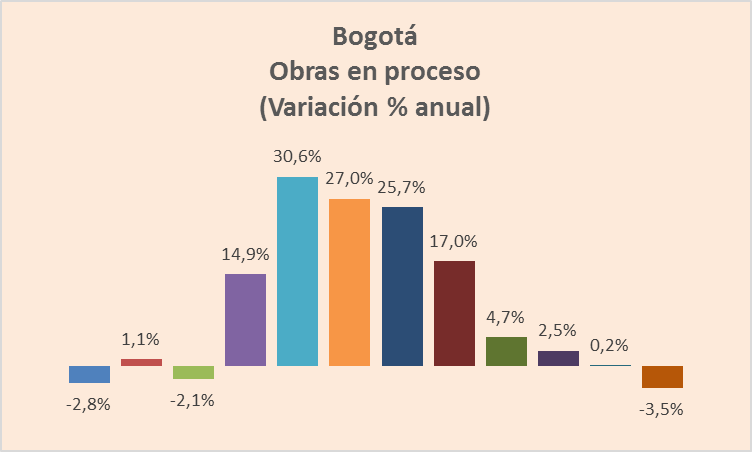

Varias tendencias se identifican en la dinámica constructora. La pérdida de participación de Bogotá en tres puntos en el total de metros cuadrados en construcción, al pasar de ser el 29,7% de las obras en proceso en marzo de 2015 al 26,6% en marzo pasado. En el primer trimestre de 2016, las áreas en proceso en la ciudad se redujeron en 3,5%, una cifra que no se ha visto en por lo menos cinco años. Con Bucaramanga y Villavicencio son las únicas ciudades que registraron un descenso en esta variable en el primer trimestre.

Fuente: DANE, Cálculos EA, trimestres desde junio 2012 hasta primer trimestre de 2016.

Medellín en contraste mostró una tendencia de recuperación importante. En el primer trimestre del año las obras en proceso crecieron 12,6%, una tasa elevada que mantiene la recuperación de la actividad en la región que se dio en 2015.

Barranquilla continúa como el líder de la dinámica en construcción de vivienda en el país. Con tasas de crecimiento superiores al 25% en los últimos cuatro trimestres, la dinámica regional no se detiene. Aportó en el primer trimestre del año el 11,4% del total de las áreas en proceso en el país.

Fuente: DANE, Cálculos EA, trimestres desde junio 2012 hasta primer trimestre de 2016.

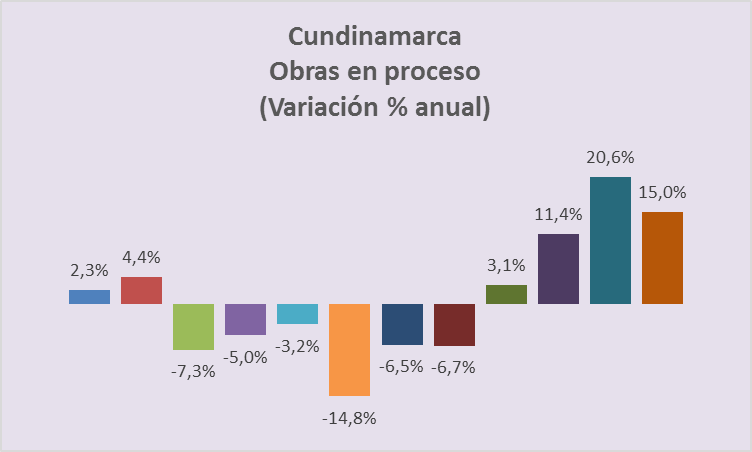

Cundinamarca registró una dinámica positiva y creciente en 2015 que se consolidó en 2016, con un crecimiento de las áreas en proceso del 15%. Esta región aportó 9,4% de los metros cuadrados en proceso de construcción en el país.

Fuente: DANE, Cálculos EA, trimestres desde junio 2012 hasta primer trimestre de 2016.

Mientras la construcción de apartamentos es la de mayor contribución al crecimiento sectorial al tener el mayor volumen de metros y una tasa positiva del 7,4%, los segmentos que presentan mayores tasas de crecimiento aunque menores áreas construidas son el comercio, los hoteles y hospitales.

La paradoja de las licencias

Sin embargo, el contraste de las licencias de construcción llama la atención sobre la dinámica sectorial en los meses venideros. En el año corrido hasta abril el área licenciada para construcción se redujo en 28,7%, con una caída del 34,7% en vivienda.

Las tres principales ciudades han reducido sus solicitudes para nuevos proyectos en 15,4%, 17,1%, y 30,3% anual. Cundinamarca las redujo en 69,2% mientras Barranquilla, líder del crecimiento, tan solo aumentó las licencias en 2,8% en los primeros cuatro meses del año.

Los informes de Camacol confirman la desaceleración en la construcción de vivienda nueva que reporta el DANE. No obstante el buen crecimiento de la financiación en vivienda VIS en valor de créditos y número de viviendas y el muy favorable crecimiento de la cartera hipotecaria en los cuatro primeros meses del año (32% anual año corrido), la vivienda no vis continúa presentando una desaceleración en su crecimiento.

Con un crédito más costoso y una carga financiera importante, los hogares han restringido su consumo de bienes durables, lo que se observa en las estadísticas del PIB, que muestran que el consumo de bienes durables lleva tres trimestres seguidos de contracción.

Camacol señala que la mitad del crecimiento estimado para la construcción en 2016 dependerá de las políticas públicas de vivienda, proyecta un crecimiento del 9,7% en 2016. La meta del gobierno para los años venideros es la construcción de 450 mil casas nuevas, una meta que impulsa de momento el crecimiento sectorial frente al debilitamiento de los otros segmentos.

- Está aquí:

-

Inicio

- Construcción

- Todos

- Por título

- Al azar