Actualidad sectorial

Los colombianos y los candidatos

La triada crecimiento: empresas fuertes, inflación controlada, estado sensato

Productos y Servicios EA 2025

Video Power Economy EA

Cómo se escribirá el 2024?

La economía colombiana en 2023: de la macro a las reformas

De la Inflación

Habrá recesión en 2023 en Colombia?

Energía: construcción de equilibrios y equidad

Que sigue para la economía colombiana?

Porque es importante controlar las variables macroeconómicas?

Que está pasando en el segundo semestre de 2022?

Sectorial de la semana

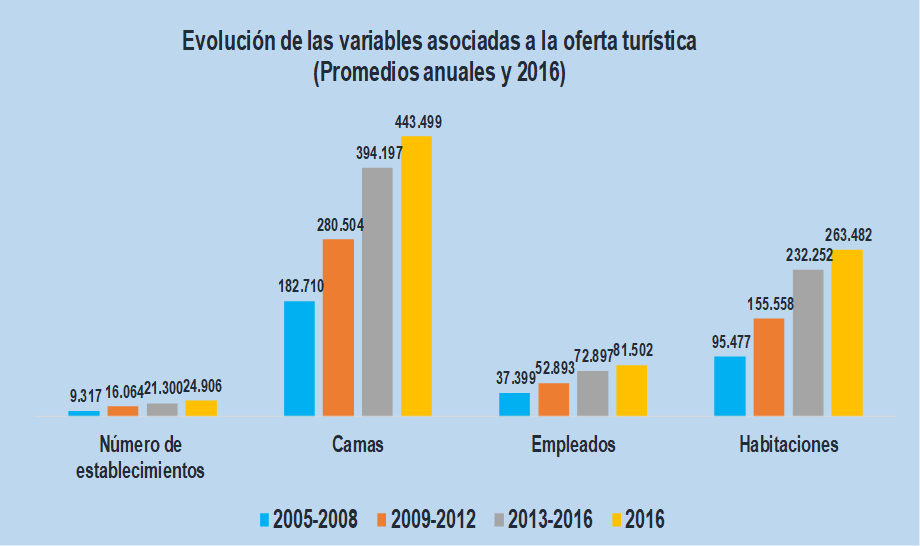

Turismo: diez años de desarrollo

Con cifras de crecimiento superiores a los promedios internacionales, el desarrollo del mercado turístico en los últimos 10 años se refleja en todas sus variables, con una mayor demanda y una oferta que crece y especializa. El número de establecimientos se triplicó, generando el desarrollo de nuevas empresas en toda la cadena de abastecimiento y todos los tamaños entre hoteles, restaurantes, agencias de viajes y empresas de transporte, entre otros.

Con una oferta total de 264 mil habitaciones, el sector tiene por crecer, modernizar, competir y ganar en empleo y desarrollo para todas las regiones de Colombia.

Presentamos las cifras que muestran el desarrollo del sector en los últimos años:

Las cifras del Registro Nacional de Turismo registran que en los últimos 10 años el desarrollo de la industria turística ha generado el registro de 6.000 nuevos establecimientos en todos los tamaños. El mayor crecimiento en esta década se registró en hoteles con un aumento de más de 3000 establecimientos, seguido de 2000 nuevas agencias de viajes, 540 nuevos restaurantes y bares asociados al turismo, 145 nuevas empresas operadoras de congresos, ferias y exposiciones y 114 nuevas empresas de transporte.

Fuente: Cálculos EA con base en cifras CITUR

El mayor crecimiento en número de establecimientos se observa en los más pequeños, representados por las empresas con menos de 20 empleados en todas las actividades. El número de hoteles pasó de 70 a 83 en los más grandes, de 246 a 342 en los medianos y de 4.500 a 8.400 en los más pequeños.

En la mediana empresa el mayor desarrollo de establecimientos se observa en los restaurantes y la oferta hotelera mientras en la gran empresa el mayor crecimiento se observa en los establecimientos hoteleros y las empresas de transporte automotor.

El número de empresas ha sido sólo una de las variables en crecimiento. Todas las variables que dan cuenta de la estructura sectorial (habitaciones, camas y empleados) registran aumentos entre el 9 y el 13%, con magnitudes que se han duplicado o triplicado en el período analizado.

El importante crecimiento de la oferta hotelera se da al tiempo con el crecimiento de la utilización de la capacidad, que pasó de 52% a inicios de la década a un promedio anual del 56% desde 2015. Se observa también que el mayor crecimiento en la utilización de la capacidad hotelera se registra en los más grandes, pero que, en todos los tamaños, incluso los más pequeños donde la competencia se ha hecho mayor, ha aumentado la demanda. Hoteles pequeños y medianos continúan surgiendo y los existentes de todos los tamaños invierten en modernizarse para competir.

La oferta hotelera se especializa cada vez más, con cambios en el tamaño de los establecimientos y ha ido evolucionando hacia hoteles más grandes con habitaciones de menor tamaño, un aumento en la escala combinado con un número menor de empleados por habitación.

En la demanda se observa el fuerte crecimiento del turismo receptivo, representado en el promedio de visitantes extranjeros, que pasó de 2,6 en 2013 a 3.6 millones en 2016. El turismo interno, que aporta más del 70% de los huéspedes hoteleros, ha tenido un aporte importante al crecimiento sectorial: el número de pasajeros nacionales pasó de 8.7 a 23.2 millones de personas entre 2007 y 2017, una cifra que refleja el mayor gasto de los hogares en turismo, que registró en los últimos 10 años un crecimiento del 9% anual en términos nominales y pasó a tener más peso que el gasto de las empresas, el 51%.

Los motivos de viaje se han diversificado, perdiendo 8 puntos de participación el turismo de negocios frente al turismo de ocio y destinos de alto valor agregado como los parques nacionales registran récords de crecimiento en visitas, pasando de 620 mil a 1.4 millones de visitantes en los últimos años. También se observa una mayor diversificación regional, manifiesta en la llegada de más pasajeros a regiones distintas a las ciudades capitales.

Con el importante desarrollo sectorial el mercado cambia, la competencia crece y en épocas de ajuste del gasto las tarifas, los ingresos y el empleo hotelero crece menos, este último indicador que es positivo desde 2010 y ha permitido multiplicar por cuatro el número de empleos durante la década para llegar a los 170 mil.

El mercado turístico ha mostrado un desarrollo importante, en donde los cambios en cantidad y calidad de la oferta hotelera tienen impacto sobre las tarifas y la competitividad de los hoteles existentes. La competencia crece y en épocas de ajuste del gasto los ingresos crecen menos y los márgenes bajan, por lo que el principal desafío es la inversión para competir con diferenciación de producto y posicionamiento en los portales internacionales de turismo con ofertas de interés para los turistas locales y extranjeros.

El turismo receptivo (desde el exterior) muestra un desarrollo continuo, impulsando los mercados de los cinco destinos más importantes del país. Fenómenos como la devaluación estimulan para los locales el turismo interno en vez del externo, una circunstancia que sumada al mayor conocimiento de Colombia en el exterior impulsa el crecimiento del número de visitantes a destinos del turismo de aventura y los parques nacionales.

Para consolidar la tasa de crecimiento anual del 6% que ha mostrado esta actividad es importante el desempeño del turismo interno, que en 2017 no ha estado a salvo de la menor dinámica del PIB y el ingreso de los hogares, pero que cuenta con mejores perspectivas para 2018.

Sectorial de la semana

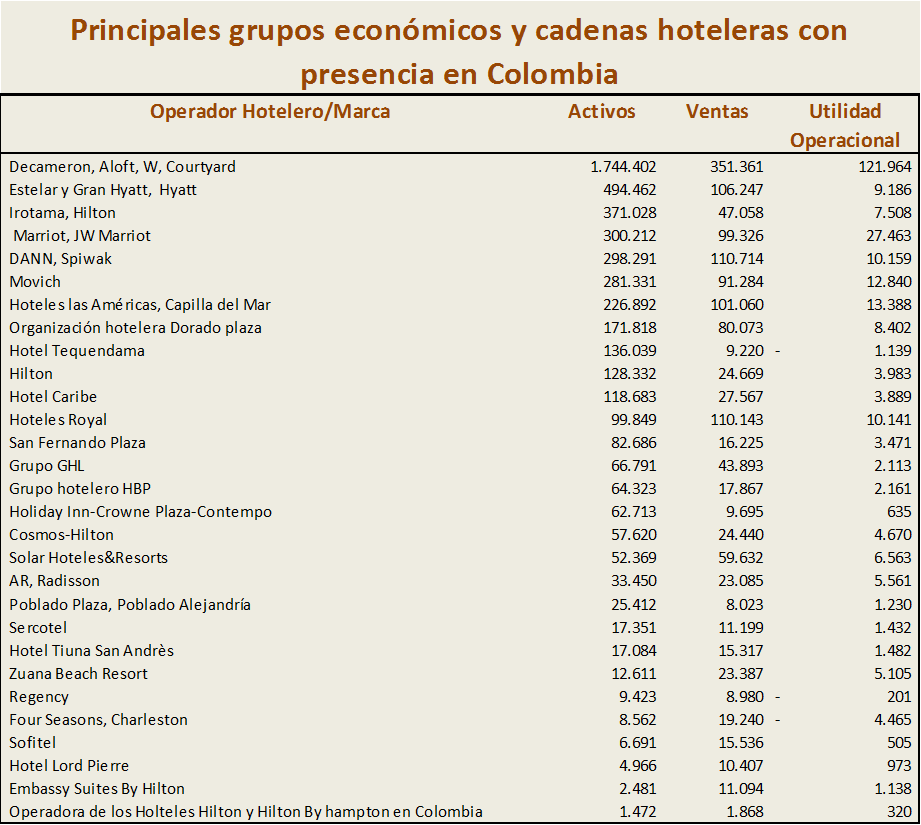

Los 20 Grupos hoteleros más importantes de Colombia

En los últimos 10 años la industria turística colombiana ha tenido un desarrollo sin precedentes, marcado por el acelerado proceso de construcción de infraestructura y la modernización de la operación hotelera a la altura de los estándares internacionales. Los 20 Grupos hoteleros más importantes de Colombia, liderados por empresarios locales en alianza con las más reconocidas marcas hoteleras mundiales, suman activos por 4,9 billones de pesos, un proceso de inversión que no se detiene.

Estos son los grupos hoteleros más importantes de Colombia:

La construcción y presencia de las grandes marcas hoteleras del mundo en Colombia permite transferir el know How más actual del negocio hotelero mundial, jalona clientes a Colombia y facilita el posicionamiento de nuestro país como destino turístico, un mercado en donde los viajeros buscan con cerca de un año de anticipación su plan turístico.

La estructura empresarial en el sector se caracteriza por la concurrencia de empresarios hoteleros locales constructores, operadores y marcas internacionales que administran los hoteles. Es así como se observa la presencia de reconocidos grupos empresariales Colombianos como Santo Domingo, Sarmiento Angulo o Gilinsky, que han adquirido o se han asociado con marcas internacionales como Decamerón, Estelar, Hyatt o Four Seasons.

Cadenas hoteleras como GHL, propiedad de Jorje Londoño, se han asociado con grandes empresarios extranjeros y cuentan con marcas como Four Points, Sheraton, Radisson y Sonesta, además de sus propios hoteles. Algunos empresarios como el Grupo Poma del Salvador, construye en Colombia los hoteles y paga regalías a Marriot por el uso de su marca y la administración del negocio hotelero.

Otros inversionistas como Germán Efromovich compraron cadenas hoteleras que operaban en el país hace tiempo como Interncontinental y construyen también nuevos hoteles con marca propia como los de la cadena Movich.

Fuente: Elaboración EA con base en Supersociedades y otros[1].

Otra de las modalidades son los constructores como Contempo y los operadores hoteleros como Metro –OP, que es una empresa de operación Inmobiliaria que desarrolla proyectos de finca raíz y opera activos inmobiliarios, como los hoteles Holiday Inn en Colombia en el Aeropuerto El Dorado o Hampton by Hilton en Bogotá, Cartagena y Barranquilla.

También están los hoteles que la nación ha dado en administración a grandes Cadenas, como Maryland y Sunrise Beach, de San Andrés, el Isleño (administrado por Decameron), el Prado en Barranquilla (administrado por Marriot). En el siguiente cuadro pueden apreciarse los grupos hoteleros y sus marcas asociadas.

Fuente: Elaboración EA con datos Supersociedades y otros.

Puede descargar o visualizar este cuadro completo en excel dando click en el siguiente link: Empresas Hoteleras de Colombia

(Recomendamos el empleo de navegador Fireefox ó Chrome, Microsoft Explorer o Edge requieren complemento especial)

Las inversiones sectoriales se han diversificado y van más allá de los hoteles, para concentrarse en las necesidades según los motivos de viaje. En el caso del turismo de negocios, crece la inversión en centros de convenciones y ciudadelas empresariales, entre otros e incluso algunos inversores hoteleros cuentan con construcción de centros comerciales.

En 2016 el sector turismo en Colombia continuó creciendo aunque a un ritmo levemente menor. La ocupación hotelera ha aumentado en siete puntos desde 2010 para llegar al 56%, la tasa más alta de su historia en medio de un aumento constante en la oferta de habitaciones. Esta importante evolución muestra el potencial de Colombia como destino turístico en el mediano plazo, donde se podrá tener como meta alcanzar el promedio mundial de ocupación, del 65%.

Por: Ximena Lombana Millán

[1] Este informe se elaboró con base en cifras de Supersociedades, datos del Registro Nacional de Turismo, páginas de los hoteles y cadenas hoteleras e informes en los portales especializados y de prensa.

Sectorial de la semana

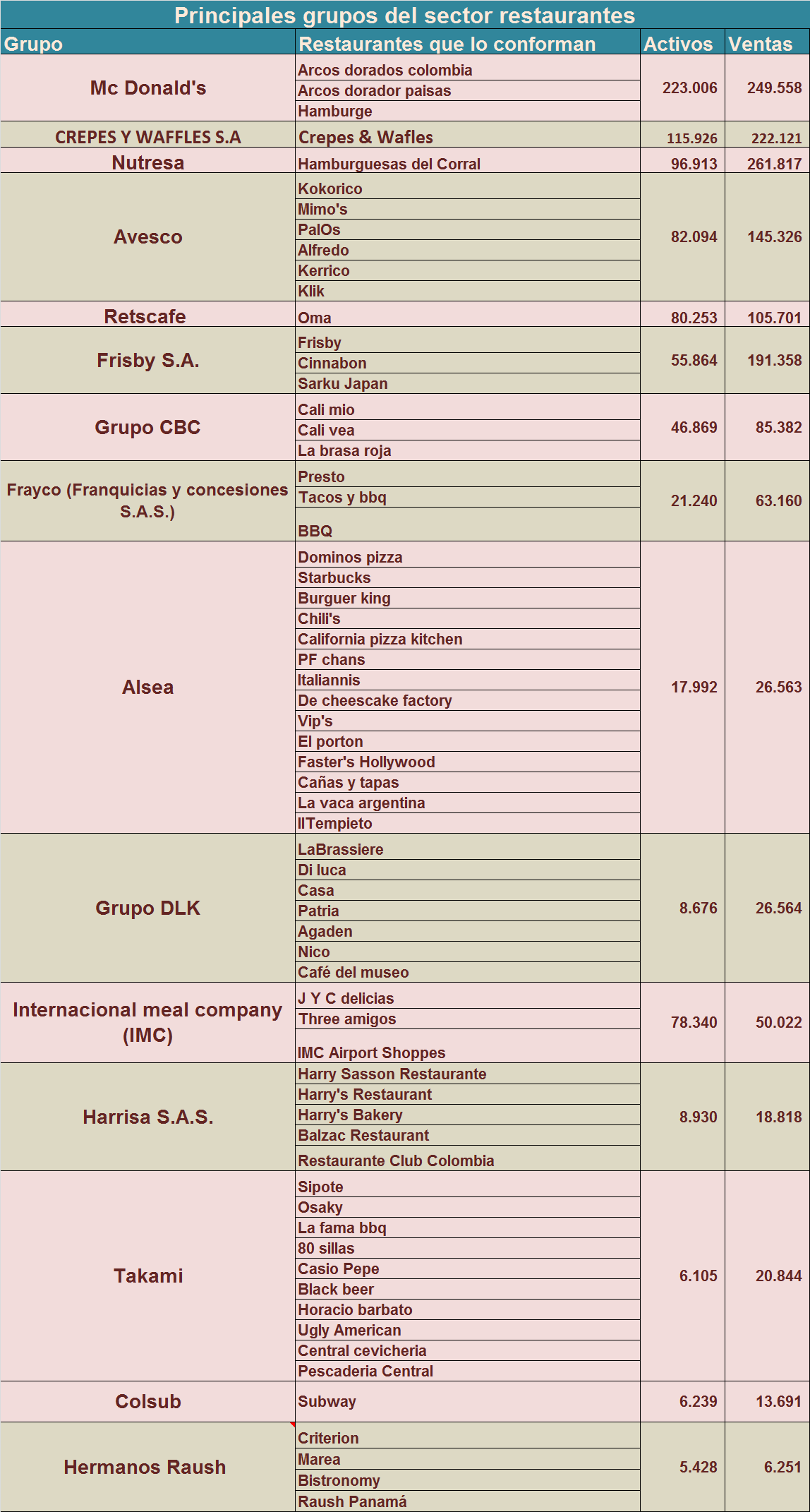

Los grupos empresariales del sector restaurantes en Colombia

El sector de restaurantes en Colombia está consolidando una base empresarial, con un creciente proceso de inversión, profesionalización y sofisticación de la oferta.

Se espera que al finalizar el 2015 y después de 4 años de inversión, el sector alcance cerca de 500 nuevos puntos de venta e inversiones superiores a los 60 millones de dólares. Es la apuesta del sector a un mercado en desarrollo, el de las comidas fuera del hogar.

El sector de restaurantes en Colombia está consolidando una base empresarial, con un creciente proceso de inversión, profesionalización y sofisticación de la oferta. 2014 no fue el mejor de los años por la menor fuerza de la demanda y un aumento en la oferta generado por el proceso de expansión en todos los segmentos, que ha representado en los últimos tres años cerca de 500 nuevos puntos de venta e inversiones superiores a los 60 millones de dólares.

Con todo, sus ingresos crecieron un 7% anual, valor positivo aunque menor al 10% promedio anual de los últimos cuatro años. Es la apuesta de un sector a un mercado en desarrollo, el de las comidas fuera del hogar.

Que grupos empresariales hacen parte de esta transformación?

El sector de restaurantes en Colombia está consolidando una base empresarial, con un creciente proceso de inversión, profesionalización y sofisticación de la oferta. El 2014 no fue dinámico en las ventas, la demanda perdió fuerza. A esto se sumó el efecto que sobre el mercado tuvo el crecimiento importante en la oferta en los últimos tres años, con más de 500 nuevos puntos de venta e inversiones superiores a los 60 millones de dólares, un proceso que continúa con una perspectiva a largo plazo. Con todo, sus ingresos crecieron un 7% anual, valor positivo aunque menor al 10% promedio anual de los últimos cuatro años.

En el proceso de transformación sectorial se evidencian cuatro características: 1) Capacidad de desarrollar distintos conceptos culinarios como líneas de producto. 2) Cada línea de producto es un establecimiento independiente, con diferentes tipos de tecnologías blandas, abastecimiento de materias primas y know how. 3) La cadena de abastecimiento sectorial abarca diferentes modos productivos y combinaciones de insumos, cada uno acorde con la línea de producto ofrecida. 4) Aunque se observa una fuerte especialización, el valor agregado consiste en la aplicación de procesos trasversales de administración, una fuerte organización del abastecimiento de materias primas ganando capacidad de negociación con los proveedores, la gestión de la calidad y los procesos, aumentando su rentabilidad. 5) Volúmenes de capital importante, compras y alianzas con cadenas hoteleras están también a la orden del día.

Como resultado, cada empresa cuenta con tantas líneas de producto y establecimientos como propuestas gastronómicas tenga. No todos son grandes empresas como Alsea, McDonalds, Avesco o El Corral-Nutresa, hay importantes medianas, e incluso pequeñas, que se consolidan con propuestas innovadoras como el grupo Takami o los hermanos Rausch. El siguiente cuadro resume los distintos grupos empresariales que se han conformado en el sector restaurantero y que restaurantes representan la oferta gastronómica de cada uno.

Fuente: Elaboración EA, cifras SuperSociedades en Millones de pesos.

Cuatro segmentos en desarrollo:

Comidas rápidas en gran escala. El desarrollo sectorial ha llevado al crecimiento de diversos modos productivos. El primero es de comidas rápidas en gran escala, que apuntan al consumo de noche pero también al menú de medio día, con competencia de costos e inclusión de productos complementarios como los jugos, las ensaladas, las sopas e ingredientes más saludables en sus platos. Prima el sistema de franquicias y la inversión de marcas extranjeras en segmentos como la pizza y el sándwich, en los cuales habían convivido una o dos empresas nacionales grandes con una oferta de pequeñas pizzerías de barrio.

Cocina étnica o de autor. El segundo está asociado a la cocina étnica o de autor, conceptos que tienen en común la expansión de estas firmas en varios puntos y ciudades donde la oferta gastronómica de valor agregado es demandada. Estas propuestas se basan en la marca de chefs reconocidos, o en grupos empresariales que emprenden diversos proyectos que a partir de la cocina étnica para competir con la comida rápida.

El menú de todos los días. En el tercer segmento, el del menú diario y pequeñas empresas, están un número importante de empresas que han mejorado su oferta gastronómica, incorporando técnicas culinarias gracias a la mejor formación que han recibido en los últimos años y el aumento de restaurantes regionales, que ofrecen menú diario, bien servido, saludable y con buenos ingredientes.

Segmento institucional. Un segmento que a pesar de no ser tan mencionado es el más importante en ventas de la industria, con la presencia de Sodexo o Compass Group Service Colombia, Petrocasinos, Servihoteles, Health Food SA. En este segmento, los chefs profesionales se encuentran haciendo alianzas con hoteles como la realizada entre GHL y los hermanos Rausch.

El gran logro de estos restaurantes consiste en sumar a la capacidad técnica y la originalidad, la habilidad para organizar y escalar los negocios. Desde esta perspectiva, los realities del futuro se basarán, además de la apropiación de las técnicas culinarias, en la capacidad de lograr la mejor administración de los negocios, base la sostenibilidad en un mercado cada vez más abierto, exigente y competido.

- Está aquí:

-

Inicio

- Hotel/Restaur

- Todos

- Por título

- Al azar